Визначення терміну «Заборгованість»

Заборгованість

Заборгованість

- підтверджена учасниками розрахунків на розрахункову дату сума коштів, яка:

1) підлягає сплаті за товари, роботи (послуги), спожиті у процесі виробництва (видобутку), передачі (транспортування) та/або постачання енергоносіїв, відповідно до укладених договорів або з інших підстав, передбачених законом, у тому числі суми пені, штрафних та фінансових санкцій, але не сплачена;

2) є податковим боргом та підлягає сплаті, але не сплачена, до бюджетів усіх рівнів та державних цільових фондів, у тому числі ліквідованих;

3) підлягає сплаті, але не сплачена, до цільового галузевого фонду створення ядерно-паливного циклу Міністерства палива та енергетики України;

4) передбачена видатками бюджетів усіх рівнів, але не отримана суб'єктами господарської діяльності, у тому числі за пільгами та субсидіями, для сплати за спожиті енергоносії;

5) підлягає сплаті і виникла внаслідок відсутності у Державному бюджеті України минулих років видаткових статей або передбачення видатковими статтями часткового фінансування видатків для розрахунків за енергоносії, у тому числі за пільгами та субсидіями (трансфертами), спожиті підприємствами, організаціями, закладами та установами, які фінансуються з бюджетів усіх рівнів;

6) є заборгованістю казенних підприємств, у тому числі тих, які були казенними станом на 1 січня 2011 року, за зобов'язаннями з оплати електричної енергії у розмірі станом на 1 липня 2011 року, що є непогашеними на дату набрання чинності Законом України "Про внесення змін до деяких законів України з питань врегулювання заборгованості за електричну енергію".

З А К О Н У К Р А Ї Н И Про заходи, спрямовані на забезпечення сталого функціонування підприємств паливно-енергетичного комплексу (ст.1) м.Київ, 23 червня 2005 року N 2711-ІV

Заборгованість

- сума коштів, що виникла до 1 липня 2019 року, підтверджена учасниками та підлягає сплаті відповідно до укладених договорів і судових рішень.

ЗАКОН УКРАЇНИ Про заходи, спрямовані на погашення заборгованості, що утворилася на оптовому ринку електричної енергії(ст.1) м. Київ, 17 червня 2020 року № 719-IX

Заборгованість

- прострочена більше ніж два роки заборгованість юридичних осіб-резидентів щодо відшкодування витрат Державного бюджету України, пов'язаних з виконанням гарантійних та кредитних зобов'язань Кабінету Міністрів України.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ П О С Т А Н О В А Про проведення відкритих аукціонів з продажу права вимоги за простроченою більше ніж два роки заборгованістю юридичних осіб-резидентів щодо відшкодування витрат Державного бюджету України, пов'язаних з виконанням гарантійних та кредитних зобов'язань Кабінету Міністрів України (п.2.) від 28 вересня 2000 р. N 1475 Київ

Заборгованість

- підтверджена учасниками розрахунків на розрахункову дату сума коштів, яка підлягає сплаті за товари, роботи (послуги), спожиті у процесі виробництва (видобутку), передачі (транспортування) та/або постачання енергоносіїв, відповідно до укладених договорів або з інших підстав, передбачених законом, у тому числі суми, пені, штрафних та фінансових санкцій, але не сплачена.

МІЖВІДОМЧА КОМІСІЯ З ПОГАШЕННЯ ЗАБОРГОВАНОСТІ ПІДПРИЄМСТВ ПАЛИВНО-ЕНЕРГЕТИЧНОГО КОМПЛЕКСУ ПОРЯДОК визначення розмірів заборгованості підприємств паливно-енергетичного комплексу, які внесені до Реєстру, що виникла внаслідок невиконання державними вугледобувними підприємствами зобов'язань з оплати енергоносіїв (п.2) N 11 14.07.2006

"Заборгованість" включає будь-яке зобов'язання (прийняте як основне або як порука) для оплати або повернення коштів, теперішніх або майбутніх, фактичних або умовних.

ПРОГРАМА ПІДВИЩЕННЯ НАДІЙНОСТІ ПІДСТАНЦІЙ ГАРАНТІЙНА УГОДА між УКРАЇНОЮ та ЄВРОПЕЙСЬКИМ ІНВЕСТИЦІЙНИМ БАНКОМ (розд.1, п.1.2) м.Брюссель, 24 травня 2018 р. ( див. текст )

"Заборгованість" включає будь-яке зобов'язання (прийняте як основне або як порука) для оплати або повернення коштів, теперішніх або майбутніх, фактичних або можливих.

ЛОГІСТИЧНА МЕРЕЖА МОДЕРНІЗАЦІЯ та ЦИФРОВІЗАЦІЯ УКРПОШТИ ГАРАНТІЙНА УГОДА між УКРАЇНОЮ та ЄВРОПЕЙСЬКИМ ІНВЕСТИЦІЙНИМ БАНКОМ (розд.1, п.1.2) м.Брюссель, 06 жовтня 2020 року ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Заборгованість»

Стягнення єдиного житла та арешт рахунків під час війни: ліміти боргів та етапи виконання суду

Воєнний стан не звільняє від обов'язків, проте закон обмежує продаж єдиного житла порогом у 50 мінімальних зарплат (понад 432 тис. грн у 2026 році). Розбираємо етапи виконавчого провадження, захищені соціальні рахунки та міфи про прописку дітей

12.07.2026176

Погашення податкового боргу за рахунок від’ємного значення ПДВ: ДПС нагадала правила та ризики штрафів

Від’ємне значення ПДВ можна спрямувати на погашення податкового боргу в межах реєстраційної суми через рядок 20.1 декларації. Проте ДПС попереджає: таке зарахування не скасовує штрафів за порушення початкових строків сплати зобов’язання

08.07.2026144

Як підтвердити відсутність боргів з податків та ЄСВ для отримання критичності у 2026 році: поради від редакції

Один з обов’язкових критеріїв для отримання або збереження критичного статусу і бронювання працівників – відсутність заборгованості зі сплати податків, зборів та ЄСВ. Як саме це підтвердити? У статті наведемо алгоритм отримання довідки або витягу від ДПС

08.07.20267 916

Сплата сум за ППР від ДПС у 2026 році: покроковий алгоритм від адвоката

ППР не з’являється «на порожньому місці». За ним завжди стоїть або розрахунок податкового органу, або акт перевірки. Щоб ви розуміли, у яких саме випадках бізнес найчастіше отримує цей документ, нижче – перелік найпоширеніших підстав

08.07.20261 476

Борг по податках і виїзд за кордон-2026: чи дійсно можуть не випустити ФОПа

Проста наявність боргу по єдиному податку, військовому збору, ЄСВ або навіть штрафу від податкової — сама по собі не є підставою для заборони виїзду. Але є три кроки, після яких заборона стає реальністю і можуть не випустити ФОПа

01.07.20261 553

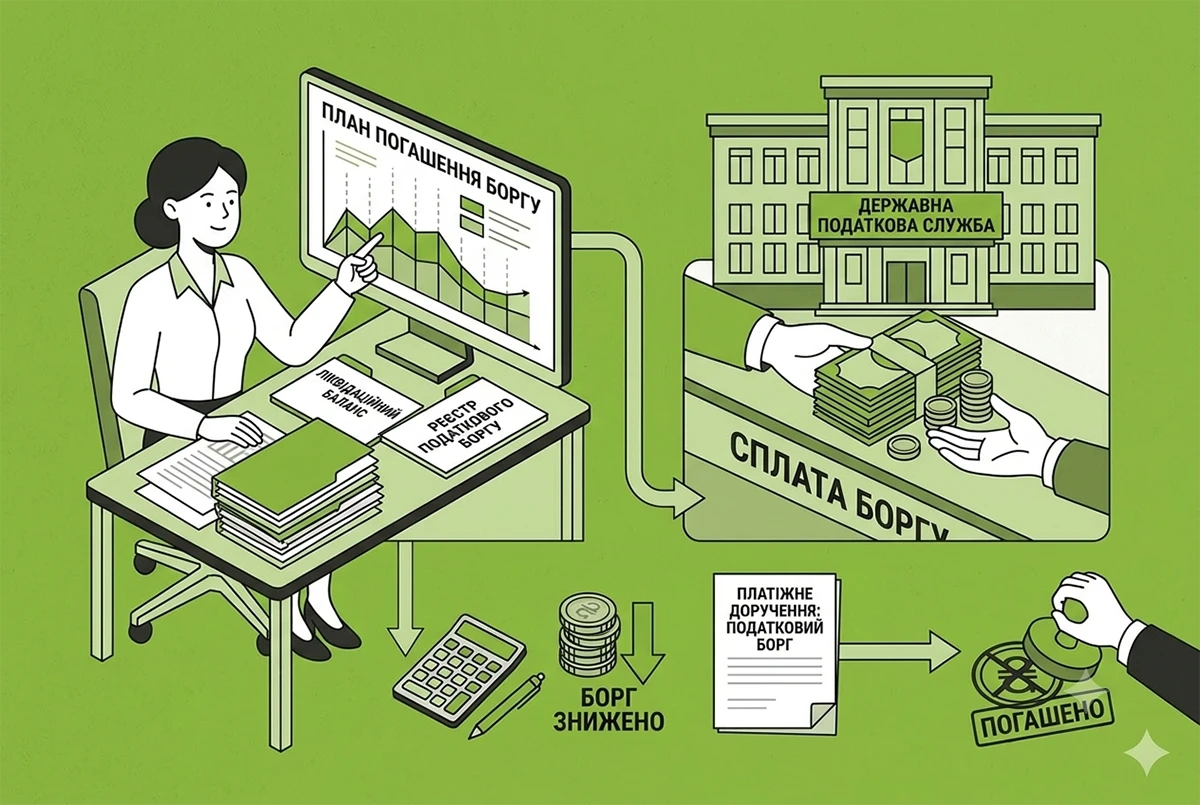

Погашення податкового боргу при ліквідації платника податків, не пов’язаної з банкрутством

У разі якщо платник податків, що ліквідується, має суми надміру сплачених грошових зобов’язань або суми невідшкодованих податків з відповідного бюджету, такі суми підлягають заліку в рахунок його грошових зобов’язань або податкового боргу перед таким бюджетом

01.07.202670

Борг із зарплати-2026: чому міська рада не відповіла за комунальне підприємство

Верховний Суд наголосив: факт того, що орган місцевого самоврядування створив комунальне підприємство, призначає його керівника або є власником майна підприємства, не означає автоматичного виникнення відповідальності за борги такого підприємства

30.06.2026113

Довідка про відсутність заборгованості з податків: яка доля QR-коду

Роздрукована довідка може бути подана за місцем вимоги, оскільки достовірність її підтверджується спеціальним QR-кодом. За QR-кодом довідки, зісканувавши його, автоматично здійснюється перехід на сторінку Електронного кабінету, де можна перевірити довідку

26.06.2026118

Довідка про відсутність заборгованості ДПС-2026: як отримати онлайн і завантажити з QR-кодом

Довідка про відсутність заборгованості ДПС потрібна при участі в тендерах, отриманні кредитів, укладенні певних договорів та в інших ситуаціях, коли контрагент або орган влади хоче переконатися у чистоті платника перед бюджетом

24.06.2026431

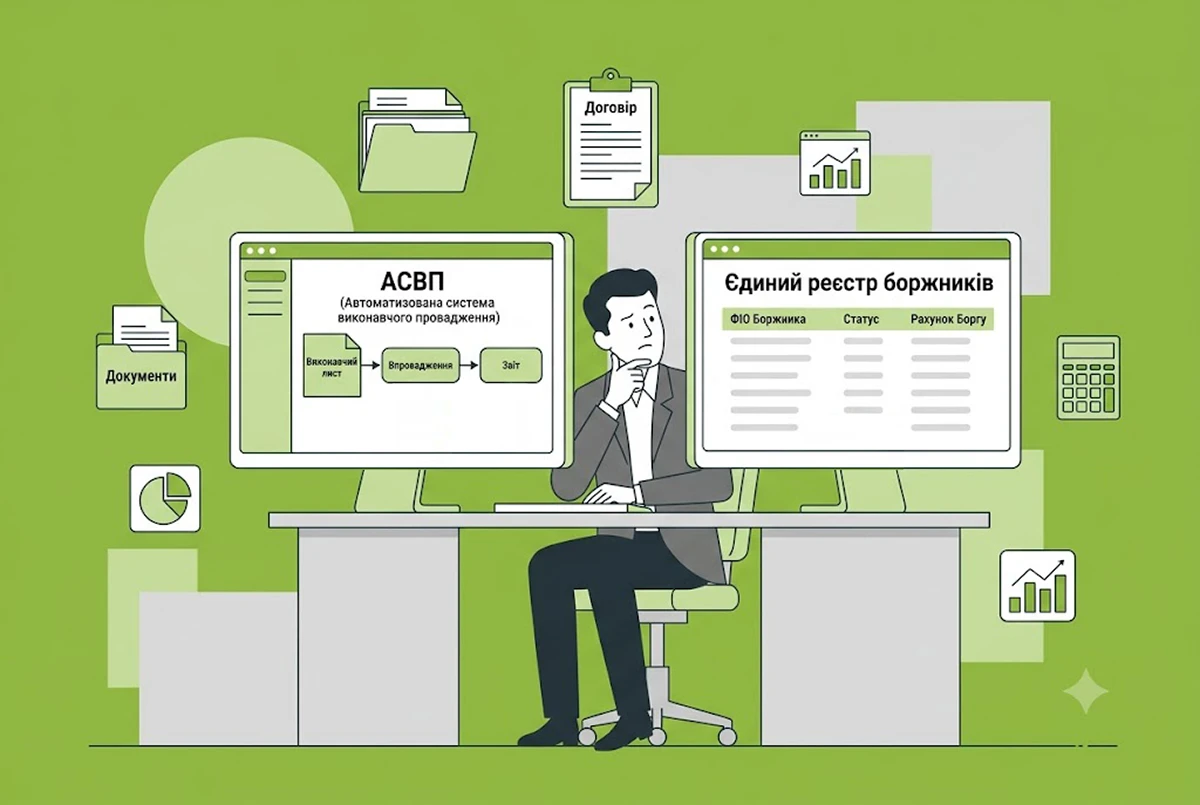

Автоматизована система виконавчого провадження та Єдиний реєстр боржників – у чому різниця: розповів Мін'юст

Громадяни часто плутають Автоматизовану систему виконавчого провадження (АСВП) та Єдиний реєстр боржників. Хоча ці ресурси пов'язані, вони мають абсолютно різне призначення, обсяг даних та рівень доступу

21.06.2026140

Списання дебіторської заборгованості при касовому методі: ДПС нагадала особливості складання ПН

При списанні простроченої дебіторської заборгованості за поставлені, але не оплачені товари чи послуги платники ПДВ, які застосовують касовий метод, зобов'язані скласти податкову накладну та зареєструвати її в ЄРПН на дату такого списання

19.06.2026182

Судовий наказ у цивільному процесі: вимоги для видачі, строки та порядок скасування боржником

Херсонський апеляційний суд роз'яснив, що судовий наказ є одночасно рішенням та виконавчим документом, видається без засідання за 7 категоріями вимог, а боржник має 15 днів на його скасування

19.06.202680

Резерв сумнівних боргів покупців з ТОТ у 2026 році: алгоритм обліку згідно з НП(С)БО 10 та оподаткування

Підприємство має дебіторську заборгованість за покупцями на тимчасово окупованій території. Станом на дату річного балансу 31.12.2025 створили резерв сумнівних боргів. Чи правильно це? Як це вплине на оподаткування податком на прибуток у 2026 році?

19.06.20262 127

Анулювання єдиного податку за борг 3 060 грн: реальний кейс і що варто знати ФОП у 2026 році

Не сплатив вчасно податки – далі неважливо. Камеральна перевірка ДПС проходить без жодного виїзду. Результат – анулювання ЄП заднім числом і перерахунок усіх податків так, ніби працював на загальній системі. Ось на такі наслідки можна натрапити через борг

18.06.20264 328

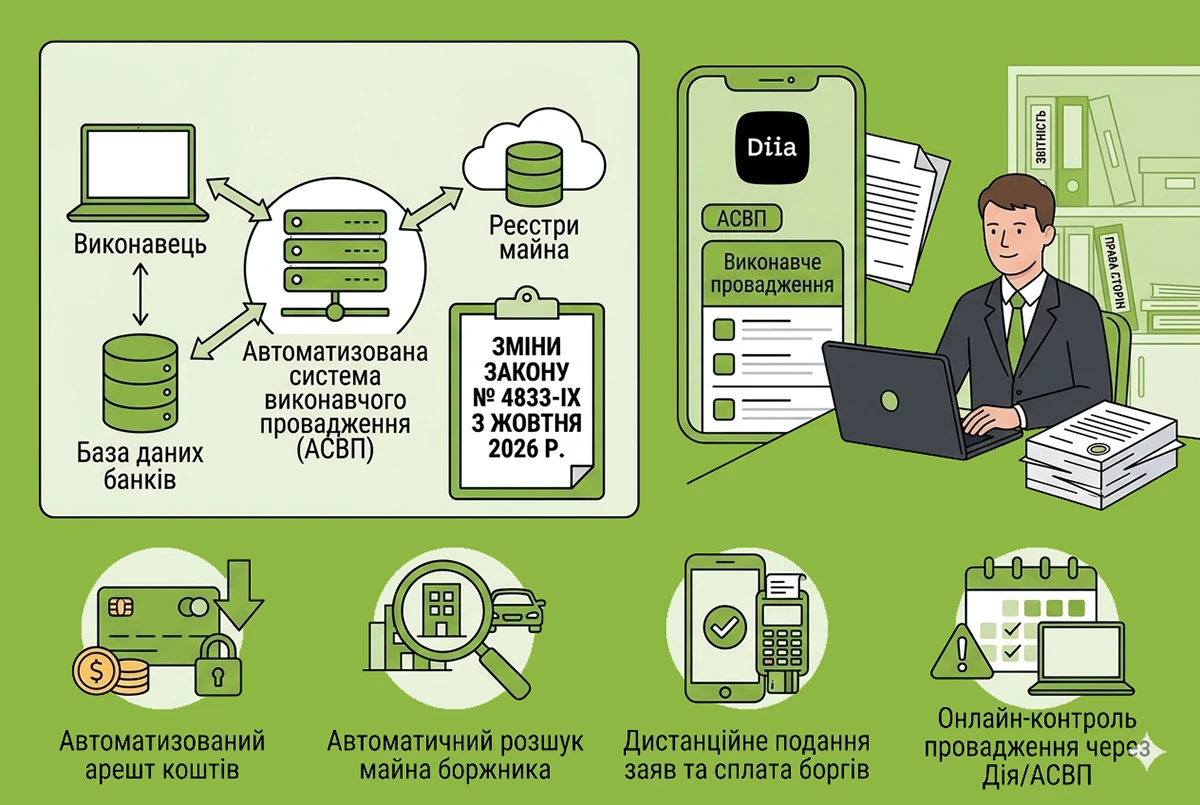

Цифровізація виконавчого провадження в Україні: ключові зміни Закону №4833-IX з жовтня 2026 року

З жовтня набере чинності реформа виконавчого провадження з електронною взаємодією з банками й держреєстрами. Розповідаємо про автоматичне зняття обмежень з боржників, захист єдиного житла та ризики нових бюрократичних бар’єрів за участю соцслужб

17.06.2026145

Списання безнадійного податкового боргу за ст. 102 ПКУ: ДПС розповіла про алгоритм розрахунку 1095 днів

З якої дати починається перебіг 1095-денного строку давності, після закінчення якого податковий борг може бути визнаний безнадійним та списаний? У цій статті ми нагадаємо норми ПКУ та прокоментуємо позицію ДПС щодо цього питання

16.06.20264 162

Чи можна списати дебіторку, якщо борг прострочено, а виконавчі документи повернуті: що каже Закон і ДПС

У орендодавця є прострочена дебіторська заборгованість. Ним вжито вичерпних заходів щодо її стягнення. Чи є постанова виконавця про повернення виконавчих документів достатньою підставою для визнання заборгованості безнадійною? Читайте думку ДПС та наш коментар

15.06.20263 229

Перевірка податкового боргу: як дізнатися про заборгованість до 3060 грн

Податкова вимога надсилається боржнику лише тоді, коли сума боргу перевищує 3060 грн. Як самостійно та швидко перевірити наявність меншої заборгованості за допомогою «Електронного кабінету» або застосунку «Моя податкова» – роз’яснює ДПС

12.06.2026252

Кредити та лікарняний-2026: чи можуть стати причиною відмови у виїзді за кордон

Під час перетину кордону кредитні зобов’язання громадян не перевіряються. Зокрема, прикордонники не цікавляться наявністю кредитів, розстрочок чи іпотек. Так само це стосується і перебування на лікарняному

07.06.202695

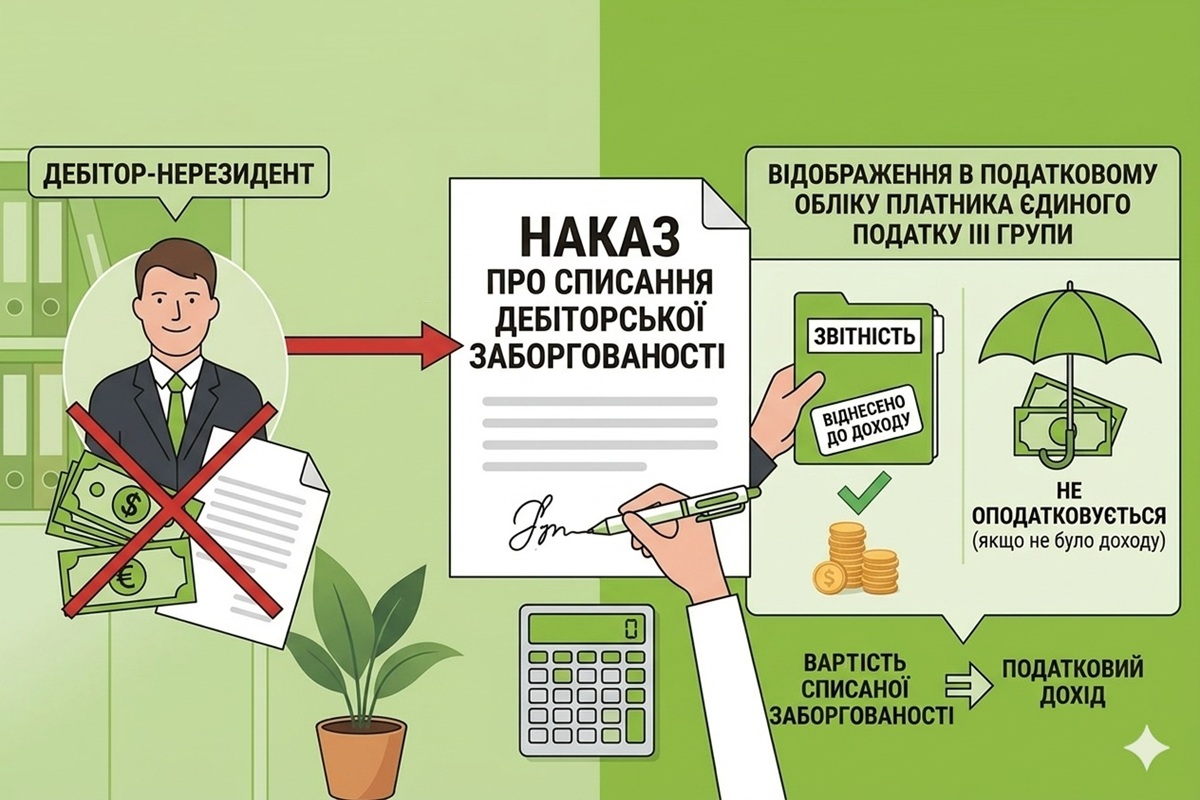

Списання дебіторської заборгованості нерезидента у "єдинника" ІІІ групи: що з доходом

Для цілей оподаткування єдиним податком при списанні дебіторської заборгованості у платника єдиного податку відсутній дохід та зазначена операція не впливає на право перебування юрособи на спрощеній системі

04.06.202656

Останні новини

- СПО профспілок оприлюднив проєкт змін щодо робочого часу осіб у сфері автоперевезень. Документ упроваджує поняття «самозайнятий водій» та «мобільний працівник», а також нові штрафи за порушення обліку праці, відпочинку й використання тахографівСьогодні 11:0710

- НБУ пропонує запровадити нові правила моніторингу платіжних операцій: проєкт положення зобов'язує банки та платіжні установи впровадити системи аналізу поведінки клієнтів для своєчасного виявлення підозрілих операційСьогодні 10:5220

- Суд може ухвалити рішення про визнання особи недієздатною, якщо буде доведено, що через хронічний чи стійкий психічний розлад людина не здатна усвідомлювати наслідки своїх дій або самостійно контролювати свою поведінкуСьогодні 10:3116

- Митниця змінила код УКТ ЗЕД вже після продажу ввезеного товару. ДПС у ІПК розповіла імпортеру, як відкоригувати податкові накладні з проданого товару і коли відображати податковий кредит за доплаченим ПДВ в декларації з ПДВАналітикаСьогодні 10:3020

- Завжди потрібні для оформлення: документ, що посвідчує особу; заява встановленої форми; свідоцтво про народження дитини; документи, що підтверджують повноваження опікуна, піклувальника чи усиновлювача (за потреби); реквізити рахунку для виплати допомогиСьогодні 10:0416

- Для застосування цієї норми мають виконуватися такі обов’язкові умови: знищення умов праці, неможливість переведення, документальне підтвердження. Працівнику, який звільняється, виплачується вихідна допомога в розмірі не менше середнього місячного заробіткуСьогодні 09:5016

- Які документи має оформити бухгалтер під час звільнення працівника? В яких випадках нараховувати вихідну допомогу? Як робити перерахунок ПДФО при звільненні? Як діяти, якщо звільняється працівник, з якого утримували аліменти? Читайте у статтіАналітикаСьогодні 09:304 4974

- Право на пенсію в солідарній системі визначається залежно від тривалості набутого страхового стажу при досягненні передбаченого законом віку. Розмір пенсії залежить від тривалості страхового стажу та величини заробітку, з якого сплачено страхові внескиСьогодні 09:2829

- Рішення окупаційної влади про позбавлення громадян права власності на земельні ділянки в Криму не створили законних правових наслідків, а їхні законні власники зберегли свої майнові праваСьогодні 09:0938

- Перед оформленням кредиту важливо дивитися не лише на суму, яку ви отримаєте на картку або рахунок. Для позичальника має значення повна сума до повернення: проценти, можливі комісії, додаткові платежі, строк користування коштами та наслідки прострочки.РекламаСьогодні 09:0061

- Проєктом постанови пропонується затвердити схему посадових окладів педагогічних працівників; схему посадових окладів науково-педагогічних і педагогічних працівників закладів вищої освіти, ставки погодинної оплати праці за проведення навчальних занятьСьогодні 08:4766

- Дані з-за кордону про доходи з онлайн-платформ – ще не привід для ДПС нараховувати податки та штрафи. Верховний Суд вважає, що податківці мають чітко довести кожну цифру доходу та встановити, за яким курсом НБУ їх треба перерахувати в гривніАналітикаСьогодні 08:3054

- Працівник має право розірвати трудовий договір, укладений на невизначений строк, попередивши про це роботодавця письмово за 2 тижні, але якщо працівниця вказала у заяві поважну причину, роботодавець зобов’язаний звільнити її у визначений строк без попередженняСьогодні 08:0542

- Якщо підприємець починає здійснювати продаж через інтернет-магазини, соціальні мережі, маркетплейси, месенджери або організовує доставку товарів покупцям, виникає ризик виходу за межі діяльності, дозволеної для першої групиСьогодні 07:5430

- Оновлена форма ТТН з 26 липня 2026 року: що змінилось, відповіді на питання, поради із складання ТТН12 грудня 2025 р. Мінрозвитку наказом №1727 внесло зміни до нормативки у галузі автотранспорту, та синхронізувало українське законодавство з європейськими стандартами щодо часу роботи та відпочинку водіїв. Як наслідок – у новій редакції викладено форму ТТНАналітикаСьогодні 07:3015 96217

- Не може бути 2 штрафів за неявку за однією повісткою. Однак, якщо ТЦК та СП належним чином направив 2 повістки на різні дати, то може бути 2 постанови про накладення штрафу – за неявку за кожною з повістокСьогодні 07:2656

- Для отримання ліцензії СГ подає до органу ліцензування заяву про отримання ліцензії на право провадження відповідного виду госпдіяльності у паперовій або електронній формі та копії документів, передбачених Законом №3817Сьогодні 07:0738

- Серед помилок, яких варто уникати підприємцям: надання послуг замовникам, яким це заборонено, використання негрошових форм розрахунків, перевищення річного ліміту доходу й допустимої кількості працівників, провадження видів діяльності, несумісних зі спрощенкою20.07.2026149

- Якщо працівника звільнено за прогул, роботодавець повинен довести саме факт прогулу. Дистанційна робота повинна бути належним чином організована роботодавцем, із визначенням порядку комунікації, виконання завдань та, за необхідності, звітності20.07.202680

- Набрала чинності постанова КМУ від 17.07.2026 №963 про оптимізацію міністерств. Перейменовано два відомства, створено Міністерство у справах громад, територій та ВПО і збережено Мінагрополітики20.07.2026984

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- ЗМІНИ у ВІДРЯДЖЕННІ по Україні та за кордон! Нові правила оформлення транспортних документів: діють з 1 січня. Нові правила в’їзду до країн Європи з 4 кварталу 2026+плата 20євро+набір документів для оформлення дозволу

Лектор: Мойсеєнко Т.

22 липня, середа - Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Добрий день. Прошу уточнити згідно якого законодавчого акту "категорично заборонено перераховувати кошти на особисту банківську (зарплатну) картку працівника після дати його смерті"?.Припинення трудових відносин та виплати у зв'язку зі смертю мобілізованого працівника за кордоном (аудіоверсія)

- все як завжди, їх кидає з боку в бік, а ми тут нервуємо та документи переробляємо....Мінекономіки відкликало новину про створення координаційного центру з бронювання: постанови КМУ ще немає

- Коли вже буде та клята квартальна звітність, нащо вона потрібна взагалі!!?? Здавали помісячно і вседобре було!!! А тепер чекай, поки з'явиться!!! Дратують ці приймачі нових законів - думають не головоюНові форми єдиної звітності з ПДФО, ВЗ та ЄСВ-2026: ДПС вже розробила проєкти е-форматів