Визначення терміну «Заборгованість»

Заборгованість

Заборгованість

- підтверджена учасниками розрахунків на розрахункову дату сума коштів, яка:

1) підлягає сплаті за товари, роботи (послуги), спожиті у процесі виробництва (видобутку), передачі (транспортування) та/або постачання енергоносіїв, відповідно до укладених договорів або з інших підстав, передбачених законом, у тому числі суми пені, штрафних та фінансових санкцій, але не сплачена;

2) є податковим боргом та підлягає сплаті, але не сплачена, до бюджетів усіх рівнів та державних цільових фондів, у тому числі ліквідованих;

3) підлягає сплаті, але не сплачена, до цільового галузевого фонду створення ядерно-паливного циклу Міністерства палива та енергетики України;

4) передбачена видатками бюджетів усіх рівнів, але не отримана суб'єктами господарської діяльності, у тому числі за пільгами та субсидіями, для сплати за спожиті енергоносії;

5) підлягає сплаті і виникла внаслідок відсутності у Державному бюджеті України минулих років видаткових статей або передбачення видатковими статтями часткового фінансування видатків для розрахунків за енергоносії, у тому числі за пільгами та субсидіями (трансфертами), спожиті підприємствами, організаціями, закладами та установами, які фінансуються з бюджетів усіх рівнів;

6) є заборгованістю казенних підприємств, у тому числі тих, які були казенними станом на 1 січня 2011 року, за зобов'язаннями з оплати електричної енергії у розмірі станом на 1 липня 2011 року, що є непогашеними на дату набрання чинності Законом України "Про внесення змін до деяких законів України з питань врегулювання заборгованості за електричну енергію".

З А К О Н У К Р А Ї Н И Про заходи, спрямовані на забезпечення сталого функціонування підприємств паливно-енергетичного комплексу (ст.1) м.Київ, 23 червня 2005 року N 2711-ІV

Заборгованість

- сума коштів, що виникла до 1 липня 2019 року, підтверджена учасниками та підлягає сплаті відповідно до укладених договорів і судових рішень.

ЗАКОН УКРАЇНИ Про заходи, спрямовані на погашення заборгованості, що утворилася на оптовому ринку електричної енергії(ст.1) м. Київ, 17 червня 2020 року № 719-IX

Заборгованість

- прострочена більше ніж два роки заборгованість юридичних осіб-резидентів щодо відшкодування витрат Державного бюджету України, пов'язаних з виконанням гарантійних та кредитних зобов'язань Кабінету Міністрів України.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ П О С Т А Н О В А Про проведення відкритих аукціонів з продажу права вимоги за простроченою більше ніж два роки заборгованістю юридичних осіб-резидентів щодо відшкодування витрат Державного бюджету України, пов'язаних з виконанням гарантійних та кредитних зобов'язань Кабінету Міністрів України (п.2.) від 28 вересня 2000 р. N 1475 Київ

Заборгованість

- підтверджена учасниками розрахунків на розрахункову дату сума коштів, яка підлягає сплаті за товари, роботи (послуги), спожиті у процесі виробництва (видобутку), передачі (транспортування) та/або постачання енергоносіїв, відповідно до укладених договорів або з інших підстав, передбачених законом, у тому числі суми, пені, штрафних та фінансових санкцій, але не сплачена.

МІЖВІДОМЧА КОМІСІЯ З ПОГАШЕННЯ ЗАБОРГОВАНОСТІ ПІДПРИЄМСТВ ПАЛИВНО-ЕНЕРГЕТИЧНОГО КОМПЛЕКСУ ПОРЯДОК визначення розмірів заборгованості підприємств паливно-енергетичного комплексу, які внесені до Реєстру, що виникла внаслідок невиконання державними вугледобувними підприємствами зобов'язань з оплати енергоносіїв (п.2) N 11 14.07.2006

"Заборгованість" включає будь-яке зобов'язання (прийняте як основне або як порука) для оплати або повернення коштів, теперішніх або майбутніх, фактичних або умовних.

ПРОГРАМА ПІДВИЩЕННЯ НАДІЙНОСТІ ПІДСТАНЦІЙ ГАРАНТІЙНА УГОДА між УКРАЇНОЮ та ЄВРОПЕЙСЬКИМ ІНВЕСТИЦІЙНИМ БАНКОМ (розд.1, п.1.2) м.Брюссель, 24 травня 2018 р. ( див. текст )

"Заборгованість" включає будь-яке зобов'язання (прийняте як основне або як порука) для оплати або повернення коштів, теперішніх або майбутніх, фактичних або можливих.

ЛОГІСТИЧНА МЕРЕЖА МОДЕРНІЗАЦІЯ та ЦИФРОВІЗАЦІЯ УКРПОШТИ ГАРАНТІЙНА УГОДА між УКРАЇНОЮ та ЄВРОПЕЙСЬКИМ ІНВЕСТИЦІЙНИМ БАНКОМ (розд.1, п.1.2) м.Брюссель, 06 жовтня 2020 року ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Заборгованість»

Довідка про відсутність заборгованості з податків: яка доля QR-коду

Роздрукована довідка може бути подана за місцем вимоги, оскільки достовірність її підтверджується спеціальним QR-кодом. За QR-кодом довідки, зісканувавши його, автоматично здійснюється перехід на сторінку Електронного кабінету, де можна перевірити довідку

26.06.202682

Довідка про відсутність заборгованості ДПС-2026: як отримати онлайн і завантажити з QR-кодом

Довідка про відсутність заборгованості ДПС потрібна при участі в тендерах, отриманні кредитів, укладенні певних договорів та в інших ситуаціях, коли контрагент або орган влади хоче переконатися у чистоті платника перед бюджетом

24.06.2026262

Автоматизована система виконавчого провадження та Єдиний реєстр боржників – у чому різниця: розповів Мін'юст

Громадяни часто плутають Автоматизовану систему виконавчого провадження (АСВП) та Єдиний реєстр боржників. Хоча ці ресурси пов'язані, вони мають абсолютно різне призначення, обсяг даних та рівень доступу

21.06.202696

Списання дебіторської заборгованості при касовому методі: ДПС нагадала особливості складання ПН

При списанні простроченої дебіторської заборгованості за поставлені, але не оплачені товари чи послуги платники ПДВ, які застосовують касовий метод, зобов'язані скласти податкову накладну та зареєструвати її в ЄРПН на дату такого списання

19.06.2026156

Судовий наказ у цивільному процесі: вимоги для видачі, строки та порядок скасування боржником

Херсонський апеляційний суд роз'яснив, що судовий наказ є одночасно рішенням та виконавчим документом, видається без засідання за 7 категоріями вимог, а боржник має 15 днів на його скасування

19.06.202676

Резерв сумнівних боргів покупців з ТОТ у 2026 році: алгоритм обліку згідно з НП(С)БО 10 та оподаткування

Підприємство має дебіторську заборгованість за покупцями на тимчасово окупованій території. Станом на дату річного балансу 31.12.2025 створили резерв сумнівних боргів. Чи правильно це? Як це вплине на оподаткування податком на прибуток у 2026 році?

19.06.20261 940

Анулювання єдиного податку за борг 3 060 грн: реальний кейс і що варто знати ФОП у 2026 році

Не сплатив вчасно податки – далі неважливо. Камеральна перевірка ДПС проходить без жодного виїзду. Результат – анулювання ЄП заднім числом і перерахунок усіх податків так, ніби працював на загальній системі. Ось на такі наслідки можна натрапити через борг

18.06.20263 954

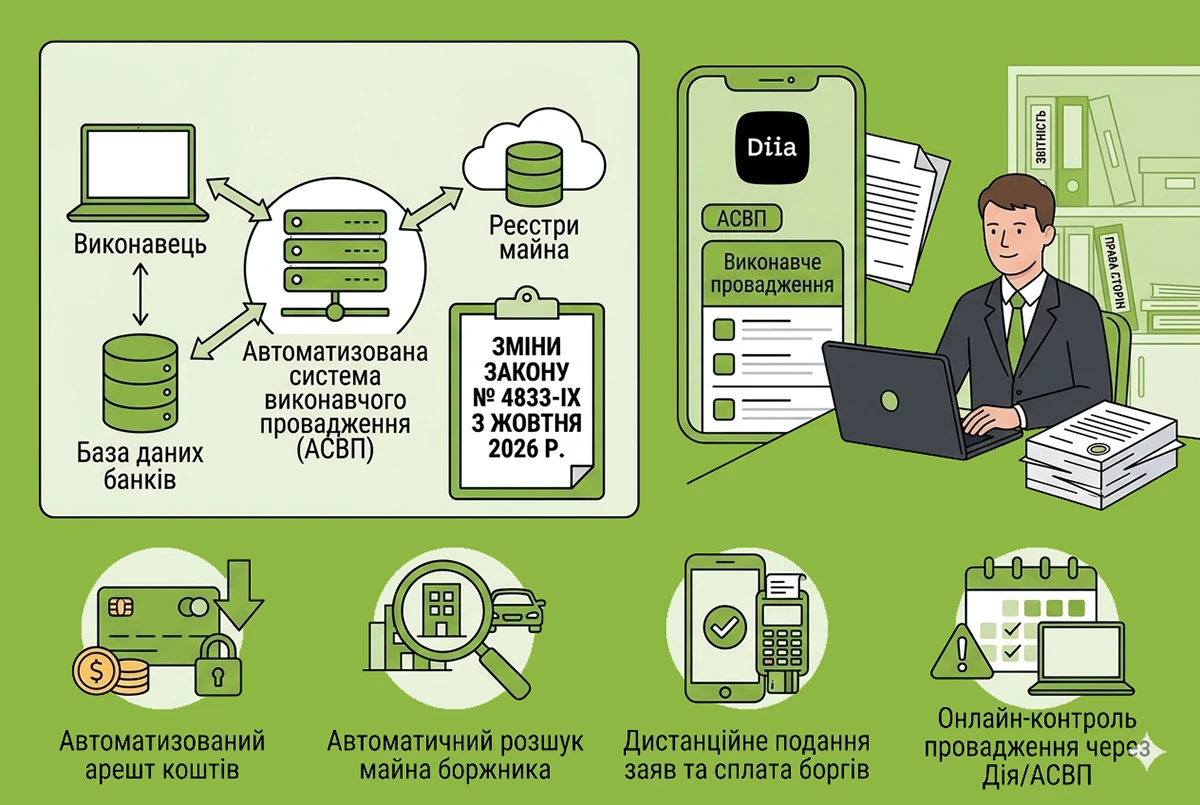

Цифровізація виконавчого провадження в Україні: ключові зміни Закону №4833-IX з жовтня 2026 року

З жовтня набере чинності реформа виконавчого провадження з електронною взаємодією з банками й держреєстрами. Розповідаємо про автоматичне зняття обмежень з боржників, захист єдиного житла та ризики нових бюрократичних бар’єрів за участю соцслужб

17.06.2026124

Списання безнадійного податкового боргу за ст. 102 ПКУ: ДПС розповіла про алгоритм розрахунку 1095 днів

З якої дати починається перебіг 1095-денного строку давності, після закінчення якого податковий борг може бути визнаний безнадійним та списаний? У цій статті ми нагадаємо норми ПКУ та прокоментуємо позицію ДПС щодо цього питання

16.06.20263 804

Чи можна списати дебіторку, якщо борг прострочено, а виконавчі документи повернуті: що каже Закон і ДПС

У орендодавця є прострочена дебіторська заборгованість. Ним вжито вичерпних заходів щодо її стягнення. Чи є постанова виконавця про повернення виконавчих документів достатньою підставою для визнання заборгованості безнадійною? Читайте думку ДПС та наш коментар

15.06.20262 916

Перевірка податкового боргу: як дізнатися про заборгованість до 3060 грн

Податкова вимога надсилається боржнику лише тоді, коли сума боргу перевищує 3060 грн. Як самостійно та швидко перевірити наявність меншої заборгованості за допомогою «Електронного кабінету» або застосунку «Моя податкова» – роз’яснює ДПС

12.06.2026248

Кредити та лікарняний-2026: чи можуть стати причиною відмови у виїзді за кордон

Під час перетину кордону кредитні зобов’язання громадян не перевіряються. Зокрема, прикордонники не цікавляться наявністю кредитів, розстрочок чи іпотек. Так само це стосується і перебування на лікарняному

07.06.202693

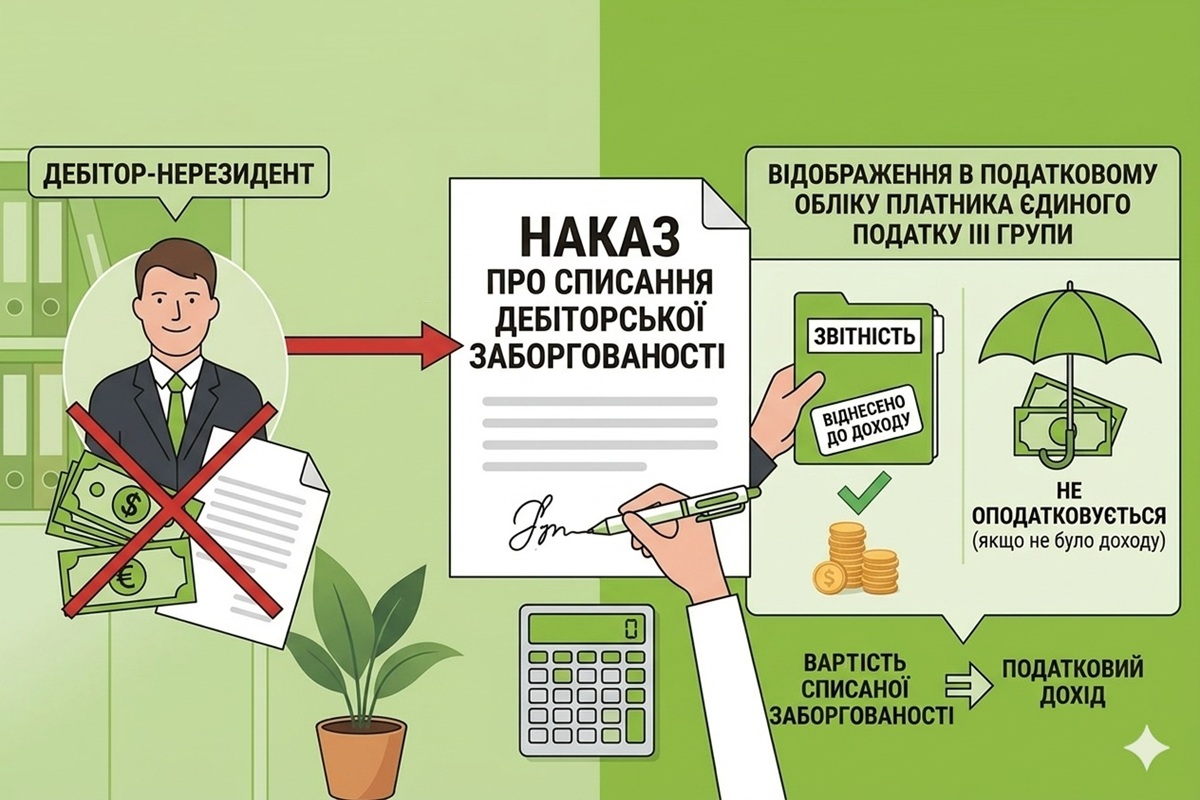

Списання дебіторської заборгованості нерезидента у "єдинника" ІІІ групи: що з доходом

Для цілей оподаткування єдиним податком при списанні дебіторської заборгованості у платника єдиного податку відсутній дохід та зазначена операція не впливає на право перебування юрособи на спрощеній системі

04.06.202654

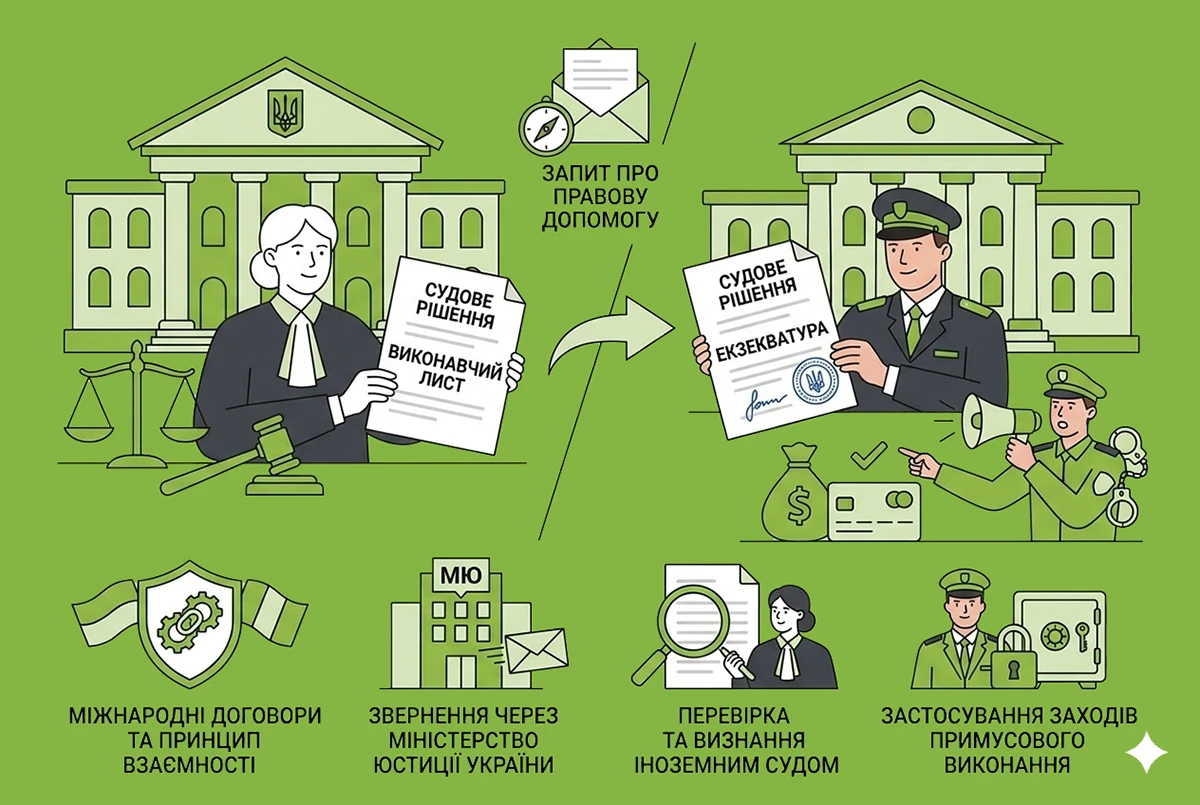

Боржник перебуває за кордоном: як виконується судове рішення

Водночас рішення українського суду автоматично діє в межах території України. Для того щоб воно породжувало правові наслідки в іншій державі, необхідно пройти процедуру його визнання або визнання та надання дозволу на примусове виконання

04.06.202688

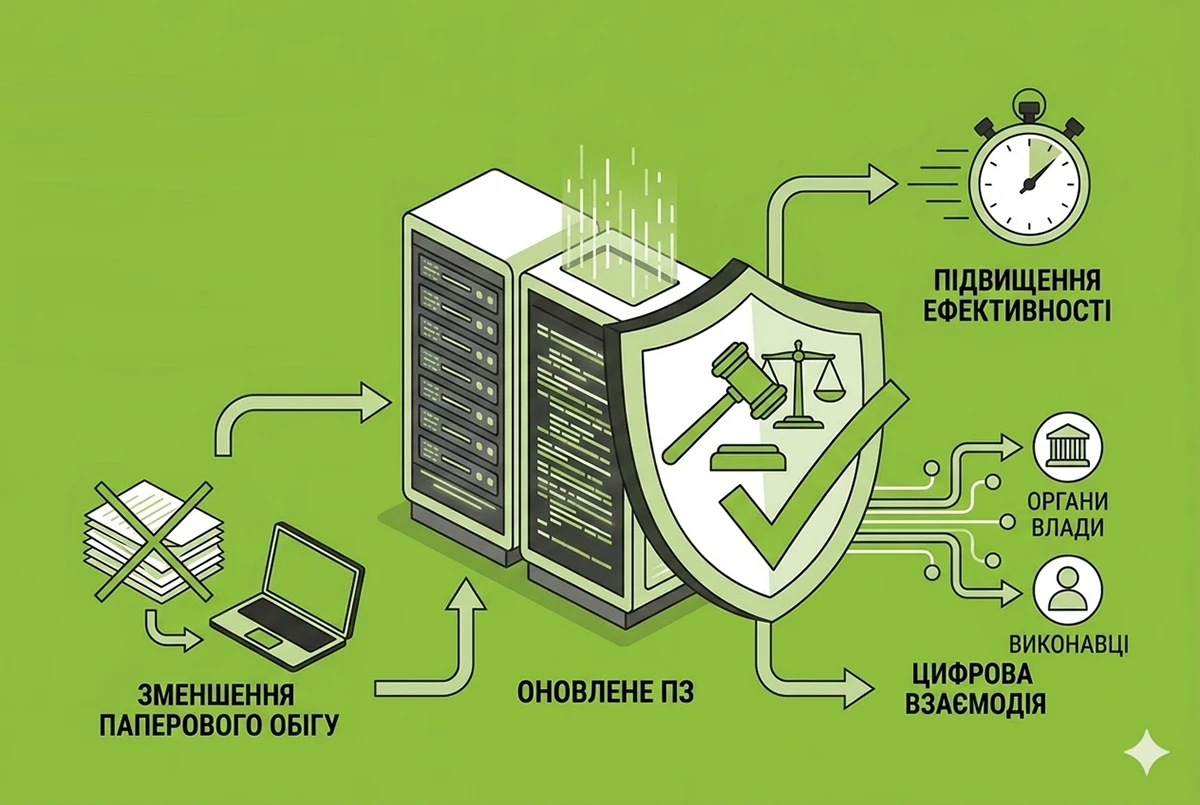

Мін’юст модернізував виконавче провадження: що нового в Автоматизованій системі

Оновлення програмного забезпечення спрямоване на підвищення ефективності виконання судових рішень, скорочення паперового документообігу та подальшу цифровізацію взаємодії між органами державної влади та виконавцями

03.06.202646

8 червня – граничний термін подання статзвітів №1-ПВ та №3-борг за травень 2026 року

Юридичні особи, відокремлені підрозділи юросіб мають подати до територіального органу Держстату до 8 червня (включно) форми №1-ПВ «Звіт із праці» та №3-борг за травень 2026 року

03.06.2026997

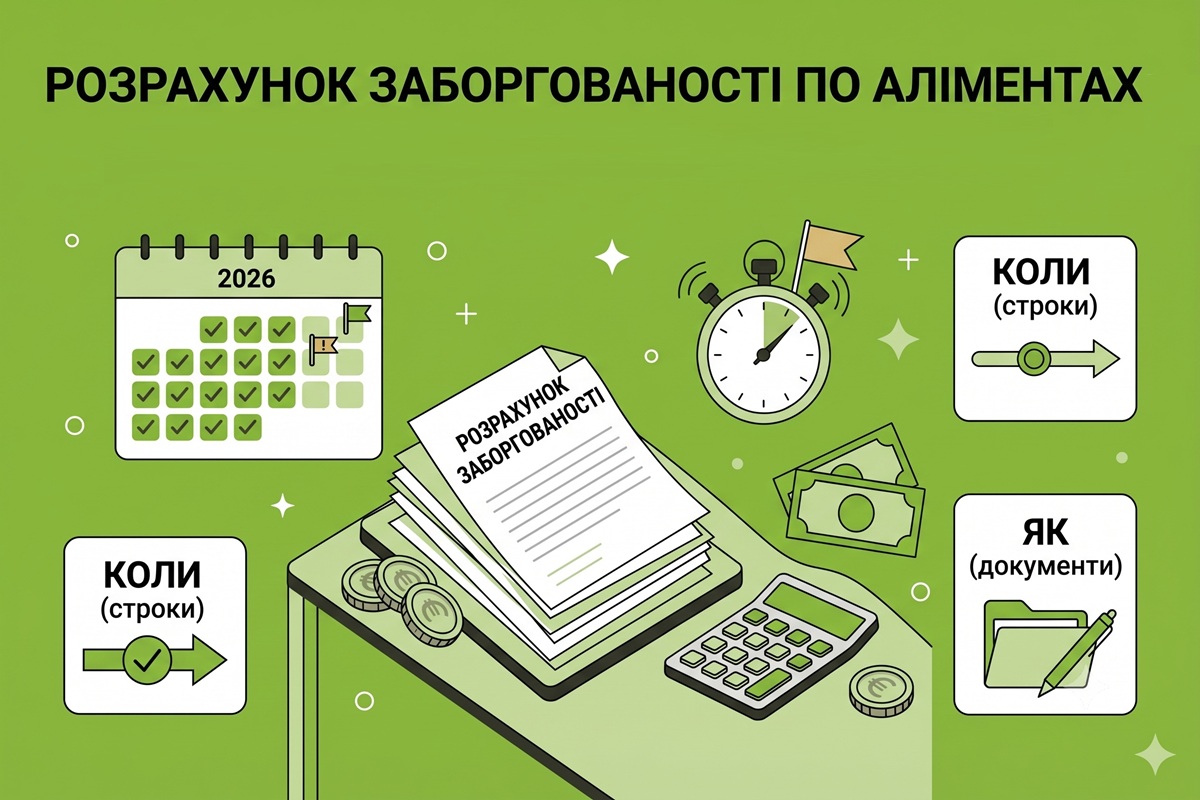

Розрахунок заборгованості по аліментах: коли та як отримати в 2026 році

Розрахунок заборгованості має право видати виключно державний виконавець, у якого на виконанні перебуває виконавчий документ про стягнення аліментів

02.06.2026101

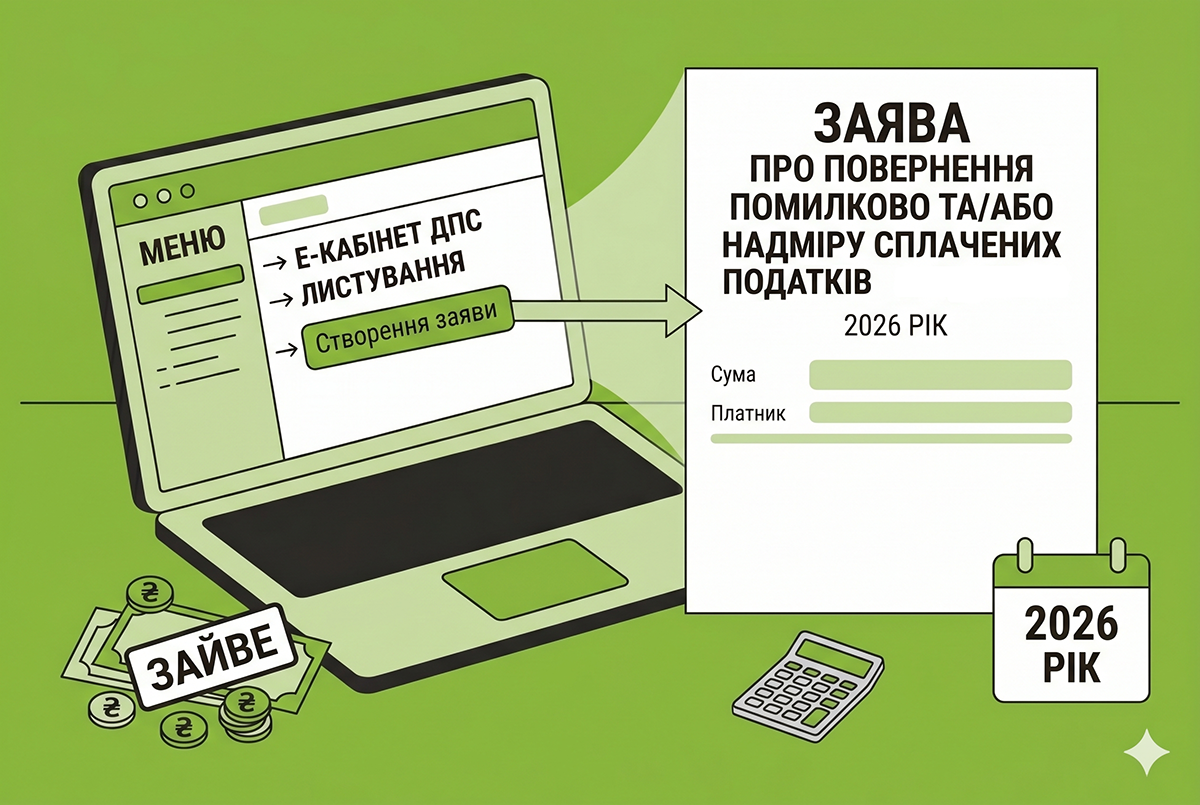

Списання помилково та/або надміру сплачених податків до бюджету: як знайти заяву в Е-кабінеті

В меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету необхідно обмежити перелік документів за типом «J/F 13» Запити та довідки» та обрати електронний документ заяву за ідентифікатором форми «J/F 1307601»

02.06.202671

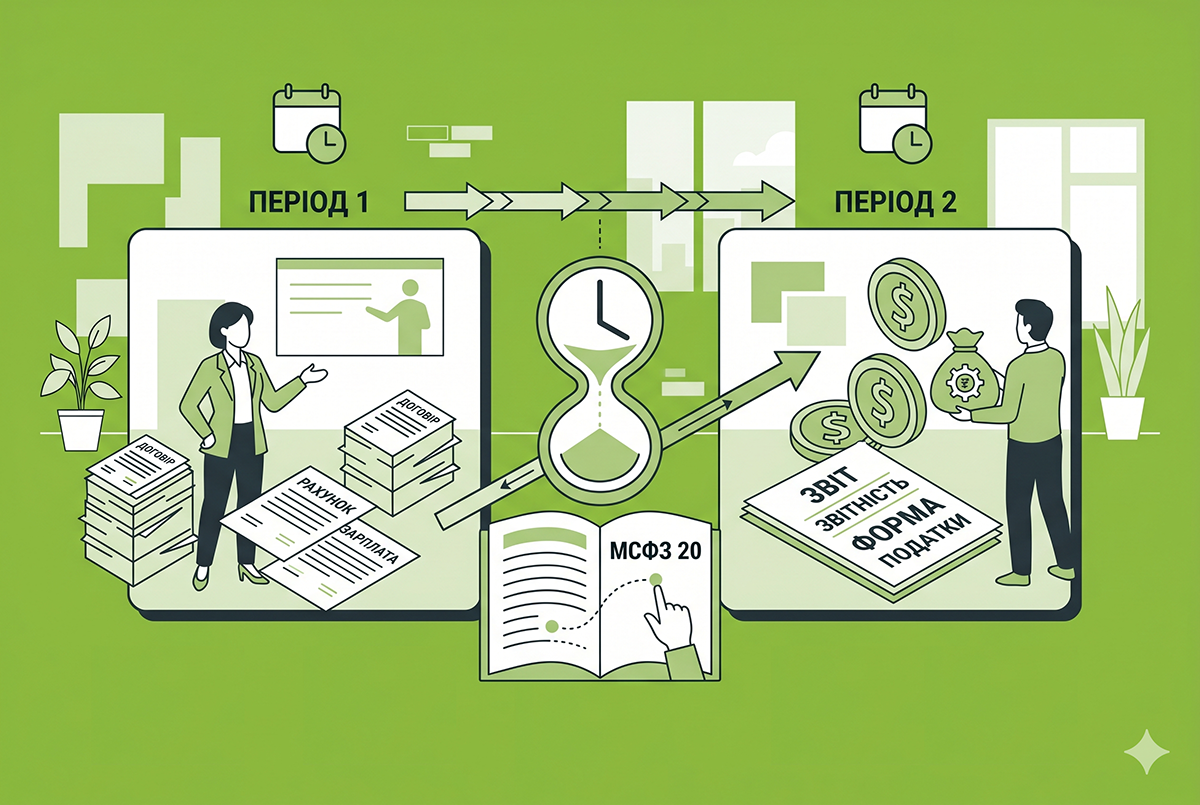

МСФЗ 20 «Регуляторні активи та регуляторні зобов’язання»: для кого з підприємств є обовʼязковим з 27.05.2026

Коли компанія постачає послугу в одному періоді, а право стягнути за неї плату виникає в іншому, звітна виручка не показує повної картини результату. МСФЗ 20 називає це «різницею у часі» і вимагає визнавати її наслідки у звітності

01.06.202650

Відшкодування майнової шкоди при незаконному звільненні: до якого суду звертатися

Спір про відшкодування майнової шкоди, завданої незаконним звільненням працівника, у порядку регресу підлягає розгляду в порядку цивільного судочинства

01.06.202634

Останні новини

- Порівняно з аналогічним періодом 2025 року надходження зросли на 367,5 млн гривень. Така динаміка свідчить про стабільний рівень сплати ЄСВ26.06.20268

- Якщо уточнюючі розрахунки з ПДВ подаються до подання декларації за останній звітний період, у якому значення рядка 21 декларації впливало на значення рядка 18 чи рядка 20.2, то уточнені показники враховуються у рядку 16.2 такої декларації26.06.202628

- Учасникам, які отримали кошти до 1 травня, але ще не пройшли скринінг, варто завчасно обрати медичний заклад, зв’язатися з ним та записатися на обстеження26.06.202622

- Якщо подання податкової декларації здійснюється безпосередньо керівником, то така податкова декларація підписується лише у графі «керівник», а у графі «головний бухгалтер» проставляється прочерк26.06.202636

- Інженерні споруди віднесені до розділу 2 Класифікатора, які не мають ознак будівель, не є об’єктом оподаткування податком на нерухоме майно26.06.202630

- 26 червня 2026 р. ДПСУ оновила всі розділи плану-графіка проведення документальних планових перевірок платників податків на 2026 рік. Докладніше про зміни дивіться у новиніВажливо26.06.20261 398

- Законопроєкт №15348 доповнює КУпАП новою статтею 122-6, якою визначатимуться виключно порушення, пов’язані із перевищенням встановлених обмежень швидкості руху транспортних засобів26.06.202642

- Авторів законопроєкту №15314-1 цікавить створення в Україні культури довгострокового інвестування громадянами і зміна інструментів їх заощадження, з грошей в банку та у валюті на інвестиції в цінні папери українських підприємств26.06.202626

- Нові правила поповнення банківських карток через платіжні термінали, які починають діяти в Україні з 26 червня, не передбачають єдиного контролю між усіма операторами. Через це встановлений НБУ ліміт у 500 грн для окремих платежів можна обійти26.06.20264 114

- Неявка учасника справи через оголошення повітряної тривоги є обставиною непереборної сили та поважною причиною, що зумовлює необхідність відкладення розгляду справи або визнання поважності відсутності представника сторони26.06.202659

- Здійснення діяльності з надання послуг з посередництва у працевлаштуванні за кордоном без включення до переліку суб’єктів господарювання, що надають послуги з посередництва у працевлаштуванні за кордоном, загрожує штрафом від 7000 до 8000 н.м.д.г.26.06.202640

- За запланованими новаціями до Порядку №76, якщо підприємство не змінило критерій, за яким його було визначено критично важливим, підтвердження планується здійснювати шляхом подання лише довідки про розмір середньої заробітної плати26.06.20262 341

- Львівська ОВА встановила суворі вимоги до штату та фінансів: наявність щонайменше 30 працівників, середню зарплату від 34 588 грн, частку експорту власної продукції не менше 40% або річний дохід компанії від 80 млн грн26.06.2026347

- Суд підтвердив принципову позицію: роботодавець зобов’язаний довести не лише сам факт порушення, а й вину конкретного працівника, його обов’язок виконувати відповідну роботу та причинний зв’язок між його діями і негативними наслідками26.06.202656

- Незалежно від того, отримали ви виграш грошима чи цінним подарунком, такий дохід підлягає оподаткуванню. Водночас обов’язок із нарахування та сплати податку та збору зазвичай покладається на організатора розіграшу або оператора лотереї26.06.202644

- Очільниця Уряду пояснила, що кожна область отримала суму, розраховану індивідуально — залежно від потреб на підвищення зарплат і можливостей місцевих бюджетів самостійно покривати ці витрати26.06.202696

- Верховний Суд наголосив, що зняття з військового обліку (ВО) і виключення з нього – це різні речі. Тому в разі спору суддям треба ретельно перевіряти обставини, які призвели до такого запису у військово-обліковому документі (ВОД)26.06.202688

- Головною зміною щодо поповнень через термінал є запровадження процедури підтвердження операції и через мобільний телефон. При ініціюванні внесення готівки незалежно від суми надавач послуг зобов'язаний виконати перевірку належності номера телефону платнику26.06.20264 709

- Українське суспільство вже понад чотири роки живе в умовах воєнного стану. Але життя триває, тому у центрі суспільних дискусій опинилася тема, яка раніше здавалася другорядною — повернення офіційних вихідних у святкові та неробочі дніАналітика26.06.20262 264

- Правила сплати ЄСВ державою за отримувачів допомог на дітей залежать від виду допомоги та статусу особи. ЄСВ не сплачується державою за періоди роботи або іншої діяльності такого отримувача, які передбачають обов’язок сплати ЄСВ іншими особами!26.06.202659

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Податкова резидентність осіб, що виїхали за кордон контрольовані іноземні компанії: тактика та стратегія дій контролерів

Лектор: Доценко-Білоус Н.О.

30 червня, вівторок - Витрати підприємства-платника податку на прибуток: правила формування, зв’язок з бухобліком, коригування фінрезультату

Лектор: Самарченко О.Р.

2 липня, четвер - Будь ОКІ або Як мати бронювання та критичності гарантовано! Бліц-вебінар для бізнесу, який хоче мати 100% бронювання завтра

Лектор: Мойсеєнко Т.

2 липня, четвер - Реформування кадрового обліку та нова логіка кадрового адміністрування з 2 червня: ЄРК-КП, ISCO-08/ESCO, Обрій, кадровий ЕДО. Ризики та виклики, календар та план дій кадровика

Лектор: Мойсеєнко Т.

3 липня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Так а в чому схема - можете пояснити? Застраховані (працівники) ж не отримають цих грошей як зарплату? Чи НБУ трактує це як додаткове благо чи що? І яких податків не доплатив той хто страхує?НБУ перевіряє страхові компанії: схема «страхування замість зарплати» дозволяла клієнтам зменшувати податки

- В тексті статті написано, що наказ №6954 набирає чинності з 24 червня 2026 року. Це відповідає дійсності? Станом на 26.06.2026 року даного наказу немає на сайті Мінекономіки та на жодних інших офіційних ресурсах державних органів.Критичність агропідприємств-2026: нові критерії для подання через ДАР