Визначення терміну «Витрати»

Витрати

Витрати

- зменшення економічних вигод у вигляді зменшення активів або збільшення зобов’язань, що призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

ЗАКОН УКРАЇНИ Про бухгалтерський облік та фінансову звітність в Україні (ст.1) м. Київ, 16 липня 1999 року N 996-XIV

Витрати

- зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу між власниками).

ЦЕНТРАЛЬНА СПІЛКА СПОЖИВЧИХ ТОВАРИСТВ УКРАЇНИ МЕТОДИЧНІ РЕКОМЕНДАЦІЇ з аналізу і оцінки фінансового стану підприємств (розд.2) 28.07.2006 (див. текст)

Витрати

- зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

МІНІСТЕРСТВО З ПИТАНЬ ЖИТЛОВО-КОМУНАЛЬНОГО ГОСПОДАРСТВА УКРАЇНИ Н А К А З Про затвердження Методичних рекомендацій оцінки економічної ефективності інвестицій в енергозберігаючі проекти на підприємствах житлово-комунального господарства (Методичні рекомендації, розд.3) 14.12.2007 N 218

Витрати

- зменшення економічних вигод у вигляді зменшення активів або збільшення зобов'язань, що призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Н А К А З Про затвердження Положення (стандарту) бухгалтерського обліку в державному секторі 101 "Подання фінансової звітності" (Національне положення (стандарт), п.4) 28.12.2009 N 1541

Витрати

- зменшення економічних вигід у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власником).

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАЦІОНАЛЬНЕ ПОЛОЖЕННЯ (СТАНДАРТ) бухгалтерського обліку в державному секторі 101 "Подання фінансової звітності" (розд.1, п.4) 24.12.2010 N 1629

Витрати

- зменшення економічних вигод у вигляді зменшення активів або збільшення зобов’язань, що призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження Національного положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності" (Національне положення (стандарт), п.3) 07.02.2013 № 73

Витрати

- зменшення економічних вигід протягом облікового періоду у вигляді вибуття чи амортизації активів або у вигляді виникнення зобов'язань, результатом чого є зменшення власного капіталу, за винятком зменшення, пов'язаного з виплатами учасникам.

Правління Національного банку України П О С Т А Н О В А Про затвердження Правил бухгалтерського обліку доходів і витрат банків України (Правила, розд.1, п.5) 27.02.2018 № 17

Витрати

- виражені у грошовій формі витрати, понесені українським авіаперевізником під час здійснення порожнього міжнародного рейсу з України, які документально підтверджені, підписані керівником авіаперевізника, завірені печаткою та які включають:

аеропортові збори в аеропорту вильоту;

аеронавігаційні збори;

авіаційне пальне;

заробітну плату інженерного та льотного персоналу;

витрати на лізинг повітряного судна;

авіаційне страхування (повітряного судна, екіпажів та відповідальності перед третіми особами).

КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВАПро затвердження Порядку використання коштів, передбачених у державному бюджеті для відшкодування витрат українських авіаперевізників у період запровадження обмежувальних протиепідемічних заходів з метою запобігання поширенню на території України гострої респіраторної хвороби CОVID-19, спричиненої коронавірусом SARS-CoV-2 (Порядок, п.2) від 24 листопада 2021 р. № 1219 м.Київ

Витрати

- витрати, здійснені заявником та/або інвестором із значними інвестиціями, на підключення та приєднання до інженернотранспортних мереж, які включають здійснення передбаченої законодавством плати за підключення/приєднання та/або пов'язаної з таким підключенням/приєднанням плати за створення, реконструкцію об'єктів інженерно-транспортної мереж (роботи і послуги проектних, будівельних організацій і підприємств, придбання будівельних матеріалів і обладнання).

КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА Про затвердження порядків надання компенсації вартості збудованих заявником або інвестором із значними інвестиціями об'єктів інженерно-транспортної інфраструктури та компенсації витрат на підключення та приєднання до інженерно-транспортних мереж, необхідних для реалізації інвестиційного проекту із значними інвестиціями (Порядок надання компенсації витрат на підключення та приєднання до інженерно-транспортних мереж, необхідних для реалізації інвестиційного проекту із значними інвестиціями, п.2) від 15 березня 2024 р. № 292 м.Київ

"Витрати": витрати, обґрунтовані необхідністю забезпечити правильне та ефективне запровадження даної Директиви, враховуючи витрати на оцінку екологічної шкоди, неминучої загрози такої шкоди, варіантів дії так само, як адміністративних, судових та вик навчих витрат, витрат на збір даних та інших загальних витрат, а також витрат на нагляд та контроль.

Директива 2004/35/ЄС Європейського Парламенту та Ради "Про екологічну відповідальність за попередження та ліквідацію наслідків завданої навколишньому середовищу шкоди від 21 квітня 2004 року (ст.2) м. Страсбург, 21 квітня 2004 року (див. текст)

"Витрати" означає кількість органічних розчинників та кількість їх у сумішах, які використовують при провадженні діяльності, у тому числі розчинників, перероблених в межах та поза межами об'єкта, та яку підраховують кожного разу, коли їх використовують для провадження діяльності.

ДИРЕКТИВА ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ 2010/75/ЄС від 24 листопада 2010 року про промислові викиди (інтегрований підхід до запобігання забрудненню та його контролю) (Нова редакція) (ст.57) 24.11.2010 ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Витрати»

Вогнегасники на підприємстві у 2026 році: придбання, облік, введення в експлуатацію, ТО та списання

Вогнегасники є обов'язковими первинними засобами пожежогасіння для більшості підприємств. У статті розглянемо вимоги законодавства, порядок їх обліку, документального оформлення введення в експлуатацію, технічного обслуговування та списання

16.07.20262 436

Нормальна потужність за НП(С)БО 16 у 2026 році: визначення, розрахунок ЗВВ, ризики та практика Верховного Суду

Нормальна потужність – це важливий фактор впливу на собівартість та фінрезультат. У статті пояснимо алгоритм її розрахунку за НП(С)БО 16 та розподілу загальновиробничих витрат (ЗВВ), а також проаналізуємо судову практику на цю тему

13.07.20261 382

Іноземні інвестиції-2026: як оподатковуються дивіденди та акції в Україні

Іноземні інвестиції – дивіденди, акції, брокерські рахунки – те, яка кілька років тому здавалася далекою від більшості українців. Сьогодні це реальна практична ситуація для багатьох підприємців і найманих працівників

07.07.20268072

Переобладнання транспортного засобу: алгоритм розрахунку податкової знижки

З суми ПДФО, утриманого (сплаченого) із зарплати за рік, віднімаємо суму ПДФО, визначену як добуток бази оподаткування, зменшеної на суму понесених платником ПДФО витрат у зв’язку з переобладнанням транспортного засобу

06.07.202661

Зміна номенклатури товару через 3 роки після авансу: ДПС розповіла, як оформити документально в 2026 році

Що робити з ПДВ, якщо через 3 роки після сплати авансу за товар А вирішили поставити товар Б? В таких ситуаціях навіть РК до ПН зареєструвати не вийде – діє ліміт 1095 днів. Аналізуємо лист ДПС від 26.06.2026 р. №740/2/99-00-21-01-01-02

06.07.20263 453

Оплата ФОПом за товар з особистої картки-2026: що загрожує та чи є це порушенням

ФОП 2 групи приймає оплату від покупців на підприємницький рахунок — все як належить. Але коли треба закупити товар для магазину, переказує гроші з підприємницького рахунку на особисту картку і платить вже як фізична особа. Чи будуть наслідки?

06.07.20266 4474

Списання активів, втрачених через війну-2026: бізнес звернувся до Мінфіну за змінами до Положення №879

Бізнес пропонує доповнити Положення нормами, які дозволять підприємствам відображати втрату, знищення або втрату контролю над активами, що знаходяться на тимчасово окупованих територіях або територіях бойових дій, на підставі належних документів

06.07.20261 302

Спадщина чи подарунок від резидента нерезиденту-2026: оподаткування та оформлення від ДПС

Спадкоємець-нерезидент має сплатити податок та військовий збір до нотаріального оформлення майна, а у сільській місцевості – до оформлення документів уповноваженою особою органу місцевого самоврядування

03.07.2026102

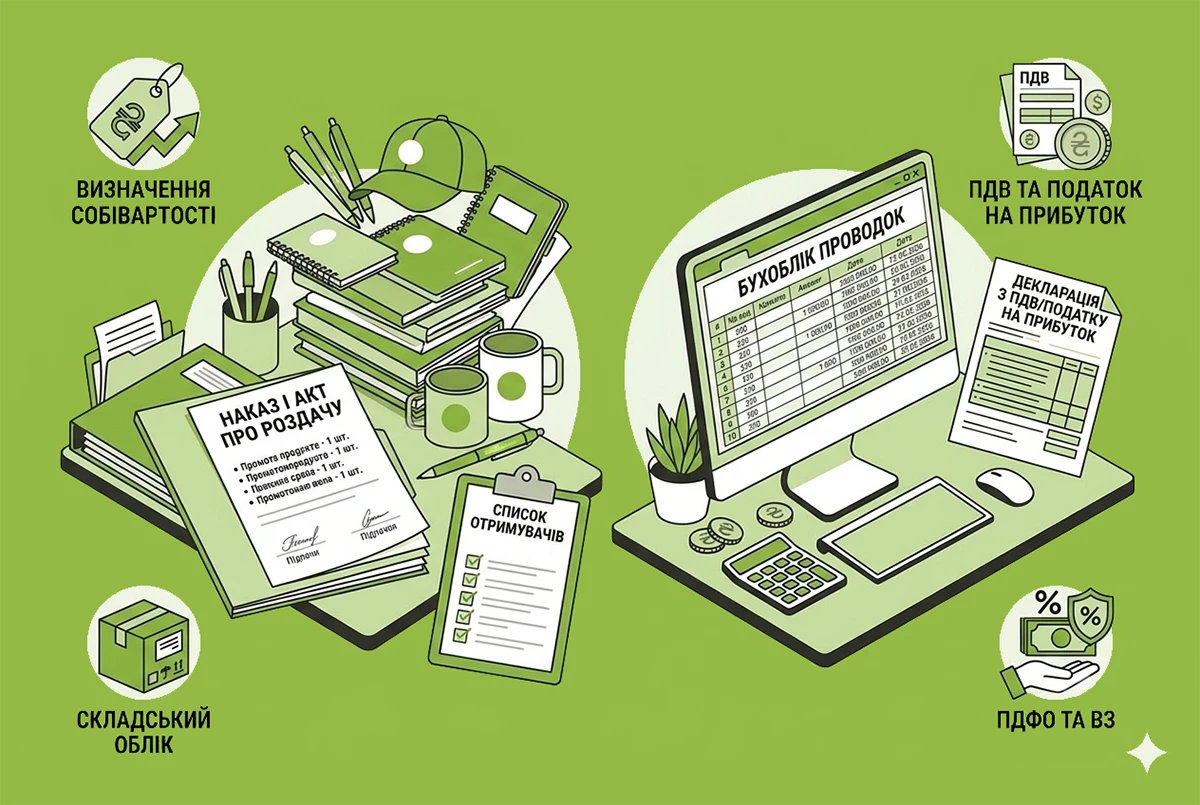

Рекламна роздача товарів: документальне оформлення, зразки документів, облік і оподаткування у 2026 році

Рекламні роздачі власної продукції або товарів інших виробників з нанесеною на них рекламною інформацію – один із засобів проінформувати покупців та зацікавити їх у покупках. У статті розглянемо, які документи скласти, як це оформити та відобразити в обліку

29.06.20267 269

Помер ФОП: покрокова інструкція припинення діяльності для спадкоємців і працівників у 2026 році

Смерть фізичної особи – підприємця – це не лише трагедія для родини, а й низка бюрократичних та фінансових викликів. Як рідним припинити підприємницьку діяльність і що робити контрагентам, щоб не втратити свої гроші? Розбираємося в деталях та крок за кроком

25.06.20263 2872

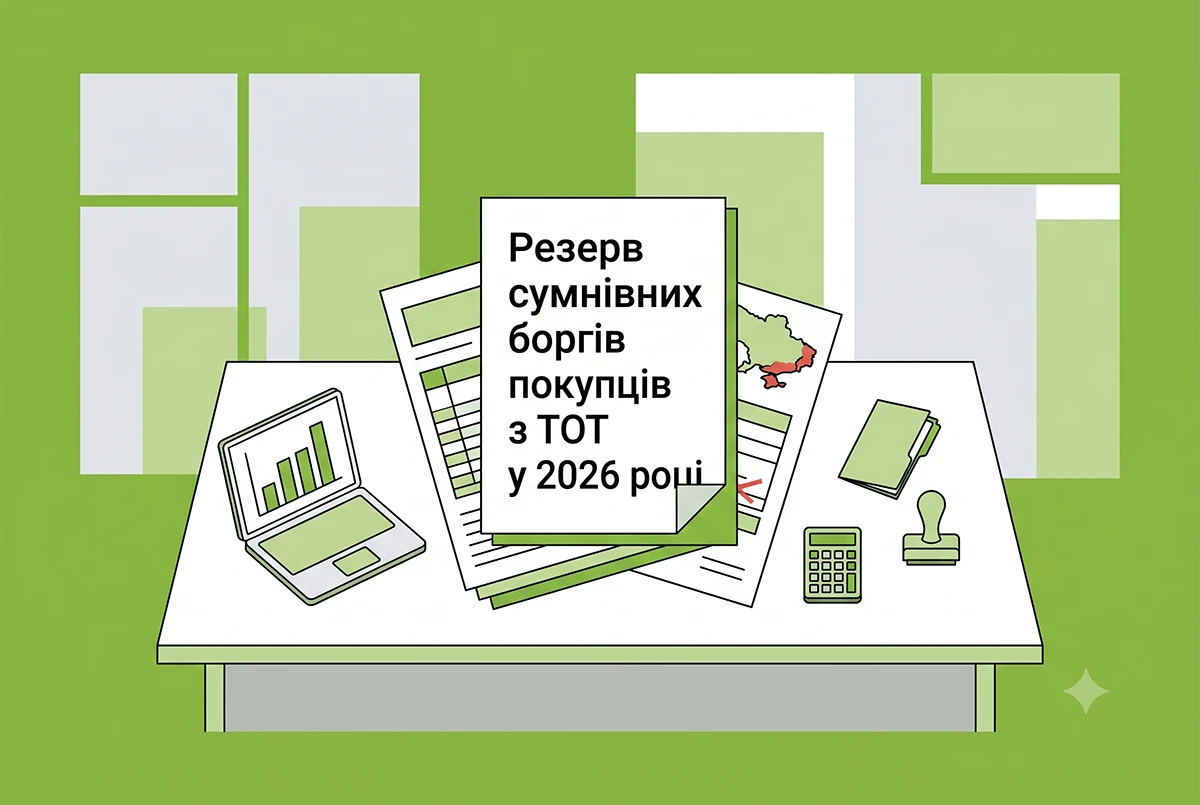

Резерв сумнівних боргів покупців з ТОТ у 2026 році: алгоритм обліку згідно з НП(С)БО 10 та оподаткування

Підприємство має дебіторську заборгованість за покупцями на тимчасово окупованій території. Станом на дату річного балансу 31.12.2025 створили резерв сумнівних боргів. Чи правильно це? Як це вплине на оподаткування податком на прибуток у 2026 році?

19.06.20262 132

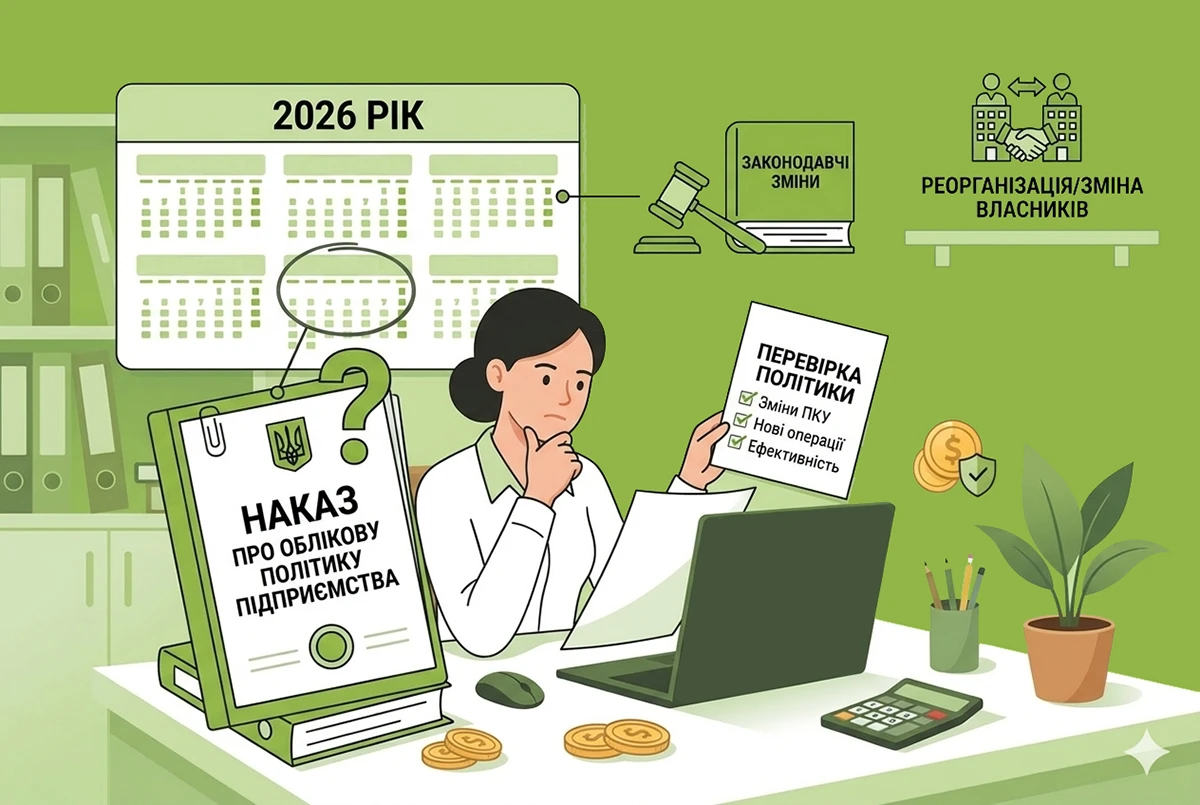

Наказ про облікову політику підприємства у 2026 році: коли до нього потрібно вносити зміни в середині року

Як часто підприємствам потрібно переглядати облікову політику та вносити зміни до наказу про неї? Чи робиться це щоразу при складанні балансу або зміні бухгалтерського чи податкового законодавства? Чи треба щось міняти посеред року? Читатйе про це у статті

18.06.202613 2751

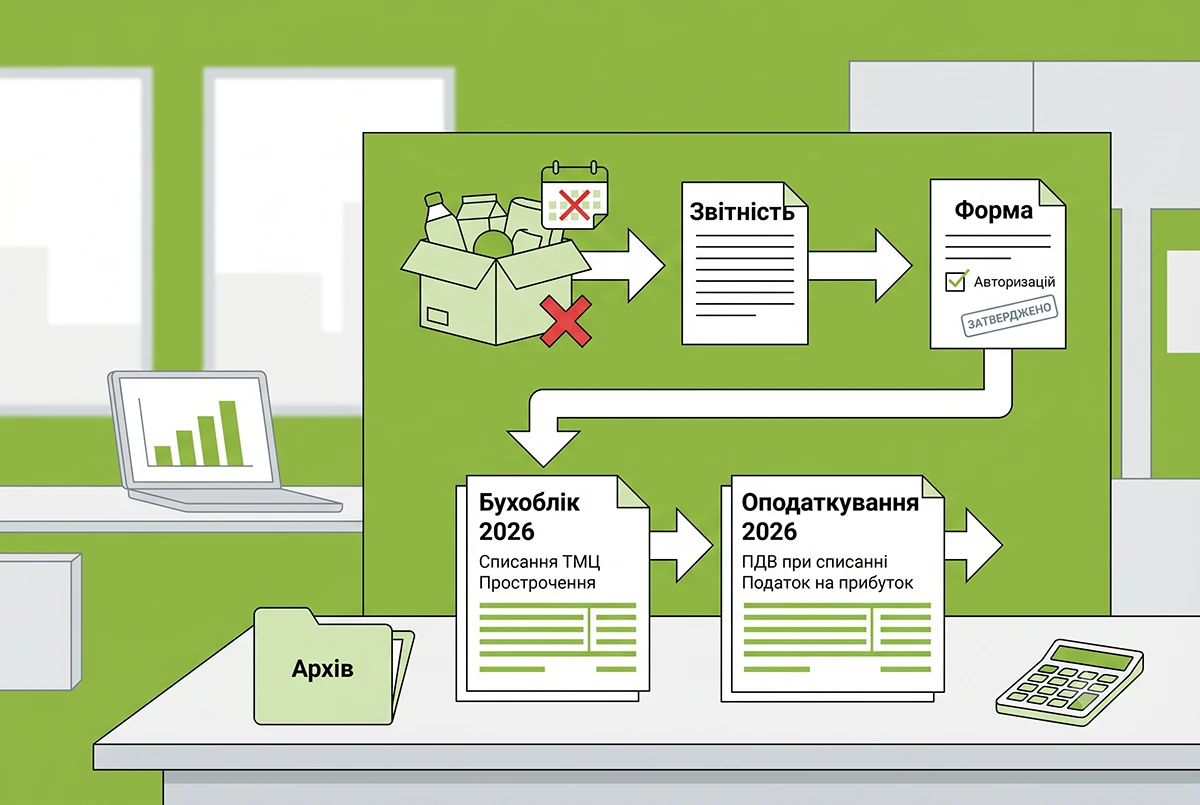

Списання прострочених товарів у 2026 році: алгоритм дій бухгалтера, бухоблік, оподаткування

Як списати прострочені товари без штрафів від ДПС та екологів? Докладно про це – у нашій статті: законодавчі вимоги щодо утилізації відходів, правила компенсувального ПДВ за пунктом 198.5 ПКУ, особливості бухобліку та приклад практичних проведень

17.06.20262 312

Безоплатна сировина від фізособи у 2026 році: бухоблік, оподаткування та зразки документів

Юрособа, платник податку на прибуток і ПДВ, безоплатно отримує від фізособи сировину (пиломатеріали). У статті розглянемо особливості документування, бухгалтерського обліку й оподаткування, які супроводжують цей процес

16.06.20261 359

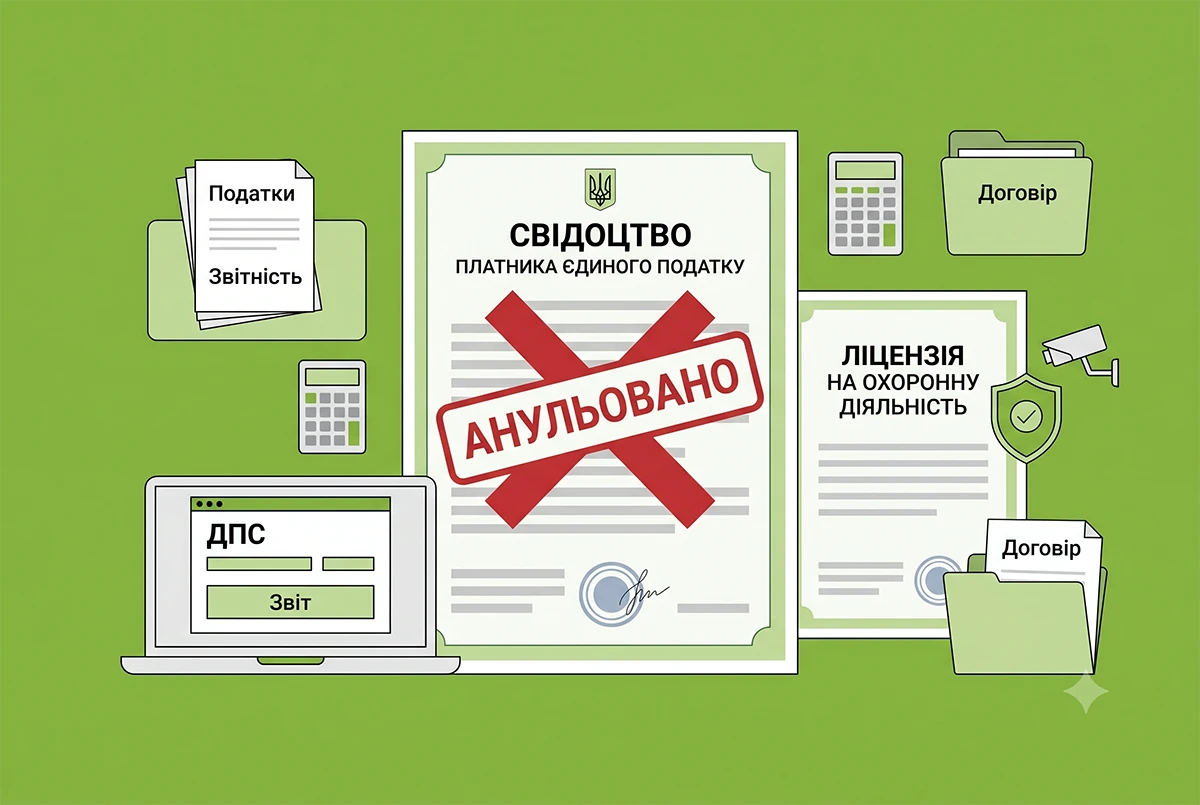

Чи може підприємство з діючою ліцензією на охоронну діяльність перебувати на ЄП у 2026 році: ДПС вважає, що ні

Для ДПС наявність у підприємства ліцензії на охоронну діяльність, навіть якщо вона фактично не здійснюється, є приводом позбавити права перебувати на спрощеній системі оподаткування. Чим керуються податківці і наскільки законні такі їх дії? Читайте у статті

15.06.20261 277

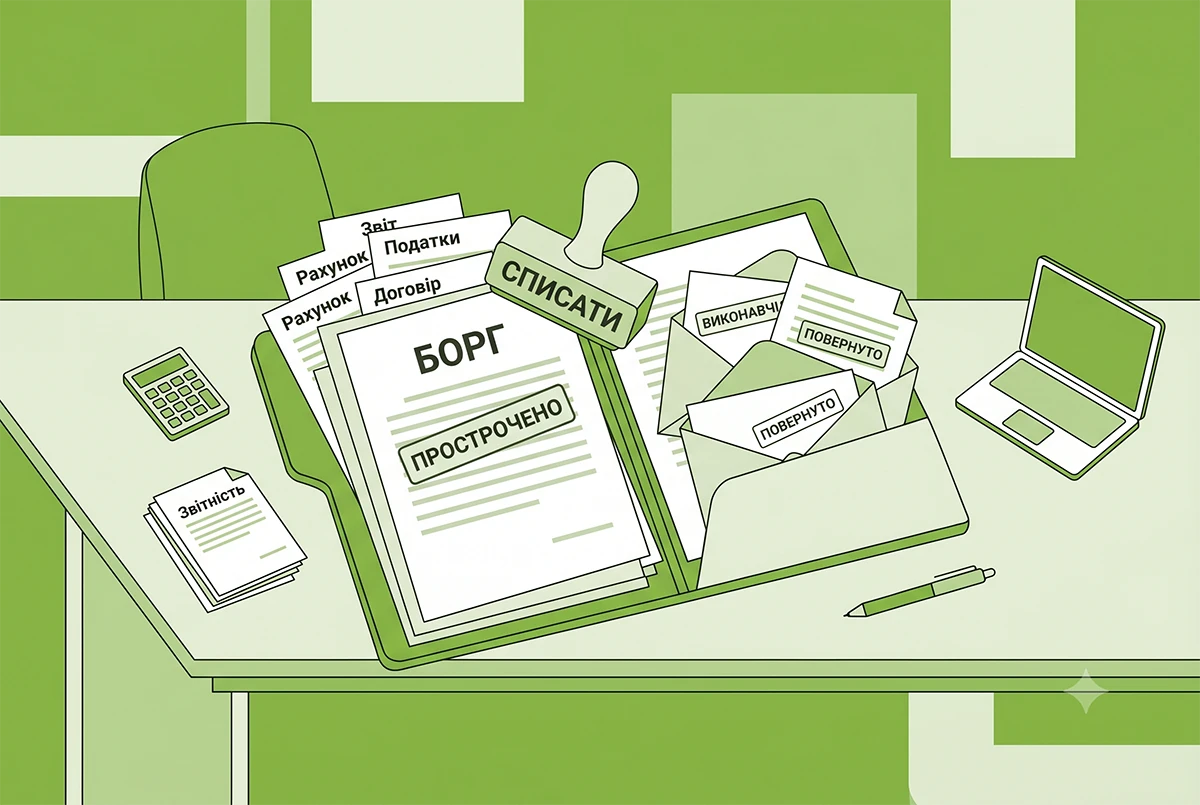

Чи можна списати дебіторку, якщо борг прострочено, а виконавчі документи повернуті: що каже Закон і ДПС

У орендодавця є прострочена дебіторська заборгованість. Ним вжито вичерпних заходів щодо її стягнення. Чи є постанова виконавця про повернення виконавчих документів достатньою підставою для визнання заборгованості безнадійною? Читайте думку ДПС та наш коментар

15.06.20263 241

Відрядження працівників за кордон: в який строк слід повертати залишок валюти?

Невикористаний залишок ввезеної в Україну готівкової інвалюти підлягає оприбуткуванню до каси резидента – суб’єкта господарської діяльності протягом 3 днів і зарахуванню на поточний рахунок протягом 5 банківських днів (з часу його оприбуткування до каси)

12.06.2026183

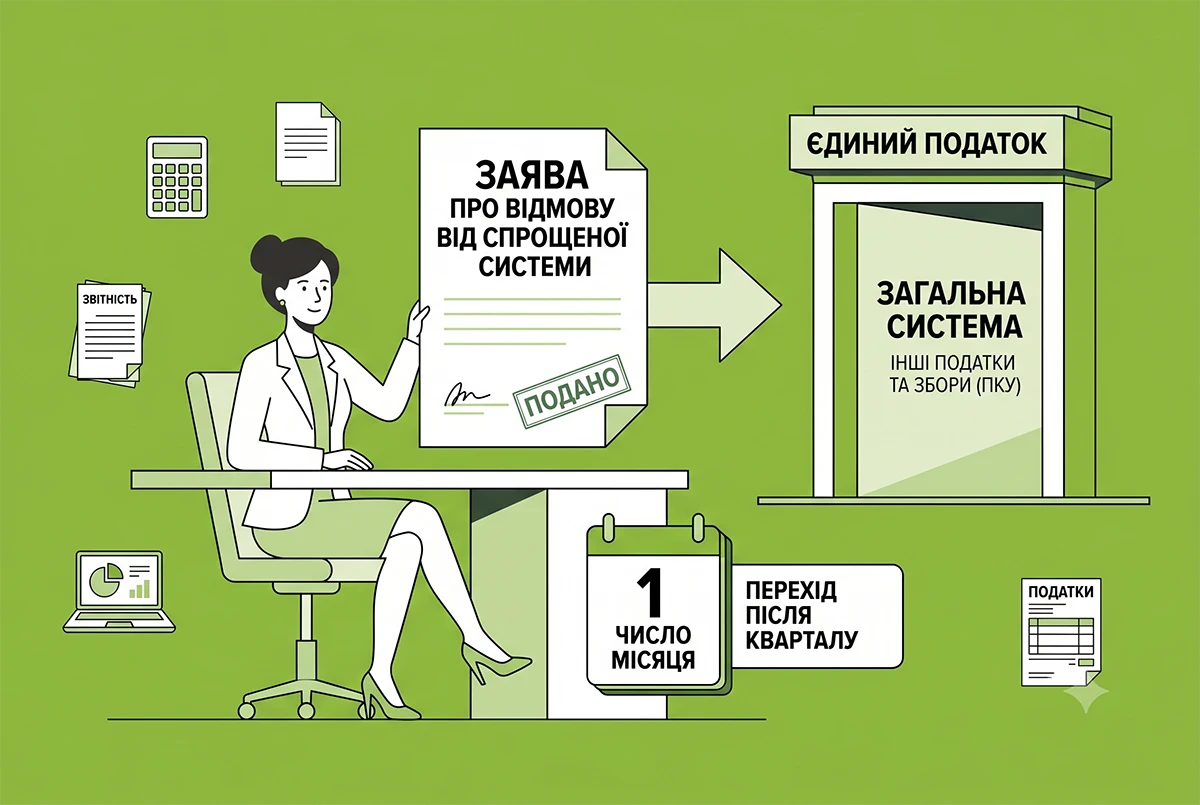

Як відмовитися від застосування спрощеної системи у 2026 році: нагадування від ДПС

Платники єдиного податку можуть самостійно відмовитися від спрощеної системи у зв'язку з переходом на сплату інших податків і зборів, визначених ПКУ, з першого числа місяця, наступного за кварталом, у якому подано заяву щодо відмови

11.06.202665

Чи може директор відмовитися від зарплати або добових: норми КзПП та поради від редакції

Директор збирається у відрядження, але відмовляється від добових. Чи це правомірно для підприємства-роботодавця? А якщо добові все ж таки не будуть виплачені, чим це загрожує підприємству та його посадовим особам? Читайте у статті

11.06.20265 8802

Застосування нового законодавства з лобіювання: що попросив бізнес

Бізнес надавав пропозиції, спрямовані на забезпечення більш практичного застосування нового законодавства у сфері лобіювання. Так, витрати на оплату праці працівників суб’єкта лобіювання не належать до витрат на лобіювання та не підлягають звітуванню

10.06.202659

Останні новини

- Підприємства у 5-денний строк з дня проведення звіряння вносять до списків персонального військового обліку зміни облікових даних та надсилають їх ТЦК до 5 числа (якщо такі є). Тож якщо зміни були у липні, то подати повідомлення потрібно до 5 серпня включноВажливоСьогодні 10:0322 427

- Офіційне працевлаштування родичів захищає релокований бізнес від значних фінансових ризиків, гарантує сплату податків до бюджету громади, яка прихистила підприємство, та забезпечує членам родини право на пенсійне й соціальне забезпеченняСьогодні 09:5710

- Випробування для молодих спеціалістів після закінчення ВНЗ в мирний час не встановлюється В умовах воєнного стану»дозволяється при укладенні трудового договору встановлювати умову про випробування під час прийняття на роботу для будь-якої категорії працівниківСьогодні 09:3124

- Планова перевірка податкової – 2026: план дій для підприємців, які побачили себе у плані-графіку ДПСВключення платників податків до плану-графіку податкових перевірок – привід розпочати підготовку до неї та збір інформації, яка може стати у нагоді під час оскарження її результатів. Про конкретні дії розглянемо даліАналітикаСьогодні 09:3058

- Окремим замовникам до кінця 2026 року дозволять укладати договори без проведення відкритих торгів та без використання е-каталогу, якщо закупівля стосується визначених державою критично важливих напрямів, але одночасно вводять додаткові вимоги щодо прозоростіСьогодні 09:0360

- Відсутність поголів’я свиней, яке значилося в обліку, неврахована нестача цукру, порушення під час оподаткування операцій із нерезидентом та ухилення від сплати податків. Такі факти встановила ДПС під час документальної перевірки одного з агропідприємствСьогодні 08:5544

- Чи повинен ФОП-виробник вести товарний облік за вимогами Закону про РРО? Податківці кажуть, що так, але чи відповідає така позиція нормам законодавства? Розбираємо ІПК ДПСУ, суперечності в Законі про РРО та наводимо власну думку з цього питаняАналітикаСьогодні 08:30497

- Під час зміни статусу закладу та оформлення переведення студентів можуть виникати технічні нюанси, через які відстрочка на певний час може не відображатися. Вирішальним є те, як саме оформлено документи та який статус навчання внесено до ЄДЕБОСьогодні 08:2824

- Роботодавцям варто ще раз перевірити, чи правильно розраховано норматив; чи підтверджені всі документи щодо працевлаштування осіб з інвалідністю; чи готові кадрові документи до можливої перевіркиСьогодні 08:0680

- Українські підприємці отримали новий інструмент для управління коштами та планування витрат. ПриватБанк та Mastercard оголосили про запуск бізнес-картки для фізичних осіб-підприємців із спеціальним кредитним лімітом “Підприємницький”РекламаСьогодні 08:00126

- ЮО, яка має зареєстрований в Україні власний легковий автомобіль, обчислює суму транспортного податку за період, який починається з 1 січня звітного року до початку місяця, наступного за місяцем, в якому вік такого автомобіля досяг (досягне) п’яти роківСьогодні 07:5634

- Нерезиденти, які надають електронні послуги фізособам на митній території України, зобов’язані сплачувати ПДВ та декларувати його у спрощеній декларації з ПДВ. Розповімо про порядок її складання та подання за ІІ квартал 2026 рокуАналітикаСьогодні 07:301 470

- Ключові новації: запровадження сучасної системи держконтролю, гармонізація вимог до виробництва та маркування з нормами ЄС, розширення переліку органічної продукції та чітке визначення категорій сертифікації, впровадження групової сертифікації для операторівСьогодні 07:2920

- Інформація щодо обсягів залишків пального у розрізі резервуарів, розташованих на акцизному складі пального на початок та кінець звітної доби відображається у таблиці 1 Довідки окремо по кожному коду УКТ ЗЕДСьогодні 07:0446

- Суд визнав незаконною мобілізацію громадянина, що на момент призову мав чинну відстрочку, скасував наказ про призов, й залишив у силі рішення про скасування наказу про зарахування до військової частини та зобов’язання звільнити військовослужбовця зі служби21.07.2026101

- Щойно ви подали скаргу до ДПС на ППР і отримали відмову – у вас лишається всього місяць, щоб піти в суд. залишення позову без розгляду – це не вирок. Якщо ви діяли добросовісно, не зволікали і можете пояснити причини затримки, право на суд зберігається21.07.202668

- В Кабміні обговорюють зміни до процедури бронювання працівників. Серед ініціатив – створення Координаційного центру для перевірки критичності (про це було відомо раніше) та можлива тимчасова пауза в оформленні відстрочок через «Дію» (а ось це неприємна новина)Важливо21.07.20261 3391

- Законно не сплачувати військовий збір можна лише в окремих випадках – коли особа має звільнення або відповідну пільгу. В усіх інших ситуаціях сплата залишається обов’язковою для кожного платника21.07.2026150

- Податкове законодавство не забороняє ФОП на загальній системі використовувати кошти з підприємницького рахунку для власних потреб, але після вчасного виконання податкових обов’язків21.07.202686

- 21 липня 2026 року офіційно опублікований та набрав чинності наказ Мінфіну №313, яким затверджено нову форму податкової декларації з транспортного податку. Зміни дозволять відображати встановлені ОМС пільги з транспортного податку21.07.20261 199

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго ранку. Згодна з думкою члена парламентського комітету з питань національної безпеки, оборони та розвідки, депутата Олександр Федієнко, він заявив, що не бачить необхідності у створенні додаткового органу, адже система бронювання вже врегульована чинним законодавством. «У нас уже є постанова №76, де чітко визначені критерії. Є профільні міністерства – енергетики, аграрної політики та інші, які визначають ці критерії. Створювати ще якийсь незрозумілий центр – це елемент створення корупції», – вважає депутат. Які саме повноваження матиме центр, за якими критеріями він працюватиме та хто нестиме відповідальність за його рішення?Бронювання в «Дії» можуть тимчасово обмежити – через новий Координаційний центр, створення якого затримується

- Ні для кого ні тайна що смертність в Україні росте. Влада робить все що б померло як найбільш українських пенсіонерів. Пенсії мизерні, комунальні ростуть, як і ціни на ліки, медичної домоги не має...от і маємо що маємо.Від початку року кількість пенсіонерів скоротилася більше, ніж за весь 2025-й: Опендатабот

- вітаю підкажіть, будь ласка, як бути з працівником, яка звільняється з відпусти по догляду дитини? в місяці звільнення вона не працювала, і в середньооблікову кількість не входить. але отримує компенсацію за невикористану відпустку. Чи враховувати цю суму компенсації у фонд оплати праці?Як рахувати середню зарплату для розрахунку внеску за непрацевлаштування особи з інвалідністю з 1 січня 2026?