Визначення терміну «Вільно конвертована валюта»

Вільно конвертована валюта

Вільно конвертована валюта (далі - ВКВ)

- валюта 1 групи Класифікатора іноземних валют.

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ РІШЕННЯ Про затвердження Публічної пропозиції Національного банку України на укладення Єдиного договору банківського обслуговування та надання інших послуг Національним банком України (Публічна пропозиція, розд.1, п.6) 03.01.2017 № 2-рш

"Вільно конвертована валюта" означає:

(i) валюту члена, яка, за визначенням Фонду, після консультацій з Міжнародним валютним фондом, може конвертуватися у валюти інших членів для цілей операцій Фонду; або

(ii) валюта члена, яку такий член погоджується, на умовах, задовільних для Фонду, обміняти на валюти інших членів для цілей операцій Фонду.

Угода про заснування Міжнародного фонду сільськогосподарського розвитку (ст.1) 13.06.1976( див. текст )

"Вільно конвертована валюта" означає валюту, яка широко обмінюється на міжнародних валютних ринках і широко використовується в міжнародних правочинах.

Договір до Енергетичної Хартії (ст.1) м.Лісабон, 17 грудня 1994 року (див. текст)

Термін "вільно конвертована валюта" означає будь-яку валюту, що, час від часу, визначається Міжнародним Валютним Фондом як вільно конвертована валюта згідно з положеннями статей Угоди про Міжнародний Валютний Фонд від 22 липня 1944 року та додатків до неї.

Угода між Урядом України та Урядом Республіки Хорватія про сприяння та взаємний захист інвестицій (ст.1) м.Київ, 15 грудня 1997 р. ( див. текст )

Термін "вільно конвертована валюта" означає будь-яку валюту, що, час від часу, визначається Міжнародним Валютним Фондом, як вільно конвертована валюта згідно Статей Угоди про Міжнародний Валютний Фонд і додатків до неї (див. текст).

Угода між Урядом України та Урядом Держави Кувейт про сприяння та взаємний захист інвестицій (ст.1) м.Кувейт, 12 січня 2002 року (див. текст)

Термін "вільно конвертована валюта" означає долари Сполучених Штатів Америки, фунти стерлінгів, швейцарські франки, японські єни або іншу валюту, що широко використовується для здійснення міжнародних переказів та може бути безперешкодно придбана на основних валютних біржах.

Угода між Урядом України та Урядом Об'єднаних Арабських Еміратів про сприяння та захист інвестицій (ст.1) м.Абу-Дабі 22 січня 2003 р. (див. текст)

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Валюта»

Імпорт послуг від нерезидентів: правила валютного нагляду та граничні строки розрахунків у 2026 році

Операції з імпорту послуг прирівнюються до товарів і підлягають валютному нагляду. У разі авансового платежу нерезиденту граничний строк розрахунків під час війни становить 180 днів, протягом яких послуги мають бути надані та підтверджені документально

07.08.2026134

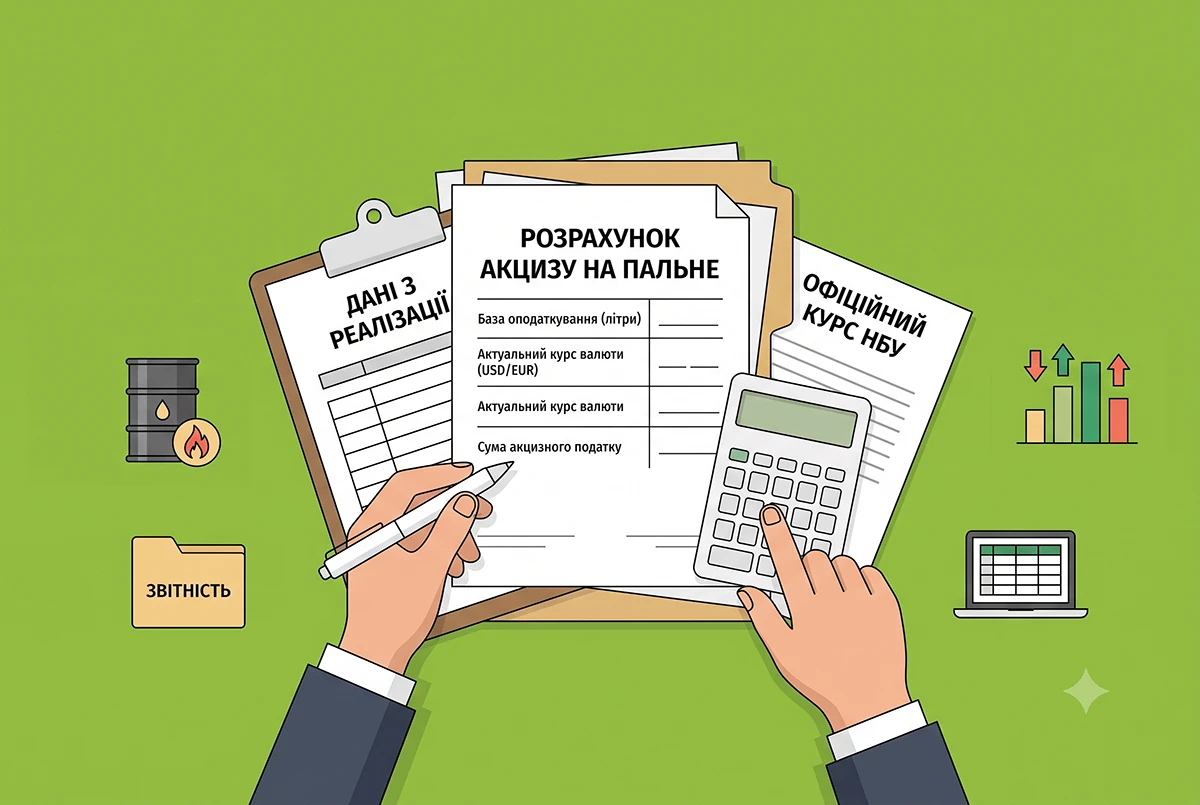

Курс валюти для розрахунку акцизного податку при реалізації пального: роз'яснення ДПС

Податківці роз'яснили, на яку дату продавці пального розраховують курс валют для акцизного податку. Використовується офіційний курс валюти, встановлений регулятором на перший день кварталу, в якому здійснюється реалізація

29.07.202664

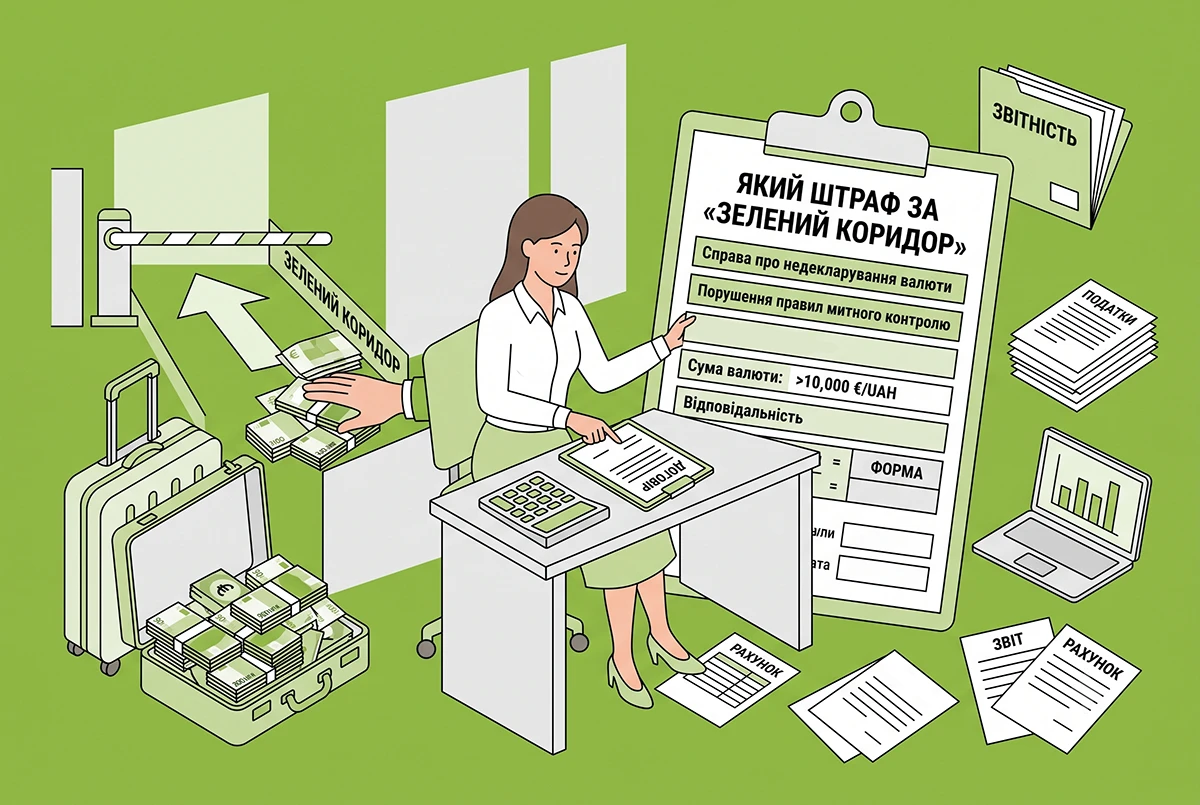

Який штраф можна отримати за «зелений коридор»: справа про недекларування валюти на кордоні

Пройти через «зелений коридор» – це не просто вибір смуги руху. Це ваша офіційна заява митниці, що при вас немає товарів чи валюти, які потрібно декларувати. Якщо реальна ситуація відрізняється від цієї заяви – це вже порушення митних правил

25.07.2026170

Статистика операцій з готівковою інвалютою за червень 2026 року: Гетманцев

Загальний обсяг продажу готівкової інвалюти населенню у червні на 12,7% більше, ніж у травні. Фінустанови продали валюти населенню на 22 677 млн грн більше, ніж купили. Найбільші обсяги продажу валюти населенню та купівлі валюти у населення зафіксовано у Києві

24.07.202656

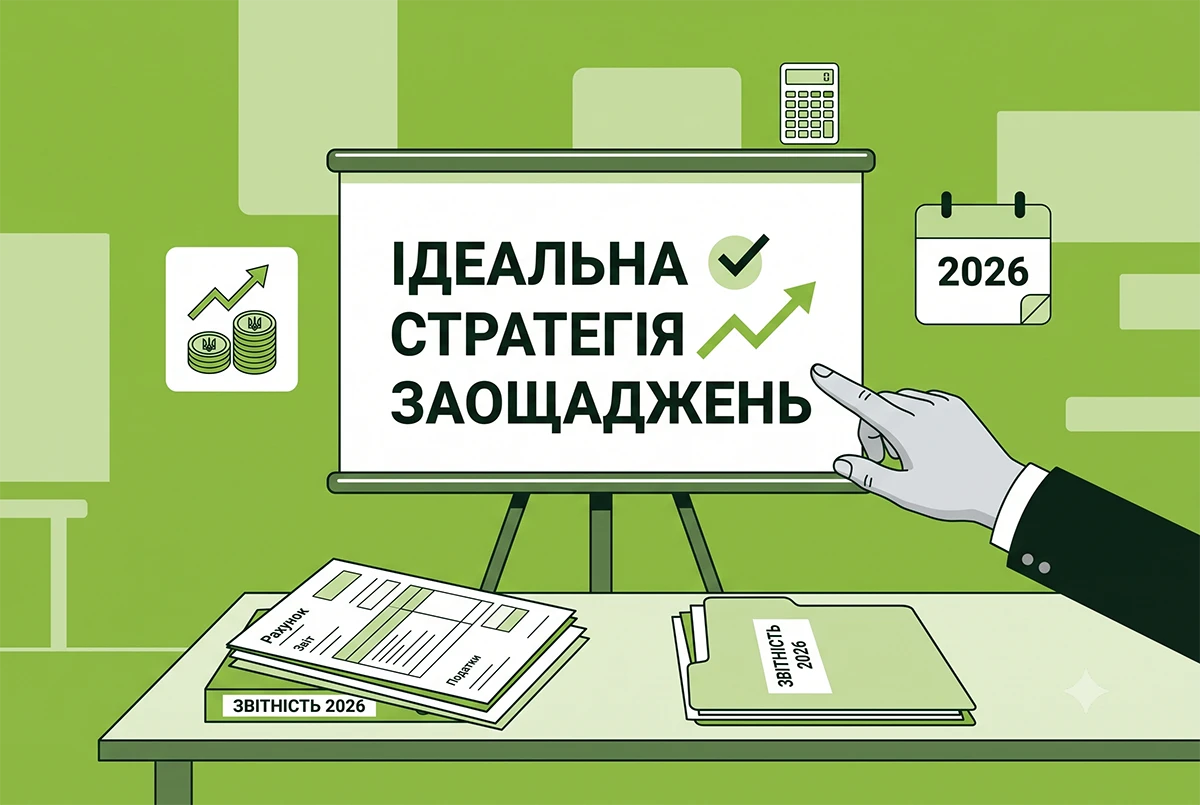

Банкіри назвали ідеальну стратегію заощаджень для українців у 2026 році

Українцям радять орієнтуватися на структуру заощаджень, яка вже склалася на ринку: 30−35% заощаджень залишити у валюті, решту – тримати в гривні. Частину коштів обов’язково варто розмістити на строкових депозитах, щоб вони приносили дохід

24.07.2026236

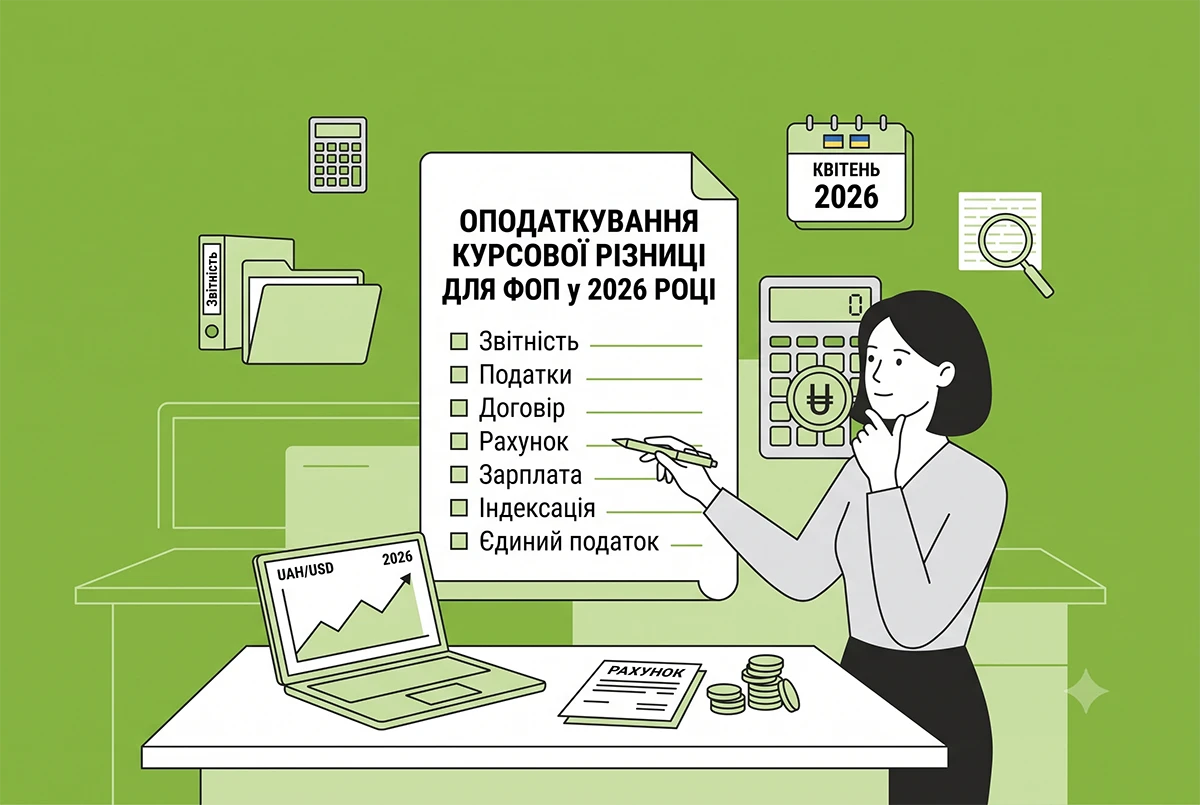

Курсова різниця для ФОПа – платника єдиного податку у 2026 році

ФОП – платник ЄП третьої групи отримує оплату від іноземних контрагентів у валюті. При продажу ним іноземної валюти курсові різниці та прибуток від продажу валюти не включаються до оподатковуваного доходу єдиним податком

15.07.2026282

Національний банк пом’якшує валютні обмеження

НБУ з 15 липня 2026 року дасть змогу операторам поштового зв’язку, експрес-перевізникам та іншим перевізникам переказувати іноземну валюту за кордон для оплати митних платежів, податків, зборів та інших платежів, пов’язаних з увезенням посилок на територію ЄС

15.07.2026260

Знижені тарифи на міжнародні перекази з картками Приватбанку діятимуть до 31 серпня 2026 р.

До 31 серпня 2026 року діють пільгові тарифи на міжнародні перекази у Приват24: із закордонних карток на картки ПриватБанку у розмірі 1%, та з валютних карток ПриватБанку на закордонні картки – 1% від суми переказу

25.06.202689

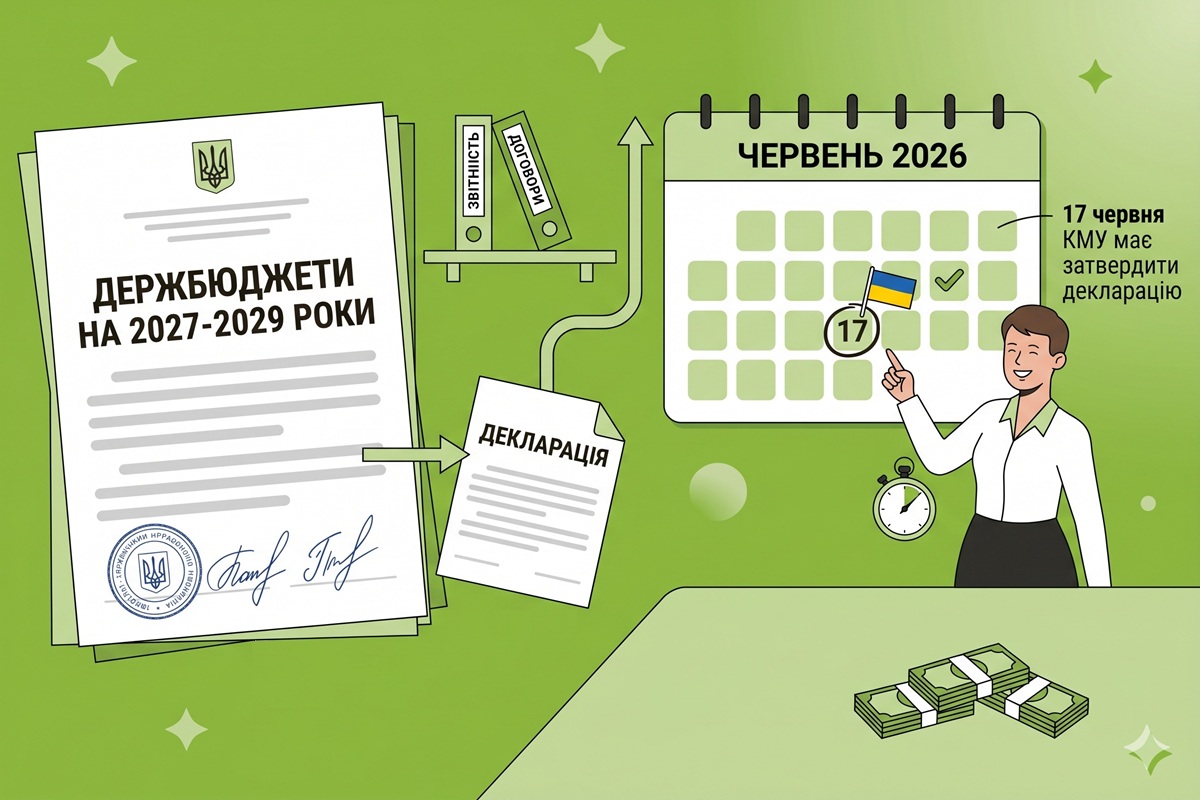

Уряд затвердив бюджетну декларацію на 2027-2029 роки

За показниками для бюджетної декларації інфляція (середня до попереднього року) у 2027 році буде 9,3%, а курс гривні (середньорічний): 47,1 грн/$. Мінімальна зарплата має зрости з індексом 110,4%. 17 червня КМУ затвердив декларацію

17.06.20263 758

НБУ збільшив з 15 червня 2026 р. граничні строки розрахунків до 270 днів для окремих експортних операцій

НБУ збільшує зі 180 до 270 днів граничні строки розрахунків за деякими операціями з експорту труб та комплектуючих до залізничного транспорту, здійснених із 15 червня 2026 року

15.06.2026244

Відрядження працівників за кордон: в який строк слід повертати залишок валюти?

Невикористаний залишок ввезеної в Україну готівкової інвалюти підлягає оприбуткуванню до каси резидента – суб’єкта господарської діяльності протягом 3 днів і зарахуванню на поточний рахунок протягом 5 банківських днів (з часу його оприбуткування до каси)

12.06.2026185

Своєчасне надання документів банкам зменшує ризик повідомлень про порушення валютного нагляду

ДПС рекомендує СГ контролювати стан розрахунків за ЗЕД, своєчасно актуалізувати банківські реквізити в митних деклараціях, підтримувати комунікацію з банками та завчасно подавати підтвердні документи, не чекаючи додаткових запитів від контролюючих органів

29.05.202648

Чи бачить ДПС рахунки за кордоном у 2026 році: позиція адвокатів

Питання, яке хвилює тисячі українців, що мають рахунки за кордоном в іноземних банках або платіжних системах: чи знає про них ДПС? Відповідь неоднозначна і залежить від кількох факторів

26.05.20262 278

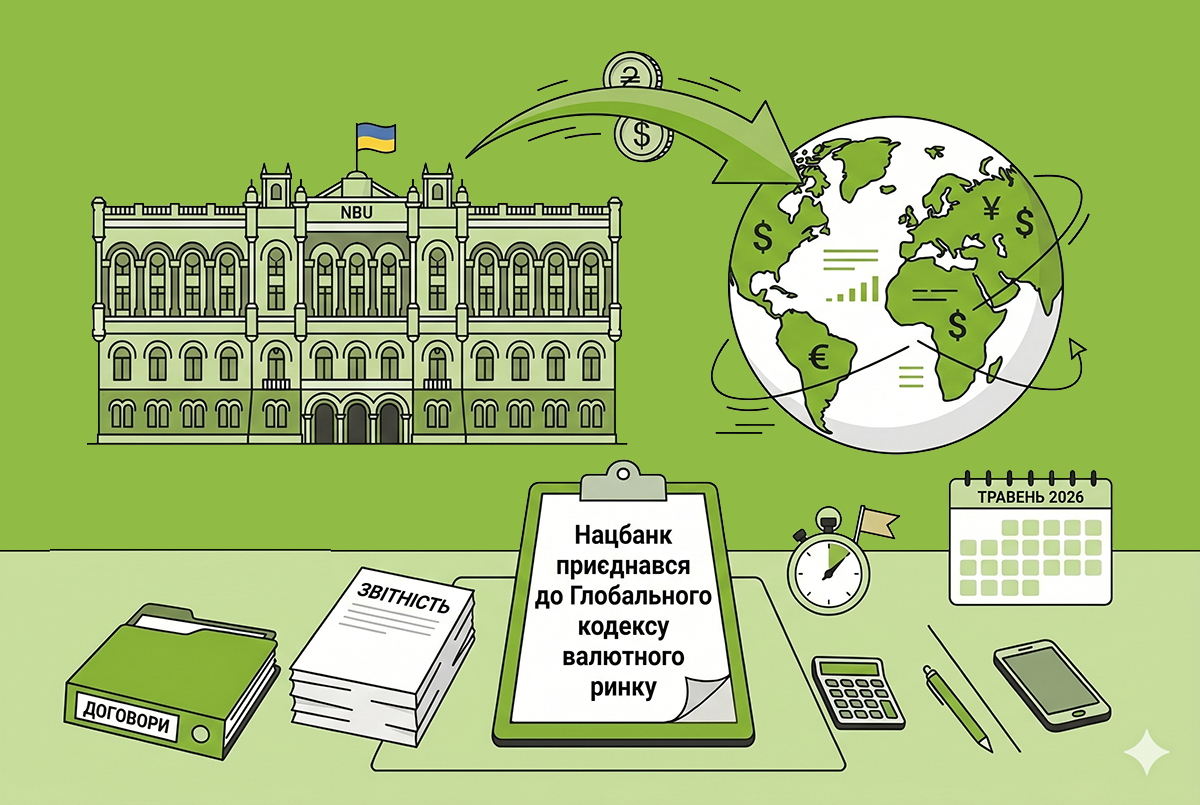

Нацбанк приєднався до Глобального кодексу валютного ринку

Приєднання НБУ до FX Global Code є не тільки свідченням, що процеси, які стосуються нашої діяльності на валютному ринку, відповідають найкращим світовим стандартам, а ще й публічним зобов’язанням дотримуватися етичних та професійних норм і в майбутньому

25.05.202633

Зміни у виконанні платіжних інструкцій в іноземній валюті-2026: постанова НБУ №41

НБУ удосконалив порядок виконання надавачами платіжних послуг примусового стягнення коштів податкового боргу в національній валюті за наявності в боржника коштів на рахунках в іноземній валюті

28.04.2026741

Помʼякщення валютних обмежень з 25 квітня на час війни: що та для кого змінюється

Спрощуються умови для купівлі валюти оборонними підприємствами. Збільшуються можливості купівлі валюти та її переказу за кордон для військовослужбовців-нерезидентів з метою залучення легіонерів до сил оборони

24.04.2026193

ПриватБанк продовжує знижені тарифи на міжнародні перекази з картками банку

До 31 травня 2026 року діють пільгові тарифи на міжнародні перекази у Приват24: із закордонних карток на картки ПриватБанку у розмірі 1% та з валютних карток ПриватБанку на закордонні картки - 1% від суми переказу (мінімум 50 грн) замість 2%

21.04.202645

Українці зможуть отримувати в ПриватБанку перекази Western Union з кешбеком до 35 тис грн

В ПриватБанку перекази Western Union доступні у гривнях, доларах США та євро, а участь в акції не потребує додаткової реєстрації. Докладніше далі в новині

18.04.202639

Акцизна декларація: методологія округлення та використання офіційного курсу НБУ

Вартісні показники додатка 5-1 до декларації заповнюються у гривнях з двома знаками після коми. Сума податкового зобов’язання за додатком 5-1 округлюється до цілого значення за загальновстановленими правилами

14.04.202674

Кешбек для міжнародних переказів: ПриватБанк запустив нову програму

Для того щоб стати учасником програми, необхідно зареєструватися на сайті та отримати хоча б один міжнародний переказ на картку ПриватБанку Visa або здійснити переказ з валютної картки Visa на суму від 2026 грн в еквіваленті

13.04.202657

Останні новини

- Поле «Код нерезидента в країні резиденції» додатка ПН до Декларації заповнюється за наявності інформації про код нерезидента, у разі відсутності інформації – поле не заповнюється або заповнюється з прокресленням07.08.202610

- НБУ передбачив можливість банків не визнавати дефолту боржника в разі здійснення короткострокової (до одного року) реструктуризації боргу, спричиненої фінтруднощами внаслідок широкомасштабної збройної агресії рф07.08.202614

- Отримання КЕП для працівників: ДПС роз'яснила, чи може уповноважений представник підписати документиУ ДПС нагадують, що згідно зі Законом №2155-VIII уповноважений представник юрособи чи ФОП має право підписувати документи для отримання кваліфікованого сертифіката працівнику07.08.202625

- Серед основних інструментів державної політики у цій сфері буде мережа єдності українців, яка об'єднуватиме державні інституції, українські громади та громадські організації за кордоном07.08.202620

- Такі новації сприятимуть ефективному функціонуванню ТрекСЕП, даючи змогу платнику та отримувачу коштів відстежувати проходження платежу за всім ланцюгом виконання платіжної операції07.08.202628

- Новий закон суттєво посилює гарантії для ВПО, закріплює рівні пенсійні права, запроваджує електронний кабінет ВПО, удосконалює механізми забезпечення житлом, визначає статус місць тимчасового проживання та посилює державну підтримку й захист прав ВПО07.08.202626

- Після 01.09.2026 при повторному дистанційному формуванні ЕЦП за е-запитом формуватимуться сертифікати за новим алгоритмом. Користувачам не потрібно здійснювати дострокову заміну діючих сертифікатів. Підтримка обох стандартів в ІКС ДПС триватиме одночасноВажливо07.08.20266511

- Граничний строк сплати авансового внеску з військового збору для ФОП платників єдиного податку І, ІІ та ІV груп у разі припадання на вихідний або святковий день не переноситься на наступний операційний день07.08.202646

- На початок серпня 2026 року показник блокування ПН становить 0,16%, і в середньому він коливається 0,14% – 0,16%. На початок 2025 року – 0,76%. У переліку ризикових платників перебувають 13,2 тисячі суб’єктів господарювання07.08.2026988

- ВРУ 18 серпня може розглянути законопроєкт №14191, який реформує систему державної підтримки осіб з інвалідністю з дитинства, дітей з інвалідністю та їхніх сімей. Планується перехід від грошових виплат до комплексної моделі підтримки із соціальними послугами07.08.2026139

- У Міністерстві оборони пояснили, що медичний огляд військово-лікарською комісією є обов’язковим етапом для визначення придатності до служби, а відмова від нього в умовах воєнного стану вважається ухиленням від військового обов'язку07.08.202650

- Якщо заробітна плата працівнику – нерезиденту нараховується та виплачується в іноземній валюті, база для нарахування ПДФО визначається шляхом перерахунку такого доходу у гривні за офіційним курсом НБУ, що діє саме на дату нарахування зарплати07.08.202642

- На Кіровоградщині інспектор праці дистанційно захистив права мобілізованого військовослужбовця від незаконного скорочення під час реорганізації підприємства, змусивши керівництво скасувати плани звільнення07.08.202661

- Міноборони детально розповіло про державну програму пільгового лізингу для підприємств оборонно-промислового комплексу, яка знижує фактичні витрати на базову винагороду лізингодавцю до 5% річних07.08.202634

- Податківці нагадують: на II групі ФОП може мати не більше 10 найманих працівників. Перевищення ліміту зобов’язує змінити групу оподаткування або перейти на загальну систему. Перед наймом обов’язково перевірте штат, щоб уникнути втрати спрощеної системи07.08.202674

- Кабмін перезатвердив законопроєкт, що змінює правила соцстрахування для ветеранів і постраждалих працівників. Документ покращує гарантії виплат для УБД та встановлює механізм оплати лікарняних до завершення розслідування нещасних випадків07.08.2026180

- ФОПи часто отримують мікрогранти, але одразу починають хвилюватися: чи ввійде ця сума в дохід платника ЄП, чи доведеться платити ПДФО та військовий збір. У статті розбираємо відповідь ДПС і показуємо, як отримати державну допомогу без сплати податківАналітика07.08.20261 164

- Законодавство допускає встановлення іншого строку виплати, якщо це прямо передбачено трудовим або колективним договором. Водночас не варто сприймати цю норму як дозвіл безпідставно переносити виплату відпускних07.08.2026811

- Законопроєкт від нового Уряду встановить строк притягнення до адмінвідповідальності за порушення законодавства з фінпитань та підвищить штрафи: для І порушення — зі 136–255 грн до 850–1190 грн, для повторного — зі 170–340 грн до 1020–1360 грн07.08.2026708

- Комітет ВРУ рекомендував прийняти за основу законопроєкти №15412 та №15430: за мовні порушення штрафи зростуть до 6,8–17 тис. грн (повторно — до 20,4–25,5 тис.), а за музику мовою агресора — від 8,5–17 тис. до 85–170 тис. грн07.08.20261 078

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок - Податкові ризики та практичні рішення – 2026: ПДВ, первинні документи та податок на прибуток, ПДФО/Військовий збір

Лектор: Самарченко О.Р.

21 серпня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Консультація ШІ має узагальнений характер. Якщо буквально розглядати норми, то такого законодавчого визначення дроблення бізнесу в загалі не існує, рівно як й штрафів за нього. Є кілька роз’яснень ДПСУ, дослідження Фінмону, лист НБУ. Де дробленням розгуляється в т.ч. сукупність ФОП, що контролює одна й таж особа, з метою заниження податкового навантаження. Але це все не заважає нам сьогодні говорити про таке явище та про податкові ризики, що ним породжуються. Оскільки реальність дещо відрізняється та повинна бути врахована (справи в роздрібної торгівлі, ювелірного ринку, ресторанів). Якщо діяльність таких ФОПів це один бізнес, а мета поділу - перебування на спрощеній системі оподаткування, то як би не хотілось буквально сприймати норми права податкова може ідентифікувати вказану діяльність як дроблення. Варіантів може бути безліч за яких фактичне доведення діяльності одним ФОП, що перевіряється може бути встановлено перевищення лімітів. Якщо суми великі, то й БЕБ не забариться.Дроблення бізнесу трьома ФОП у сімейному бізнесі у 2026 році: критерії ДПС та ризики (аудіоверсія)

- У ПФУ програмний збій, податкова все прийняла і чекає на обробку ПФУ. Там сказали, що вчано зданазвітність не потягне штрафів, навіть як що квитанція прийде пізніше.Квитанції №2 щодо нової єдиної звітності вже надходять: перевірте Е-кабінет

- Для Дінкова Вікторія: Довідка ОК-5, звісно, розширює дані, але виключно після 2004 року, що нам ніяк не допоможеВідображення пенсіонерів у рядку 101.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)