Визначення терміну «Штрафна санкція (штраф)»

Штрафна санкція (штраф)

Штрафна санкція (штраф)

- плата у фіксованій сумі або у вигляді відсотків від суми податкового зобов'язання (без урахування пені та штрафних санкцій), яка справляється з платника податків у зв'язку з порушенням ним правил оподаткування, визначених відповідними законами.ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ НАКАЗ Про затвердження Інструкції про порядок нарахування та погашення пені (Інструкція, п.2.5) N 77 від 01.03.2001 м.Київ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Штрафи»

Невикористання РРО/ПРРО у 2026 році: перелік штрафів від ДПС

З 1 серпня 2025 року за порушення проведення розрахункових операцій фінансові санкції згідно із Закону №265/95-ВР становлять: 100 відсотків вартості товарів (послуг) – за перше порушення, та 150 відсотків – за кожне наступне

28.07.202691

Затримка зарплати через бойові дії: Держпраці розповіла про штрафи для роботодавців і бухгалтерів

У Держпраці пояснили відповідальність за затримку виплати зарплати під час війни. Якщо нарахування зірвалося через бойові дії, це форс-мажор. Проте роботодавець зобов’язаний уживати всіх заходів для організації роботи бухгалтерії

27.07.2026119

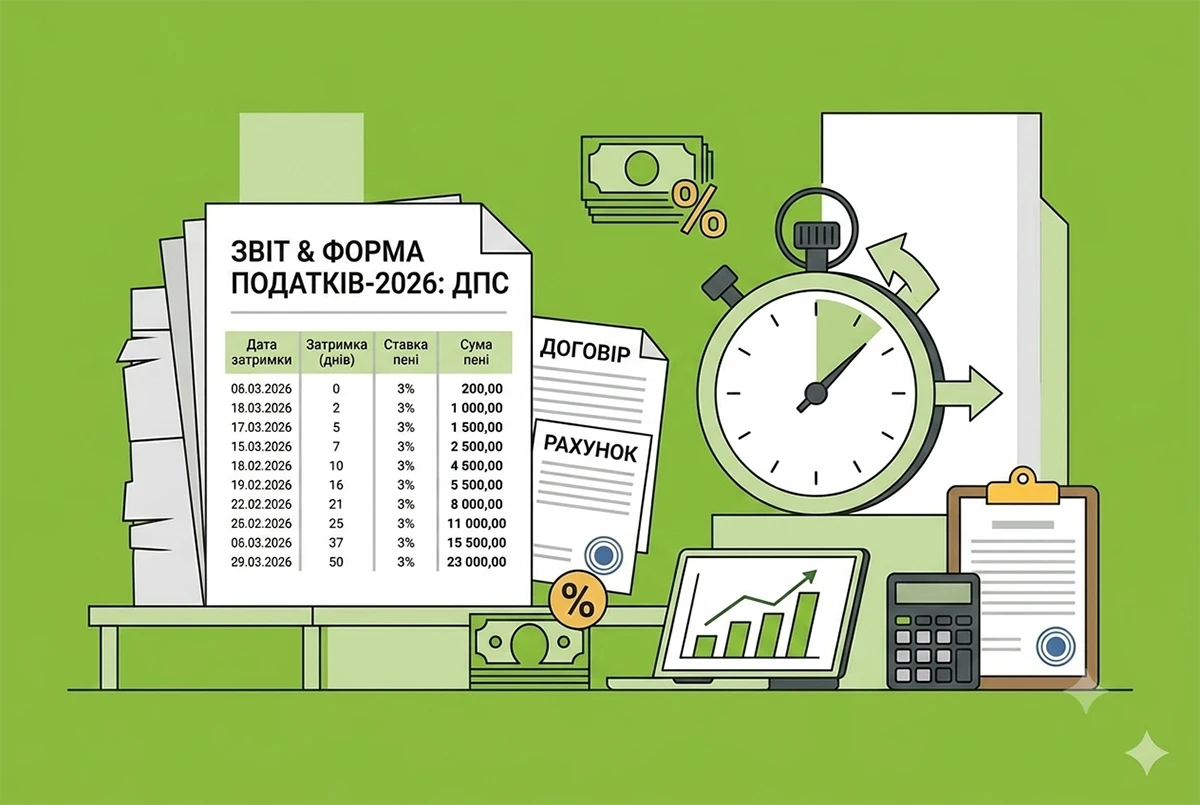

Нарахування пені за несвоєчасну сплату податків-2026: деталі від ДПС

Пеня розраховується за кожен день прострочення, включаючи день погашення, із застосуванням 100% річної облікової ставки Національного банку України, що діє на відповідний день

27.07.2026218

Узгодження штрафів за внеском на працевлаштування осіб з інвалідністю: повторно оприлюднено проєкт від ПФУ

ПФУ повторно оприлюднив проєкт Порядку узгодження суми недоїмки та прийняття рішення про нарахування пені та застосування штрафу за порушення порядку та строків нарахування, обчислення та сплати внеску на підтримку працевлаштування осіб з інвалідністю

24.07.20262 863

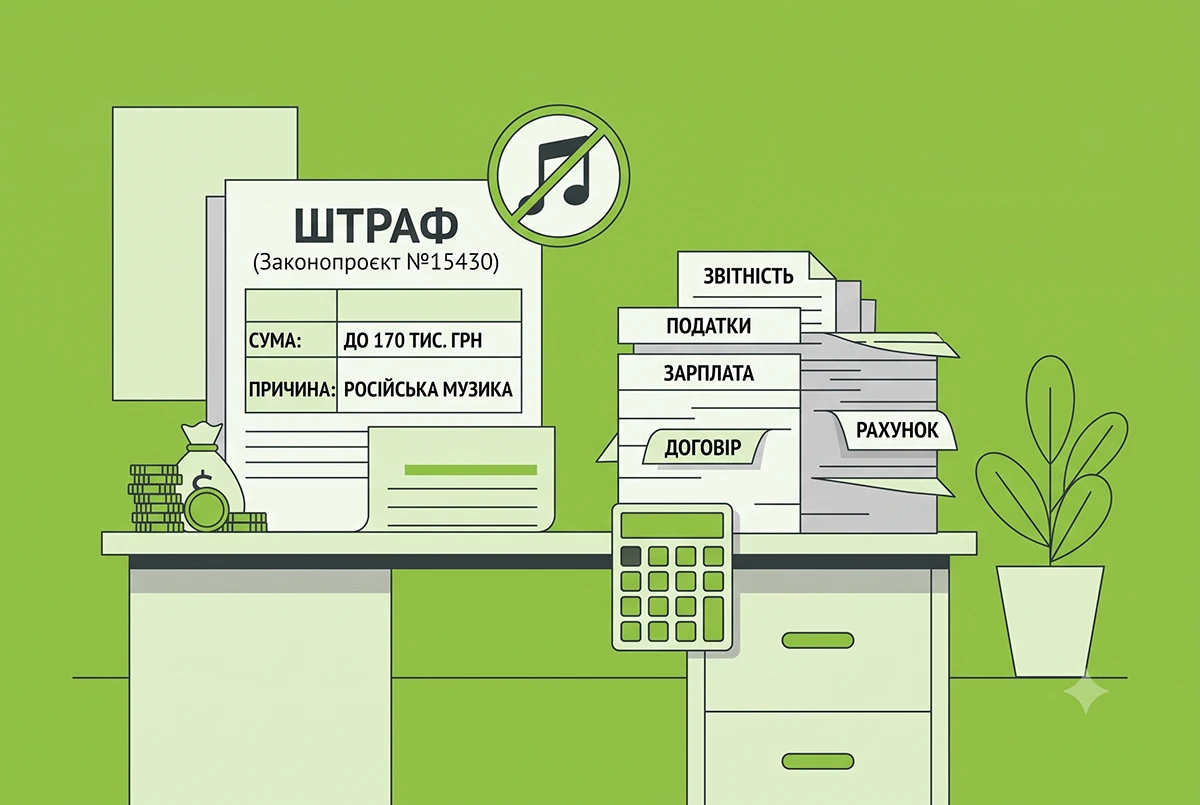

Штрафи до 170 тисяч грн за російську музику в закладах: новий законопроєкт №15430

У ВРУ зареєстровано законопроєкт №15430, який передбачає суворі обмеження на використання музики мовою держави-агресора у сфері обслуговування, а також запроваджує відчутні штрафи для порушників (від 8 500 до 170 000 грн)

23.07.2026159

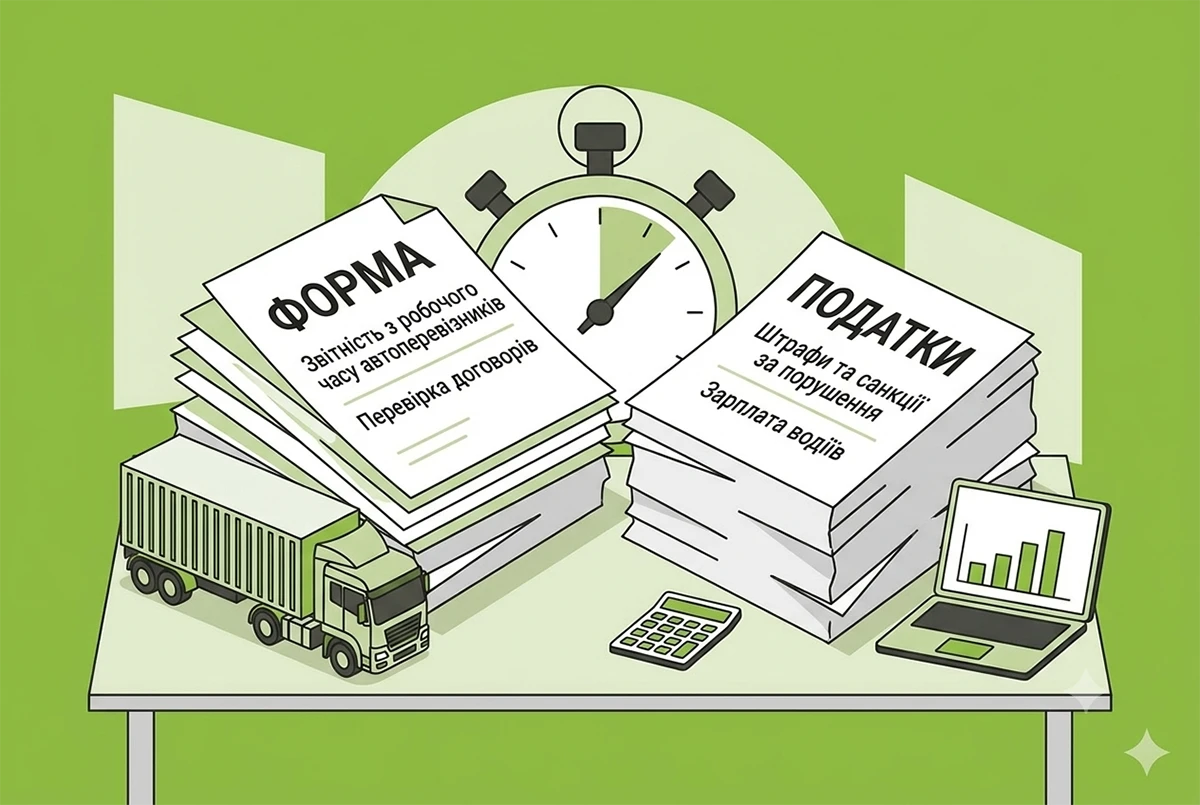

Нові правила робочого часу та штрафи у сфері автоперевезень: оприлюднено законопроєкт

СПО профспілок оприлюднив проєкт змін щодо робочого часу осіб у сфері автоперевезень. Документ упроваджує поняття «самозайнятий водій» та «мобільний працівник», а також нові штрафи за порушення обліку праці, відпочинку й використання тахографів

21.07.20262 515

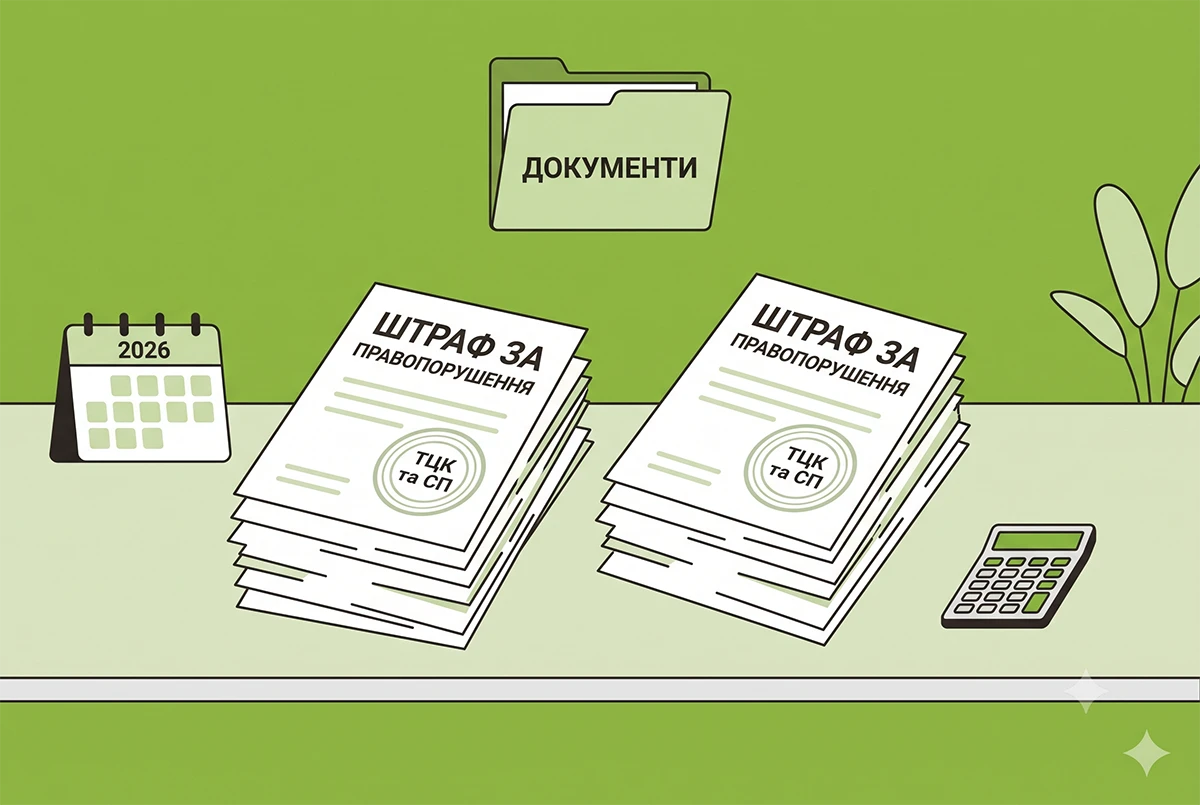

Відповідальності у вигляді штрафу двічі за одне і те саме правопорушення від ТЦК та СП у 2026 році

Не може бути 2 штрафів за неявку за однією повісткою. Однак, якщо ТЦК та СП належним чином направив 2 повістки на різні дати, то може бути 2 постанови про накладення штрафу – за неявку за кожною з повісток

21.07.2026134

Штрафи до 25 500 грн та нові мовні вимоги до бізнесу: законопроєкт №15412

У Раді зареєстрували законопроєкт №15412 про посилення мовного контролю. На бізнес чекають нові вимоги до шрифтів у рекламі, продажу софту та оформлення працівників. Штрафи за порушення мовного закону зростуть і становитимуть до 25 500 грн

20.07.20263 136

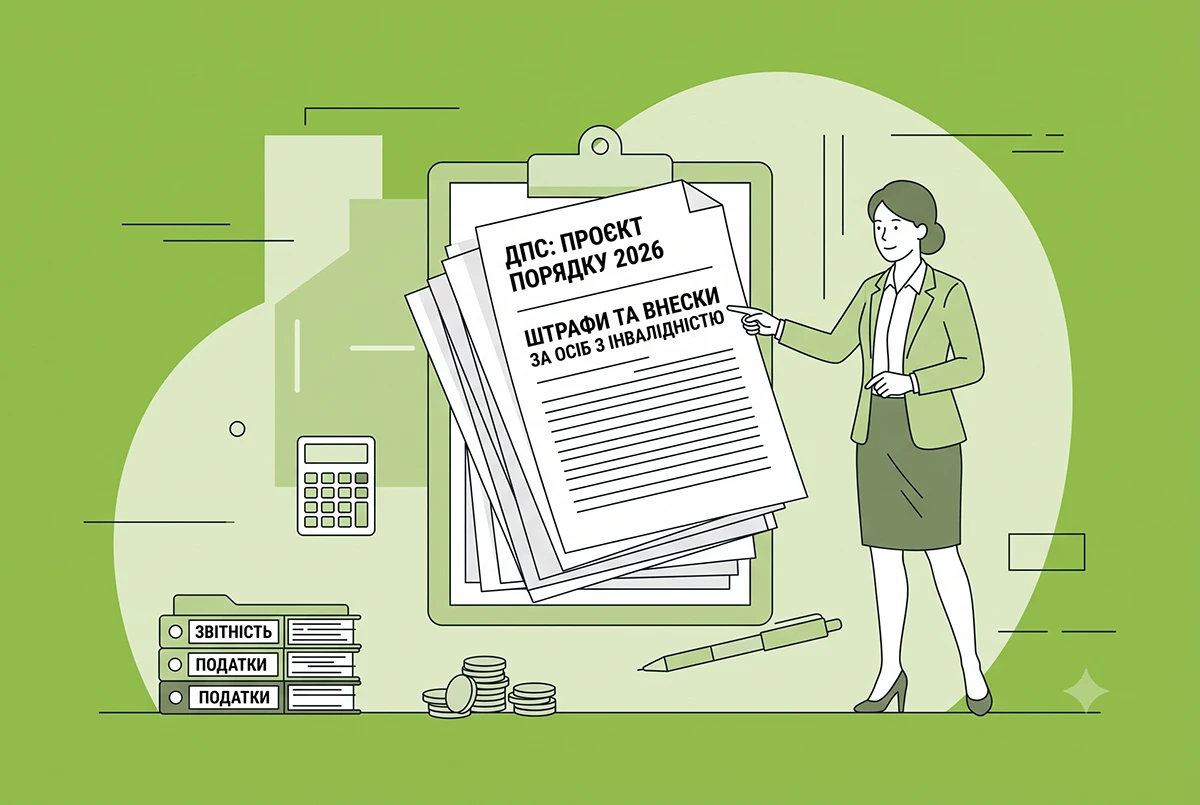

Штрафи за несплату внеску за осіб з інвалідністю у 2026 році: ДПС оприлюднила проєкт порядку

ДПСУ оприлюднила проєкт порядку нарахування пені та штрафів за внески на підтримку працевлаштування осіб з інвалідністю. Дізнайтеся, хто з роботодавців має сплачувати внесок та які санкції загрожують порушникам

13.07.20262 289

Камеральна перевірка та ППР: обов'язковість детального розрахунку штрафних санкцій

ДПС роз'яснила: якщо за результатами камеральної перевірки приймається ППР, в якому зазначається сума штрафу, то до ППР додається детальний розрахунок штрафних (фінансових) санкцій (штрафу), винесений у додаток до ППР, що є його невід’ємною частино

13.07.2026171

Штрафи за перевищення ліміту каси та порушення строків здачі виручки у 2026 році: нагадування ДПС

Якщо перевищення ліміту каси виникло внаслідок порушення строків здавання готівкової виручки, до посадових осіб, відповідальних за її здавання, застосовується адмінвідповідальність у вигляді штрафу відповідно до статті 164-4 КУпАП

10.07.2026352

ДПС наклала штраф за РРО-порушення: код сплати для переховування у 2026 році

Для сплати штрафів за порушення норм регулювання обігу готівки та про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг визначений код 21080900

10.07.202688

10 порушень законодавства про працю, за які роботодавець гарантовано отримає штраф: роз'яснення Держпраці

Примусові заяви на звільнення, безоплатні понаднормові та грошові штрафи – реальність багатьох українців. Держпраці нагадує, які дії компаній є незаконними. Розбираємо 10 типових зловживань роботодавців та алгоритм захисту прав працівника

09.07.2026489

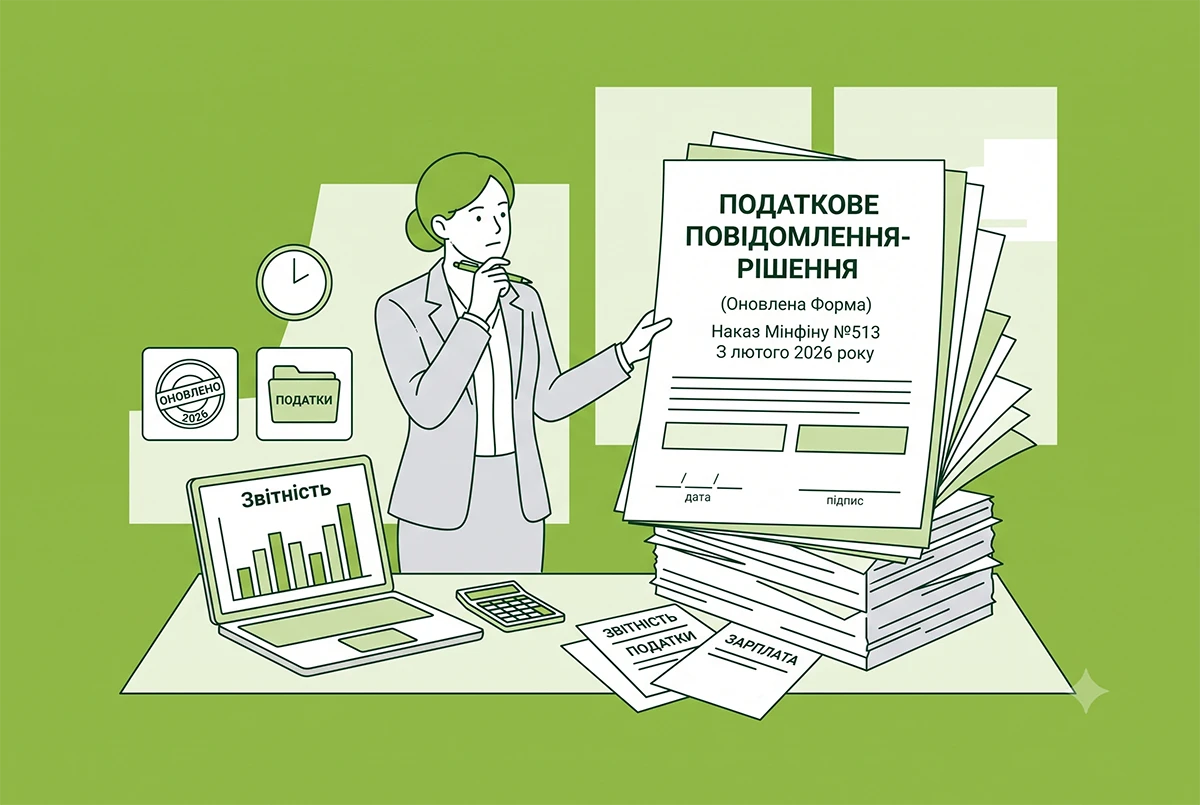

Оновлений порядок надсилання ППР у 2026 році: ДПС нагадує про ключову пільгу

З лютого 2026 року діють оновлені форми ППР за наказом Мінфіну №513. Податківці нагадують про ключову пільгу воєнного стану: скасування штрафів у разі сплати зобов’язання протягом 30 днів, а також про появу QR-кодів для швидкої оплати

08.07.2026206

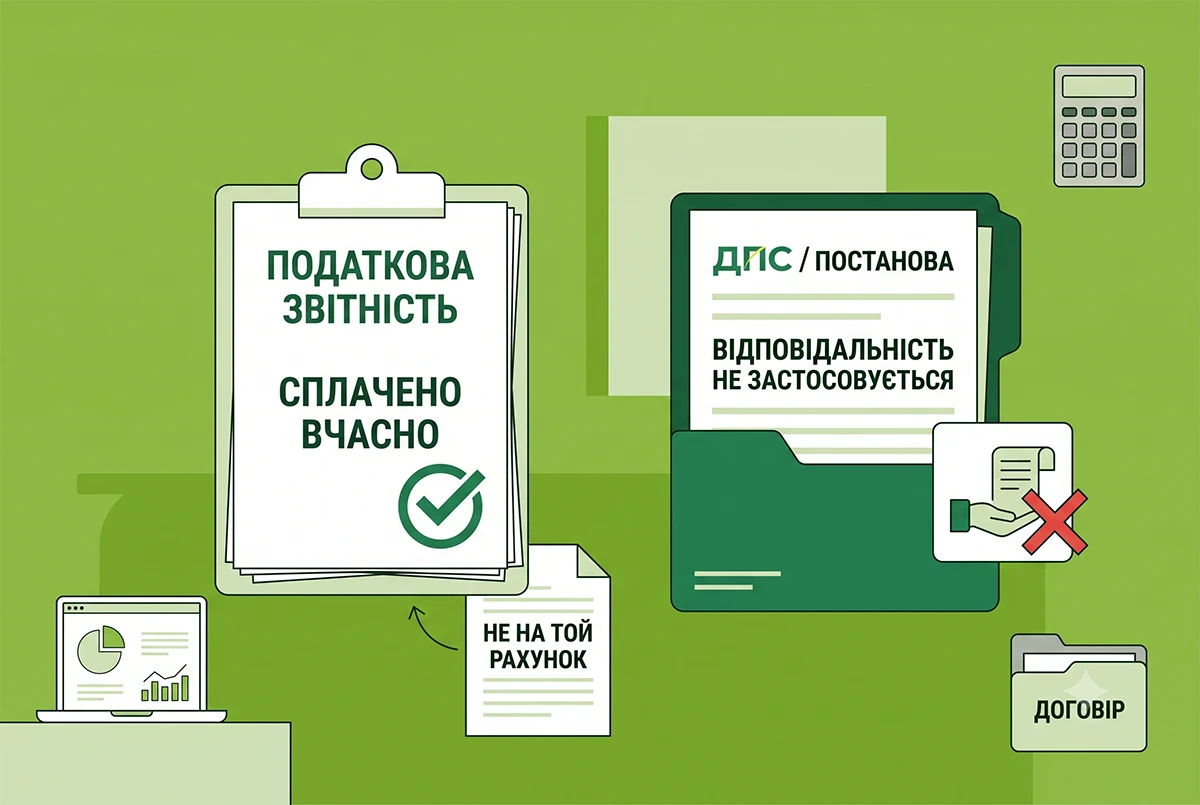

Помилкова сплата податку на інший бюджетний рахунок: ДПС розповіла про умови звільнення від штрафів

ДПС роз'яснила: фінансова відповідальність не застосовується, якщо податок сплачено вчасно, але на інший рахунок. Для скасування штрафу платник має подати заяву за ст. 43 ПКУ протягом 1095 днів та перенаправити кошти на належний платіж

08.07.2026322

Погашення податкового боргу за рахунок від’ємного значення ПДВ: ДПС нагадала правила та ризики штрафів

Від’ємне значення ПДВ можна спрямувати на погашення податкового боргу в межах реєстраційної суми через рядок 20.1 декларації. Проте ДПС попереджає: таке зарахування не скасовує штрафів за порушення початкових строків сплати зобов’язання

08.07.2026164

Сплата сум за ППР від ДПС у 2026 році: покроковий алгоритм від адвоката

ППР не з’являється «на порожньому місці». За ним завжди стоїть або розрахунок податкового органу, або акт перевірки. Щоб ви розуміли, у яких саме випадках бізнес найчастіше отримує цей документ, нижче – перелік найпоширеніших підстав

08.07.20261 511

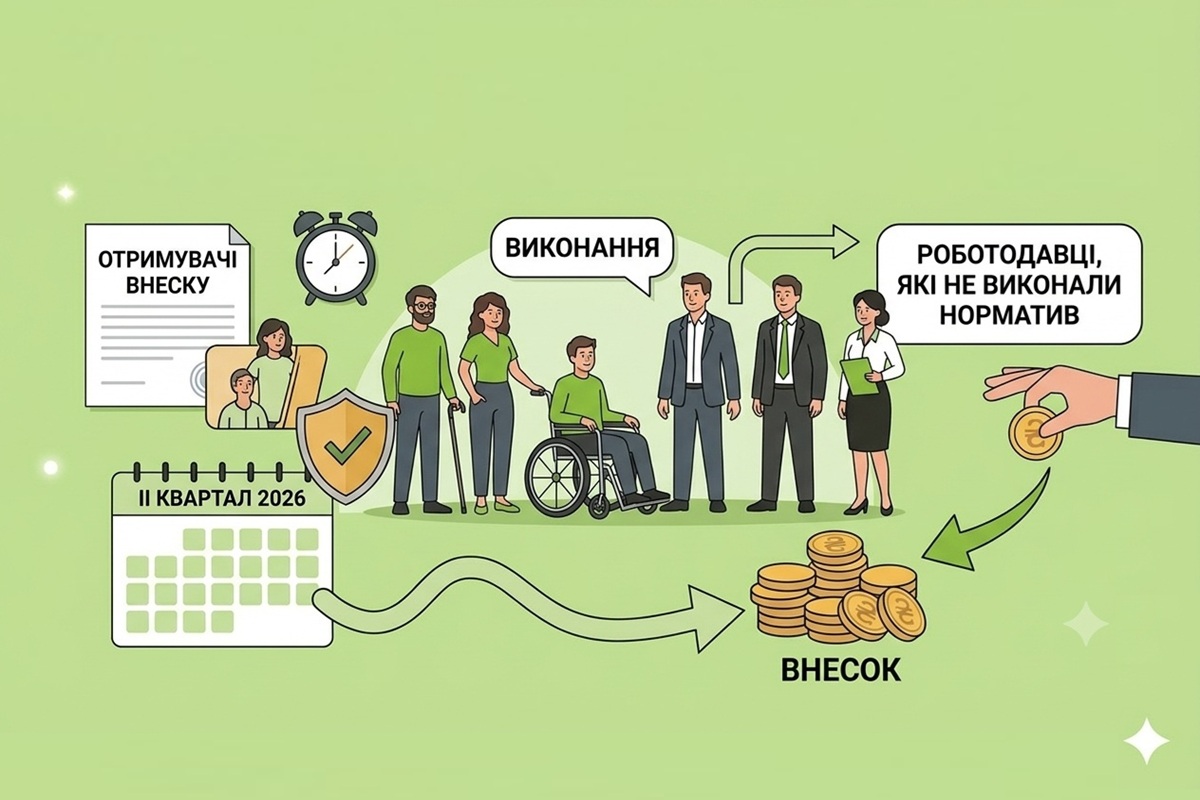

Внесок за працевлаштування осіб з інвалідністю за ІІ квартал 2026 р.: строк сплати не пізніше 19 серпня

Відзвітувати щодо внесків за ІІ квартал 2026 року слід до 10 серпня, а сплатити – до 19 серпня (включно). Звіту так й немає, але рахунки для сплати є. При цьому обовʼязок щодо сплати внесків діє. Якщо не сплатити вчасно, чекатиме штраф

06.07.2026514

Норматив працевлаштування осіб з інвалідністю за ІІ кв. 2026 р.: кому доведеться платити внесок і як це робити

Податківці наполягають на обов’язку роботодавців самостійно визначити, чи виконали вони норматив працевлаштування осіб з інвалідністю, і якщо ні – сплатити внесок. Тож перевірте, чи виконали ви цей норматив за ІІ квартал. А наша стаття вам у цьому допоможе!

03.07.202625 8775

Повний перелік планових перевірок ПФУ на ІІІ квартал 2026 р. для 21 області та м. Києва: ПФУ оприлюднили дані

Регіональні відділення ПФУ оприлюднювали плани-графіки документальних планових перевірок страхувальників на ІІІ кв. 2026 року. Наразі вже є інформація для 21 областей та Києву, залишається без плану Дніпропетровська область

01.07.202615 650

Останні новини

- ДПС у Черкаській області роз'яснила норми ст. 297 ПКУ щодо звільнення юросіб на 4 групі ЄП від нарахування та сплати податку на прибуток, ПДВ, земельного податку та ренти. Читайте про винятки при виплатах нерезидентам, оподаткуванні КІК і цінних паперів28.07.20266

- У ВРУ зареєстровано законопроєкт №15449 щодо добровільного режиму оподаткування домогосподарств. Нардепи пропонують дозволити легальний бізнес без реєстрації ФОП, пільгову ставку 5% ПДФО, податкову знижку та єдину декларацію28.07.202626

- Відтепер фінансові установи мають щогодини перевіряти нові запити від державних і приватних виконавців, а примусове стягнення поширюватиметься не лише на банківські рахунки, а й на електронні гаманці28.07.202648

- Отримання послуг догляду та утримання за договором ЦКУ передбачає сплату податків. ДПС у м. Києві роз'яснила, чому відчужувач зобов'язаний включити вартість матеріального забезпечення до річної декларації про майновий стан і доходи28.07.202620

- У Пенсійному фонді розповіли, чи припиняється виплата допомоги по догляду за дитиною до одного року при достроковому виході матері на роботу. Розбираємо підстави для скасування допомоги відповідно до постанови КМУ №175128.07.202638

- Скасування доплат за результатами атестації робочих місць є зміною істотних умов праці. Держпраці пояснила, як застосовувати ст. 32 КЗпП та які особливості й строки попередження працівників діють під час воєнного стану відповідно до Закону №213628.07.202622

- За І півріччя 2026 року до місцевих бюджетів надійшло 174,9 млн грн турзбору, але третина ринку залишається в «тіні». Очільниця ДПС Леся Карнаух розповіла про пілотні проєкти, адміністрування та нові правила для готелів і садиб28.07.202631

- Чи виникає обов’язок подавати декларацію про доходи у разі отримання нецільової благодійної допомоги? Податківці нагадали правила ст. 170 та 179 ПКУ: залежність від граничного розміру доходу, особливості заповнення та відображення в рядках 10.13 та 11.328.07.202632

- ДПС в Івано-Франківській області роз'яснила порядок та підстави для анулювання реєстрації платника ПДВ згідно зі ст. 184 ПКУ. Дізнайтеся, у яких випадках процедура відбувається автоматично, за заявою бізнесу чи рішенням контролюючого органу28.07.202650

- Верховний Суд підтвердив, що: інспектор праці не обмежений перевіркою лише одного заявника; під час перевірки можуть досліджуватися трудові відносини інших працівників; можна перевіряти всі місця фактичної діяльності роботодавця28.07.2026319

- У ВРУ зареєстровано законопроєкт №15437, який пропонує створити Реєстр держдопомоги, що надається під час воєнного стану, з порогом до 300 тис. євро. А також розширити повноваження Антимонопольного комітету України для контролю за наданням такої допомоги28.07.202639

- Закон захищає працівників незалежно від того, де вони виконують свої обов’язки – в офісі, на підприємстві чи дистанційно. Якщо психологічний або економічний тиск має систематичний характер і негативно впливає на людину, це може свідчити про мобінг28.07.202679

- Фізособа-«єдинник», яка не використовує працю найманих осіб, звільняється від сплати ЄП на період її тимчасової втрати працездатності у зв’язку з вагітністю та пологами лише за умови підтвердження витягом з Електронного реєстру листків непрацездатності28.07.202652

- Після перевірки електронного апостиля нотаріус роздруковує з відповідного вебсайту документ з електронним апостилем та проставляє на копіях/фотокопіях документів відмітку «Згідно з оригіналом», із проставленням дати та підпису нотаріуса28.07.202667

- Платники екологічного податку за 2 квартал 2026 року поки що подають стару форму декларації. Нагадаємо, як її скласти та подати, і наведемо приклад її заповнення. А за 3 квартал 2026 р. подаватимемо вже нову форму і її ми розглянемо в окремій статтіАналітика28.07.20262 626

- За коментарем фахівців Дії, при отриманні оновленої критичності Заява на перебронювання буде опрацьовуватись протягом 24 годин. Якщо роботодавець отримає нове рішення про критичність, він має право перебронювати своїх працівників (у яких є діюча бронь)Важливо28.07.20261 191

- У трудовому договорі з домашнім працівником можуть передбачатися додаткові, порівняно із законодавством, умови щодо прав, гарантій, соціально-побутових пільг та взаємних зобов’язань сторін28.07.202646

- Верховний суд дійшов висновку, що незаконна видача коштів не позбавляє спадкоємця права вимагати їх повернення, а фінансова установа повинна нести відповідальність за порушення встановленої процедури28.07.2026191

- НБУ вкотре посилює контроль за банківськими переказами і розробив проєкт Положення про організацію надавачами платіжних послуг контролю за платіжними операціями. У статті аналізуємо цей проєкт НБУ, ключові новації та застереження експертівАналітика28.07.20261 071

- Законопроєкт про цифрові платформи очікує на підписання Зеленським. Але ЄС не підтримує зміни щодо фінансового моніторингу PEPів за цим законом. Тому Президент може накласти вето та поверне його в ВРУ на переголосування без правок про PEPів28.07.2026194

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Добрий день. В графі "Місце складання" ТТН, має бути прописана фактична адреса завантаження чи юридична адреса підприємства, наприклад фактичне завантаження м. Київ чи юр. адреса компанії м. Черкаси?Оновлена форма ТТН з 26 липня 2026 року: що змінилось, відповіді на питання, поради із складання ТТН

- Що передбачено законодавством робити зі спецодягом мобілізовано працівника, який не звільнений? Чи працівник при мобілізації має повернути одяг?Одяг працівників згідно КзПП та Закону про працю: порядок забезпечення, бухгалтерський облік, оподаткування