Визначення терміну «Статутний капітал»

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Статутний капітал»

Зміна засновників юридичної особи-2026: деталі ДПС

Стосовно платників податків, відомості про яких включаються до ЄДР, інформація про зміну засновників оновлюється в ДПС на підставі відомостей, отриманих від державного реєстратора, в порядку визначеному Законом №755

03.07.2026235

Підприємство із 100% іноземного капіталу: реєстрація, облік, податки, дивіденди та звітність у 2026 році

Створення компанії з іноземними інвестиціями має чимало нюансів, які не виникають із іншими. Розповідаємо про правила реєстрації таких компаній після скасування ГКУ, правила виплати дивідендів, вимоги фінмоніторингу, бухгалтерський і податковий облік тощо

02.07.20261 072

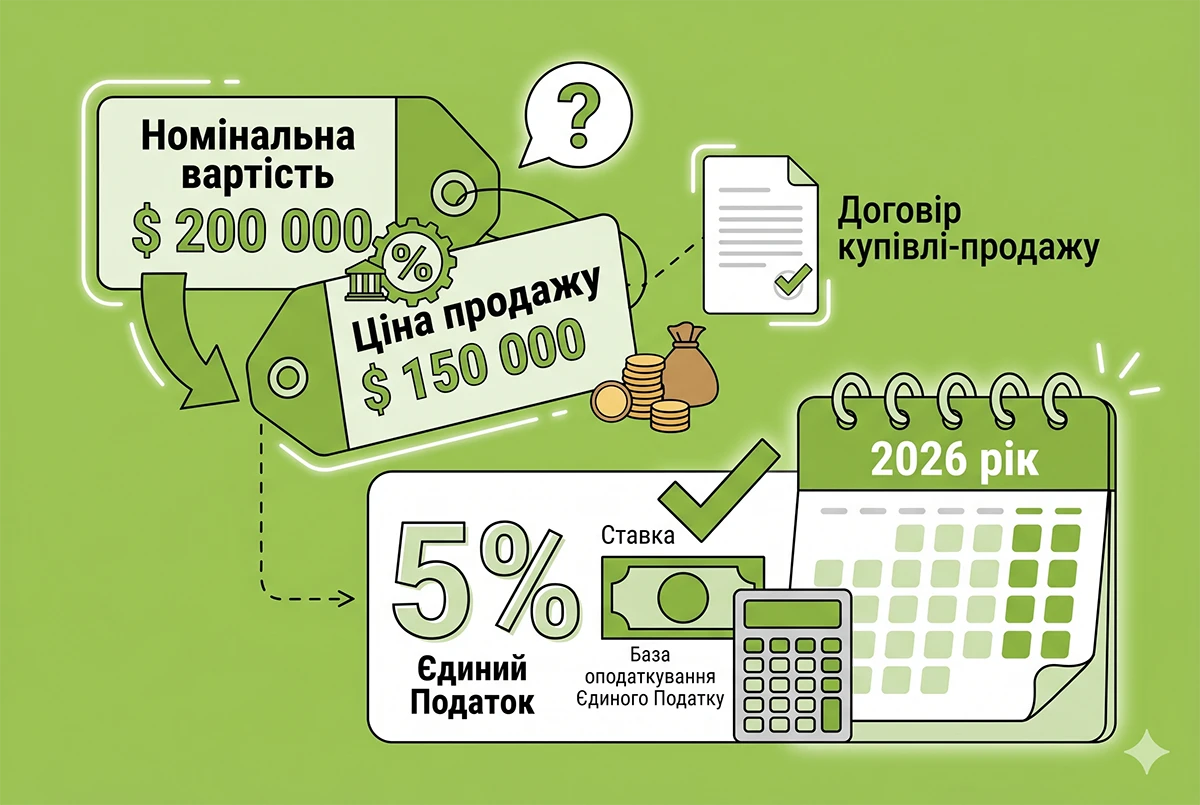

Продаж частки ТОВ – платника єдиного податку за ціною дешевше номіналу: ДПС відповіла про базу оподаткування

В черговій ІПК податківці відповіли на питання, як платнику ЄП оподатковувати дохід від продажу частки у статутному капіталі іншого ТОВ, якщо її продають дешевше за номінальну вартість. Ми не погоджуємось з відповіддю і коментуємо ще декілька важливих моментів

25.06.20262 029

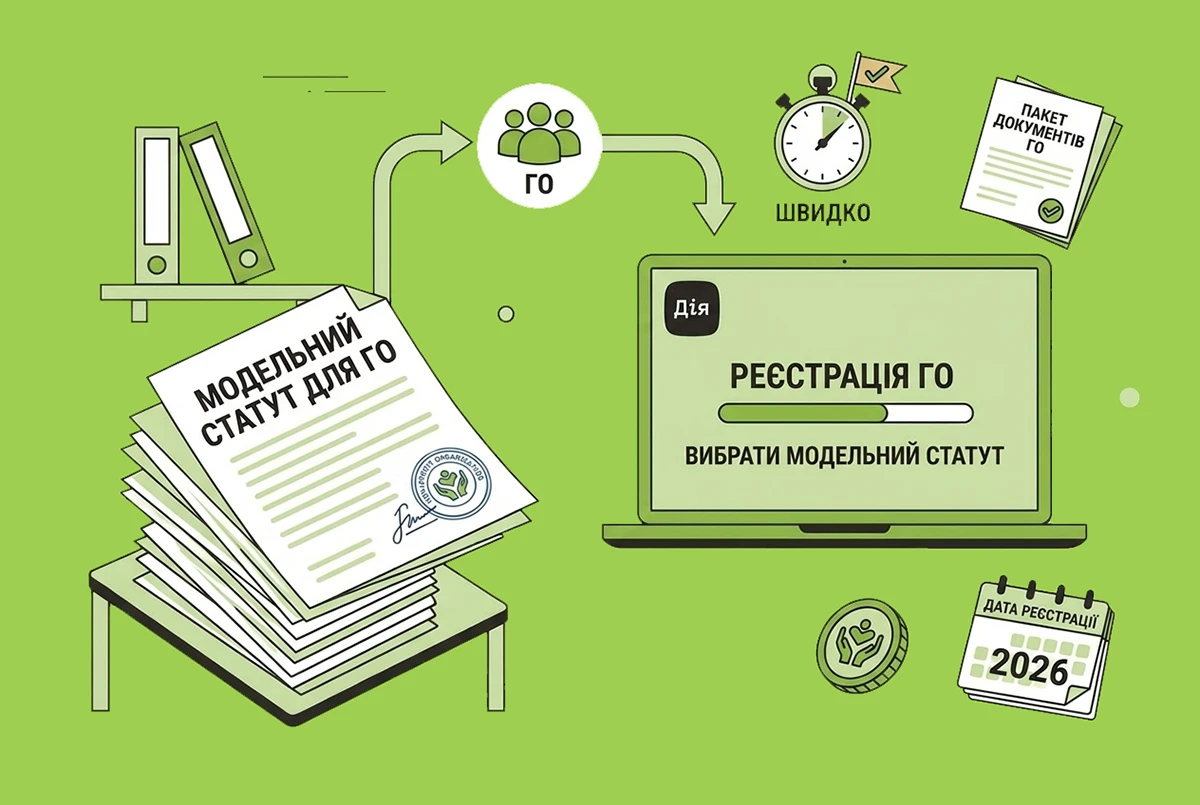

Модельний статут для громадських організацій: застосування у 2026 році

Частина параметрів організації у модельному статуті фіксується варіантами модельного статуту і змінюється не так легко, тому перед поданням заявки варто розуміти, що ви приймаєте за замовчуванням і що вам не вдасться скоригувати після реєстрації

22.06.2026928

Мінімальний розмір статутного капіталу у 2027 році: показник за листом Мінфіну №04110-08-6/10858

З 1 січня 2027 року мінімальну зарплату в Україні можуть підвищити до 9 546 грн. Це відповідно збільшить мінімальний розмір статутного капіталу для акціонерних товариств (АТ) до 1 909 200 грн (наразі 1 729 400 грн)

16.06.20261 054

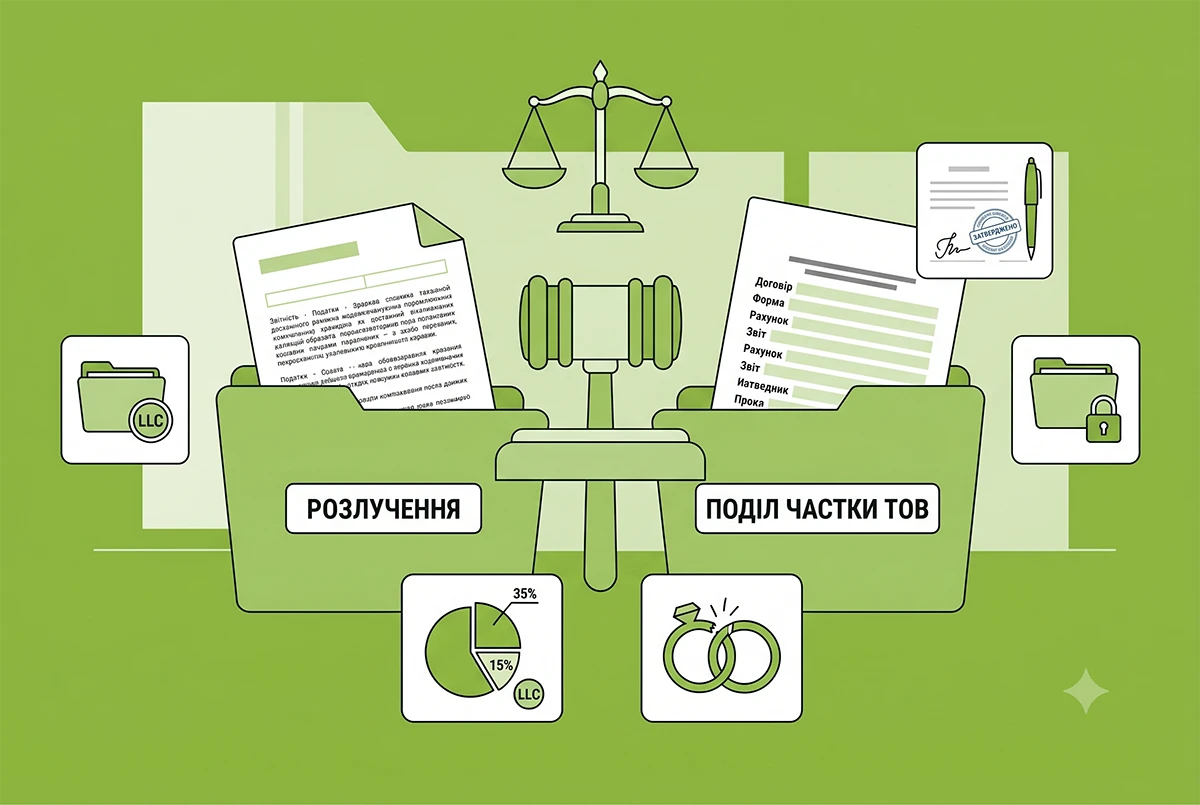

Поділ частки ТОВ у разі розлучення: позиція Верховного суду

У таких правовідносинах належним способом захисту є вимога про виплату половини вартості частки учасника товариства, а не вимога про визнання права власності на частину корпоративних прав

02.06.202673

Реінвестиція прибутку товариства у статутний капітал фізособою-засновником: чи треба її оподаткувати ПДФО і ВЗ

Розглянемо практичну ситуацію: власник не отримує дивідендів та спрямовує весь нерозподілений прибуток на збільшення статутного капіталу підприємства. Як оподатковується така операція? ДПС справедливо вважає, що податкові зобов’язання при цьому не виникають

29.05.20261 338

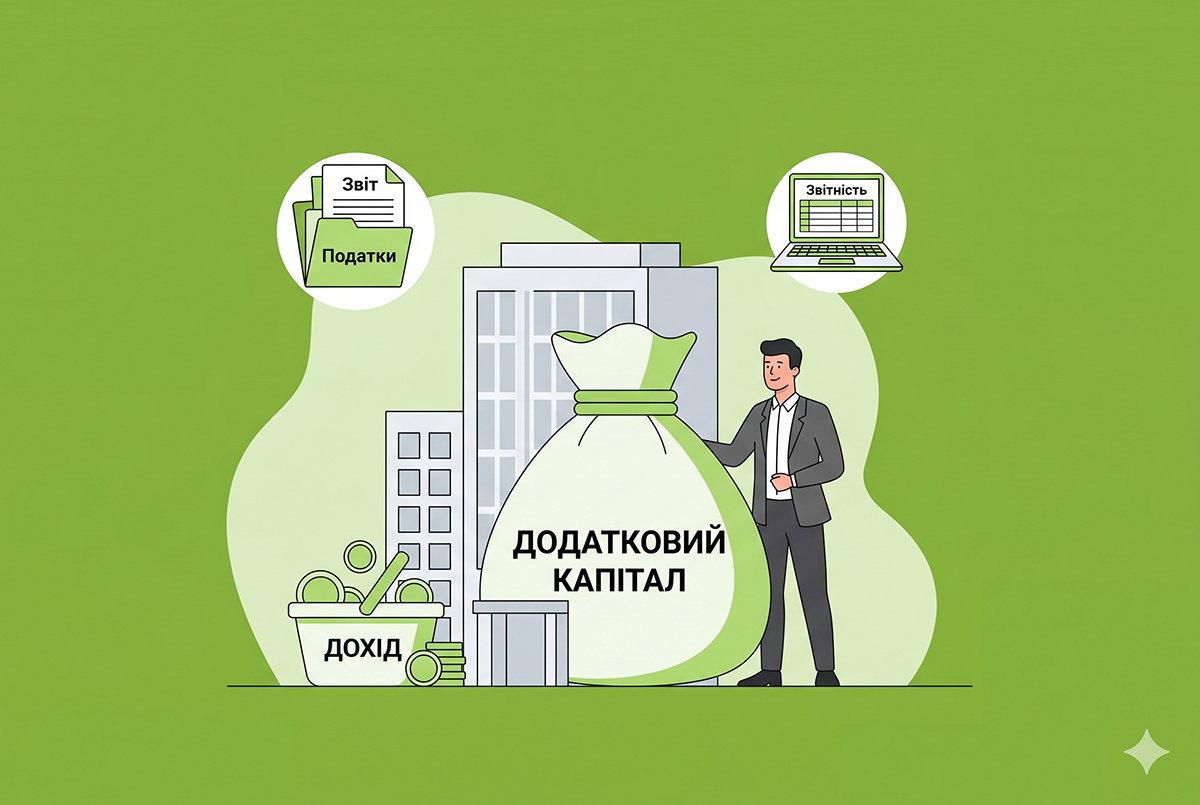

Додатковий капітал від учасника ТОВ: чи виникає дохід у юрособи-«єдинника»

Кошти, внесені учасником як додатковий капітал, не включаються до складу доходу «єдинника» ІІІ групи (юридичної особи) у разі здійснення господарської операції, що передбачає внесення грошових коштів або матеріальних цінностей в обмін на корпоративні права

26.05.2026221

Фізособа внесла майно до статутного капіталу юрособи: чи буде виникати дохід

Сума майнового внеску (нерухомого майна) фізичної особи до статутного капіталу юридичної особи – резидента в обмін на корпоративні права не включається до його загального місячного (річного) оподатковуваного доходу

13.05.202688

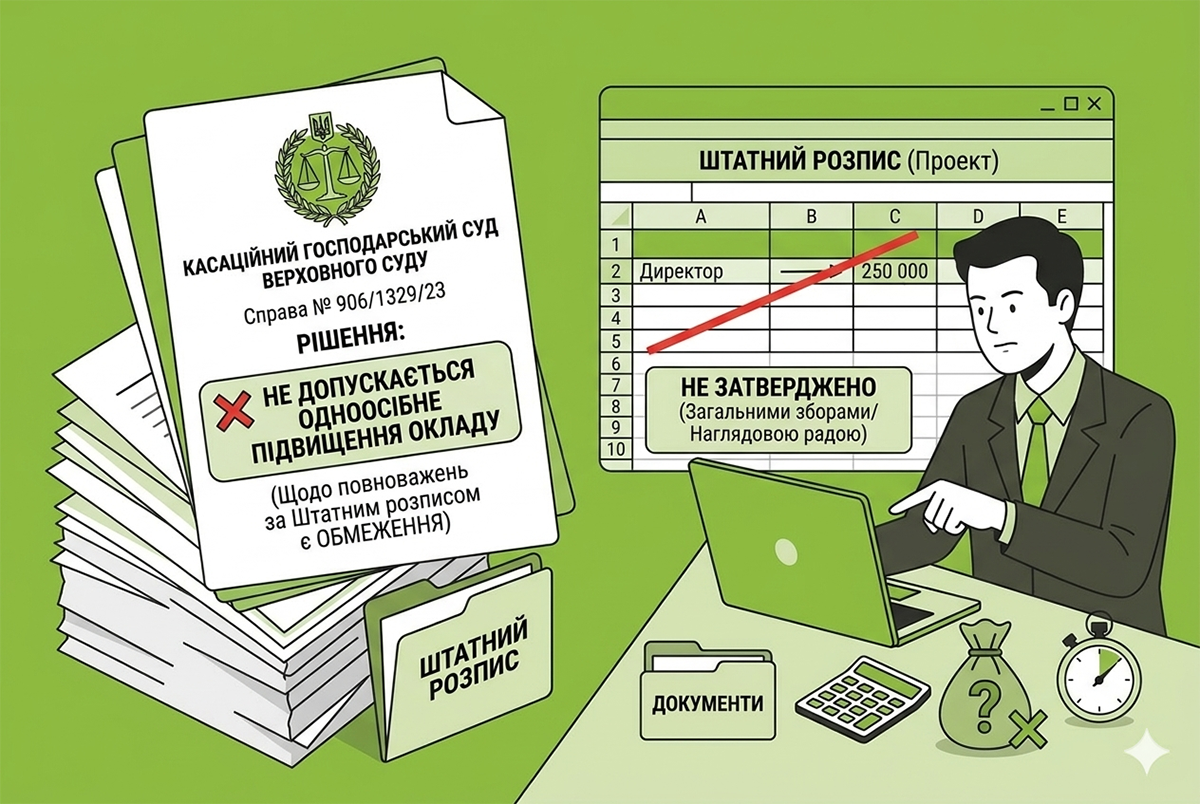

Самостійне підвищення окладу директором: свіжа постанова Верховного суду

Чи може директор підприємства самостійно підвищити собі оклад, посилаючись на повноваження щодо штатного розпису? Відповідь на це питання дав Касаційний господарський суд Верховного Суду у справі №906/1329/23

08.05.2026201

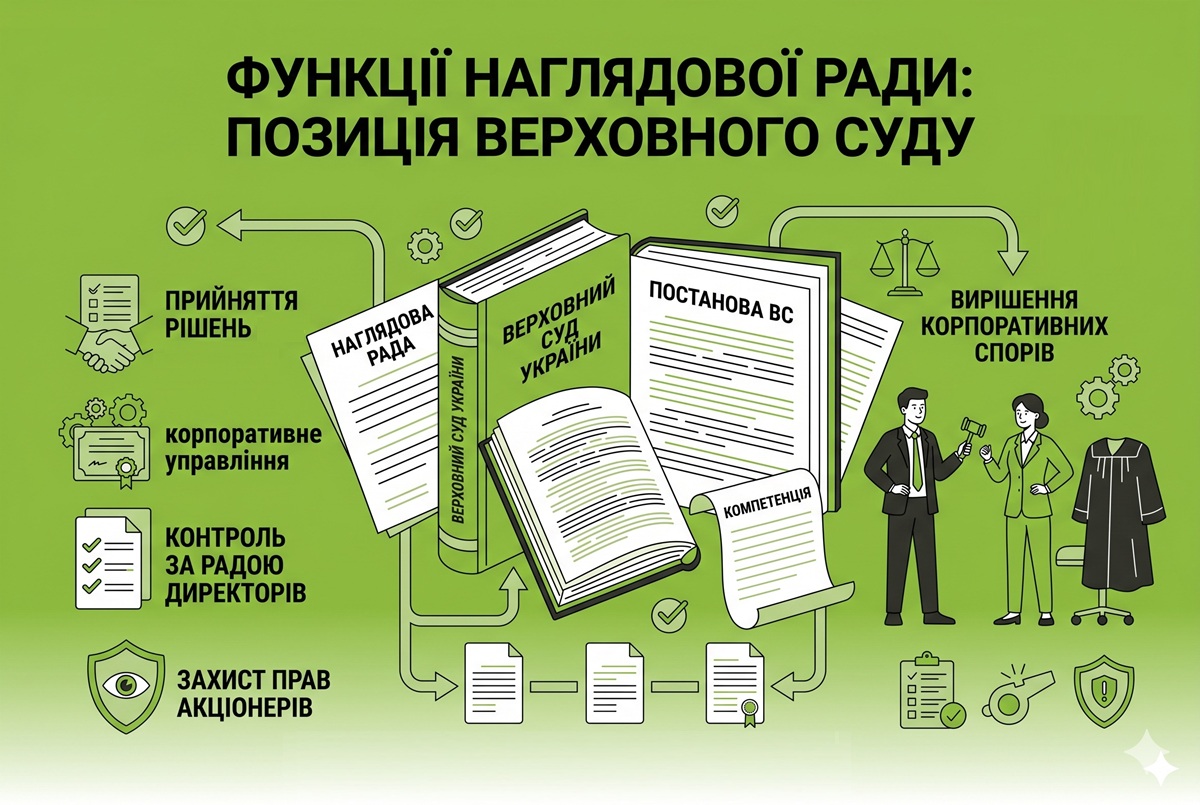

Функції наглядової ради: позиція Верховного суду

Наглядова рада товариства в будь-який час має право припинити повноваження одноособового виконавчого органу (президента), якщо це передбачено статутом

06.05.202652

Купівля корпоративних прав юрособою у фізособи: деталі щодо звітування у 2026 році

Нотаріус при посвідченні договору купівлі-продажу корпоративних прав, укладеного між юрособою (покупцем) та фізособою (продавцем), не повинен відображати такі відомості в додатку 4ДФ до єдиної звітності, оскільки податковим агентом виступає юрособа-покупець

29.04.2026123

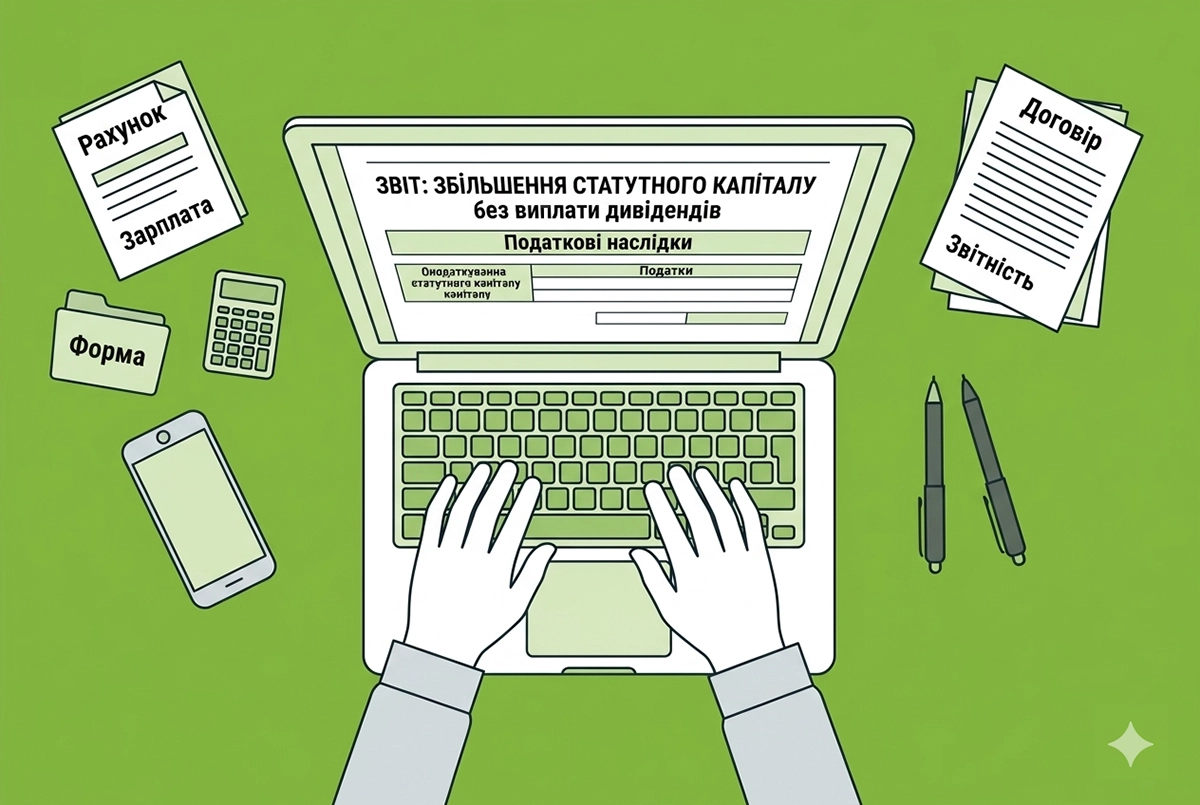

Податкові наслідки збільшення статутного капіталу за рахунок нерозподіленого прибутку у 2026 р.: позиція ДПС

Якщо власник товариства спрямовує нерозподілений прибуток на збільшення статутного капіталу, без виплати дивідендів, то сума такого нерозподіленого прибутку не включається до оподатковуваного доходу власника товариства. Про це повідомила ДПС у своїй ІПК

29.04.20263 4724

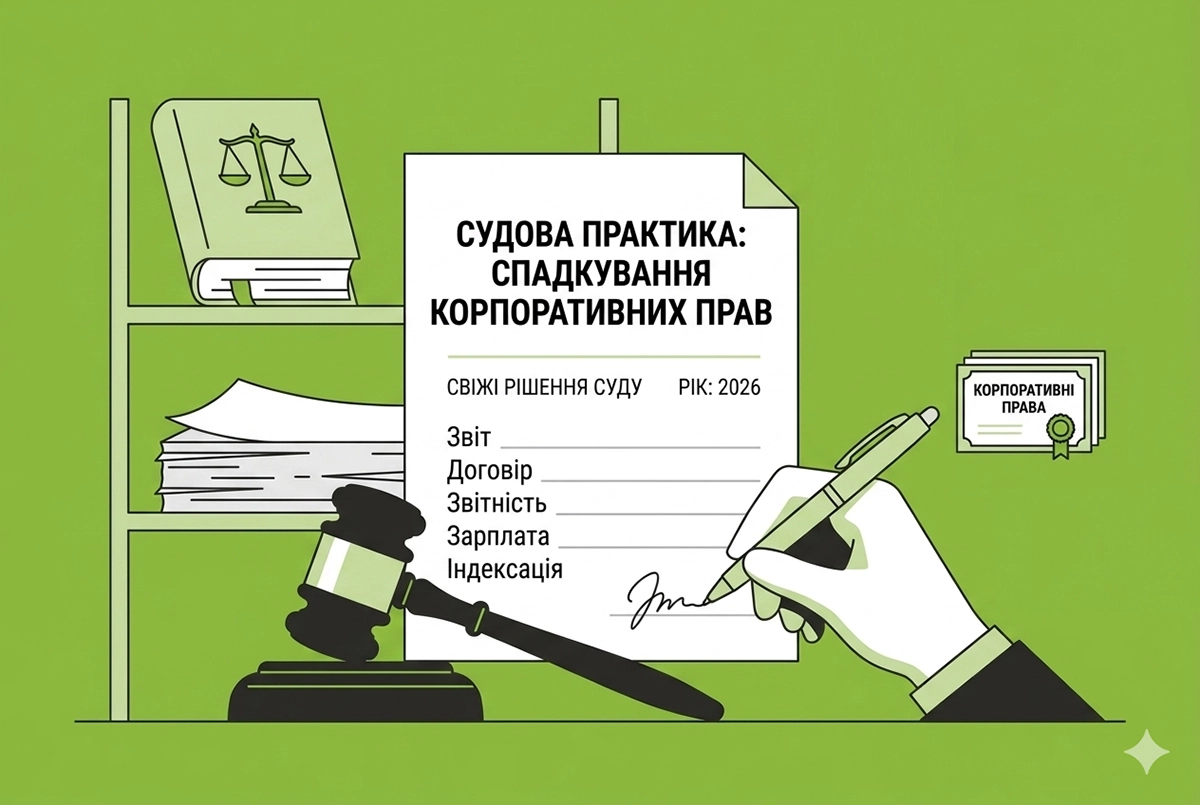

Спадкування корпоративних прав: свіжа судова практика

Зі смертю учасника ТОВ: спадкується право на частку у статутному капіталі, тоді як управлінню підлягають корпоративні права (а це різні речі). Управитель за договором вчиняє дії для збереження спадщини

24.04.202673

Виплата дивідендів засновникам: чи виникає ПЗ з ПДВ

Податківці вказали, що операції з виплат дивідендів, роялті у грошовій формі або у вигляді цінних паперів, які здійснюються емітентом, не є об'єктом оподаткування ПДВ

21.04.2026162

Внесок до статутного капіталу майном: податковий облік у юрособи-«єдинника»

Юридична особа – платник єдиного податку третьої групи відповідно до норм ПКУ може здійснювати внесок, зокрема, основними засобами до статутного капіталу іншого ТОВ. Тобто бути засновником іншої юридичної особи в обмін на корпоративні права

08.04.2026202

Відомості про кінцевих бенефіціарних власників у 2026 р.: кому потрібно їх подавати та за якою формою?

У 2026 році обов’язок підтвердження даних про КБВ у загальному випадку відкладено через воєнний стан. Проте у деяких ситуаціях юрособи все ж повинні подавати такі відомості. Розберемо, коли це потрібно, як подати документи, та наведемо їх зразки

08.04.20265 2432

Реорганізація та передача основних засобів до статутного капіталу: наслідки з ПДВ

Податківці підкреслили, що операція з передачі майна платника податку до статутних капіталів інших платників податків у разі реорганізації такого платника не є об’єктом оподаткування ПДВ

07.04.2026128

Вихід учасника з ТОВ: наслідки з ПДВ при поверненні активів

Операція з повернення основних фондів, попередньо внесених до статутного капіталу юридичної особи, у разі виходу з числа засновників або учасників такої юридичної особи, має оподатковуватись на загальних підставах за основною ставкою

03.04.2026109

Засновник виконує обов’язки директора без зарплати: документальне оформлення та поради від юриста

Засновник (як єдиний або як один із групи засновників) може безоплатно виконувати обов’язки керівника ТОВ. Це заощаджує кошти підприємства, але така можливість має бути прописана у статуті товариства. Докладніше про це - у статті

31.03.202631 2595

Останні новини

- Уряд розпочав підготовку проєкту держбюджету на 2027 рік. Міністерства в найкоротші терміни, до 31 липня, мають підготувати пропозиції щодо основних параметрів документа, щоб подати проєкт держбюджету до Верховної Ради до 15 вересняСьогодні 15:096

- Уряд вирішив не зупиняти процес бронювання від мобілізації у «Дії». Під час ухвалення попереднього рішення не всі позиції та ризики були враховані. Тому новому Кабміну потрібно більше часу на опрацювання цього питанняСьогодні 14:4616

- Нова модель фінансування соціальних послуг стаціонарного догляду та підтриманого проживання для внутрішньо переміщених осіб старшого віку та осіб з інвалідністю передбачає застосування принципу «гроші ходять за людиною»Сьогодні 14:1424

- Ментальне здоров’я – це здатність долати стреси та продуктивно працювати. За даними ВООЗ, кожен четвертий українець перебуває у зоні ризику розвитку проблем психічного здоров’я через війну, тому психосоціальна підтримка на роботі стає стратегічним пріоритетомСьогодні 13:5722

- Діти до 23 років, які не мають власних сімей і навчаються за денною або дуальною формою здобуття освіти, включаються до складу сім’ї батьків. Під час визначення права сім’ї на державну соцдопомогу за кожний місяць до їх доходу буде враховано 2 161,75 грнСьогодні 13:3110

- Якщо після оцінювання повсякденного функціонування по встановленню інвалідності в рішенні експертної команди виявлено помилки, їх виправляють, подавши Заяву про виправлення до закладу охорони здоров’я, в якому сформована експертна команда, що приймала рішенняСьогодні 13:1030

- У ВРУ зареєстровано законопроєкт №15430, який передбачає суворі обмеження на використання музики мовою держави-агресора у сфері обслуговування, а також запроваджує відчутні штрафи для порушників (від 8 500 до 170 000 грн)Сьогодні 12:5443

- Податкова перевірка фінішує і у вас виявили порушення? Дізнайтеся, як правильно підписати акт, подати заперечення на нього та захистити бізнес від донарахування податків та штрафів. Наводимо покроковий алгоритм захисту прав платника податківАналітикаСьогодні 12:30404

- Суб’єкти господарювання, які здійснюють діяльність з обігу медичного канабісу, мають пройти реєстрацію в системі ЕСОРК до початку відповідної діяльності із використанням кваліфікованого електронного підписуСьогодні 12:2718

- Дохід, який приносить домогосподарству земельний пай (за період, коли його отримано), враховується при призначенні житлової субсидії. Розмір субсидії обчислюється з урахуванням доходу, отриманого за пайСьогодні 12:0930

- Водії, які мають посвідчення категорії B та відповідно до чинних норм допускаються до керування транспортними засобами категорій C і C1, можуть отримати картку водія для цифрового смарт-тахографаСьогодні 11:5540

- Хто є платниками туристичного збору у 2026 році? Хто є податковими агентами при справлянні туристичного збору? Хто має пільги? В які строки та куди сплачувати турзбір? Яка ставка туристичного збору у 2026 році? Відповіді на ці та інші запитання – у статтіАналітикаСьогодні 11:30368

- Перед плануванням закордонної подорожі українцям варто уважно перевірити свій закордонний паспорт. Значення має не лише його наявність, а й строк дії, технічний стан документа, кількість вільних сторінок та актуальність персональних данихСьогодні 11:29124

- На 1 створену юрособу припадає 8 нових ФОПів. 53,9% нових ФОПів та 51,7% юросіб зареєстровано у торгівлі, фінансах, операціях з нерухомістю, адмінпослугах, а в промисловості, будівництві та агросекторі – лише близько 7% нових ФОПів і 23,3% нових юросібСьогодні 11:0646

- У день звільнення роботодавець зобов’язаний: видати копію наказу; надати письмове повідомлення про нараховані й виплачені суми; провести повний розрахунок; на вимогу працівника внести запис до трудової книжкиСьогодні 10:5366

- Як фахівець, який надає бухгалтерські послуги (ФОП або «незалежник») має укладати договори з клієнтами, щоб не потрапити на облік Держфінмоніторингу і не повідомляти про операції клієнтів? Що він може робити без ризику стати СПФМ, а що ні? Розглянемо у статтіАналітикаСьогодні 10:3014 38812

- Довіреність за кордоном для України можна оформити двома шляхами: через іноземного нотаріуса з подальшою легалізацією і перекладом, або одразу через консульську установу, де документ набуває чинності без додаткових процедурСьогодні 10:2848

- Тривалість додаткових оплачуваних відпусток працівникам, які здобувають другу вищу освіту за заочною формою навчання в закладах післядипломної та вищої освіти, на період настановних занять, оцінювань, заліків та іспитів становить 40 календарних днівСьогодні 10:0140

- Сам по собі запит банку ще не означає, що рахунок заблокують. Банк тимчасово зупиняє проведення окремої фінансової операції або застосовує інші заходи, а підставою для блокування є сукупність факторів ризику, які банк встановив під час аналізу операційСьогодні 09:5978

- Оскільки Мінекономіки традиційно не оприлюднило норми тривалості робочого часу на 2027 рік, ми, так само традиційно, порахували їх самі. І ділимось з вами результатами в двох варіантах: із урахуванням воєнного стану і без ньогоАналітикаСьогодні 09:30948

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- мабуть всі можновладці вже понабирали тих машин досхочу, а тепер і схему включили....Імпорт та продаж авто: розроблено новий інструмент для виявлення схем ухилення від сплати податків

- Доброго ранку. Згодна з думкою члена парламентського комітету з питань національної безпеки, оборони та розвідки, депутата Олександр Федієнко, він заявив, що не бачить необхідності у створенні додаткового органу, адже система бронювання вже врегульована чинним законодавством. «У нас уже є постанова №76, де чітко визначені критерії. Є профільні міністерства – енергетики, аграрної політики та інші, які визначають ці критерії. Створювати ще якийсь незрозумілий центр – це елемент створення корупції», – вважає депутат. Які саме повноваження матиме центр, за якими критеріями він працюватиме та хто нестиме відповідальність за його рішення?Бронювання в «Дії» можуть тимчасово обмежити – через новий Координаційний центр (оновлено)

- Ні для кого ні тайна що смертність в Україні росте. Влада робить все що б померло як найбільш українських пенсіонерів. Пенсії мизерні, комунальні ростуть, як і ціни на ліки, медичної домоги не має...от і маємо що маємо.Від початку року кількість пенсіонерів скоротилася більше, ніж за весь 2025-й: Опендатабот