Визначення терміну «Спрощена система оподаткування, обліку та звітності»

Спрощена система оподаткування, обліку та звітності

Спрощена система оподаткування, обліку та звітності

- особливий механізм справляння податків і зборів, що встановлює заміну сплати окремих податків і зборів, встановлених пунктом 297.1 статті 297 цього Кодексу, на сплату єдиного податку в порядку та на умовах, визначених цією главою, з одночасним веденням спрощеного обліку та звітності.ПОДАТКОВИЙ КОДЕКС УКРАЇНИ (ст.291) м. Київ, 2 грудня 2010 року N 2755-VІ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Єдиний податок»

Перенесення строків сплати авансового внеску з військового збору для ФОП у вихідні дні: роз’яснення ДПС

Граничний строк сплати авансового внеску з військового збору для ФОП платників єдиного податку І, ІІ та ІV груп у разі припадання на вихідний або святковий день не переноситься на наступний операційний день

07.08.202671

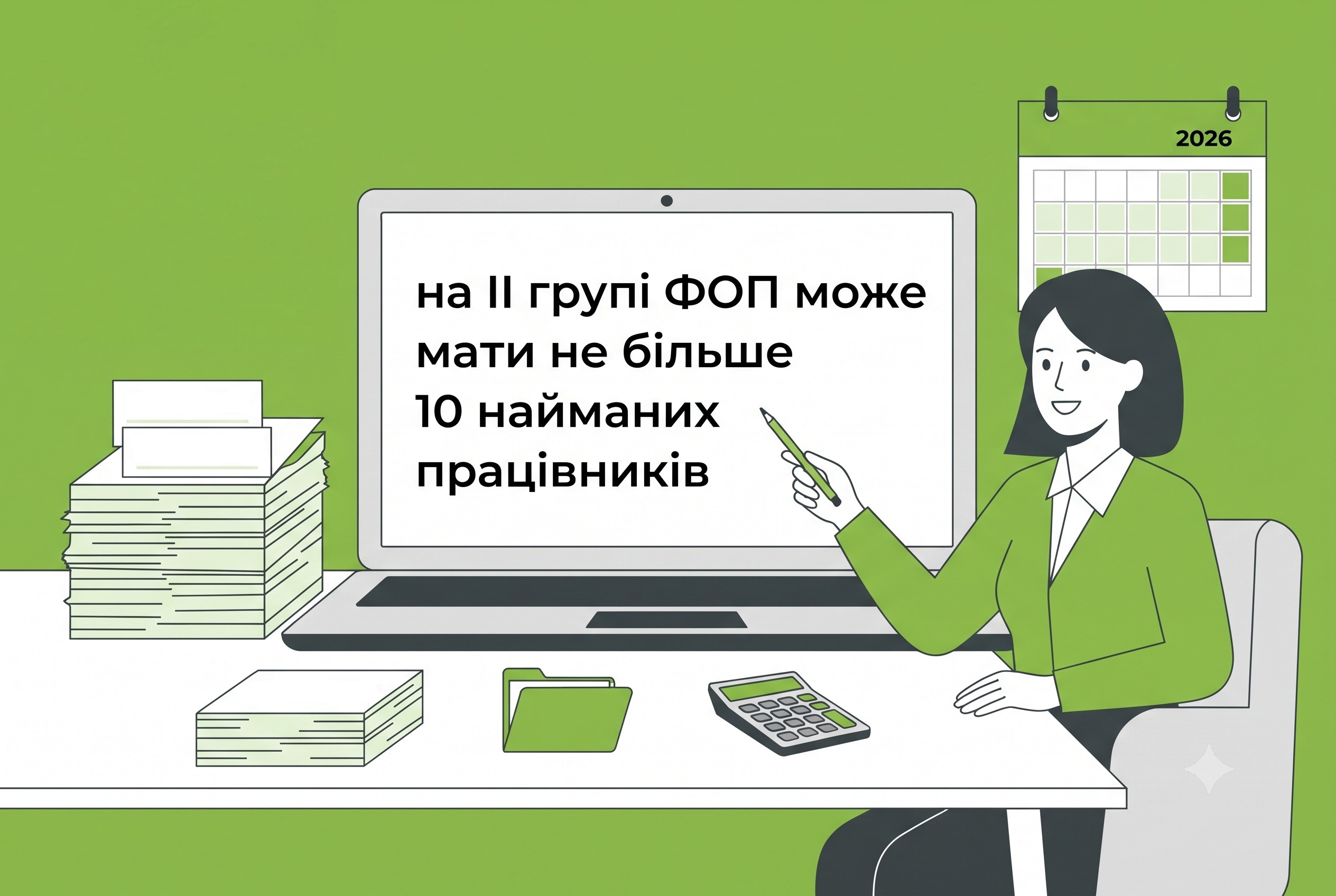

Перевищення ліміту працівників для ФОП II групи ЄП: податкові наслідки

Податківці нагадують: на II групі ФОП може мати не більше 10 найманих працівників. Перевищення ліміту зобов’язує змінити групу оподаткування або перейти на загальну систему. Перед наймом обов’язково перевірте штат, щоб уникнути втрати спрощеної системи

07.08.202693

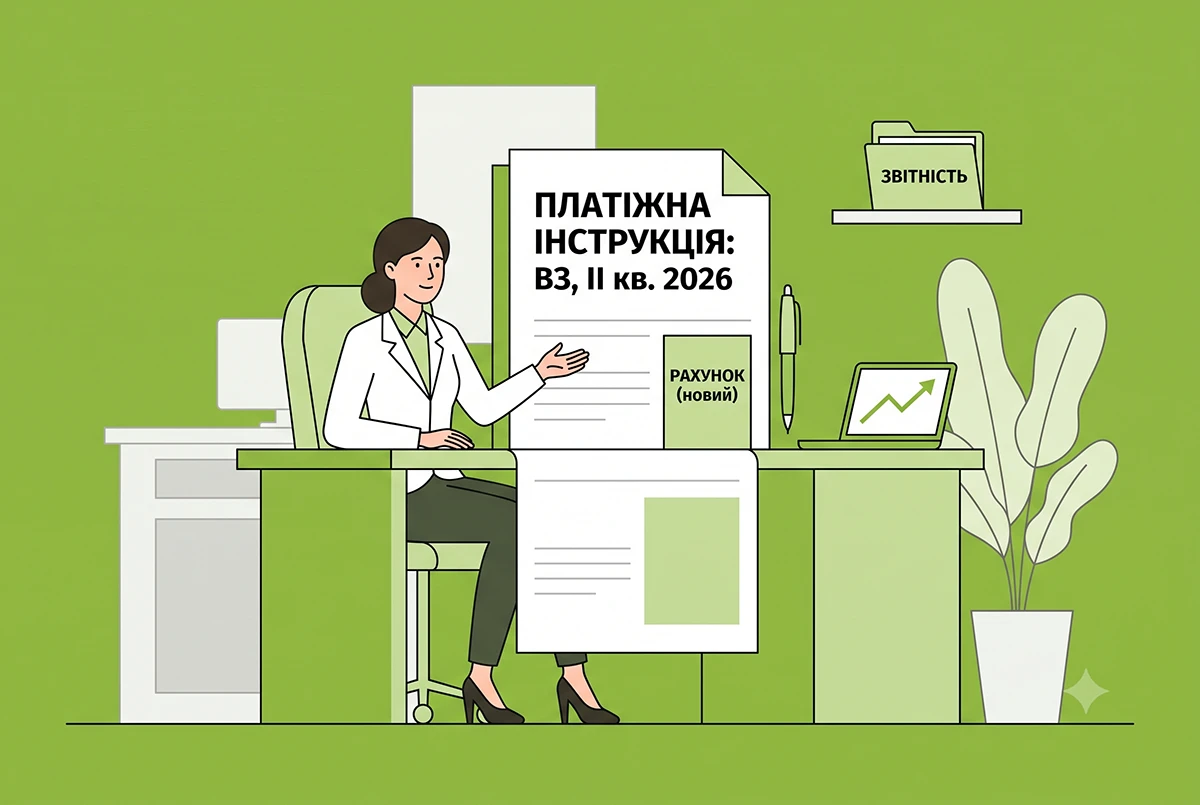

До 19 серпня «єдинники» 3 групи мають сплатити ВЗ за ІІ кв. 2026 року за новими рахунками: поради від редакції

Де знайти і як правильно обрати нові рахунки для сплати військового збору за ІІ квартал 2026 р.? Як заповнити платіжку? Скільки ВЗ треба буде заплатити? Яким буде штраф за його несвоєчасну сплату «єдинниками» 3 групи? Відповіді на ці запитання – у статті

07.08.20268 699

19 серпня – граничний строк сплати податків за ІI квартал 2026 року

Внесок за непрацевлаштування осіб з інвалідністю, військовий збір платниками ЄП ІІІ групи (за новими рахунками), екоподаток, рентна плата, єдиний податок для III групи, туристичний збір. Загалом з десяток податків та зборів, які слід сплатити за ІI кв. 2026 р.

06.08.2026952

Наслідки здачі земельної ділянки в суборенду платником ЄП 4 гр. у 2026 році: ІПК від ДПС та коментар редакції

Як платнику ЄП 4 групі не втратити свій статус через суборенду землі? Розбираємо свіжу ІПК ДПС та аспекти, яких вона торкається: держреєстрація прав, єдиний податок, перерахунок 75% агрочастки, розподіл МПЗ, подача заяви за ф. №20-ОПП та ПДВ-наслідки

06.08.2026897

Договори доручення та РРО: роз'яснення ДПС для ФОП на єдиному податку

ФОП на єдиному податку, які надають послуги за договорами доручення, комісії чи агентськими угодами, зобов’язані застосовувати РРО/ПРРО при готівкових або карткових розрахунках

06.08.202687

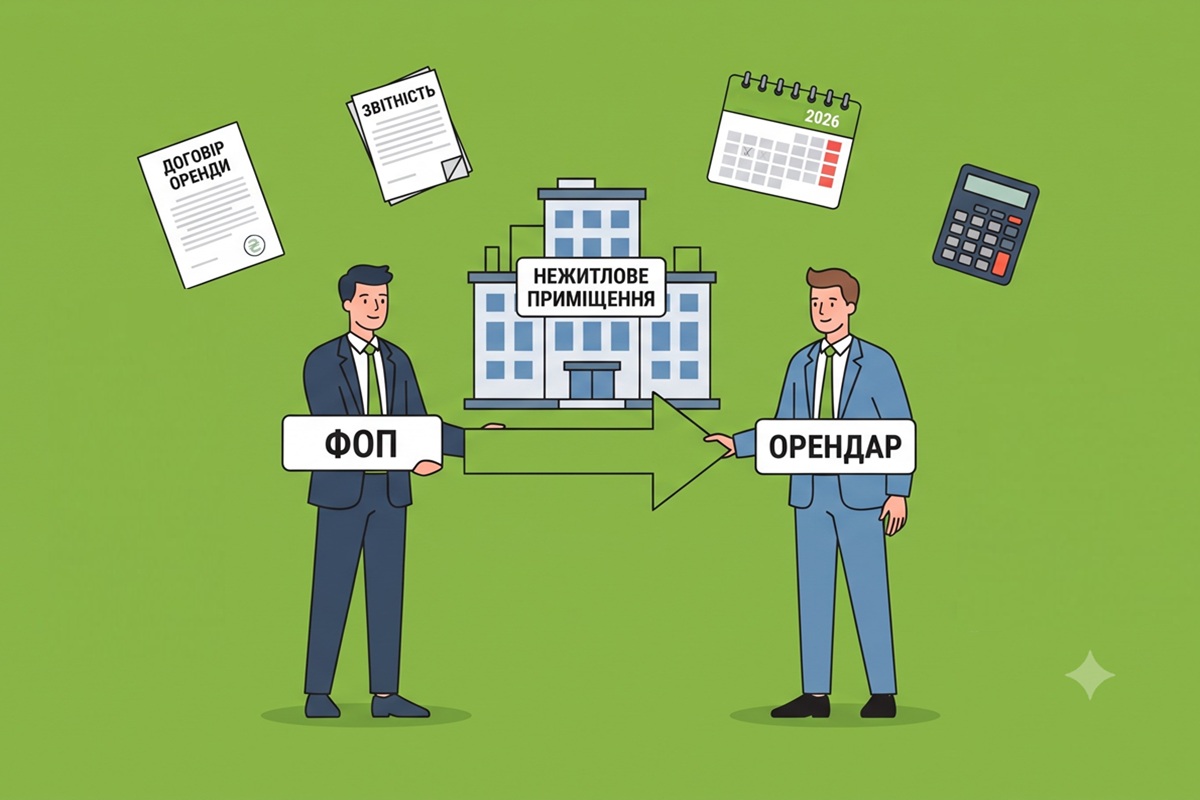

ФОП здає в оренду нежитлове приміщення: чи можна бути на єдиному податку, якщо загальна площа понад 900 кв. м

ФОП на ЄП (2 або 3 група) з КВЕД 68.20 має право здавати в оренду власну частку нежитлового приміщення до 900 кв. м, навіть якщо загальна площа об'єкта у спільній власності перевищує цей ліміт. Для 2 групи діють обмеження щодо орендарів

05.08.2026197

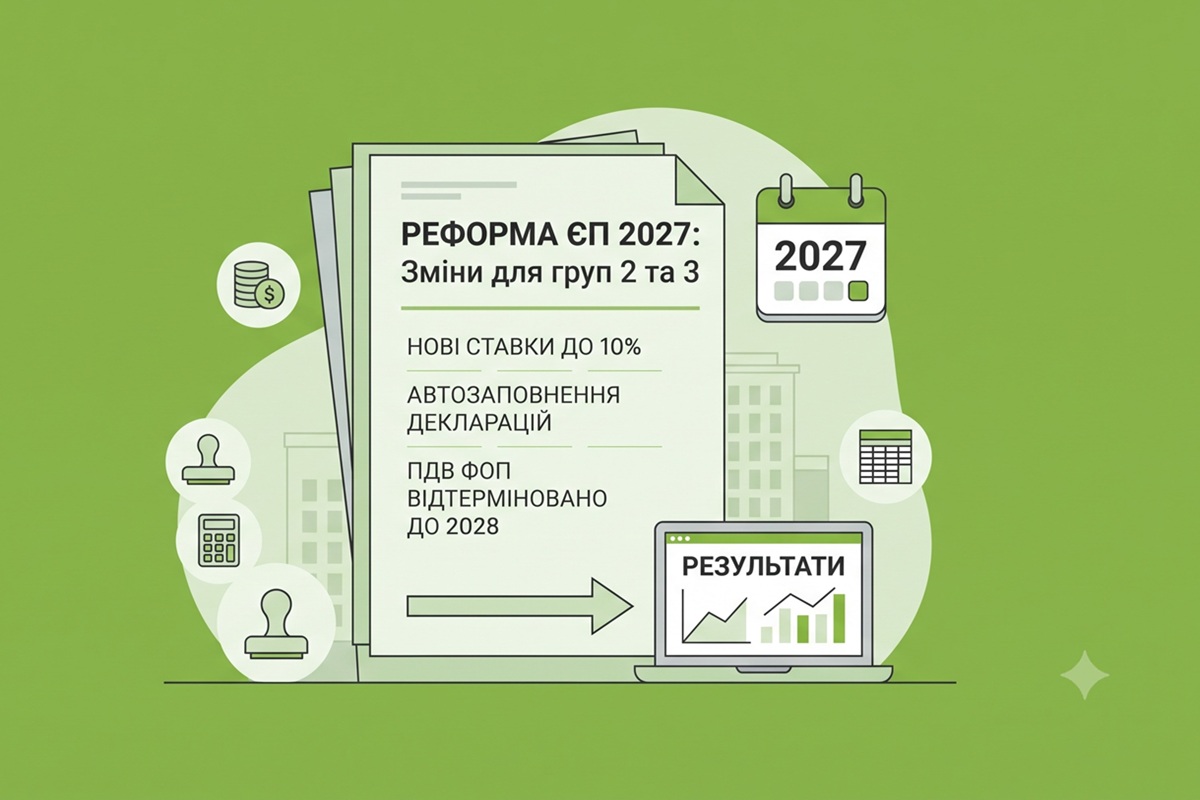

ПДВ для ФОП і реформа єдиного податку: аналіз оновленого Меморандуму МВФ від Южаніної

Оновлений Меморандум з МВФ готує зміни для платників податків, на які звернула увагу Н. Южаніна. Обов’язкову реєстрацію ПДВ для ФОП відтерміновано до 2028 року, але у 2027-му заплановано реформу 2 та 3 груп ЄП, нові ставки до 10% і автозаповнення декларацій

03.08.20264 4731

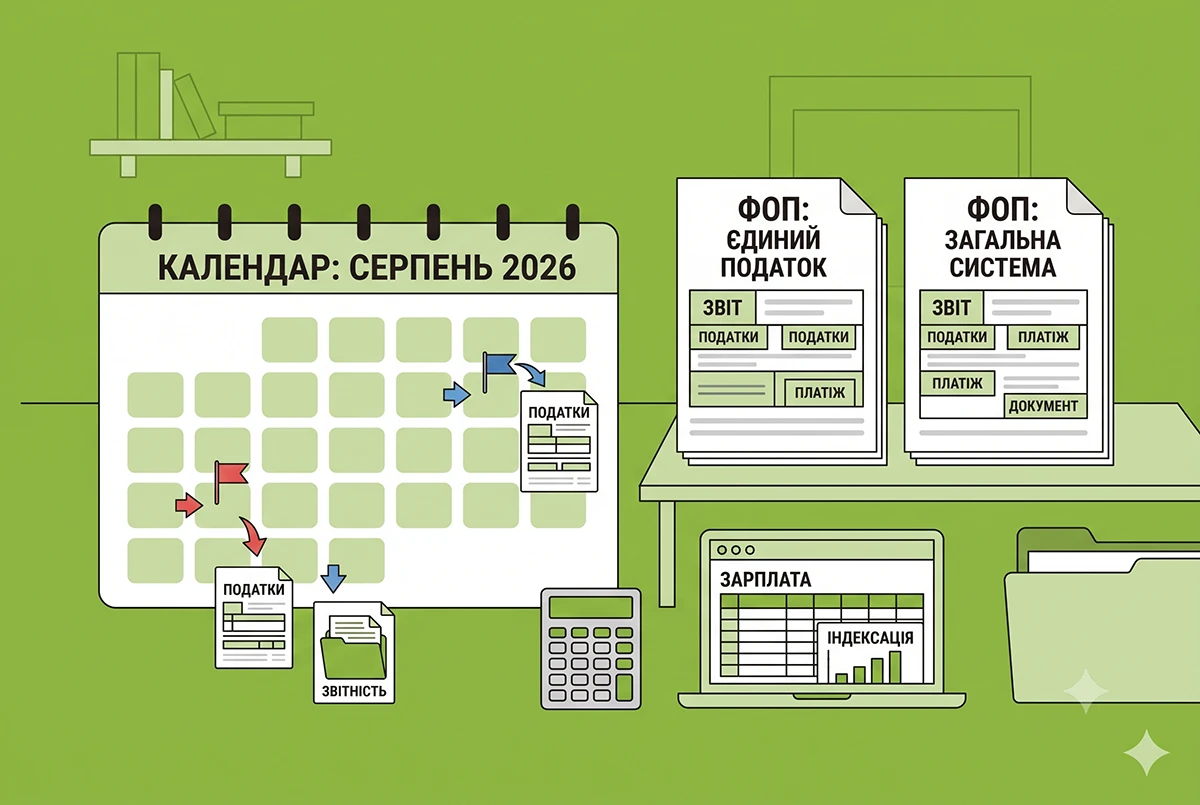

Календар для ФОПів на ЄП і «загальників» на серпень 2026 р.: які податки платити та яку звітність подавати

У серпні 2026 р. фізособам-підприємцям на 3 групі ЄП слід вперше платити військовий збір за себе на нові рахунки, а для всіх ФОПів-податкових агентів закінчується звітування за новою формою єдиної звітності з ПДФО, ВЗ та ЄСВ за ІІ квартал 2026 р.

03.08.20265 259

Оплата криптовалютою для ФОП-2026: що відповіла ДПС на запит про Whitepay

Податкова дивиться не тільки на те, що зрештою надійшло на рахунок ФОП, а й на те, чим покупець розрахувався за товар. У моделі з Whitepay покупець платить криптовалютою — і саме цей факт, за логікою ДПС, виводить розрахунок за межі дозволеної грошової форми

03.08.20261 202

Строки звітування та сплати єдиного податку у 2026 році для ФОП після форс-мажору

Підприємці на спрощеній системі мають право продовжити граничні строки звітування та сплати податків у разі виникнення форс-мажорних обставин. Для цього необхідно подати відповідну заяву з підтвердними документами протягом 30 днів після їх завершення

31.07.2026189

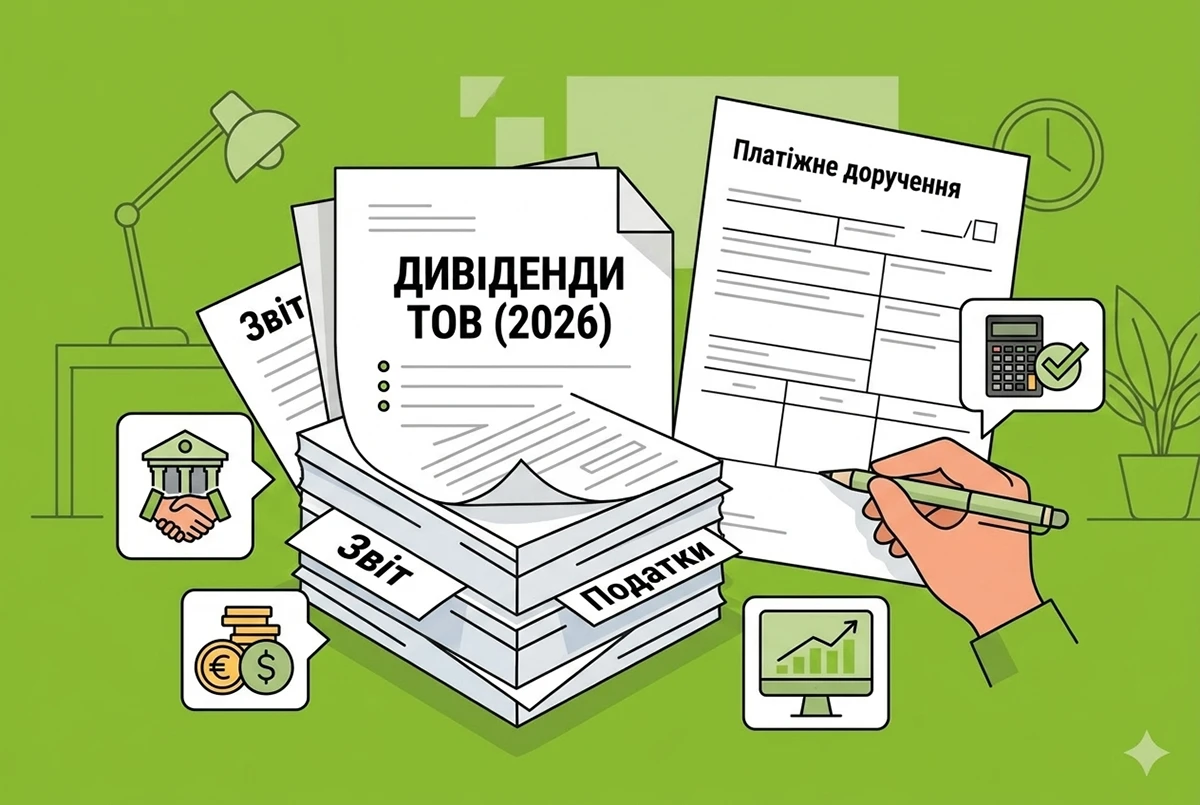

Дивіденди ТОВ на єдиному податку-2026: перелік документів для банку й поради по заповненню платіжку

Під час першої виплати дивідендів обслуговуючий банк має право затребувати підтверджувальні документи щодо платежу – особливо якщо подібна операція є для конкретного рахунку новою або нетиповою

31.07.2026239

Сплата податків та подання звітності ФОП, який змінив податкову адресу: роз'яснення від ДПС та зручна таблиця

Змінили податкову адресу з ТОТ на іншу територію України? У новій ІПК ДПС пояснила, куди платити ПДФО, ВЗ та ЄСВ. Окрему увагу в роз’ясненні присвячено місцю звітування. Аналіз норм ПКУ, Бюджетного Кодексу та зручна таблиця – у нашому коментарі до нової ІПК

30.07.20263 3212

Підвищення тарифів, нові податки і обмеження перебування на ЄП: наслідки липневого перегляду меморандуму з МВФ

Новий меморандум України з МВФ знову розпалив дискусію про підвищення тарифів, нові податки та майбутнє спрощеної системи оподаткування. Що може змінитися для українців і чому не всі вимоги кредитора будуть реалізовані?

29.07.2026487

База оподаткування при продажу інвестиційної нерухомості платником ЄП: роз'яснення ДПС і коментар редакції

Плануєте продавати нерухомість, яку здавали в оренду? Через нюанси бухобліку платник єдиного податку ризикує сплатити податок з усієї суми виторгу. У статті аналізуємо позицію ДПС, норми ПКУ і НП(С)БО, а також даємо практичні рекомендації для збереження пільги

29.07.20261 662

Податкові пільги для 4 групи ЄП у 2026 році: роз’яснення ДПС та важливі винятки

ДПС у Черкаській області роз'яснила норми ст. 297 ПКУ щодо звільнення юросіб на 4 групі ЄП від нарахування та сплати податку на прибуток, ПДВ, земельного податку та ренти. Читайте про винятки при виплатах нерезидентам, оподаткуванні КІК і цінних паперів

28.07.202691

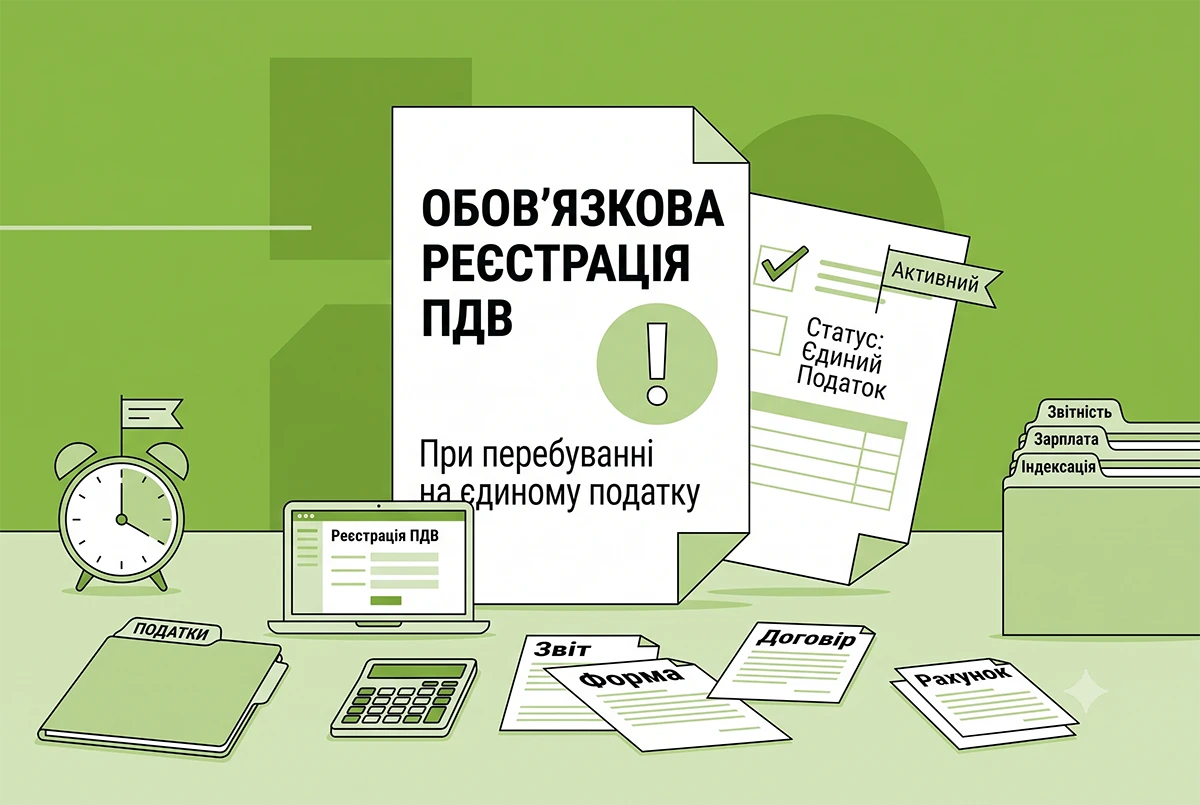

Обовʼзкова реєстрація ПДВ при перебуванні на єдиному податку: деталі від ДПС для 2026 року

Платниками ПДВ можуть бути фізичні та юридичні особи платники єдиного податку третьої групи, які обрали ставку єдиного податку у розмірі 3 відс. доходу, а також сільськогосподарські товаровиробники – платники єдиного податку четвертої групи

28.07.2026337

Зміна 4 групи єдиного податку на третю або перехід на загальну систему: нагадування ДПС

У ДПС пояснили порядок переходу агропідприємств з 4 групи спрощеної системи на 3 групу або загальну систему. Для зміни групи чи відмови від єдиного податку потрібно сплатити належні авансові внески та вчасно подати заяву до податкової

28.07.202672

Чи є бонуси, надані покупцям платником ЄП, забороненими «негрошовими розрахунками»: роз'яснення від ДПС

Чи може платник ЄП 1-3 груп надавати знижки покупцям за накопичені ними бонуси за програмою лояльності? Чи може комісіонер утримувати винагороду з коштів за проданий товар? Податківці бачать в цьому негрошові розрахунки. Розбираємо свіжу ІПК від ДПСУ

28.07.20261 959

«Єдиний податок» №06(164) | 28.07.2026 р.

Сто шістдесят четвертий лист тематичної розсилки «Дебету-Кредиту», присвячений виключно спрощеній системі оподаткування

28.07.202617

Останні новини

- Дохід у вигляді процентів, нарахований на залишок коштів поточного банківського рахунку, відкритого для провадження підприємницької діяльності, не включається до доходу ФОП, оскільки отриманий не від його підприємницької діяльностіСьогодні 12:1022

- Якщо в Реєстрі виявляється відсутність запису про особу, дані про яку надійшли від ДПС, автоматично формується реєстровий номер запису та фіксується джерело інформаціїСьогодні 11:2754

- У ТЦК пояснили, що сам факт онкологічного захворювання у родича не дає автоматичного права на відстрочку. Вирішальним є наявність інвалідності I чи II групи або офіційного медичного висновку про потребу в постійному сторонньому доглядіСьогодні 10:0536

- У першому півріччі 2026 року Держпродспоживслужба виявила порушення медико-санітарних вимог у 56% перевірених закладів освіти. Найчастіше проблеми стосуються санітарного стану приміщень та умов в укриттяхСьогодні 09:0824

- За 6 місяців 2026 року в Україні відкрили 108,5 тис. проваджень за борги з комуналки, 65% з яких досі несплачені. Найбільше заборгували на Харківщині та Дніпропетровщині, а найчастіша причина – заборгованість за теплопостачанняСьогодні 08:1226

- Якщо ви подавали єдину звітність з 1 по 3 серпня і система видавала технічні помилки «невідповідність інформації про зазначені додатки» чи «невідповідність типу документа» – то ДПС повідомила, що вже їх усунуто. Тож надішліть єдину звітність повторноВажливо08.08.20262 7392

- 8 серпня ФОПи почали отримувати позитивні квитанції №2 щодо поданої єдиної звітності, за ІІ квартал 2026 р, які було подано ще 3 серпня. Докладніше про це у новиніВажливо08.08.2026924

- Деякі українці, які перебувають у Польщі під тимчасовим захистом, повинні до 31 серпня 2026 року оновити свої паспортні дані. Якщо цього не зробити, можна втратити статус UKR і пов'язані з ним права08.08.202652

- Подання нової єдиної звітності через Е-кабінет, квартальне звітування з ПДВ та складання тільки щомісячних зведених ПН для ФОПів, перехід на КЕП за новим стандартом «Купина» до 1 вересня тощо. Про це (і не тільки) ми говорили минулого тижняВажливо08.08.2026379

- З вересня в Україні зростуть державні стипендії: мінімальна для вишів становитиме 4000 грн, у коледжах – 3020 грн. Для студентів також діятимуть підвищені президентські виплати до 20 тис. грн, гранти та пільги для ТОТ08.08.2026186

- Отримання повістки зобов'язує з'явитися до ТЦК у визначений строк із документами. У разі поважної причини про неприбуття треба повідомити ТЦК, а після усунення перешкод – прибути самостійно, не чекаючи на нову повістку08.08.202681

- За постановою КМУ №981 чоловіки за кордоном отримуватимуть консульські послуги лише з е-ВОД, дані ДПС передадуть до «Оберегу», а матеріали для штрафів ТЦК формуватимуться автоматично08.08.202689

- З 1 серпня на чеках «Укрпошти» під час сплати комуналки друкуватимуть ПІБ та РНОКПП платника згідно з вимогами НБУ. Компанія звернулася до регулятора щодо перегляду цих норм, але поки зобов'язана їх виконувати та радить утилізувати чеки08.08.202667

- «Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на другий тиждень серпня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податківВажливо08.08.2026634

- Поле «Код нерезидента в країні резиденції» додатка ПН до Декларації заповнюється за наявності інформації про код нерезидента, у разі відсутності інформації – поле не заповнюється або заповнюється з прокресленням07.08.202635

- НБУ передбачив можливість банків не визнавати дефолту боржника в разі здійснення короткострокової (до одного року) реструктуризації боргу, спричиненої фінтруднощами внаслідок широкомасштабної збройної агресії рф07.08.2026258

- Отримання КЕП для працівників: ДПС роз'яснила, чи може уповноважений представник підписати документиУ ДПС нагадують, що згідно зі Законом №2155-VIII уповноважений представник юрособи чи ФОП має право підписувати документи для отримання кваліфікованого сертифіката працівнику07.08.202662

- Серед основних інструментів державної політики у цій сфері буде мережа єдності українців, яка об'єднуватиме державні інституції, українські громади та громадські організації за кордоном07.08.202632

- Такі новації сприятимуть ефективному функціонуванню ТрекСЕП, даючи змогу платнику та отримувачу коштів відстежувати проходження платежу за всім ланцюгом виконання платіжної операції07.08.202636

- Новий закон суттєво посилює гарантії для ВПО, закріплює рівні пенсійні права, запроваджує електронний кабінет ВПО, удосконалює механізми забезпечення житлом, визначає статус місць тимчасового проживання та посилює державну підтримку й захист прав ВПО07.08.202661

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок - Податкові ризики та практичні рішення – 2026: ПДВ, первинні документи та податок на прибуток, ПДФО/Військовий збір

Лектор: Самарченко О.Р.

21 серпня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Консультація ШІ має узагальнений характер. Якщо буквально розглядати норми, то такого законодавчого визначення дроблення бізнесу в загалі не існує, рівно як й штрафів за нього. Є кілька роз’яснень ДПСУ, дослідження Фінмону, лист НБУ. Де дробленням розгуляється в т.ч. сукупність ФОП, що контролює одна й таж особа, з метою заниження податкового навантаження. Але це все не заважає нам сьогодні говорити про таке явище та про податкові ризики, що ним породжуються. Оскільки реальність дещо відрізняється та повинна бути врахована (справи в роздрібної торгівлі, ювелірного ринку, ресторанів). Якщо діяльність таких ФОПів це один бізнес, а мета поділу - перебування на спрощеній системі оподаткування, то як би не хотілось буквально сприймати норми права податкова може ідентифікувати вказану діяльність як дроблення. Варіантів може бути безліч за яких фактичне доведення діяльності одним ФОП, що перевіряється може бути встановлено перевищення лімітів. Якщо суми великі, то й БЕБ не забариться.Дроблення бізнесу трьома ФОП у сімейному бізнесі у 2026 році: критерії ДПС та ризики (аудіоверсія)

- У ПФУ програмний збій, податкова все прийняла і чекає на обробку ПФУ. Там сказали, що вчано зданазвітність не потягне штрафів, навіть як що квитанція прийде пізніше.Квитанції №2 щодо нової єдиної звітності вже надходять: перевірте Е-кабінет

- Для Дінкова Вікторія: Довідка ОК-5, звісно, розширює дані, але виключно після 2004 року, що нам ніяк не допоможеВідображення пенсіонерів у рядку 101.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)