Визначення терміну «Сільськогосподарські товари»

Сільськогосподарські товари

Сільськогосподарськими вважаються товари, зазначені у товарних групах 1-24, товарних позиціях 4101, 4102, 4103, 4301 згідно з УКТ ЗЕД, та послуги, які отримані в результаті здійснення діяльності, на яку відповідно до пункту 209.17 цієї статті поширюється дія спеціального режиму оподаткування у сфері сільського та лісового господарства, а також рибальства, якщо такі товари вирощуються, відгодовуються, виловлюються або збираються (заготовляються), а послуги надаються, безпосередньо платником податку - суб'єктом спеціального режиму оподаткування (крім придбання таких товарів/послуг у інших осіб), які поставляються зазначеним платником податку - їх виробником.

ПОДАТКОВИЙ КОДЕКС УКРАЇНИ (ст.209) м. Київ, 2 грудня 2010 року N 2755-VІ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Сільське господарство»

Зміна 4 групи єдиного податку на третю або перехід на загальну систему: нагадування ДПС

У ДПС пояснили порядок переходу агропідприємств з 4 групи спрощеної системи на 3 групу або загальну систему. Для зміни групи чи відмови від єдиного податку потрібно сплатити належні авансові внески та вчасно подати заяву до податкової

28.07.202660

«Сільське господарство» №06(90) | 28.07.2026 р.

Девяностий лист тематичної розсилки «Дебету-Кредиту», яка присвячена сільському господарству, фермерству і земельним відносинам

28.07.20262

Малі та середні молочно-товарні ферми можуть отримати комплексну експертну підтримку

Малі та середні молочно-товарні ферми, які працюють у прифронтових і постраждалих від війни регіонах, можуть отримати комплексну експертну допомогу для розвитку виробництва, підвищення ефективності роботи та підготовки до вимог європейського ринку

27.07.202642

Нові форми статзвітності №1-сг та №2-сг для аграріїв на 2027 рік: наказ Держстату №189

Держстат затвердив нові форми статзвітності №1-сг та №2-сг для юросіб і ФОП, які провадять сільгоспдіяльність. Разовий термін подання за 2026 рік – не пізніше 20 квітня (для юросіб) та 31 березня (для ФОП) 2027 року

27.07.2026104

Мінагрополітики розробляє механізм збільшення виплат агровиробникам на прифронтових територіях

Міністерство аграрної політики та продовольства розробляє механізм збільшення компенсаційних виплат агровиробникам, які втратили збіжжя на прифронтових територіях, понад 10 тис. грн за гектар оброблювальних угідь

24.07.202626

Органічну продукцію маркуватимуть по-новому: опубліковано Закон №4921-IX

Ухвалені зміни сприятимуть гармонізації українського законодавства з європейськими підходами та допоможуть уникнути необґрунтованих бар’єрів для роботи бізнесу. Більшість норм Закону №4921-IX наберуть чинності через три роки - 21.07.2029 р.

22.07.2026232

Перевірка агропідприємства у 2026 році: на що звертає увагу ДПС

Відсутність поголів’я свиней, яке значилося в обліку, неврахована нестача цукру, порушення під час оподаткування операцій із нерезидентом та ухилення від сплати податків. Такі факти встановила ДПС під час документальної перевірки одного з агропідприємств

22.07.2026138

Україна оновлює правила органічного ринку за стандартами ЄС

Ключові новації: запровадження сучасної системи держконтролю, гармонізація вимог до виробництва та маркування з нормами ЄС, розширення переліку органічної продукції та чітке визначення категорій сертифікації, впровадження групової сертифікації для операторів

20.07.202675

Захист рослин: Уряд затвердив механізми уповноваження на виконання офіційних функцій

КМУ встановив єдиний механізм надання та відкликання уповноваження осіб, які виконуватимуть окремі офіційні функції у сфері захисту рослин. Визначено вимоги до кандидатів, перелік необхідних документів, процедуру перевірки відповідності тощо

20.07.202662

Єдині правила розрахунку плати за реєстрацію ветеринарних лікарських засобів

Затверджено методики, які визначають єдині правила розрахунку розміру плати за надання послуг. На їх основі центральний орган виконавчої влади визначатиме та затверджуватиме розмір плати

17.07.202626

Держстат оновив форми звітів №50-сг та №1-опт на 2027 рік

Зміни стосуються річного звіту про економічні показники сільгосппідприємств та місячного звіту про оптову торгівлю. Нові бланки, терміни подання та інструкції щодо їх заповнення дивіться в довіднику

13.07.20261 222

Компенсації за втрачений врожай через війну: Кабмін готує виплати

В Україні розробляють механізм компенсацій для аграріїв, які втратили врожай через бойові дії у 50-кілометровій зоні від фронту чи кордону з РФ. Фінансування закладуть у Держбюджет-2027, а перші виплати фермери отримають уже в першому кварталі наступного року

10.07.202662

Перепідтвердження критичності для аграріїв-2026: які документи потрібно подати до 10 серпня

Для спрощеного перепідтвердження критичності надішліть до 10 серпня 2026 року на meconomy@me.gov.ua лист із КЕП та пакет документів: довідку про середню зарплату, єдину звітність з ПДФО, ВЗ та ЄСВ за останній місяць роботи підприємства

09.07.20262 1413

Підтримка аграріїв, які працюють у прифронтових регіонах-2026: що запланував КМУ

Для підтримки аграріїв, які працюють у прифронтових регіонах, Уряд опрацьовує новий механізм компенсації втрат, завданих бойовими діями. Водночас для фермерів уже діють інструменти підтримки, серед яких програми для відновлення виробництва

08.07.202675

Нова збільшена підтримка від держави для релокованого агробізнесу: аналіз законопроєкту №15363

Законопроєкт №15363 пропонує нову формулу підтримки агровиробників з окупованих територій, які переїхали в інший регіон країни. А також допомогу тим, в кого внаслідок обстрілів були зруйновані виробничі потужності (повністю чи частково)

06.07.2026753

Фермери отримали понад 167 млн грн держдопомоги на утримання великої рогатої худоби: деталі від Мінекономіки

Підтримка надається в межах Екстреного проєкту надання інклюзивної підтримки для відновлення агросектору України (ARISE), який реалізується за кошти державного бюджету відповідно до затвердженого Урядом порядку використання коштів

06.07.202644

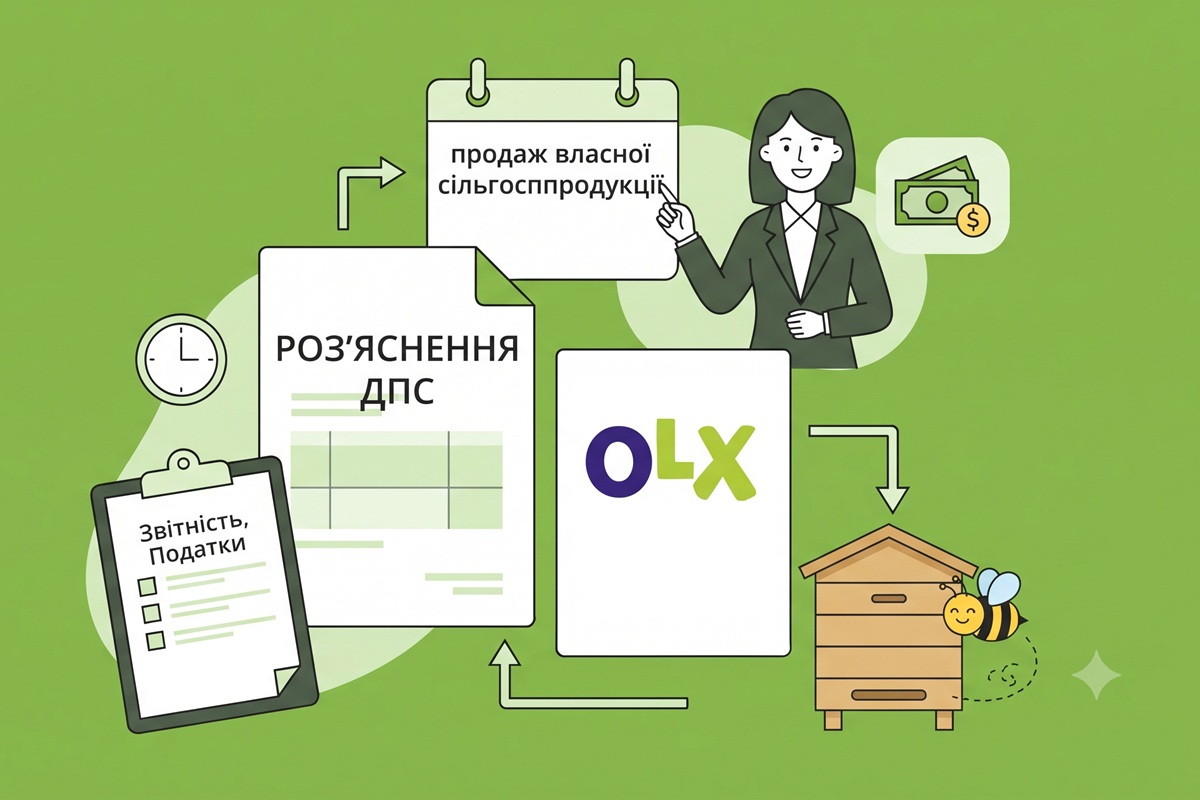

Оподаткування продажу власної сільгосппродукції-2026: що роз’яснила ДПС

Продали мед сусідам, виставили банки на OLX, відвезли надлишок на ринок — і вже не зрозуміло, чи треба з цього платити податок, і коли держава раптом запитає про походження товару

02.07.2026166

Цифровізація сфери захисту рослин-2026: які зміни чекають аграріїв

Мінекономіки разом із профільними відомствами вже розпочало підготовку ринку до запуску єдиної цифрової системи державної реєстрації у сфері захисту рослин

26.06.2026103

Критичність агропідприємств-2026: нові критерії для подання через ДАР

Для сільськогосподарських підприємств за наказом №6954 встановлено критерій: обробка угідь (від 1000 га для с/г або 50 га для багаторічних насаджень) або обсяг річного чистого доходу не менше 40 млн грн, що підтверджується звітністю

26.06.20261 0912

Нова допомога для аграріїв-2026 до 1000 грн на 1 га землі: рішення КМУ

Аграрії зможуть отримати до 1000 грн на гектар безповоротної допомоги на закупівлю комплексних мінеральних добрив українського виробництва

24.06.2026429

Останні новини

- Для фізичних осіб податковою адресою є місце проживання, за яким особа перебуває на обліку в податковому органі. Тому у разі зміни адреси необхідно своєчасно повідомити про це ДПССьогодні 17:078

- Кабінет Міністрів України планує повторно переголосувати та направити до ВРУ 29 липня 2026 року законопроєкт щодо скасування пільги для посилок вартістю менше 150 євроСьогодні 16:3836

- Якщо платником ПДВ постачання послуг, пов’язаних з рухомим майном, здійснюється на митній території України, то такі послуги підлягають оподаткуванню на загальних підставах за основною ставкоюСьогодні 16:1427

- Конкретна тривалість щорічної додаткової відпустки за особливий характер праці встановлюється колективним чи трудовим договором залежно від часу зайнятості працівника в цих умовахСьогодні 15:5220

- Наприклад: військовий служить із 2022 року, в 2026 році він підписує 10-місячний піхотно-штурмовий контракт і 5 місяців виконує бойові завданняСьогодні 15:1036

- СПО об’єднань профспілок ухвалив пропозиції до проекту Держбюджету-2027 та вимагає переглянути урядові розрахунки. На думку профспілок, заплановане підвищення мінзарплати до 9 546 грн та прожиткового мінімуму є недостатнім і не покриває реальних витратСьогодні 14:49100

- Сам факт виключення з військового обліку за станом здоров'я чи віком не унеможливлює виклик до ТЦК. Юристи пояснили, чому поновлення на обліку є незаконним, які підстави для виклику залишаються та як підтвердити свій статус через «Резерв+»Сьогодні 14:0859

- Новий меморандум України з МВФ знову розпалив дискусію про підвищення тарифів, нові податки та майбутнє спрощеної системи оподаткування. Що може змінитися для українців і чому не всі вимоги кредитора будуть реалізовані?Сьогодні 13:51134

- Чим більше ризикових індикаторів має суб’єкт господарювання, тим вища ймовірність потрапити до плану перевірок. Ризик-орієнтована система передбачає, що інтенсивність контрольних заходів залежить не від випадковості, а від оцінки ризиківСьогодні 13:26117

- Невідомість про заповіт та перебування майна на ТОТ визнано поважною причиною пропуску строку. Херсонський апеляційний суд у справі №954/3490/25 скасував рішення першої інстанції та надав позивачці 3 місяці для подання заяви нотаріусуСьогодні 13:0394

- У 2026 році підприємствам ТЦК виписали понад 7 млн грн штрафів за 5 місяців. Найбільше таких постанов на Київщині; на Чернігівщині та Сумщині з 2014 року не складено жодної відомості про автотранспортСьогодні 12:59310

- Плануєте продавати нерухомість, яку здавали в оренду? Через нюанси бухобліку платник єдиного податку ризикує сплатити податок з усієї суми виторгу. У статті аналізуємо позицію ДПС, норми ПКУ і НП(С)БО, а також даємо практичні рекомендації для збереження пільгиАналітикаСьогодні 12:30600

- Якщо товари / послуги були поставлені в одному звітному (податковому) періоді, а їх оплата за рахунок бюджетних коштів надійшла в наступному, податкову накладну з типом причини «15» слід скласти на дату надходження бюджетних коштів, тобто на дату виникнення ПЗСьогодні 12:26132

- За одним з етапів необхідно: відкрити застосунок «ІІТ Клієнт підпису» та продовжити роботу на телефоні; натиснути кнопку «Додати нового клієнта», а потім кнопку «Завершити реєстрацію»Сьогодні 12:1080

- У період дії воєнного стану дозволяється застосування праці жінок (крім вагітних жінок і жінок, які мають дитину віком до одного року) за їхньою згодою на важких роботахСьогодні 11:5753

- Субєкти господарювання, які надають послуги з проживання: готелі, хостели та орендодавці житла є податковими агентами з туристичного збору. Нагадаємо, як правильно заповнити та подати цю декларацію, а також наведемо зразок її заповнення в нашій статтіАналітикаСьогодні 11:301 130

- Призначення працівника на нерівнозначну посаду в іншій місцевості без згоди не є виконанням рішення суду. Хмельницький апеляційний суд у справі №676/5478/25 визнав незаконними дії роботодавця та скасував подальше звільнення за прогулСьогодні 11:2836

- Через Єдиний державний веб-портал працевлаштування іноземців роботодавці зможуть подавати інформацію про вакансії, а іноземці – обирати пропозиції роботи та подавати заявку на отримання єдиного дозволу на тимчасове проживання і працевлаштуванняСьогодні 11:1647

- ДПС оприлюднила інструкцію зі заповнення заяви на отримання довідки про відсутність заборгованості за Порядком №733. Які типові помилки в пунктах 3 та 4, форми подання (J1300306/F1300306), умови відмови – читайцте у новиніСьогодні 10:59104

- Стартувала реєстрація на проєкт «Це моя справа» за підтримки міжнародних партнерів. Програма передбачає навчання, менторську підтримку та практичну допомогу в отриманні державних грантів для молоді з 9 прифронтових регіонівСьогодні 10:3152

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго дня. Якщо ФОП мобілізований, іноді веде бізнес (продажі в інтернеті), чи потрібно сплачyвати ЄП та В,зб ? Є лист від податкової про відстрочкy від сплати податків. На кшталт звільнення від податків податкова є категорична. Кажyть, що немає законy про звільненняМобілізований ФОП може не припиняти бізнес, не платити податки і не подавати звітність: роз'яснення від ДПС

- Цитата із текста консультації: "якщо подарунок оформлено на працівника, вартість подарунка (у частині перевищення ліміту) включається до бази нарахування ЄСВ як частина заробітної плати". Питання: чому саме оподатковується ЄСВ у частині перевищення ліміту? На підставі яких законодавчих норм зроблено такий висновок?Подарунки працівникам у 2026 році: ліміт 2161,75 грн щомісяця (аудіоверсія)

- Доброго дня. Ці бланки вже є в Медку?Нові форми єдиної звітності для юросіб і ФОП з 1 серпня 2026 року: повний довідник від редакції