Визначення терміну «Реєстратор розрахункових операцій»

Реєстратор розрахункових операцій

Реєстратор розрахункових операцій

- пристрій або програмно-технічний комплекс, в якому реалізовані фіскальні функції і який призначений для реєстрації розрахункових операцій при продажу товарів (наданні послуг), операцій з торгівлі валютними цінностями в готівковій формі та/або реєстрації кількості проданих товарів (наданих послуг), операцій з видачі готівкових коштів держателям електронних платіжних засобів та з приймання готівки для виконання платіжних операцій. До реєстраторів розрахункових операцій належать: електронний контрольно-касовий апарат, електронний контрольно-касовий реєстратор, вбудований електронний контрольно-касовий реєстратор, комп’ютерно-касова система, електронний таксометр, автомат з продажу товарів (послуг) тощо.

ЗАКОН УКРАЇНИ Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг (стаття 2) N 265/95-ВР 6 липня 1995 року м.Київ

Реєстратор розрахункових операцій

- пристрій або програмно-технічний комплекс, у якому реалізовані фіскальні функції і який призначений для реєстрації розрахункових операцій при продажу товарів (наданні послуг), операцій з купівлі-продажу іноземної валюти та/або реєстрації кількості проданих товарів (наданих послуг).

МІНІСТЕРСТВО ПАЛИВА ТА ЕНЕРГЕТИКИ УКРАЇНИ МІНІСТЕРСТВО ЕКОНОМІКИ УКРАЇНИ МІНІСТЕРСТВО ТРАНСПОРТУ ТА ЗВ'ЯЗКУ УКРАЇНИ ДЕРЖАВНИЙ КОМІТЕТ УКРАЇНИ З ПИТАНЬ ТЕХНІЧНОГО РЕГУЛЮВАННЯ ТА СПОЖИВЧОЇ ПОЛІТИКИ Н А К А З Про затвердження Інструкції про порядок приймання, транспортування, зберігання, відпуску та обліку нафти і нафтопродуктів на підприємствах і організаціях України (Інструкція, розд.3) 20.05.2008 N 281/171/578/155

Реєстратор розрахункових операцій (РРО)

- пристрій або програмно-технічний комплекс, в якому реалізовані фіскальні функції і який призначений для реєстрації розрахункових операцій при продажу товарів (наданні послуг), операцій з купівлі-продажу іноземної валюти та/або реєстрації кількості проданих товарів (наданих послуг), операцій з приймання готівки для подальшого переказу. До РРО відносяться: електронний контрольно-касовий апарат, електронний контрольно-касовий реєстратор, вбудований електронний контрольно-касовий реєстратор, комп'ютерно-касова система, електронний таксометр, автомат з продажу товарів (послуг) тощо.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій (Порядок реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), розд.1, п.3) 14.06.2016 № 547

Реєстратор розрахункових операцій (РРО)

- пристрій або програмно-технічний комплекс, в якому реалізовані фіскальні функції і який призначений для реєстрації розрахункових операцій при продажу товарів (наданні послуг), операцій з купівлі-продажу іноземної валюти та/або реєстрації кількості проданих товарів (наданих послуг), операцій з приймання готівки для подальшого переказу. До РРО відносяться: електронний контрольно-касовий апарат, електронний контрольно-касовий реєстратор, вбудований електронний контрольно-касовий реєстратор, комп'ютерно-касова система, електронний таксометр, автомат з продажу товарів (послуг) тощо.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій ( Порядок реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації операцій з купівлі-продажу іноземної валюти, розд.1, п.3) 14.06.2016 № 547

Реєстратор розрахункових операцій (далі - РРО)

- пристрій або програмно-технічний комплекс, в якому реалізовані фіскальні функції і який призначений для реєстрації розрахункових операцій при продажу товарів (наданні послуг), операцій з купівлі-продажу іноземної валюти та/або реєстрації кількості проданих товарів (наданих послуг), операцій з приймання готівки для подальшого переказу. До РРО відносяться: електронний контрольно-касовий апарат, електронний контрольно-касовий реєстратор, вбудований електронний контрольно-касовий реєстратор, комп'ютерно-касова система, електронний таксометр, автомат з продажу товарів (послуг) тощо.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій ( Порядок реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій, розд.1, п.3) 14.06.2016 № 547

Реєстратор розрахункових операцій (РРО)

- пристрій або програмно-технічний комплекс, в якому реалізовані фіскальні функції і який призначений для реєстрації розрахункових операцій при продажу товарів (наданні послуг), операцій з купівлі-продажу іноземної валюти та/або реєстрації кількості проданих товарів (наданих послуг), операцій з приймання готівки для подальшого переказу. До РРО відносяться: електронний контрольно-касовий апарат, електронний контрольно-касовий реєстратор, вбудований електронний контрольно-касовий реєстратор, комп'ютерно-касова система, електронний таксометр, автомат з продажу товарів (послуг) тощо.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій ( Порядок опломбування реєстраторів розрахункових операцій, розд.1, п.3) 14.06.2016 № 547

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «РРО»

Перереєстрація РРО, КОРО та ПРРО у разі закриття об’єкта оподаткування

Якщо об’єкт оподаткування закривається, не експлуатується або змінює своє призначення, суб’єкту господарювання необхідно протягом п’яти робочих днів подати заяву про перереєстрацію РРО та/або КОРО на іншу господарську одиницю

17.07.202699

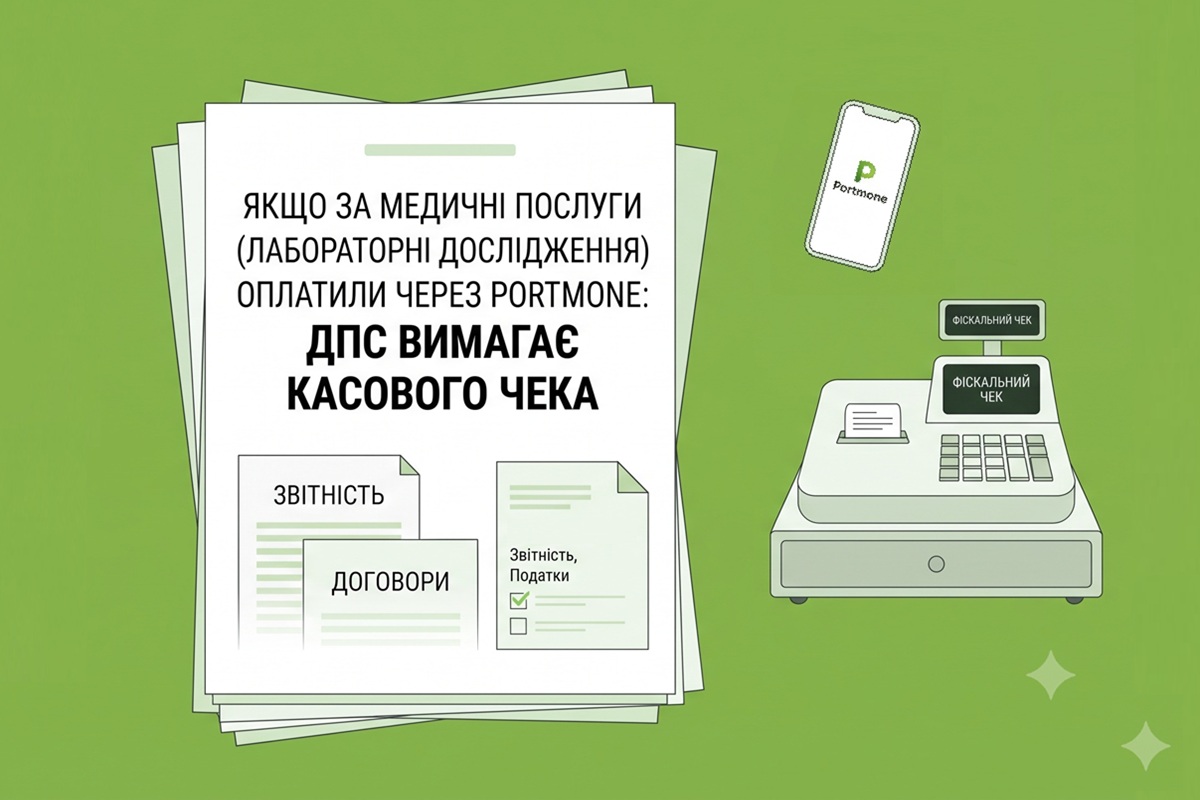

Оплата через Portmone за медичні послуги (лабораторні дослідження): ДПС вимагає РРО і видавати касовий чек

Чи потрібен РРО при оплаті медичних послуг через Portmone на сайті медичного закладу? ДПС вважає, що так. І роз’яснила, коли саме створювати фіскальний чек та чому посилання для завантаження електронного розрахункового документу в цьому випадку — це порушення

17.07.20261 637

Фіскалізація водоматів: коли можна застосовувати РРО, а коли ПРРО і чек

Фіскалізація водоматів перестала бути сірою зоною. Позиція ДПС у листі від 20 січня 2026 року чітка: автомат із продажу води – повноцінний учасник касової дисципліни, який має бути фіскалізований у будь-якому разі

16.07.202692

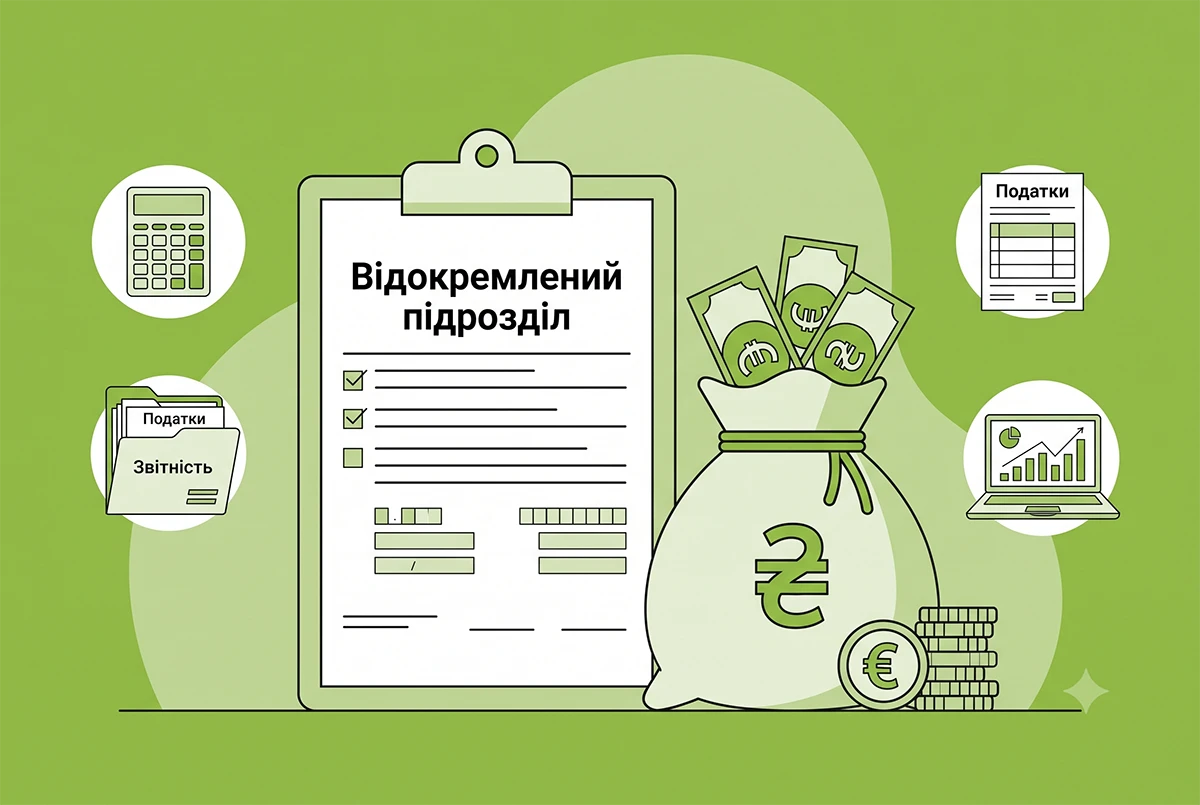

Визначення «відокремленого підрозділу» при оприбуткуванні готівки

Для визначення порядку оприбуткування готівки застосовується визначення відокремленого підрозділу, що наділяється частиною майна організацій, здійснюючи право його оперативного використання, де реалізуються товари, послуги та здійснюються розрахункові операції

15.07.202658

Використання ПРРО, якщо діапазон фіскальних номерів не отримано

Забороняється робота ПРРО в режимі офлайн, якщо таким ПРРО не отримано діапазон фіскальних номерів, сформованих фіскальним сервером ДПС, які присвоюються розрахунковим документам ПРРО, що працює в режимі офлайн

15.07.202668

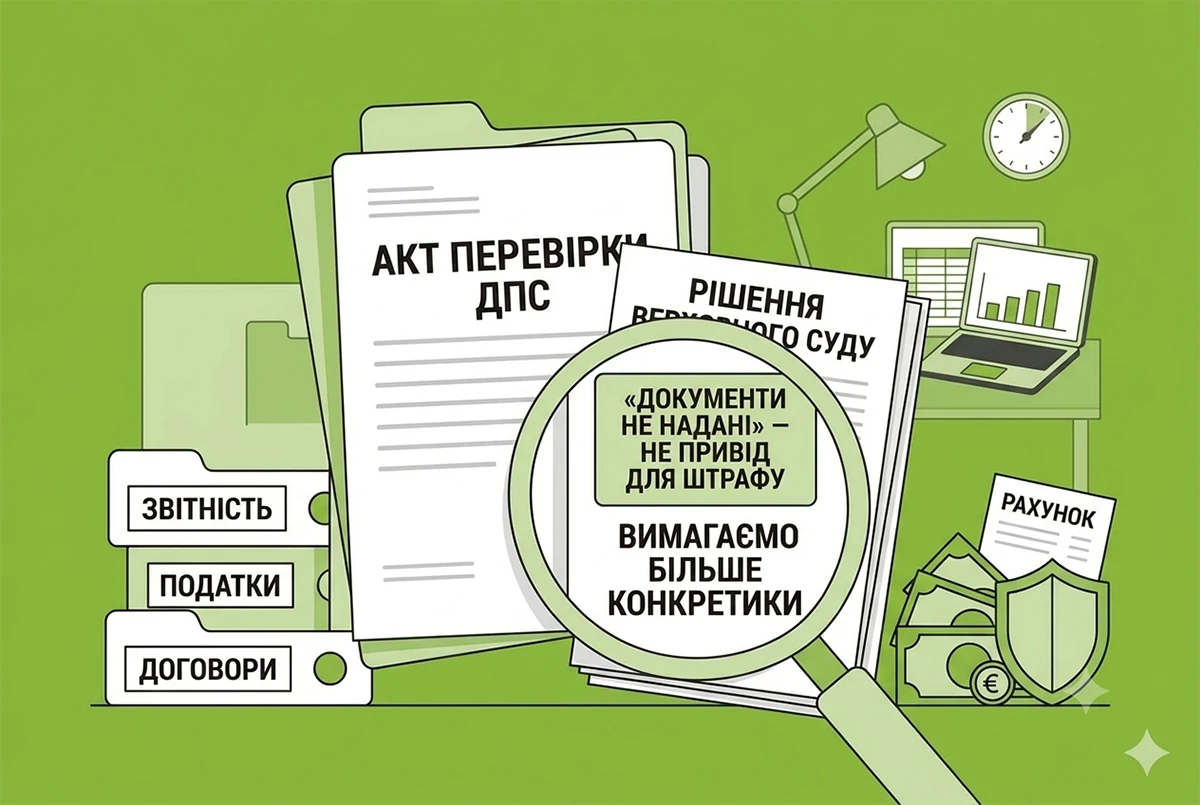

Фраза в акті ДПС «документи не надані» – не привід для штрафу: рішення Верховного Суду та коментар редакції

Внаслідок фактичної перевірки ФОП отримав штраф за відсутність товарного обліку. Але Верховний Суд вирішив: орган ДПС має зазначити в акті перелік знайдених товарів, які саме документи на них не надали і чому надані ФОП документи не підійшли перевіряльникам

15.07.20262 682

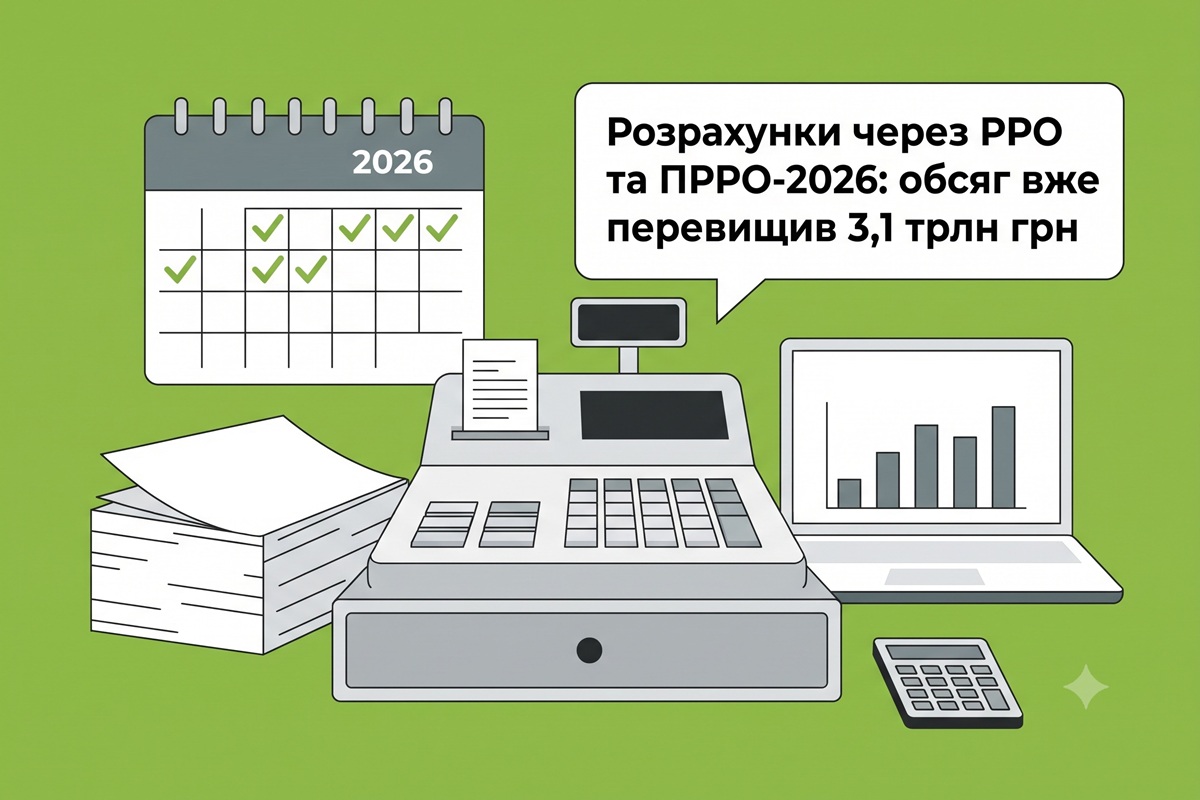

Розрахунки через РРО та ПРРО-2026: обсяг вже перевищив 3,1 трлн грн

Позитивна динаміка збереглася і в червні. За місяць через РРО та ПРРО проведено розрахункові операції на суму 559,5 млрд грн, а середньоденний виторг становив 18,3 млрд грн

14.07.202673

Облік та ПРРО на одному пристрої: роз'яснення ДПС щодо кількості програм

На один пристрій можна одночасно встановлювати програми для обліку та ПРРО – їх кількість не обмежується. Головне, щоб ПРРО забезпечував фіскальний режим, був у реєстрі ДПС, а покупець міг перевірити чек через Електронний кабінет

13.07.202698

Зростання суми виручки, що проводиться через РРО, не є зростанням рівня фіскалізації: позиція Южаніної

За півріччя 2026 року через РРО/ПРРО проведено розрахункових операцій на суму, яка на18,3% більше, ніж за аналогічний період 2025 року. Але, на думку Южаніної, це може свідчити про рівень інфляції, а не про зростання рівня фіскалізації

13.07.2026119

Один ПРРО для офлайн і онлайн продажів-2026: випадки застосування

Питання, яке регулярно виникає у підприємців, що ведуть торгівлю одночасно в фізичній точці і через інтернет: чи можна використовувати один ПРРО для офлайн і онлайн продажів? Відповідь — так, але є нюанс, який напряму пов’язаний з реєстрацією господиниці

13.07.20261 305

Торгівля алкоголем у селі: коли ФОП у 2026 році на єдиному податку потрібен РРО

Оскільки здійснюється роздрібна торгівля підакцизними товарами, то підприємці зобов’язані застосовувати РРО або ПРРО на загальних підставах

13.07.2026127

Календар бухгалтера на 13 – 18 липня 2026 року: усі строки звітування та сплати податків

«Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на другий тиждень липня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

11.07.20266 457

Штрафи за перевищення ліміту каси та порушення строків здачі виручки у 2026 році: нагадування ДПС

Якщо перевищення ліміту каси виникло внаслідок порушення строків здавання готівкової виручки, до посадових осіб, відповідальних за її здавання, застосовується адмінвідповідальність у вигляді штрафу відповідно до статті 164-4 КУпАП

10.07.2026319

ДПС наклала штраф за РРО-порушення: код сплати для переховування у 2026 році

Для сплати штрафів за порушення норм регулювання обігу готівки та про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг визначений код 21080900

10.07.202686

РРО-штрафи під час перевірки ДПС товарного обліку: як суди трактують надання первинних документів у 2026 році

Розглянемо правила надання документів щодо товарного обліку в разі фактичної перевірки, прописані у Законі про РРО. Чи є порушенням, якщо документи відсутні «на початок» перевірки, але їх надали «під час» її проведення? І що кажуть про це судді?

10.07.20262 831

Створення РРО та/або ПРРО Z-звітів: чи обмежена кількість

Чинним законодавством у сфері проведення розрахунків за товари (роботи, послуги) у готівковій та безготівковій формі не передбачено обмежень щодо кількості створення (друку) РРО та/або ПРРО щоденних фіскальних звітних чеків (Z-звітів)

09.07.2026132

Правила торгівлі пальним в Україні: роз'яснення ДПС щодо ліцензій та РРО

Для оптової та роздрібної торгівлі пальним потрібна ліцензія на кожне місце продажу, крім тари до 5 літрів. ДПС нагадує про правила торгівлі зі складів, АЗС та автоцистерн, а також про обов'язкове використання РРО для уникнення штрафів

09.07.202679

Повернення товару без чека у 2026 році: роз’яснення Верховного Суду

Втрата чека не означає втрату прав споживача. Верховний Суд роз'яснив, що розрахунковий документ – не єдиний доказ покупки. Розповідаємо, які альтернативні документи та докази допоможуть вам повернути товар або віддати його на ремонт

09.07.2026236

Чи потрібно ФОПу РРО про продажу власної продукції на Shopify та Etsy у 2026 році: розʼяснення від ДПС

Продаєте товари на Shopify чи Etsy та приймаєте валюту через PayPal й Payoneer? Дізнайтеся, чи потрібні ПРРО-чеки, як не порушувати Закон про мову, зазначаючи в них товар іноземною мовою, та як рахувати доходи. Поради від редакції на базі свіжої ІПК від ДПС

07.07.20261 698

Роздрібна торгівля на ринках, ярмарках-2026: чи треба РРО

Для роздрібної торгівлі на ринках, ярмарках (за винятком розташованих на їх території магазинів, кіосків, палаток, павільйонів, приміщень контейнерного типу) при перевищенні 500 тис. грн. на один суб’єкт господарювання РРО є обовʼязковим

02.07.2026134

Останні новини

- Національний банк України вирішив оновити стилістику напису номіналу нової банкноти. Графічне зображення літер напису буде створено в повній відповідності до вигляду літер в офіційній кириличній версії шрифту Bickham Script, без авторських варіацій19.07.202632

- За результатами щомісячного опитування, яке було проведено у червні серед 471 промислового підприємства, вже рекордні 71% вважають, що брак робочої сили є перешкодою для зростання виробництва19.07.202636

- Особи без документів можуть отримати безоплатні правничі послуги від державної мережи точок доступу до правничих послуг у всій Україні – системи надання безоплатної правничої допомоги, а також можливість отримати допомогу телефоном або онлайн19.07.202618

- НКРЕКП ухвалила рішення, відповідно до якого побутовим споживачам із пошкодженим або знищеним унаслідок збройної агресії рф житлом не нараховуватиметься плата за послугу з розподілу природного газу19.07.202673

- Якщо раніше вебпортал е-послуг ПФУ був орієнтований лише на пенсіонерів, то сьогодні можна знайти там е-кабінети для страхувальника, нотаріуса, управителя, виконавців комунальних послуг, центрів надання соціальних послуг/територіальних громад тощо19.07.202642

- Мінекономіки відкликало свою новину від 16 липня про те, що Кабінет Міністрів створив координаційний центр з організації бронювання військовозобовʼязаних. Повідомлення розіслали передчасно, – повідомила пресслужба міністерстваВажливо18.07.2026836

- В Україні уперше сформовано державне замовлення на підготовку фахівців на основі довгострокового прогнозу потреб ринку праці, яке базуватиметься не лише на пропозиціях державних замовників, а й на прогнозі потреб економіки у фахівцях18.07.202648

- Відставка та реорганізація Уряду, продовження воєнного стану та мобілізації, створення Координаційного центру з бронювання військовозобов'язаних, зміни у перевірках контролюючих органів. Про це (і не тільки) ми говорили минулого тижняВажливо18.07.20261 371

- Міністерство економіки, довкілля та сільського господарства України спільно з Національним банком України та Європейським банком реконструкції та розвитку презентували глобальну ініціативу WE Finance Code (Кодекс фінансування для жінок-підприємиць)18.07.202618

- В Україні зареєстрували Асоціацію «Національна організація з верифікації лікарських засобів», яка відіграватиме ключову роль у функціонуванні національної системи верифікації, та дозволить перевіряти автентичність упаковки лікарського засобу18.07.202628

- Відповідно до законодавства України, до цієї громадян похилого віку належать особи, які досягли пенсійного віку та особи, яким до виходу на пенсію залишилося не більше ніж 1,5 року, тобто віком від 58,5 років і старше18.07.2026116

- ПриватБанк продовжує перетворювати мобільний банкінг на повноцінний цифровий офіс для підприємців. Відтепер фізичні особи-підприємці можуть подавати податкові декларації платника єдиного податку безпосередньо через Єдиний застосунок Приват2418.07.202658

- «Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на третій тиждень липня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податківВажливо18.07.20261 996

- Якщо грант отримано з іноземного джерела, він є об’єктом оподаткування в Україні. Фо – резидент повинна включити його до загального річного оподатковуваного доходу, подати декларацію про майновий стан і доходи та сплатити ПДФО за ставкою 18 відсотків17.07.202646

- 16 липня на «Порталі Дія» не працював сервіс з анулювання броні працівників. У «Дії» пояснювали, що сервіс оновлюють, щоб прибрати 5-денне обмеження на подання повторних заяв. Наступного дня це обмеження прибрали і анулювати бронь вже можна хоч щодня!17.07.20263 433

- Всі платники, які мають право на добровільну сплату єдиного внеску з деяких видів загальнообов’язкового державного соціального страхування, подають до контролюючих органів за місцем проживання в паперовому або електронному вигляді низку визначених документів17.07.202639

- ФОП, яка надає в суборенду житлові приміщення лише до 400 кв метрів та/або нежитлове приміщення до 900 кв метрів, має право застосовувати другу групу платників ЄП за умови надання таких приміщень в суборенду платникам єдиного податку та/або населенню17.07.202686

- В першій хвилі обміну фігурували Велика Британія, Кіпр, Польща, Іспанія, Італія, Литва, Естонія, Бельгія, Болгарія, Греція та Кайманові острови. Пізніше до списку долучилися Австрія та Німеччина. Швейцарія приєднується у 2026 році17.07.202672

- Електронний документ в Армія+ можна використовувати: у військовій частині, на КПП та блокпостах, під час взаємодії з ТЦК та СП, ВСП, поліцією, у державних установах й організаціях17.07.2026204

- Після завершення навчання заклади освіти протягом 7 днів надсилають до ТЦК та СП інформацію про випускниць, яка вноситься до ЄДР призовників, військовозобов'язаних і резервістів «Оберіг». Після цього жінка повинна протягом 60 діб пройти ВЛК17.07.2026102

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- ЗМІНИ у ВІДРЯДЖЕННІ по Україні та за кордон! Нові правила оформлення транспортних документів: діють з 1 січня. Нові правила в’їзду до країн Європи з 4 кварталу 2026+плата 20євро+набір документів для оформлення дозволу

Лектор: Мойсеєнко Т.

22 липня, середа - ФОП: зарплата та нова звітність за найманих працівників! Як ФОПу нараховувати та платити зарплату, відпускні, лікарняні працівникам без помилок і без порушень законодавства

Лектор: Мойсеєнко Т.

24 липня, пʼятниця - Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго дня. Чи обов'язково використовувати ці форми приватним організаціям ?Мін'юст затвердив 42 уніфіковані форми кадрових та інших документів для юросіб: наказ №1860/5

- Проїзд на роботу і з роботи враховується при отриманні травми як трудова функція. На великих підприємствах автобуси ходять по території - люди в обід до їдальні іздять і назад у цех. Тому фіскали займаються здирством. Хто вирішив, що прямування працівника на роботу і назад у нього обов'язково є платним? А якщо людина пішки йде, або безкоштовну попутку зловила? Для протидії здирникам оформлювати рейси як безпасажирні.Перевезення працівників на роботу за рахунок роботодавця: ДПС вимагає сплати ПДФО та ВЗ, але без ЄСВ

- Чи може ФОП зараз подати звітність за квітень, травень та червень за старими місячними формами? Чи буде штраф за невчасну подачу?Додатки до Єдиної квартальної звітності з ЄСВ, ПДФО та ВЗ для ФОП за ІІ кв. 2026 р.: інструкція із заповнення