Визначення терміну «Розрахунок коригування кількісних і вартісних показників до податкової накладної»

Розрахунок коригування кількісних і вартісних показників до податкової накладної

Розрахунок коригування кількісних і вартісних показників до податкової накладної (далі - розрахунок коригування)

- електронний документ, який складається платником податку до податкової накладної відповідно до вимог Кодексу в електронній формі у затвердженому в установленому порядку форматі (стандарті) та надсилається для реєстрації.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА Про затвердження Порядку ведення Єдиного реєстру податкових накладних (Порядок, п.2) від 29 грудня 2010 р. № 1246 м.Київ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Коригування »

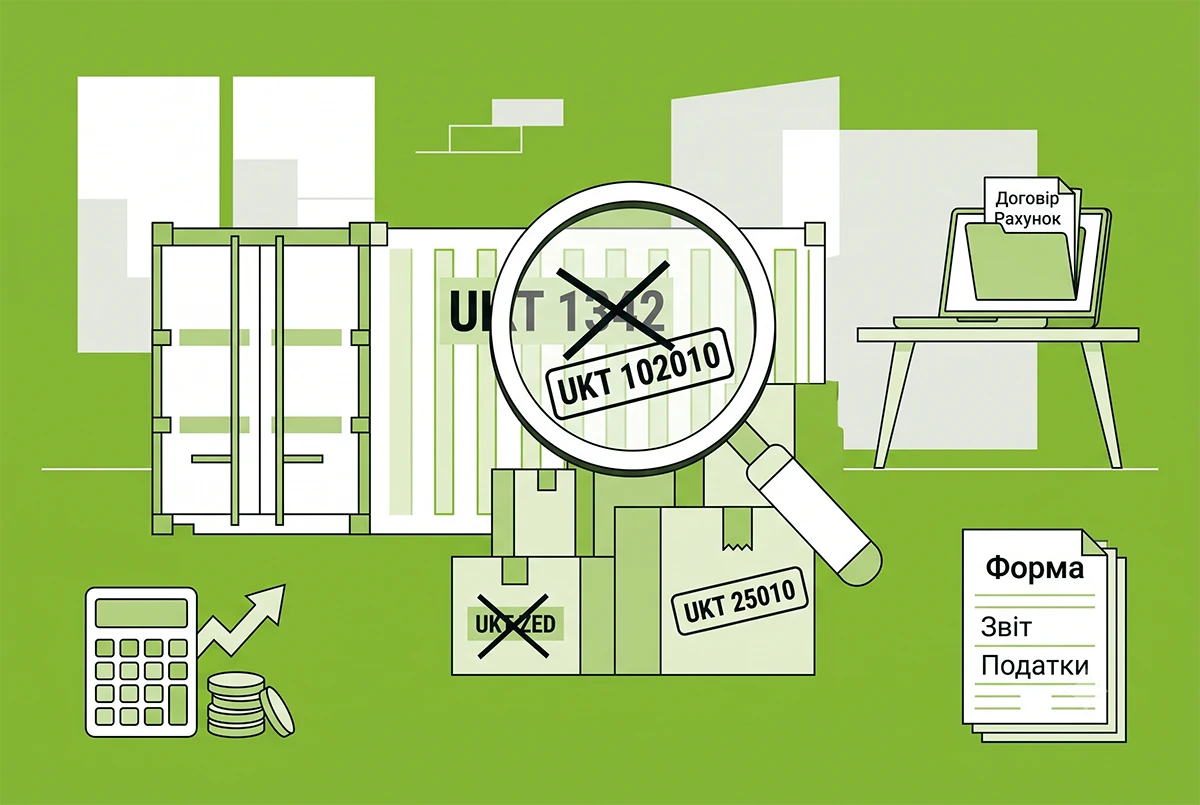

Митниця постфактум змінила код УКТ ЗЕД імпортованих товарів: ДПС пояснює, які ПДВ-наслідки очікують імпортера

Митниця змінила код УКТ ЗЕД вже після продажу ввезеного товару. ДПС у ІПК розповіла імпортеру, як відкоригувати податкові накладні з проданого товару і коли відображати податковий кредит за доплаченим ПДВ в декларації з ПДВ

Сьогодні 10:30768

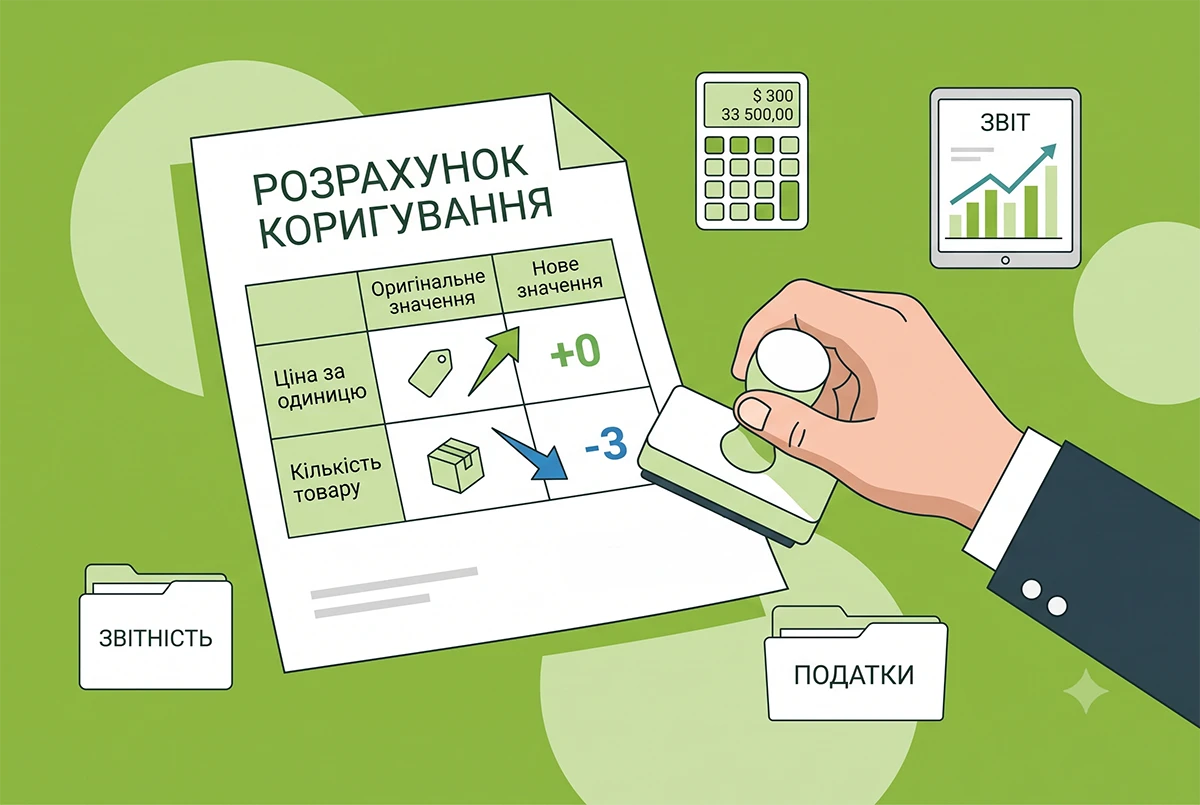

Одночасна зміна ціни та кількості товару: алгоритм складання розрахунку коригування від ДПС

ДПС роз’яснила, як скласти розрахунок коригування, якщо одночасно змінюються ціна та кількість товару. Дізнайтеся, чому в такому разі графи 9 і 10 залишаються порожніми, який код причини обрати та як правильно обнулити старі показники в РК

13.07.2026260

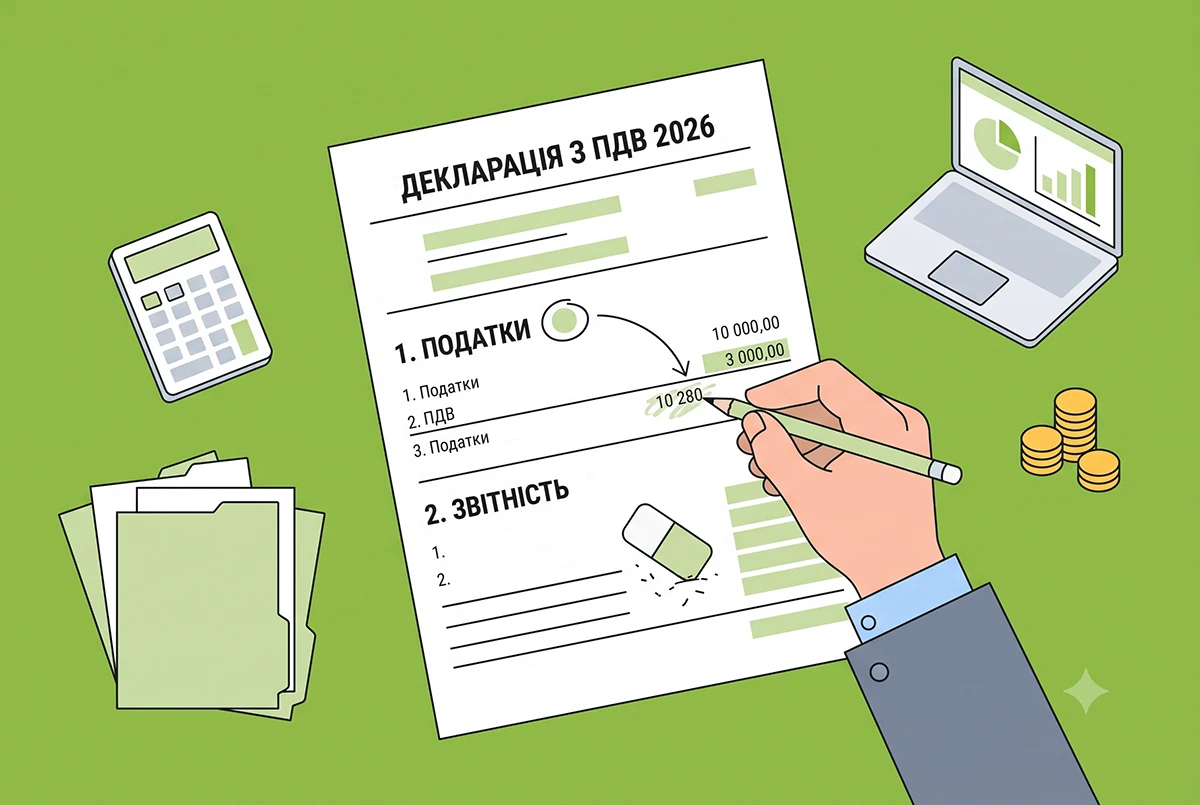

Виправлення помилок в Декларації з ПДВ у 2026 році: два способи, граничний строк уточнень, штрафи

В цій статті ми розглянемо, які помилки та за які періоди можна виправити в декларації з ПДВ. І чи буде під час воєнного стану штраф при такому виправленні помилок. Це перша стаття із циклу корисних матеріалів. Поки що без зразків, але її важливо прочитати

09.07.20262 267

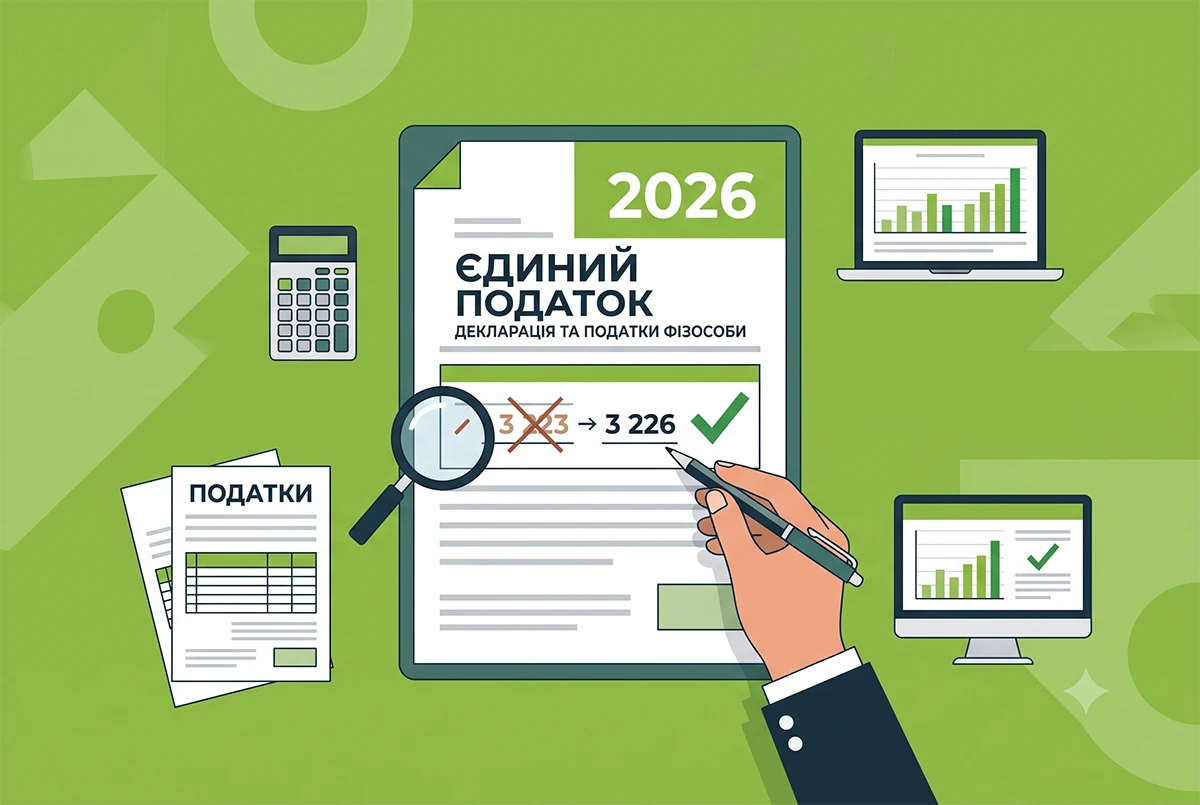

Виправлення помилок фізособою-«єдинником» у декларації-2026: алгоритм від ДПС

При самостійному виправленні помилок у декларації платник ЄП вказує правильні дані у розділах ІІ–ІV, а в VІ – суму коригувань. Під час воєнного стану штрафи та пеня (рядки 19–20 розділу VІ) у декларації не нараховуються

08.07.202690

Помилка у рядку 033 єдиної звітності з ПДФО, ВЗ та ЄСВ: чи передбачено коригування реквізитів

Податківці у своєму розʼясненні наголосили, що коригування реквізитів рядка 033 єдиної звітності з ПДФО, ВЗ та ЄСВ не передбачено. Тож виправити такі помилки наразі не можливо

03.07.2026239

Уточнюючий розрахунок з ПДВ після анулювання реєстрації: деталі від ДПС для 2026 року

Так як суб’єкт господарювання у разі анулювання реєстрації платника ПДВ виключається із Реєстру платників ПДВ, то уточнюючий розрахунок за період, у якому він був платником ПДВ, подати не може

02.07.2026141

Уточнююча звітність під час або після перевірки: обмеження для платників податків від ДПС для 2026 року

Якщо ДПС повідомила про виявлені операції з метою надання неправомірної вигоди службовій особі іноземної держави, які призвели до зменшення об’єкта оподаткування та/або заниження ПЗ, то можна уточнити звітність за відповідний податковий період

02.07.2026142

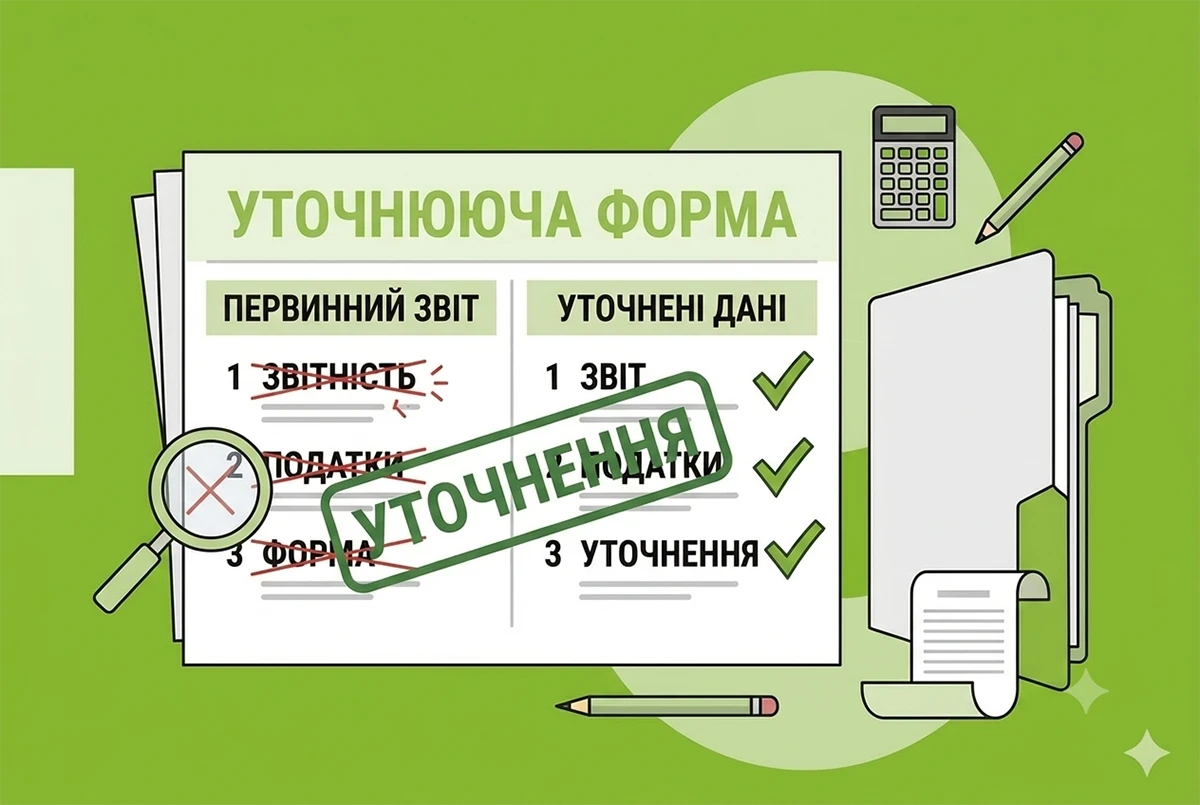

Виправлення помилки у коді працівника в єдиній звітності: чи буде штраф

Якщо у разі подання уточнюючої єдиної звітності уточнюються реквізити підприємства або вносяться зміни до ідентифікаційного номера працівника, то до податкового агента може бути застосовано штраф

05.06.2026171

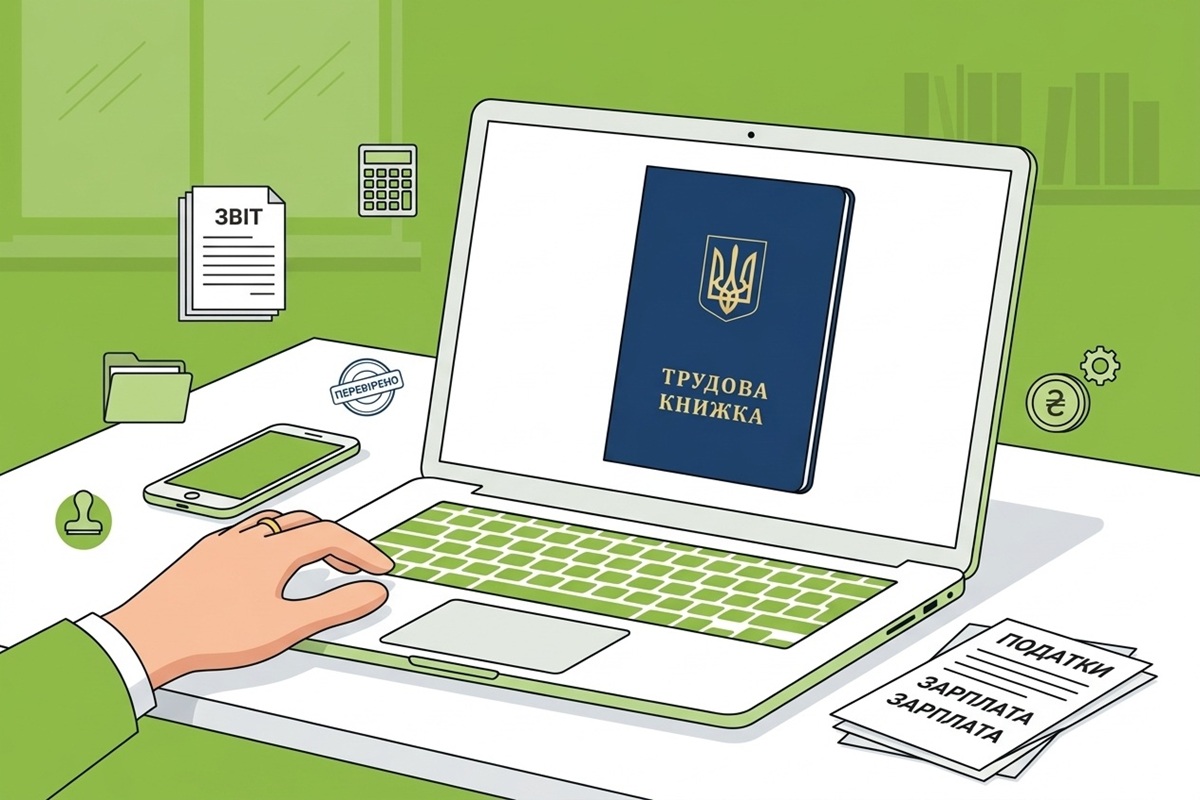

Виправлення помилок в електронній трудовій: коли звертатися до ПФУ, а коли до роботодавця

Електронна трудова книжка — це не 1 файл, а система даних з різних джерел. Тому спосіб виправлення помилок залежить від того, де саме вони виникли: у звітності роботодавця чи при оцифруванні. Від цього залежить, до кого звертатися за коригуванням даних

22.05.20261 136

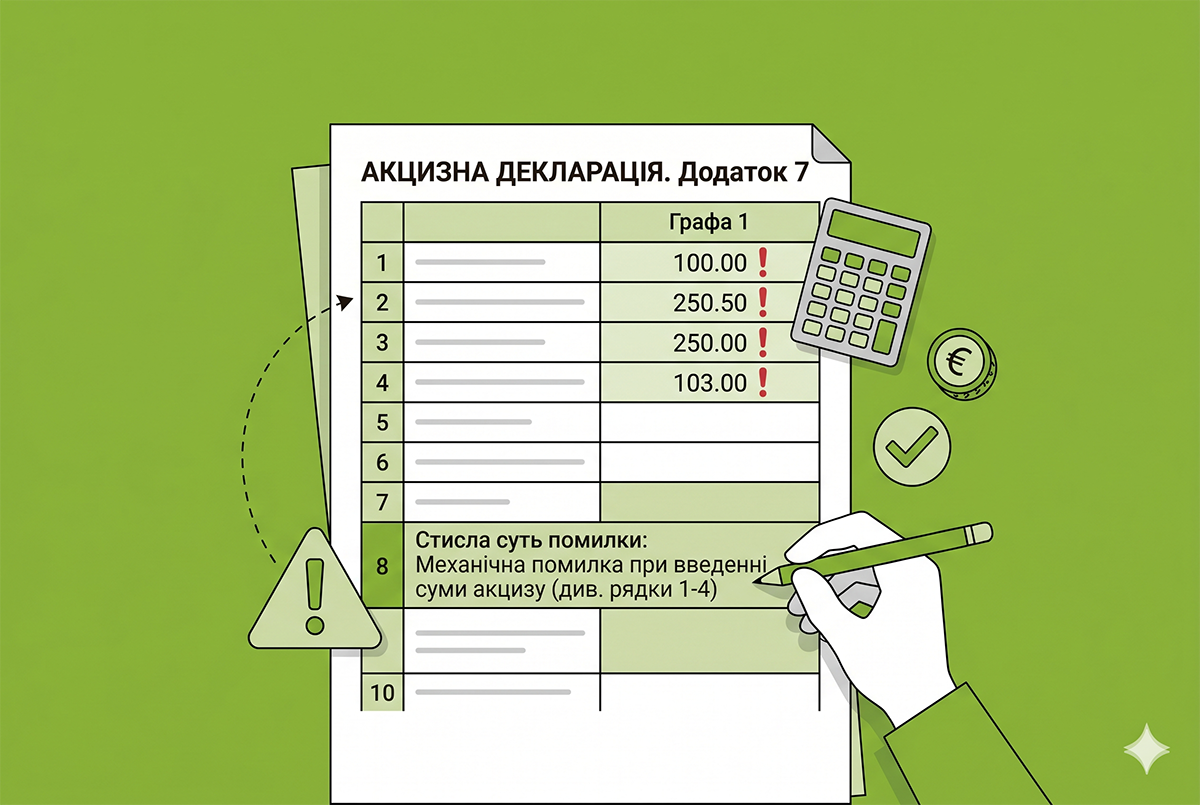

Виправлення помилок в акцизній декларації: де зазначати суть помилки

Податківці вказали, що у рядку 8 додатка 7 стисло зазначається суть помилки, чисельні показники якої відображаються у рядках 1 – 4 відповідної графи додатка 7

18.05.202668

Несвоєчасна реєстрація РК до ПН на зменшення: як визначається дата початку нарахування штрафів

Розрахунок штрафів за порушення граничних термінів, встановлених для реєстрації РК до ПН на зменшення суми компенсації вартості товарів/послуг їх постачальнику здійснюється з дати отримання такого РК отримувачем товарів

12.05.2026184

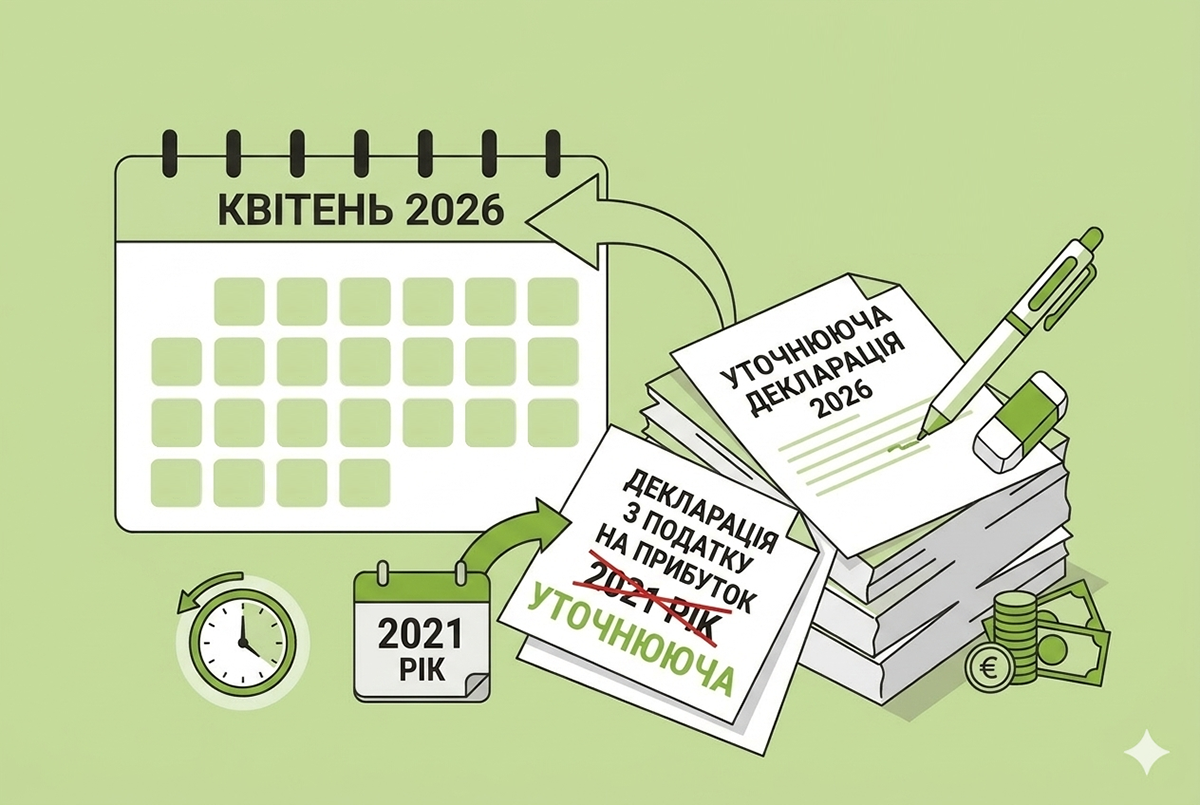

Виправлення помилок в декларації з податку на прибуток: за який строк можна відкоригувати у 2026 році

Платники податку на прибуток у 2026 році все ще можуть виправляти помилки, допущені, зокрема, у 2021 році. Про це розповіли податківці у своєму розʼясненні

12.05.2026186

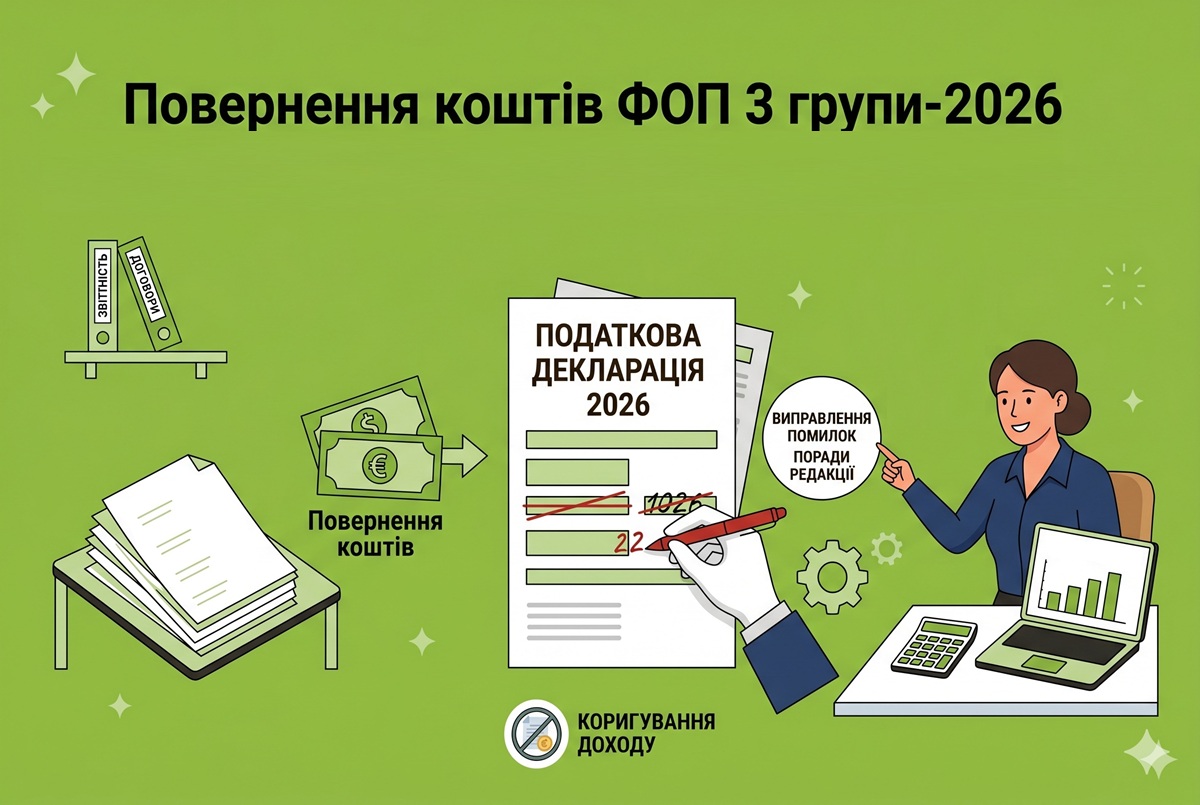

Повернення коштів ФОП 3 групи-2026: як правильно скоригувати дохід у декларації

ФОП отримав кошти від клієнта у січні (перший квартал), а повернення відбулося у квітні (другий квартал). Як декларувати дохід за перший квартал — з урахуванням повернення чи без?

04.05.20262 425

Отримання авансу та його повернення в різних кварталах: що з доходом ФОПа на 3 групі єдиного податку

Якщо аванс надходив в один період, а повернений в інший, ФОП 3-ї групи включає його до доходу в період надходження коштів. У періоді повернення підприємець зобов'язаний здійснити перерахунок

01.05.202673

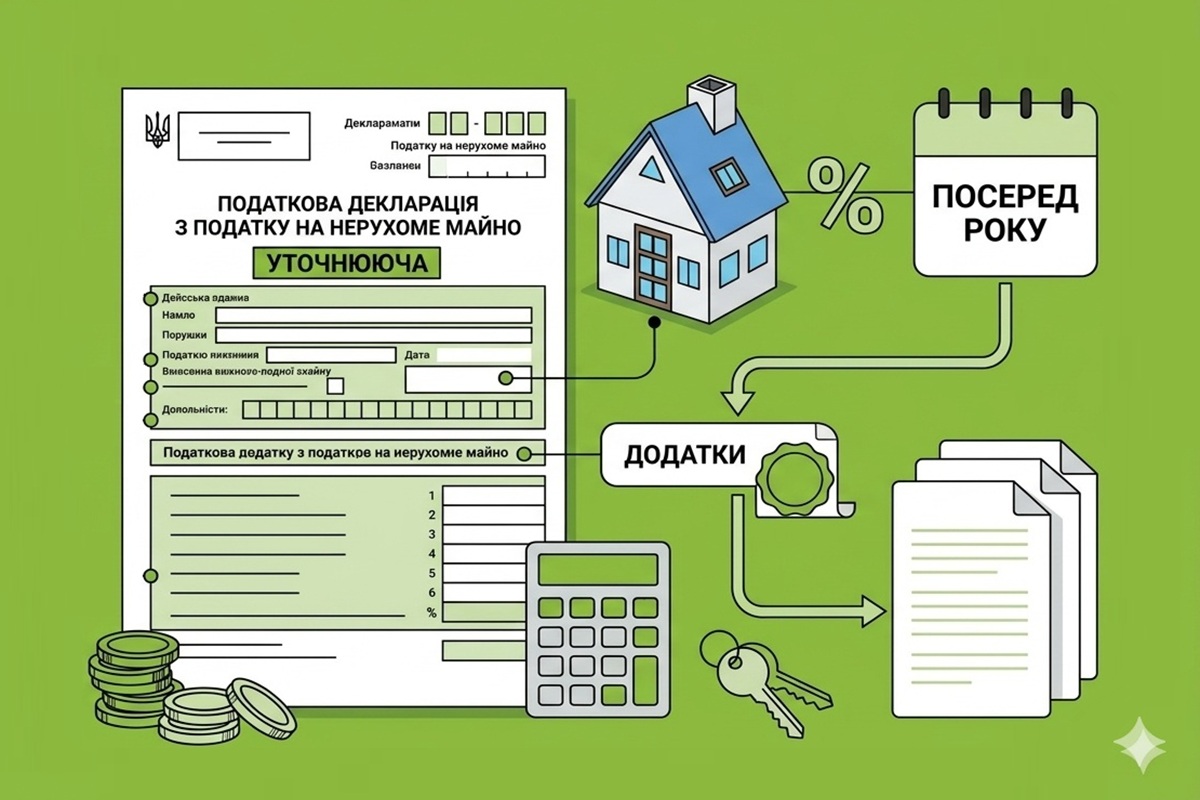

Зміна ставки податку на нерухоме майно посеред року: як заповнити уточнюючу звітність

Для уточнення податку на нежитлову нерухомість подають «Уточнюючу» декларацію. Рядок 2.1 — дані зі звітної, без окремих граф. У 2.2 — ті ж показники, але з новою ставкою, перерахованою сумою та поквартальними значеннями. Інші об’єкти — аналогічно або без змін

30.04.202658

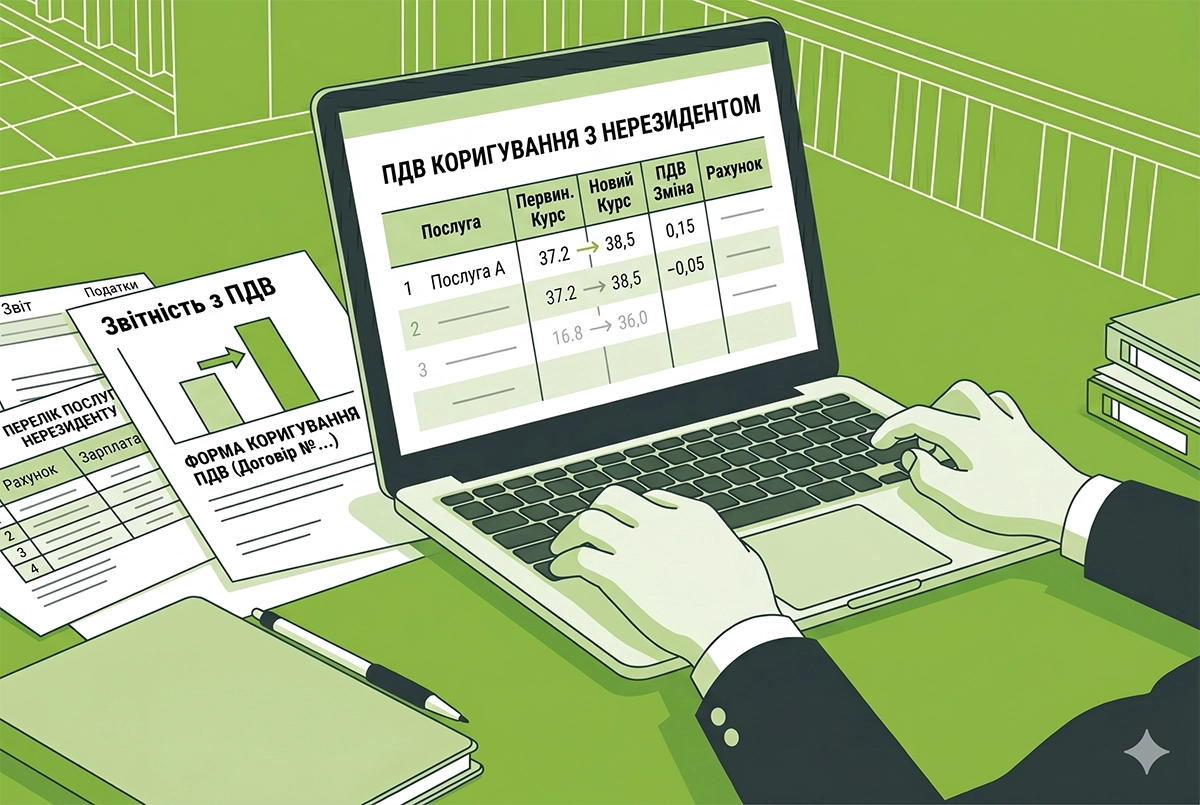

ПДВ і курс НБУ: коригування при зміні вартості або номенклатури послуг нерезиденту

Перерахунок податкового зобов’язання з ПДВ здійснюється за валютним (обмінним) курсом Національного банку України, що діє на дату складання розрахунку коригування

29.04.2026128

Виправлення помилок у звітах №1-ВП та №1-ОП-2026: розʼяснення від ДПС

Для виправлення помилок у звітах №1-ВП і №1-ОП суб’єкт господарювання подає: «Звітний новий» – до закінчення граничного строку за той самий період; «Уточнений» – після закінчення граничного строку

28.04.202641

Виправлення помилок в декларації з податку на нерухоме майно: розʼяснення від ДПС

Платник може виправити помилку в декларації з податку на вказано код типу об’єкта нерухомості, що призвело до збільшення/зменшення суми податкового зобов’язання

27.04.202693

Коригування від’ємного значення ПДВ у додатку 2 до декларації: як врахувати РК на зменшення

У разі складання РК до ПН/ аркуша коригування на зменшення суми компенсації вартості товарів / послуг сума від’ємного значення зменшується за відповідним контрагентом і таке зменшення враховується у поточному звітному (податковому) періоді

21.04.2026458

Помилки у нотаріальних актах: інструкція з відновлення юридичної сили документів

Виправлення технічної помилки в тексті нотаріального документа здійснює виключно той нотаріус або державна нотаріальна контора, які вчинили відповідну нотаріальну дію та оформили документ

16.04.202659

Останні новини

- Громадяни які змінили особисті дані (прізвище, ім’я, по батькові, місце проживання тощо), зобов’язані повідомити про це податкові органи протягом одного місяця. Оновити персональні дані можна через «Електронний кабінет платника»Сьогодні 15:492

- За даними ПФУ станом на 1 липня 2026 року в Україні 9,98 млн пенсіонерів. Їх кількість з початку року зменшилася на 190,5 тисяч – більше, ніж за весь 2025 рік. Середня пенсія становить 7 273 грн. Кожен четвертий пенсіонер отримує близько 3,5 тисячі грн.Сьогодні 15:0638

- Навчання до 01.01.2004 зарахують у страховий стаж за умови навчання за денною формою здобуття освіти, навчання після 01.01.2004 – за умови сплати страхових внесків на умовах добровільної участі у системі загальнообов’язкового державного пенсійного страхуванняСьогодні 14:5242

- Станом на 21 липня до переліку заборон включено 223 нові сервіси таких компаній: ТОВ «Група компаній «Іннотех», Головний центр інформтехнологій та метеообслуговування авіації, ТОВ «Труконф», ТОВ «Політерм»ВажливоСьогодні 14:4684

- Суспільно корисні роботи під час воєнного стану мають відновити повноцінне функціонування інфраструктури громади та її безпеки. Громадські роботи це насамперед роботи соціального спрямування, що відповідають потребам територіальної громадиСьогодні 14:1126

- Якщо під час звіряння у працівника відображається статус «у розшуку», роботодавець не уповноважений змінювати чи скасовувати цей статус. Його завдання – відобразити актуальні облікові дані та виконати вимоги Порядку №1487 щодо ведення військового облікуСьогодні 13:5368

- В Україні пропонують законодавчо врегулювати проходження військової служби під час вагітності, а також надати додаткові гарантії військовослужбовцям, які самостійно виховують дітей або проходять службу разом із другим із батьківСьогодні 13:2925

- Мінекономіки презентувало проєкт Закону України «Про таксономію сталих видів економічної діяльності та сталі інвестиції», який сприятиме залученню сталих інвестицій, необхідних для післявоєнного відновлення країни та інтеграції України до внутрішнього ринку ЄССьогодні 13:0728

- За ІІ квартал 2026 року митниця забезпечила 220,9 млрд грн надходжень до бюджету – це найвищий квартальний показник за останні роки. Загальний товарообіг України у ІІ кварталі 2026 року зріс до 36,8 млрд доларів США. Однак імпорт в 2,5 рази перевищує експортСьогодні 12:5536

- Право на збільшення виплати виникло раніше, та перерахунок провели пізніше чи необхідні документи були подані із запізненням, тож після перерахунку пенсіонер отримує не лише підвищену пенсію, а й компенсацію за період, коли мав право на більшу виплатуСьогодні 12:3349

- Мінекономіки планує реформувати сферу торговельних марок за стандартами ЄС! Три нові законопроєкти повністю змінюють правила реєстрації та захисту брендів. Яка доля цих проєктів під час перезавантаження Уряду, яких змін чекати – дізнайтесь даліАналітикаСьогодні 12:3078

- Держфінмоніторинг за перше півріччя 2026 року передав правоохоронцям утричі більше матеріалів щодо підозрілих фіноперацій, ніж за аналогічний період торік. Але, за словами Гетманцева, це тільки початок шляху для повного очищення фінансового секторуСьогодні 12:0932

- За минулий тиждень за програмою «Доступні кредити 5-7-9%» бізнес отримав 506 пільгових кредитів на загальну суму 1,7 млрд грн, з початку 2026 – 22 062 кредити на 102,9 млрд грн, а за час дії воєнного стану в Україні видано 122 224 кредити на 475,4 млрд грнСьогодні 11:4624

- Службовий лист є основним засобом ділової комунікації юросіб між собою та з громадянами. Розглянемо в цій статті (із зразками), як скласти службовий лист і на що треба звернути увагу при його оформленні та опрацюванніАналітикаСьогодні 11:30656

- У ВРУ зареєстровано проєкт Закону №15417 про зарахування до страхового стажу періоду відпустки без збереження зарплати через евакуацію. Пропонується враховувати цей час (до 36 місяців) незалежно від сплати внесків для захисту пенсійних правСьогодні 11:2860

- СПО профспілок оприлюднив проєкт змін щодо робочого часу осіб у сфері автоперевезень. Документ упроваджує поняття «самозайнятий водій» та «мобільний працівник», а також нові штрафи за порушення обліку праці, відпочинку й використання тахографівСьогодні 11:07114

- НБУ пропонує запровадити нові правила моніторингу платіжних операцій: проєкт положення зобов'язує банки та платіжні установи впровадити системи аналізу поведінки клієнтів для своєчасного виявлення підозрілих операційСьогодні 10:52270

- Суд може ухвалити рішення про визнання особи недієздатною, якщо буде доведено, що через хронічний чи стійкий психічний розлад людина не здатна усвідомлювати наслідки своїх дій або самостійно контролювати свою поведінкуСьогодні 10:3176

- Митниця змінила код УКТ ЗЕД вже після продажу ввезеного товару. ДПС у ІПК розповіла імпортеру, як відкоригувати податкові накладні з проданого товару і коли відображати податковий кредит за доплаченим ПДВ в декларації з ПДВАналітикаСьогодні 10:30768

- Завжди потрібні для оформлення: документ, що посвідчує особу; заява встановленої форми; свідоцтво про народження дитини; документи, що підтверджують повноваження опікуна, піклувальника чи усиновлювача (за потреби); реквізити рахунку для виплати допомогиСьогодні 10:0446

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- ЗМІНИ у ВІДРЯДЖЕННІ по Україні та за кордон! Нові правила оформлення транспортних документів: діють з 1 січня. Нові правила в’їзду до країн Європи з 4 кварталу 2026+плата 20євро+набір документів для оформлення дозволу

Лектор: Мойсеєнко Т.

22 липня, середа - Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Добрий день. Прошу уточнити згідно якого законодавчого акту "категорично заборонено перераховувати кошти на особисту банківську (зарплатну) картку працівника після дати його смерті"?.Припинення трудових відносин та виплати у зв'язку зі смертю мобілізованого працівника за кордоном (аудіоверсія)

- все як завжди, їх кидає з боку в бік, а ми тут нервуємо та документи переробляємо....Мінекономіки відкликало новину про створення координаційного центру з бронювання: постанови КМУ ще немає

- Коли вже буде та клята квартальна звітність, нащо вона потрібна взагалі!!?? Здавали помісячно і вседобре було!!! А тепер чекай, поки з'явиться!!! Дратують ці приймачі нових законів - думають не головоюНові форми єдиної звітності з ПДФО, ВЗ та ЄСВ-2026: ДПС вже розробила проєкти е-форматів