Визначення терміну «Реалізація підакцизних товарів (продукції)»

Реалізація підакцизних товарів (продукції)

Реалізація підакцизних товарів (продукції)

- Реалізація підакцизних товарів (продукції) - будь-які операції на митній території України, що передбачають відвантаження підакцизних товарів (продукції) згідно з договорами купівлі-продажу, міни, поставки та іншими господарськими, цивільно-правовими договорами з передачею прав власності або без такої, за плату (компенсацію) або без такої, незалежно від строків її надання, а також безоплатного відвантаження товарів, у тому числі з давальницької сировини, реалізація суб’єктами господарювання роздрібної торгівлі підакцизних товарів.

Реалізація пального або спирту етилового для цілей розділу VI цього Кодексу - будь-які операції з фізичної передачі (відпуску, відвантаження) пального або спирту етилового з переходом права власності на таке пальне або спирт етиловий чи без такого переходу, за плату (компенсацію) чи без такої плати на митній території України з акцизного складу/акцизного складу пересувного:

до акцизного складу;

до акцизного складу пересувного;

для власного споживання чи промислової переробки;

будь-яким іншим особам.

Поняття "реалізація спирту етилового" застосовується виключно для суб’єктів господарювання, що здійснюють діяльність з виробництва спирту етилового.

Не вважаються реалізацією пального операції з фізичної передачі (відпуску, відвантаження) пального на митній території України:

у споживчій тарі ємністю до 5 літрів (включно), крім операцій з реалізації такого пального його виробниками;

при використанні пального суб'єктами господарювання, які не є розпорядниками акцизного складу/акцизного складу пересувного, що передано (відпущено, відвантажено) платником акцизного податку таким суб'єктам господарювання виключно для потреб власного споживання чи промислової переробки.

На період дії правового режиму воєнного стану, надзвичайного стану не вважаються реалізацією пального:

операції з фізичної передачі (відпуску, відвантаження) пального на митній території України, що здійснюються у зв’язку з примусовим відчуженням або вилученням такого пального для потреб держави відповідно до Закону України "Про передачу, примусове відчуження або вилучення майна в умовах правового режиму воєнного чи надзвичайного стану", за умови якщо у майбутньому його попереднім власником або уповноваженою ним особою не буде здійснено заходів щодо отримання компенсації за примусово відчужене або вилучене пальне;

операції з фізичної передачі (відпуску, відвантаження) пального на митній території України, що здійснюються у зв’язку з його передачею Збройним Силам України та добровольчим формуванням територіальних громад, Національній гвардії України, Службі безпеки України, Службі зовнішньої розвідки України, Державній прикордонній службі України, Міністерству внутрішніх справ України, Управлінню державної охорони України, Державній службі спеціального зв’язку та захисту інформації України, іншим утвореним відповідно до законів України військовим формуванням, їх з’єднанням, військовим частинам, підрозділам, установам або організаціям, що утримуються за рахунок коштів державного бюджету, для потреб забезпечення оборони держави, органам місцевого самоврядування, а також на користь центрального органу виконавчої влади, що забезпечує формування та реалізує державну політику у сфері цивільного захисту, сил цивільного захисту та/або закладам охорони здоров’я державної, комунальної власності, та/або структурним підрозділам з питань охорони здоров’я обласних, Київської та Севастопольської міських державних адміністрацій без попереднього або наступного відшкодування їх вартості;

операції з фізичної передачі (відпуску, відвантаження) пального на митній території України як гуманітарної допомоги у порядку, встановленому Кабінетом Міністрів України.

До власного споживання також відносяться операції із заправлення пальним за договорами підряду при одночасному виконанні таких умов:

а) замовники за договорами підряду не здійснюють реалізацію пального іншим особам, крім реалізації бензолу поза межами митної території України в митному режимі експорту;

б) заправлення здійснюється в паливний бак машин, механізмів, техніки та обладнання для агропромислового комплексу, паливний бак транспортних засобів спеціального призначення або паливний бак спеціального обладнання чи пристрою, які:

призначені для виконання робіт на землях сільськогосподарського або лісового призначення, на землях, наданих гірничим підприємствам для видобування корисних копалин та розробки родовищ корисних копалин, а також для виконання робіт з будівництва доріг;

належать іншим особам;

виконують роботи протягом строку дії договору підряду виключно на зазначених у цьому пункті землях, що перебувають у власності або користуванні замовника;

в) транспортні засоби, що здійснюють заправлення в паливний бак машин, механізмів, техніки та обладнання для агропромислового комплексу, у паливний бак транспортних засобів спеціального призначення або в паливний бак спеціального обладнання чи пристрою, зазначені в підпункті "б" цього підпункту, повинні бути обладнані витратомірами-лічильниками на кожному місці відпуску пального наливом з такого транспортного засобу.

Реалізація суб’єктами господарювання роздрібної торгівлі підакцизних товарів - продаж пива, алкогольних напоїв, тютюнових виробів, тютюну, промислових замінників тютюну та рідин, що використовуються в електронних сигаретах, безпосередньо громадянам та іншим кінцевим споживачам для їх особистого некомерційного використання незалежно від форми розрахунків, у тому числі на розлив у ресторанах, кафе, барах, інших об’єктах громадського харчування.

Для цілей оподаткування акцизним податком з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів зіпсовані, знищені товари, або товари, наявність чи місцезнаходження яких не підтверджено таким суб’єктом господарювання, у тому числі товари, нестача яких виявлена за результатами інвентаризації, проведеної суб’єктом господарювання роздрібної торгівлі (у тому числі на вимогу контролюючого органу, надану згідно з підпунктом 20.1.9 пункту 20.1 статті 20 цього Кодексу під час перевірки контролюючим органом), вважаються проданими безпосередньо громадянам та іншим кінцевим споживачам для їх особистого некомерційного використання. Ця норма не застосовується до випадків, передбачених пунктом 216.3 статті 216 цього Кодексу;

Не вважаються реалізацією підакцизних товарів операції з реалізації відповідно до кримінального процесуального законодавства України підакцизних товарів, визначених частиною сьомою статті 293 Митного кодексу України, що здійснюються особами, зазначеними у пункті 212.2-1 статті 212 цього Кодексу.

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Акциз»

Повірка рівнеміра на акцизному складі: ДПС пояснила правила заповнення коригуючої довідки

У разі повірки рівнеміра розпорядник акцизного складу має подати коригуючу довідку 1 із заповненням таблиць 1 та 4. Якщо роботи стосуються лише рівнеміра, інформація про стаціонарний резервуар у таблиці 1 дублюється з попередньої основної довідки

22.06.2026261

Зміна розпорядника акцизного складу у 2026 році: алгоритм дій від ДПС

ДПС роз’яснила алгоритм дій при зміні розпорядника акцизного складу. Новий власник має зареєструвати склад, а попередній — скласти акцизну накладну на залишки пального, анулювати лічильники та подати заяву на скасування реєстрації складу в СЕАРП та СЕ

22.06.202669

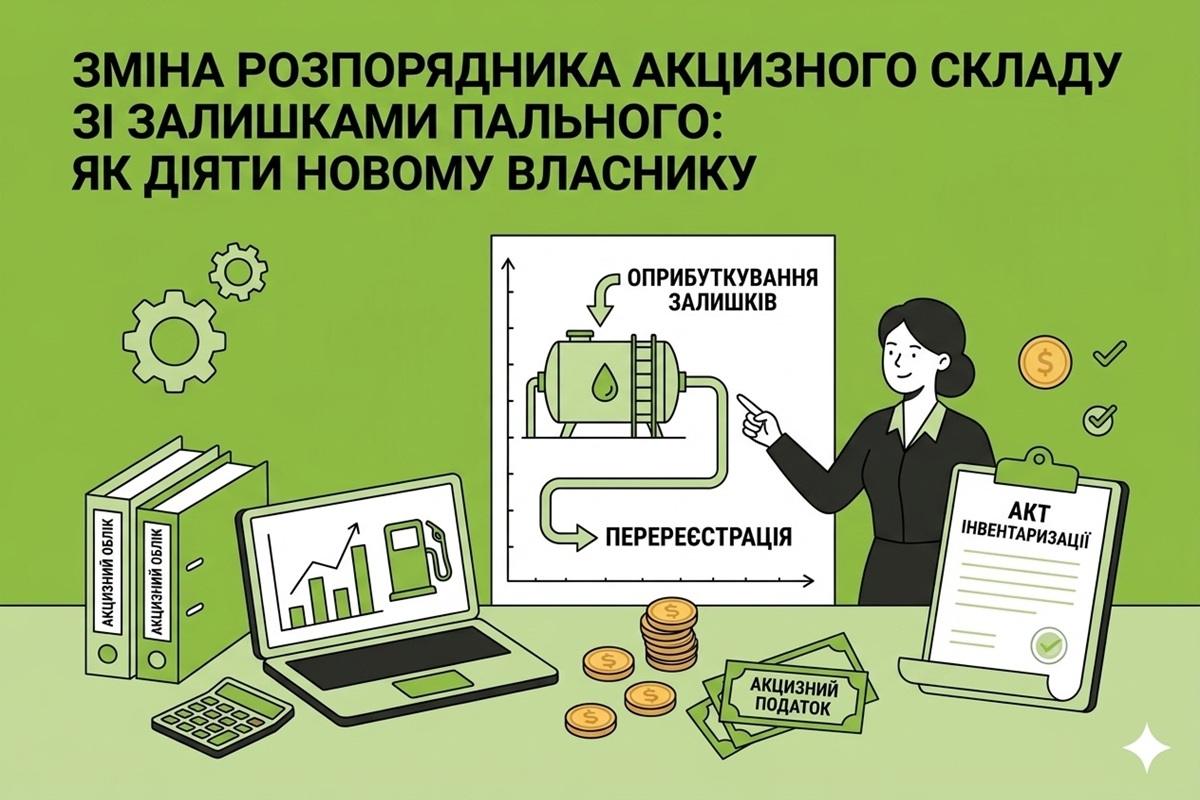

Зміна розпорядника акцизного складу зі залишками пального: як діяти новому власнику

ДПС нагадує, що при зміні розпорядника акцизного складу із залишками пального новий власник має зареєструвати склад до анулювання старої реєстрації

19.06.2026190

Ліцензія на зберігання пального-2026: роз'яснення ДПС щодо винятків та пільг

ДПС роз'яснила правила ліцензування зберігання пального за Законом №3817-IX. Особливості роботи без ліцензії з тарою до 60 літрів, звільнення від ліцензування для бюджетників та умови заправки генераторів під час війни

19.06.2026228

22 червня – останній день подання податкової звітності за травень 2026 року

22 червня потрібно буде подати податкову звітність за травень 2026 року. Зокрема, єдину звітність з ПДФО, ВЗ та ЄСВ (юрособам) та декларації з ПДВ, акцизу тощо. Але зробити це можна й після війни, якщо зараз немає такої можливості

19.06.20262 1513

Що зміниться для бізнесу у 2027 р. через нову мінзарплату 9546 грн: зарплати, податки, штрафи, інші наслідки

Від розміру мінімальної зарплати залежать не тільки витрати на оплату праці, але й розмір деяких податків, а також штрафи за порушення трудових відносин та показники за нормами ПКУ. Про те, наскільки вони зростуть у 2027 році, читайте у статті

17.06.20262 695

Ліцензія на тютюн та електронні сигарети за однією адресою: правила ДПС

Якщо кілька підприємців продають тютюн або рідини для електронних сигарет за однією адресою, кожен із них зобов’язаний придбати окрему ліцензію. ДПС наголошує, що наявність спільного місця торгівлі не звільняє від індивідуального оформлення документів

16.06.2026270

30 червня – останній день сплати податків за травень 2026 року

За даними ДПС, 30 червня є граничним терміном сплати податкових зобов’язань платниками податків за травень 2026 року. Але ті, хто поки що не має можливості сплатити податки та підтвердили це, зможуть сплатити після закінчення війни

15.06.202686

ВРУ відхилила законопроєкт про додатковий контроль тютюнової сировини: позиція Європейської Бізнес Асоціації

Верховна Рада відхилила законопроєкт №14245 щодо контролю обігу тютюнової сировини. Європейська Бізнес Асоціація привітала це рішення, зазначивши, що документ міг обмежити конкуренцію та створити зайве навантаження через дублювання системи еАкциз

12.06.202656

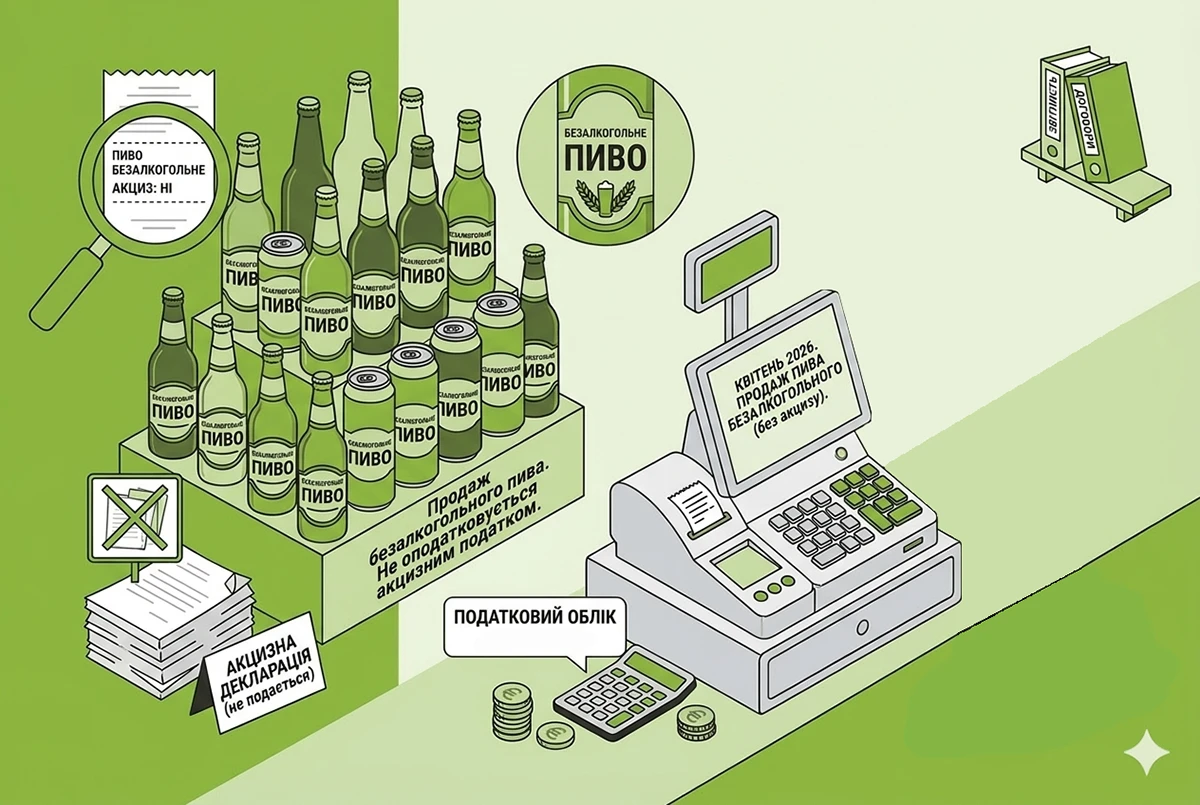

Продаж пива безалкогольного: чи сплачувати акциз

Операції з реалізації суб'єктами господарювання роздрібної торгівлі товарів, які не належать до підакцизних, зокрема пива безалкогольного, акцизним податком не оподатковуються

09.06.202680

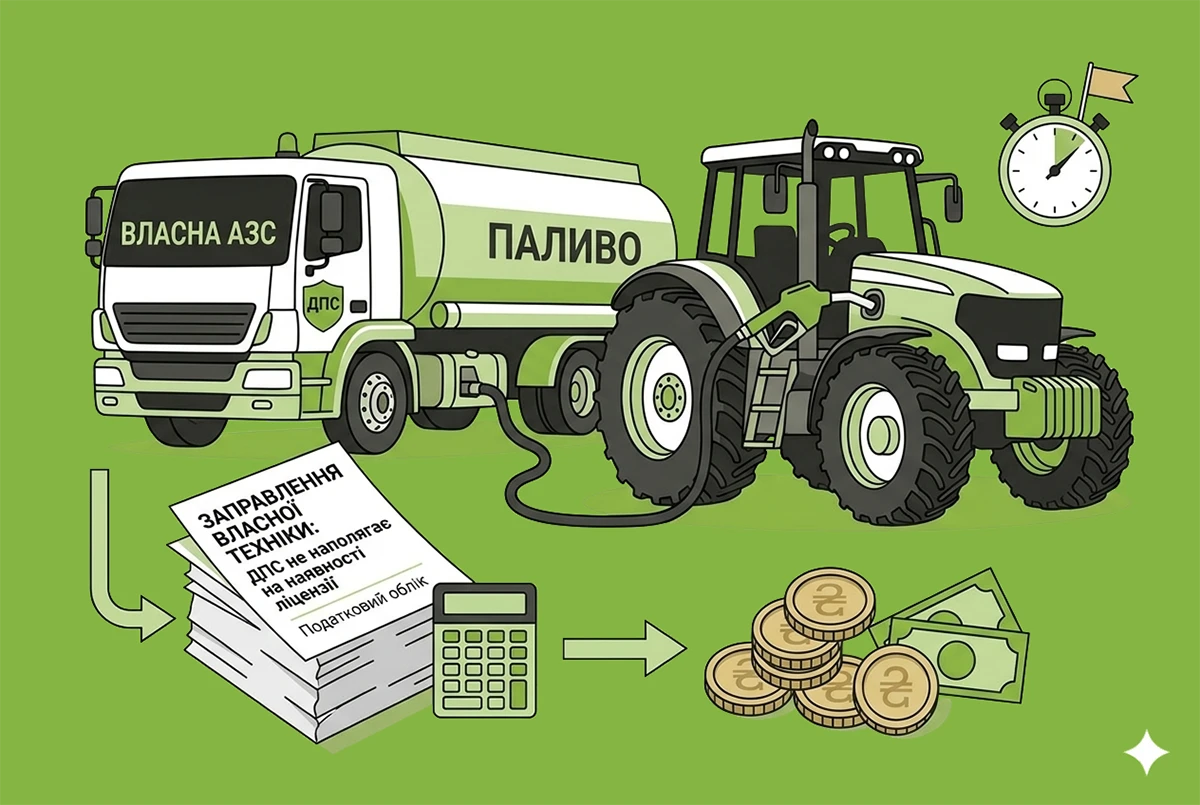

Чи потрібна ліцензія на автоцистерну для заправлення власної техніки: ДПС вважає, що ні

Підприємство має стаціонарні ємності для зберігання пального і відповідну ліцензію на право зберігання пального. Чи потрібна додаткова ліцензія для зберігання пального в автоцистерні, яка їздить і заправляє техніку в полях? ДПС на цьому не наполягає

08.06.20261 252

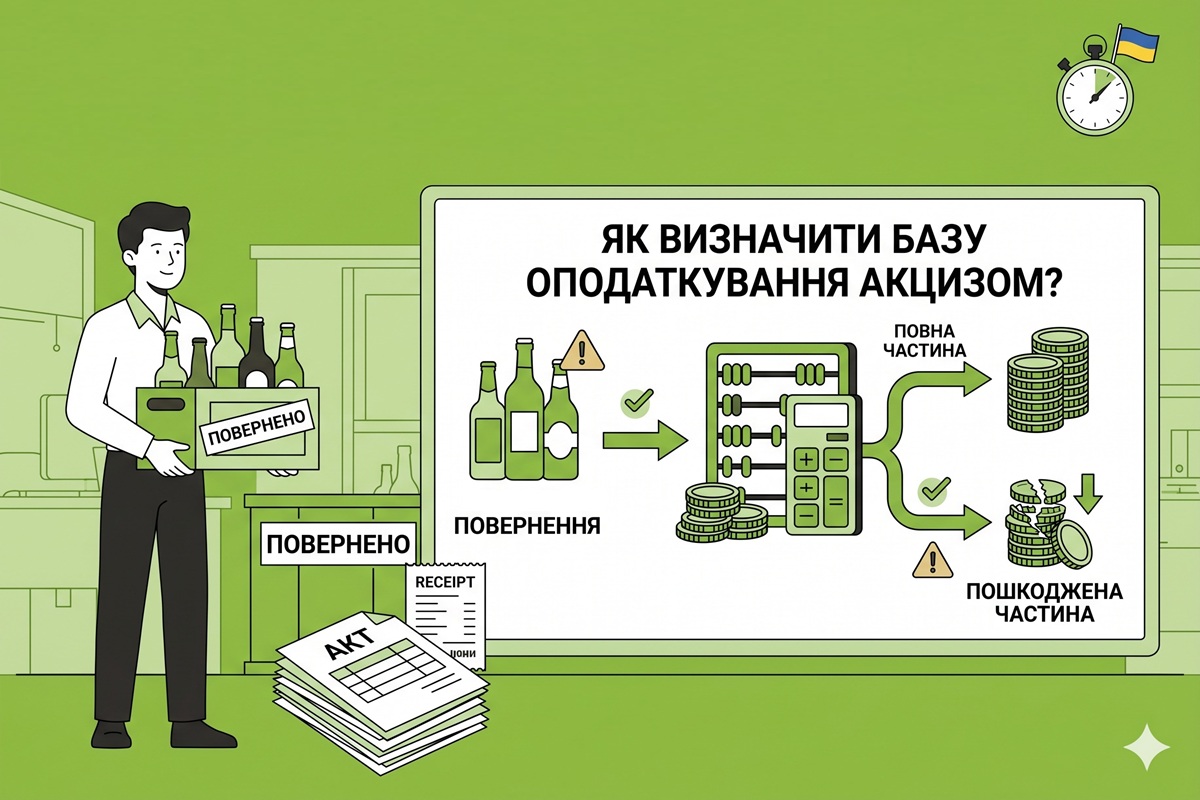

Повернення алкоголю та пива: як визначити базу оподаткування акцизом

У разі повернення громадянами та іншими кінцевими споживачами пива, алкоголю, які реалізовані суб’єктами господарювання роздрібної торгівлі, база оподаткування акцизним податком зменшується на вартість повернутих товарів

04.06.202645

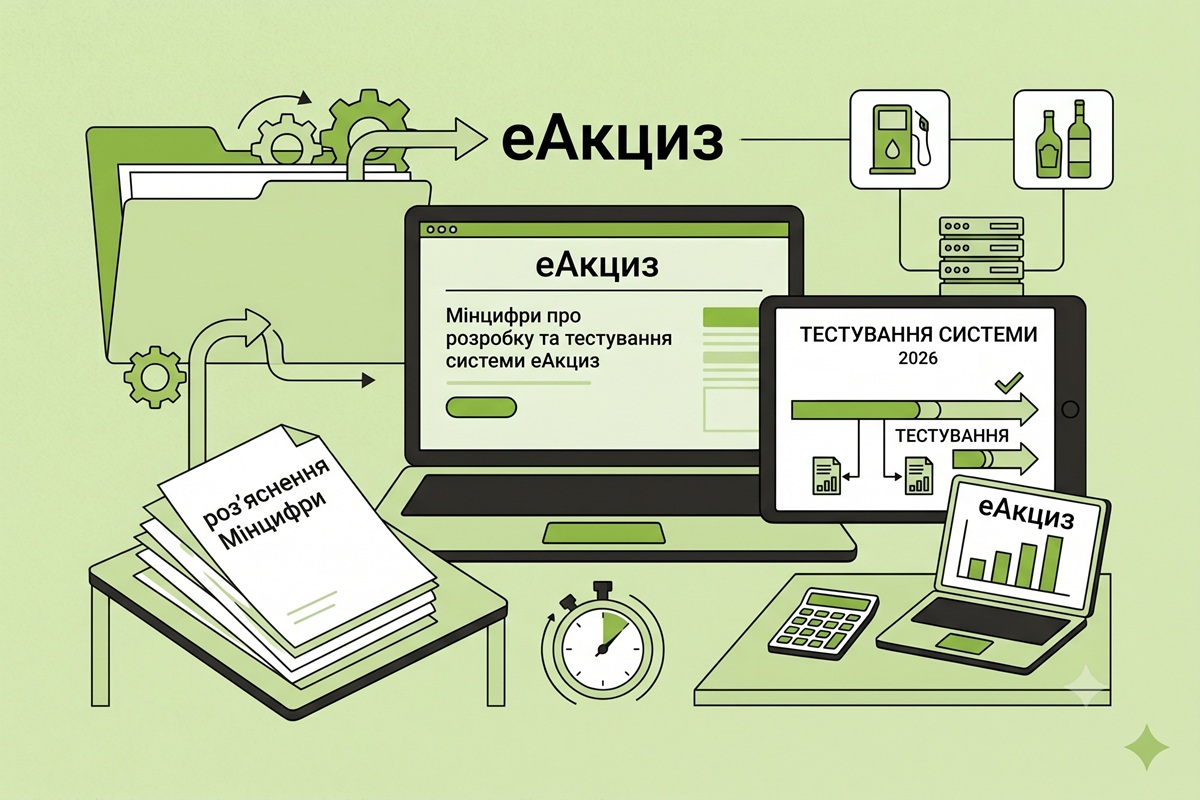

еАкциз-2026: розʼяснення Мінцифри про розробку та тестування системи

Програмне забезпечення розроблене відповідно до держвимог. еАкциз запущено в тестовому режимі за вимогами закону: компанії-лідери вже працюють із системою, згенеровано тисячі електронних марок, а деякі супермаркети успішно просканували їх на касах

04.06.2026609

Помилковий розподіл за видами підакцизної продукції в декларації з акцизу: яким буде штраф

Якщо помилковий розподіл за видами підакцизної продукції між рядками 1.1 – 1.5 додатка 5 до декларації за однаковим кодом КАТОТТГ за графою «Вартість» не вплинув на суму податкових зобов’язань, фінансова відповідальність не застосовується

03.06.202669

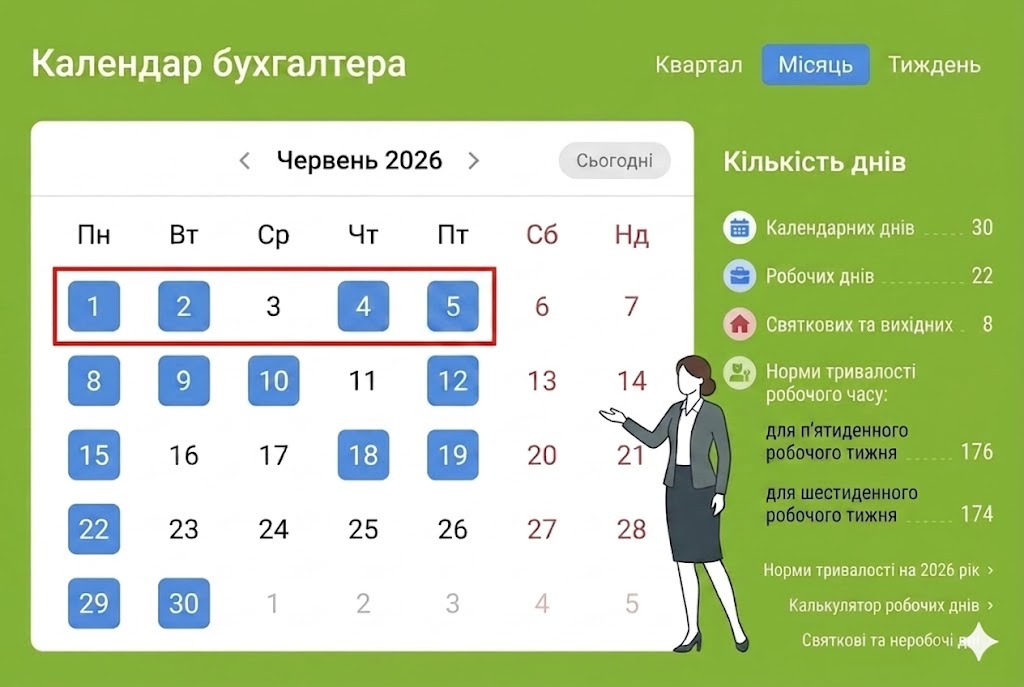

Календар бухгалтера на 01 – 05 червня 2026 року: усі строки звітування та сплати податків

«Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на перший тиждень червня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

30.05.20262 687

«Акцизи» №04(92) | 28.05.2026 р.

Дев'яносто другий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

28.05.20262

Одиниці обліку пального та спирту етилового в CЕАРП та СЕ: розʼяснення від ДПС

Одиницею обліку обсягів пального в системі електронного адміністрування реалізації пального та спирту етилового є літри, приведені до температури 15° C, – для пального та декалітри 100-відсоткового спирту, приведені до температури 20° C, – для спирту етилового

22.05.202633

Мінімальні зарплати працівників торговців підакцизкою-2026: нагадування від ДПС

Податківці навели вимоги щодо мінімального розміру заробітної плати у сфері роздрібної торгівлі алкоголем, тютюном, рідинами для електронних сигарет та пальним для 2026 року. Про це докладніше у новині

20.05.202699

20 травня – останній день подання податкової звітності за квітень 2026 року

20 травня потрібно буде подати податкову звітність за квітень 2026 року. Зокрема, єдину звітність з ПДФО, ВЗ та ЄСВ (юрособам) та декларації з ПДВ, акцизу тощо. Але зробити це можна й після війни, якщо зараз немає такої можливості

19.05.20261 908

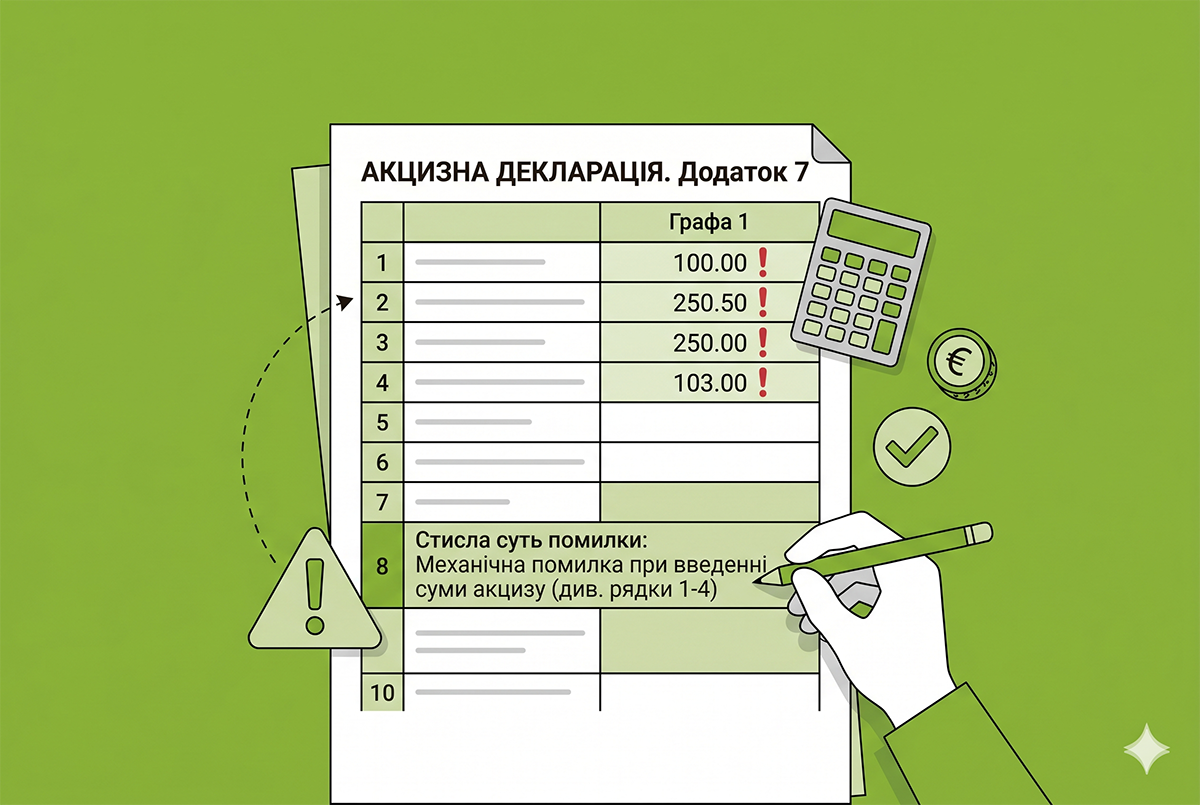

Виправлення помилок в акцизній декларації: де зазначати суть помилки

Податківці вказали, що у рядку 8 додатка 7 стисло зазначається суть помилки, чисельні показники якої відображаються у рядках 1 – 4 відповідної графи додатка 7

18.05.202648

Останні новини

- ПДВ-зобов'язання за ст. 199 ПКУ виникають, якщо ОЗ починають використовуватися в операціях, що не є об’єктом оподаткування або звільнені від нього. Тоді платник має нарахувати компенсуючі ПЗ з ПДВ пропорційно частці використання в неоподатковуваних операціяхСьогодні 20:0612

- Оновлено процеси для роботи з працівниками у кабінетах АІКОМ. Також внесено зміни в усі інструкції, щоб вони відповідали процесам. Докладніше про це у новиніСьогодні 19:507

- Підписаний Президентом Закон №4888-IX від 27.05.2026 суттєво розширює можливості для участі у закупівлях українських компаній, особливо МСП, та прибирає застарілу бюрократіюСьогодні 19:09145

- Зараз комісії по трудових спорах фактично не функціонують через воєнний стан. Тому особливого значення набуває судовий захист трудових прав. Тож роботодавцям необхідно ретельно дотримуватися вимог законодавства, а працівникам – знати механізми захистуСьогодні 18:4123

- ДПС надала рекомендації щодо формування, подання та тестування файлу SAF-T UA, аналіз його структури та вимог до якості даних. Також в них можна дізнатися про використання файлу під час е-аудиту, типові техпомилки, шляхи їх усуненняСьогодні 18:0522

- Мінекономіки затвердило наказом від 24.06.2026 №6954 нові критерії визначення підприємств важливими для економіки з метою бронювання. Їх текст ви можете знайти в цій новиніВажливоСьогодні 17:254 272

- Звільнення від ПДВ при ввезенні та постачанні оборонної продукції застосовується незалежно від того, яка саме особа та за рахунок яких джерел здійснює оплату. Навіть якщо закупівлю оплачує уповноважена особа іноземної держави, ПДВ-пільга повністю зберігаєтьсяСьогодні 17:0126

- Оновлення від 22.06.2026 р. стосується включення до переліку заборон всіх видів сервісів Яндексу, а також ViPNet та інших програм АТ «Інформаційні Технології і Комунікаційні Системи»Сьогодні 16:371 828

- Згідно з правилами державної програми, накопичені кошти кешбеку попередніх місяців та виплати кешбеку за червень 2026 року необхідно витратити до 30 червня 2026 року включноСьогодні 16:045651

- Податки не сплачуються, якщо одночасно виконуються дві умови: продаж здійснюється не частіше одного разу протягом календарного року; площа ділянки не перевищує норми безоплатної передачіСьогодні 15:5745

- Для низки роботодавців (для імпортерів, розробників ПЗ, компаній, що проводять клінічні випробування, та технічних партнерів) МОЗ встановило свій критерій щодо рівня оплати праці – не менше ніж мінімальна заробітна плата, помножена на коефіцієнт 4ВажливоСьогодні 15:4810 436

- Тривалий вплив вібрації може призвести до професійних захворювань. Найбільшу небезпеку становить робота з вібруючим інструментом без перерв, без технічного контролю обладнання та без засобів індивідуального захистуСьогодні 15:1530

- Слідством встановлено, що адвокат створив та координував діяльність організованої групи, учасники якої забезпечували роботу трьох онлайн-казино. Вони надавали доступ до азартних ігор у мережі Інтернет без ліцензійСьогодні 14:5444

- Саме по собі недосягнення сторонами згоди щодо істотних умов договору не є підставою для відмови в позові про визнання договору укладенимСьогодні 14:1351

- Працівникам або гіг-спеціалістам резидента Дія Сіті, які є застрахованими особами, лікарняні виплачуються незалежно від страхового стажу, в розмірі заробітної плати, з якої фактично сплачено страхові внескиСьогодні 13:47138

- Якщо працівник хоча б раз за ці 4 місяці вийшов на зв'язок (написав у месенджер, зателефонував, надіслав електронного листа), факт відсутності інформації зникає. Навіть якщо він не пояснив причини, факт контакту руйнує правову підставу для звільнення за прогулСьогодні 13:28125

- У спорах, що виникають із трудових правовідносин, зазначено, що виплачений працівнику аванс у рахунок майбутньої заробітної плати як засіб до існування не підлягає поверненню на підставі ст. 1215 ЦК України за відсутності рахункової помилкиСьогодні 13:0961

- Пенсіонерам, які виїхали з тимчасово окупованої території, пенсія виплачується за умови неодержання пенсійних виплат від органів пенсійного забезпечення рф. Строк перебування на тимчасово окупованій території не впливає на застосування цієї вимогиСьогодні 12:4582

- Тимчасово може бути недоступним: подання заяви на відстрочку за підставою інвалідності; оновлення даних про інвалідність онлайн та перевірка відповідних даних операторами ТЦК та СПСьогодні 12:10775

- Хмельницька обласна влада ініціювала введення додаткового критерію критичності для осіб, які займаються сільським господарством. Зокрема, підвищується планка земельного банку: з 50 до 100 гаСьогодні 12:01490

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Трансфертне ціноутворення в податковому обліку Як бухгалтеру працювати з трансфертною ціною: аналіз законодавства, рекомендації

Лектор: Самарченко О.Р.

25 червня, четвер - Фінансування будівництва : ризик-менеджмент або що досліджують органи БЕБ, податкові органи: актуальні тренди вперше вашій увазі буде запропонований докладний перелік практичних ситуацій, за яких замовник втрачає/безповоротно обтяжує проект

Лектор: Доценко-Білоус Н.О.

26 червня, пʼятниця - Реформування кадрового обліку та нова логіка кадрового адміністрування з 2 червня: ЄРК-КП, ISCO-08/ESCO, Обрій, кадровий ЕДО. Ризики та виклики, календар та план дій кадровика

Лектор: Мойсеєнко Т.

26 червня, пʼятниця - Вебінар «Співпраця з ФОП у 2026 році: легально та без податкових ризиків»

Лектор: Денис Шендрик, Каріна Кірова, Владислав Ковтуненко

26 червня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- пфффффффффф. очень интересно. Их даже еще не віплатили )))Кошти Нацкешбеку попередніх місяців слід витратити до 30 червня 2026 р.

- Доброго дня. Дякую за чудову статтю. Але якщо аванс сплачується чотирма рівними частинами поки товар їде до місця поставки, а не як в Сценарії 2, то як бути з курсом? По якому курсу відображати дохід від продажу товару якщо є 4 частини попередньої оплати. Дякую.Бухоблік експорту товару у 2026 році: правила визнання доходу та приклади бухгалтерських проведень

- Це виходить, що юр особа не може внести зміни щодо свої кведів через дію і доведеться йти до нотаріуса - платити гроші, щоб ... внести зміни в установчі документи, правильно розумію? Чи можливо є інфо щодо того, що внесення змін можна робити без нотар.завсвідчених документів ???Нова класифікація NACE 2.1-UA замість КВЕД 2010: опубліковано таблицю відповідності