Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Фінансова звітність»

Перехід на податок на прибуток посеред року: як подавати фінзвітність з декларацією

У разі переходу на загальну систему протягом року разом із декларацією необхідно подати фінансову звітність як за період перебування на спрощеній системі оподаткування, так і за звітний рік — з 1 січня по 31 грудня

06.07.202689

Декларація з прибутку за І півріччя 2026 року подано раніше фінзвітності: наслідки для платника від ДПС

Декларація вважається не прийнятою, якщо подана до фінзвітності. Квитанція №2 підтверджує результат автоматичного контролю заповнених відміток про додатки. Якщо звітність не збігається з відмітками, система автоматично відхиляє Декларацію після перевірки

02.07.2026241

Фінансова звітність за І півріччя 2026 р.: формати звітів, строки подання до Держстату і ДПС та важливі нюанси

Значна частина підприємств повинна щокварталу складати проміжну фінзвітність. Отже, вже час готувати фінзвітність за перше півріччя 2026 року для Держстату, Центру збору фінзвітності та ДПС. У статті нагадаємо, хто, як і в які строки має відзвітувати

02.07.20265 972

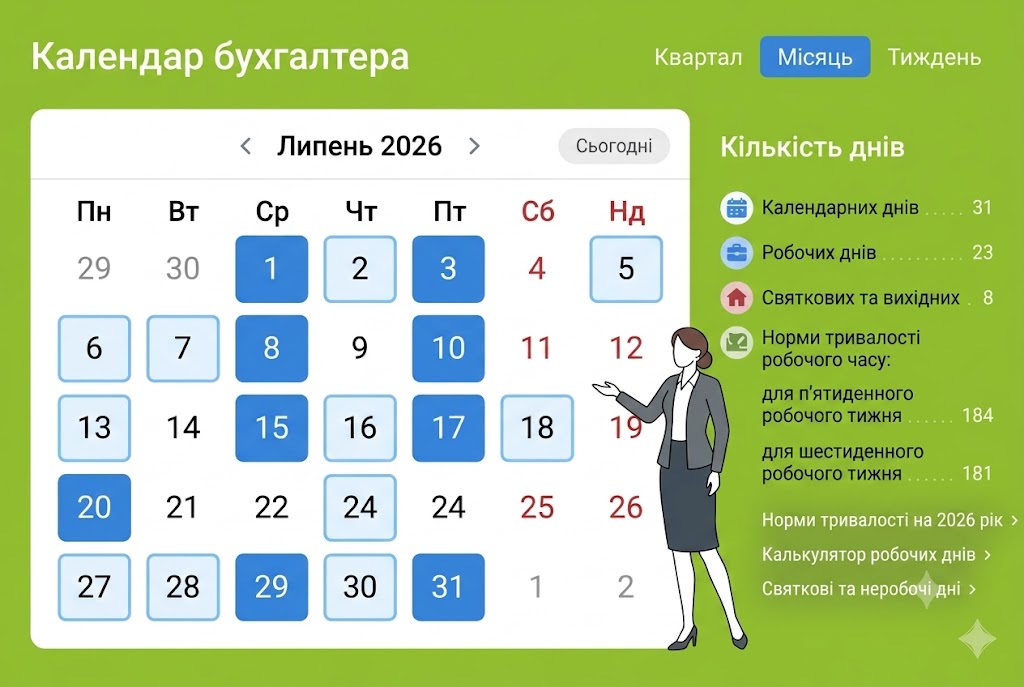

Календар бухгалтера на липень 2026 року: усі строки звітування та сплати податків

Оновлений план важливих дат для бухгалтерів на липень 2026 року: строки подання звітів та сплати податків на весь наступний місяць. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

26.06.20266 710

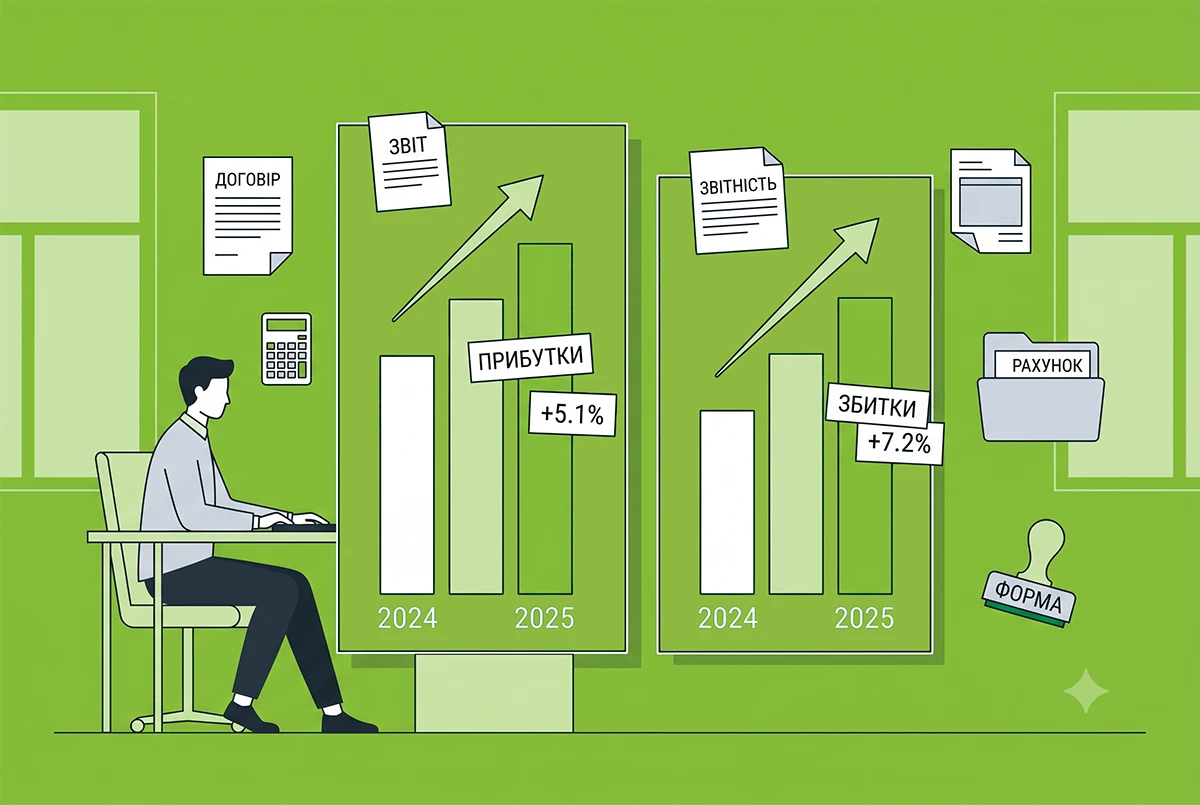

Фінрезультат великих і середніх підприємств за 2025 рік за даними Держстату з коментарем від Южаніної

Прибутки підприємств зросли на 5,1% у порівнянні із 2024 роком, водночас збитки зросли на 7,2% . Отже, в 2025 році темпи зростання прибутків та збитків практично зрівнялися, що свідчить про сповільнення економіки

22.06.2026127

Нове в бухобліку та фінзвітності для малого бізнесу – 2026: аналіз проєкту змін до НП(С)БО 25 від Мінфіну

Міністерство фінансів підготувало проєкт змін до НП(С)БО 25, форм спрощеної фінзвітності та до спрощеного Плану рахунків. Зміни вказують на те, що держава хоче бачити деталізовану структуру витрат та майна навіть у малого і мікробізнесу.

17.06.20265 199

«Бланки і звітність» №09(180) | 17.06.2026 р.

Сто вісімдесятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в цілому

17.06.202613

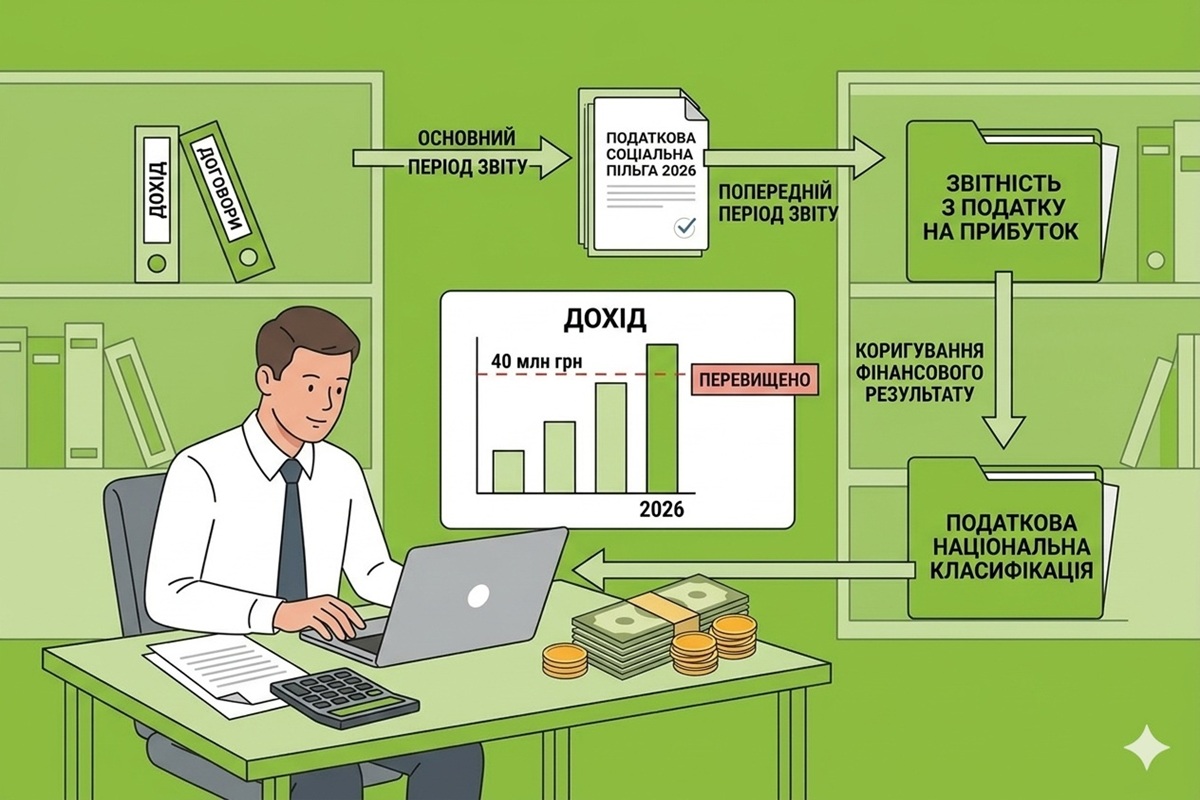

Як звітувати з податку на прибуток, якщо дохід у 2026 р. перевищив 40 млн грн: коментар до ІПК ДПС

У 2025 році дохід підприємства не досяг 40 млн гривень. Натомість у 2026 року підприємство вже перевищило цей ліміт. З якої дати починати застосовувати податкові різниці та коли треба подавати декларацію з податку на прибуток?

10.06.20262 700

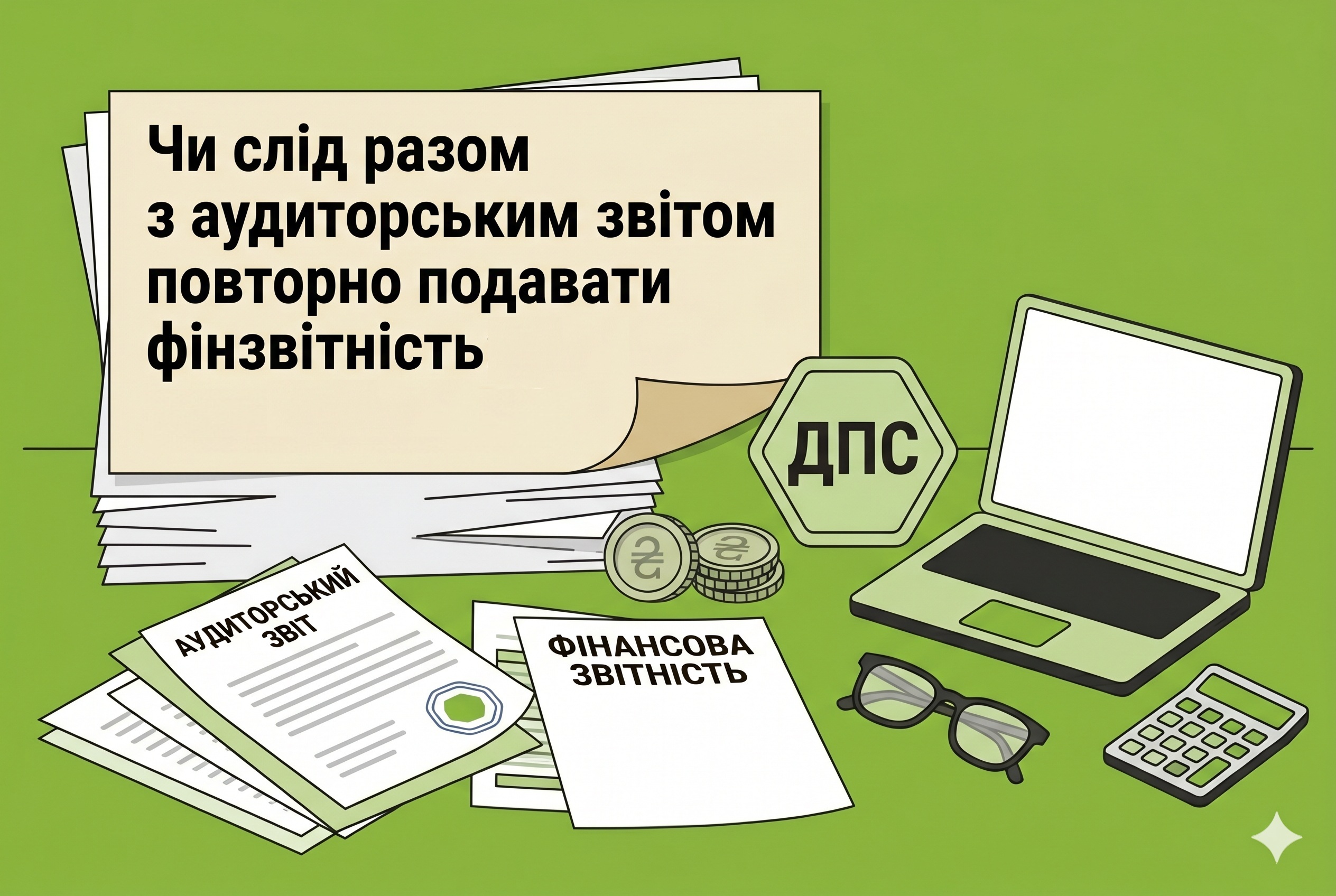

Чи слід разом з аудиторським звітом повторно подавати фінзвітність: деталі від ДПС для 2026 року

Необхідно подати разом з аудиторським звітом річну фінансову звітність у форматі XML за допомогою режиму «Введення звітності», навіть якщо комплект фінансової звітності було подано з річною Декларацією та показники не змінилися

08.06.20261491

Календар бухгалтера на 08 – 12 червня 2026 року: усі строки звітування та сплати податків

«Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на другий тиждень червня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

06.06.20263 188

Примусове списання коштів з рахунків: НБУ напрацював зміни

НБУ пропонує уточнити процедуру накопичення коштів на рахунку платника, якщо їх немає або недостатньо для виконання платіжної інструкції стягувача

05.06.202679

Оприлюднення фінансової звітності та звіту аудитора за 2025 рік: строки, порядок і пільги під час війни

Оприлюднювати річну фінансову звітність і аудиторський висновок повинні не всі юрособи. Для кого це є обов’язком, які діють строки у 2026 році і чи відрізняються вони від торішніх — розглянемо в нашій статті

04.06.20265 5672

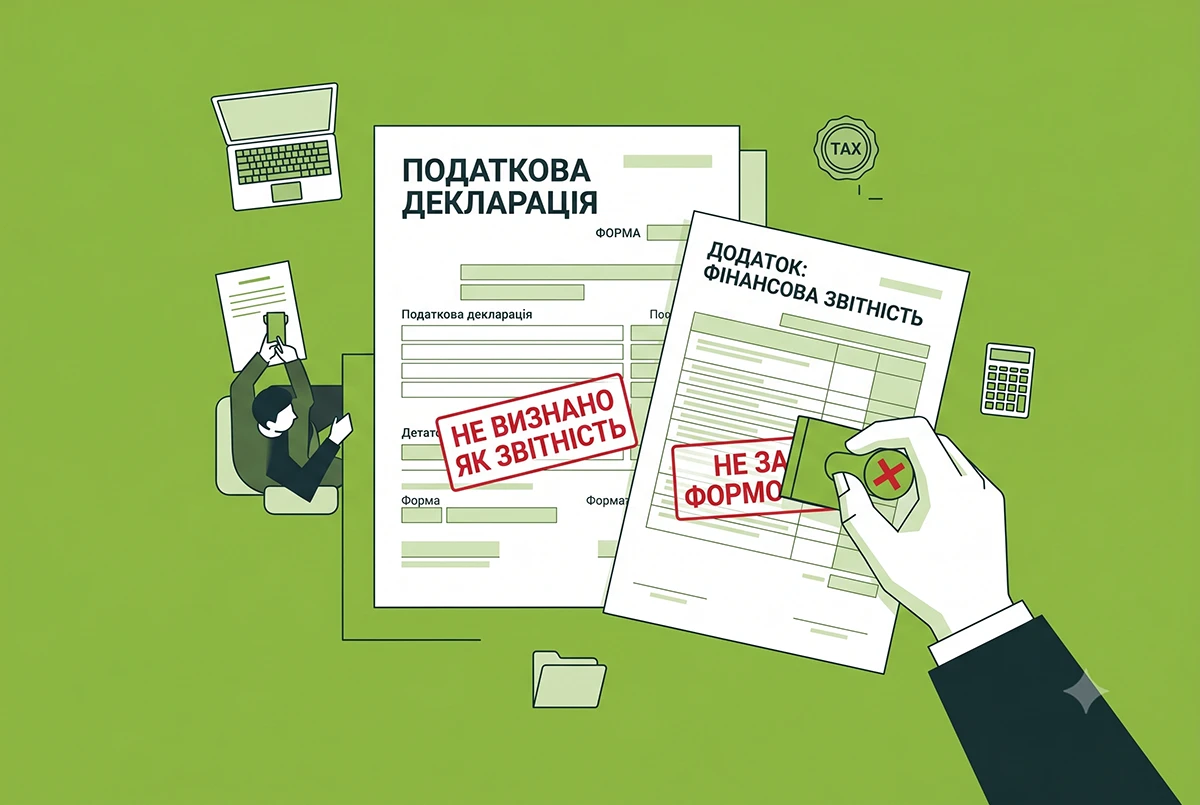

Подання фінансової звітності не за встановленою формою: які наслідки у 2026 році

Подання додатків до податкової декларації і в тому числі фінансової звітності не за встановленою формою може призвести до невизнання такої декларації податковою звітністю

03.06.202692

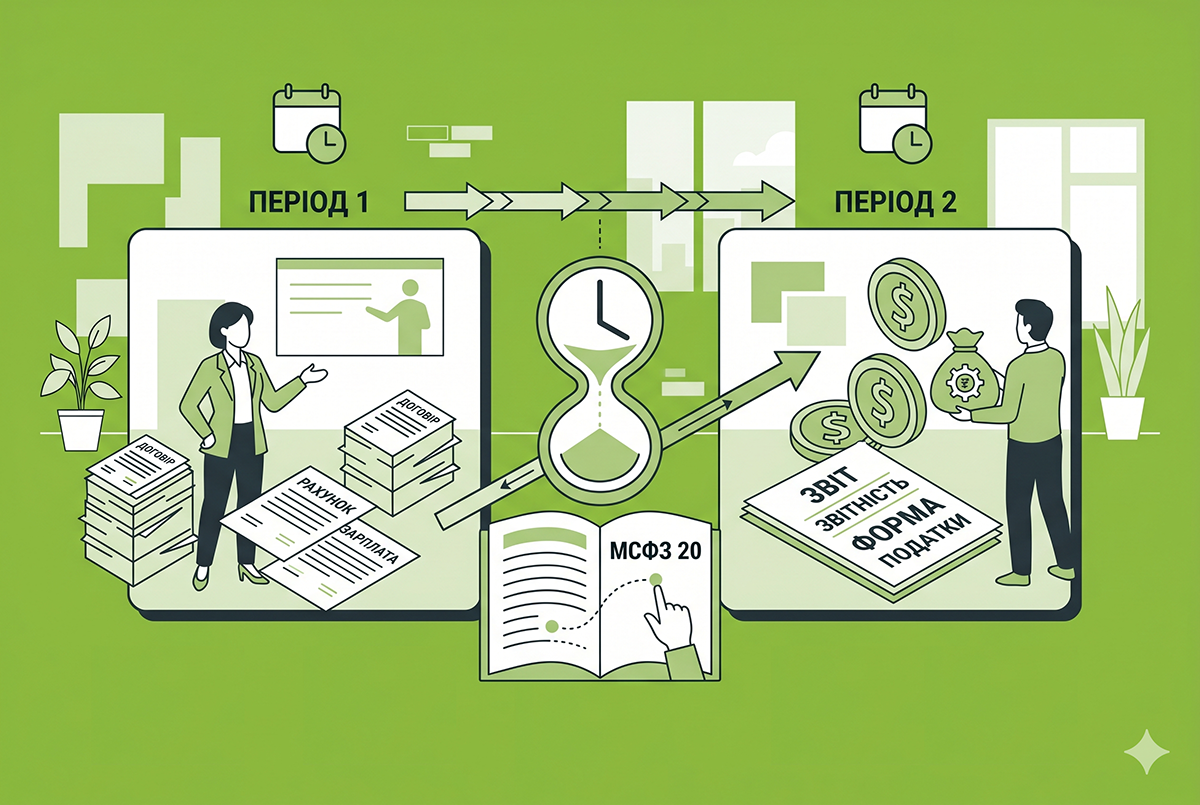

МСФЗ 20 «Регуляторні активи та регуляторні зобов’язання»: для кого з підприємств є обовʼязковим з 27.05.2026

Коли компанія постачає послугу в одному періоді, а право стягнути за неї плату виникає в іншому, звітна виручка не показує повної картини результату. МСФЗ 20 називає це «різницею у часі» і вимагає визнавати її наслідки у звітності

01.06.202652

Календар бухгалтера на червень 2026 року: усі строки звітування та сплати податків

Оновлений план важливих дат для бухгалтерів на червень 2026 року: строки подання звітів та сплати податків на весь наступний місяць. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

29.05.20264 498

«Бланки і звітність» №08(179) | 29.05.2026 р.

Сто сімдесят дев'ятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в цілому

29.05.20266

Подання до ДПС фінзвітності разом з декларацією з прибутку-2026: деталі від ДПС

Звітність включає Баланс, Звіт про фінансові результати за календарний квартал, півріччя, три квартали та відповідну декларацію з податку на прибуток

21.05.2026114

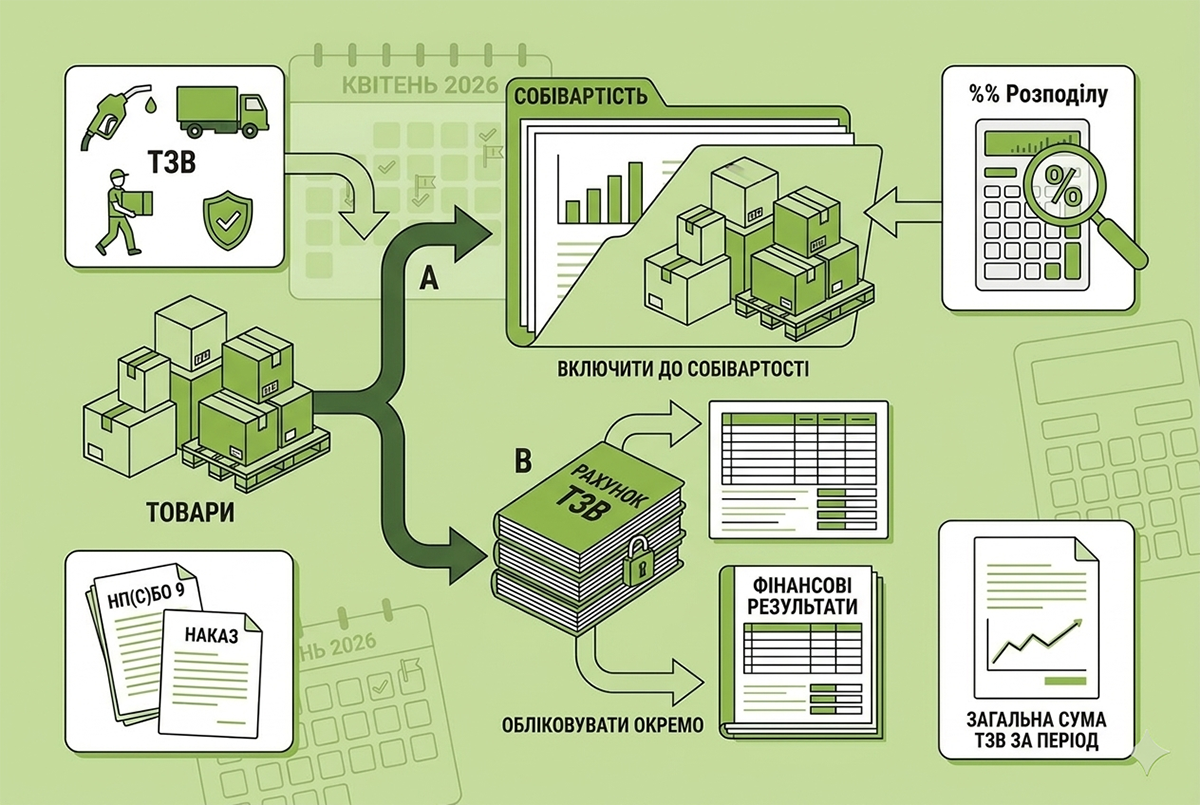

Облік транспортно-заготівельних витрат (ТЗВ): як правильно включати до собівартості товарів згідно з НП(С)БО 9

У складі витрат будь-якого покупця товарів є витрати на їх доставку від продавця (хоч іноді вартість доставки вже включена в ціну товару). У статті розповімо, як правильно обліковувати такі витрати на підприємстві

19.05.20263 729

«Бланки і звітність» №07(178) | 07.05.2026 р.

Сто сімдесят восьмий лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в цілому

07.05.202618

11 травня — граничний строк подання податкової звітності за I квартал 2026 року

11 травня є граничним строком подання до ДПС звітності за I квартал 2026 року: декларацій платника єдиного податку ФОПами і юрособами III групи, з рентної плати, екологічного податку, збору за паркування ТЗ, туристичного збору, звіту про використання води тощо

06.05.20265 6795

Останні новини

- З лютого 2026 року діють оновлені форми ППР за наказом Мінфіну №513. Податківці нагадують про ключову пільгу воєнного стану: скасування штрафів у разі сплати зобов’язання протягом 30 днів, а також про появу QR-кодів для швидкої оплатиСьогодні 19:032

- Херсонський апеляційний суд пояснив різницю між службовим розслідуванням та дисциплінарним провадженням. Перше лише встановлює факти події, а друге – вирішує питання відповідальностіСьогодні 18:440

- Обсяги пального в країні є в наявності, попри системні російські удари по інфраструктурі. За результатами координаційної наради з операторами ринку впроваджуються заходи для безперебійного забезпечення АЗС, особливо у прифронтових громадахСьогодні 18:098

- Міноборони оновило критерії визначення критично важливих підприємств ОПК, авіабудування та космічної галузі. Нові правила посилюють вимоги до підтвердження оборонних контрактів та вводять ліміт на бронювання працівників за грантами – від 500 тис. грн на особуСьогодні 17:5830

- Податківці нагадують порядок подання скарг і заяв за Законом №393. Роз’яснено вимоги до електронних та усних звернень, ознаки анонімних документів, які не підлягають розгляду, а також чіткі строки розв'язання спорів – від 15 до максимум 45 днівСьогодні 17:1042

- Пропонується зменшити адміннавантаження при нотифікації (наданні) інформації про косметичну продукцію, зокрема шляхом впровадження механізму автообміну е-даними про косметичну продукцію через програмне забезпеченняСьогодні 16:4240

- З 24 червня було тимчасово недоступним: подання заяви на відстрочку за підставою інвалідності; оновлення даних про інвалідність та перевірка операторами ТЦК та СП. Станом на 8 липня особи з інвалідністю вже можуть подавати заяви на відстрочку через «Резерв+»Сьогодні 16:101 194

- ДПС роз'яснила: фінансова відповідальність не застосовується, якщо податок сплачено вчасно, але на інший рахунок. Для скасування штрафу платник має подати заяву за ст. 43 ПКУ протягом 1095 днів та перенаправити кошти на належний платіжСьогодні 16:0564

- Цього місяця в ЄДЕССБ запускають новий функціонал для формування МУО. Система автоматично братиме дані з Реєстру містобудівної документації (МБКД). Органам самоврядування необхідно терміново внести відомості, щоб не заблокувати видачу документівСьогодні 15:5228

- Останню декларацію з ПДВ слід подати протягом 20 днів після анулювання реєстрації. Податківці нагадали, в яких рядках та додатках відображати умовні зобов'язання, як розрахуватися з бюджетом та чим загрожує помилка за результатами перевіркиСьогодні 15:1246

- ДПС у Хмельницькій області нагадує: якщо дохід працівнику нараховано, але не виплачено, військовий збір слід перерахувати до бюджету не пізніше 30 календарних днів після місяця нарахуванняСьогодні 14:5085

- За даними НБУ, станом на 1 липня 2026 року міжнародні резерви України зросли до 51,3 млрд дол. США. Головне джерело зростання — надходження від міжнародних партнерів на 11,3 млрд дол., які перекрили чистий продаж валюти та виплати за держборгомСьогодні 14:0936

- Мінекономіки та Держслужба зайнятості запустили проєкт для подолання дефіциту кадрів. Роботодавці критичних галузей та ОПК отримають до 30 000 грн компенсації за навчання працівників, а кандидати — оплачувані грантиСьогодні 13:4371

- Приватні медичні заклади та лікарі-ФОП мають такі ж повноваження щодо оформлення лікарняних, як і державні лікарні. МОЗ наголошує: наявність договору з НСЗУ не наділяє цим правомСьогодні 13:2469

- До 1 липня ДПС надсилає ППР разом із детальним розрахунком суми податку, який містить: кадастровий номер та площу земельної ділянки; розмір ставки податку; пільги зі сплати податку. Сплатити податок потрібно протягом 60 днів з дня отримання ППРСьогодні 13:08638

- ДПС вже опрацювала рекомендації Світового банку, актуалізували технічні вимоги до майбутньої системи, передали документи на погодження до МінфінуСьогодні 12:44111

- Хто має виконувати норматив працевлаштування осіб з інвалідністю у школах та сплачувати внески у разі його невиконання: школа чи відділ освіти в місті, який її фінансує? ДПС розповіла про правила 2026 року і те, як вони застосовуються щодо бюджетних установАналітикаСьогодні 12:30582

- З 1 липня в Україні запроваджено обов'язкове обладнання нових вантажівок для міжнародних рейсів смарт-тахографами G2v2. Мінрозвитку наголошує, що вимога стосується лише першої реєстрації авто в межах виконання угоди про «транспортний безвіз» з ЄССьогодні 12:1257

- СПО профспілок оприлюднив проєкт змін до постанови КМУ №1298. Пропонується впорядкувати умови оплати праці працівників Держводагентства, які не є держслужбовцями, шляхом підвищення тарифних розрядів та застосування додаткового коефіцієнта 2Сьогодні 11:4861

- Як скласти Звіт про обсяги виробництва та обігу алкоголю та тютюну (форма №1-ВП) за червень 2026 року? Та які штрафи передбачено за помилки у цьому звіті? Ким, до якого числа і до якого органу ДПС він подається? Відповіді в цій статтіАналітикаСьогодні 11:309 421

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Трансфертне ціноутворення (ТЦУ). Річний звіт. Контрольовані операції. Економічна пов’язаність. 30% коригування. Донарахування. НПЮ. ТЦУ та Війна. КІК, BEPS. Запити. Перевірки. Штрафи ДПС

Лектор: Вознюк Олена

9 липня, четвер - Податкова звітність-2026: актуальні питання

Лектор: Самарченко О.Р.

9 липня, четвер - Інтерактивний Онлайн-Курс «Норматив з працевлаштування осіб з інвалідністю-2026: розрахунок квоти та внеску за 2й квартал. Нова звітність по квоті 4%: до 9 серпня»

Лектор: Мойсеєнко Т.

10 липня, пʼятниця - Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

14 липня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Дані про зміну директора до ЄДР внесено 06.07, але ключі на нового директора створили та зареєстрували тільки 07.07, чи може новий директор підписувати податкові за 06.07?На підприємстві змінився директор: як зареєструвати ПН/РК?

- Держпраці лише гарно розказує про права. Подала їм скаргу про порушення моїх прав роботодавцем із всіма доказами. Результат: півроку чекають відповіді від цього підприємства про пояснення. ЦиркиДержпраці запустила Праця360 – портал про трудові права українців

- В попередній редакції було сказано про "вирішення проблеми" . Зараз сказано конкретно про розбронювання. То ж таке питання виникає: якщо в разі виникнення переліміту прийняти ще одного військовозобовязаного - це вирішить питання, чи все одно потрібно розброньовувати/бронювати по новій?Нові правила бронювання сумісників у «Дії» з 3 липня 2026: як перевірити переліміт