Визначення терміну «Прострочена заборгованість»

Прострочена заборгованість

Прострочена заборгованість

- заборгованість, не погашена в строк, установлений договором. Борговий фінансовий інструмент у сумі валової балансової вартості визнається в бухгалтерському обліку простроченим, якщо будь-який платіж (основна сума або проценти) за таким фінансовим інструментом є простроченим.

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА Про затвердження Інструкції з бухгалтерського обліку операцій із фінансовими інструментами в банках України (Інструкція, розд.1, п.3) 21.02.2018 № 14

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Заборгованість»

Подання заяви на повернення зайво сплачених податків: алгоритм від ДПС для 2026 року

Кількість зазначених у заяві дат сплати до бюджету має відповідати кількості платіжних документів, за якими виникли надміру сплачені кошти або помилкова сплата. За потреби у формі заяви можна додавати або видаляти необхідну кількість рядків

Сьогодні 07:041 174

Заповнення заяви для отримання довідки про відсутність податкового боргу у 2026 році

Найпоширенішою причиною відмови у видачі довідки або необхідності повторного подання заяви є неправильне зазначення нормативно-правового акту, відповідно до якого платнику необхідна така довідка

24.07.2026124

Стягнення єдиного житла та арешт рахунків під час війни: ліміти боргів та етапи виконання суду

Воєнний стан не звільняє від обов'язків, проте закон обмежує продаж єдиного житла порогом у 50 мінімальних зарплат (понад 432 тис. грн у 2026 році). Розбираємо етапи виконавчого провадження, захищені соціальні рахунки та міфи про прописку дітей

12.07.2026194

Погашення податкового боргу за рахунок від’ємного значення ПДВ: ДПС нагадала правила та ризики штрафів

Від’ємне значення ПДВ можна спрямувати на погашення податкового боргу в межах реєстраційної суми через рядок 20.1 декларації. Проте ДПС попереджає: таке зарахування не скасовує штрафів за порушення початкових строків сплати зобов’язання

08.07.2026164

Як підтвердити відсутність боргів з податків та ЄСВ для отримання критичності у 2026 році: поради від редакції

Один з обов’язкових критеріїв для отримання або збереження критичного статусу і бронювання працівників – відсутність заборгованості зі сплати податків, зборів та ЄСВ. Як саме це підтвердити? У статті наведемо алгоритм отримання довідки або витягу від ДПС

08.07.20268 138

Сплата сум за ППР від ДПС у 2026 році: покроковий алгоритм від адвоката

ППР не з’являється «на порожньому місці». За ним завжди стоїть або розрахунок податкового органу, або акт перевірки. Щоб ви розуміли, у яких саме випадках бізнес найчастіше отримує цей документ, нижче – перелік найпоширеніших підстав

08.07.20261 511

Борг по податках і виїзд за кордон-2026: чи дійсно можуть не випустити ФОПа

Проста наявність боргу по єдиному податку, військовому збору, ЄСВ або навіть штрафу від податкової — сама по собі не є підставою для заборони виїзду. Але є три кроки, після яких заборона стає реальністю і можуть не випустити ФОПа

01.07.20261 562

Погашення податкового боргу при ліквідації платника податків, не пов’язаної з банкрутством

У разі якщо платник податків, що ліквідується, має суми надміру сплачених грошових зобов’язань або суми невідшкодованих податків з відповідного бюджету, такі суми підлягають заліку в рахунок його грошових зобов’язань або податкового боргу перед таким бюджетом

01.07.202672

Борг із зарплати-2026: чому міська рада не відповіла за комунальне підприємство

Верховний Суд наголосив: факт того, що орган місцевого самоврядування створив комунальне підприємство, призначає його керівника або є власником майна підприємства, не означає автоматичного виникнення відповідальності за борги такого підприємства

30.06.2026117

Довідка про відсутність заборгованості з податків: яка доля QR-коду

Роздрукована довідка може бути подана за місцем вимоги, оскільки достовірність її підтверджується спеціальним QR-кодом. За QR-кодом довідки, зісканувавши його, автоматично здійснюється перехід на сторінку Електронного кабінету, де можна перевірити довідку

26.06.2026120

Довідка про відсутність заборгованості ДПС-2026: як отримати онлайн і завантажити з QR-кодом

Довідка про відсутність заборгованості ДПС потрібна при участі в тендерах, отриманні кредитів, укладенні певних договорів та в інших ситуаціях, коли контрагент або орган влади хоче переконатися у чистоті платника перед бюджетом

24.06.2026489

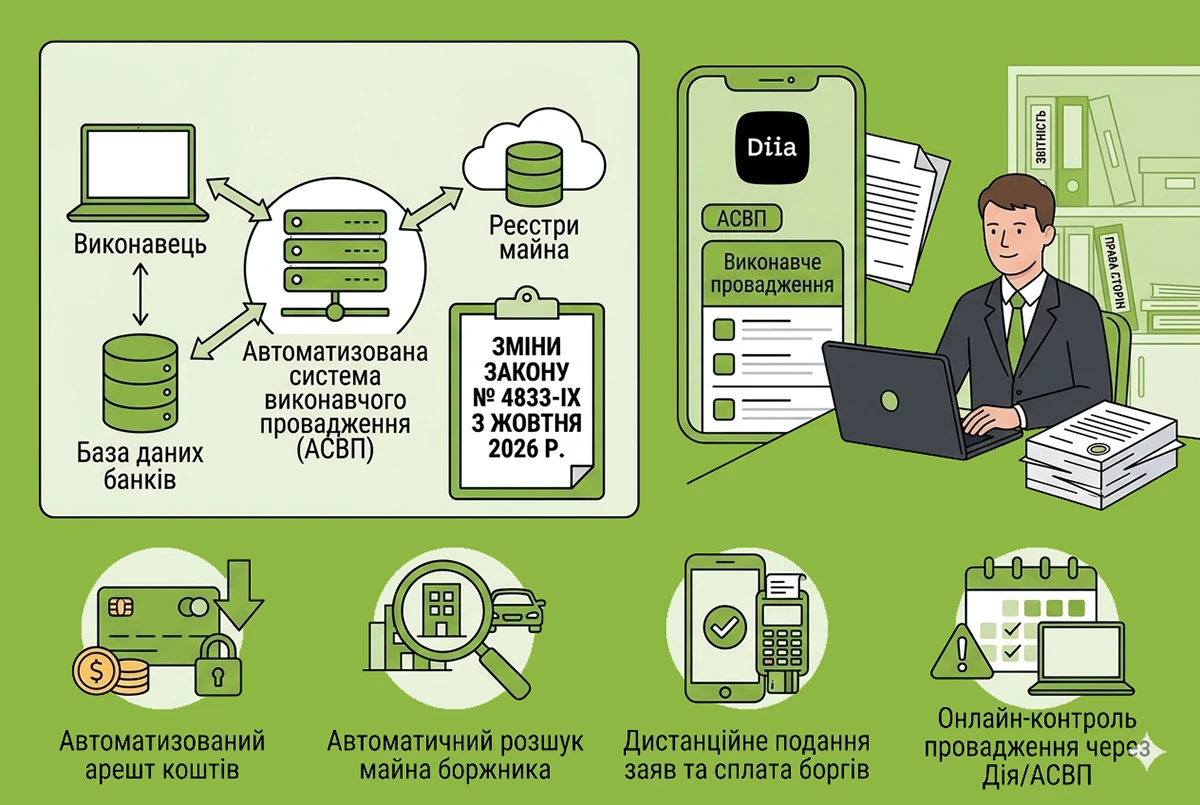

Автоматизована система виконавчого провадження та Єдиний реєстр боржників – у чому різниця: розповів Мін'юст

Громадяни часто плутають Автоматизовану систему виконавчого провадження (АСВП) та Єдиний реєстр боржників. Хоча ці ресурси пов'язані, вони мають абсолютно різне призначення, обсяг даних та рівень доступу

21.06.2026166

Списання дебіторської заборгованості при касовому методі: ДПС нагадала особливості складання ПН

При списанні простроченої дебіторської заборгованості за поставлені, але не оплачені товари чи послуги платники ПДВ, які застосовують касовий метод, зобов'язані скласти податкову накладну та зареєструвати її в ЄРПН на дату такого списання

19.06.2026186

Судовий наказ у цивільному процесі: вимоги для видачі, строки та порядок скасування боржником

Херсонський апеляційний суд роз'яснив, що судовий наказ є одночасно рішенням та виконавчим документом, видається без засідання за 7 категоріями вимог, а боржник має 15 днів на його скасування

19.06.202684

Резерв сумнівних боргів покупців з ТОТ у 2026 році: алгоритм обліку згідно з НП(С)БО 10 та оподаткування

Підприємство має дебіторську заборгованість за покупцями на тимчасово окупованій території. Станом на дату річного балансу 31.12.2025 створили резерв сумнівних боргів. Чи правильно це? Як це вплине на оподаткування податком на прибуток у 2026 році?

19.06.20262 172

Анулювання єдиного податку за борг 3 060 грн: реальний кейс і що варто знати ФОП у 2026 році

Не сплатив вчасно податки – далі неважливо. Камеральна перевірка ДПС проходить без жодного виїзду. Результат – анулювання ЄП заднім числом і перерахунок усіх податків так, ніби працював на загальній системі. Ось на такі наслідки можна натрапити через борг

18.06.20264 409

Цифровізація виконавчого провадження в Україні: ключові зміни Закону №4833-IX з жовтня 2026 року

З жовтня набере чинності реформа виконавчого провадження з електронною взаємодією з банками й держреєстрами. Розповідаємо про автоматичне зняття обмежень з боржників, захист єдиного житла та ризики нових бюрократичних бар’єрів за участю соцслужб

17.06.2026146

Списання безнадійного податкового боргу за ст. 102 ПКУ: ДПС розповіла про алгоритм розрахунку 1095 днів

З якої дати починається перебіг 1095-денного строку давності, після закінчення якого податковий борг може бути визнаний безнадійним та списаний? У цій статті ми нагадаємо норми ПКУ та прокоментуємо позицію ДПС щодо цього питання

16.06.20264 238

Чи можна списати дебіторку, якщо борг прострочено, а виконавчі документи повернуті: що каже Закон і ДПС

У орендодавця є прострочена дебіторська заборгованість. Ним вжито вичерпних заходів щодо її стягнення. Чи є постанова виконавця про повернення виконавчих документів достатньою підставою для визнання заборгованості безнадійною? Читайте думку ДПС та наш коментар

15.06.20263 275

Перевірка податкового боргу: як дізнатися про заборгованість до 3060 грн

Податкова вимога надсилається боржнику лише тоді, коли сума боргу перевищує 3060 грн. Як самостійно та швидко перевірити наявність меншої заборгованості за допомогою «Електронного кабінету» або застосунку «Моя податкова» – роз’яснює ДПС

12.06.2026254

Останні новини

- Скасування доплат за результатами атестації робочих місць є зміною істотних умов праці. Держпраці пояснила, як застосовувати ст. 32 КЗпП та які особливості й строки попередження працівників діють під час воєнного стану відповідно до Закону №2136Сьогодні 17:522

- За І півріччя 2026 року до місцевих бюджетів надійшло 174,9 млн грн турзбору, але третина ринку залишається в «тіні». Очільниця ДПС Леся Карнаух розповіла про пілотні проєкти, адміністрування та нові правила для готелів і садибСьогодні 17:0520

- Чи виникає обов’язок подавати декларацію про доходи у разі отримання нецільової благодійної допомоги? Податківці нагадали правила ст. 170 та 179 ПКУ: залежність від граничного розміру доходу, особливості заповнення та відображення в рядках 10.13 та 11.3Сьогодні 16:4318

- ДПС в Івано-Франківській області роз'яснила порядок та підстави для анулювання реєстрації платника ПДВ згідно зі ст. 184 ПКУ. Дізнайтеся, у яких випадках процедура відбувається автоматично, за заявою бізнесу чи рішенням контролюючого органуСьогодні 16:1030

- Верховний Суд підтвердив, що: інспектор праці не обмежений перевіркою лише одного заявника; під час перевірки можуть досліджуватися трудові відносини інших працівників; можна перевіряти всі місця фактичної діяльності роботодавцяСьогодні 15:5342

- У ВРУ зареєстровано законопроєкт №15437, який пропонує створити Реєстр держдопомоги, що надається під час воєнного стану, з порогом до 300 тис. євро. А також розширити повноваження Антимонопольного комітету України для контролю за наданням такої допомогиСьогодні 15:0235

- Закон захищає працівників незалежно від того, де вони виконують свої обов’язки – в офісі, на підприємстві чи дистанційно. Якщо психологічний або економічний тиск має систематичний характер і негативно впливає на людину, це може свідчити про мобінгСьогодні 14:5968

- Фізособа-«єдинник», яка не використовує працю найманих осіб, звільняється від сплати ЄП на період її тимчасової втрати працездатності у зв’язку з вагітністю та пологами лише за умови підтвердження витягом з Електронного реєстру листків непрацездатностіСьогодні 14:0448

- Після перевірки електронного апостиля нотаріус роздруковує з відповідного вебсайту документ з електронним апостилем та проставляє на копіях/фотокопіях документів відмітку «Згідно з оригіналом», із проставленням дати та підпису нотаріусаСьогодні 13:5851

- Платники екологічного податку за 2 квартал 2026 року поки що подають стару форму декларації. Нагадаємо, як її скласти та подати, і наведемо приклад її заповнення. А за 3 квартал 2026 р. подаватимемо вже нову форму і її ми розглянемо в окремій статтіАналітикаСьогодні 13:302 498

- За коментарем фахівців Дії, при отриманні оновленої критичності Заява на перебронювання буде опрацьовуватись протягом 24 годин. Якщо роботодавець отримає нове рішення про критичність, він має право перебронювати своїх працівників (у яких є діюча бронь)ВажливоСьогодні 13:24452

- У трудовому договорі з домашнім працівником можуть передбачатися додаткові, порівняно із законодавством, умови щодо прав, гарантій, соціально-побутових пільг та взаємних зобов’язань сторінСьогодні 13:0239

- Верховний суд дійшов висновку, що незаконна видача коштів не позбавляє спадкоємця права вимагати їх повернення, а фінансова установа повинна нести відповідальність за порушення встановленої процедуриСьогодні 12:57153

- НБУ вкотре посилює контроль за банківськими переказами і розробив проєкт Положення про організацію надавачами платіжних послуг контролю за платіжними операціями. У статті аналізуємо цей проєкт НБУ, ключові новації та застереження експертівАналітикаСьогодні 12:30863

- Законопроєкт про цифрові платформи очікує на підписання Зеленським. Але ЄС не підтримує зміни щодо фінансового моніторингу PEPів за цим законом. Тому Президент може накласти вето та поверне його в ВРУ на переголосування без правок про PEPівСьогодні 12:14138

- З 1 серпня 2025 року за порушення проведення розрахункових операцій фінансові санкції згідно із Закону №265/95-ВР становлять: 100 відсотків вартості товарів (послуг) – за перше порушення, та 150 відсотків – за кожне наступнеСьогодні 12:0379

- На 29 липня 2026 року заплановане засідання Комісії Мінекономіки, під час якого мають розглядатися документи, подані за спрощеною процедурою підтвердження критичності. Сподіваємося, що за його результатами можуть бути ухвалені рішення щодо продовження статусуВажливоСьогодні 11:301 804

- Закон №4928, опублікований 25 липня, продовжив воєнний стан до 31 жовтня 2026 року. Це вкотре впливає на особливості ведення бізнесу та трудові відносини із працівниками. Нагадаємо основні правила, яких треба буде дотримуватись у найближчі три місяціАналітикаСьогодні 11:30812

- У таких умовах недостатньо лише створювати нові вакансії. Потрібно формувати умови, за яких люди зможуть і захочуть працювати: отримувати нові професії, повертатися на ринок праці, працювати після 60 років, поєднувати роботу з сімейними обов’язкамиСьогодні 11:2668

- Порівняно з відповідним періодом минулого року надходження зросли на 13,2%. Найбільші суми плати за землю надійшли від платників: Дніпропетровської області – 4,5 млрд грн та міста Києва – 3,4 млрд грнСьогодні 11:0520

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Добрий день. В графі "Місце складання" ТТН, має бути прописана фактична адреса завантаження чи юридична адреса підприємства, наприклад фактичне завантаження м. Київ чи юр. адреса компанії м. Черкаси?Оновлена форма ТТН з 26 липня 2026 року: що змінилось, відповіді на питання, поради із складання ТТН

- Що передбачено законодавством робити зі спецодягом мобілізовано працівника, який не звільнений? Чи працівник при мобілізації має повернути одяг?Одяг працівників згідно КзПП та Закону про працю: порядок забезпечення, бухгалтерський облік, оподаткування