Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Податок на прибуток»

Зменшення податку на прибуток у 2026 році за рахунок податків, сплачених за кордоном

Зарахування сплачених за кордоном сум податку здійснюється за умови подання письмового підтвердження контролюючого органу іншої держави щодо факту сплати такого податку й за наявності міжнародного договору України про уникнення подвійного оподаткування доходів

16.07.202665

Розрахунок частини чистого прибутку, дивідендів на державну частку за півріччя 2026 р: інструкція із складання

Державні та комунальні підприємства, а також господарські товариства з державною часткою зобов'язані подати Розрахунок держдивідендів за перше півріччя 2026 року. Нагадаємо, що саме слід зазначити в цьому звіті, як його скласти та коли звітуватись

14.07.20261 669

Зарахування сплаченого за кордоном податку на прибуток у 2026 році: роз'яснення ДПС

ДПС нагадує: сума зарахування не може перевищувати податок в Україні та не переноситься на наступні періоди. Потрібна легалізована довідка. Помилки минулих періодів виправляють через уточнюючий розрахунок

14.07.202691

Декларація з податку на прибуток у редакції наказу №293: вперше звітуємо за ІІІ квартали 2026 р.

Платники податку на прибуток матимуть змогу подати Декларацію за оновленою формою в редакції наказу №293 за результатами трьох кварталів 2026 року

10.07.2026759

Декларація з податку на прибуток за угодою про розподіл продукції за ІІ кв. 2026 р.: інструкція із заповнення

Як правильно скласти та подати декларацію з податку на прибуток за угодою про розподіл продукції за ІІ кв. 2026 року? Хто її подає, куди та в які строки? Як виправити помилки у вже поданій декларації? Відповіді на ці питання читайте в нашій статті

09.07.20261 514

Статус нерезидента як бенефіціара: як підтвердити у 2026 році

Документом для визнання особи фактичним власником доходу може бути будь-який документ, який підтверджує фактичне право особи на такий дохід. Це можуть бути: ліцензії, патенти, договори, документи або правочини, що підтверджують право власності на активи

06.07.2026110

Зміна номенклатури товару через 3 роки після авансу: ДПС розповіла, як оформити документально в 2026 році

Що робити з ПДВ, якщо через 3 роки після сплати авансу за товар А вирішили поставити товар Б? В таких ситуаціях навіть РК до ПН зареєструвати не вийде – діє ліміт 1095 днів. Аналізуємо лист ДПС від 26.06.2026 р. №740/2/99-00-21-01-01-02

06.07.20263 437

Членські внески ІТ-кластеру у додатках до декларації з прибутку резидента Дія Сіті: деталі від ДПС

Сума сплачених відповідних членських внесків ІТ-кластеру, якщо такий кластер не має статусу неприбуткової організації відображається у рядку 18 Додатка ДІЯ до Декларації

06.07.202662

Отримання статусу неприбуткової організації-2026: деталі від ДПС

Хто може претендувати на статус неприбутковості? Які обов'язкові вимоги для отримання неприбуткового статусу?

03.07.202681

Декларація з прибутку за І півріччя 2026 року подано раніше фінзвітності: наслідки для платника від ДПС

Декларація вважається не прийнятою, якщо подана до фінзвітності. Квитанція №2 підтверджує результат автоматичного контролю заповнених відміток про додатки. Якщо звітність не збігається з відмітками, система автоматично відхиляє Декларацію після перевірки

02.07.2026309

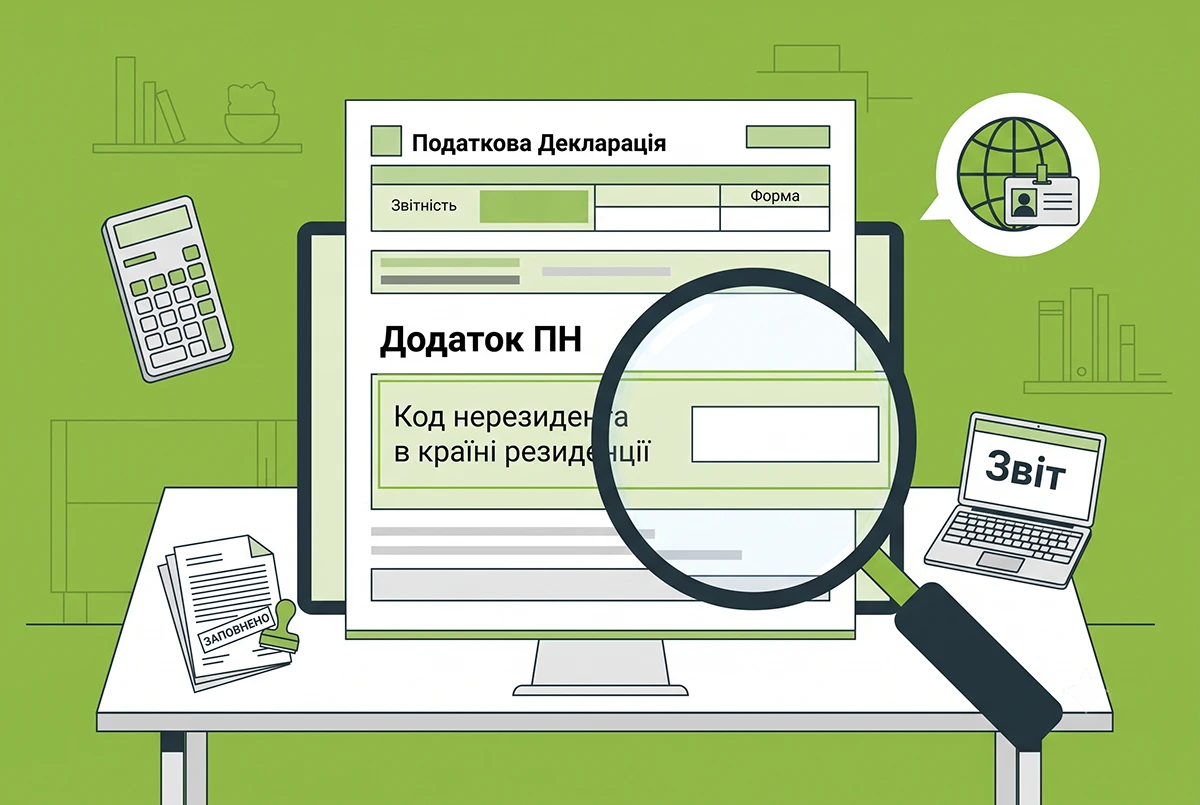

Заповнення додатка ПН: що робити за відсутності коду нерезидента в країні резиденції

Поле «Код нерезидента в країні резиденції» додатка ПН до Декларації заповнюється за наявності інформації про код нерезидента, у разі відсутності інформації – поле не заповнюється або заповнюється з прокресленням

01.07.202678

У 2026 році бізнес самостійно приводить свої операції до принципу «витягнутої руки»: деталі від Карнаух

Чесний бізнес, що виконує податкові зобовʼязання, є партнером ДПС. Самостійне застосування принципу “витягнутої руки” підтверджує правильність системи, а ризико-орієнтований підхід і постійна комунікація з бізнесом — ефективні

01.07.2026382

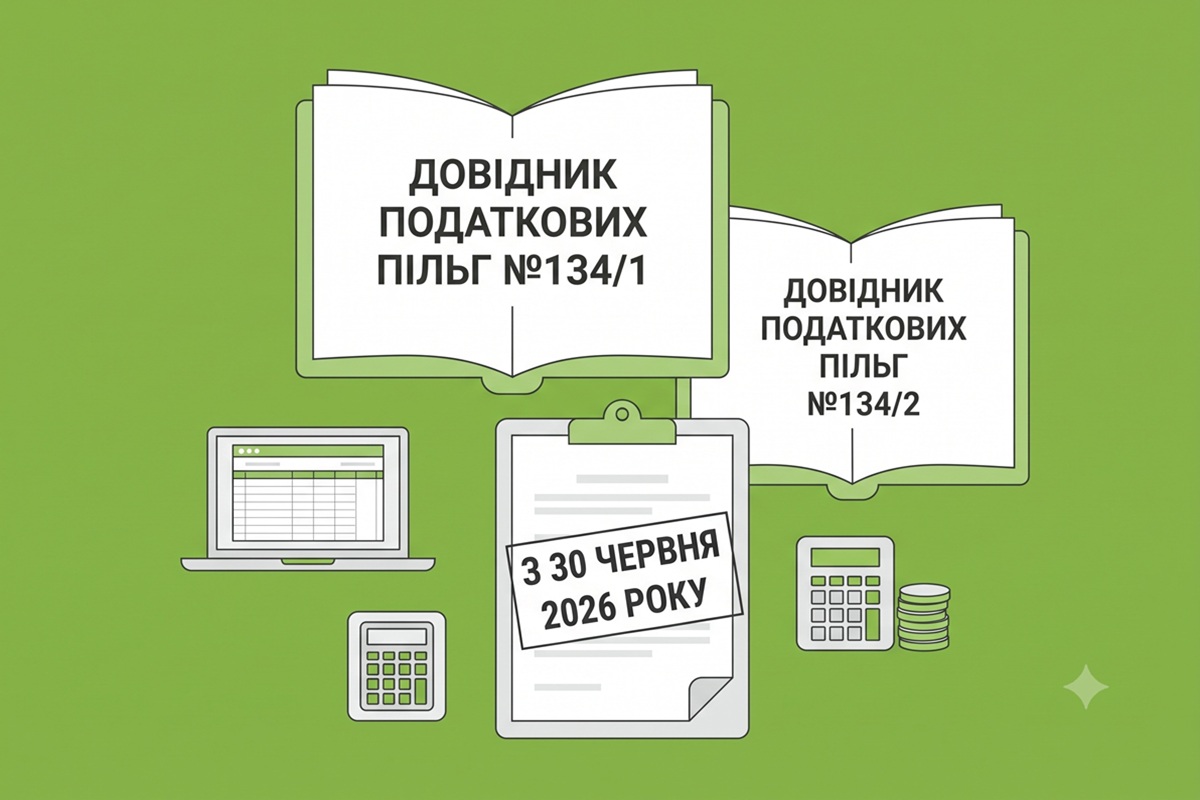

З 30 червня 2026 року – нові довідники податкових пільг №134/1 та №134/2

ДПСУ оприлюднила нові довідники податкових пільг №134/1 та №134/2 (станом на 30.06.2026). У них надано перелік пільг із податку на прибуток, плати за землю, ПДВ, акцизного податку, податку на нерухомість, місцевих податків та зборів

01.07.20262 683

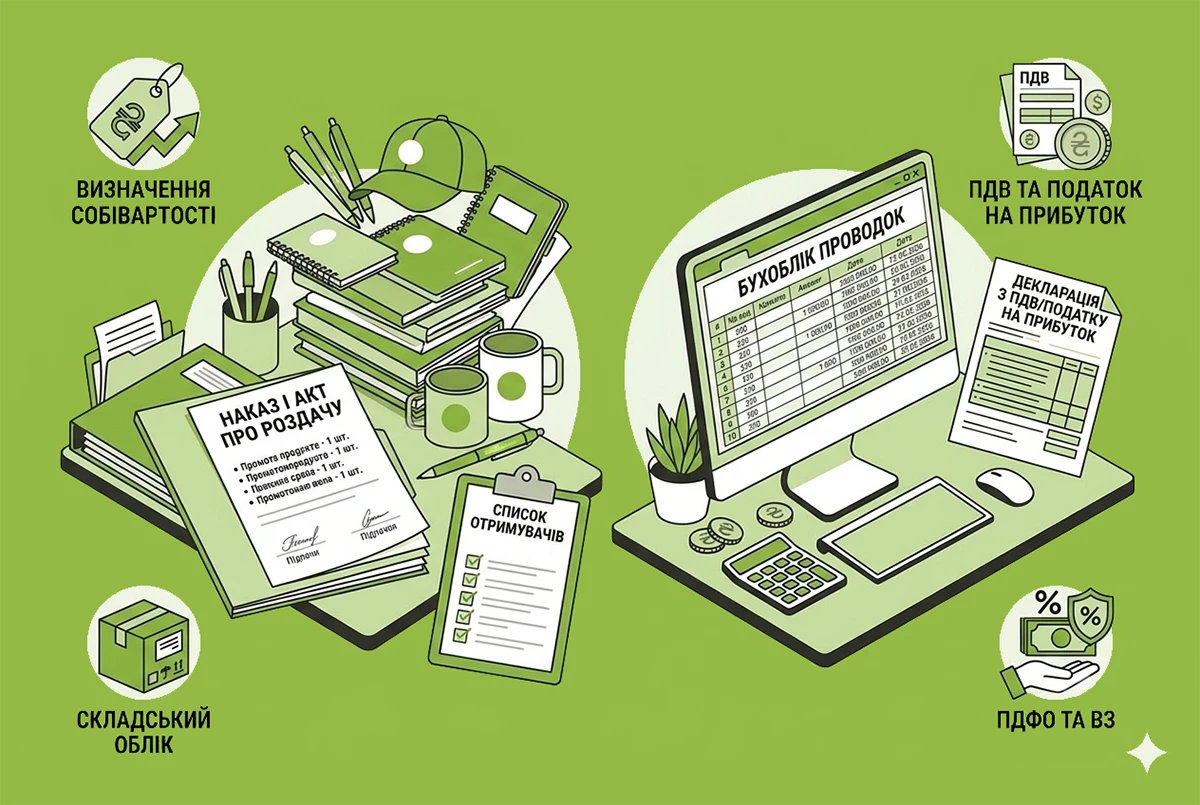

Рекламна роздача товарів: документальне оформлення, зразки документів, облік і оподаткування у 2026 році

Рекламні роздачі власної продукції або товарів інших виробників з нанесеною на них рекламною інформацію – один із засобів проінформувати покупців та зацікавити їх у покупках. У статті розглянемо, які документи скласти, як це оформити та відобразити в обліку

29.06.20267 260

Втрата статусу резидента Дія Сіті-2026: сплата податку на прибуток та звітність

Втрата статусу резидента Дія Сіті – подія, яка автоматично змінює податкові правила для компанії. З якого моменту переходити на сплату податку на прибуток на загальних підставах, і чи потрібно для цього подавати окрему заяву?

25.06.2026154

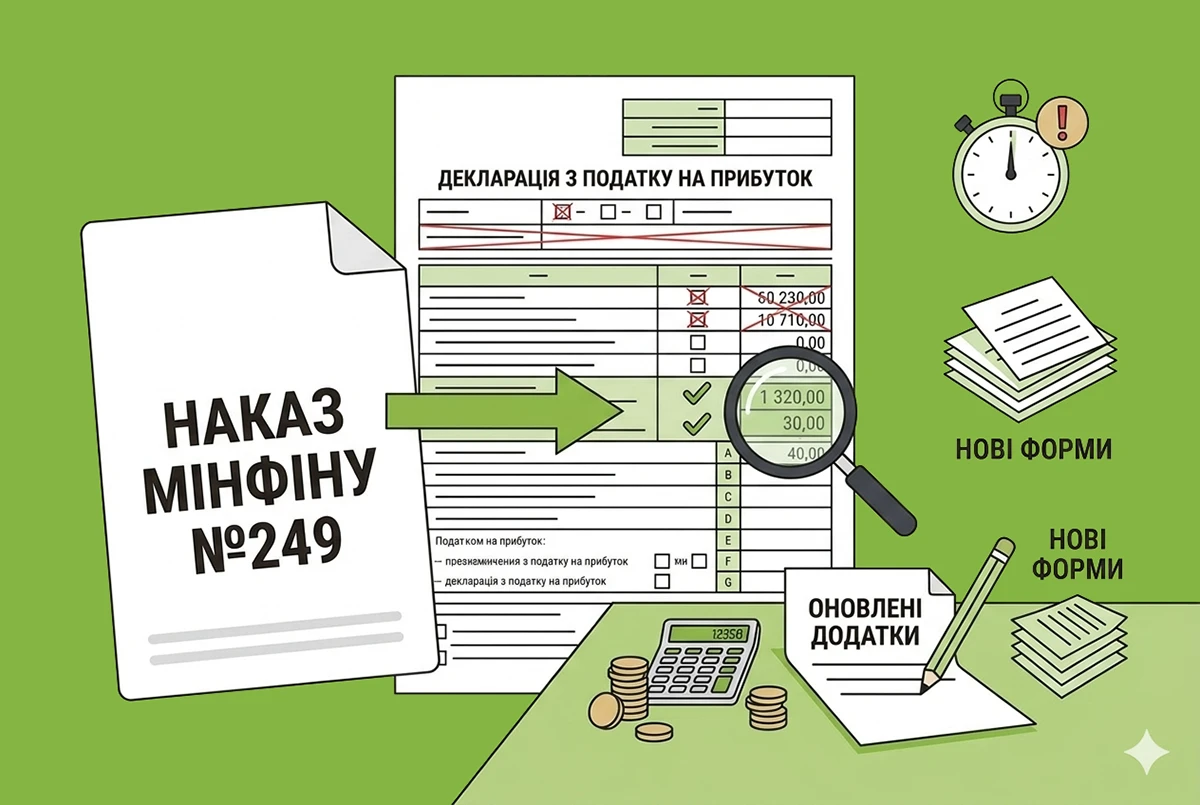

Змінено декларацію з податку на прибуток-2026: наказ Мінфіну №249 діє з 24 червня

Мінфін оновив форму декларації. У ній з’явився новий рядок 02.1ЄП та додаток до нього для юросіб-"єдинників" 4 групи. Також підкориговано рядки 04, 42, 44 та додаток ВП. Наказ опубліковано 24 червня, але вперше звітувати слід за результатами ІІІ кварталу

25.06.20265 342

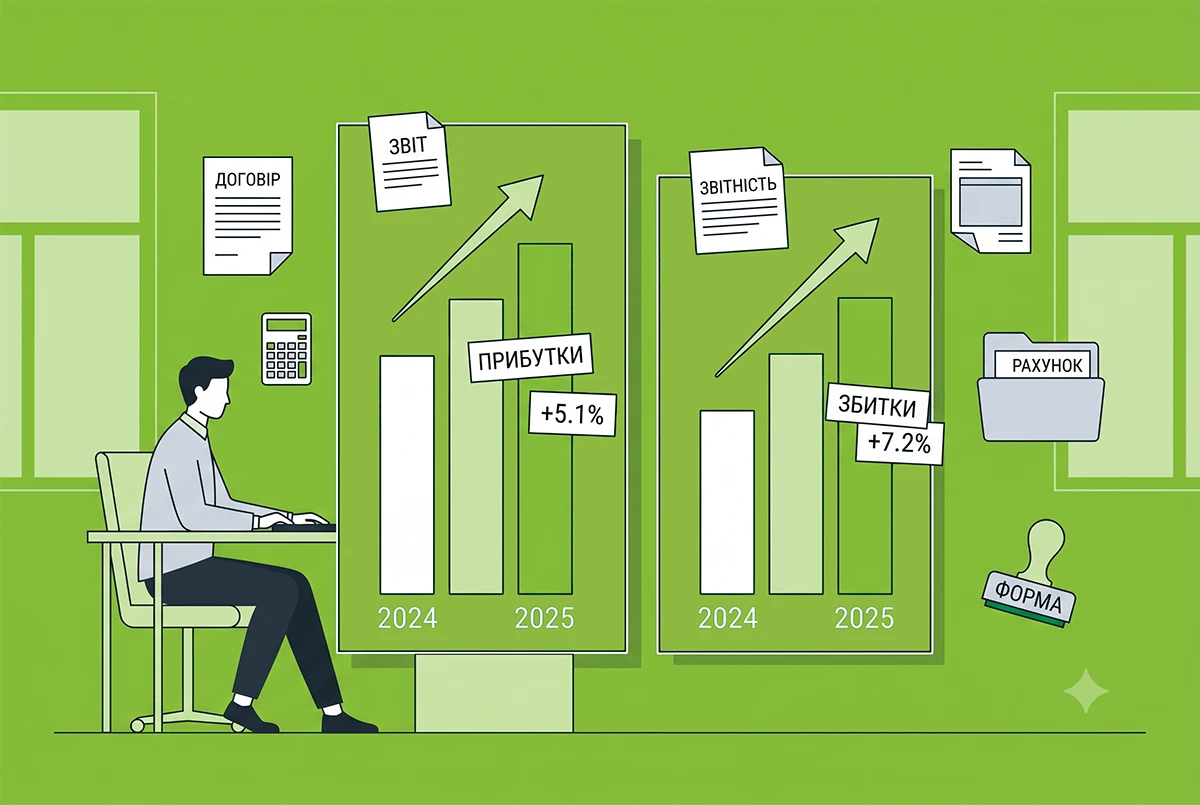

Фінрезультат великих і середніх підприємств за 2025 рік за даними Держстату з коментарем від Южаніної

Прибутки підприємств зросли на 5,1% у порівнянні із 2024 роком, водночас збитки зросли на 7,2% . Отже, в 2025 році темпи зростання прибутків та збитків практично зрівнялися, що свідчить про сповільнення економіки

22.06.2026131

Податок на прибуток банків 50% у 2027 році буде спрямований на фінансування ЗСУ: деталі від Гетманцева

За словами Гетманцева, держава дає можливість банкам заробити додаткові кошти без ризиків і не внаслідок їхньої класичної діяльності з кредитування, тому пропонується забрати частину цих прибутків для фінансування армії

22.06.202687

При виплаті доходу нерезиденту без податку ФОП обов'язково подає додаток ПП

Якщо ФОП виплачує дохід нерезиденту і застосовує звільнення від оподаткування за міжнародним договором, він зобов'язаний звітувати про податкову пільгу. Для цього подається додаток ПП до декларації з податку на прибуток підприємств

19.06.2026132

Резерв сумнівних боргів покупців з ТОТ у 2026 році: алгоритм обліку згідно з НП(С)БО 10 та оподаткування

Підприємство має дебіторську заборгованість за покупцями на тимчасово окупованій території. Станом на дату річного балансу 31.12.2025 створили резерв сумнівних боргів. Чи правильно це? Як це вплине на оподаткування податком на прибуток у 2026 році?

19.06.20262 127

Останні новини

- Службовий лист є основним засобом ділової комунікації юросіб між собою та з громадянами. Розглянемо в цій статті (із зразками), як скласти службовий лист і на що треба звернути увагу при його оформленні та опрацюванніАналітикаСьогодні 11:3016

- У ВРУ зареєстровано проєкт Закону №15417 про зарахування до страхового стажу періоду відпустки без збереження зарплати через евакуацію. Пропонується враховувати цей час (до 36 місяців) незалежно від сплати внесків для захисту пенсійних правСьогодні 11:285

- СПО профспілок оприлюднив проєкт змін щодо робочого часу осіб у сфері автоперевезень. Документ упроваджує поняття «самозайнятий водій» та «мобільний працівник», а також нові штрафи за порушення обліку праці, відпочинку й використання тахографівСьогодні 11:0716

- НБУ пропонує запровадити нові правила моніторингу платіжних операцій: проєкт положення зобов'язує банки та платіжні установи впровадити системи аналізу поведінки клієнтів для своєчасного виявлення підозрілих операційСьогодні 10:5236

- Суд може ухвалити рішення про визнання особи недієздатною, якщо буде доведено, що через хронічний чи стійкий психічний розлад людина не здатна усвідомлювати наслідки своїх дій або самостійно контролювати свою поведінкуСьогодні 10:3118

- Митниця змінила код УКТ ЗЕД вже після продажу ввезеного товару. ДПС у ІПК розповіла імпортеру, як відкоригувати податкові накладні з проданого товару і коли відображати податковий кредит за доплаченим ПДВ в декларації з ПДВАналітикаСьогодні 10:3022

- Завжди потрібні для оформлення: документ, що посвідчує особу; заява встановленої форми; свідоцтво про народження дитини; документи, що підтверджують повноваження опікуна, піклувальника чи усиновлювача (за потреби); реквізити рахунку для виплати допомогиСьогодні 10:0416

- Для застосування цієї норми мають виконуватися такі обов’язкові умови: знищення умов праці, неможливість переведення, документальне підтвердження. Працівнику, який звільняється, виплачується вихідна допомога в розмірі не менше середнього місячного заробіткуСьогодні 09:5018

- Які документи має оформити бухгалтер під час звільнення працівника? В яких випадках нараховувати вихідну допомогу? Як робити перерахунок ПДФО при звільненні? Як діяти, якщо звільняється працівник, з якого утримували аліменти? Читайте у статтіАналітикаСьогодні 09:304 5094

- Право на пенсію в солідарній системі визначається залежно від тривалості набутого страхового стажу при досягненні передбаченого законом віку. Розмір пенсії залежить від тривалості страхового стажу та величини заробітку, з якого сплачено страхові внескиСьогодні 09:2831

- Рішення окупаційної влади про позбавлення громадян права власності на земельні ділянки в Криму не створили законних правових наслідків, а їхні законні власники зберегли свої майнові праваСьогодні 09:0938

- Перед оформленням кредиту важливо дивитися не лише на суму, яку ви отримаєте на картку або рахунок. Для позичальника має значення повна сума до повернення: проценти, можливі комісії, додаткові платежі, строк користування коштами та наслідки прострочки.РекламаСьогодні 09:0061

- Проєктом постанови пропонується затвердити схему посадових окладів педагогічних працівників; схему посадових окладів науково-педагогічних і педагогічних працівників закладів вищої освіти, ставки погодинної оплати праці за проведення навчальних занятьСьогодні 08:4768

- Дані з-за кордону про доходи з онлайн-платформ – ще не привід для ДПС нараховувати податки та штрафи. Верховний Суд вважає, що податківці мають чітко довести кожну цифру доходу та встановити, за яким курсом НБУ їх треба перерахувати в гривніАналітикаСьогодні 08:3060

- Працівник має право розірвати трудовий договір, укладений на невизначений строк, попередивши про це роботодавця письмово за 2 тижні, але якщо працівниця вказала у заяві поважну причину, роботодавець зобов’язаний звільнити її у визначений строк без попередженняСьогодні 08:0542

- Якщо підприємець починає здійснювати продаж через інтернет-магазини, соціальні мережі, маркетплейси, месенджери або організовує доставку товарів покупцям, виникає ризик виходу за межі діяльності, дозволеної для першої групиСьогодні 07:5434

- Оновлена форма ТТН з 26 липня 2026 року: що змінилось, відповіді на питання, поради із складання ТТН12 грудня 2025 р. Мінрозвитку наказом №1727 внесло зміни до нормативки у галузі автотранспорту, та синхронізувало українське законодавство з європейськими стандартами щодо часу роботи та відпочинку водіїв. Як наслідок – у новій редакції викладено форму ТТНАналітикаСьогодні 07:3016 04517

- Не може бути 2 штрафів за неявку за однією повісткою. Однак, якщо ТЦК та СП належним чином направив 2 повістки на різні дати, то може бути 2 постанови про накладення штрафу – за неявку за кожною з повістокСьогодні 07:2658

- Для отримання ліцензії СГ подає до органу ліцензування заяву про отримання ліцензії на право провадження відповідного виду госпдіяльності у паперовій або електронній формі та копії документів, передбачених Законом №3817Сьогодні 07:0738

- Серед помилок, яких варто уникати підприємцям: надання послуг замовникам, яким це заборонено, використання негрошових форм розрахунків, перевищення річного ліміту доходу й допустимої кількості працівників, провадження видів діяльності, несумісних зі спрощенкою20.07.2026151

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- ЗМІНИ у ВІДРЯДЖЕННІ по Україні та за кордон! Нові правила оформлення транспортних документів: діють з 1 січня. Нові правила в’їзду до країн Європи з 4 кварталу 2026+плата 20євро+набір документів для оформлення дозволу

Лектор: Мойсеєнко Т.

22 липня, середа - Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Добрий день. Прошу уточнити згідно якого законодавчого акту "категорично заборонено перераховувати кошти на особисту банківську (зарплатну) картку працівника після дати його смерті"?.Припинення трудових відносин та виплати у зв'язку зі смертю мобілізованого працівника за кордоном (аудіоверсія)

- все як завжди, їх кидає з боку в бік, а ми тут нервуємо та документи переробляємо....Мінекономіки відкликало новину про створення координаційного центру з бронювання: постанови КМУ ще немає

- Коли вже буде та клята квартальна звітність, нащо вона потрібна взагалі!!?? Здавали помісячно і вседобре було!!! А тепер чекай, поки з'явиться!!! Дратують ці приймачі нових законів - думають не головоюНові форми єдиної звітності з ПДФО, ВЗ та ЄСВ-2026: ДПС вже розробила проєкти е-форматів