Визначення терміну «Податок на добавлену вартість»

Податок на добавлену вартість

ПДВ - це податок на операції з продажу товарів (робіт, послуг) і який є загальнодержавним податком. Оподаткуванню підлягають товари (роботи, послуги) незалежно від того, хто їх споживає (держава за рахунок бюджету, підприємство за рахунок прибутку, населення за рахунок власних коштів).

ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ Л И С Т Про податок на додану вартість N 11563/7/16-1220-1 від 22.08.2000 м.Київ (див. текст)

ПДВ - це податок на операції з продажу товарів (робіт, послуг), позитивне значення якого підлягає сплаті до бюджету, а від'ємне - відшкодуванню з бюджету у вигляді різниці між загальною сумою податкових зобов'язань, що виникли у зв'язку з продажем товарів (робіт, послуг) протягом звітного періоду, та сумою податкового кредиту.

ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ ЛИСТ N 5205/6/16-1220-20 від 18.09.2000

Податок на добавлену вартість

(ПДВ) - це непрямий загальнодержавний податок на споживання товарів (робіт, послуг) на митній території України, і порядок нарахування ПДВ щодо оподатковуваних операцій не змінюється жодним міжнародним договором, укладеним між Україною і Російською Федерацією.ДЕРЖАВНА ПОДАТКОВА АДМІНІСТРАЦІЯ УКРАЇНИ Л И С Т 08.01.2003 N 247/7/15-3417-26

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «ПДВ»

Знищення товарів у 2026 році через ворожий обстріл: що з нарахуванням ПДВ при списанні

У разі знищення або втрати товарів через форс-мажор платник ПДВ звільняється від нарахування податкових зобов'язань, якщо має належно оформлені первинні документи та сертифікат про форс-мажорні обставини

Сьогодні 07:532

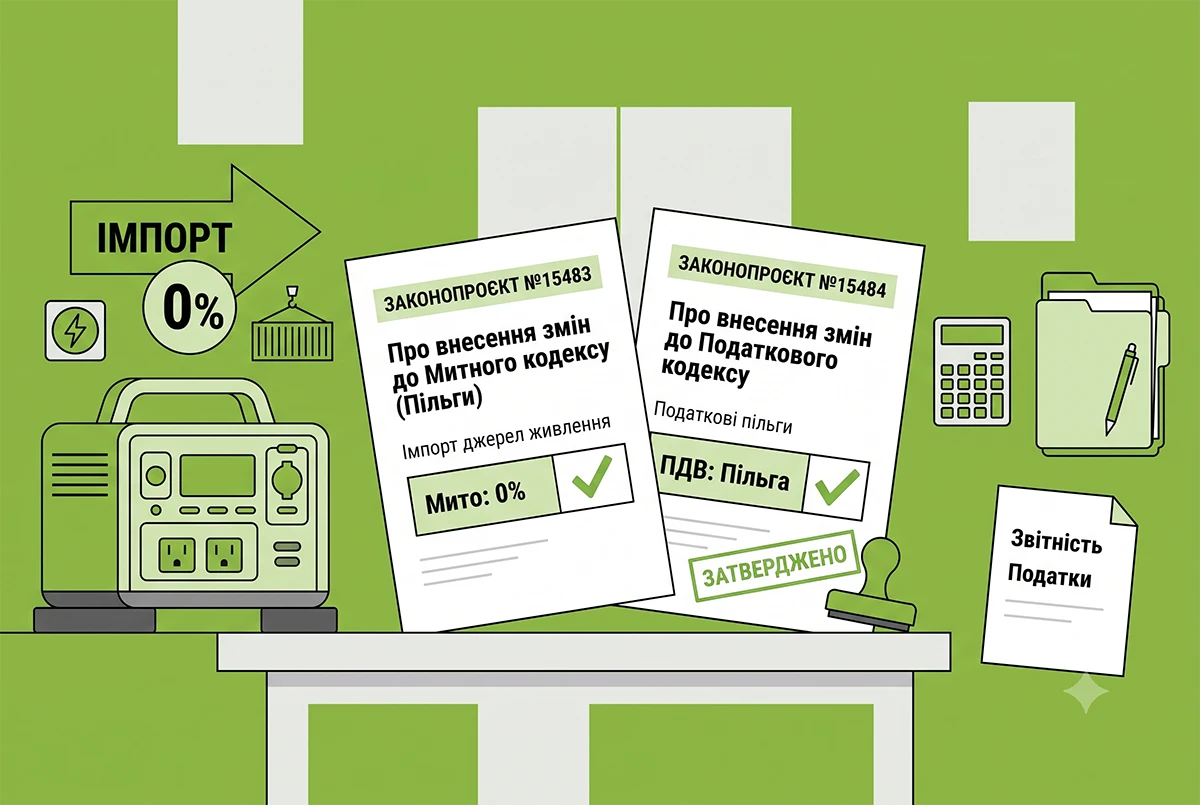

Розширення пільг на імпорт резервних джерел живлення: у ВРУ зареєстровано законопроєкти №15483 та №15484

7 серпня у ВРУ зареєстровано законопроєкти №15483 та №15484, які передбачають розширення податкових і митних пільг на імпорт резервних джерел живлення

10.08.202624

Нові ставки ЄП та ПДВ для ФОП: Мінфін готує законопроєкт

В межах законопроєкту пропонується виключити окремі види діяльності з ІІ групи ЄП та перевести їх на ІІІ групу. Також встановити для ІІІ групи різні ставки ЄП. Від запровадження ПДВ для ФОП на ЄП Мінфін також не збирається відмовлятися

10.08.2026187

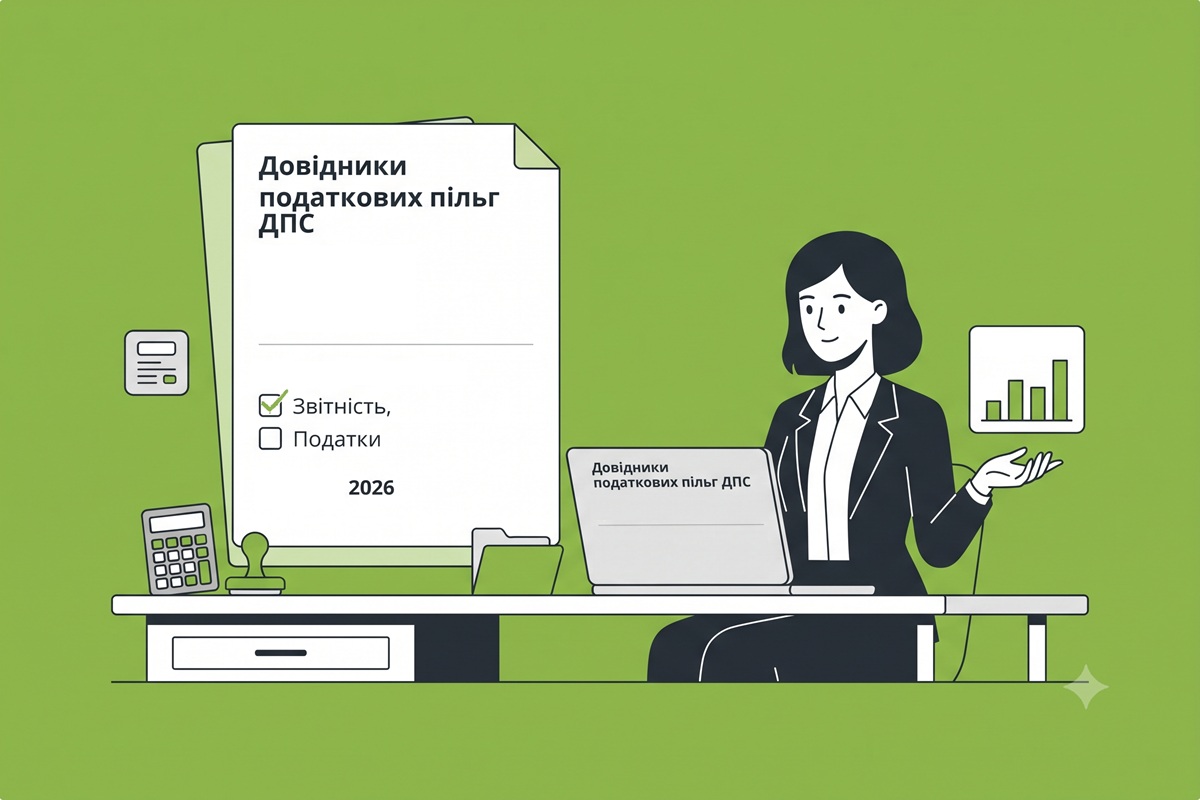

Довідники податкових пільг ДПС-2026: структура, коди та порядок застосування

Податківці нагадали, як працюють довідники податкових пільг: структура документів №129/1 та №129/2, правила заповнення кодів у деклараціях, види пільг та де знайти актуальне оновлення

10.08.202648

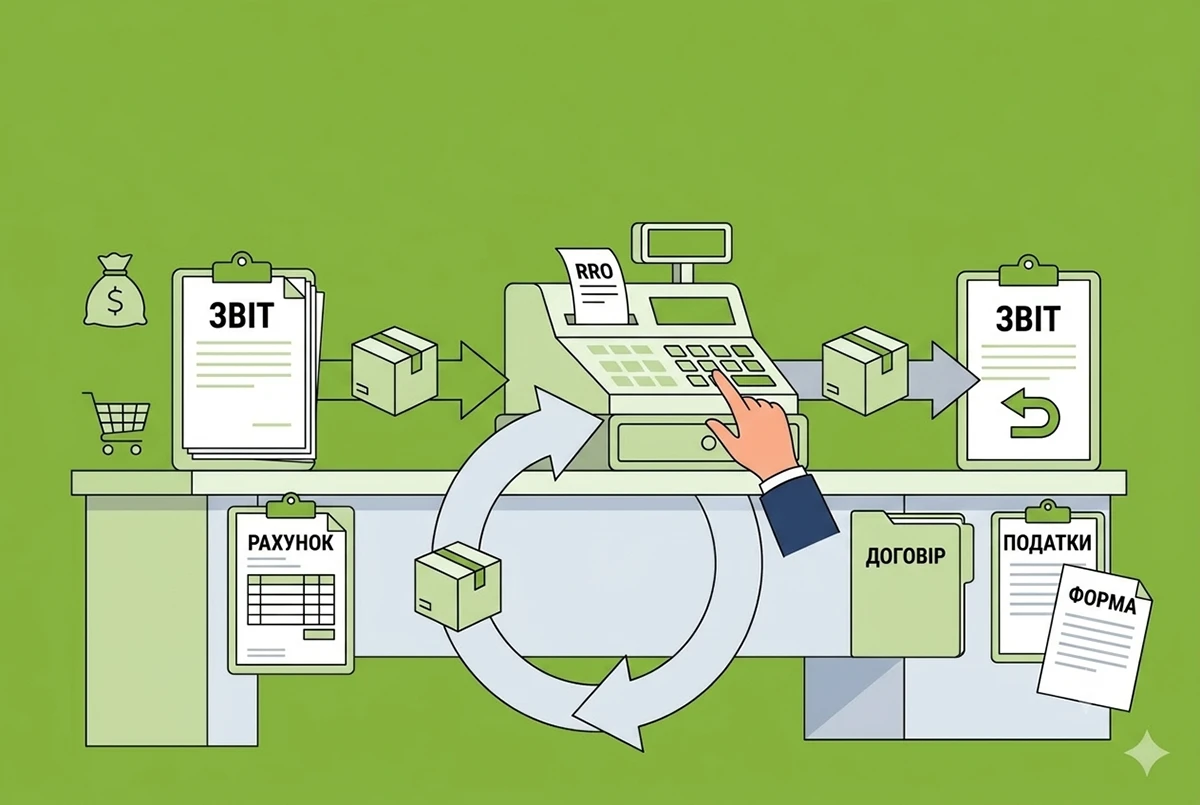

Повернення товару в день продажу через РРО: ДПС нагадала, чи виписувати підсумкову податкову накладну

Податківці роз’яснили, як правильно відобразити в обліку операцію з продажу та повернення єдиного товару протягом дня через РРО: чи потрібна підсумкова податкова накладна та коли слід складати розрахунок коригування

10.08.2026100

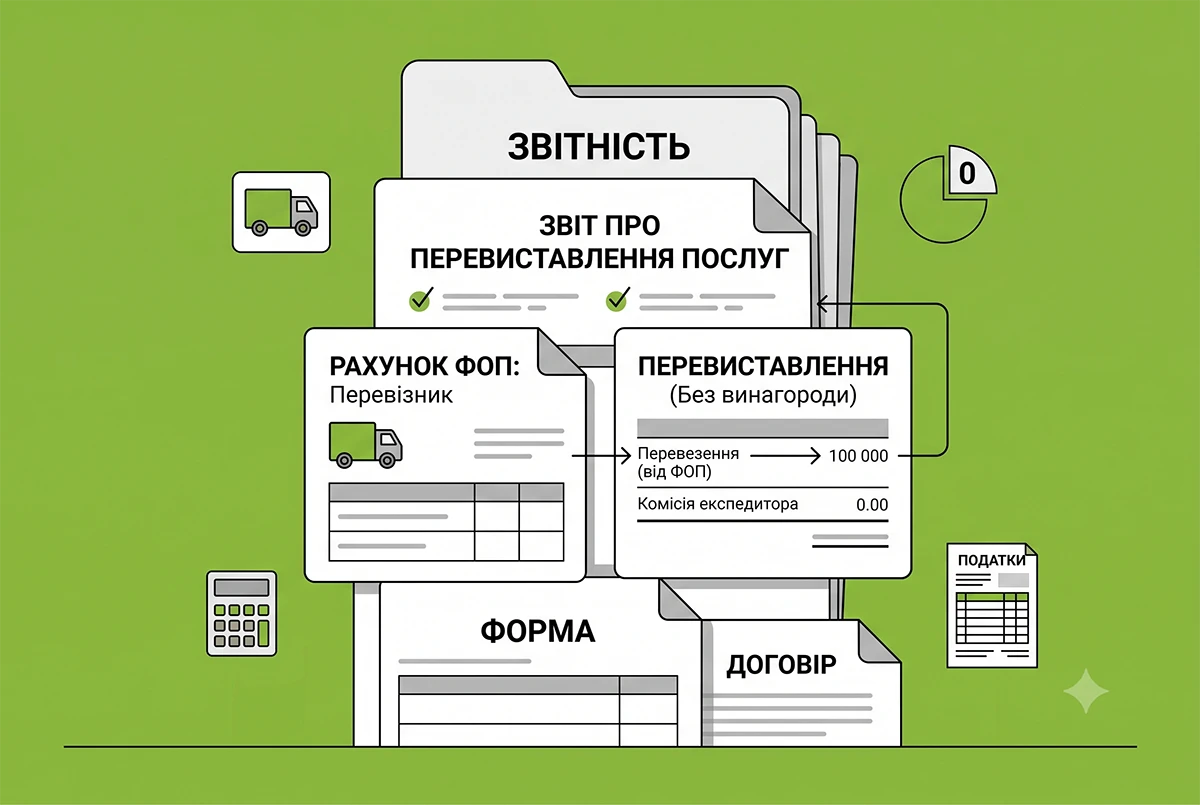

Транспортна експедиція без оплати послуг та ПДВ-наслідки: роз'яснення ДПС та коментар редакції

Експедитор-платник ПДВ перевиставляє послуги з перевезення, надані ФОП без врахування власної винагороди. Як це впливає на суму ПДВ та чи застосовується в такому випадку звичайна ціна? Як скласти податкову накладну? Дізнаємось відповіді із свіжого листа ДПСУ

10.08.2026999

Подання підтверджуючих документів до заяви за формою №1-ПДВ в е-формі: алгоритм від ДПС

У ДПС роз’яснили порядок подання підтверджуючих документів до реєстраційної заяви за формою №1-ПДВ, якщо вона надсилається до контролюючого органу засобами електронного зв'язку

10.08.202670

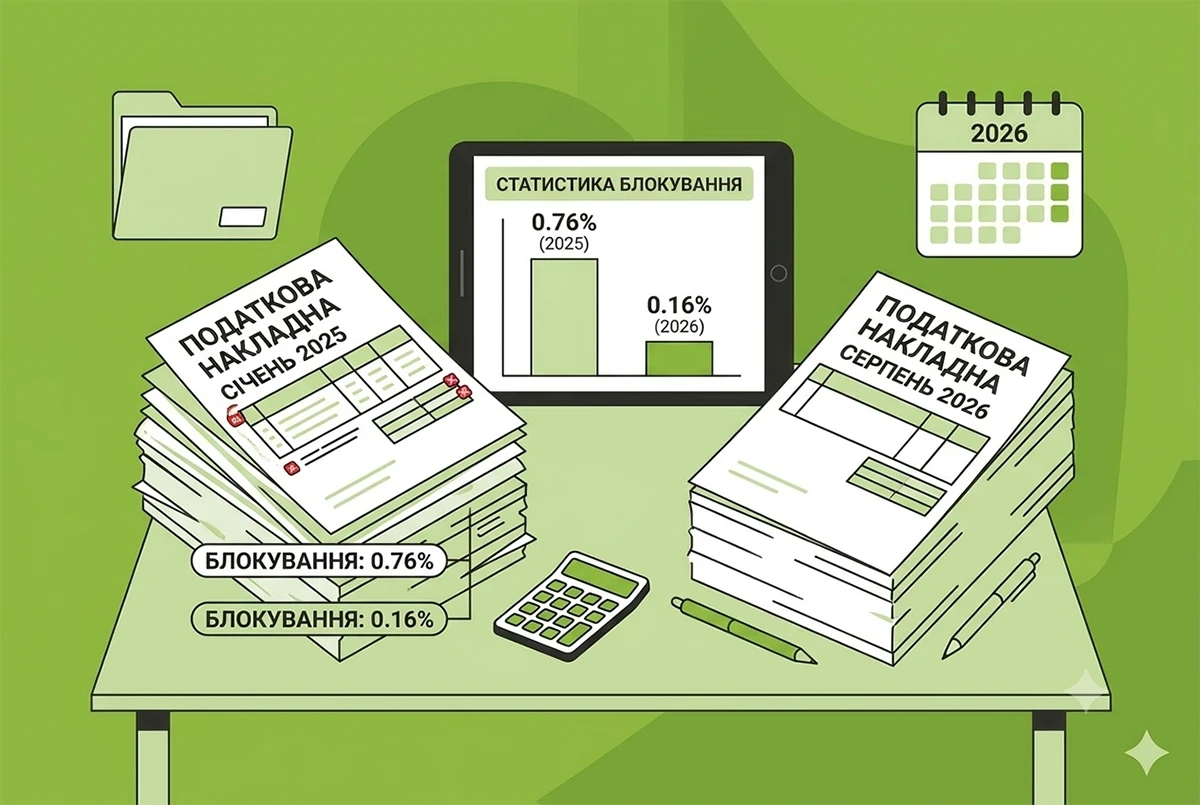

Кількість заблокованих ПН за 1,5 року зменшилася майже в 5 разів: ДПС навела дані станом на 1 серпня 2026 р.

На початок серпня 2026 року показник блокування ПН становить 0,16%, і в середньому він коливається 0,14% – 0,16%. На початок 2025 року – 0,76%. У переліку ризикових платників перебувають 13,2 тисячі суб’єктів господарювання

07.08.20261 284

Податкові накладні – 2026: інструкція зі складання і реєстрації від редакції з практичними прикладами

Що таке податкова накладна, за якою формою вона складається, які має обов’язкові реквізити? Як застосовуються правило «першої події» і та «касовий метод»? Як ПН складається в різних випадках і які штрафи за несвоєчасну реєстрацію? Читайте відповіді у статті

07.08.202611 5351

Перетікання реактивної електроенергії: оподаткування ПДВ та складання податкових накладних у 2026 році

Послуги із забезпечення перетікань реактивної електроенергії оподатковуються ПДВ за загальними правилами (не за касовим методом). На дату першої події постачальник зобов'язаний скласти та зареєструвати податкову накладну із зазначенням коду послуги за ДКПП

07.08.2026164

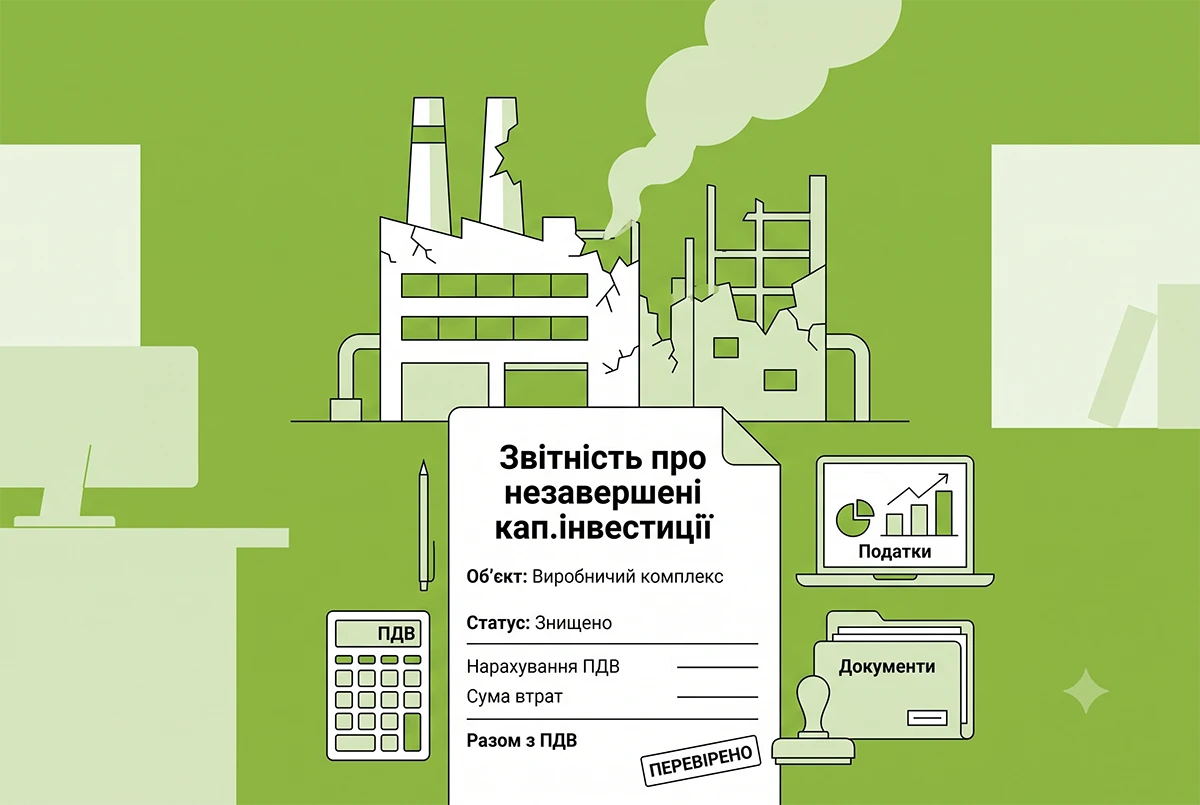

Ворожий обстріл знищив незавершені капітальні інвестиції: ДПС пояснила, чи треба нараховувати ПДВ

БПЛА знищив недобудований об’єкт підприємства. Як уникнути додаткового нарахування ПДВ? Розбираємо роз’яснення ДПС про незавершені капітальні інвестиції: який податковий кредит захищають «воєнні» ПДВ-пільги, і в яких випадках доведеться нарахувати ПДВ

07.08.20261 924

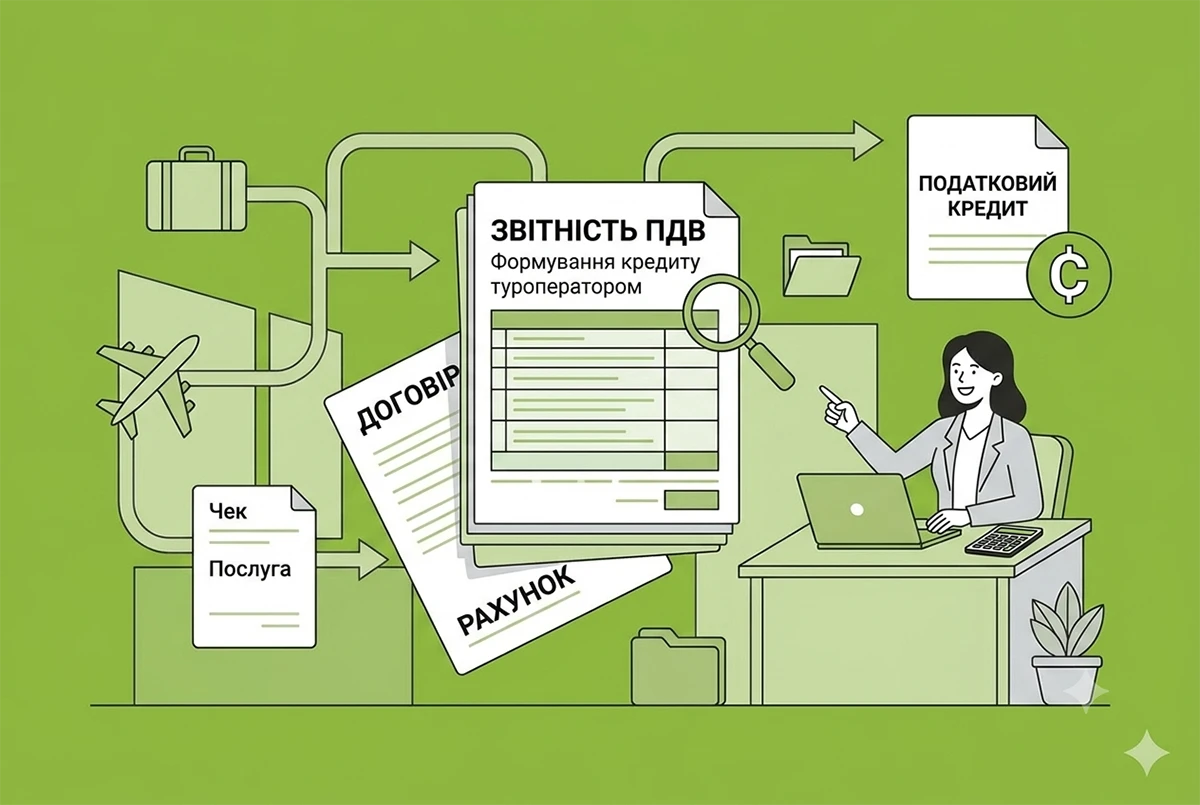

Формування податкового кредиту з ПДВ туроператорами та турагентами: роз'яснення ДПС

ДПС в Одеській області нагадала порядок формування податкового кредиту з ПДВ при здійсненні туроператорської та турагентської діяльності з урахуванням норм статті 207 та загальних правил статті 198 ПКУ

07.08.202664

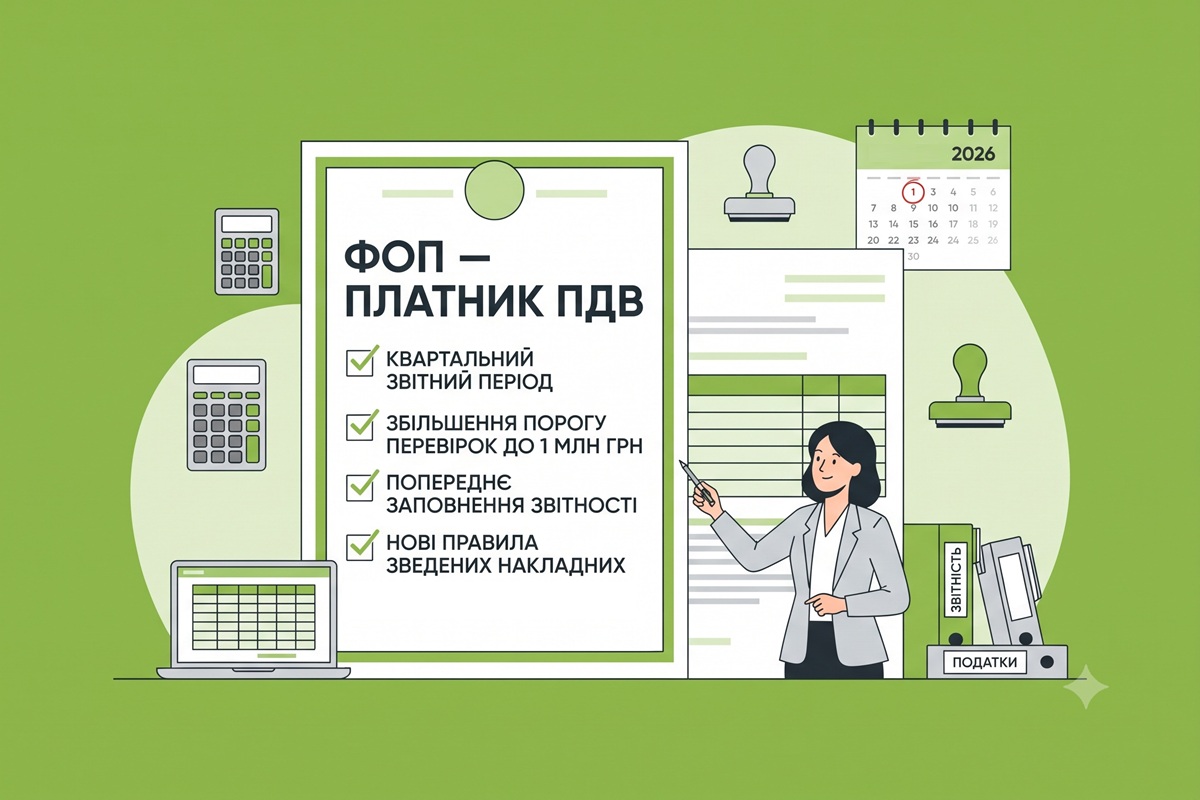

Квартальне звітування з ПДВ та складання тільки щомісячних зведених ПН для ФОПів: проєкт закону від Мінфіну

Серед нововведень, передбачених законопроєктом для ФОП — платників ПДВ: перехід на квартальний звітний період, збільшення порогу для позапланових перевірок до 1 млн грн, попереднє заповнення податкової звітності та нові правила складання зведених накладних

06.08.20263 325

Таблиця даних платника ПДВ для уникнення блокування ПН/РК в 2026 році: інструкція із заповнення та подання

Читайте, навіщо потрібна Таблиця даних платника ПДВ, як правильно її скласти та подати, які пояснення та документи необхідно додати. А також про особливості заповнення, вимоги до змісту, процедуру подання та можливі причини неврахування Таблиці податківцями

06.08.202619 415

Експорт агропродукції: ДПС нагадує про перевірку оформлення землі та режим експортного забезпечення

Податківці застерігають агроекспортерів від блокування ПН. Для безперешкодного експорту зернових та олійних необхідно дотримуватися вимог режиму експортного забезпечення та обов'язково зареєструвати права на землі

05.08.202666

Товари придбано для пільгових операцій, але ПН заблоковано: ДПС пояснила, коли нараховувати ПЗ за п. 198.5 ПКУ

Ситуація: заблокували податкову накладну на товари, які були придбані для використання у неоподатковуваних ПДВ операціях. Коли нараховувати умовні зобов’язання за п. 198.5 ПКУ? ДПС роз’яснила: не в момент придбання, а тоді, коли ПН нарешті з’явиться в ЄРПН

05.08.20261 463

Більше пільг для імпорту товарів оборонного призначення: у ВРУ зареєстровано законопроєкти №15463 та №15464

3 серпня у ВРУ зареєстровано законопроєкти №15463 та №15464, які передбачають розширення податкових і митних пільг на ввезення товарів оборонного призначення

04.08.202675

Скорочення обсягів блокування ПН та прискорене їх розблокування: нові зобов’язання ДПС від МВФ на 2026 рік

У II півріччі 2026 року ДПС зобов’язалася розблоковувати 85% ПН за 5 днів, враховувати практику Верховного Суду, зменшити кількість судів та виконувати 100% рішень про виплату за 3 дні. Про нові деталі Меморандуму з МВФ повідомила Ніна Южаніна

04.08.20262 596

Чи можна ділити ПДВ з однієї накладної на кілька місяців: роз’яснення ДПС та коментар редакції

Чи можна роздробити податковий кредит за зведеною накладною та відобразити його частинами в декларації з ПДВ у різних звітних періодах (місяцях)? Що каже про це ПКУ і як ставляться до цього податківці? У статті розбираємо свіжу ІПК від ДПСУ

04.08.20266 124

База оподатковування ПДВ при торгівлі вживаними товарами: роз'яснення ДПС і коментар редакції

Перепродуєте вживане майно, придбане у неплатника ПДВ? ПДВ сплачується лише з позитивної різниці між ціною продажу і придбання. Які умови для цього встановлює ПКУ та на що звертають увагу податківці – розбираємо в коментарі до нової ІПК

04.08.20261 494

Останні новини

- Працівник може припинити відпустку для догляду за дитиною, письмово повідомити роботодавця про таке рішення не пізніш як за 10 календарних днів до дня виходу на роботуСьогодні 08:048

- У разі знищення або втрати товарів через форс-мажор платник ПДВ звільняється від нарахування податкових зобов'язань, якщо має належно оформлені первинні документи та сертифікат про форс-мажорні обставиниСьогодні 07:5310

- Читайте, як оформити сумісника у 2026 році, показати його у звітності, нарахувати зарплату, ЄСВ і ПСП. Розглянемо також відпустки, лікарняні, відрядження, індексацію, військовий облік і бронюванняАналітикаСьогодні 07:303 686

- З 11 серпня ліміти на зняття готівки в інвалюті юрособами становлять: 200 тис. грн на день із гривневих рахунків в Україні, 140 тис. грн на місяць за кордоном з корпоративних карток, та 200 тис. грн на день з валютних рахунків в Україні й за кордономВажливоСьогодні 07:2746

- З 11 серпня 2026 р. збільшується ліміт на купівлю фізособами безготівкової інвалюти до 200 тис. грн на місяць (із 50 тис. грн). Також підвищується до 200 тис. грн на день (зі 100 тис. грн) ліміт на зняття готівки із валютних рахунків в Україні та за кордономВажливоСьогодні 07:01276

- Антимонопольний комітет запропонував КМУ розглянути тимчасове коригування окремих податкових складових ціни пального під час різкого зростання світових котирувань. В АМКУ зазначають, що податки формують понад 40% роздрібної ціни бензину10.08.202630

- Держпраці пояснює, чи потрібно відповідати на робочі повідомлення ввечері або у вихідні. Розглядаємо норми КЗпП щодо надурочних, право на відпочинок, період відключення для дистанційників та законні механізми захисту прав працівників10.08.202645

- Нацбанк опублікував липневий Інфляційний звіт. Як спрямування зовнішньої допомоги на оборонну локалізацію вплине на економіку, валютний ринок та ставки? Читайте далі10.08.202615

- З 1 вересня 2026 року діятиме єдиний порядок для всіх отримувачів. Гнучкі суми грантів: старт – до 500 тис. грн, масштабування – до 2,5 млн грн. Для старту більше не обов’язково створювати робочі місця. Для масштабування – 1 робоче місце10.08.2026601

- 7 серпня у ВРУ зареєстровано законопроєкти №15483 та №15484, які передбачають розширення податкових і митних пільг на імпорт резервних джерел живлення10.08.202628

- З 1 вересня 2026 року у Класифікаторі професій з'явиться назва «вчитель закладу дошкільної освіти». МОН роз'яснило введення посади (0,25 штатної одиниці на групу), тривалість робочого часу та педагогічне навантаження10.08.2026106

- За даними Держстату від 10.08.2026, інфляція на споживчому ринку в липні 2026 р. порівняно із червнем становила 0,3%, із липнем 2025 р. – 7,7%Важливо10.08.2026578

- Встановлено 23 великі торговельні мережі, які залучили до таких схем понад 1000 ФОП. Можливі втрати держбюджету через ухилення від сплати податків становлять щонайменше 1,7 млрд грн10.08.2026113

- В межах законопроєкту пропонується виключити окремі види діяльності з ІІ групи ЄП та перевести їх на ІІІ групу. Також встановити для ІІІ групи різні ставки ЄП. Від запровадження ПДВ для ФОП на ЄП Мінфін також не збирається відмовлятися10.08.2026195

- У зв'язку з ворожими атаками на портову та залізничну інфраструктуру влада та бізнес шукають нові шляхи для експорту агропродукції та металу через західні кордони, Молдову та Румунію10.08.202624

- Податківці нагадали, як працюють довідники податкових пільг: структура документів №129/1 та №129/2, правила заповнення кодів у деклараціях, види пільг та де знайти актуальне оновлення10.08.202648

- Чи роблять помилки або виправлення в повістці документ недійсним? Розбираємося, чи обов'язково йти до ТЦК за неточностей в оформленні, чи загрожує автоматичний штраф за неявку та які механізми захисту існують у спірних ситуаціях10.08.202672

- Юристи ФПУ розповіли про звільнення працівників за внутрішнім та зовнішнім сумісництвом у разі скорочення штату. Чи потрібно попереджати їх за два місяці про ліквідацію посад та чи гарантована виплата вихідної допомоги за ст. 44 КЗпП?10.08.2026172

- ДПС роз'яснила, що сума індивідуальної знижки від юрособи включається до оподатковуваного доходу фізособи як додаткове благо. Загальнодоступні знижки не оподатковуються10.08.202668

- За проєктом КМУ щодо цифровізації працевлаштування іноземців та осіб без громадянства значна частина процедур — від пошуку вакансії та отримання дозволу на працю до оформлення документів і укладення трудового договору — відбуватиметься через «Дію» та «Обрій»10.08.2026405

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок - Податкові ризики та практичні рішення – 2026: ПДВ, первинні документи та податок на прибуток, ПДФО/Військовий збір

Лектор: Самарченко О.Р.

21 серпня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- звіт не приймається!!!!!Сьоогодні останній день!!Пише ,шо не відповідає вимогам!!Шо робити!?!? Буду сдавати помісячно,якщо пройдеФОП подав єдину звітність за січень-лютий 2026 року: чи потрібно виправляти? (аудіоверсія)

- а що це за рядок 101.2? вже декілька бланків передивилася у різних програмах - ну нема його. За суттю може мали на увазі 091.2?Відображення пенсіонерів у рядку 101.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)

- Повністю згодна з Хіміч Тетяна Петрівна - мали випадок, коли 60 років виповнилося, стажу не вистачило, людина чекає коли виповниться 63 роки (потрібно буде менше стажу). А в кабінеті ПФУ відображалося що Загальний страховий стаж достатній, і трудову оцифрували, а потім по ній половину стажу не визнали. Довідка ОК-5 не дає потрібної інформаціїВідображення пенсіонерів у рядку 101.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)