Визначення терміну «Податковий кредит»

Податковий кредит

Податковий кредит

- сума, на яку платник податку на додану вартість має право зменшити податкове зобов'язання звітного (податкового) періоду, визначена згідно з розділом V цього Кодексу.ПОДАТКОВИЙ КОДЕКС УКРАЇНИ (ст.14) м. Київ, 2 грудня 2010 року N 2755-VІ

Податковий кредит

- це сума (вартість) витрат, фактично понесених платником податку - резидентом протягом звітного податкового року, в тому числі у зв'язку з компенсацією вартості середньої професійної або вищої форми навчання такого платника податку, іншого члена його сім'ї першого ступеня споріднення (чоловік, дружина, діти).МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Л И С Т Щодо податкового кредиту на навчання 04.03.2005 N 31-17140-05-18/3328

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Податковий кредит»

Правила включення до податкового кредиту розблокованих податкових накладних: строки та періоди

ДПС в Івано-Франківській області нагадала особливості формування податкового кредиту за розблокованою податковою накладною. Період включення сум податку залежить від своєчасності її первинної реєстрації в реєстрі

30.07.2026202

«Податок на додану вартість» №11(182) |29.07.2026 р.

Сто вісімдесят другий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

29.07.202637

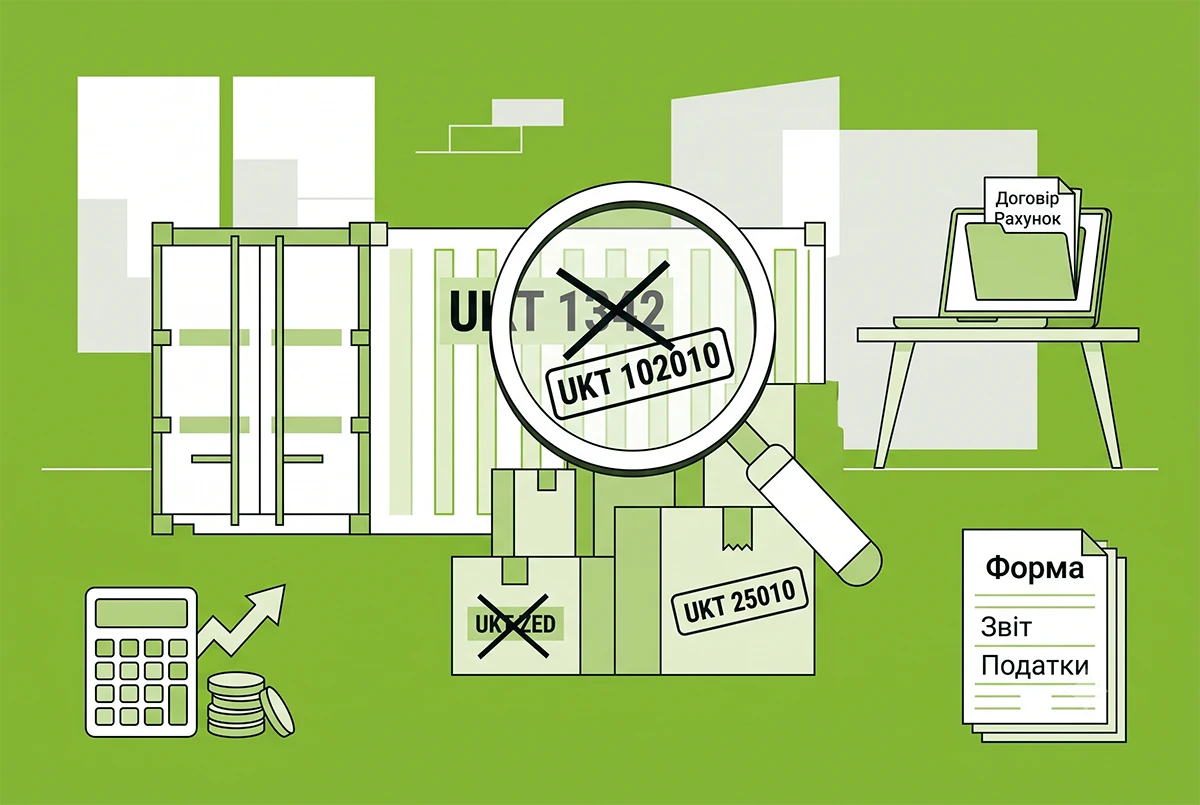

Митниця постфактум змінила код УКТ ЗЕД імпортованих товарів: ДПС пояснює, які ПДВ-наслідки очікують імпортера

Митниця змінила код УКТ ЗЕД вже після продажу ввезеного товару. ДПС у ІПК розповіла імпортеру, як відкоригувати податкові накладні з проданого товару і коли відображати податковий кредит за доплаченим ПДВ в декларації з ПДВ

21.07.20262 935

«Податок на додану вартість» №10(181) |08.07.2026 р.

Сто вісімдесят перший лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

08.07.20264

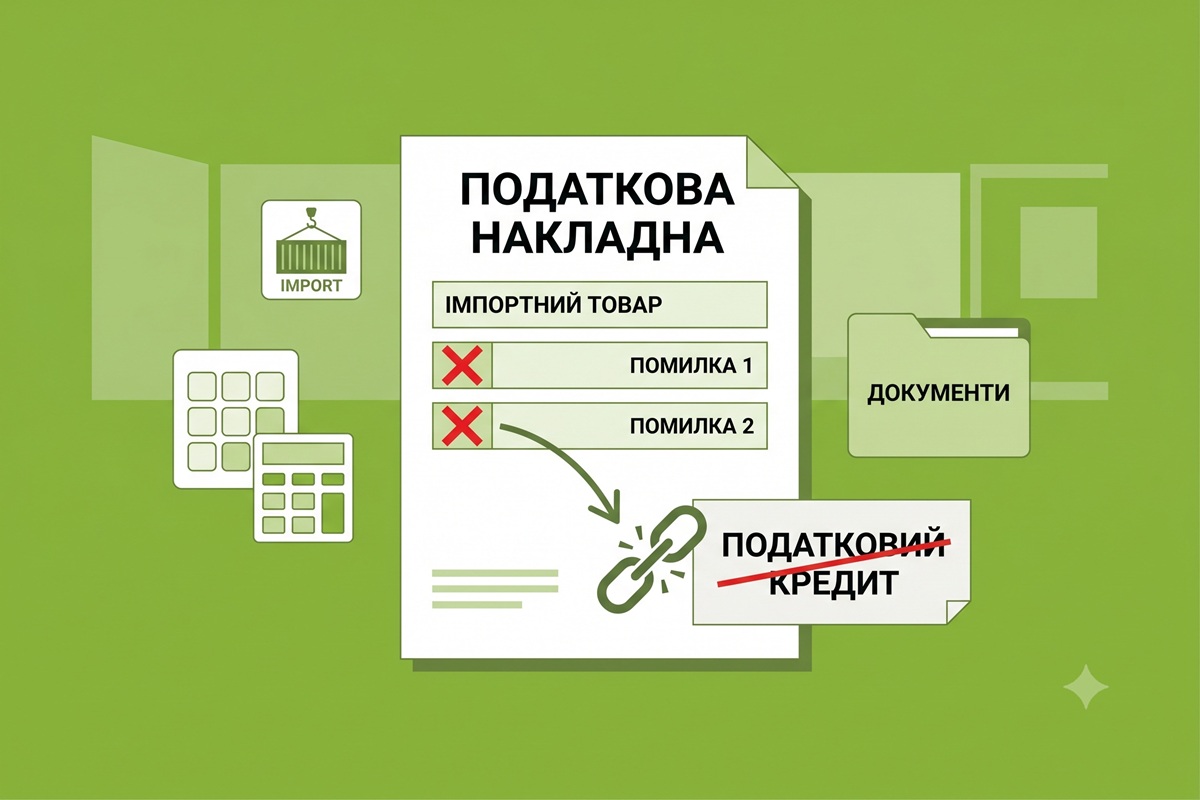

Як помилки у ПН на імпортний товар позбавляють податкового кредиту: ДПС роз'яснила застосування ст. 201 ПКУ

ДПС переконана, що податкова накладна, складена з коротким кодом (4 знаки замість 10) та без позначки «Х» про імпорт, — помилкова. Як результат — вона не надає покупцю права на формування податкового кредиту. Як виправити цю помилку, читайте далі у статті

24.06.20262 499

«Податок на додану вартість» №09(180) |17.06.2026 р.

Сто вісімдесятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

17.06.202626

Дата складання ПН при імпорті послуг з передоплатою у 2026 р.: роз'яснення ДПС та коментар від редакції

Підприємство придбаває електронні послуги у нерезидента. Він спочатку виставляє інвойс, потім відбувається оплата і лише через кілька днів – надання послуг. На яку дату необхідно скласти податкову накладну? У листі ДПС розповіла про правила для платників ПДВ

16.06.20263 4172

У найменуванні покупця допущена помилка: що з податковим кредитом

Якщо помилка в реквізитах податкової накладної заважає ідентифікувати здійснену операцію (наприклад, допущена суттєва помилка у назві покупця), то така податкова накладна не може бути підставою для формування податкового кредиту покупцем

28.05.2026943

«Податок на додану вартість» №07(178) |06.05.2026 р.

Сто сімдесят восьмий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

06.05.202614

«Податок на додану вартість» №06(177) |21.04.2026 р.

Сто сімдесят сьомий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

21.04.20263

«Податок на додану вартість» №05(176) |01.04.2026 р.

Сто сімдесят шостий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

01.04.202684

«Податок на додану вартість» №04(175) |10.03.2026 р.

Сто сімдесят п'ятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

10.03.20269

«Податок на додану вартість» №03(174) |17.02.2026 р.

Сто сімдесят четвертий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

17.02.202675

«Податок на додану вартість» №02(173) |27.01.2026 р.

Сто сімдесят третій лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

27.01.2026142

«Податок на додану вартість» №01(172) |07.01.2026 р.

Сто сімдесят другий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

07.01.202666

«Податок на додану вартість» №18(171) |16.12.2025 р.

Сто сімдесят перший лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

16.12.2025175

«Податок на додану вартість» №17(170) |25.11.2025 р.

Сто сімдесятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

25.11.2025127

«Податок на додану вартість» №16(169) |04.11.2025 р.

Сто шістдесят дев'ятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

04.11.2025131

«Податок на додану вартість» №15(168) |14.10.2025 р.

Сто шістдесят восьмий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

14.10.2025124

«Податок на додану вартість» №14(167) | 23.09.2025 р.

Сто шістдесят сьомий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

23.09.202557

Останні новини

- 3 серпня у ВРУ зареєстровано законопроєкти №15463 та №15464, які передбачають розширення податкових і митних пільг на ввезення товарів оборонного призначення. Наразі тексти документів ще не оприлюдненіСьогодні 18:096

- У дозволі визначаються, зокрема, річні ліміти забору та використання води. Ці показники є одним із ключових орієнтирів для обчислення суми рентної платиСьогодні 17:4112

- Верховний суд наголосив, що роботодавці не звільнені від обов'язку створювати безпечні умови праці під час воєнного стану. Але сам факт загибелі працівника внаслідок воєнних дій ще не означає автоматичної відповідальності роботодавцяСьогодні 17:0633

- У II півріччі 2026 року ДПС зобов’язалася розблоковувати 85% ПН за 5 днів, враховувати практику Верховного Суду, зменшити кількість судів та виконувати 100% рішень про виплату за 3 дні. Про нові деталі Меморандуму з МВФ повідомила Ніна ЮжанінаВажливоСьогодні 16:39819

- Твердження про те, що Національний банк нібито запровадив нові вимоги щодо зазначення персональних даних під час оплати житлово-комунальних послуг, не відповідає дійсностіСьогодні 16:0332

- Законопроєкт №15449 пропонує добровільний режим для домогосподарств. Він передбачає приблизно 12 тис. грн неоподатковуваного доходу на кожного члена родини, можливість працювати без ФОП із пільговою ставкою 5% та механізм повернення ПДФО найманим працівникамСьогодні 15:4542

- Терміни передачі даних від ДПС до ПФУ про сплату ЄСВ: ДПС нагадала як відбувається обмін інформацієюДПС автоматично перераховує кошти ЄСВ до ПФУ не пізніше наступного операційного дня після їх зарахування. Деталізовані дані у розрізі страхувальників надаються на центральному рівні щонеділі та кожного другого робочого дня місяцяСьогодні 15:0867

- Мінфін вніс зміни до форми Звіту про КІК та порядку його заповнення. Вони стосуються відображення операцій з пов’язаними нерезидентами. Вперше подавати оновлений звіт потрібно буде за 2026 рік у 2027 роціСьогодні 14:20115

- Температура вище +30°C може спричинити перегрів, тепловий удар, втрату свідомості, а в деяких випадках — і серйозні ускладнення. Що повинен зробити роботодавець для своїх працівників?Сьогодні 14:021 832

- Роботодавці можуть отримати компенсацію ЄСВ за працевлаштування працівників на нові робочі місця. Постанова КМУ №338 передбачає покриття 50% витрат для суб'єктів господарювання або 100% для малого бізнесу за працевлаштування безробітнихСьогодні 13:4362

- Сплата штрафу через застосунок «Резерв+» не звільняє військовозобов’язаного від подальшого виконання вимог законодавства, зокрема від обов’язку з’являтися за новими повісткамиСьогодні 13:2882

- Отримані ФОП на загальній системі штрафи, неустойки та компенсації шкоди не належать до підприємницького доходу. Податківці нагадали, що такі суми вважаються доходом фізособи та оподатковуються ПДФО за ставкою 18% і військовим збором 5% за загальними правиламиСьогодні 13:1240

- Українські фізичні та юридичні особи без іноземної інвестиції отримали ширші можливості передавати спори до міжнародного комерційного арбітражуСьогодні 12:5547

- Як амортизувати ліцензію на програмне забезпечення, якщо право користування надається лише на півтора роки? В свіжій ІПК читаємо відповіді ДПС на це та інші питання платників податку на прибуток: від дати старту амортизації до обліку поліпшень НМААналітикаСьогодні 12:301 203

- Мінцифри підтримало запит бізнесу щодо перенесення обов’язкового запускум системи на 1 липня 2027 року. Міністерство буде пропонувати Кабінету Міністрів України відповідні зміни до норм Податкового кодексуСьогодні 12:17101

- Держава компенсуватиме 10% або 20% основної суми кредиту залежно від розміру. Пільгова ставка становитиме 0% у перший рік, 5% — у другий та 7% — у третій. Обмеження на площу будинку — не більше 300 кв. мСьогодні 12:09190

- Мінфін оновив дашборд про оплату праці та чисельність працівників держорганів за червень 2026 року. Середня зарплата у центральних органах зросла до 66,8 тис. грн (зокрема через відпускні та оздоровчі), а фактична кількість працівників зменшилась на 1,6 тис.Сьогодні 11:5368

- З 1 серпня для України набрала чинності Конвенція про міжнародний доступ до правосуддя. Документ спрощує українцям доступ до безоплатної правничої допомоги та виконання рішень про судові витрати у 28 країнах світу через Мін'юст як центральний органСьогодні 11:3052

- Благодійний фонд отримав товари – генератори, електроприлади чи побутову техніку. Які документи оформити, як відобразити операції в бухгалтерському обліку та які податкові наслідки виникають у 2026 році – розбираємо далі у статтіАналітикаСьогодні 11:30689

- Якщо директор-учасник з часткою 50% блокує роботу ТОВ та ігнорує збори, інший учасник має право припинити його повноваження через суд. Вимога про припинення повноважень разом із призначенням т.в.о. є належним способом захисту правСьогодні 11:1072

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок - Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго дня. Підкажіть, хтось вже здав за липень новий звіт ЄСВ по юрособам? Відправила ще 02.08.26 і досі немає кит.№2, дуууже треба на критичність.Подавати повторно, чи чекати? Є якісь ньюанси подання? Дякую.ДПС не приймає нові форми єдиної звітності: 3 серпня 2026 р. надходять повідомлення про помилки

- Цікаво, як можна дізнатися скільки працівнику залишилось до пенсії, 10 років, чи не 10. Особливо якщо стаж до 2004 р є тільки в трудовій книжці, а трудову книжку працівник не надає. Та й не весь стаж у трудовій книжці в результаті може бути підтверджений.Відображення пенсіонерів у рядку 101.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)

- Звіти подано через Медок 02.08. квит1 є, квит2 досі немає. Чи відправляти звіти повторно?ДПС не приймає нові форми єдиної звітності: 3 серпня 2026 р. надходять повідомлення про помилки