Визначення терміну «Податкова заборгованість»

Податкова заборгованість

Податкова заборгованість

- не сплачені за станом на 31 березня 1997 року суми податків і зборів (обов'язкових платежів) до бюджетів та державних цільових фондів, перелік яких визначено в пункті 4 цієї статті, а також суми пені, штрафних та фінансових санкцій, нарахованих відповідно до законодавства України на цю заборгованість.ЗАКОН УКРАЇНИ Про списання та реструктуризацію податкової заборгованості платників податків за станом на 31 березня 1997 року (ст.1) м. Київ, 5 червня 1997 року N 314/97-ВР

Податкова заборгованість

- не сплачені до бюджетів та державних цільових фондів за підсумками господарської діяльності станом на 1 січня 2000 року суми податків і зборів (обов'язкових платежів), перелік яких визначено у статті 2 цього Закону, пені, штрафних та фінансових санкцій, нарахованих на цю заборгованість відповідно до законодавства України.З А К О Н У К Р А Ї Н И Про державну підтримку підприємств, науково-дослідних інститутів і організацій, які розробляють та виготовляють боєприпаси, їх елементи та вироби спецхімії (Стаття 1) м. Київ, 21 вересня 2000 року N 1991-III

Податкова заборгованість

- заборгованість (недоїмка) станом на 1 січня 2000 р. за річними підсумками роботи з податків і зборів (обов'язкових платежів), що підлягають сплаті до державного бюджету, а також з сум фінансових санкцій, нарахованих за порушення податкового законодавства (згідно з даними Державної податкової адміністрації).КАБІНЕТ МІНІСТРІВ УКРАЇНИ П О С Т А Н О В А Про затвердження Порядку погашення заборгованості Міністерства оборони, Служби безпеки, Міністерства внутрішніх справ, інших утворених відповідно до законів України військових формувань та правоохоронних органів за військове майно (роботи, послуги) (п.2 Порядку) від 13 листопада 2000 р. м.Київ N 1692

Податкова заборгованість

- заборгованість (недоїмка), що утворилася на 1 січня 2003 р. за річними підсумками діяльності кредиторів та учасників боргового зобов'язання із податків і зборів (обов'язкових платежів), що підлягають сплаті до державного бюджету, а також із сум фінансових санкцій, нарахованих за порушення податкового законодавства (згідно з даними Державної податкової адміністрації).КАБІНЕТ МІНІСТРІВ УКРАЇНИ П О С Т А Н О В А Про затвердження Порядку погашення кредиторської заборгованості військових формувань та правоохоронних органів за отримане військове майно (товари, продукцію), виконані роботи та надані послуги (Порядок, п.2) від 26 квітня 2003 р. N 600 м.Київ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Заборгованість»

Стягнення єдиного житла та арешт рахунків під час війни: ліміти боргів та етапи виконання суду

Воєнний стан не звільняє від обов'язків, проте закон обмежує продаж єдиного житла порогом у 50 мінімальних зарплат (понад 432 тис. грн у 2026 році). Розбираємо етапи виконавчого провадження, захищені соціальні рахунки та міфи про прописку дітей

12.07.2026148

Погашення податкового боргу за рахунок від’ємного значення ПДВ: ДПС нагадала правила та ризики штрафів

Від’ємне значення ПДВ можна спрямувати на погашення податкового боргу в межах реєстраційної суми через рядок 20.1 декларації. Проте ДПС попереджає: таке зарахування не скасовує штрафів за порушення початкових строків сплати зобов’язання

08.07.2026132

Як підтвердити відсутність боргів з податків та ЄСВ для отримання критичності у 2026 році: поради від редакції

Один з обов’язкових критеріїв для отримання або збереження критичного статусу і бронювання працівників – відсутність заборгованості зі сплати податків, зборів та ЄСВ. Як саме це підтвердити? У статті наведемо алгоритм отримання довідки або витягу від ДПС

08.07.20267 449

Сплата сум за ППР від ДПС у 2026 році: покроковий алгоритм від адвоката

ППР не з’являється «на порожньому місці». За ним завжди стоїть або розрахунок податкового органу, або акт перевірки. Щоб ви розуміли, у яких саме випадках бізнес найчастіше отримує цей документ, нижче – перелік найпоширеніших підстав

08.07.20261 425

Борг по податках і виїзд за кордон-2026: чи дійсно можуть не випустити ФОПа

Проста наявність боргу по єдиному податку, військовому збору, ЄСВ або навіть штрафу від податкової — сама по собі не є підставою для заборони виїзду. Але є три кроки, після яких заборона стає реальністю і можуть не випустити ФОПа

01.07.20261 528

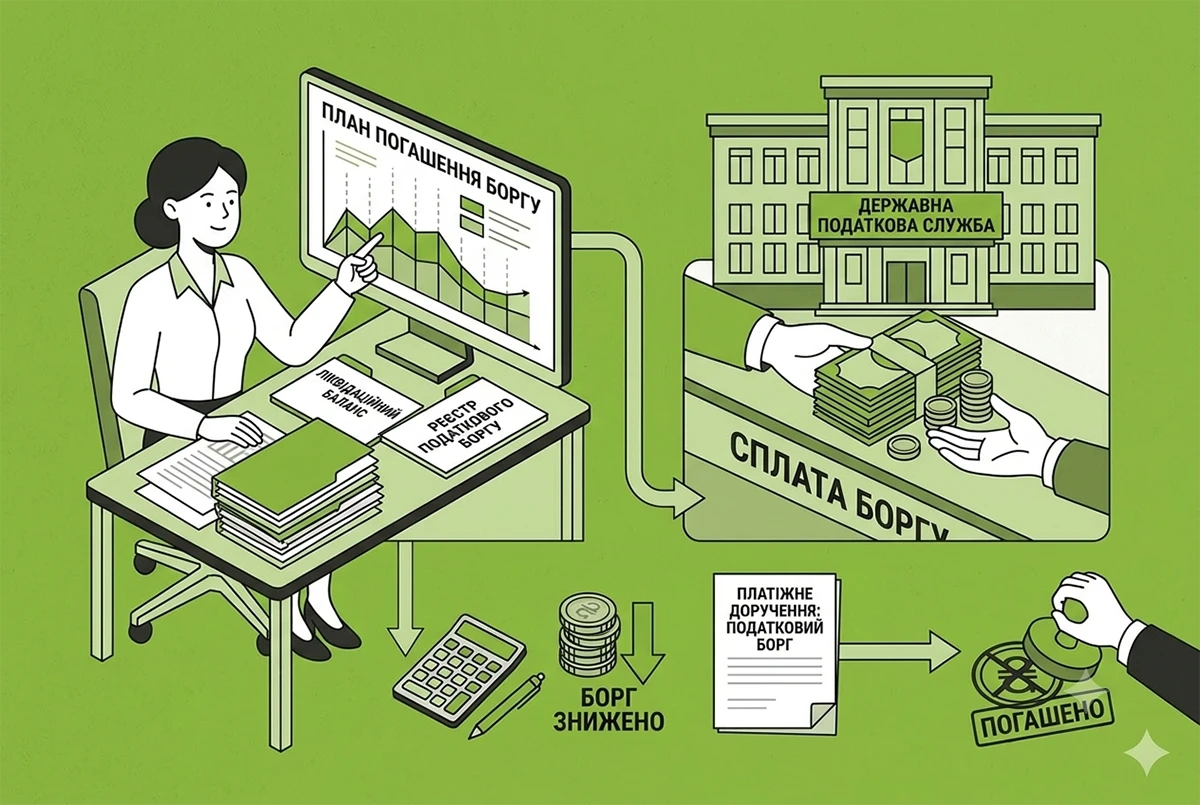

Погашення податкового боргу при ліквідації платника податків, не пов’язаної з банкрутством

У разі якщо платник податків, що ліквідується, має суми надміру сплачених грошових зобов’язань або суми невідшкодованих податків з відповідного бюджету, такі суми підлягають заліку в рахунок його грошових зобов’язань або податкового боргу перед таким бюджетом

01.07.202668

Борг із зарплати-2026: чому міська рада не відповіла за комунальне підприємство

Верховний Суд наголосив: факт того, що орган місцевого самоврядування створив комунальне підприємство, призначає його керівника або є власником майна підприємства, не означає автоматичного виникнення відповідальності за борги такого підприємства

30.06.2026107

Довідка про відсутність заборгованості з податків: яка доля QR-коду

Роздрукована довідка може бути подана за місцем вимоги, оскільки достовірність її підтверджується спеціальним QR-кодом. За QR-кодом довідки, зісканувавши його, автоматично здійснюється перехід на сторінку Електронного кабінету, де можна перевірити довідку

26.06.2026116

Довідка про відсутність заборгованості ДПС-2026: як отримати онлайн і завантажити з QR-кодом

Довідка про відсутність заборгованості ДПС потрібна при участі в тендерах, отриманні кредитів, укладенні певних договорів та в інших ситуаціях, коли контрагент або орган влади хоче переконатися у чистоті платника перед бюджетом

24.06.2026385

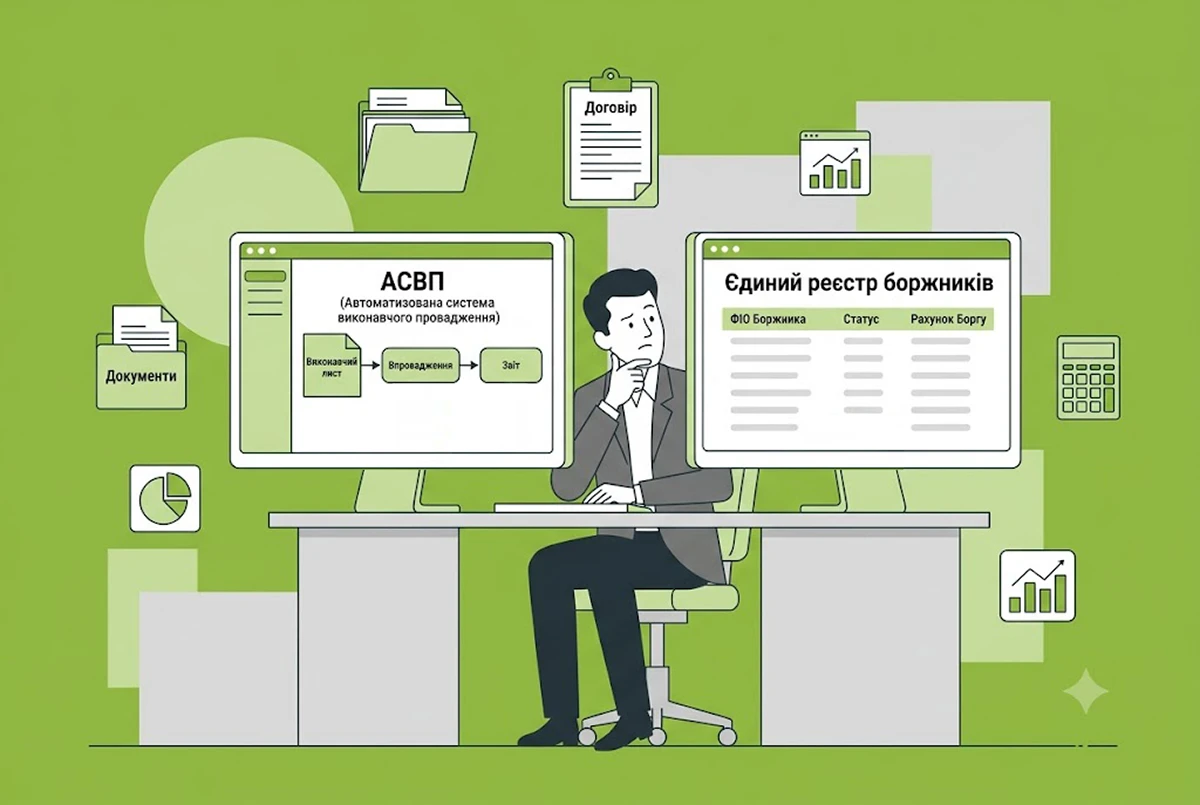

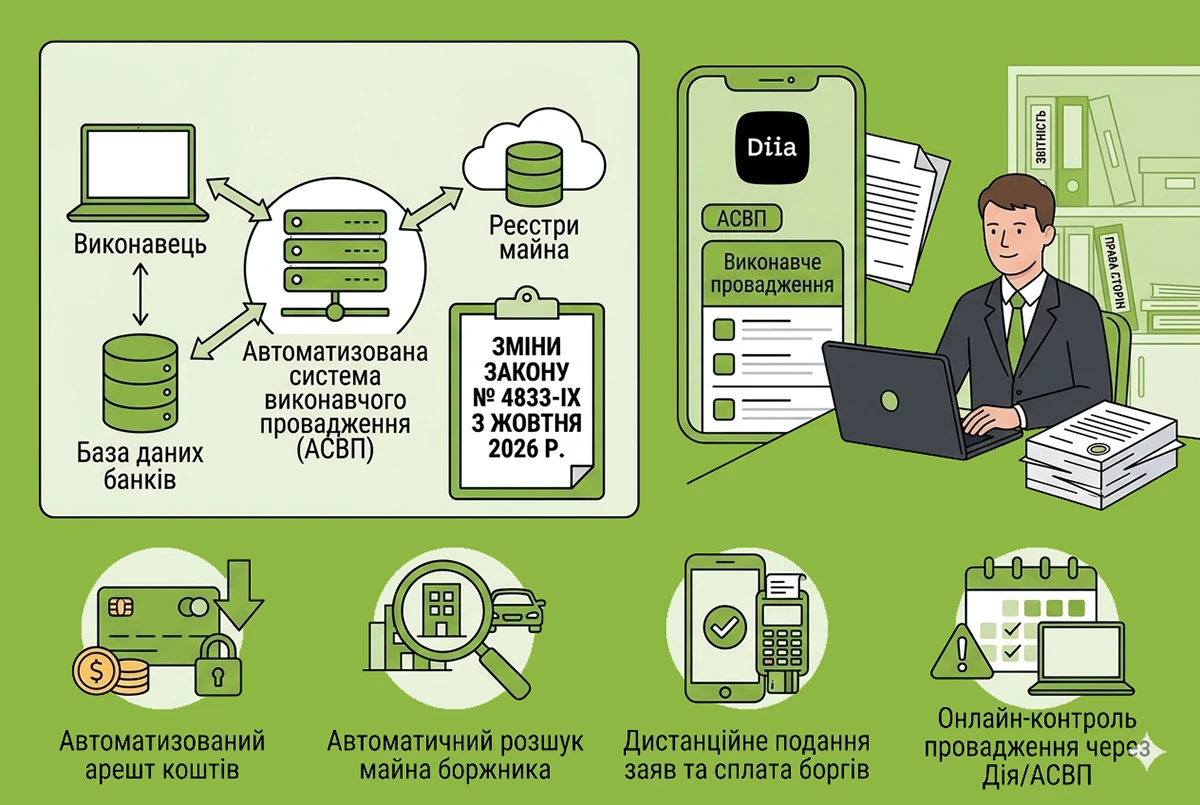

Автоматизована система виконавчого провадження та Єдиний реєстр боржників – у чому різниця: розповів Мін'юст

Громадяни часто плутають Автоматизовану систему виконавчого провадження (АСВП) та Єдиний реєстр боржників. Хоча ці ресурси пов'язані, вони мають абсолютно різне призначення, обсяг даних та рівень доступу

21.06.2026122

Списання дебіторської заборгованості при касовому методі: ДПС нагадала особливості складання ПН

При списанні простроченої дебіторської заборгованості за поставлені, але не оплачені товари чи послуги платники ПДВ, які застосовують касовий метод, зобов'язані скласти податкову накладну та зареєструвати її в ЄРПН на дату такого списання

19.06.2026180

Судовий наказ у цивільному процесі: вимоги для видачі, строки та порядок скасування боржником

Херсонський апеляційний суд роз'яснив, що судовий наказ є одночасно рішенням та виконавчим документом, видається без засідання за 7 категоріями вимог, а боржник має 15 днів на його скасування

19.06.202680

Резерв сумнівних боргів покупців з ТОТ у 2026 році: алгоритм обліку згідно з НП(С)БО 10 та оподаткування

Підприємство має дебіторську заборгованість за покупцями на тимчасово окупованій території. Станом на дату річного балансу 31.12.2025 створили резерв сумнівних боргів. Чи правильно це? Як це вплине на оподаткування податком на прибуток у 2026 році?

19.06.20262 094

Анулювання єдиного податку за борг 3 060 грн: реальний кейс і що варто знати ФОП у 2026 році

Не сплатив вчасно податки – далі неважливо. Камеральна перевірка ДПС проходить без жодного виїзду. Результат – анулювання ЄП заднім числом і перерахунок усіх податків так, ніби працював на загальній системі. Ось на такі наслідки можна натрапити через борг

18.06.20264 272

Цифровізація виконавчого провадження в Україні: ключові зміни Закону №4833-IX з жовтня 2026 року

З жовтня набере чинності реформа виконавчого провадження з електронною взаємодією з банками й держреєстрами. Розповідаємо про автоматичне зняття обмежень з боржників, захист єдиного житла та ризики нових бюрократичних бар’єрів за участю соцслужб

17.06.2026144

Списання безнадійного податкового боргу за ст. 102 ПКУ: ДПС розповіла про алгоритм розрахунку 1095 днів

З якої дати починається перебіг 1095-денного строку давності, після закінчення якого податковий борг може бути визнаний безнадійним та списаний? У цій статті ми нагадаємо норми ПКУ та прокоментуємо позицію ДПС щодо цього питання

16.06.20264 106

Чи можна списати дебіторку, якщо борг прострочено, а виконавчі документи повернуті: що каже Закон і ДПС

У орендодавця є прострочена дебіторська заборгованість. Ним вжито вичерпних заходів щодо її стягнення. Чи є постанова виконавця про повернення виконавчих документів достатньою підставою для визнання заборгованості безнадійною? Читайте думку ДПС та наш коментар

15.06.20263 171

Перевірка податкового боргу: як дізнатися про заборгованість до 3060 грн

Податкова вимога надсилається боржнику лише тоді, коли сума боргу перевищує 3060 грн. Як самостійно та швидко перевірити наявність меншої заборгованості за допомогою «Електронного кабінету» або застосунку «Моя податкова» – роз’яснює ДПС

12.06.2026250

Кредити та лікарняний-2026: чи можуть стати причиною відмови у виїзді за кордон

Під час перетину кордону кредитні зобов’язання громадян не перевіряються. Зокрема, прикордонники не цікавляться наявністю кредитів, розстрочок чи іпотек. Так само це стосується і перебування на лікарняному

07.06.202695

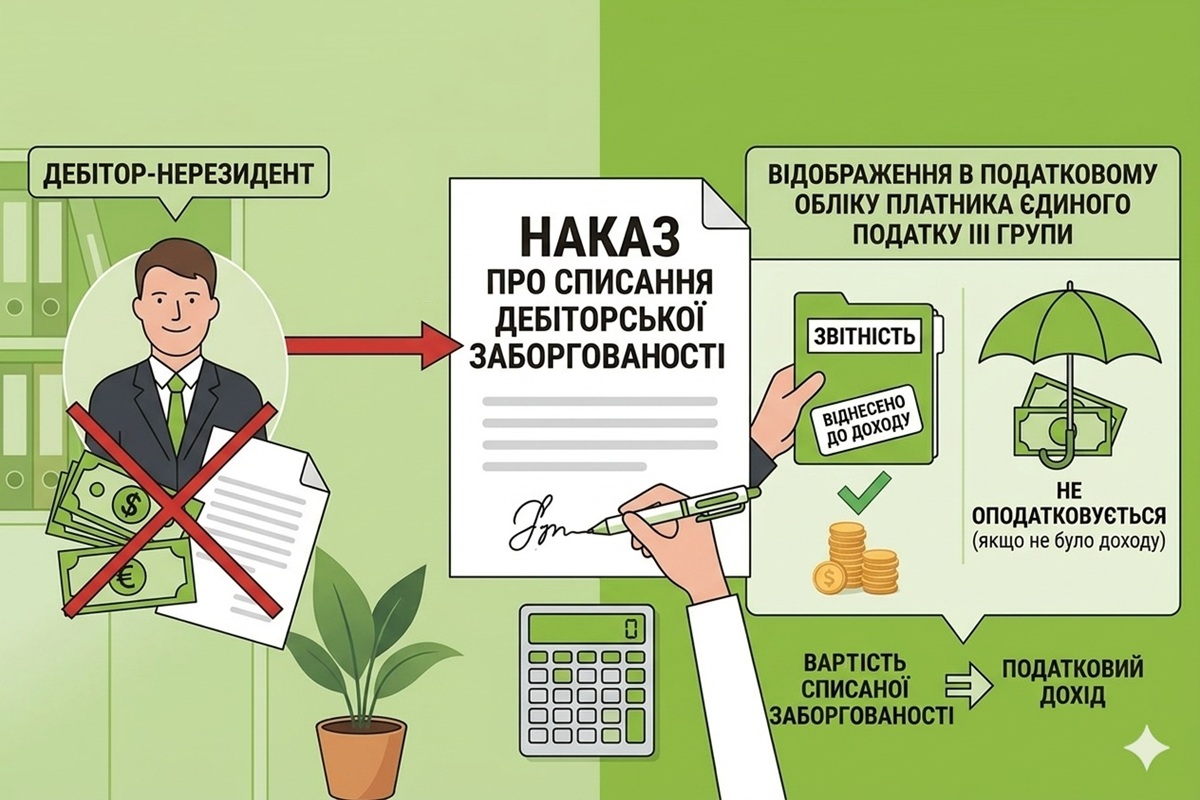

Списання дебіторської заборгованості нерезидента у "єдинника" ІІІ групи: що з доходом

Для цілей оподаткування єдиним податком при списанні дебіторської заборгованості у платника єдиного податку відсутній дохід та зазначена операція не впливає на право перебування юрособи на спрощеній системі

04.06.202656

Останні новини

- Прогнозний розмір мінімальної зарплати (МЗП) у 2027 році – 9 546 грн. Від неї залежатимуть лікарняні для працівників зі страховим стажем менш як 6 місяців за останні 12 місяців, а також розмір декретних виплат. Покажемо це на прикладахАналітикаСьогодні 07:3012

- Вимоги до структури служби охорони праці залежать від кількості працюючих та поширюються і на малі підприємства. Це може бути спеціаліст з охорони праці, або особа, яка виконує функції служби охорони праці в порядку сумісництва чи на договорних засадахСьогодні 07:272

- Повідомлення подається після видання наказу про прийняття на роботу, але обов’язково до фактичного початку виконання працівником трудових обов’язків. Якщо повідомлення до ДПС подано із запізненням або не подано взагалі, до роботодавця застосовується фінсанкціяСьогодні 07:043

- Камеральна перевірка здійснюється посадовими особами контролюючого органу без окремого наказу керівника чи направлення на її проведення. Перевірці підлягає вся податкова звітність платника. Його згода або особиста присутність під час перевірки не потрібні14.07.202619

- Кабінет Міністрів ухвалив рішення про розширення можливості отримання щомісячної грошової виплати у розмірі 50 тис. грн для захисників і захисниць, які після звільнення з російського полону потребують тривалого стаціонарного лікування14.07.202622

- Новий механізм спрощує вступну процедуру: після подання заяви перевірка військово-облікових документів відбуватиметься автоматично через взаємодію держреєстрів. Це зменшує кількість ручних перевірок для закладів освіти та пришвидшує опрацювання документів14.07.202618

- З 10 липня столичні підприємства мають нові Критерії, за якими здійснюється визначення підприємств, установ, організацій, які мають важливе значення для забезпечення потреб територіальної громади міста14.07.202630

- Станом на 14 липня майже всі облради оновили критерії, за якими здійснюється визначення підприємств важливими. Нові критерії затверджено для 23 областей та Києва, а для Запорізької області наразі є проєкт14.07.20265 291

- Мінфін затвердив нову форму податкової декларації з транспортного податку. Зміни дозволять відображати встановлені ОМС пільги з транспортного податку14.07.202632

- Заробітна плата виплачується регулярно, у робочі дні, не рідше двох разів на місяць. Проміжок часу виплатами не повинен перевищувати 16 календарних днів, а остаточний розрахунок за відпрацьований місяць проводиться не пізніше 7-го числа наступного місяця14.07.202659

- Держава не може уникнути відповідальності лише тому, що парламент досі не ухвалив спеціальний закон про порядок відшкодування шкоди, завданої неконституційними актами. Про це свідчить постанова Верховного Суду від 03.07.2026 (справа №420/9554/20)14.07.2026123

- У липні 2026 року Мінрозвитку оновило форми ТТН на спирт та алкоголь та Інструкцію щодо їх заповнення. Нові правила наберуть чинності 14 січня 2027 року. Проаналізуємо, кого стосуються ці зміни, що саме змінилося і коли треба буде їх застосовуватиАналітика14.07.20261 676

- Зверніться до роботодавця за письмовим поясненням щодо причин невиплати й подайте письмову вимогу. Якщо проблему не усунуто, варто звернутися із письмовою заявою до Державної служби України з питань праці або захищайте свої права в суді14.07.202661

- Передбачено повну заборону на проведення перевірок, якщо порушення стосуються об'єктів нерухомості компанії, яка постраждала від російських обстрілів, а також заборону перевірок виконання розпорядчих документів щодо усунення порушень, виданих ще до війниВажливо14.07.20265 847

- Податківці нарешті поставили крапку в питанні, чи треба подавати квартальну звітність з ЄСВ, ПДФО та ВЗ підприємцям за І квартал 2026 року (як цього вимагає Наказ №243). І що робити із ІІ кварталом, якщо за всі або деякі його місяці ФОП подав місячні звітиВажливо14.07.20263 3761

- Велика Палата Верховного Суду вказала, що право роботодавця на контроль за використанням робочого часу не є абсолютним і має свої чіткі межі, обумовлені дотриманням особистих прав працівника14.07.202650

- 14 липня ВРУ прийняла рішення про відставку Уряду Ю. Свириденко. У такому разі всі законопроєкти, не ухвалені в першому читанні, будуть відкликані. Зокрема, під загрозою опинилися євроінтеграційні реформи та новий Трудовий кодексВажливо14.07.20261 467

- Звільнення можливе лише тоді, коли неможливо перевести працівника за його згодою на іншу роботу. Звільнення працівників у період тимчасової непрацездатності, а також у період перебування у відпустці не допускається14.07.202651

- Якщо ви знайшли нову роботу або вирішили припинити трудові відносини під час щорічної відпустки, чекати її завершення не обов'язково. Головне — правильно оформити заяву та дотриматися вимог трудового законодавства14.07.2026101

- Оформити пенсію без виконання вимоги щодо страхового стажу можуть особи: якщо інвалідність настала внаслідок участі у подіях Революції Гідності; якщо інвалідність була встановлена під час проходження строкової військової служби14.07.2026102

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Облік витрат будівництва у інвестора, замовника та підрядника від А до Я: від планування до завершення проєкту нового будівництва&реконструкції

Лектор: Бірюченко В.В.

17 липня, пʼятниця - ЗМІНИ у ВІДРЯДЖЕННІ по Україні та за кордон! Нові правила оформлення транспортних документів: діють з 1 січня. Нові правила в’їзду до країн Європи з 4 кварталу 2026+плата 20євро+набір документів для оформлення дозволу

Лектор: Мойсеєнко Т.

22 липня, середа - ФОП: зарплата та нова звітність за найманих працівників! Як ФОПу нараховувати та платити зарплату, відпускні, лікарняні працівникам без помилок і без порушень законодавства

Лектор: Мойсеєнко Т.

24 липня, пʼятниця - Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- прохання, дописуйте, для яких фоп, бо на 2й гр. залишилось раз на рік, нібито. дякуюЄдина квартальна звітність з ЄСВ, ПДФО та ВЗ для ФОП за ІІ кв. 2026 року: інструкція із заповнення та подання

- якщо тво заступник директра, то чи потрібно проводити доплату за час виконання обов_язків, адже в посадовій інструкції прописано виконання заступником обов_язків директора на час відсутності останнього?Право підпису документів ТОВ під час відпустки директора у 2026 році: довіреність чи наказ (аудіоверсія)

- Якщо в штаті є заступник директора і він під час відпустки директора працює, чи можна покладати право підпису всіх документів на іншого працівника, тобто призначити в.о. директора іншого працівника?Право підпису документів ТОВ під час відпустки директора у 2026 році: довіреність чи наказ (аудіоверсія)