Визначення терміну «Платіжне доручення»

Платіжне доручення

Платіжне доручення

- розрахунковий документ, який містить доручення платника банку, здійснити переказ визначеної в ньому суми коштів зі свого рахунка на рахунок отримувача.

ЗАКОН УКРАЇНИ Про платіжні системи та переказ коштів в Україні (ст.1, п.1.30) м.Київ, 5 квітня 2001 року N 2346-ІІІ

"Платіжне доручення" означає:

- будь-яке розпорядження учасника надати у розпорядження одержувача суму коштів шляхом проведення бухгалтерської проводки і переведення цієї суми на рахунки кредитної установи, центрального банку або агента з питань розрахунків, або будь-яке розпорядження, яке надається в результаті взяття або виконання зобов'язання про оплату відповідно до правил системи, або

- розпорядження учасника передати право власності на цінний папір або цінні папери, чи передати право власності або право на розпорядження ними шляхом внесення запису до реєстру або іншим чином.

Директива 98/26/ЄС Європейського Парламенту та Ради Європейського Союзу "Про незворотність розрахунків у платіжних системах та системах розрахунків по цінних паперах" 19 травня 1998 року (ст.2) м.Брюссель, 19 травня 1998року ( див. текст )

"Платіжне доручення" означає будь-яку інструкцію платника своєму надавачу платіжної послуги з вимогою здійснити платіжну операцію.

РЕГЛАМЕНТ ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ (ЄС) 2015/751 від 29 квітня 2015 року про міжбанківські комісії за платіжні операції з використанням платіжних карток (ст.2) м.Страсбург, 29 квітня 2015 року ( див. текст )

"Платіжне доручення" означає розпорядження платника або отримувача платежу своєму надавачу платіжних послуг із запитом про виконання платіжної операції.

ДИРЕКТИВА ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ (ЄС) 2015/2366 від 25 листопада 2015 року про платіжні послуги на внутрішньому ринку, про внесення змін до Директив 2002/65/ЄС, 2009/110/ЄС та 2013/36/ЄС і Регламенту (ЄС) № 1093/2010 та про скасування Директиви 2007/64/ЄС (Текст стосується ЄЕП) (ст.4) 25.11.2015( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Платіжки по-новому »

Одне платіжне доручення на всі податки: чи можливо у 2026 році

Сплата платежів оформлюється окремою платіжною інструкцією за кожним напрямом сплати та кожним кодом виду сплати. У разі коли платником у реквізиті «Призначення платежу» платіжної інструкції не зазначено код виду сплати, вважається, що код виду сплати 101

15.07.2026144

ДПС наклала штраф за РРО-порушення: код сплати для переховування у 2026 році

Для сплати штрафів за порушення норм регулювання обігу готівки та про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг визначений код 21080900

10.07.202686

Несвоєчасне подання декларації з податку на нерухомість: за яким кодом нараховується штраф

Сплату застосованих штрафних санкцій платнику податків необхідно здійснювати за реквізитами, визначеними у податковому повідомленні-рішенні

29.06.2026117

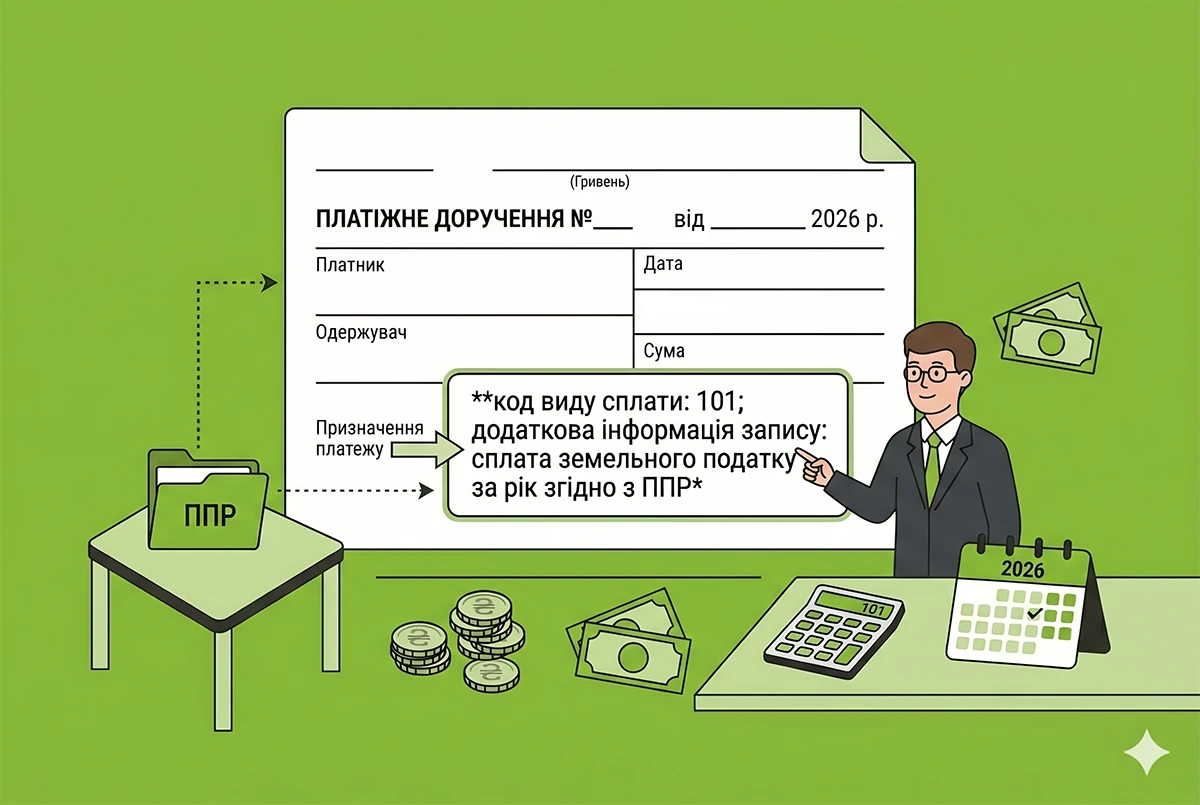

Заповнення платіжок при сплаті майнових податків-2026: алгоритм від ДПС

У полі призначення платежу вкажіть код виду сплати: 101; додаткова інформація запису: сплата земельного податку за рік згідно з ППР (короткий опис у довільній формі інформації про податок, який сплачується, та звітний період)

25.06.2026265

Погашення заборгованості з ЄСВ та нарахованої пені: який код виду сплати обирати?

При сплаті заборгованості з ЄСВ та нарахованої суми пені у реквізиті «Призначення платежу» платіжки заповнюється код виду сплати «140»

29.05.202640

Сплата податків через представника: як заповнити платіжку

Якщо представник за договором доручення здійснює сплату сум податків з рахунка платника податків, тобто за рахунок та від імені платника податків, то у полях «платник» та «фактичний платник» зазначається виключно податковий номер платника

15.05.202661

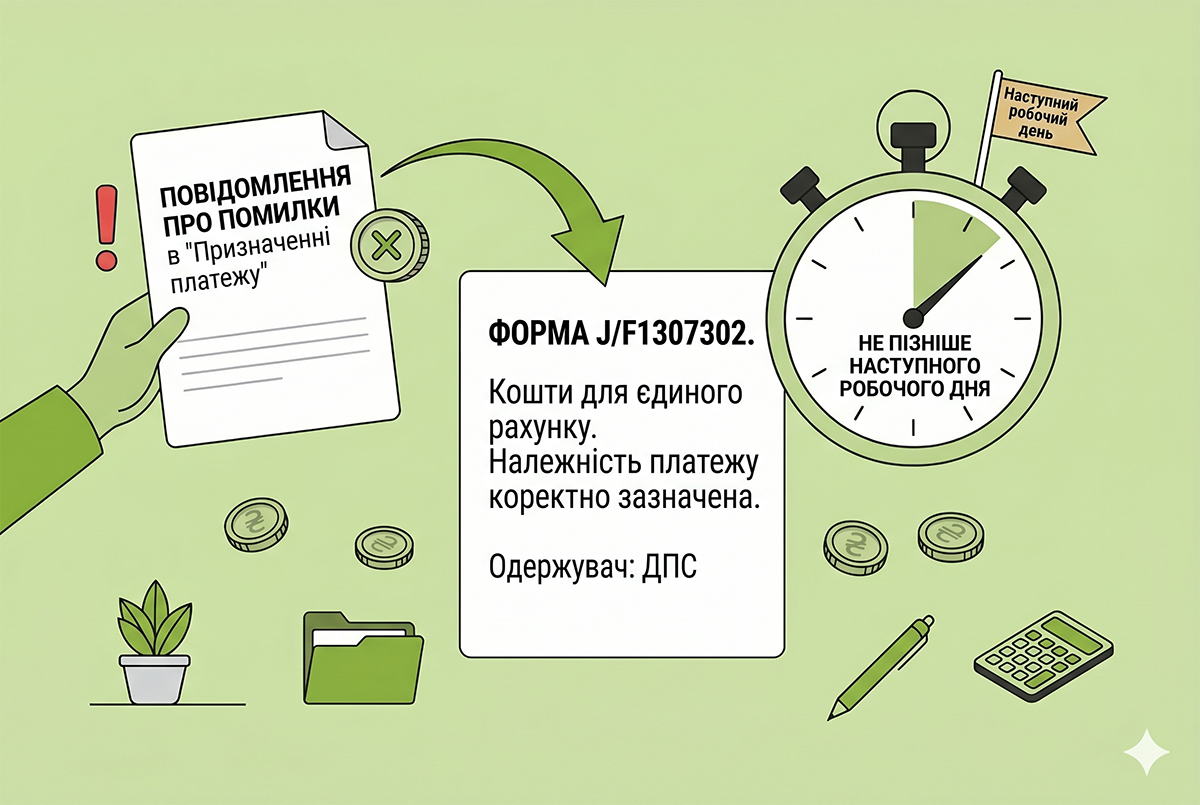

Переказ коштів на єдиний рахунок: як виправити платіжку

Заповнити документ за формою J/F1307302 шляхом зазначення належності платежу відповідному одержувачу не пізніше наступного робочого дня після отримання «Повідомлення про помилки в «Призначенні платежу»

14.05.202622

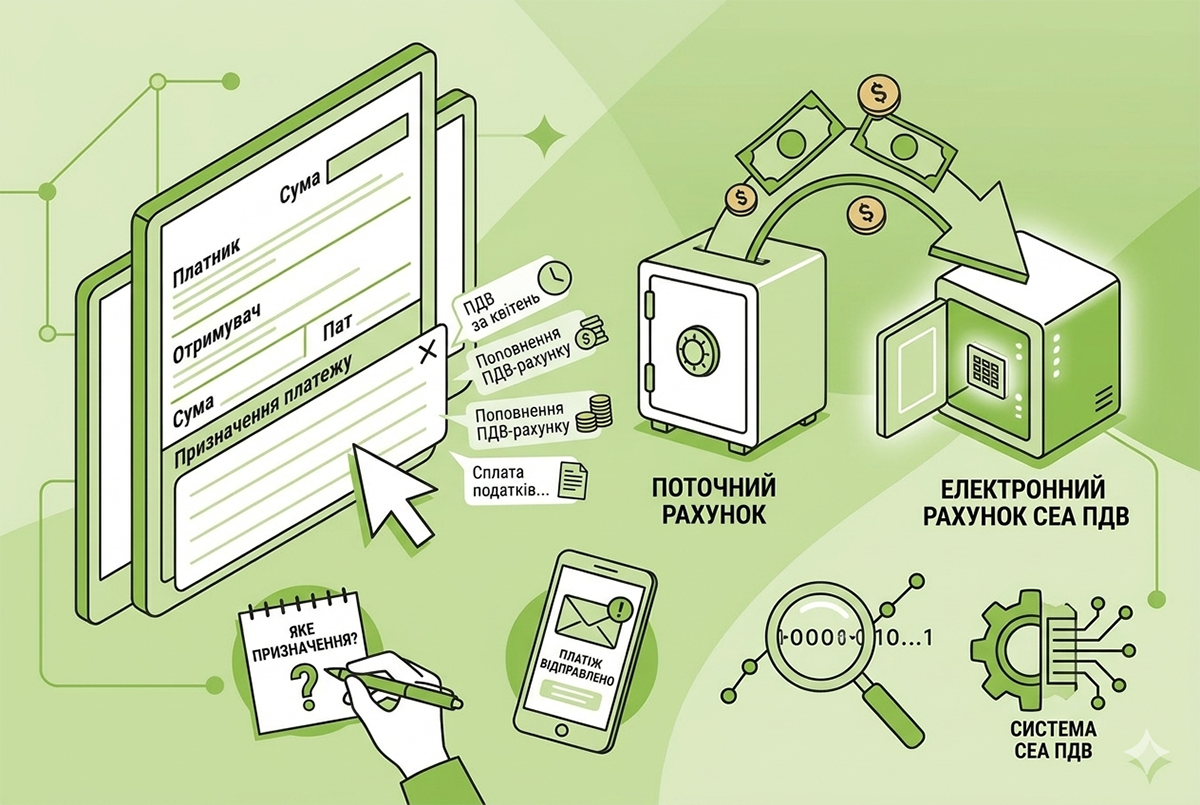

Поповнення електронного рахунку ПДВ: які реквізити зазначати в платіжці

У разі перерахування коштів з поточного рахунка платника на електронний рахунок у системі електронного адміністрування ПДВ у полі «Призначення платежу» друкується роз’яснювальна інформація про призначення платежу в довільній формі

11.05.2026270

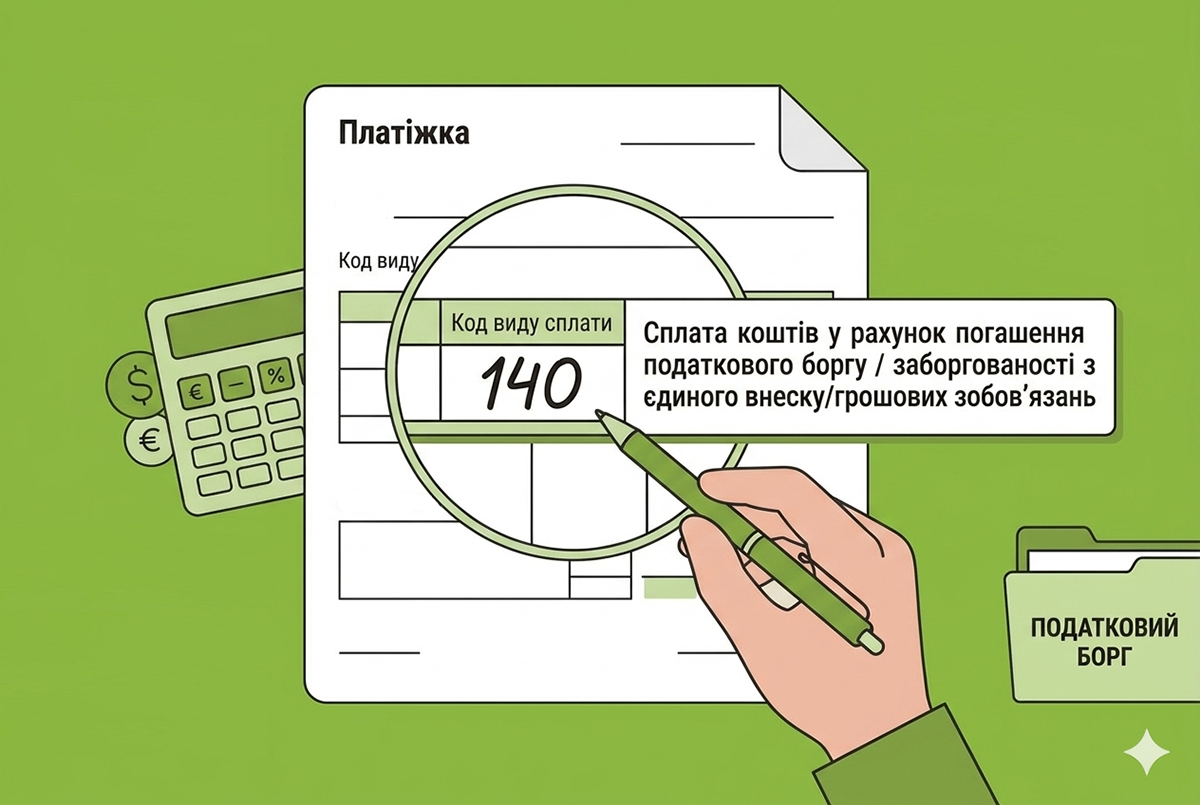

Платіжка на суму податкового боргу: який код сплати вказувати

У полі «Код виду сплати» платіжки платник заповнює код виду сплати 140 – Сплата коштів у рахунок погашення податкового боргу / заборгованості з єдиного внеску/грошових зобов’язань

07.05.202659

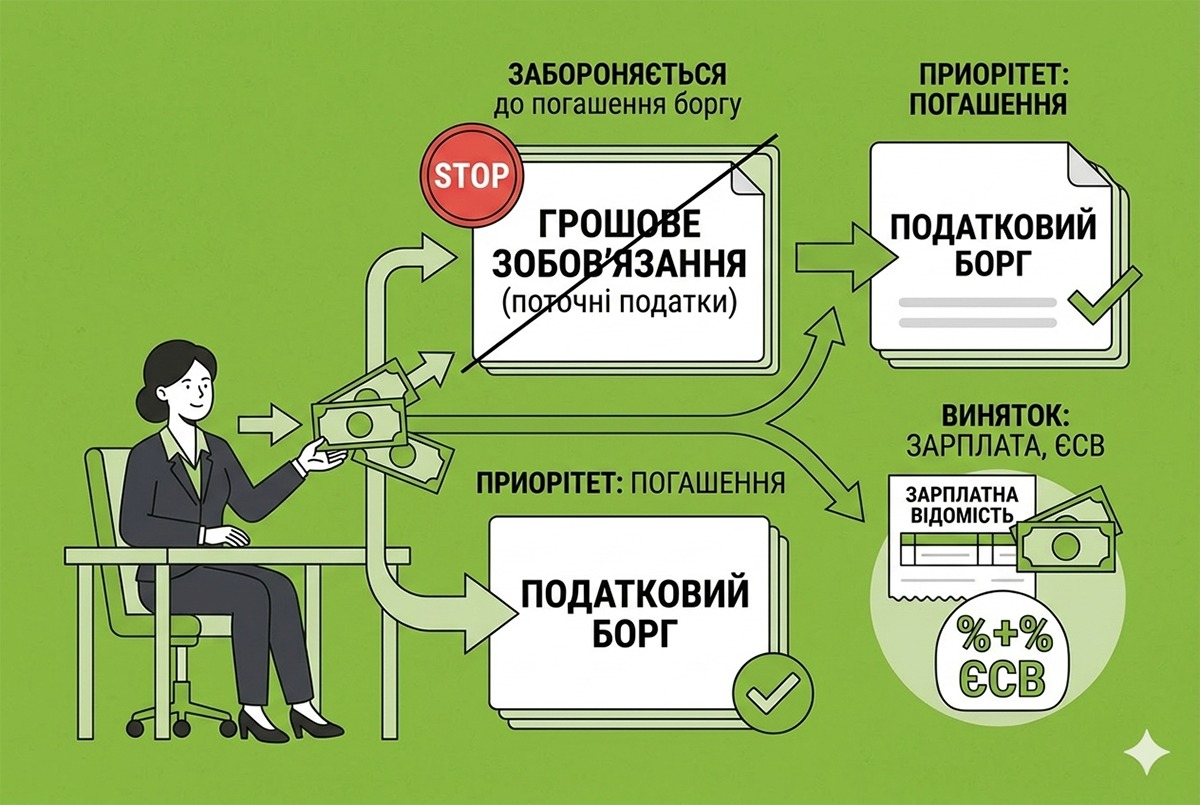

У платіжці вказано про поточні зобовʼязання, але є борг з податку: які наслідки

Спрямування коштів платником податків на погашення грошового зобов’язання перед погашенням податкового боргу забороняється, крім випадків спрямування цих коштів на виплату заробітної плати та ЄСВ

06.05.202665

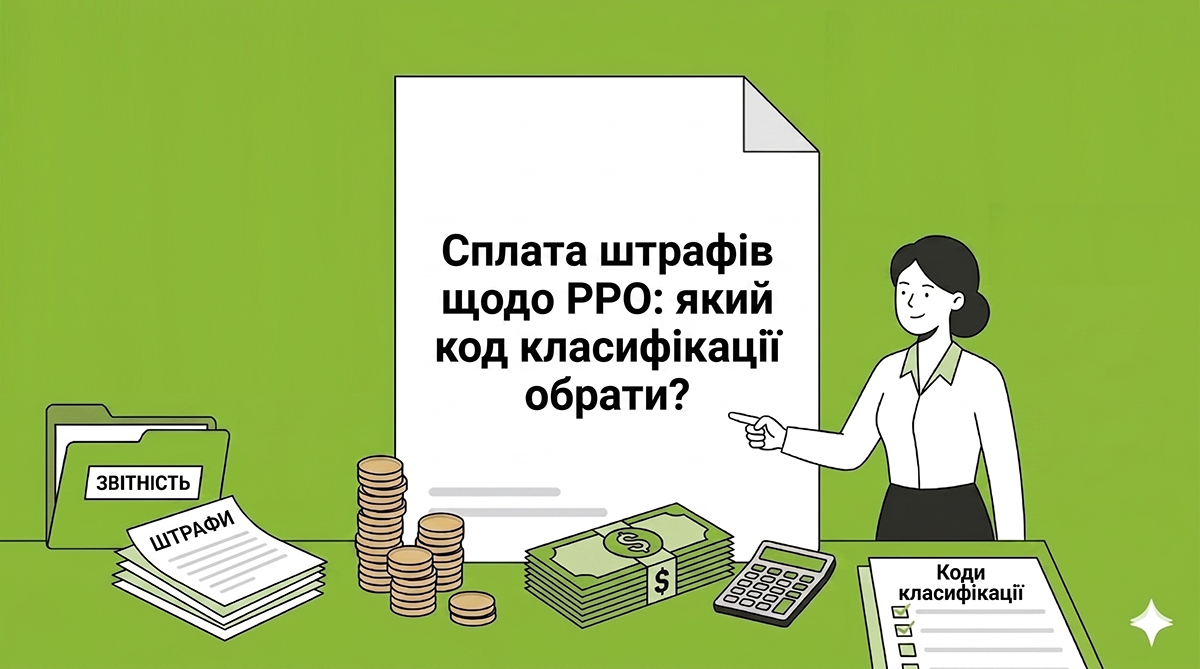

Сплата штрафів щодо РРО: який код класифікації обрати

Для сплати штрафних санкцій за порушення норм регулювання обігу готівки та про застосування РРО у сфері торгівлі, громадського харчування та послуг визначений код 21080900

04.05.202650

Зарахування коштів на єдиний рахунок: як заповнити платіжку

Платник у призначення платежу платіжки може не визначати напрям/напрями перерахування коштів з єдиного рахунка на бюджетні/небюджетні рахунки. У такому випадку платник у призначенні платежу заповнює тільки поле «Додаткова інформація запису»

29.04.202668

Помилки у платіжках на сплату податків: чи несе відповідальність банк

Податківці підкреслили, що банк не несе відповідальності за достовірність змісту платіжного доручення, оформленого клієнтом, а також за повноту і своєчасність сплати клієнтом податків, ЄСВ

24.04.202695

Поповнення е-рахунку у СЕАРП та СЕ: що зазначати у платіжці

У разі перерахування коштів на електронний рахунок у СЕАРП та СЕ вкажіть: отримувач – назва платника, код – податковий номер, банк – Казначейство України, рахунок – IBAN електронного рахунка, призначення – довільне (напр. «перераховано на електронний рахунок»)

16.04.202662

Сплата податків через банківський застосунок-2026: алгоритм від ДПС

Щоб сплатити податкове зобов’язання через мобільний додаток банку, відкрийте застосунок у мобільному телефоні та оберіть розділ для сплати податків; заповніть платіжну інструкцію

23.03.202675

Сплата штрафів та пені за результатами перевірок ДПС у 2026 році: коди сплати для платіжок

Податківці розповіли, який код виду сплати зазначається при заповненні реквізиту «Призначення платежу» платіжної інструкції, якщо сплата штрафних санкцій та пені здійснюється за результатами перевірок податковими органами

19.03.2026210

Погашення податкового боргу іншою особою: правила заповнення платіжки від ДПС

Особа під час сплати за іншого платника податків заповнює податковий номер платника податків, грошові зобов’язання та/або податковий борг якого погашається, у реквізиті «Код фактичного платника» платіжки

17.03.202698

Е-повідомлення про помилкову сплату податків-2026: правила відправлення та приклад форми від ДПС

Автоматична відправка електронних інформаційних повідомлень про помилкову сплату платежів здійснюється засобами ІКС ДПС о 9.00 годині, в робочі дні, крім понеділка, за транзакціями про сплату за попередній банківський день

17.03.202677

Як правильно заповнити платіжку для сплати пені з військового збору: інструкція від ДПС і реквізити для сплати

У випадках сплати пені за порушення термінів сплати грошового зобов’язання платником заповнюється код виду сплати «101» – «Сплата суми податків, зборів, платежів, єдиного внеску»

06.03.2026122

Невірно склали призначення у платіжці на сплату податків: чи буде штраф?

Порядок №148 не містить норми щодо можливості виправлення платником невірного заповнення реквізиту «Призначення платежу» платіжної інструкції

03.03.2026124

Останні новини

- Суд визнав незаконною мобілізацію громадянина, що на момент призову мав чинну відстрочку, скасував наказ про призов, й залишив у силі рішення про скасування наказу про зарахування до військової частини та зобов’язання звільнити військовослужбовця зі служби21.07.202641

- Щойно ви подали скаргу до ДПС на ППР і отримали відмову – у вас лишається всього місяць, щоб піти в суд. залишення позову без розгляду – це не вирок. Якщо ви діяли добросовісно, не зволікали і можете пояснити причини затримки, право на суд зберігається21.07.202624

- В Кабміні обговорюють зміни до процедури бронювання працівників. Серед ініціатив – створення Координаційного центру для перевірки критичності (про це було відомо раніше) та можлива тимчасова пауза в оформленні відстрочок через «Дію» (а ось це неприємна новина)Важливо21.07.2026687

- Законно не сплачувати військовий збір можна лише в окремих випадках – коли особа має звільнення або відповідну пільгу. В усіх інших ситуаціях сплата залишається обов’язковою для кожного платника21.07.202650

- Податкове законодавство не забороняє ФОП на загальній системі використовувати кошти з підприємницького рахунку для власних потреб, але після вчасного виконання податкових обов’язків21.07.202636

- 21 липня 2026 року офіційно опублікований та набрав чинності наказ Мінфіну №313, яким затверджено нову форму податкової декларації з транспортного податку. Зміни дозволять відображати встановлені ОМС пільги з транспортного податку21.07.20261 160

- Законом від 01.07.2026 №4924-IX передбачено запровадження електронного кабінету для внутрішньо переміщених осіб, за допомогою якого, зокрема, здійснюватиметься оцінювання потреб внутрішньо переміщених осіб21.07.2026162

- Якщо військовослужбовець отримав як гуманітарну допомогу і автомобіль, і мотоцикл, поставити на тимчасовий державний облік обидва транспортні засоби на одну особу неможливо, бо передбачено тимчасовий держоблік лише одного засобу на одного військовослужбовця21.07.202620

- Якщо через обставини, пов’язані з воєнним станом, платник податків не може своєчасно виконати свої податкові обов’язки, він має повідомити про це податкову та підтвердити такі обставини документально21.07.202634

- Працівник, який був мобілізований до лав Сил оборони України та перебуває у статусі самовільного залишення військової частини, може припинити трудові відносини з роботодавцем за власним бажанням або за угодою сторін21.07.202669

- Громадяни які змінили особисті дані (прізвище, ім’я, по батькові, місце проживання тощо), зобов’язані повідомити про це податкові органи протягом одного місяця. Оновити персональні дані можна через «Електронний кабінет платника»21.07.202650

- За даними ПФУ станом на 1 липня 2026 року в Україні 9,98 млн пенсіонерів. Їх кількість з початку року зменшилася на 190,5 тисяч – більше, ніж за весь 2025 рік. Середня пенсія становить 7 273 грн. Кожен четвертий пенсіонер отримує близько 3,5 тисячі грн.21.07.20261381

- Навчання до 01.01.2004 зарахують у страховий стаж за умови навчання за денною формою здобуття освіти, навчання після 01.01.2004 – за умови сплати страхових внесків на умовах добровільної участі у системі загальнообов’язкового державного пенсійного страхування21.07.2026113

- Станом на 21 липня до переліку заборон включено 223 нові сервіси таких компаній: ТОВ «Група компаній «Іннотех», Головний центр інформтехнологій та метеообслуговування авіації, ТОВ «Труконф», ТОВ «Політерм»Важливо21.07.20261 643

- Суспільно корисні роботи під час воєнного стану мають відновити повноцінне функціонування інфраструктури громади та її безпеки. Громадські роботи це насамперед роботи соціального спрямування, що відповідають потребам територіальної громади21.07.202652

- Якщо під час звіряння у працівника відображається статус «у розшуку», роботодавець не уповноважений змінювати чи скасовувати цей статус. Його завдання – відобразити актуальні облікові дані та виконати вимоги Порядку №1487 щодо ведення військового обліку21.07.2026170

- В Україні пропонують законодавчо врегулювати проходження військової служби під час вагітності, а також надати додаткові гарантії військовослужбовцям, які самостійно виховують дітей або проходять службу разом із другим із батьків21.07.202643

- Мінекономіки презентувало проєкт Закону України «Про таксономію сталих видів економічної діяльності та сталі інвестиції», який сприятиме залученню сталих інвестицій, необхідних для післявоєнного відновлення країни та інтеграції України до внутрішнього ринку ЄС21.07.202650

- За ІІ квартал 2026 року митниця забезпечила 220,9 млрд грн надходжень до бюджету – це найвищий квартальний показник за останні роки. Загальний товарообіг України у ІІ кварталі 2026 року зріс до 36,8 млрд доларів США. Однак імпорт в 2,5 рази перевищує експорт21.07.202652

- Право на збільшення виплати виникло раніше, та перерахунок провели пізніше чи необхідні документи були подані із запізненням, тож після перерахунку пенсіонер отримує не лише підвищену пенсію, а й компенсацію за період, коли мав право на більшу виплату21.07.2026103

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Ні для кого ні тайна що смертність в Україні росте. Влада робить все що б померло як найбільш українських пенсіонерів. Пенсії мизерні, комунальні ростуть, як і ціни на ліки, медичної домоги не має...от і маємо що маємо.Від початку року кількість пенсіонерів скоротилася більше, ніж за весь 2025-й: Опендатабот

- вітаю підкажіть, будь ласка, як бути з працівником, яка звільняється з відпусти по догляду дитини? в місяці звільнення вона не працювала, і в середньооблікову кількість не входить. але отримує компенсацію за невикористану відпустку. Чи враховувати цю суму компенсації у фонд оплати праці?Як рахувати середню зарплату для розрахунку внеску за непрацевлаштування особи з інвалідністю з 1 січня 2026?

- дані до ПФУ не подавати про зміну прізвища?Зміна прізвища працівниці: алгоритм дій бухгалтера (аудіоверсія)