Визначення терміну «Первинний документ»

Первинний документ

первинний документ

- документ, який містить відомості про господарську операцію.

ЗАКОН УКРАЇНИ Про бухгалтерський облік та фінансову звітність в Україні (ст.1) м. Київ, 16 липня 1999 року N 996-XIV

Первинний документ

- документ, який містить відомості про господарську операцію та підтверджує її здійснення.

НАЦІОНАЛЬНА СЛУЖБА ПОСЕРЕДНИЦТВА І ПРИМИРЕННЯ НАКАЗ Про затвердження Інструкції щодо здійснення фінансово-господарської діяльності відділеннями Національної служби посередництва і примирення в Автономній Республіці Крим та областях (Інструкція, п.1.3) N 87 від 28.03.2001 м.Київ

Первинний документ

- документ, який містить відомості про операцію.

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА Про затвердження Положення про організацію бухгалтерського обліку в банках України (Положення, розд.1, п.3) 4.07.2018 № 75

Первинний документ

- документ, який містить обов'язкові реквізити [найменування особи (юридична або фізична), яка склала документ, найменування документа, дату і місце складання, зміст та обсяг операції, одиницю її вимірювання, підпис або інші дані, що дають змогу ідентифікувати особу - ініціатора здійснення операції; найменування одержувача коштів, номер(и) рахунку(ів)], та є підставою для відображення фінансової операції в СА.

Правління Національного банку України П О С Т А Н О В А Про затвердження Положення про здійснення банками фінансового моніторингу (Положення, розд.1, п.5) 19.05.2020 № 65

Первинний документ

- документ, який містить обов'язкові реквізити [найменування особи (юридична або фізична), яка склала документ, назву документа, дату і місце його складання, зміст та обсяг операції, одиницю її вимірювання, підпис або інші дані, що дають змогу ідентифікувати особу - ініціатора здійснення операції; найменування одержувача коштів, номер(и) рахунку(ів)], та є підставою для відображення фінансової операції в СА.

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВАПро затвердження Положення про здійснення установами фінансового моніторингу (Положення, розд.1, п.5) 28.07.2020 № 107

Первинний документ

- документ, який містить відомості про господарську операцію (дію або подію), в рамках якої політичною партією отримано роботу, товар або послугу.

НАЦІОНАЛЬНЕ АГЕНТСТВО З ПИТАНЬ ЗАПОБІГАННЯ КОРУПЦІЇ НАКАЗ Про затвердження Методології визначення розміру (суми) внеску на підтримку політичної партії у формі робіт, товарів або послуг (Методологія, розд.1, п.3) 18.05.2021 № 263/21

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Первинні документи»

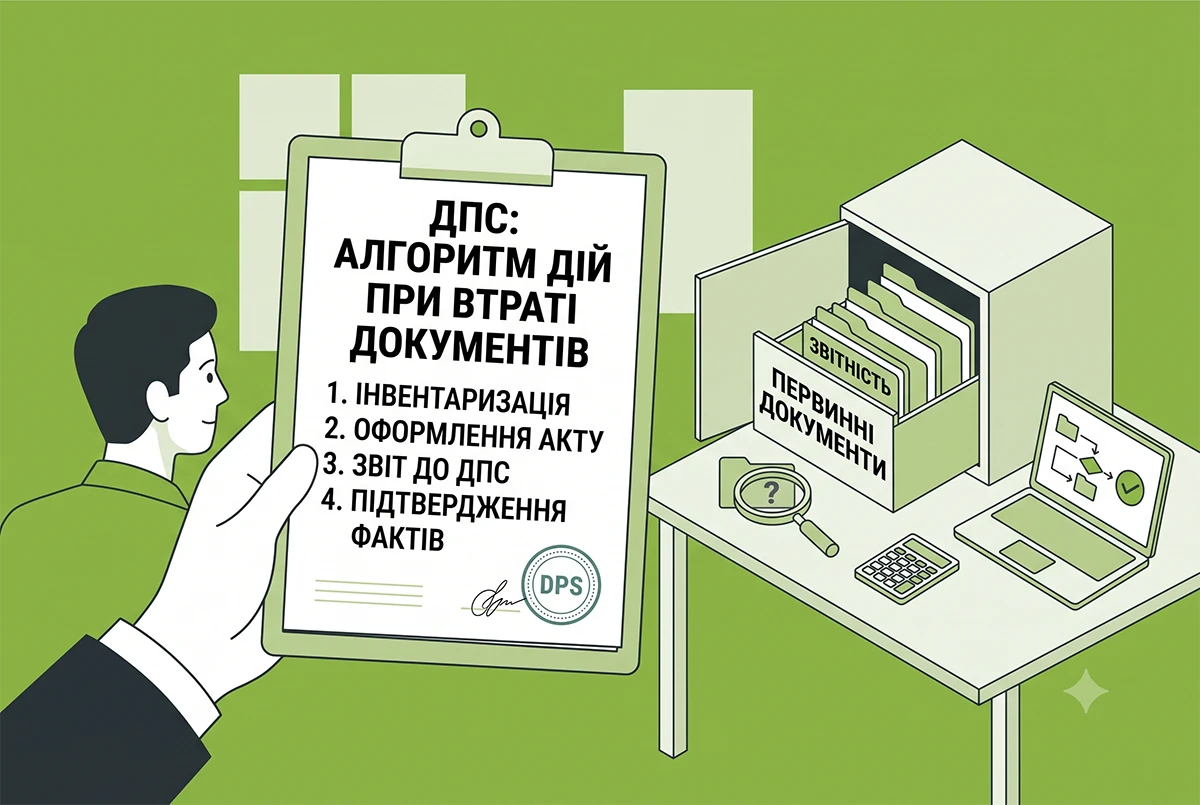

Втратили документи на території бойових дій чи окупованій території: алгоритм дій від ДПС

ДПС роз'яснила алгоритм дій для бізнесу у разі втрати або неможливості вивезення первинних документів з зон бойових дій та ТОТ. Подання відповідного повідомлення дозволяє уникнути перевірок за вказані звітні періоди

31.07.202638

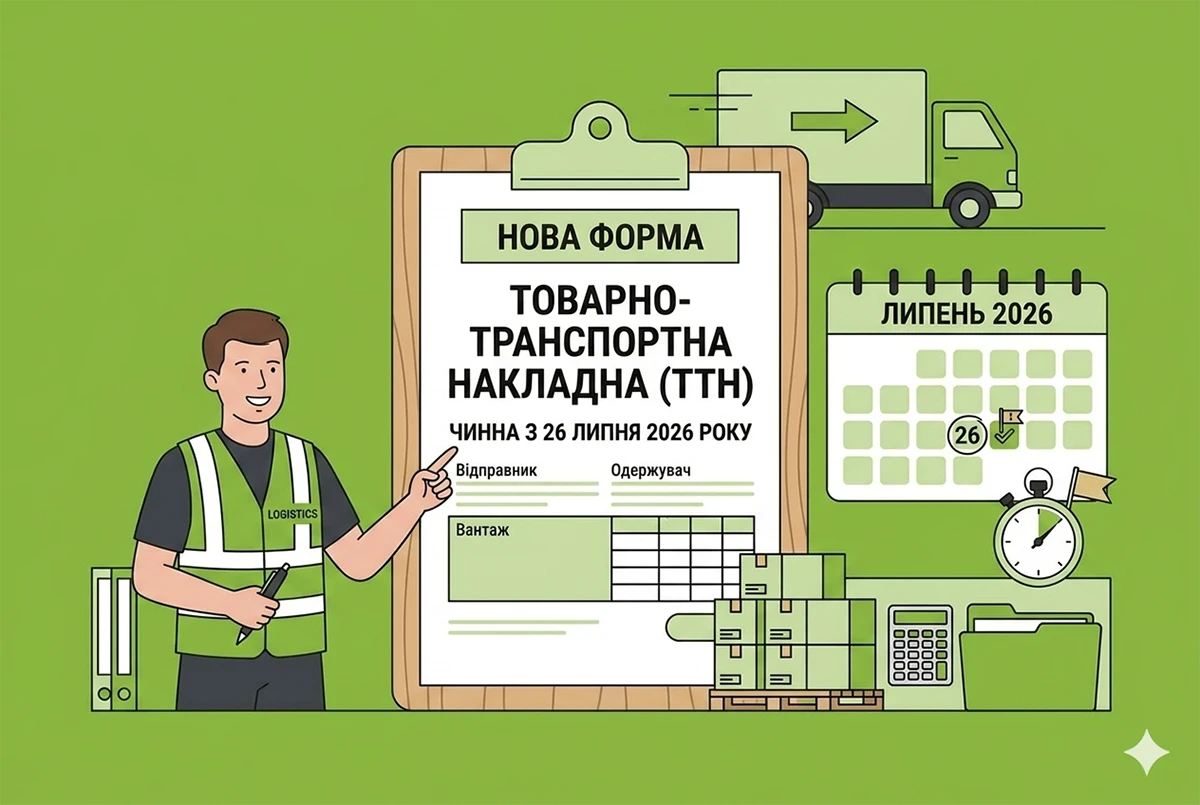

З 26 липня 2026 р. діє єдина оновлена форма ТТН: попередження від Укртрансбезпеки

Укртрансбезпека попередила, що з 26 липня 2026 р. діє єдина оновлена форма ТТН. З цієї дати використання старої форми під час перевезень буде вважатися порушенням за що є відповідальність

31.07.20262 448

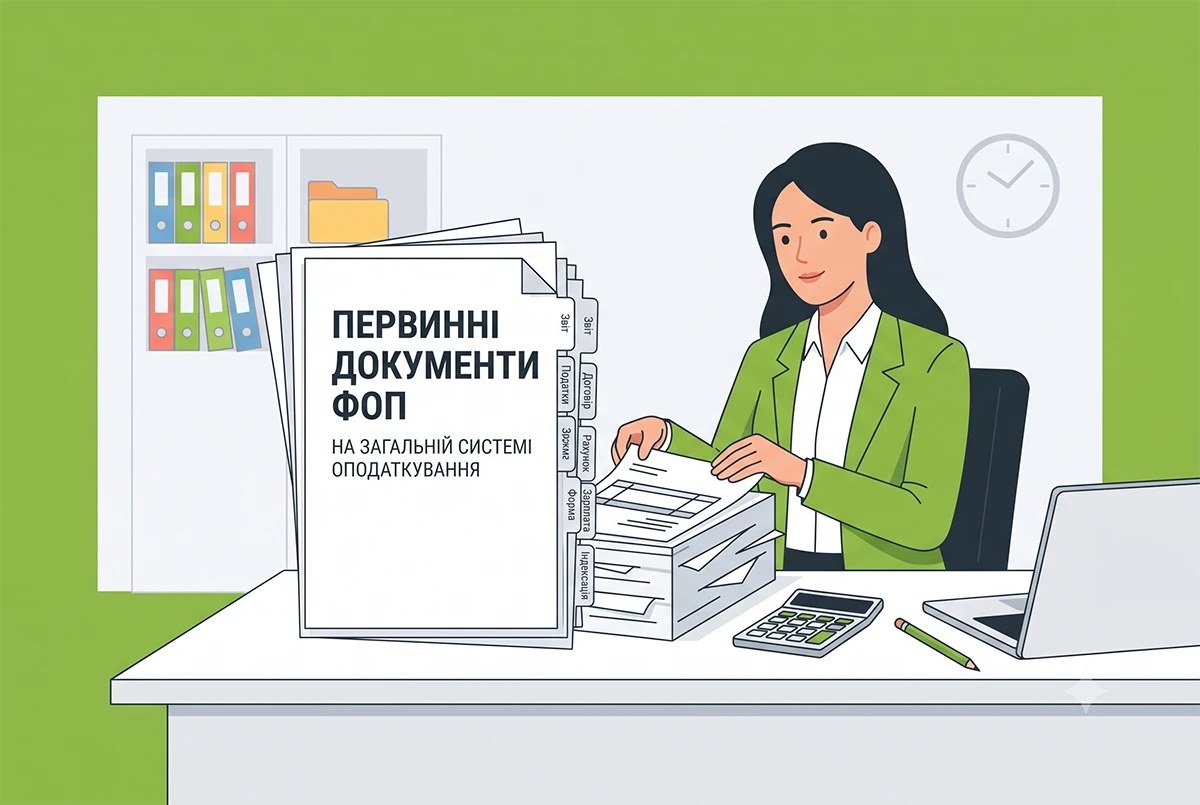

Первинні документи ФОП на загальній системі: вимоги та правила від ДПС

У ДПС роз’яснили вимоги до паперової й електронної первинки, обов'язкові реквізити та правило обов'язкового прокреслювання вільних рядків для ФОП на загальний системі

28.07.2026223

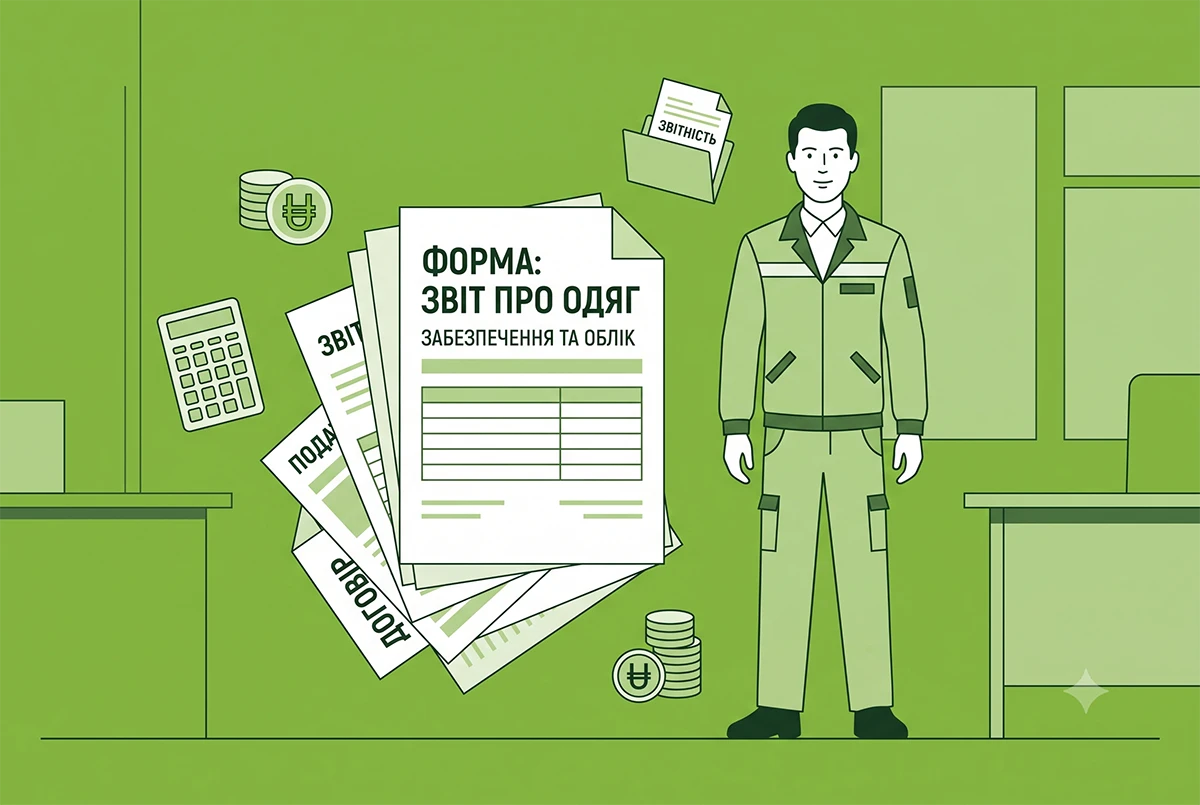

Одяг працівників згідно КзПП та Закону про працю: порядок забезпечення, бухгалтерський облік, оподаткування

Забезпечення працівників одягом переважно розглядається з точки зору охорони праці. Натомість цей процес має також бухгалтерські та податкові наслідки. Розглянемо ці питання докладно в нашій статті

24.07.20264 9258

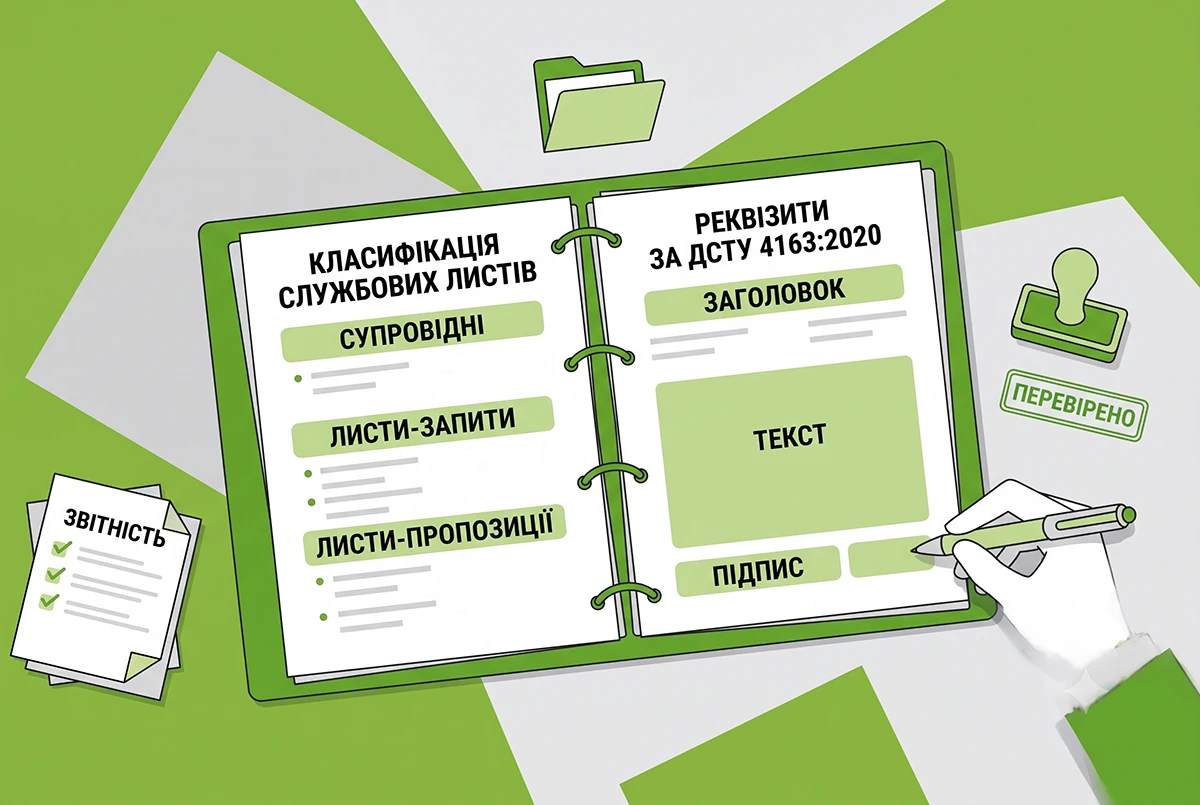

Службові листи: класифікація, склад реквізитів, правила оформлення та зразки за ДСТУ 4163:2020

Службовий лист є основним засобом ділової комунікації юросіб між собою та з громадянами. Розглянемо в цій статті (із зразками), як скласти службовий лист і на що треба звернути увагу при його оформленні та опрацюванні

21.07.20263 777

Оновлена форма ТТН з 26 липня 2026 року: що змінилось, відповіді на питання, поради із складання ТТН

12 грудня 2025 р. Мінрозвитку наказом №1727 внесло зміни до нормативки у галузі автотранспорту, та синхронізувало українське законодавство з європейськими стандартами щодо часу роботи та відпочинку водіїв. Як наслідок – у новій редакції викладено форму ТТН

21.07.202627 21330

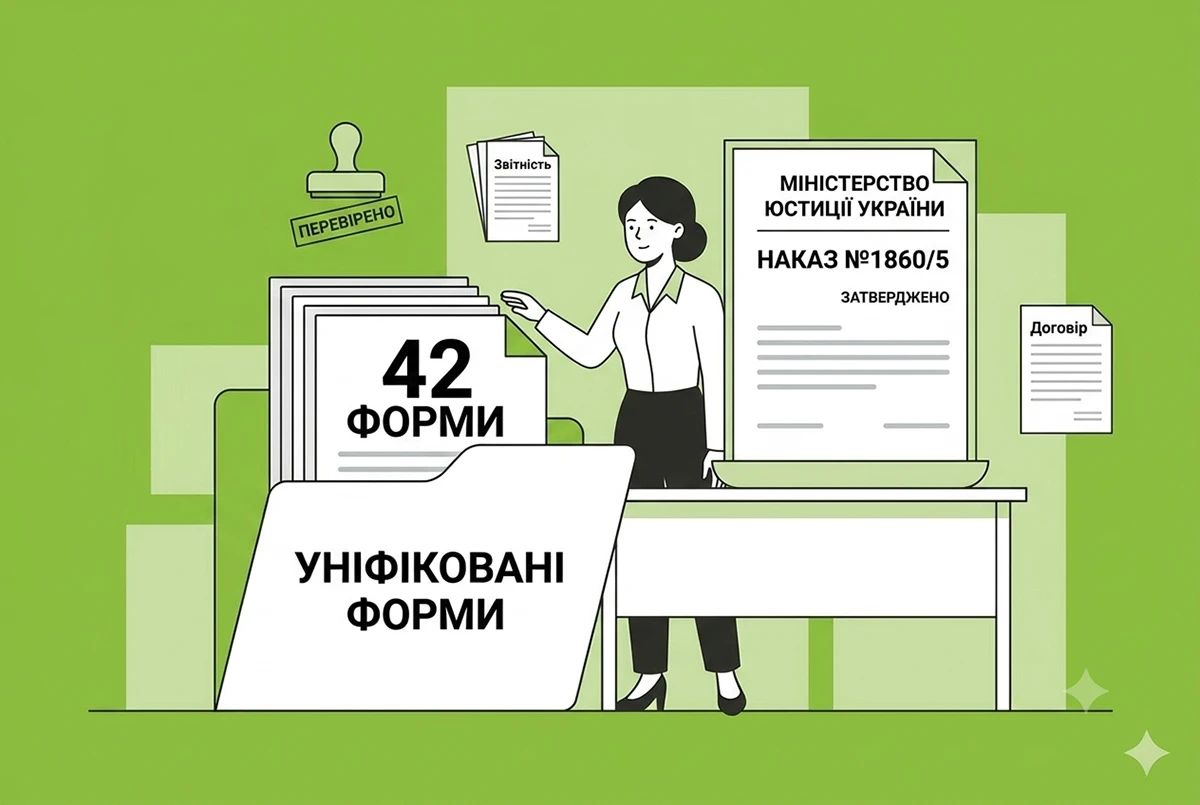

Мін'юст затвердив 42 уніфіковані форми кадрових та інших документів для юросіб: наказ №1860/5

Мін'юст наказом від 09.07.2026 №1860/5 затвердив 42 примірні форми уніфікованих документів для юросіб. Серед них – шаблони штатного розпису, посадових інструкцій та наказів щодо кадрів

16.07.202616 3278

Вогнегасники на підприємстві у 2026 році: придбання, облік, введення в експлуатацію, ТО та списання

Вогнегасники є обов'язковими первинними засобами пожежогасіння для більшості підприємств. У статті розглянемо вимоги законодавства, порядок їх обліку, документального оформлення введення в експлуатацію, технічного обслуговування та списання

16.07.20262 663

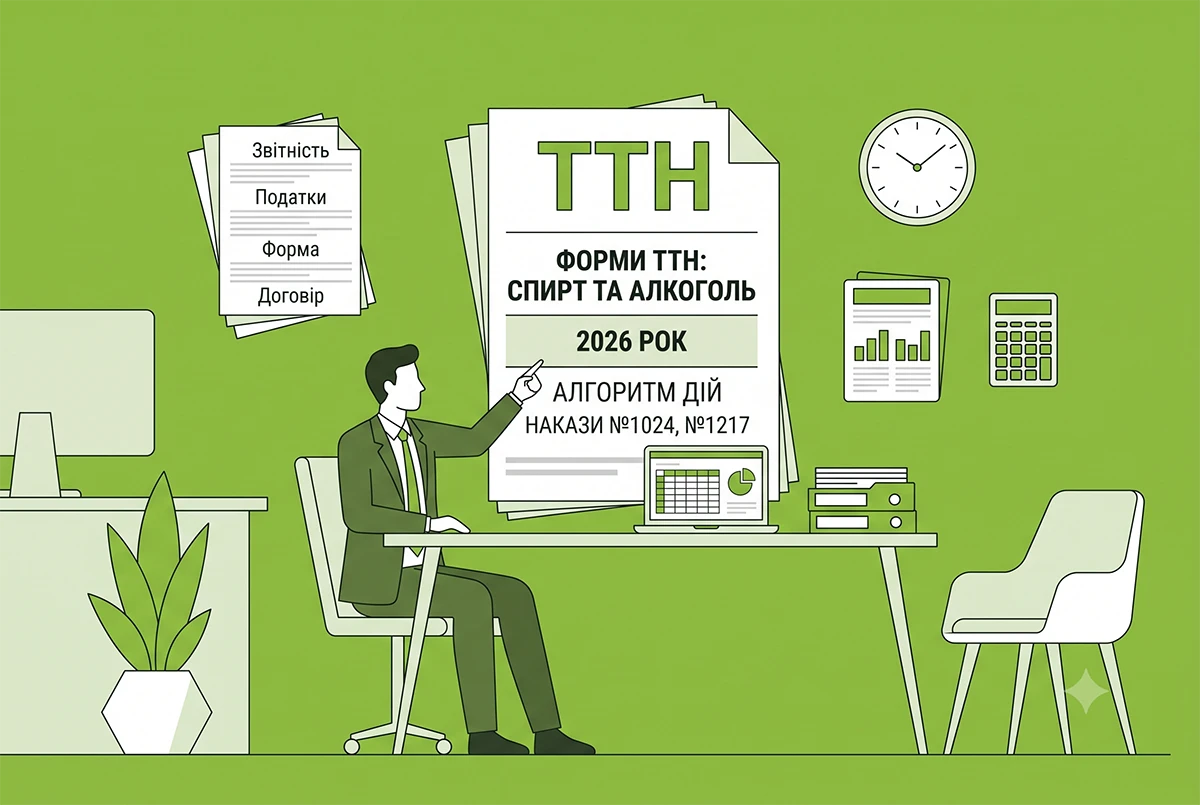

Нові форми ТТН на спирт і алкоголь з'являться з 14 січня 2027: опубліковано накази Мінрозвитку №1024 та №1217

У липні 2026 року Мінрозвитку оновило форми ТТН на спирт та алкоголь та Інструкцію щодо їх заповнення. Нові правила наберуть чинності 14 січня 2027 року. Проаналізуємо, кого стосуються ці зміни, що саме змінилося і коли треба буде їх застосовувати

14.07.20263 058

Мінрозвитку розширило функціонал системи е-ТТН

Мінрозвитку відкрило для бізнесу тестування повного переліку актів коригування, що дозволяє повноцінно працювати з електронними товарно-транспортними накладними та поступово відмовлятися від паперових документів

13.07.2026151

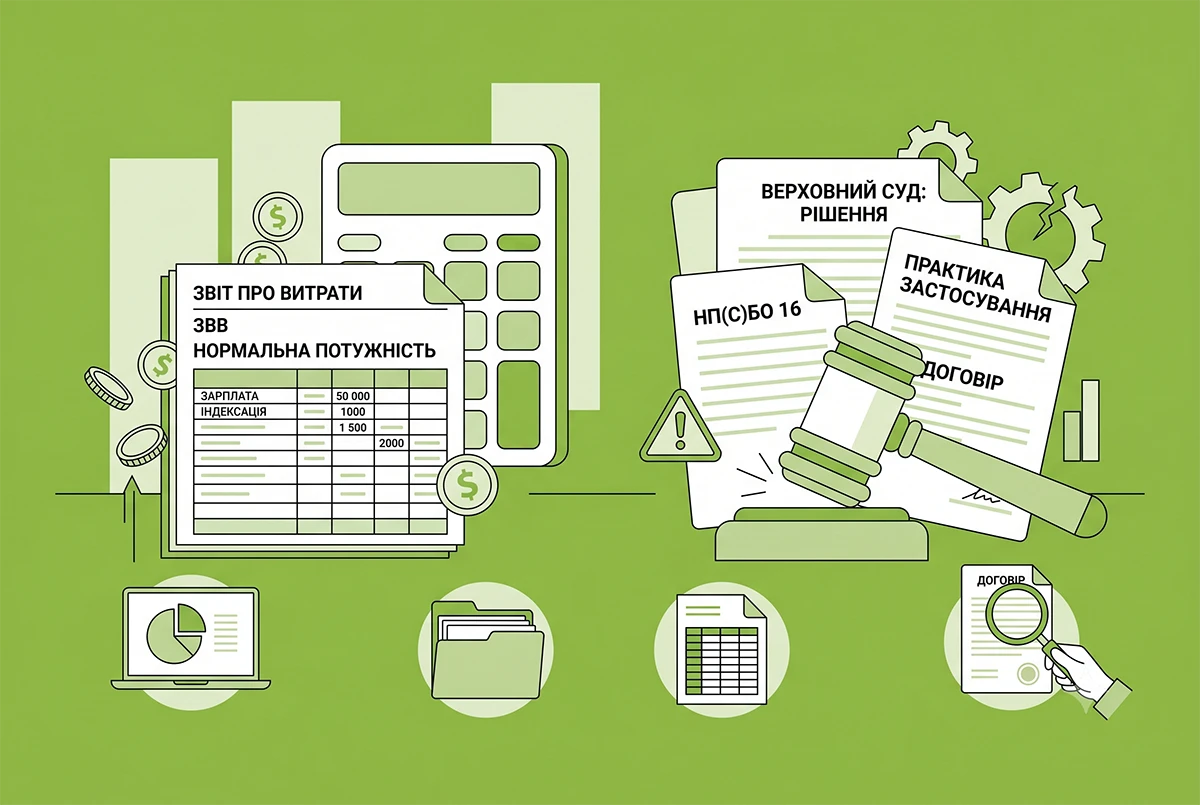

Нормальна потужність за НП(С)БО 16 у 2026 році: визначення, розрахунок ЗВВ, ризики та практика Верховного Суду

Нормальна потужність – це важливий фактор впливу на собівартість та фінрезультат. У статті пояснимо алгоритм її розрахунку за НП(С)БО 16 та розподілу загальновиробничих витрат (ЗВВ), а також проаналізуємо судову практику на цю тему

13.07.20261 464

Смарт-тахографи другого покоління: нові вимоги Мінрозвитку до міжнародних вантажівок з 1 липня 2026 року

З 1 липня в Україні запроваджено обов'язкове обладнання нових вантажівок для міжнародних рейсів смарт-тахографами G2v2. Мінрозвитку наголошує, що вимога стосується лише першої реєстрації авто в межах виконання угоди про «транспортний безвіз» з ЄС

08.07.2026109

Первинні документи ФОП-айтівців у 2026 році: оформлення актів, інвойсів і накладних

Питання первинних документів для ФОП у сфері IT та фрілансу – одне з найпоширеніших. Що саме оформляти? Чи достатньо інвойсу? Чи обов’язково складати акт? Що має бути всередині документа, щоб він мав юридичну силу?

07.07.20263 911

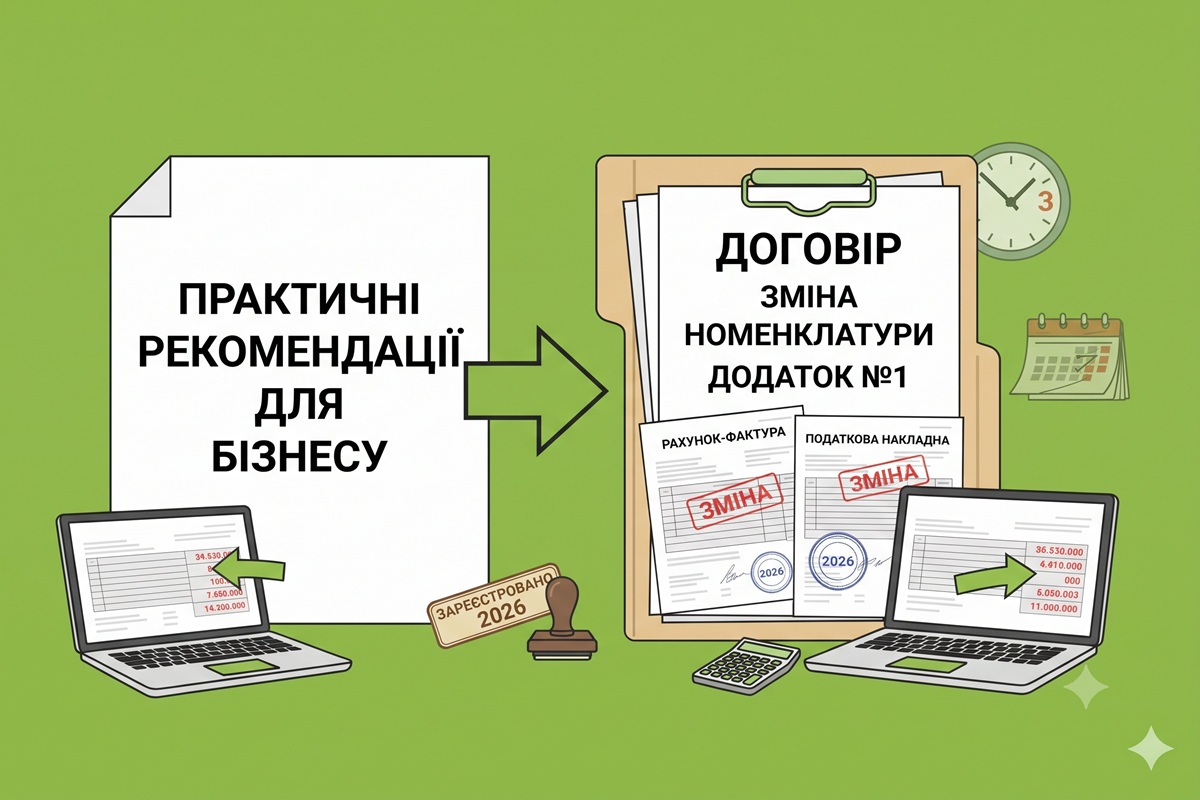

Зміна номенклатури товару через 3 роки після авансу: ДПС розповіла, як оформити документально в 2026 році

Що робити з ПДВ, якщо через 3 роки після сплати авансу за товар А вирішили поставити товар Б? В таких ситуаціях навіть РК до ПН зареєструвати не вийде – діє ліміт 1095 днів. Аналізуємо лист ДПС від 26.06.2026 р. №740/2/99-00-21-01-01-02

06.07.20263 568

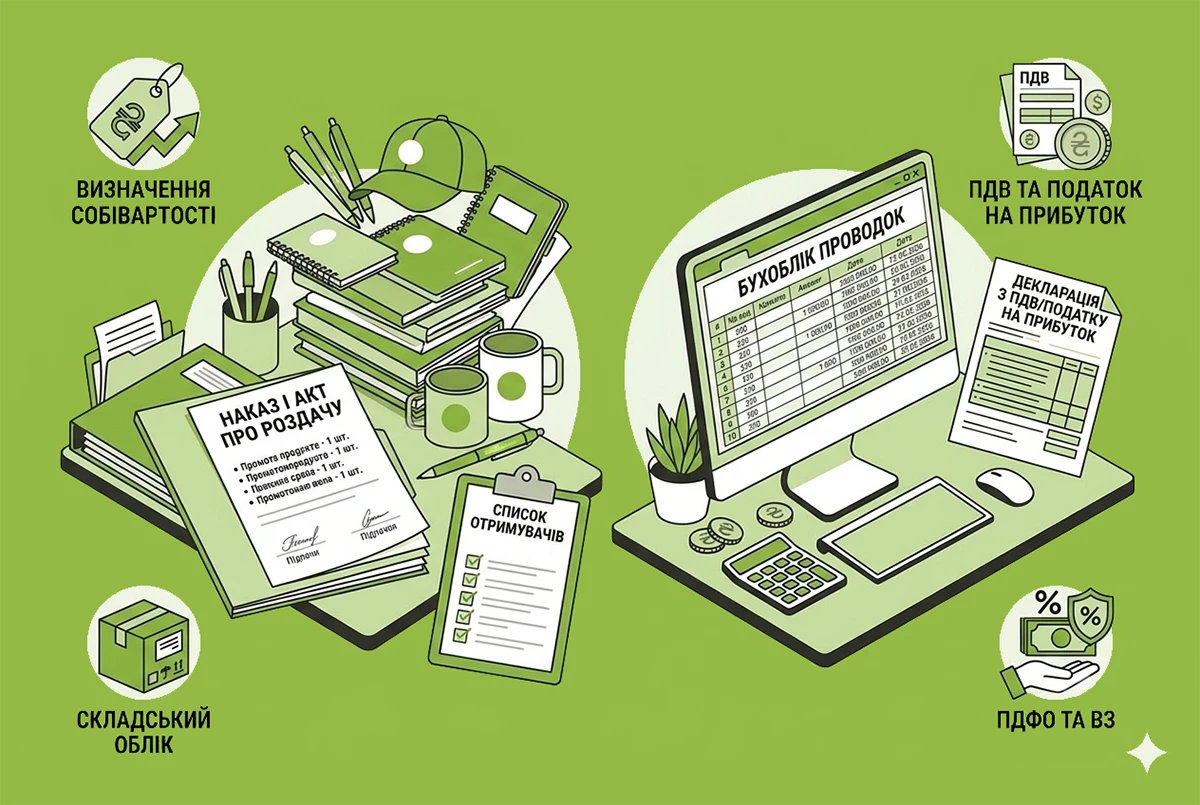

Рекламна роздача товарів: документальне оформлення, зразки документів, облік і оподаткування у 2026 році

Рекламні роздачі власної продукції або товарів інших виробників з нанесеною на них рекламною інформацію – один із засобів проінформувати покупців та зацікавити їх у покупках. У статті розглянемо, які документи скласти, як це оформити та відобразити в обліку

29.06.20267 394

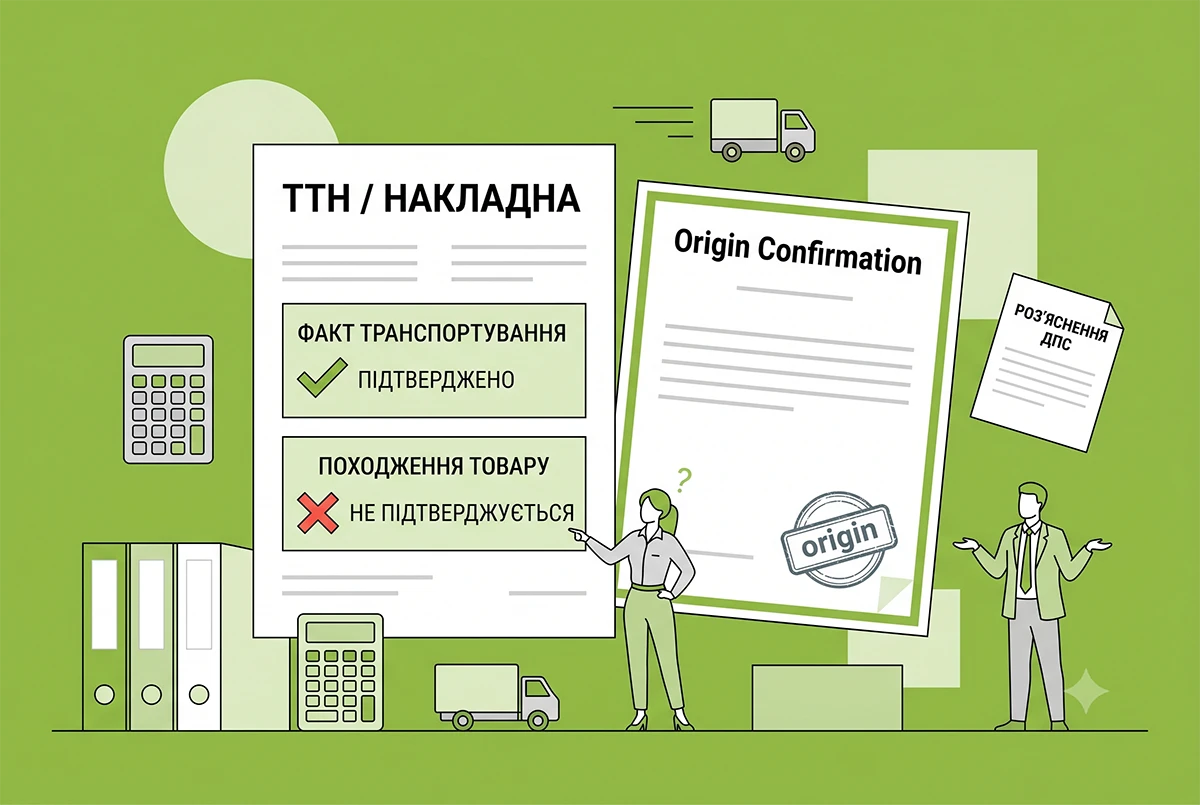

Документи щодо походження товарів-2026: чи належить до них ТТН

Товарно-транспортна накладна може підтверджувати факт транспортування, але не саму покупку чи її вартість, а також витрати на придбання. ТТН не включені до переліку документів, що підтверджують походження товару

29.06.2026300

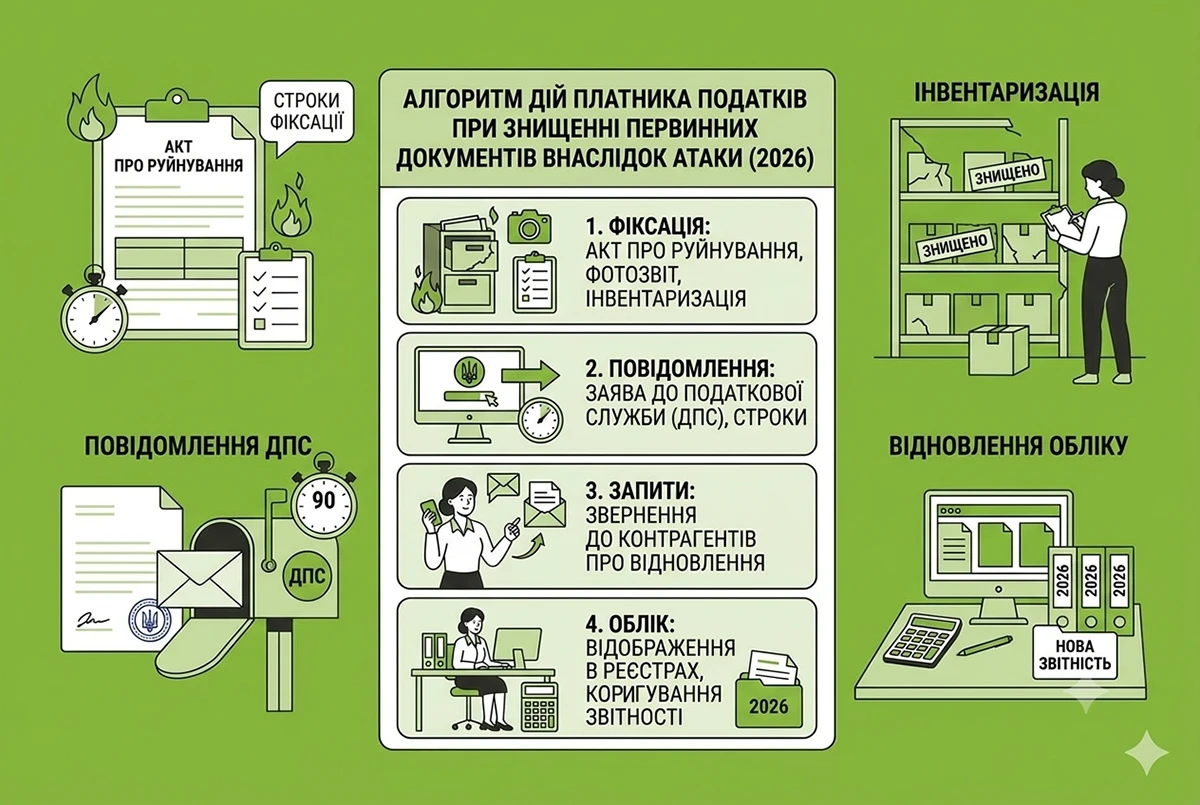

Внаслідок ворожої атаки знищено первинні документи: як діяти платнику податків у 2026 році

Згідно з пп. 69.28 підрозд. 10 розд. XX ПКУ, платники з територій активних бойових дій або окупації, які втратили первинні документи, мають право на застосування спеціальних правил для підтвердження податкових даних, що є винятком із загальних норм ст. 44 ПКУ

23.06.2026319

ТТН підтверджує лише факт транспортування, але не походження товару: роз'яснює ДПС

ДПС у Запорізькій області роз'яснила, що ТТН підтверджує лише факт транспортування, але не покупку, витрати чи походження товару. Для товарного обліку та митних цілей потрібні інші первинні документи й сертифікати

19.06.20263641

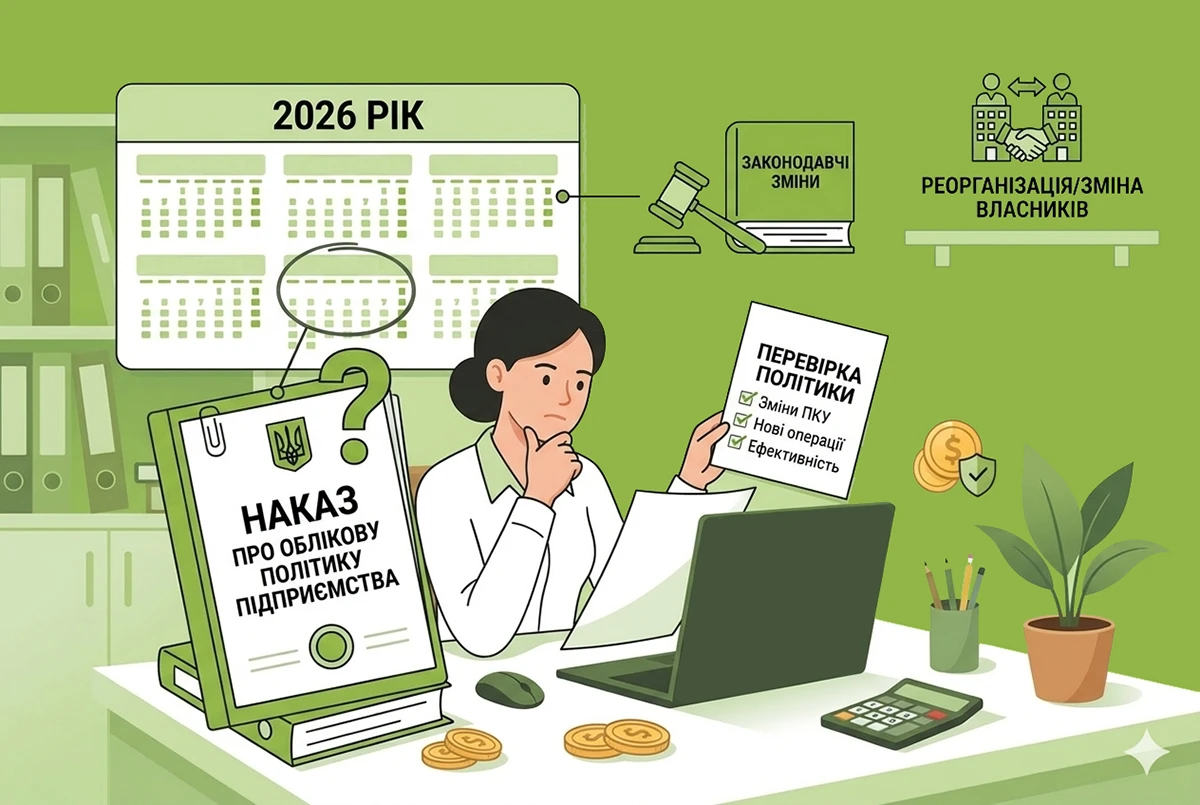

Наказ про облікову політику підприємства у 2026 році: коли до нього потрібно вносити зміни в середині року

Як часто підприємствам потрібно переглядати облікову політику та вносити зміни до наказу про неї? Чи робиться це щоразу при складанні балансу або зміні бухгалтерського чи податкового законодавства? Чи треба щось міняти посеред року? Читатйе про це у статті

18.06.202613 5731

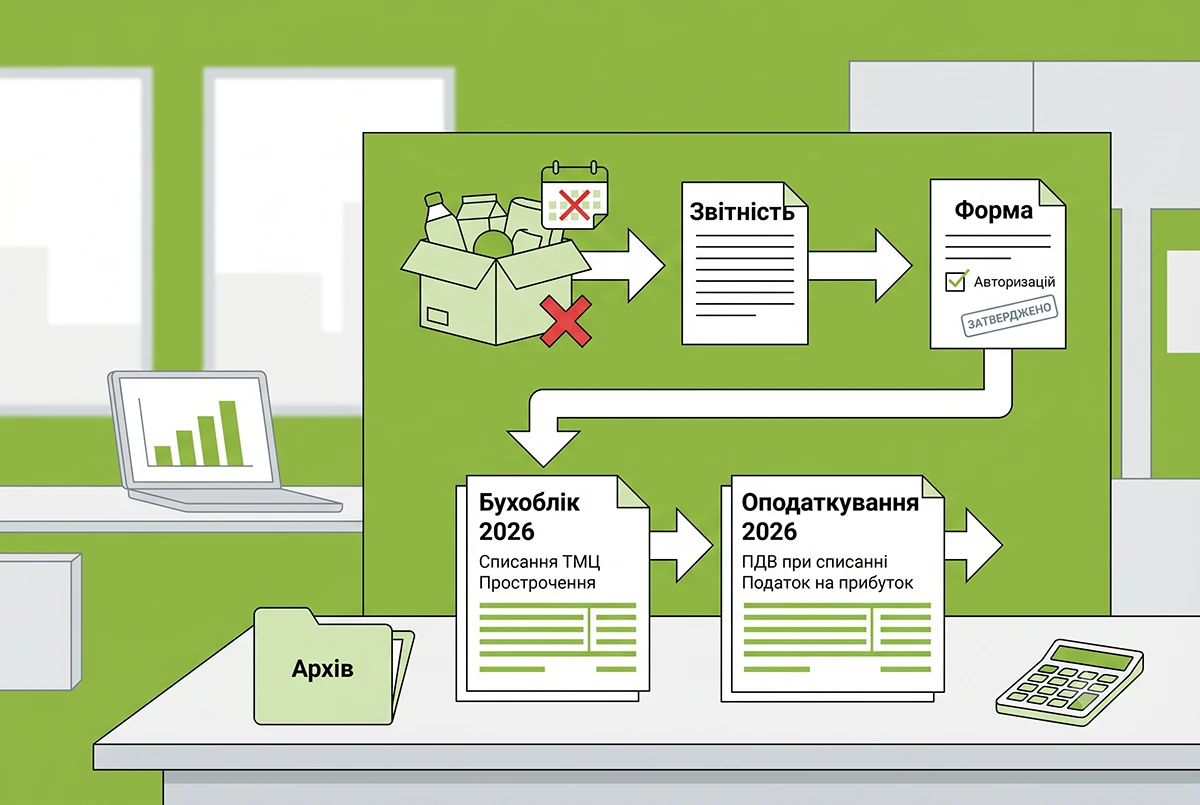

Списання прострочених товарів у 2026 році: алгоритм дій бухгалтера, бухоблік, оподаткування

Як списати прострочені товари без штрафів від ДПС та екологів? Докладно про це – у нашій статті: законодавчі вимоги щодо утилізації відходів, правила компенсувального ПДВ за пунктом 198.5 ПКУ, особливості бухобліку та приклад практичних проведень

17.06.20262 439

Останні новини

- Оприлюднено огляд рішень КАС ВС за червень 2026 року для єдності судової практики. Ключові позиції стосуються допомоги сім'ям загиблих військових, обмежень максимального розміру пенсій, підтвердження реальності угод з нерезидентами та використання РРО31.07.20266

- Мінфін оприлюднив проєкт змін до Положення №13 щодо форми чекiв. Документом передбачено додавання реквізиту IMEI, уточнення комiсiї еквайра та реквізитів у чеках ФКЧ-1, ФКЧ-2 і ФКЧ-5. Нові правила планується ввести в дію з 1 січня 2027 рокуВажливо31.07.202651

- З 1 жовтня 2026 року в Україні скасовуються воєнні пільги на маркування харчових продуктів і кормів. КМУ повертає вимоги щодо обов'язкового зазначення складу, алергенів та інформації українською мовою. Старі залишки упаковки залишаться в обігу31.07.202610

- ДПС роз’яснила терміни подання декларації з податку на прибуток. Якщо аграрії відмовляються від особливого року (липень-червень), вони звітують за загальними правилами: щокварталу (при доході понад 40 млн грн) або раз на рік – протягом 60 днів після кінця року31.07.202614

- Підйомна допомога військовослужбовцям при переїзді на нове місце служби оподатковується ПДФО за ставкою 18% і відображається в додатку 4ДФ за ознакою доходу «185». Суми щомісячної грошової компенсації ПДФО у додатку 4ДФ відображати не потрібно31.07.20268

- За інформацією Держстату, у червні 2026 року оплата праці за видами економічної діяльності: найвища була в інформації та телекомунікації: 77 931 грн31.07.202611

- Контролюючі особи КІК подають електронну декларацію про доходи з обов’язковим Додатком КІК. У ньому зазначають назву, країну та реєстраційний чи податковий номер компанії. Додаток подається незалежно від наявності об'єктів оподаткування31.07.202622

- ДПС роз'яснила алгоритм дій для бізнесу у разі втрати або неможливості вивезення первинних документів з зон бойових дій та ТОТ. Подання відповідного повідомлення дозволяє уникнути перевірок за вказані звітні періоди31.07.202638

- Держпраці роз’яснила: у разі загибелі мобілізованого працівника його строковий замісник автоматично переходить на безстроковий трудовий договір (ст. 39-1 КЗпП). Окремий наказ про зміну статусу видавати не потрібно – достатньо припинити договір із загиблим31.07.202631

- Відомості про трудову діяльність із Реєстру застрахованих осіб. Такі відомості є офіційним електронним документом і формуються через вебпортал Пенсійного фонду України31.07.2026453

- При передачі майна на відповідальне зберігання поклажодавець зобов'язаний відобразити його у формі №20-ОПП зі статусом «тимчасово не експлуатується». Зберігач повідомляє лише про приміщення для зберігання31.07.202671

- Уряд переніс термін введення в обіг ненотифікованої косметичної продукції з 3 серпня 2026 року на 31 липня 2027 року. На переконання бізнесу, це забезпечить збалансований підхід до імплементації вимог Регламенту (ЄС)31.07.2026385

- Підприємці на спрощеній системі мають право продовжити граничні строки звітування та сплати податків у разі виникнення форс-мажорних обставин. Для цього необхідно подати відповідну заяву з підтвердними документами протягом 30 днів після їх завершення31.07.202667

- Ділимося інструкцією, як знайти справу щодо статусу критичності на сайті Мінекономіки. Для цього слід звернутися на сайті до меню «Пошук вхідної кореспонденції». Готові рішення щодо критичності шукайте по реєстраційному номеру у своїй пошті, в т.ч. в спаміВажливо31.07.20262 4054

- Громадяни мають право брати участь у розгляді своїх скарг та знайомитися з матеріалами перевірки. Проте безпосередня участь заявника у заходах державного контролю з питань охорони праці законодавством не передбачена. Про це зазначили у Держпраці31.07.202671

- Після численних консультацій із найбільшими вантажовідправниками, галузевими асоціаціями та іншими учасниками ринку було досягнуто компромісне рішення: провести індексацію у два етапи: на 30% з 1 серпня 2026 року та ще на 15% з 1 січня 2027 року31.07.202656

- Продаєте власну продукцію нижче собівартості? Читайте нову ІПК та наш коментар. Дізнайтеся, як правильно нарахувати ПДВ, чому собівартість в цьому випадку не допоможе, як визначити ринкову ціну для такого випадку та скільки податкових накладних треба складати!Аналітика31.07.20261 426

- Із 10 липня 2026 року діє оновлена форма Звіту про контрольовані операції. ДПС роз'яснила, що цей звіт за 2025 рік слід подавати вже за новою формою, а також підтвердила, що звіти, подані до її запровадження залишаються чинними31.07.2026106

- ДПС роз'яснила порядок отримання документів, що підтверджують взяття на облік платника єдиного внеску. Отримати витяг або довідку можна онлайн через Електронний кабінет без відвідування контролюючого органу31.07.202662

- Із 3 липня українці почали отримувати кешбек за квітень. Разом із цією виплатою надходить і кешбек на пальне, який діяв з 20 березня до 31 травня. Щоб усі встигли використати кошти після їх зарахування, Уряд продовжив термін їх використання до 31 липня31.07.20261 416

Журнали «Дт-Кт»

- Запитання і відповіді

- Фінансова звітність за І півріччя 2026 р.: формати звітів, строки подання до Держстату і ДПС та важливі нюанси

- Декларація з податку на прибуток за півріччя 2026 року: інструкція із заповнення та подання (частина 1)

- Декларація з податку на прибуток із додатками за півріччя 2026 р.: інструкція із заповнення та подання (ч. 2)

- Декларація з податку на прибуток за угодою про розподіл продукції за ІІ кв. 2026 р.: інструкція із заповнення

- Розрахунок частини чистого прибутку, дивідендів на державну частку за півріччя 2026 р: інструкція із складання

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- 9000/176*(2*22)=2250Розрахунок зарплати при неповному робочому часі 2 години/день (5-денний тиждень) у 2026 році: оклад 9000 грн за червень (аудіоверсія)

- Добрпий день. З 2022 року був звіт скасований, для чого він зараз. Все видно у багатьох реєстрахЗвіту про внески за непрацевлаштування осіб з інвалідністю у 2026 році не буде: Мінфін не затвердить наказ

- а якщо працівник 1 день працював, 14 днів був у основній відпустці, а решту днів - у відпустці без збереження заробітної плати - чи потрібно робити донарахування єсв?ЄСВ та доплата до МЗП у місяці перебування у відпустці без збереження зарплати (аудіоверсія)