Визначення терміну «Податок на прибуток (income tax)»

Податок на прибуток (income tax)

Всі вітчизняні та іноземні податки, базою яких є оподаткований прибуток. Податок на прибуток включає такі податки, як податок на репатріацію прибутків, який має сплачувати дочірнє підприємство, асоційоване чи спільне підприємство, на прибутки, які воно перераховує підприємству, що звітує.

Міжнародний стандарт фінансової звітності для малих та середніх підприємств (МСФЗ для МСП) (Глосарій термінів) 01.01.2016 ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Податок на прибуток»

Втрата статусу резидента Дія Сіті-2026: сплата податку на прибуток та звітність

Втрата статусу резидента Дія Сіті – подія, яка автоматично змінює податкові правила для компанії. З якого моменту переходити на сплату податку на прибуток на загальних підставах, і чи потрібно для цього подавати окрему заяву?

25.06.202690

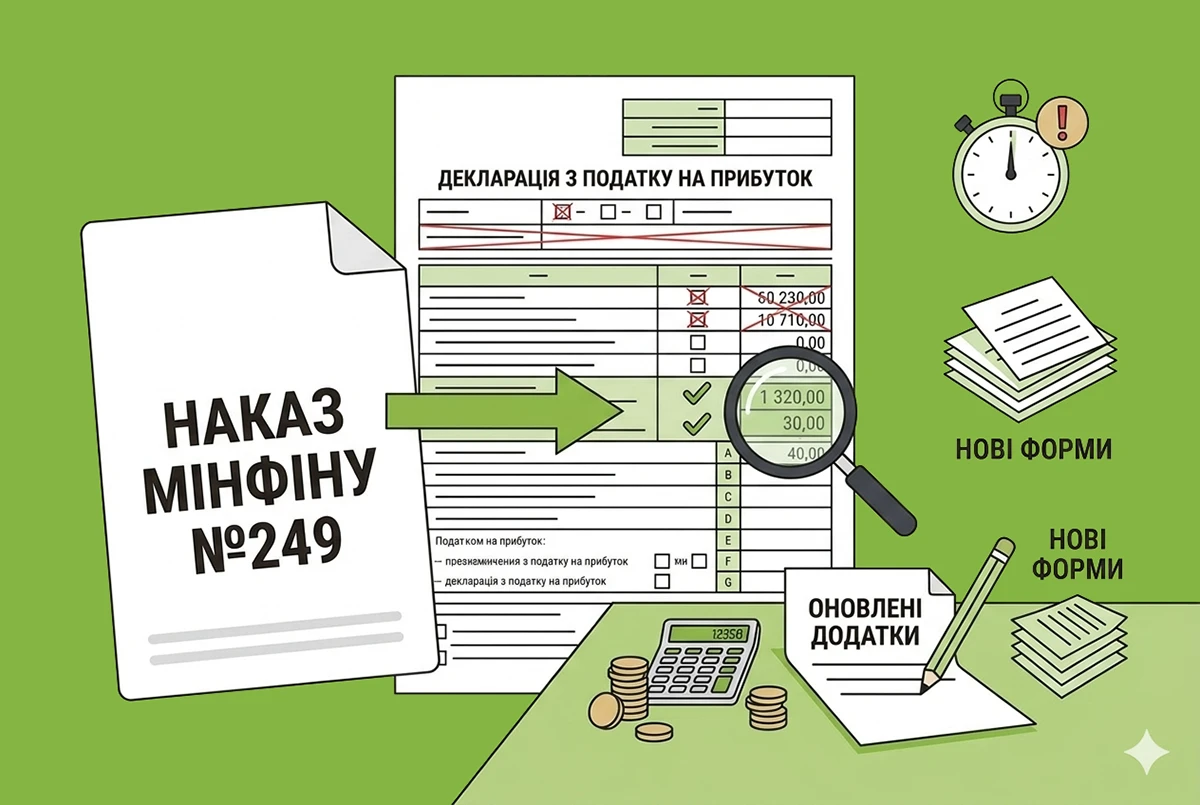

Змінено декларацію з податку на прибуток-2026: наказ Мінфіну №249 діє з 24 червня

Мінфін оновив форму декларації. У ній з’явився новий рядок 02.1ЄП та додаток до нього для юросіб-"єдинників" 4 групи. Також підкориговано рядки 04, 42, 44 та додаток ВП. Наказ опубліковано 24 червня, але вперше звітувати слід за результатами ІІІ кварталу

25.06.20264 216

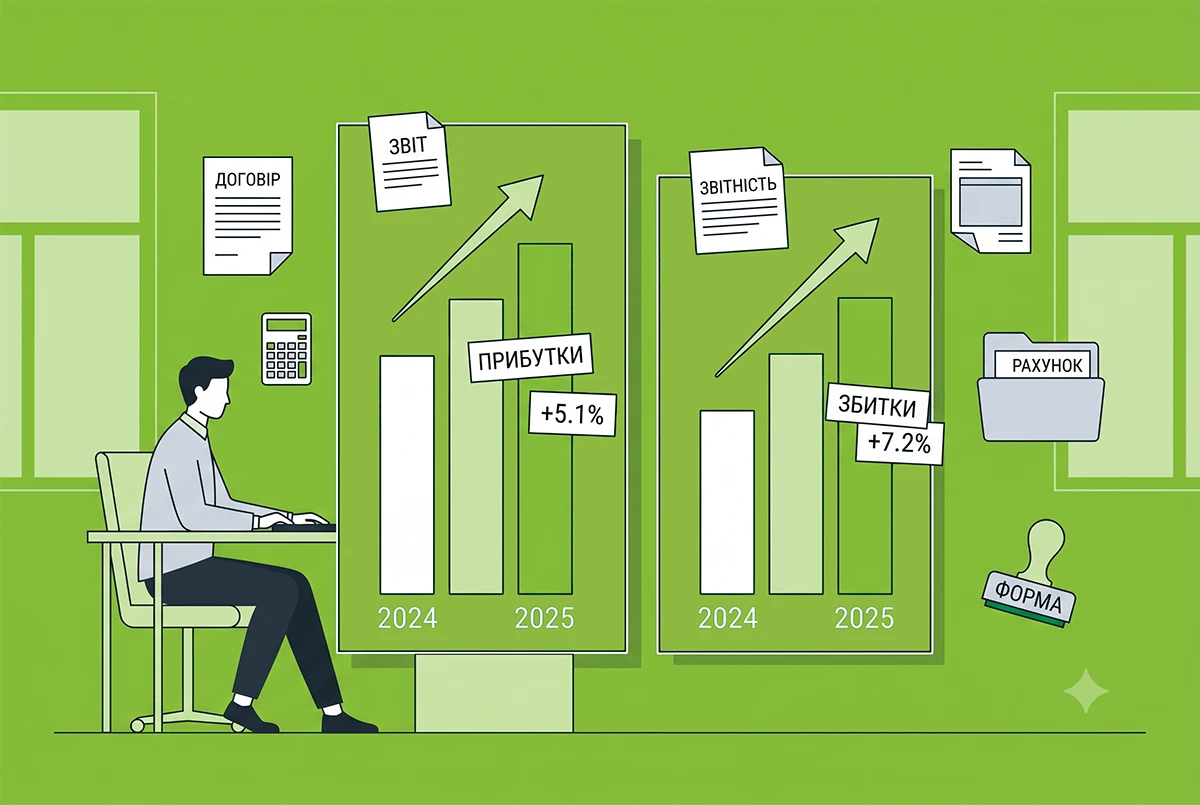

Фінрезультат великих і середніх підприємств за 2025 рік за даними Держстату з коментарем від Южаніної

Прибутки підприємств зросли на 5,1% у порівнянні із 2024 роком, водночас збитки зросли на 7,2% . Отже, в 2025 році темпи зростання прибутків та збитків практично зрівнялися, що свідчить про сповільнення економіки

22.06.2026123

Податок на прибуток банків 50% у 2027 році буде спрямований на фінансування ЗСУ: деталі від Гетманцева

За словами Гетманцева, держава дає можливість банкам заробити додаткові кошти без ризиків і не внаслідок їхньої класичної діяльності з кредитування, тому пропонується забрати частину цих прибутків для фінансування армії

22.06.202683

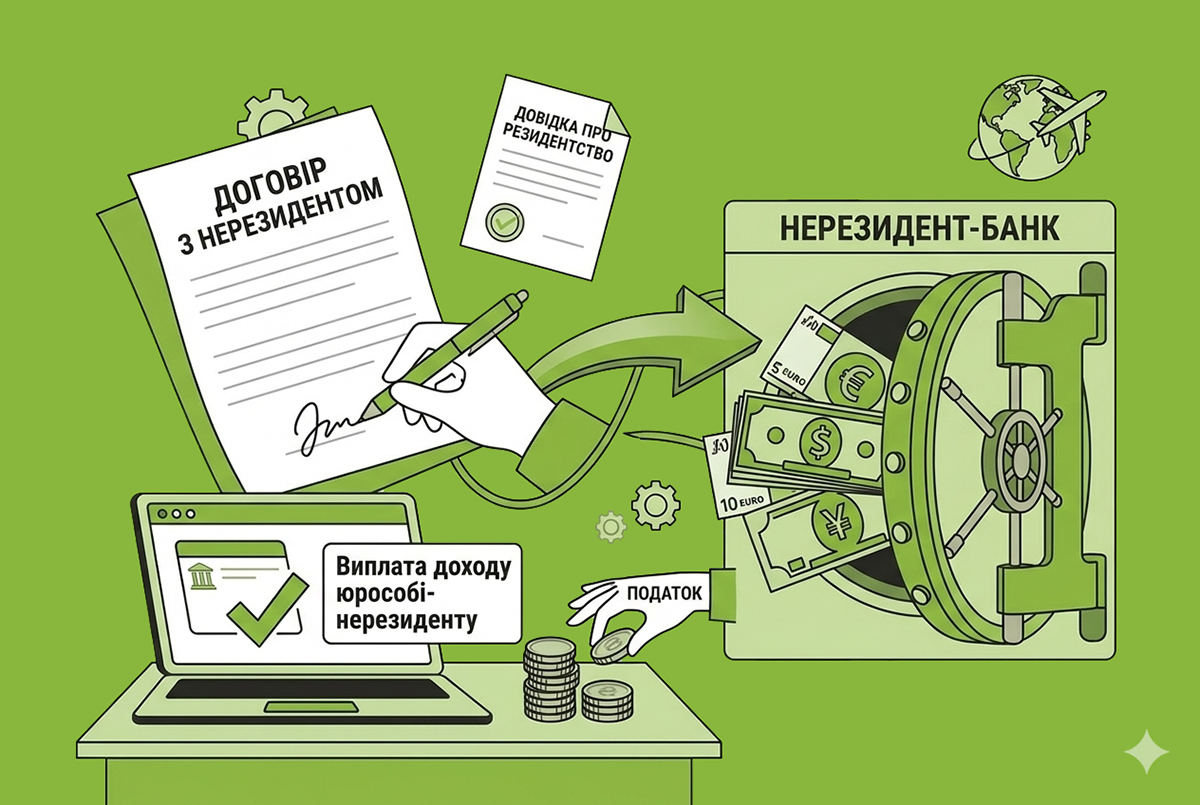

При виплаті доходу нерезиденту без податку ФОП обов'язково подає додаток ПП

Якщо ФОП виплачує дохід нерезиденту і застосовує звільнення від оподаткування за міжнародним договором, він зобов'язаний звітувати про податкову пільгу. Для цього подається додаток ПП до декларації з податку на прибуток підприємств

19.06.2026128

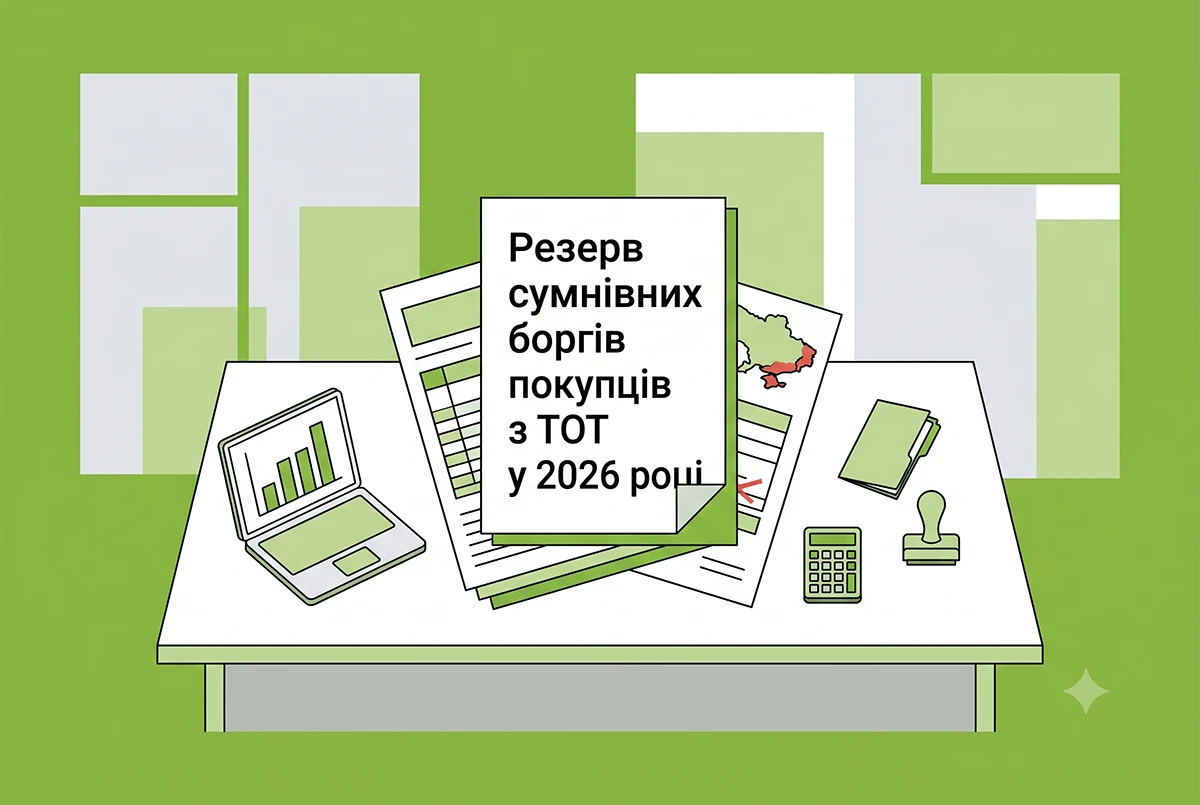

Резерв сумнівних боргів покупців з ТОТ у 2026 році: алгоритм обліку згідно з НП(С)БО 10 та оподаткування

Підприємство має дебіторську заборгованість за покупцями на тимчасово окупованій території. Станом на дату річного балансу 31.12.2025 створили резерв сумнівних боргів. Чи правильно це? Як це вплине на оподаткування податком на прибуток у 2026 році?

19.06.20261 940

«Податок на прибуток» №09 (176) | 18.06.2026 р.

Сто сімдесят шостий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на прибуток

18.06.202612

Що зміниться для бізнесу у 2027 р. через нову мінзарплату 9546 грн: зарплати, податки, штрафи, інші наслідки

Від розміру мінімальної зарплати залежать не тільки витрати на оплату праці, але й розмір деяких податків, а також штрафи за порушення трудових відносин та показники за нормами ПКУ. Про те, наскільки вони зростуть у 2027 році, читайте у статті

17.06.20262 739

Ставка податку на прибуток для банків у 2027 році – 50% : Комітет Гетманцева рекомендує законопроєкт №15262

Проектом закону №15262 пропонується продовжити на 2027 рік застосування для банків підвищеної ставки податку на прибуток у розмірі 50% з одночасною забороною зменшувати фінансовий результат до оподаткування на суму збитків минулих періодів

16.06.202659

Виплата доходу юрособі-нерезиденту: ДПС розповіла, чи утримувати податок, якщо довідка буде надана пізніше

Що робити юрособі, якщо виплата нерезиденту відбувалася до отримання (оформлення) документа, що звільняє цю виплату від оподаткування в Україні? З якої дати можна застосовувати цей документ: з дати оформлення чи з 1 січня року, у якому він був складений?

16.06.20262 120

Безоплатна сировина від фізособи у 2026 році: бухоблік, оподаткування та зразки документів

Юрособа, платник податку на прибуток і ПДВ, безоплатно отримує від фізособи сировину (пиломатеріали). У статті розглянемо особливості документування, бухгалтерського обліку й оподаткування, які супроводжують цей процес

16.06.20261 306

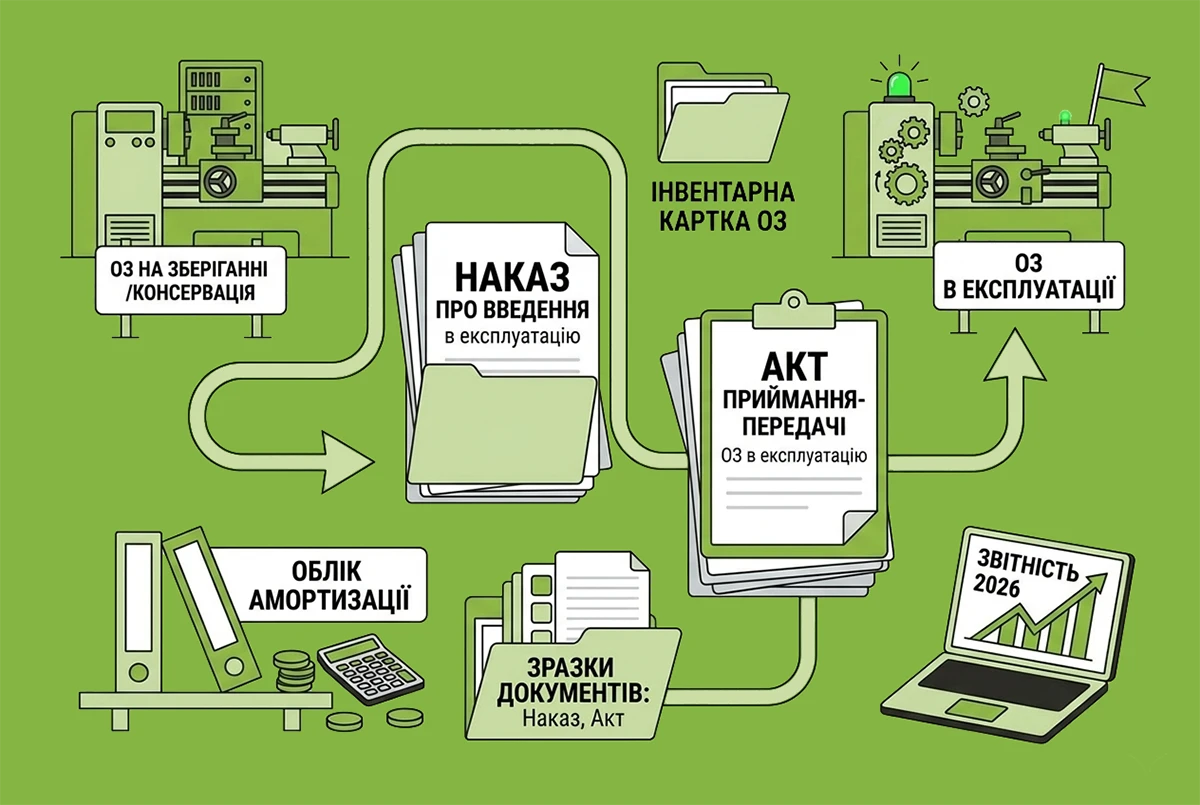

Повторне введення ОЗ в експлуатацію у 2026 році: алгоритм дій, бухгалтерський облік та зразок акта

Підприємство вирішило продати ОЗ (складське обладнання) і перевело його за залишковою вартістю на субрахунок 286. Але протягом 2 років так і не продало. Прийнято рішення знову використовувати це обладнання, ввівши в експлуатацію. Як відобразити це в обліку?

15.06.20263 383

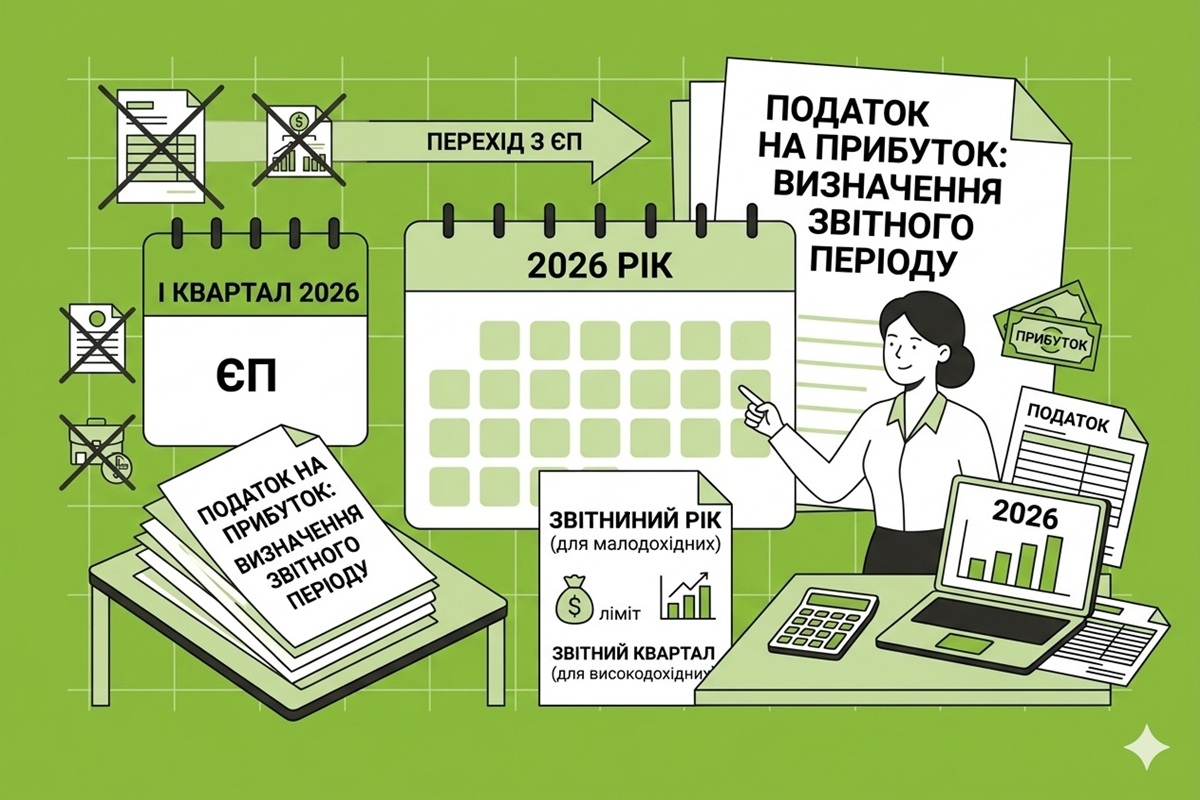

Податок на прибуток-2026: визначення звітного періоду у разі переходу з ЄП

Платник податку, який протягом року перейшов зі спрощеної системи на загальну, при сукупному доході за попередній рік понад 40 млн грн (враховуючи період на єдиному податку) зобов'язаний звітувати щоквартально, навіть якщо дохід на загальній системі менший

12.06.2026125

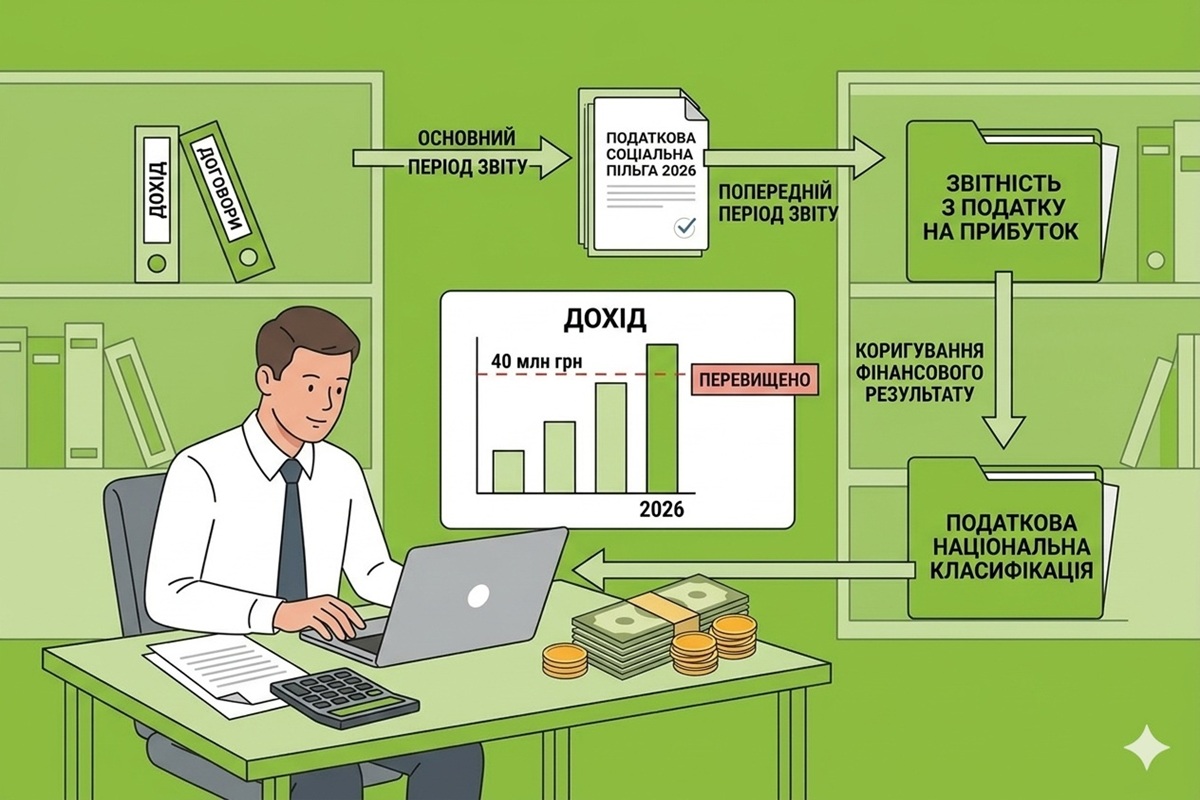

Як звітувати з податку на прибуток, якщо дохід у 2026 р. перевищив 40 млн грн: коментар до ІПК ДПС

У 2025 році дохід підприємства не досяг 40 млн гривень. Натомість у 2026 року підприємство вже перевищило цей ліміт. З якої дати починати застосовувати податкові різниці та коли треба подавати декларацію з податку на прибуток?

10.06.20262 583

Відображення у додатку БД коштів на оборону: розʼяснення від ДПС для 2026 року

Показник рядка 6.1 графи 7 Таблиці 6 враховується під час обчислення суми податку на прибуток підприємств, не сплаченого до бюджету у зв’язку з отриманням податкової пільги, що відображається у Додатку ПП до Декларації за кодом пільги 11020399

10.06.202691

Оновлену декларацію з податку на прибуток за Наказом №186 подаємо вперше за ІІІ квартали 2026 р.: лист від ДПС

Декларація з податку на прибуток була оновлена наказом №186 з 08.05.2026 р. Але перше звітування за оновленою формою відбудеться за підсумками трьох кварталів 2026 року. ДПС повідомила про це і нагадала, що саме змінилося у Декларації

09.06.20261 661

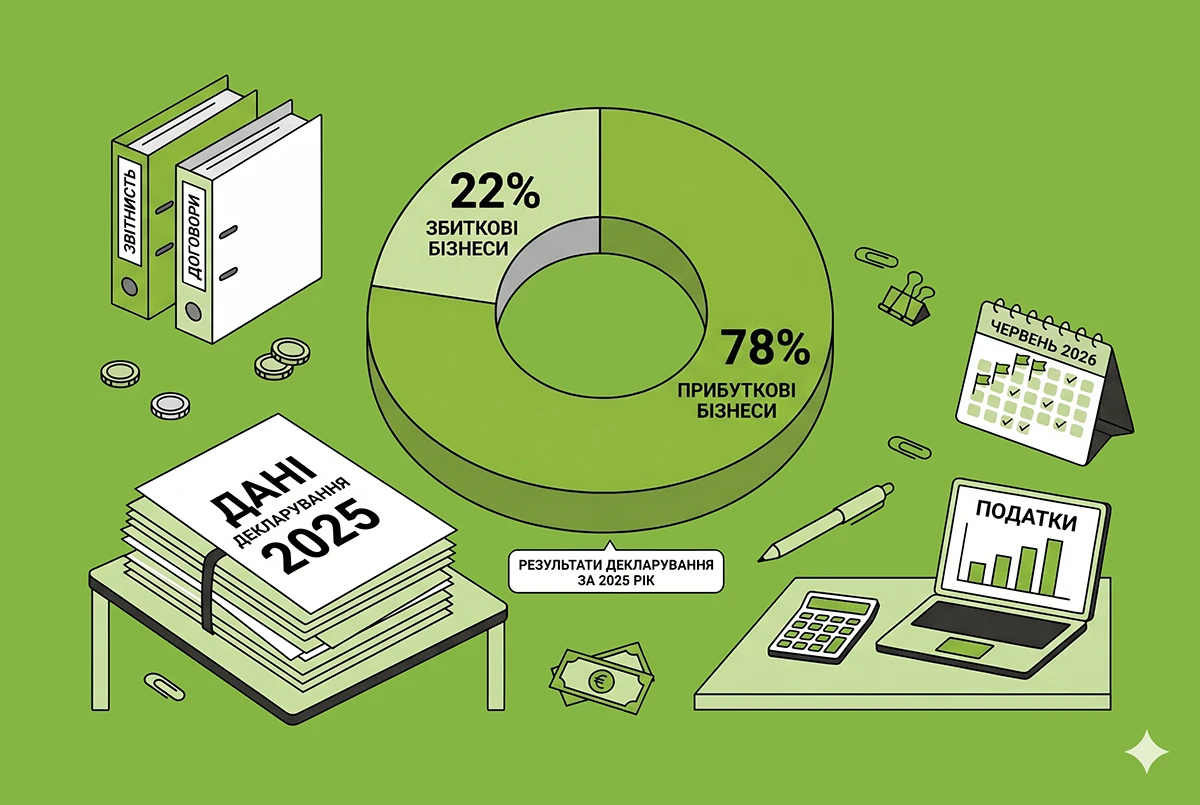

78% українського бізнесу прибуткові: дані декларування за 2025 рік

Майже 8 із 10 українських компаній завершили 2025 рік із прибутком за даними фінансової звітності. З 222 тисяч бізнесів збитковою виявилась кожна п'ята компанія. Найбільше прибуткових компаній серед середнього бізнесу, а найбільш рентабельним виявився малий

09.06.202630

Нематеріальні активи на підприємстві у 2026 році (частина 3): податок на прибуток, ЄП, ПДФО та ПДВ

Продовжуємо цикл статей, присвячених нематеріальним активам у бізнесі. Цього разу розглянемо податкові наслідки для різноманітних операцій з цим видом активів. Зокрема, податок на прибуток, єдиний податок, ПДФО та ПДВ

08.06.2026949

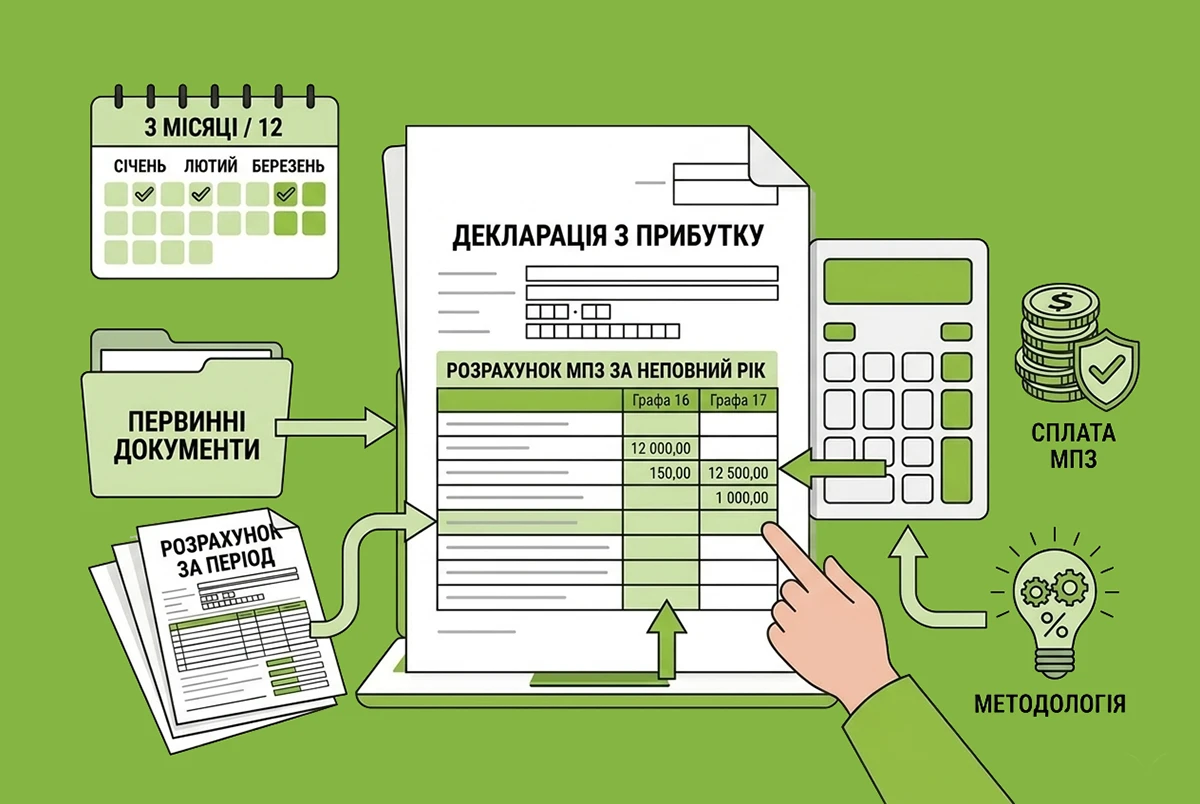

МПЗ у декларації з прибутку: як заповнити дані за неповний рік

У додатку МПЗ-З передбачено Розрахунок мінімального податкового зобов’язання, який складається власниками, орендарями, користувачами на інших умовах земельних ділянок, віднесених до сільськогосподарських угідь, і розраховується щодо кожної земельної ділянки

08.06.202658

Оподаткування при експорті послуг у 2026 році: ПДВ, податок на прибуток та єдиний податок

Надаєте послуги нерезидентам? Не забувайте про податкові наслідки: від визначення бази ПДВ і складання податкової накладної до правильного розрахунку податку на прибуток та єдиного податку за новими формами. Докладно читайте у статті

08.06.20261 061

Останні новини

- Псевдопокупець може запитати реквізити картки для оплати за ваш товар на дошці оголошень і назвати час здійснення переказу або щось подібне. У цей час напарник зловмисника під виглядом працівника служби безпеки банку може зателефонувати вамСьогодні 12:0334

- Набрала чинності нова форма єдиної звітності з ПДФО, ВЗ та ЄСВ, Мінекономіки та МОЗ затвердили нові критерії важливості, а Мінрозвитку вперше оновив новий Перелік ТОТ та бойових дій. Що ще це змінить – читайте нижчеВажливоСьогодні 11:30214

- Мінцифри зібрало практичні алгоритми: що робити в перші хвилини після несанкціонованого списання коштів, як розпізнати згенероване штучним інтелектом відео та як налаштувати гаджети, щоб уникнути стеження в мережіСьогодні 11:0740

- Міжнародний Реєстр збитків відкрив нові категорії для подання заяв через портал «Дія». Тепер українці можуть претендувати на виплати за моральні стражданняСьогодні 10:0630

- Постановою №812 внесено масштабні зміни до Порядку організації та ведення військового обліку. Вводяться нові правила перевірки е-ВОД, звіряння Списків, електронні повідомлення та роботу через Дію, а також створення електронного кабінету персонального облікуВажливоСьогодні 09:412 559

- Україна посилює захист критичної інфраструктури разом з європейськими партнерами. Відтепер ми маємо офіційний доступ до Резерву кібербезпеки ЄС. Це означає, що під час масштабних хакерських атак держава зможе залучати найкращих європейських фахівцівСьогодні 09:0918

- З 1 липня надавачів послуг для ветеранів, ветеранок та їхніх родин готуватимуть за єдиним стандартомВже з 1 липня 2026 року усі надавачі послуг проходитимуть навчання виключно у відібраних провайдерів. Це забезпечить належний контроль якості та єдині стандарти по всій країніСьогодні 08:069

- «Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на останні дні червня - початок липня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податківВажливоСьогодні 07:15359

- Ми нарахували 23 важливі законодавчі зміни і події, які відбудуться у липні 2026 р. Це – перевірки Держпраці нормативів щодо осіб з інвалідністю; перевірки критично важливих підприємств; нова форма ТТН, а також нові форми єдиної звітності з ПДФО, ВЗ та ЄСВВажливоСьогодні 07:156 297

- Порівняно з аналогічним періодом 2025 року надходження зросли на 367,5 млн гривень. Така динаміка свідчить про стабільний рівень сплати ЄСВ26.06.202612

- Якщо уточнюючі розрахунки з ПДВ подаються до подання декларації за останній звітний період, у якому значення рядка 21 декларації впливало на значення рядка 18 чи рядка 20.2, то уточнені показники враховуються у рядку 16.2 такої декларації26.06.202646

- Учасникам, які отримали кошти до 1 травня, але ще не пройшли скринінг, варто завчасно обрати медичний заклад, зв’язатися з ним та записатися на обстеження26.06.202638

- Якщо подання податкової декларації здійснюється безпосередньо керівником, то така податкова декларація підписується лише у графі «керівник», а у графі «головний бухгалтер» проставляється прочерк26.06.202668

- Інженерні споруди віднесені до розділу 2 Класифікатора, які не мають ознак будівель, не є об’єктом оподаткування податком на нерухоме майно26.06.202651

- 26 червня 2026 р. ДПСУ оновила всі розділи плану-графіка проведення документальних планових перевірок платників податків на 2026 рік. Докладніше про зміни дивіться у новиніВажливо26.06.20261 893

- Законопроєкт №15348 доповнює КУпАП новою статтею 122-6, якою визначатимуться виключно порушення, пов’язані із перевищенням встановлених обмежень швидкості руху транспортних засобів26.06.202662

- Авторів законопроєкту №15314-1 цікавить створення в Україні культури довгострокового інвестування громадянами і зміна інструментів їх заощадження, з грошей в банку та у валюті на інвестиції в цінні папери українських підприємств26.06.202630

- Нові правила поповнення банківських карток через платіжні термінали, які починають діяти в Україні з 26 червня, не передбачають єдиного контролю між усіма операторами. Через це встановлений НБУ ліміт у 500 грн для окремих платежів можна обійти26.06.20265 392

- Неявка учасника справи через оголошення повітряної тривоги є обставиною непереборної сили та поважною причиною, що зумовлює необхідність відкладення розгляду справи або визнання поважності відсутності представника сторони26.06.202681

- Здійснення діяльності з надання послуг з посередництва у працевлаштуванні за кордоном без включення до переліку суб’єктів господарювання, що надають послуги з посередництва у працевлаштуванні за кордоном, загрожує штрафом від 7000 до 8000 н.м.д.г.26.06.202644

Журнали «Дт-Кт»

- Запитання і відповіді

- Перегляд критичності роботодавців до 1 вересня 2026 р. та інші зміни у бронюванні: аналіз Постанови КМУ №692

- Перевірка критично важливих підприємств за Постановою №692 – до 1 липня 2026 р.: що треба знати роботодавцям

- Усі нові критерії критичності за постановою КМУ №692: довідник станом на 25.06.2026

- Зміни у бронюванні працівників з 2 червня 2026 р. за Постановою №692: офіційне розʼяснення від Мінекономіки

- Критерії критичності від Мінекономіки: що зміниться до 10 червня 2026 року

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Податкова резидентність осіб, що виїхали за кордон контрольовані іноземні компанії: тактика та стратегія дій контролерів

Лектор: Доценко-Білоус Н.О.

30 червня, вівторок - Витрати підприємства-платника податку на прибуток: правила формування, зв’язок з бухобліком, коригування фінрезультату

Лектор: Самарченко О.Р.

2 липня, четвер - Будь ОКІ або Як мати бронювання та критичності гарантовано! Бліц-вебінар для бізнесу, який хоче мати 100% бронювання завтра

Лектор: Мойсеєнко Т.

2 липня, четвер - Реформування кадрового обліку та нова логіка кадрового адміністрування з 2 червня: ЄРК-КП, ISCO-08/ESCO, Обрій, кадровий ЕДО. Ризики та виклики, календар та план дій кадровика

Лектор: Мойсеєнко Т.

3 липня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Так а в чому схема - можете пояснити? Застраховані (працівники) ж не отримають цих грошей як зарплату? Чи НБУ трактує це як додаткове благо чи що? І яких податків не доплатив той хто страхує?НБУ перевіряє страхові компанії: схема «страхування замість зарплати» дозволяла клієнтам зменшувати податки

- В тексті статті написано, що наказ №6954 набирає чинності з 24 червня 2026 року. Це відповідає дійсності? Станом на 26.06.2026 року даного наказу немає на сайті Мінекономіки та на жодних інших офіційних ресурсах державних органів.Критичність агропідприємств-2026: нові критерії для подання через ДАР