Визначення терміну «Платіжне повідомлення»

Платіжне повідомлення

Платіжне повідомлення

- електронне повідомлення, яке містить платіжну інструкцію, відповідно до якої здійснюється платіжна операція з переказу коштів. Платіжне повідомлення може містити, як одну, так і більше ніж одну, платіжну інструкцію.

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ ЛИСТ Роз'яснення щодо застосування міжнародного стандарту ISO20022 для безготівкових розрахунків в національній валюті (розд.1, п.16) від 21.07.2022 р. N B/57-0013/54220

Платіжне повідомлення

- фінансове повідомлення, яке містить платіжні інструкції на виконання міжбанківських операцій через СЕП та внутрішньобанківських операцій.

Правління Національного банку України П О С Т А Н О В А Про затвердження Інструкції про виконання міжбанківських платіжних операцій в Україні в національній валюті (Інструкція, розд.1, п.2) 03.03.2023 № 16

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Платіжки по-новому »

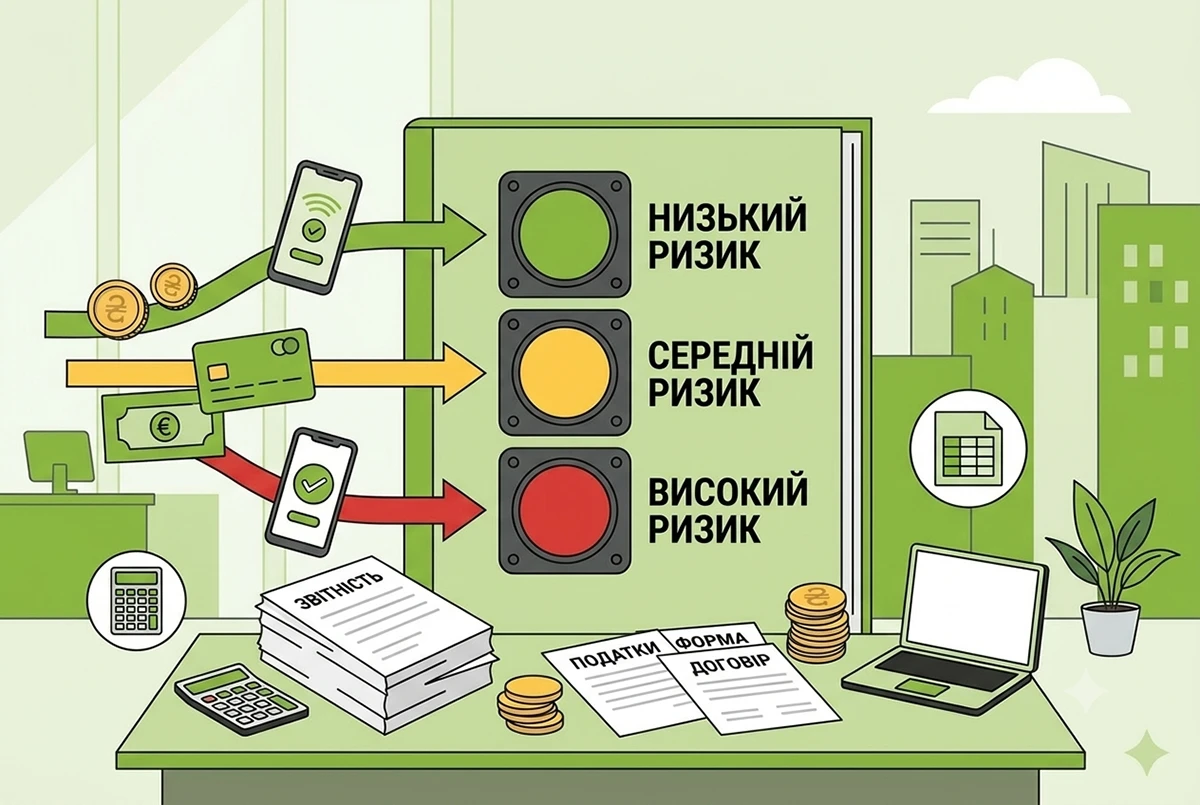

Маркування платіжних операцій за рівнем ризику: пропозиція НБУ

НБУ пропонує зобов’язати надавачів платіжних послуг присвоювати кожній платіжній операції маркер низького, середнього або високого ризику. Операції з високим ризиком мають автоматично зупинятися до з’ясування деталей та отримання підтвердження користувача

23.07.202682

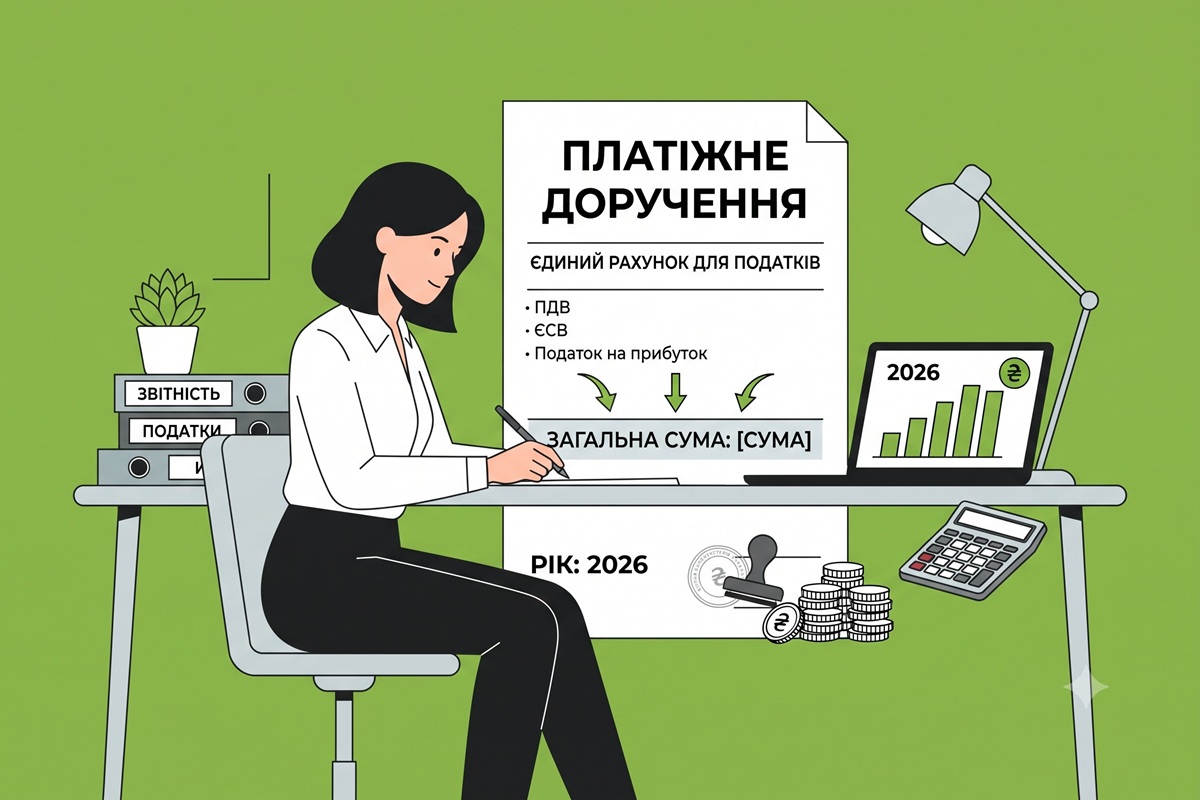

Одне платіжне доручення на всі податки: чи можливо у 2026 році

Сплата платежів оформлюється окремою платіжною інструкцією за кожним напрямом сплати та кожним кодом виду сплати. У разі коли платником у реквізиті «Призначення платежу» платіжної інструкції не зазначено код виду сплати, вважається, що код виду сплати 101

15.07.2026148

ДПС наклала штраф за РРО-порушення: код сплати для переховування у 2026 році

Для сплати штрафів за порушення норм регулювання обігу готівки та про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг визначений код 21080900

10.07.202688

Несвоєчасне подання декларації з податку на нерухомість: за яким кодом нараховується штраф

Сплату застосованих штрафних санкцій платнику податків необхідно здійснювати за реквізитами, визначеними у податковому повідомленні-рішенні

29.06.2026125

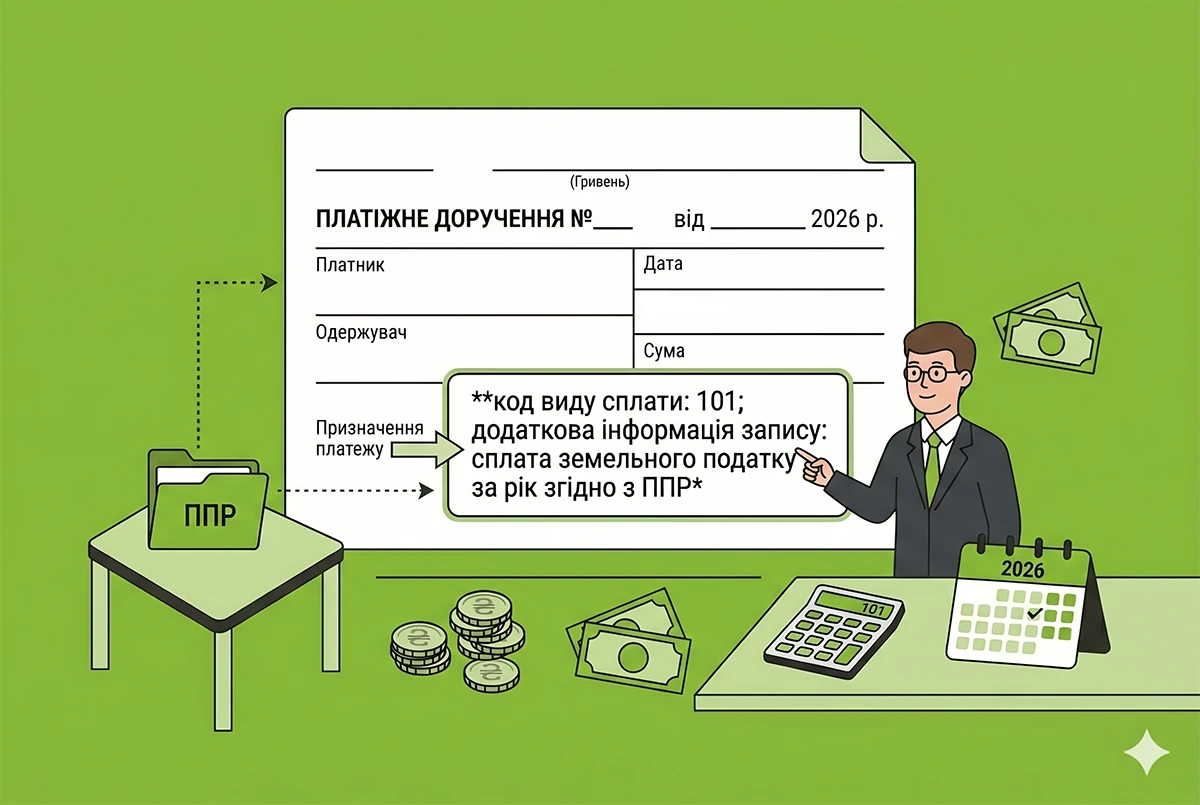

Заповнення платіжок при сплаті майнових податків-2026: алгоритм від ДПС

У полі призначення платежу вкажіть код виду сплати: 101; додаткова інформація запису: сплата земельного податку за рік згідно з ППР (короткий опис у довільній формі інформації про податок, який сплачується, та звітний період)

25.06.2026295

Погашення заборгованості з ЄСВ та нарахованої пені: який код виду сплати обирати?

При сплаті заборгованості з ЄСВ та нарахованої суми пені у реквізиті «Призначення платежу» платіжки заповнюється код виду сплати «140»

29.05.202640

Сплата податків через представника: як заповнити платіжку

Якщо представник за договором доручення здійснює сплату сум податків з рахунка платника податків, тобто за рахунок та від імені платника податків, то у полях «платник» та «фактичний платник» зазначається виключно податковий номер платника

15.05.202661

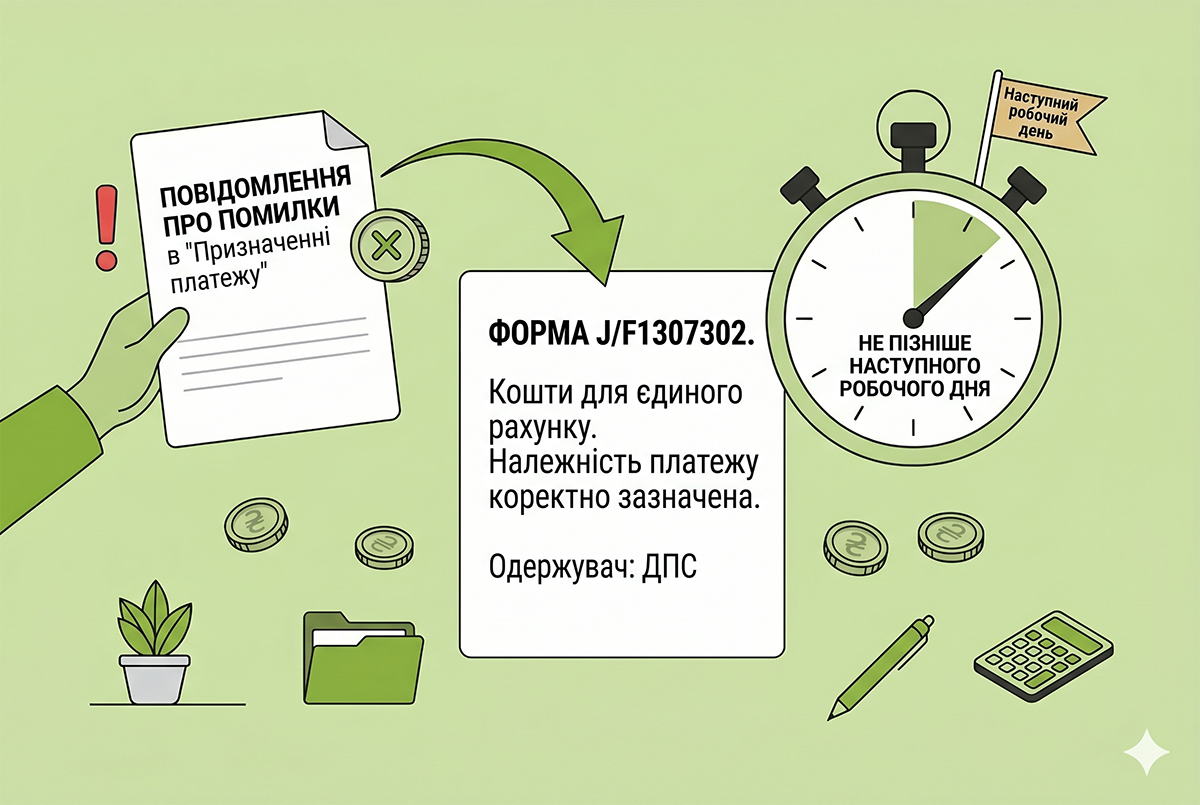

Переказ коштів на єдиний рахунок: як виправити платіжку

Заповнити документ за формою J/F1307302 шляхом зазначення належності платежу відповідному одержувачу не пізніше наступного робочого дня після отримання «Повідомлення про помилки в «Призначенні платежу»

14.05.202622

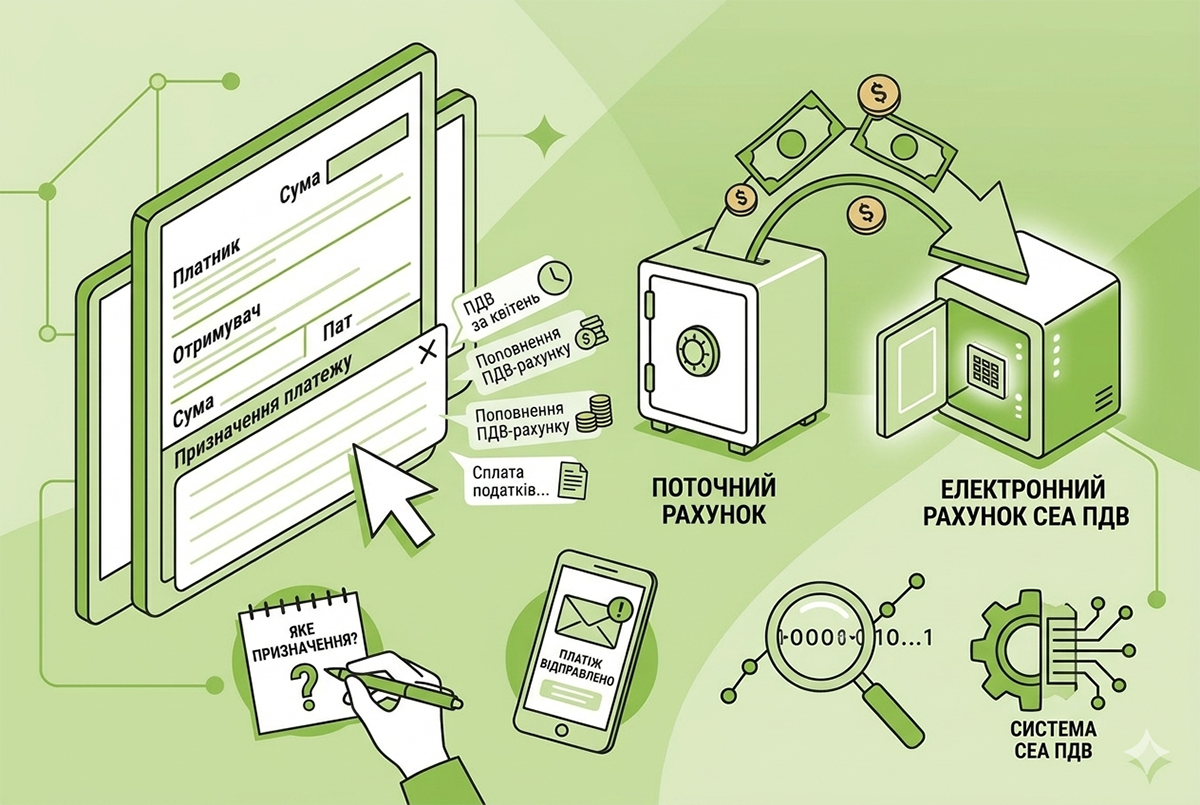

Поповнення електронного рахунку ПДВ: які реквізити зазначати в платіжці

У разі перерахування коштів з поточного рахунка платника на електронний рахунок у системі електронного адміністрування ПДВ у полі «Призначення платежу» друкується роз’яснювальна інформація про призначення платежу в довільній формі

11.05.2026305

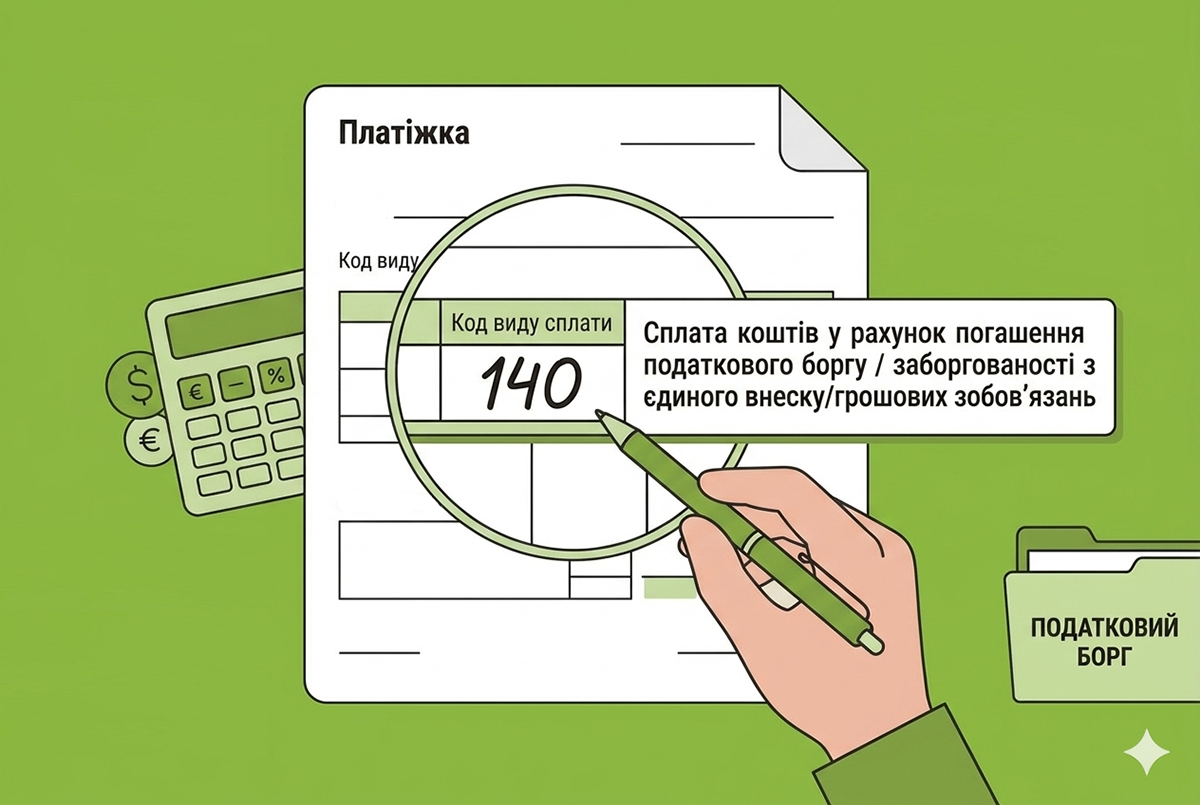

Платіжка на суму податкового боргу: який код сплати вказувати

У полі «Код виду сплати» платіжки платник заповнює код виду сплати 140 – Сплата коштів у рахунок погашення податкового боргу / заборгованості з єдиного внеску/грошових зобов’язань

07.05.202659

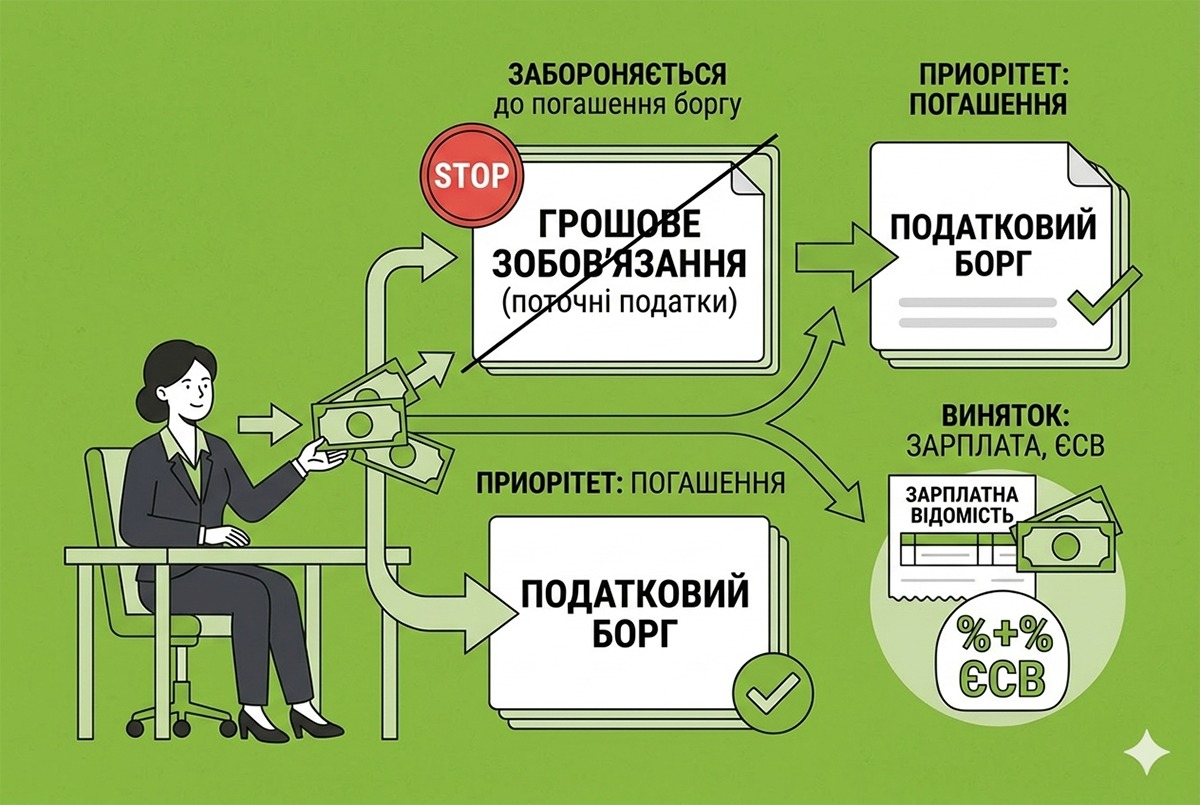

У платіжці вказано про поточні зобовʼязання, але є борг з податку: які наслідки

Спрямування коштів платником податків на погашення грошового зобов’язання перед погашенням податкового боргу забороняється, крім випадків спрямування цих коштів на виплату заробітної плати та ЄСВ

06.05.202665

Сплата штрафів щодо РРО: який код класифікації обрати

Для сплати штрафних санкцій за порушення норм регулювання обігу готівки та про застосування РРО у сфері торгівлі, громадського харчування та послуг визначений код 21080900

04.05.202652

Зарахування коштів на єдиний рахунок: як заповнити платіжку

Платник у призначення платежу платіжки може не визначати напрям/напрями перерахування коштів з єдиного рахунка на бюджетні/небюджетні рахунки. У такому випадку платник у призначенні платежу заповнює тільки поле «Додаткова інформація запису»

29.04.202668

Помилки у платіжках на сплату податків: чи несе відповідальність банк

Податківці підкреслили, що банк не несе відповідальності за достовірність змісту платіжного доручення, оформленого клієнтом, а також за повноту і своєчасність сплати клієнтом податків, ЄСВ

24.04.202695

Поповнення е-рахунку у СЕАРП та СЕ: що зазначати у платіжці

У разі перерахування коштів на електронний рахунок у СЕАРП та СЕ вкажіть: отримувач – назва платника, код – податковий номер, банк – Казначейство України, рахунок – IBAN електронного рахунка, призначення – довільне (напр. «перераховано на електронний рахунок»)

16.04.202662

Сплата податків через банківський застосунок-2026: алгоритм від ДПС

Щоб сплатити податкове зобов’язання через мобільний додаток банку, відкрийте застосунок у мобільному телефоні та оберіть розділ для сплати податків; заповніть платіжну інструкцію

23.03.202675

Сплата штрафів та пені за результатами перевірок ДПС у 2026 році: коди сплати для платіжок

Податківці розповіли, який код виду сплати зазначається при заповненні реквізиту «Призначення платежу» платіжної інструкції, якщо сплата штрафних санкцій та пені здійснюється за результатами перевірок податковими органами

19.03.2026222

Погашення податкового боргу іншою особою: правила заповнення платіжки від ДПС

Особа під час сплати за іншого платника податків заповнює податковий номер платника податків, грошові зобов’язання та/або податковий борг якого погашається, у реквізиті «Код фактичного платника» платіжки

17.03.2026104

Е-повідомлення про помилкову сплату податків-2026: правила відправлення та приклад форми від ДПС

Автоматична відправка електронних інформаційних повідомлень про помилкову сплату платежів здійснюється засобами ІКС ДПС о 9.00 годині, в робочі дні, крім понеділка, за транзакціями про сплату за попередній банківський день

17.03.202685

Як правильно заповнити платіжку для сплати пені з військового збору: інструкція від ДПС і реквізити для сплати

У випадках сплати пені за порушення термінів сплати грошового зобов’язання платником заповнюється код виду сплати «101» – «Сплата суми податків, зборів, платежів, єдиного внеску»

06.03.2026124

Останні новини

- Профспілка працівників освіти і науки роз'яснила особливості надання відпустки діловоду закладу дошкільної освіти. Окрім основної відпустки 24 дні, працівник може отримати до 7 днів за ненормований робочий деньСьогодні 10:110

- 29 липня 2026 року новий Кабмін повторно переголосував та направив до ВРУ законопроєкт щодо скасування пільги для посилок вартістю менше 150 євро. Приватні подарунки вартістю до 45 євро, які надсилаються безоплатно, як і раніше, не оподатковуватимутьсяСьогодні 09:38711

- Пенсійний фонд виплатить разову грошову допомогу до Дня Незалежності ветеранам війни у серпні разом із комунальними пільгами. Виплата здійснюватиметься автоматично, тому подавати додаткові заяви чи звертатися до установ не потрібноСьогодні 09:3135

- У першій частині статті ми розглянули загальні правила складання декларації з податку на прибуток за 1 півріччя 2026 року: її форму, строки і шляхи подання тощо. Тепер розглянемо, як вона складається, рядок за рядкомАналітикаСьогодні 09:302 321

- Роботодавець зобов'язаний відсторонити від роботи без збереження зарплати працівника зі шкідливими умовами праці, який ухиляється від медогляду. Такого порушника також можна притягнути до дисциплінарної відповідальностіСьогодні 09:0628

- Сервіс дає змогу ветеранам та їхнім родинам оформити в одному місці понад 20 державних послуг, включаючи пільгові статуси, посвідчення, грошову допомогу та компенсацію оренди житлаСьогодні 08:5016

- Змінили податкову адресу з ТОТ на іншу територію України? У новій ІПК ДПС пояснила, куди платити ПДФО, ВЗ та ЄСВ. Окрему увагу в роз’ясненні присвячено місцю звітування. Аналіз норм ПКУ, Бюджетного Кодексу та зручна таблиця – у нашому коментарі до нової ІПКАналітикаСьогодні 08:3054

- ДПС роз'яснила, як уповноваженому представництву заповнити платіжну інструкцію під час сплати податку на прибуток за нерезидента. Дві групи реквізитів – «Платник» та «Фактичний платник» – мають важливі відмінності. Детально про заповнення полів у новиніСьогодні 08:2716

- Медзаклади безпідставно відмовляють військовим у направленні на оцінювання повсякденного функціонування особи без рішення ВЛК. Чи правомірна відмова, як це впливає на визначення причини інвалідності та пільги – читайте у матеріаліСьогодні 08:0823

- Купити готовий бізнес в Україні – спокуслива ідея: клієнти вже є, процеси налагоджені. Але за нею часто ховається зовсім інша реальність – борги перед постачальниками, орендодавець, який і не чув про угодуСьогодні 07:5437

- Продовжуємо розповідати про правила виправлення ПДВ-помилок. Цього разу у центрі уваги буде процес виправлення помилок у рядках 18 та 21 Декларації, схема заповнення уточнюючого розрахунку та числові приклади. Наочний алгоритм дій – у нашій публікації!АналітикаСьогодні 07:30449

- У червні 2026 року інфляція сповільнилася до 7,2% у річному вимірі. У місячному вимірі ціни знизилися на 0,1%. Про це свідчать дані, опубліковані Державною службою статистики УкраїниСьогодні 07:2936

- На жаль, війна триває... А отже, й надалі це основна тема, до якої зводиться більшість інших (зокрема, бухгалтерських). Щоби поміж усім цим потоком інформації не пропустити чогось важливого, рекомендуємо почитати 12 найцікавіших матеріалів редакції за липеньВажливоСьогодні 07:15118

- Сто вісімдесят другий лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в ціломуПідсумкиСьогодні 06:3024

- Сто вісімдесят третій лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в ціломуПідсумкиСьогодні 06:2028

- Податківці роз'яснили, на яку дату продавці пального розраховують курс валют для акцизного податку. Використовується офіційний курс валюти, встановлений регулятором на перший день кварталу, в якому здійснюється реалізація29.07.202628

- КВЕД-2010 не втратить чинності одразу. За інформацією Держстату, він застосовуватиметься щонайменше до кінця 2027 року. Протягом 2027 року одночасно використовуватимуться як коди КВЕД-2010, так і NACE 2.1-UA29.07.20261 015

- Згідно з оприлюдненим проєктом, термін введення в обіг ненотифікованої косметичної продукції пропонується продовжити до 31 липня 2027 року. На переконання представників бізнесу, це забезпечить збалансований підхід до імплементації вимог Регламенту (ЄС)29.07.2026131

- Хоча від початку року обсяг готівки збільшився на 4,8%, робити висновок про різкий стрибок попиту на готівку не варто. Така динаміка має сезонний характер. Безготівкові платежі суттєво переважають і становлять 96% за кількістю та 67,3% за сумою усіх операцій29.07.202650

- 30 липня 2026 року з 06:00 до 09:00 можливі короткочасні перебої в роботі судових сервісів. Загальна тривалість переривання доступу може становити до 30 хвилин29.07.202628

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго дня. Якщо ФОП мобілізований, іноді веде бізнес (продажі в інтернеті), чи потрібно сплачyвати ЄП та В,зб ? Є лист від податкової про відстрочкy від сплати податків. На кшталт звільнення від податків податкова є категорична. Кажyть, що немає законy про звільненняМобілізований ФОП може не припиняти бізнес, не платити податки і не подавати звітність: роз'яснення від ДПС

- Цитата із текста консультації: "якщо подарунок оформлено на працівника, вартість подарунка (у частині перевищення ліміту) включається до бази нарахування ЄСВ як частина заробітної плати". Питання: чому саме оподатковується ЄСВ у частині перевищення ліміту? На підставі яких законодавчих норм зроблено такий висновок?Подарунки працівникам у 2026 році: ліміт 2161,75 грн щомісяця (аудіоверсія)

- Доброго дня. Ці бланки вже є в Медку?Нові форми єдиної звітності для юросіб і ФОП з 1 серпня 2026 року: повний довідник від редакції