Визначення терміну «Податкова пільга»

Податкова пільга

Податкова пільга

- передбачене податковим та митним законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку та збору, сплата ним податку та збору в меншому розмірі за наявності підстав, визначених пунктом 30.2 ціє статті.

Податкова пільга

- у визначенні, наведеному у статті 30 розділу І Кодексу.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Методологія проведення оцінювання інструментів податкової політики, які призводять до податкових видатків (розд.1, п.2) 27 вересня 2024 року № 474

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Пільги»

Податкова пільга для осіб з інвалідністю та батьків дітей з інвалідністю: як скористатися у 2026 році

Громадяни з інвалідністю та батьки дітей з інвалідністю можуть скористатися податковою соціальною пільгою. Пільга діє лише для офіційної заробітної плати та прирівняних до неї виплат, компенсацій і винагород

23.07.202698

Деякі українці можуть законно не сплачувати військовий збір: юрист назвав категорії

Законно не сплачувати військовий збір можна лише в окремих випадках – коли особа має звільнення або відповідну пільгу. В усіх інших ситуаціях сплата залишається обов’язковою для кожного платника

21.07.2026302

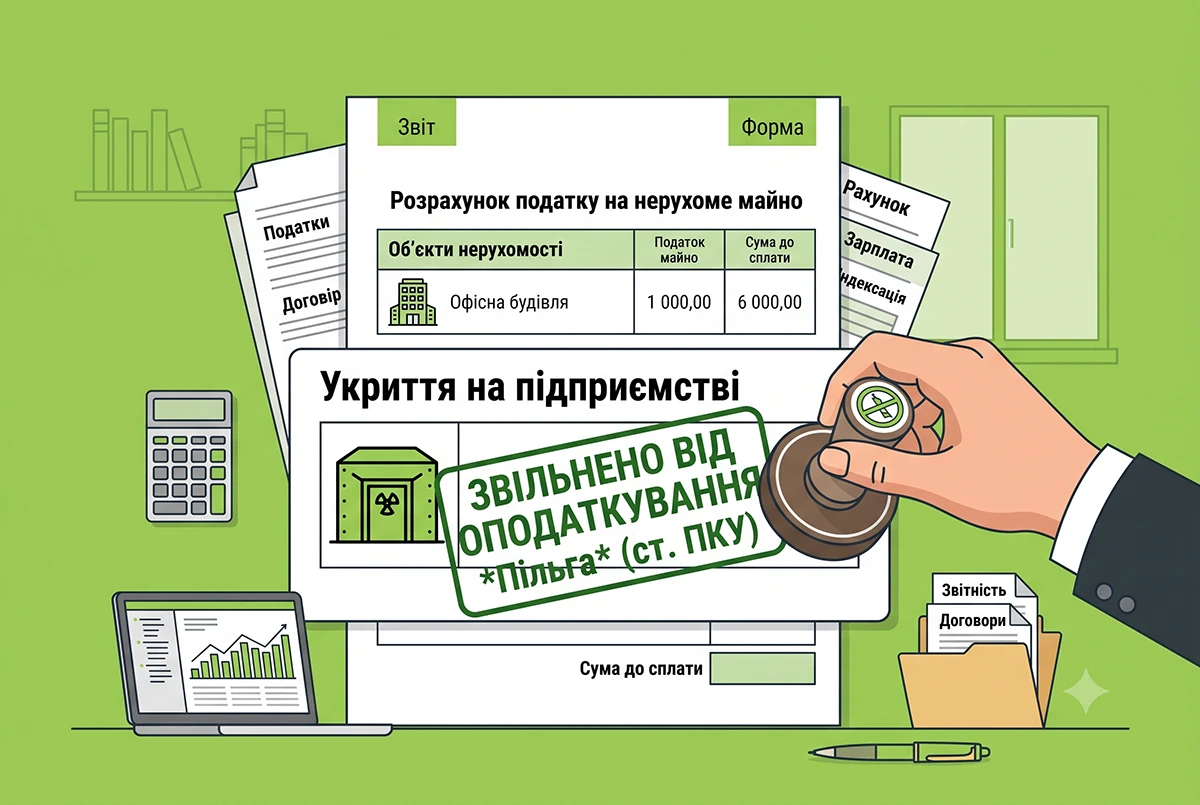

Податок на нерухомість за укриття на підприємстві платити не потрібно: роз'яснення ДПС та коментар редакції

У статті ми аналізуємо нову ІПК ДПС та норми ПКУ. Розбираємо, чому окремі захисні споруди подвійного призначення звільнені від оподаткування, та даємо рекомендації для підприємств, в яких вони перебувають на балансі

13.07.20261 545

Пільги з ПДВ – 2026: як безкоштовно передати техніку та прилади науковим установам

У ДПС нагадали, що операції з безкоштовної передачі приладів, обладнання та матеріалів науковим установам і вишам звільняються від ПДВ. Головна умова – заклади мають бути включені до Держреєстру установ, яким надається підтримка держави

10.07.202681

Cплата фізособами земельного податку за 2025 рік: що потрібно знати про нарахування і пільги та орендну плату

До 1 липня ДПС надсилає ППР разом із детальним розрахунком суми податку, який містить: кадастровий номер та площу земельної ділянки; розмір ставки податку; пільги зі сплати податку. Сплатити податок потрібно протягом 60 днів з дня отримання ППР

08.07.20261 9962

Неповний робочий день-2026: право на податкову соціальну пільгу

Розмір базової ПСП дорівнює 50 % від січневого прожиткового мінімуму для працездатних громадян. Відповідно, упродовж усього 2026 року базова пільга становить 1664 грн (3328 грн х 50 %)

07.07.2026178

Постачання на митній території України наземних роботизованих комплексів-2026: наслідки з ПДВ

В Україні запроваджено режим звільнення від оподаткування ПДВ для операцій з постачання з постачання на митній території України наземних роботизованих комплексів

03.07.202675

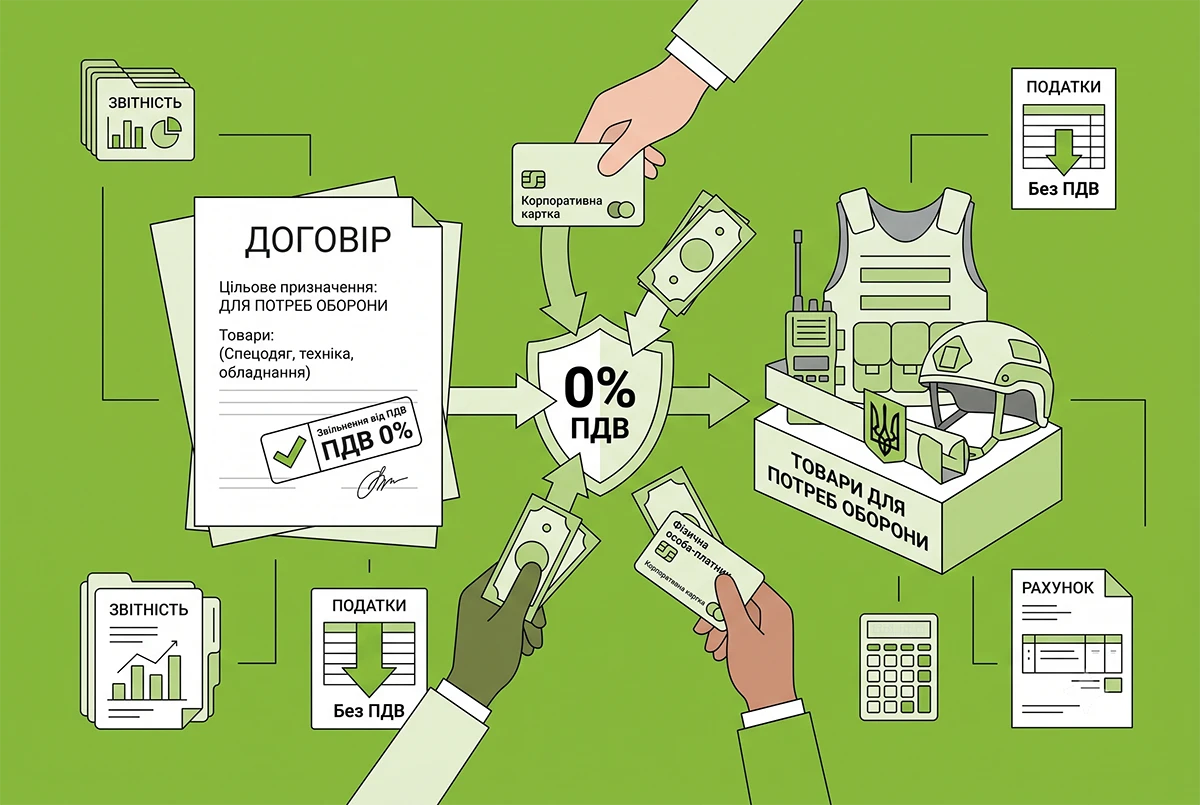

ПДВ-пільги для оборонних товарів-2026: уточнено правила застосування звільнення від податку

Консультація чітко визначає: право на звільнення від ПДВ не залежить від того, хто сплачує за товар. Ключовою умовою є відповідність товарів вимогам законодавства та їх використання для потреб оборони

03.07.2026198

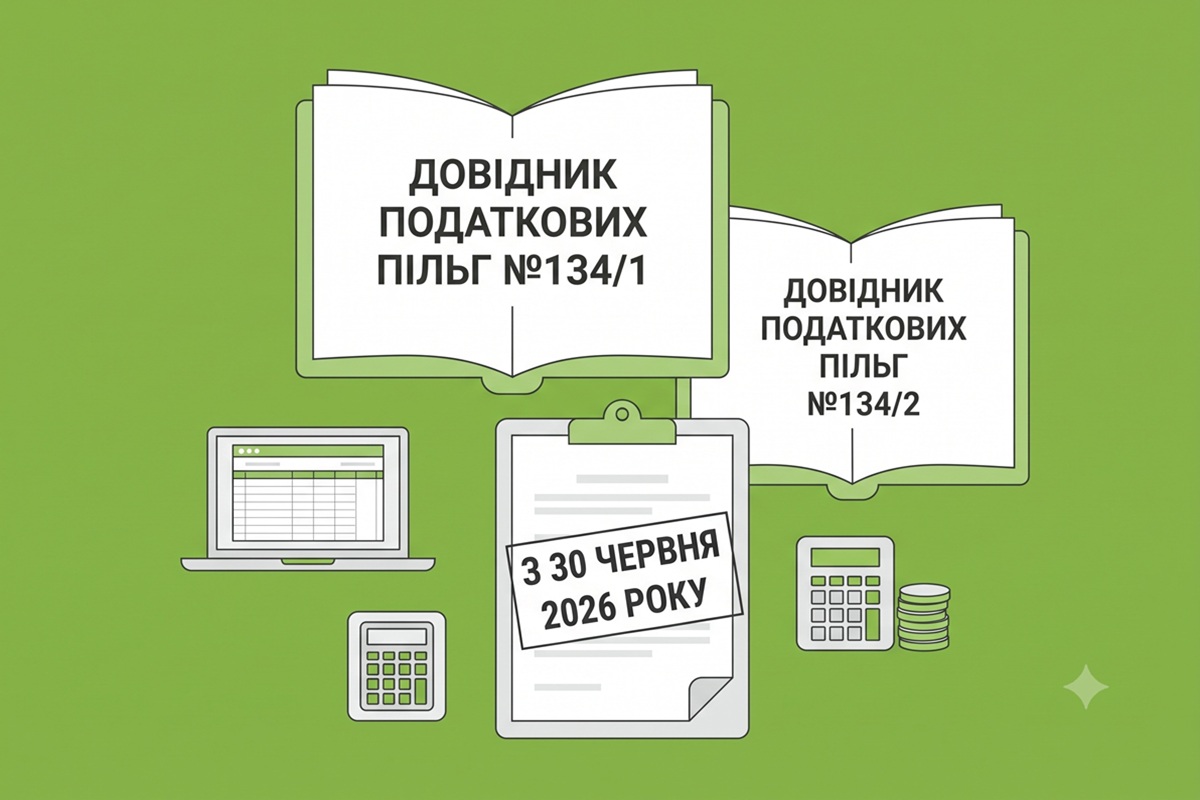

З 30 червня 2026 року – нові довідники податкових пільг №134/1 та №134/2

ДПСУ оприлюднила нові довідники податкових пільг №134/1 та №134/2 (станом на 30.06.2026). У них надано перелік пільг із податку на прибуток, плати за землю, ПДВ, акцизного податку, податку на нерухомість, місцевих податків та зборів

01.07.20262 696

ФОП і податкова знижка-2026: що потрібно знати платникам податків

ФОП може претендувати на податкову знижку, якщо одночасно є найманим працівником і отримує заробітну плату, з якої сплачується податок на доходи фізичних осіб. Саме цей дохід може бути підставою для розрахунку податкової знижки

30.06.2026182

На 32% оновився перелік Клубу білого бізнесу за ІІ квартал 2026 року

9,3 тисячі учасників нараховує Клуб білого бізнесу ДПС станом на середину червня 2026 року за даними Державної податкової служби. Склад оновився на третину за квартал. За квартал Клуб зріс на 3% – 1,2 тисячі компаній вибули, натомість 1,5 тисячі додались

30.06.2026159

Скринінг здоров’я 40+: чи звільняються такі медичні послуги від ПДВ

При отриманні оплати за послуги скринінгу заклад охорони здоров’я – платник ПДВ зобов’язаний скласти та зареєструвати в ЄРПН ПН на отримувача послуг (неплатника ПДВ) з позначкою «Без ПДВ» із посиланням на норму ПКУ, яка надає таке звільнення

29.06.2026190

Податкова знижка для членів сім’ї: як підтвердити ступінь споріднення

Метою підтвердження ступеня споріднення при використанні платником податку права на податкову знижку по витратах, понесених на користь членів сім’ї першого ступеня споріднення, до декларації додаються копії оригіналів документів

29.06.2026165

Втрата статусу резидента Дія Сіті-2026: сплата податку на прибуток та звітність

Втрата статусу резидента Дія Сіті – подія, яка автоматично змінює податкові правила для компанії. З якого моменту переходити на сплату податку на прибуток на загальних підставах, і чи потрібно для цього подавати окрему заяву?

25.06.2026162

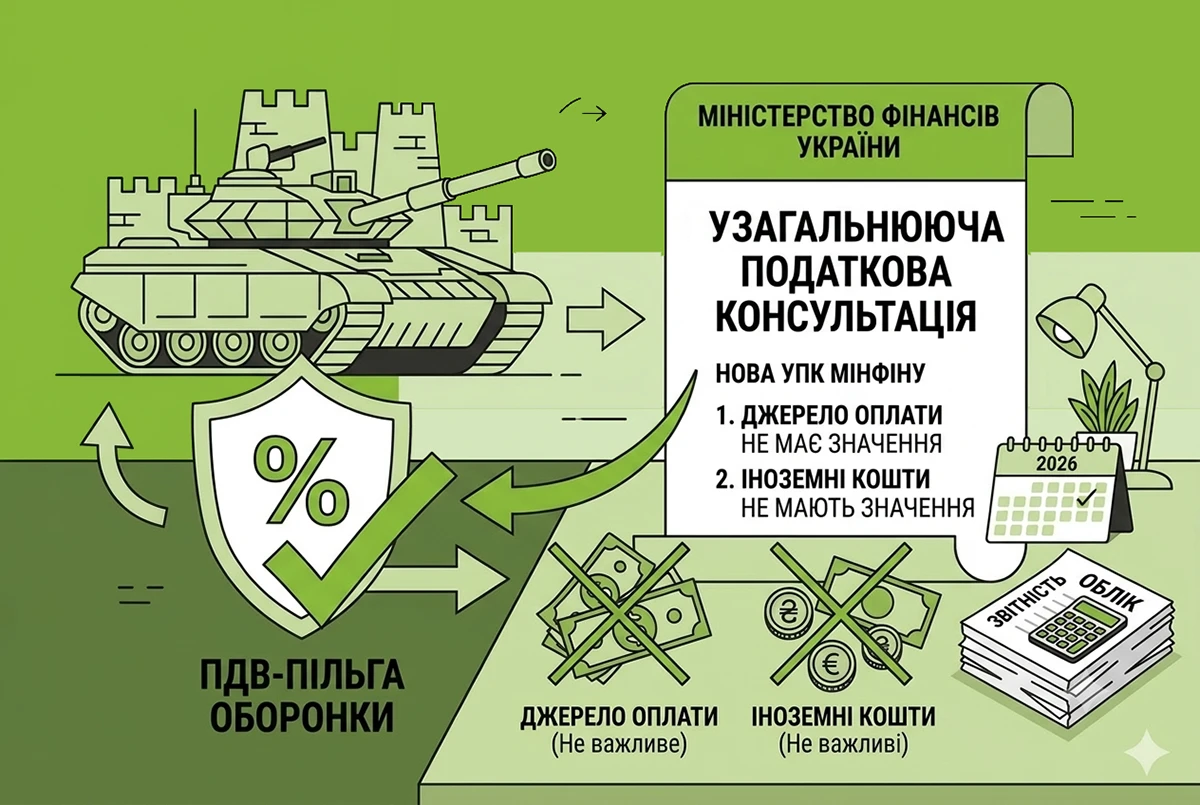

Джерело оплати та іноземні кошти для ПДВ-пільги не мають значення: нова УПК Мінфіну для оборонки

Звільнення від ПДВ при ввезенні та постачанні оборонної продукції застосовується незалежно від того, яка саме особа та за рахунок яких джерел здійснює оплату. Навіть якщо закупівлю оплачує уповноважена особа іноземної держави, ПДВ-пільга повністю зберігається

24.06.2026138

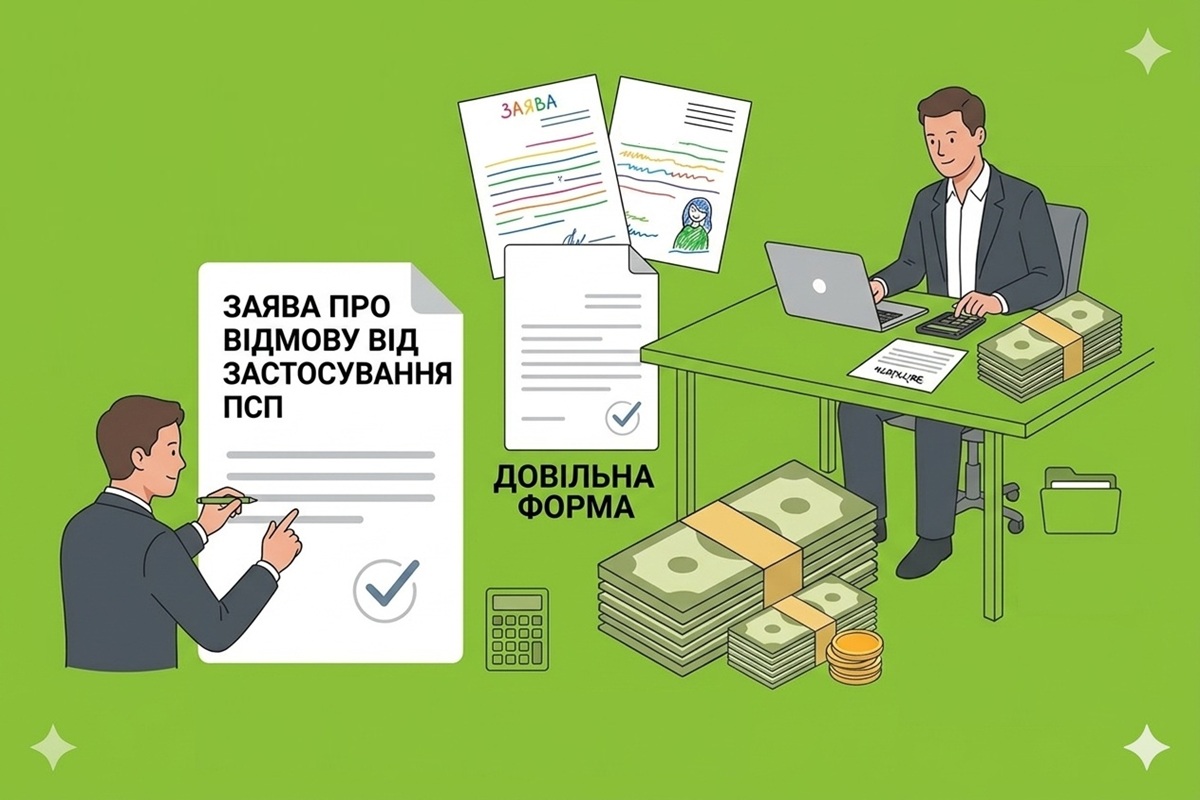

Відмова від податкової соціальної пільги: яку заяву подавати роботодавцю

Оскільки нормами ПКУ не передбачено встановлення якоїсь єдиної форми заяви, то платник має право надати заяву про відмову від застосування ПСП у довільній формі

22.06.2026168

При виплаті доходу нерезиденту без податку ФОП обов'язково подає додаток ПП

Якщо ФОП виплачує дохід нерезиденту і застосовує звільнення від оподаткування за міжнародним договором, він зобов'язаний звітувати про податкову пільгу. Для цього подається додаток ПП до декларації з податку на прибуток підприємств

19.06.2026134

Новий спеціальний фіскальний режим «Вільна гривня»: Комітет ВРУ підтримав законопроєкт №15009

16 червня 2026 року Комітет з питань цифрової трансформації підтримав законопроєкт №15009, водночас наголосивши на необхідності врахування поданих зауважень і пропозицій

19.06.2026414

Власна продукція безоплатно передається благодійному фонду: як скористатися ПДВ-пільгою за пп. 197.1.15 ПКУ

Бізнес займається благодійництвом, але не завжди у грошовій формі. Декому зручніше передати на благодійність продукцію власного виробництва. Але які ПДВ-наслідки матиме така операція і чи не доведеться платити податок? Відповідь ДПС та коментар від редакції

19.06.20261 816

Податкова соціальна пільга у 2027 році: розміри та поріг застосування за планами Мінфіну

У 2026 році базовий розмір ПСП може становити 1 837 грн, а граничний розмір нарахованої зарплати, який дає право на її застосування – 5 140 грн. При цьому зберігатиметься підвищений розмір ПСП для осіб з інвалідністю і працівників з дітьми до 18 років

16.06.20261 722

Останні новини

- Родини, чиї діти цього року підуть до першого класу, зможуть отримати одноразову державну допомогу в розмірі 5 тисяч гривень. Подати заяву потрібно до 15 листопада 2026 року25.07.202655

- Координаційного центру з бронювання наразі не буде, воєнний стан та мобілізацію продовжено, нові маяки від МВФ. А також 18 змін і подій, які чекають у серпні бухгалтерівВажливо25.07.2026181

- Багато поширених уявлень про працівників 50+ не відповідають дійсності. Для людей старшого віку складністю є не лише пошук вакансії, а й необхідність долати упередження та сумніви, які накопичувалися роками25.07.202647

- У цій статті розповідаємо, як AI використовується у бухгалтерії, які задачі допомагає вирішувати штучний інтелект та чому все більше бухгалтерів переходять на спеціалізовані ШІ-сервісиШІ-консультант25.07.202672

- Пройти через «зелений коридор» – це не просто вибір смуги руху. Це ваша офіційна заява митниці, що при вас немає товарів чи валюти, які потрібно декларувати. Якщо реальна ситуація відрізняється від цієї заяви – це вже порушення митних правил25.07.202648

- Діти, які проживають на прифронтових територіях,та з територій, де виникли надзвичайні ситуації, матимуть право на першочергове отримання путівок до дитячих закладів оздоровлення, що входять до Держреєстру майнових об'єктів оздоровлення та відпочинку дітей25.07.202616

- У серпні тарифи на комунальні послуги для населення залишаться без змін. Споживачі газу від «Нафтогазу» платитимуть 7,96 грн за кубометр, а вартість електроенергії й надалі становитиме 4,32 грн за кВт·год.25.07.202669

- 24 липня 2026 року Президент підписав Закони №4928-ІХ та №4929-ІХ щодо продовження загальної мобілізації та воєнного стану до 31 жовтня 2026 року, а 25 липня їх офіційно опубліковано в "Голосі України"Важливо25.07.20266 158

- «Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на останній тиждень липня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податківВажливо25.07.2026399

- Medoc представив новий вебсервіс електронного документообігу — Medoc ЕДО. Відтепер знайомий сервіс працює в браузері: без встановлення ПЗ, без прив’язки до комп’ютера та з доступом до документів з будь-якого місця.Реклама24.07.2026111

- До 31 липня включно триває прийом заяв на гранти «Власна справа» та для ветеранів і членів їхніх сімей у нинішньому форматі. Уже з наступного етапу програми гранти об'єднають і модернізують24.07.202635

- Найпоширенішою причиною відмови у видачі довідки або необхідності повторного подання заяви є неправильне зазначення нормативно-правового акту, відповідно до якого платнику необхідна така довідка24.07.202643

- Підприємство має виплатити працівниці при звільненні грошову компенсацію за щорічну основну відпустку за період перебування її у відпустці у зв’язку з вагітністю та пологами24.07.202634

- Для об’єктів вартості менше ніж 1,5 млн грн, замовники самостійно визначатимуть порядок аналізу цін внутрішніми документами, що дозволить уникнути зайвої бюрократії для шкіл, лікарень та інших об’єктів соціальної сфери24.07.202620

- ПФУ повторно оприлюднив проєкт Порядку узгодження суми недоїмки та прийняття рішення про нарахування пені та застосування штрафу за порушення порядку та строків нарахування, обчислення та сплати внеску на підтримку працевлаштування осіб з інвалідністюВажливо24.07.20261 580

- Умови та норми пенсійного забезпечення осіб, звільнених з військової служби, можуть змінюватися виключно шляхом внесення змін до законодавства, тому дії органу Пенсійного фонду щодо застосування понижуючих коефіцієнтів до пенсії є протиправними24.07.202689

- Форму Звіту про внесок на підтримку працевлаштування осіб з інвалідністю досі не затверджено. Але Данило Гетманцев пропонує взагалі скасувати цей звіт для тих, в кого працює до 8 осіб і хто через це позбавлений обов'язку працевлаштовувати осіб з інвалідністю24.07.20261 1321

- Мінекономіки консультує постраждалі видавництва і друкарні щодо можливої підтримки. Йде прація над розширенням програми «єКнига», запуском субсидій книгарням з компенсацією витрат на оренду приміщень та оновленою програмою поповнення фондів публічних бібліотек24.07.202624

- Міністерство аграрної політики та продовольства розробляє механізм збільшення компенсаційних виплат агровиробникам, які втратили збіжжя на прифронтових територіях, понад 10 тис. грн за гектар оброблювальних угідь24.07.202616

- Більшість ветеранів, які повертаються до підприємництва, потребують фінансування на конкретні активи. Для цього потрібно правильно розрахувати фінансове навантаження, підготуватися до співпраці з банком та уникнути типових помилок на етапі запуску24.07.202618

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго дня! Не можу погодитись. Стаття 198.5 ПКУ говорить не тільки про період до 01.07.2015. Придбані без ПДВ нематактиви, накприклад, не потребують нарахування ПЗ, на мою думку. Проаналізуйте норми ст.198.5 ПКУ, будь ласка, іще раз. Зацитовані нижче рядки зі статті, нажаль, плутають та заставляють сумніватись. А суми бувають великі, тому якщо я маю рацію, прохання внести виправлення до статті, щоб бухгалтери менше нервували. Дякую. Цитую: По-друге, ці активи могли бути придбані без ПДВ або тоді, коли підприємство не було платником ПДВ, відповідно, ПК за цими активами не було. Чи треба в такому випадку нараховувати ПЗ з ПДВ при їх списанні? На жаль, так. Адже сам п. 198.5 ПКУ виключає нарахування ПЗ з ПДВ, в разі якщо не було використання податкового кредиту, тільки для активів, придбаних до 01.07.2015.Списання ОЗ, МНМА, НА та запасів за наслідками інвентаризації: чи треба нараховувати ПЗ з ПДВ?

- Якщо працівник не надав індивідуальну програму реабілітації, які це має наслідки?ЄСВ 8,41% для інваліда II групи у 2026 році: дійсність посвідчення 2015 року та ризики (аудіоверсія)

- зайдіть на Hotline подивіться як торгують побутовою технікою - ціна мінус 20-25%. в коментарях по Інтернет-магазинам на карту фізособи - без комісій, на фопа - +6% і з ПДВ ще +20%, видають якісь розрахункові документи без зазначення ФОПа, просто назва магазину... ще ті чорнушники. Не розумію, чому податкова на це не звертає увагу...Як скарга покупця стала підставою для фактичної перевірки ДПС і штрафу 639 тис грн: практика Верховного Суду