Визначення терміну «Перевізники-нерезиденти»

Перевізники-резиденти

Перевізники-резиденти

- підприємства, які здійснюють міжнародні перевезення пасажирів або вантажів транспортними засобами, зареєстрованими в Україні (у разі переміщення вантажних транспортних засобів країною їх реєстрації вважається країна, в якій зареєстровано автомобіль/тягач).

КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА Про затвердження Порядку здійснення посадовими особами митних органів контролю за дотриманням автомобільними перевізниками законодавства України щодо міжнародних автомобільних перевезень та внесення змін до постанови Кабінету Міністрів України від 21 травня 2012 р. № 451 (Порядок, п.2) від 04 грудня 2019 р. № 1040 м.Київ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Нерезиденти»

Громадянин залишається податковим резидентом України навіть у разі тривалого перебування за кордоном, – ДПС

Зараз багато українців живуть за кордоном. Значна їх кількість виїхала як біженці, в яких зберігається і українське громадянство, і нерухомість в Україні. Тому ДПС, незважаючи на тривалість перебування за кордоном, вважає їх податковими резидентами України

Сьогодні 08:301 276

Нерезидент отримує дохід за договором цивільно-правового характеру у 2026 році: оподаткування ПДФО

Оподаткування доходів, одержаних нерезидентами у вигляді винагород та інших виплат, які виплачуються (надаються) за цивільно-правовими договорами, здійснюється за ставкою 18 відсотків

07.07.202670

Запит від ДПС щодо трансфертного ціноутворення-2026: які документи підготувати платнику

Документація з ТЦУ подається державною мовою у паперовій або електронній формі. Якщо до неї додаються документи іноземною мовою, одночасно подається їх переклад українською мовою

03.07.2026115

Підприємство із 100% іноземного капіталу: реєстрація, облік, податки, дивіденди та звітність у 2026 році

Створення компанії з іноземними інвестиціями має чимало нюансів, які не виникають із іншими. Розповідаємо про правила реєстрації таких компаній після скасування ГКУ, правила виплати дивідендів, вимоги фінмоніторингу, бухгалтерський і податковий облік тощо

02.07.2026975

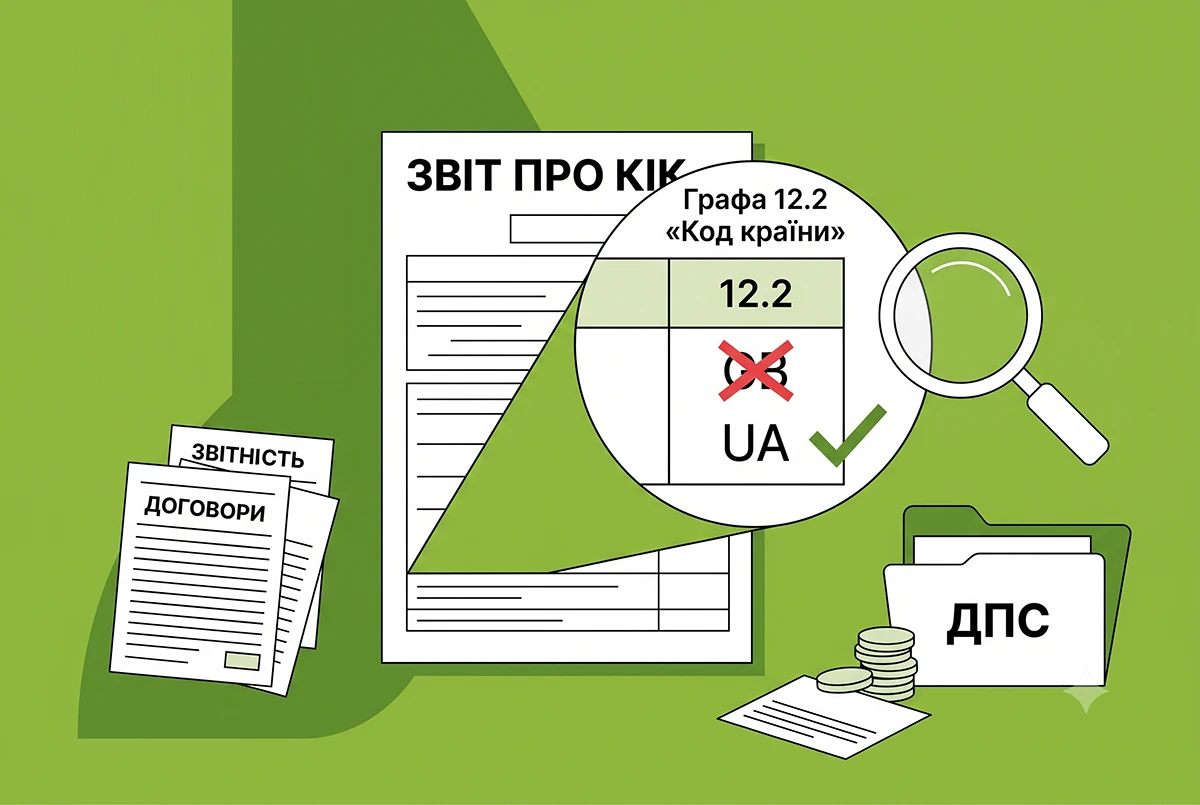

Заповнення графи 12.2 «Код країни» звіту про КІК: деталі від ДПС

У графі 12 звіту про КІК зазначається інформація про назву та код відповідної держави (території), в якій здійснює діяльність контрольована іноземна компанія

01.07.202658

У 2026 році бізнес самостійно приводить свої операції до принципу «витягнутої руки»: деталі від Карнаух

Чесний бізнес, що виконує податкові зобовʼязання, є партнером ДПС. Самостійне застосування принципу “витягнутої руки” підтверджує правильність системи, а ризико-орієнтований підхід і постійна комунікація з бізнесом — ефективні

01.07.2026351

Автоматичний обмін інформацією про фінрахунки: з 1 липня 2026 р. Мінфін оновлює правила

Зміни розроблено для імплементації оновленої редакції Загального стандарту звітності (CRS 2.0) з метою виявлення прихованих доходів за кордоном, боротьби з відхиленням від сплати податків та підвищення фінансової прозорості

30.06.2026327

Коригування ціни контрольованих операцій-2026: бізнес добровільно збільшив податкову базу на 3 млрд грн

Понад 100 компаній протягом січня – травня 2026 року самостійно скоригували ціни контрольованих операцій та суми податкових зобов’язань відповідно до вимог законодавства з трансфертного ціноутворення

29.06.202681

Звіт про контрольовані операції-2026: як відображати код пов’язаності осіб

До внесення змін до Порядку складання Звіту про контрольовані операції платникам податків слід використовувати код ознаки пов’язаності 517 «Визнано пов’язаними особами самостійно»

29.06.2026137

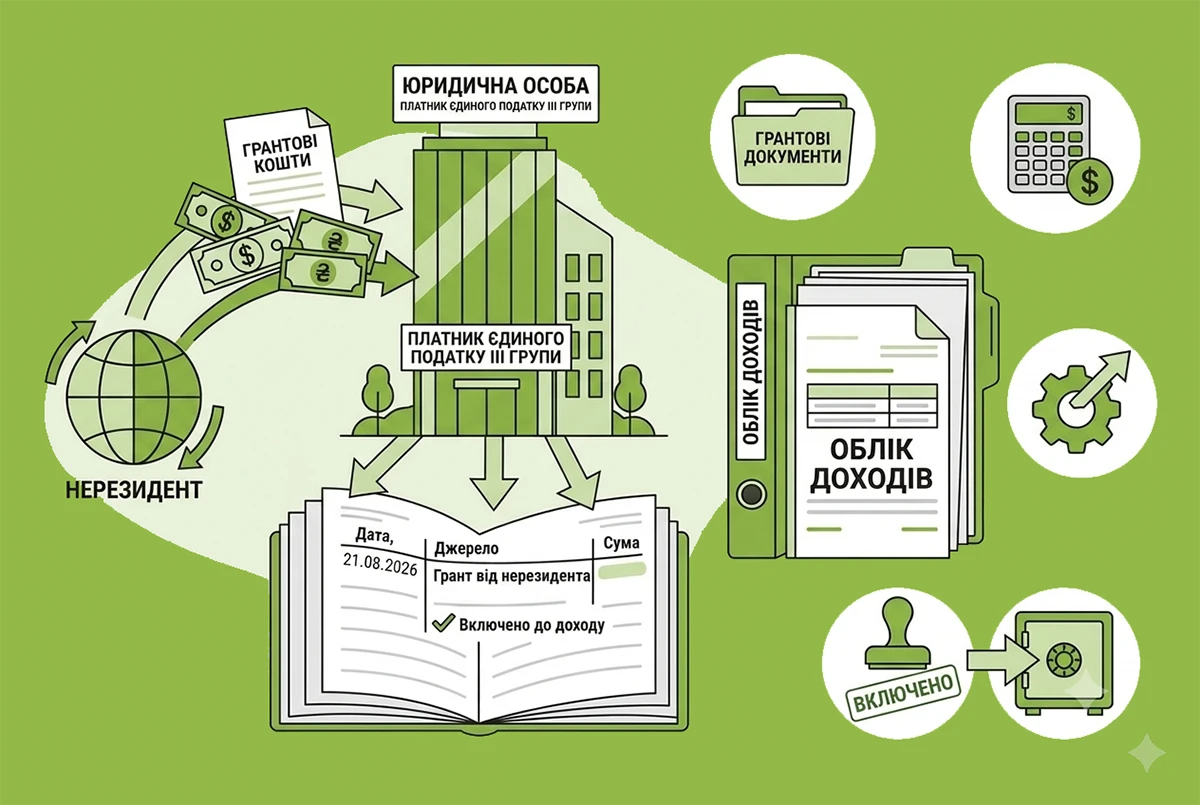

Отримання гранту юрособою-«єдинником» у 2026 році: чи визнавати дохід

Сума коштів у вигляді гранту, отримана юридичною особою – платником єдиного податку третьої групи з інших джерел, зокрема, від нерезидента, включається до доходу платника єдиного податку

26.06.2026108

SAF-T UA у 2026 році: практичні рекомендації для підготовки та подання файлу від ДПС

ДПС надала рекомендації щодо формування, подання та тестування файлу SAF-T UA, аналіз його структури та вимог до якості даних. Також в них можна дізнатися про використання файлу під час е-аудиту, типові техпомилки, шляхи їх усунення

24.06.2026200

Підтвердження статусу податкового резидента України-2026: отримання довідки в середині року

Платник податків може отримати Довідку за поточний рік, який зазначено в Заяві, в середині такого року за умови наявності підстав та відповідно до Порядку

24.06.2026132

Суміщення посад працівником-іноземцем у 2026 році: поради Держпраці для роботодавців

Іноземець або особа без громадянства може суміщати роботу на посаді, визначену дозволом, з роботою на посаді тимчасово відсутнього працівника за умови, що суміщення триває не більше 60 календарних днів протягом календарного року

23.06.2026136

Міжнародні перевезення нерезидентами: Укртрансбезпека назвала обов’язкові документи у 2026 році

Укртрансбезпека нагадала перелік документів для іноземних перевізників пасажирів і вантажів при рейдових перевірках. Інспектори визначають належного перевізника за дозволами, свідоцтвами та ТТН, оскільки він не завжди є власником транспорту

23.06.2026122

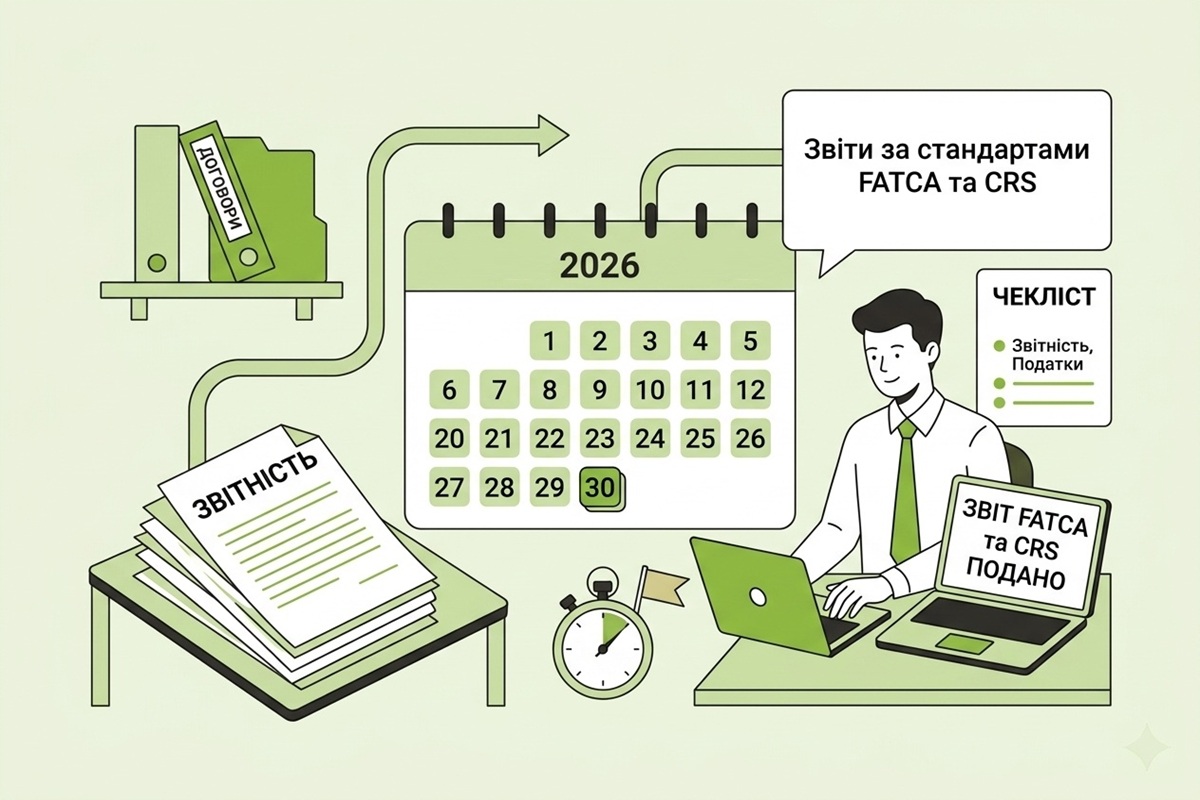

Звіти за стандартами FATCA та CRS слід подати до 1 липня 2026 року

Фінансові агенти зобов’язані щороку до 1 липня (до 00:00 за київським часом) подавати до Державної податкової служби звіт про підзвітні рахунки

22.06.2026273

При виплаті доходу нерезиденту без податку ФОП обов'язково подає додаток ПП

Якщо ФОП виплачує дохід нерезиденту і застосовує звільнення від оподаткування за міжнародним договором, він зобов'язаний звітувати про податкову пільгу. Для цього подається додаток ПП до декларації з податку на прибуток підприємств

19.06.2026128

Найм іноземців в Україні: бар'єри та досвід бізнесу

Понад 80% компаній в Україні не готові або лише теоретично допускають найм іноземців. Головні бар'єри – бюрократія, мова та адаптація. При цьому 87% бізнесів, які вже мають такий досвід, вважають чинні процедури працевлаштування складними

18.06.202698

Що зміниться для бізнесу у 2027 р. через нову мінзарплату 9546 грн: зарплати, податки, штрафи, інші наслідки

Від розміру мінімальної зарплати залежать не тільки витрати на оплату праці, але й розмір деяких податків, а також штрафи за порушення трудових відносин та показники за нормами ПКУ. Про те, наскільки вони зростуть у 2027 році, читайте у статті

17.06.20262 802

Виплата доходу юрособі-нерезиденту: ДПС розповіла, чи утримувати податок, якщо довідка буде надана пізніше

Що робити юрособі, якщо виплата нерезиденту відбувалася до отримання (оформлення) документа, що звільняє цю виплату від оподаткування в Україні? З якої дати можна застосовувати цей документ: з дати оформлення чи з 1 січня року, у якому він був складений?

16.06.20262 265

Заповнення графи 22 Звіту про КІК: як вказувати дані з фінзвітності

Оскільки дані фінзвітності формуються на підставі даних бухобліку, то відповідні показники повинні бути перераховані за середньозваженим офіційним курсом НБУ за звітний період, який зазначається у графі 21.2 Звіту

12.06.202697

Останні новини

- Ці листи є фішинговим, створені шахраями, і не мають жодного відношення до ПриватБанку. Метою такого способу шахрайства є отримання доступу до комп’ютера через вірусні програми та викрадення грошей з рахунківСьогодні 18:432

- Комітет заслухав інформацію голови робочої групи, голови підкомітету з питань соціального захисту дітей, постраждалих внаслідок збройної агресії Російської Федерації проти України з 2014 року про стан підготовки законопроекту №14191 до другого читанняСьогодні 18:146

- Перш ніж відмовити працівникові, кадровику варто отримати відповіді на такі питання. Чи має працівник право на додаткову відпустку? Чи підтверджені ці обставини належними документами? Чи використав інший із батьків це право у поточному році?Сьогодні 17:5210

- Незабаром Президент подасть у ВРУ законопроєкти щодо продовження загальної мобілізації та воєнного стану до 31 жовтня. А 14-15 липня ВРУ має схвалити це рішення. Це вже буде двадцяте голосування по цих питанняхВажливоСьогодні 17:05800

- Мінфін вніс зміни до НП(С)БОДС 132 «Виплати працівникам». Документ узгоджує стандарт із МСБО 39, уточнює види виплат, порядок визнання витрат і виплат при звільненні. Нові правила запрацюють з 1 січня 2027 рокуСьогодні 16:591 109

- За даними Держстату від 09.07.2026, інфляція на споживчому ринку в червні 2026 р. порівняно із травнем знизилися на 0,1%, із червнем 2025 р. зросли на 7,2%ВажливоСьогодні 16:51729

- Улютин розповів про нову профпідготовку людей з інвалідністю у сфері кібербезпеки. Вона передбачає безоплатне навчання до 2 тисяч осіб з інвалідністю І та ІІ груп, зокрема ветеранів і цивільних громадян, із подальшим отриманням міжнародно визнаних сертифікатівСьогодні 16:0352

- Скасувати заблокований сертифікат ключа за електронним запитом неможливо, попереджає ДПС. Для скасування КЕП та отримання нового потрібно особисто подати заяву. Якщо цього не зробити, за 30 днів сертифікат скасується автоматичноСьогодні 15:3936

- Примусова праця заборонена Конституцією, тому працівник може звільнитися за власним бажанням навіть у період поновлення на посаді. Для цього потрібно подати письмову заяву за два тижні або вказати поважну причину для термінового розірвання договоруСьогодні 15:1038

- Критично важливі підприємства мають до 10 серпня 2026 року подати документи до ОВА для перепідтвердження свого статусу. В іншому разі з 1 вересня статус критичності та бронювання працівників будуть скасовані через нові постанови КМУВажливоСьогодні 14:34377

- Класифікатор професій НАК перевірило на актуальність (об’єднали в одну професії, що відрізнялися лише за назвою, і навпаки, розбили на кілька деякі) та звірило з Міжнародною стандартною класифікацією видів занять. Результат винесено на громадське обговоренняСьогодні 13:5180

- Пенсійний фонд постановою від 07.07.2026 №27-1 визначив чотири критерії для підприємств, які мають важливе значення для сфери його управління (зокрема, ІТ, кібербезпека та зв'язок)Сьогодні 13:27382

- Комітет з питань соцполітики розглянув законопроєкт №15323 щодо відновлення позапланових перевірок Держпраці через затримки зарплат. Депутати рекомендували не включати його до порядку денного, але врахувати положення в інших проєктахВажливоСьогодні 13:06114

- Законопроєктом №15340 передбачається створення спецмеханізму визнання, захисту й забезпечення осіб, які в умовах війни виконують суспільно необхідні функції на територіях активних бойових дій. Також ВРУ рекомендує ще два повʼязаних проєкти: №15341 та №15342Сьогодні 12:4884

- Менше стресу чи менше продуктивності: чи готова Україна до 4-денного робочого тижня в умовах війни? Розглянемо аргументи авторів петиції щодо запровадження довшого вікенду та європейського досвіду скорочення робочого тижняАналітикаСьогодні 12:302 8601

- У розділі «Введення звітності» Е-кабінету можна сформувати та надіслати довідку-розрахунок: за формою J1330001 – для юросіб; за формою F1330001 – для фізосіб. Докладніше про це у новиніСьогодні 12:26122

- Підприємства – платники екоподатку та рентної плати за воду або надра – мають враховувати дані інтегрованого дозволу при заповненні податкової звітностіСьогодні 12:1572

- Чинним законодавством у сфері проведення розрахунків за товари (роботи, послуги) у готівковій та безготівковій формі не передбачено обмежень щодо кількості створення (друку) РРО та/або ПРРО щоденних фіскальних звітних чеків (Z-звітів)Сьогодні 11:5573

- Суми екологічного податку платники визначають самостійно щокварталу, виходячи з фактичних обсягів викидів та ставок податку, встановлених Податковим кодексом УкраїниСьогодні 11:3178

- В цій статті ми розглянемо, які помилки та за які періоди можна виправити в декларації з ПДВ. І чи буде під час воєнного стану штраф при такому виправленні помилок. Це перша стаття із циклу корисних матеріалів. Поки що без зразків, але її важливо прочитатиАналітикаСьогодні 11:301 193

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Інтерактивний Онлайн-Курс «Норматив з працевлаштування осіб з інвалідністю-2026: розрахунок квоти та внеску за 2й квартал. Нова звітність по квоті 4%: до 9 серпня»

Лектор: Мойсеєнко Т.

10 липня, пʼятниця - Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

14 липня, вівторок - Благодійні фонди, організації, товариства: облік доходів і витрат, первинка, податки. Ціна і наслідки помилок. Практичні кейси, тести. Чек-лист «Що перевіряє податкова: червоні прапорці бухгалтера»

Лектор: Мойсеєнко Т.

15 липня, середа - Облік витрат будівництва у інвестора, замовника та підрядника від А до Я: від планування до завершення проєкту нового будівництва&реконструкції

Лектор: Бірюченко В.В.

17 липня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго дня.Логіку заповнення даної довідки не розумію.Як можна автоматично розрахувати ЄСВ ,якщо зпарплату показуємо за мінусом утримань?Довідка-розрахунок ЄСВ-2026: алгоритм заповнення та типові помилки

- якщо не обговорюється звіт, то може він і не потрібен, як і раніше, все видно по різним базам...Звіт про внески за непрацевлаштування осіб з інвалідністю: станом на 7 липня не затверджено й ще обговорюється

- продовження - критичність "стара" вже не дійсна?Усі нові критерії критичності за постановою КМУ №692: довідник станом на 09.07.2026 р.