Визначення терміну «Податкова накладна»

Податкова накладна

Податкова накладна

- електронний документ, який складається платником податку на додану вартість (далі - платник податку) відповідно до вимог Податкового кодексу України (далі - Кодекс) в електронній формі у затвердженому в установленому порядку форматі (стандарті) та надсилається для реєстрації.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА Про затвердження Порядку ведення Єдиного реєстру податкових накладних (Порядок, п.2) від 29 грудня 2010 р. № 1246 м.Київ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Податкова накладна»

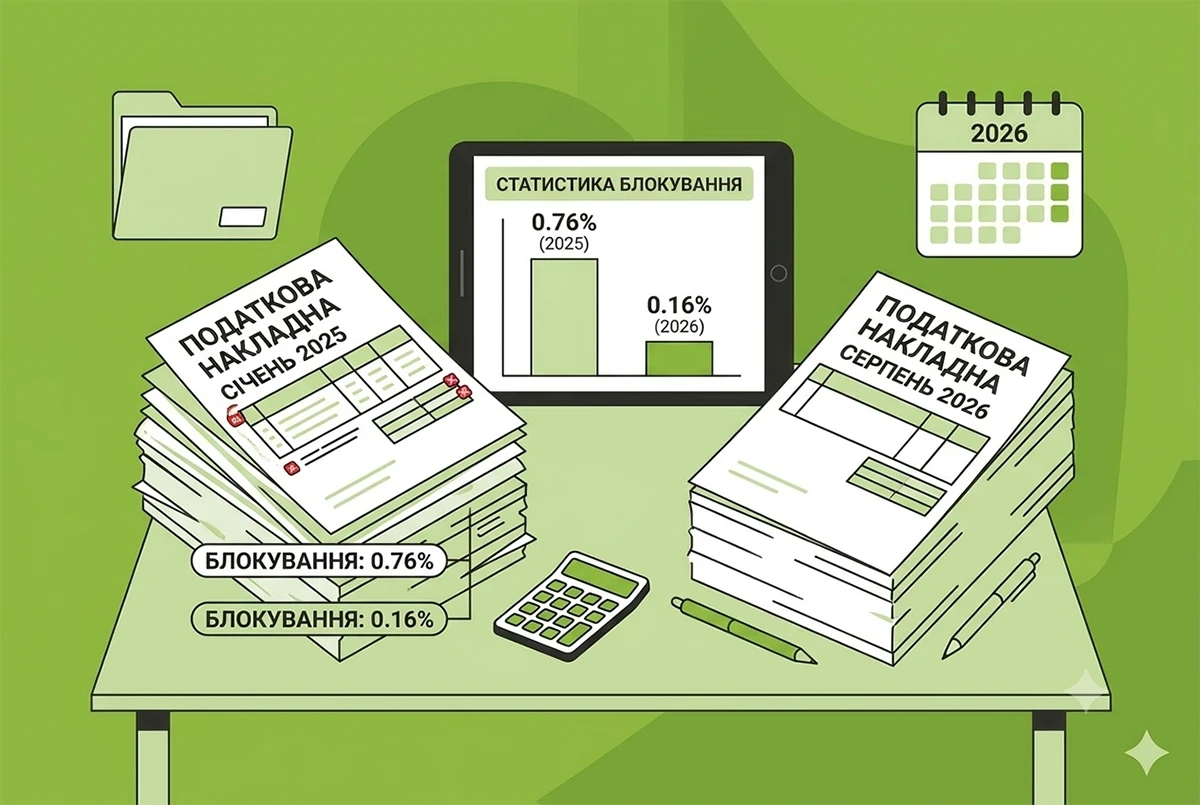

Кількість заблокованих ПН за 1,5 року зменшилася майже в 5 разів: ДПС навела дані станом на 1 серпня 2026 р.

На початок серпня 2026 року показник блокування ПН становить 0,16%, і в середньому він коливається 0,14% – 0,16%. На початок 2025 року – 0,76%. У переліку ризикових платників перебувають 13,2 тисячі суб’єктів господарювання

07.08.20261 077

Податкові накладні – 2026: інструкція зі складання і реєстрації від редакції з практичними прикладами

Що таке податкова накладна, за якою формою вона складається, які має обов’язкові реквізити? Як застосовуються правило «першої події» і та «касовий метод»? Як ПН складається в різних випадках і які штрафи за несвоєчасну реєстрацію? Читайте відповіді у статті

07.08.202611 2901

Перетікання реактивної електроенергії: оподаткування ПДВ та складання податкових накладних у 2026 році

Послуги із забезпечення перетікань реактивної електроенергії оподатковуються ПДВ за загальними правилами (не за касовим методом). На дату першої події постачальник зобов'язаний скласти та зареєструвати податкову накладну із зазначенням коду послуги за ДКПП

07.08.2026134

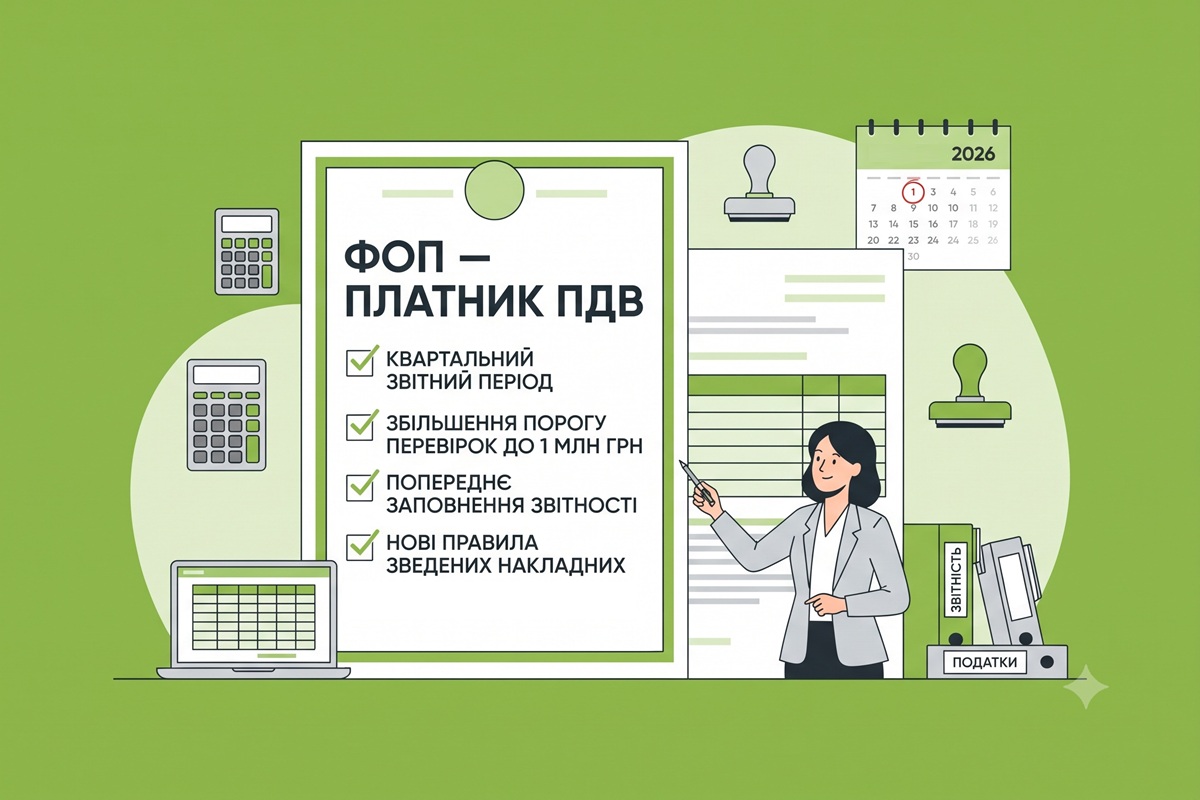

Квартальне звітування з ПДВ та складання тільки щомісячних зведених ПН для ФОПів: проєкт закону від Мінфіну

Серед нововведень, передбачених законопроєктом для ФОП — платників ПДВ: перехід на квартальний звітний період, збільшення порогу для позапланових перевірок до 1 млн грн, попереднє заповнення податкової звітності та нові правила складання зведених накладних

06.08.20262 755

Таблиця даних платника ПДВ для уникнення блокування ПН/РК в 2026 році: інструкція із заповнення та подання

Читайте, навіщо потрібна Таблиця даних платника ПДВ, як правильно її скласти та подати, які пояснення та документи необхідно додати. А також про особливості заповнення, вимоги до змісту, процедуру подання та можливі причини неврахування Таблиці податківцями

06.08.202619 304

Експорт агропродукції: ДПС нагадує про перевірку оформлення землі та режим експортного забезпечення

Податківці застерігають агроекспортерів від блокування ПН. Для безперешкодного експорту зернових та олійних необхідно дотримуватися вимог режиму експортного забезпечення та обов'язково зареєструвати права на землі

05.08.202664

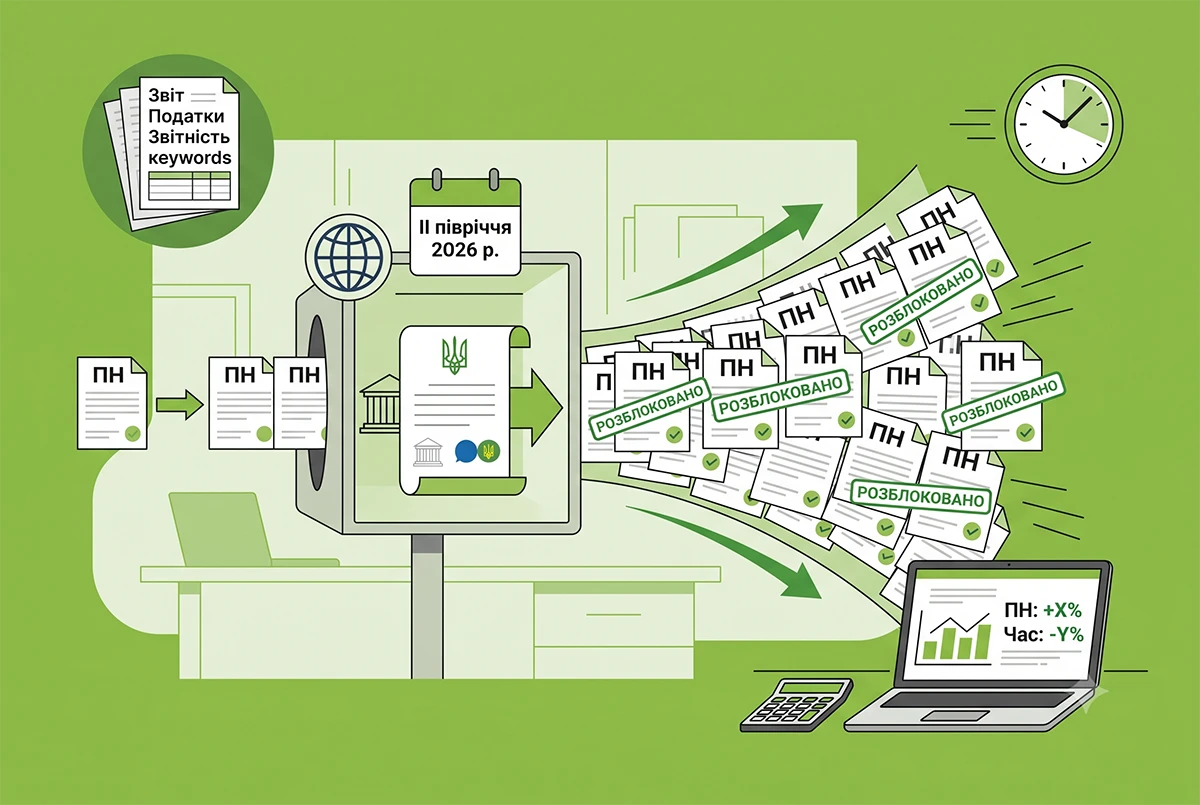

Скорочення обсягів блокування ПН та прискорене їх розблокування: нові зобов’язання ДПС від МВФ на 2026 рік

У II півріччі 2026 року ДПС зобов’язалася розблоковувати 85% ПН за 5 днів, враховувати практику Верховного Суду, зменшити кількість судів та виконувати 100% рішень про виплату за 3 дні. Про нові деталі Меморандуму з МВФ повідомила Ніна Южаніна

04.08.20262 544

Чи можна ділити ПДВ з однієї накладної на кілька місяців: роз’яснення ДПС та коментар редакції

Чи можна роздробити податковий кредит за зведеною накладною та відобразити його частинами в декларації з ПДВ у різних звітних періодах (місяцях)? Що каже про це ПКУ і як ставляться до цього податківці? У статті розбираємо свіжу ІПК від ДПСУ

04.08.20264 985

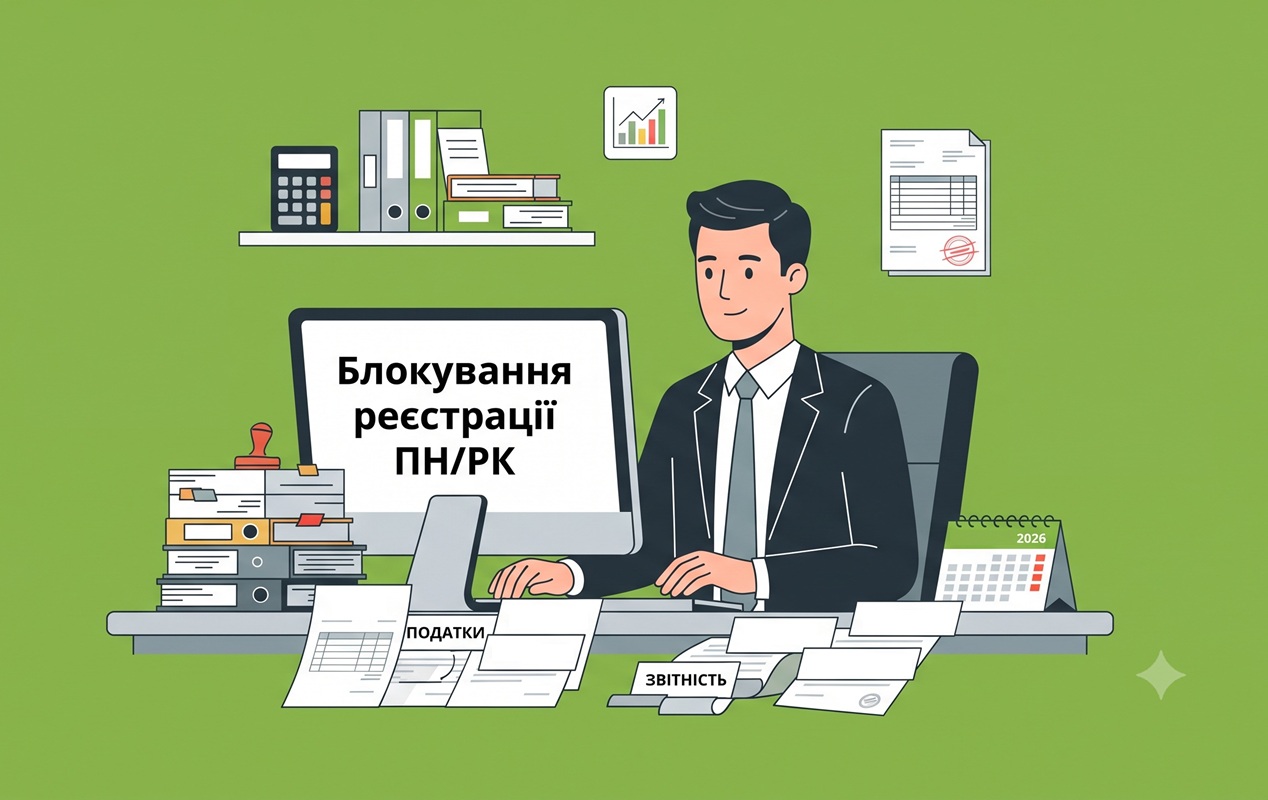

Блокування реєстрації ПН/РК: дані від ДПС за червень 2026 року та коментар Южаніної

У червні кількість платників, яким були заблоковані ПН/РК збільшилась на 3%, заблокована сума ПДВ - зменшилась на 1%. Коливання, як бачимо, незначні. Але, за словами Ніни Южаніної, блокування ПН/РК й досі містить системні проблеми

03.08.202689

Скільки ризикових платників ПДВ в Україні: цифри від ДПС

Кількість платників ПДВ станом на 01.07.2026 в Україні становить 248 тис. Кількість ризикових платників у червні - 12 955 платників, або 8% до всіх платників, які реєстрували ПН/РК

03.08.2026111

Списання податкової заборгованості за касовим методом: правила складання податкової накладної у 2026 році

При списанні простроченої дебіторської заборгованості платник ПДВ на касовому методі має нарахувати податкові зобов'язання. Бухгалтерський документ про списання є підставою для складання та реєстрації податкової накладної на покупця в ЄРПН

03.08.2026138

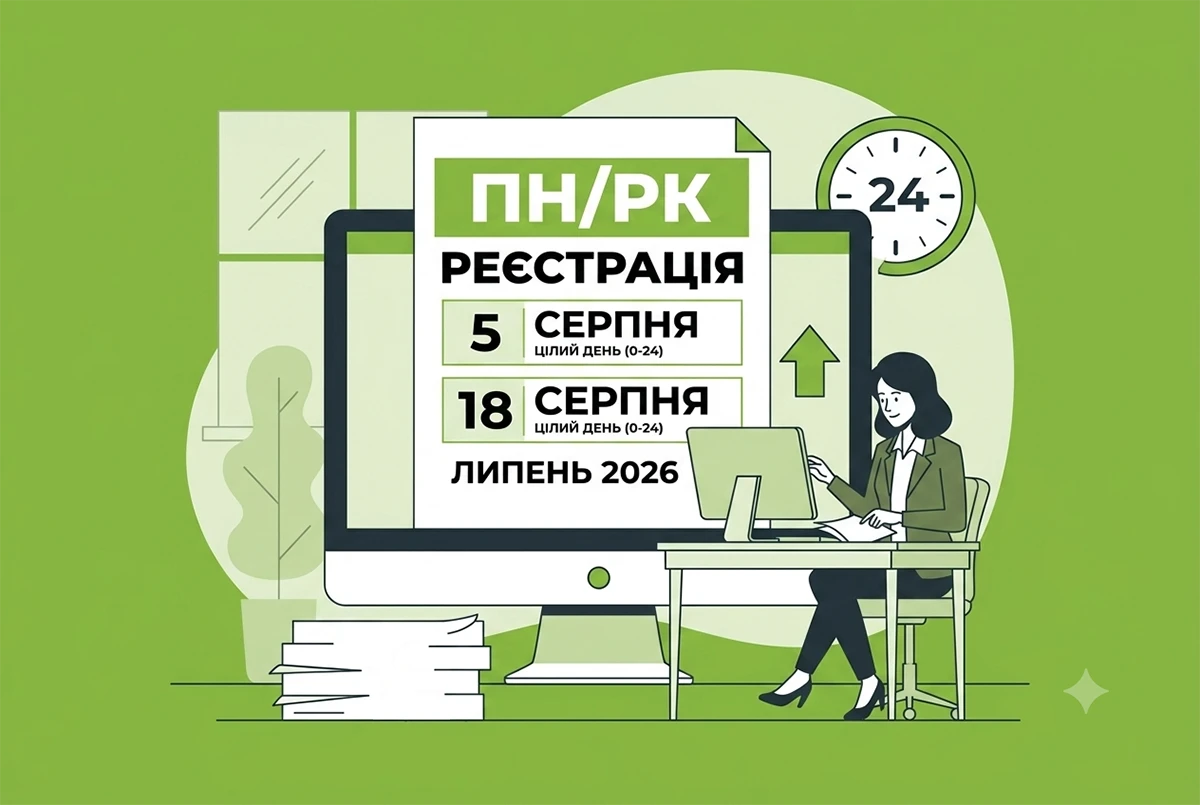

Коли реєструвати ПН/РК за липень у серпні 2026 року: календар від редакції

5 серпня (середа) та 18 серпня (вівторок) 2026 року протягом усього дня (з 0 годин 00 хвилин до 24 години 00 хвилин) можна реєструвати ПН/РК за І та ІІ половину липня 2026 року

03.08.20261 849

Таблиці даних платника ПДВ у 2026 році: ДПС нагадує про «дорожні карти» для їх заповнення

ДПС запровадила практичні «дорожні карти» для правильного заповнення Таблиці даних платника ПДВ. Новий інструмент розроблено на основі аналізу кейсів бізнесу для запобігання блокуванню накладних

31.07.2026170

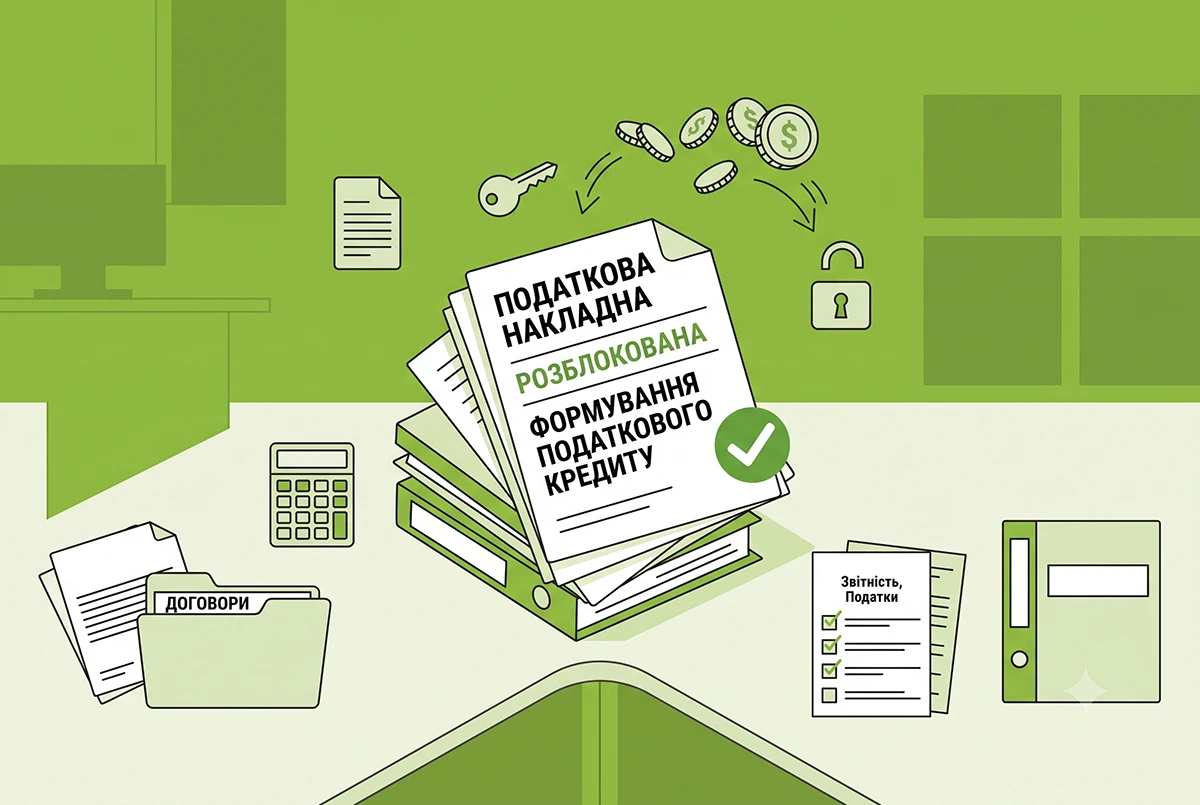

Правила включення до податкового кредиту розблокованих податкових накладних: строки та періоди

ДПС в Івано-Франківській області нагадала особливості формування податкового кредиту за розблокованою податковою накладною. Період включення сум податку залежить від своєчасності її первинної реєстрації в реєстрі

30.07.2026224

ПДВ при оплаті з бюджету: складання ПН з типом причини «15» у розʼясненні від ДПС

Якщо товари / послуги були поставлені в одному звітному (податковому) періоді, а їх оплата за рахунок бюджетних коштів надійшла в наступному, податкову накладну з типом причини «15» слід скласти на дату надходження бюджетних коштів, тобто на дату виникнення ПЗ

29.07.2026225

Розблокування податкових накладних у 2026 році: практичні поради платникам ПДВ

Від такої прикрої події, як блокування податкових накладних та розрахунків коригувань (далі – ПН/РК), на жаль, не застрахований жоден платник ПДВ. Але практика доводить, що платники з цим успішно борються. Як саме – дізнайтесь з нашої статті

29.07.202610 551

«Податок на додану вартість» №11(182) |29.07.2026 р.

Сто вісімдесят другий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

29.07.202648

Блокування реєстрації ПН/РК у 2026 році: алгоритми моніторингу від ДПС та поради щодо мінімізації ризиків

Відмова податківців реєструвати в Єдиному реєстрі надіслані платником ПДВ податкові накладні або розрахунки коригування до них (блокування ПН/РК) існує вже давно. Але платники цього уникнути за певних умов. Докладніше про це читайте у статті

28.07.20268 854

В ЄРПН зареєстрована зайва податкова накладна: ДПС радить не показувати її у декларації та анулювати через РК

Платником ПДВ було складено податкову накладну без факту здійснення господарської операції (зайву), але вона була помилково зареєстрована в ЄРПН. Чи відображаються дані такої ПН в декларації з ПДВ? Чи можна про неї просто забути? Відповідь ДПС і наш коментар

20.07.20264 736

Коли реєструвати ПН/РК за червень у липні 2026 року: календар від редакції

18 липня (субота) 2026 року протягом усього дня (з 0 годин 00 хвилин до 24 години 00 хвилин) можна реєструвати ПН/РК за ІІ половину червня 2026 року

15.07.20264 4552

Останні новини

- Якщо ви подавали єдину звітність з 1 по 3 серпня і система видавала технічні помилки «невідповідність інформації про зазначені додатки» чи «невідповідність типу документа» – то ДПС повідомила, що вже їх усунуто. Тож надішліть єдину звітність повторноВажливо08.08.2026719

- 8 серпня ФОПи почали отримувати позитивні квитанції №2 щодо поданої єдиної звітності, за ІІ квартал 2026 р, які було подано ще 3 серпня. Докладніше про це у новиніВажливо08.08.2026457

- Деякі українці, які перебувають у Польщі під тимчасовим захистом, повинні до 31 серпня 2026 року оновити свої паспортні дані. Якщо цього не зробити, можна втратити статус UKR і пов'язані з ним права08.08.202630

- Подання нової єдиної звітності через Е-кабінет, квартальне звітування з ПДВ та складання тільки щомісячних зведених ПН для ФОПів, перехід на КЕП за новим стандартом «Купина» до 1 вересня тощо. Про це (і не тільки) ми говорили минулого тижняВажливо08.08.2026221

- З вересня в Україні зростуть державні стипендії: мінімальна для вишів становитиме 4000 грн, у коледжах – 3020 грн. Для студентів також діятимуть підвищені президентські виплати до 20 тис. грн, гранти та пільги для ТОТ08.08.2026116

- Отримання повістки зобов'язує з'явитися до ТЦК у визначений строк із документами. У разі поважної причини про неприбуття треба повідомити ТЦК, а після усунення перешкод – прибути самостійно, не чекаючи на нову повістку08.08.202657

- За постановою КМУ №981 чоловіки за кордоном отримуватимуть консульські послуги лише з е-ВОД, дані ДПС передадуть до «Оберегу», а матеріали для штрафів ТЦК формуватимуться автоматично08.08.202652

- З 1 серпня на чеках «Укрпошти» під час сплати комуналки друкуватимуть ПІБ та РНОКПП платника згідно з вимогами НБУ. Компанія звернулася до регулятора щодо перегляду цих норм, але поки зобов'язана їх виконувати та радить утилізувати чеки08.08.202659

- «Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на другий тиждень серпня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податківВажливо08.08.2026476

- Поле «Код нерезидента в країні резиденції» додатка ПН до Декларації заповнюється за наявності інформації про код нерезидента, у разі відсутності інформації – поле не заповнюється або заповнюється з прокресленням07.08.202633

- НБУ передбачив можливість банків не визнавати дефолту боржника в разі здійснення короткострокової (до одного року) реструктуризації боргу, спричиненої фінтруднощами внаслідок широкомасштабної збройної агресії рф07.08.2026231

- Отримання КЕП для працівників: ДПС роз'яснила, чи може уповноважений представник підписати документиУ ДПС нагадують, що згідно зі Законом №2155-VIII уповноважений представник юрособи чи ФОП має право підписувати документи для отримання кваліфікованого сертифіката працівнику07.08.202652

- Серед основних інструментів державної політики у цій сфері буде мережа єдності українців, яка об'єднуватиме державні інституції, українські громади та громадські організації за кордоном07.08.202628

- Такі новації сприятимуть ефективному функціонуванню ТрекСЕП, даючи змогу платнику та отримувачу коштів відстежувати проходження платежу за всім ланцюгом виконання платіжної операції07.08.202636

- Новий закон суттєво посилює гарантії для ВПО, закріплює рівні пенсійні права, запроваджує електронний кабінет ВПО, удосконалює механізми забезпечення житлом, визначає статус місць тимчасового проживання та посилює державну підтримку й захист прав ВПО07.08.202642

- Після 01.09.2026 при повторному дистанційному формуванні КЕП за е-запитом формуватимуться сертифікати за новим алгоритмом. Користувачам не потрібно здійснювати дострокову заміну діючих сертифікатів. Підтримка обох стандартів в ІКС ДПС триватиме одночасноВажливо07.08.20261 0581

- Граничний строк сплати авансового внеску з військового збору для ФОП платників єдиного податку І, ІІ та ІV груп у разі припадання на вихідний або святковий день не переноситься на наступний операційний день07.08.202662

- На початок серпня 2026 року показник блокування ПН становить 0,16%, і в середньому він коливається 0,14% – 0,16%. На початок 2025 року – 0,76%. У переліку ризикових платників перебувають 13,2 тисячі суб’єктів господарювання07.08.20261 077

- ВРУ 18 серпня може розглянути законопроєкт №14191, який реформує систему державної підтримки осіб з інвалідністю з дитинства, дітей з інвалідністю та їхніх сімей. Планується перехід від грошових виплат до комплексної моделі підтримки із соціальними послугами07.08.2026216

- У Міністерстві оборони пояснили, що медичний огляд військово-лікарською комісією є обов’язковим етапом для визначення придатності до служби, а відмова від нього в умовах воєнного стану вважається ухиленням від військового обов'язку07.08.202666

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок - Податкові ризики та практичні рішення – 2026: ПДВ, первинні документи та податок на прибуток, ПДФО/Військовий збір

Лектор: Самарченко О.Р.

21 серпня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Консультація ШІ має узагальнений характер. Якщо буквально розглядати норми, то такого законодавчого визначення дроблення бізнесу в загалі не існує, рівно як й штрафів за нього. Є кілька роз’яснень ДПСУ, дослідження Фінмону, лист НБУ. Де дробленням розгуляється в т.ч. сукупність ФОП, що контролює одна й таж особа, з метою заниження податкового навантаження. Але це все не заважає нам сьогодні говорити про таке явище та про податкові ризики, що ним породжуються. Оскільки реальність дещо відрізняється та повинна бути врахована (справи в роздрібної торгівлі, ювелірного ринку, ресторанів). Якщо діяльність таких ФОПів це один бізнес, а мета поділу - перебування на спрощеній системі оподаткування, то як би не хотілось буквально сприймати норми права податкова може ідентифікувати вказану діяльність як дроблення. Варіантів може бути безліч за яких фактичне доведення діяльності одним ФОП, що перевіряється може бути встановлено перевищення лімітів. Якщо суми великі, то й БЕБ не забариться.Дроблення бізнесу трьома ФОП у сімейному бізнесі у 2026 році: критерії ДПС та ризики (аудіоверсія)

- У ПФУ програмний збій, податкова все прийняла і чекає на обробку ПФУ. Там сказали, що вчано зданазвітність не потягне штрафів, навіть як що квитанція прийде пізніше.Квитанції №2 щодо нової єдиної звітності вже надходять: перевірте Е-кабінет

- Для Дінкова Вікторія: Довідка ОК-5, звісно, розширює дані, але виключно після 2004 року, що нам ніяк не допоможеВідображення пенсіонерів у рядку 101.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)