Визначення терміну «Пальне»

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Пальне»

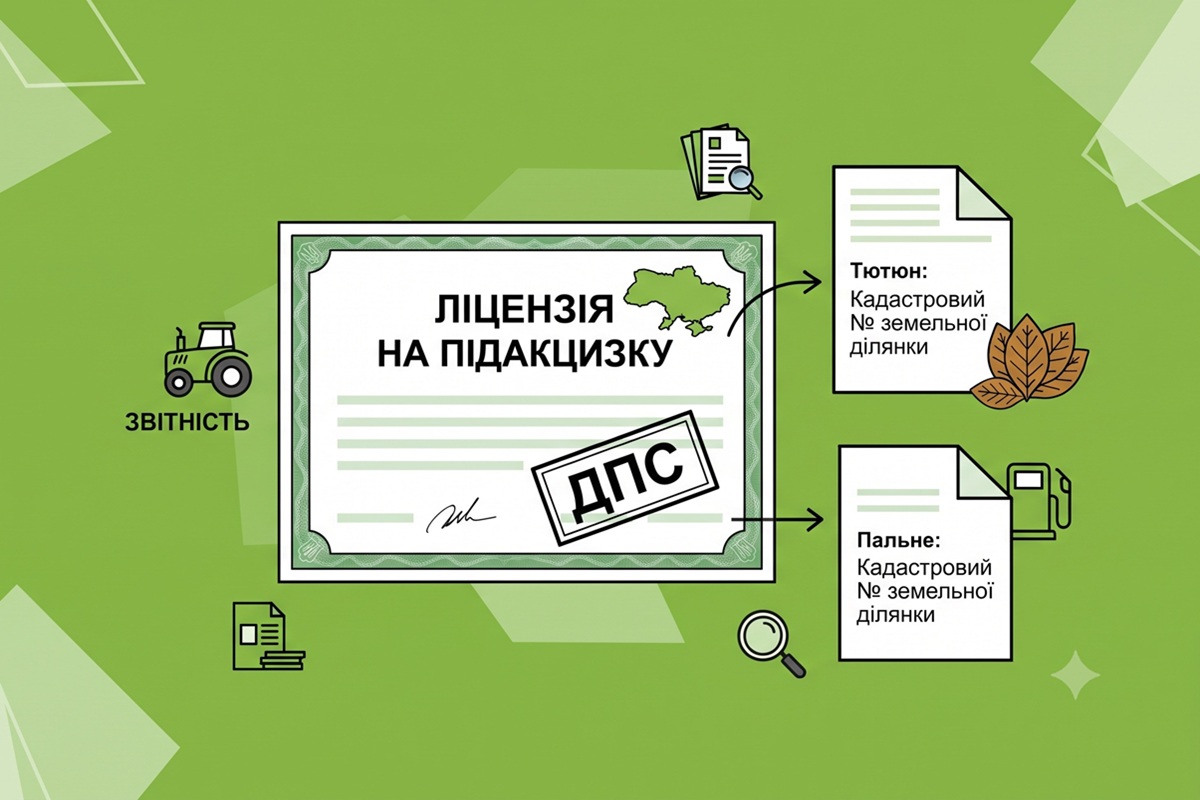

Зазначення кадастрових номерів у ліцензіях на підакцизку: деталі від ДПС

За відсутності поштової адреси у ліцензіях зазначаються кадастрові номери земельних ділянок: для вирощування та ферментації тютюну — де він вирощується чи зберігається; для зберігання пального для власних потреб — де зберігається пальне

07.08.202699

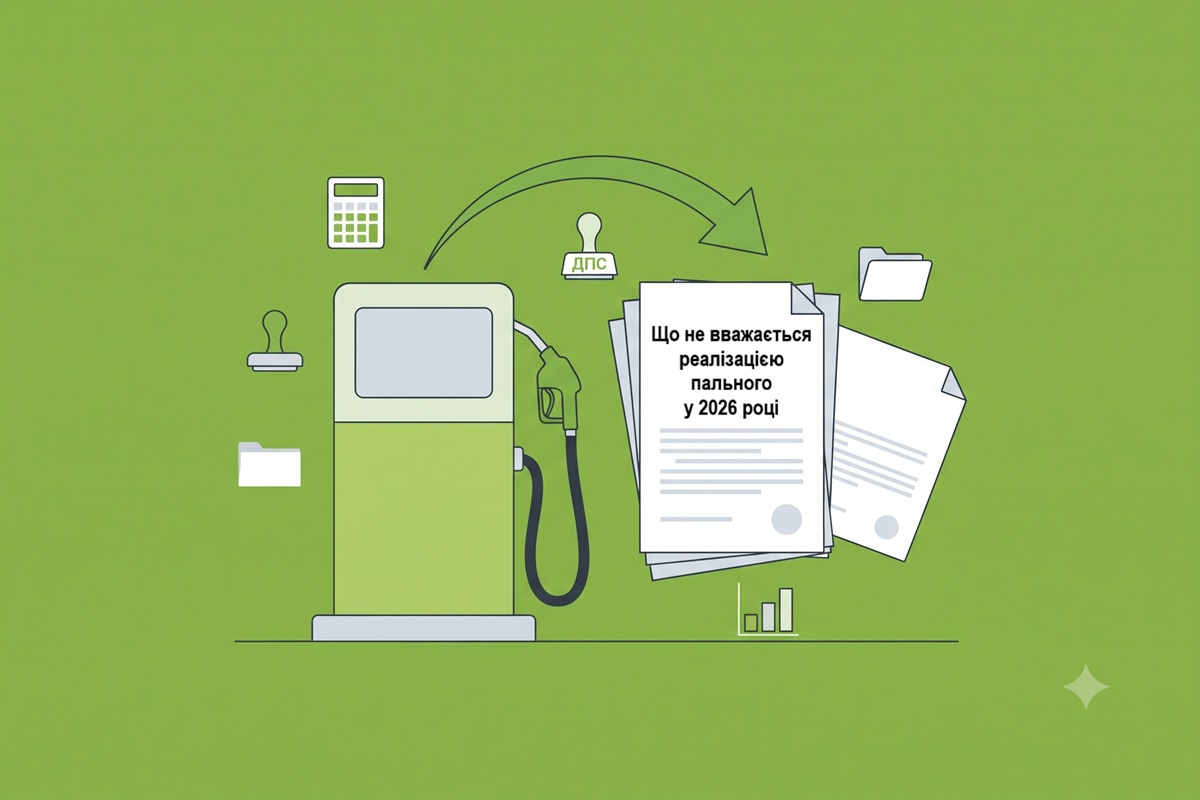

Операції з пальним під час війни: позиція ДПС, що не вважається реалізацією у 2026 році

Податківці нагадали, які операції з фізичної передачі пального під час війни не вважаються його реалізацією. Зокрема, йдеться про безоплатну передачу ЗСУ, силам цивільного захисту, лікарням, гуманітарку та примусове вилучення майна на потреби держави

03.08.2026127

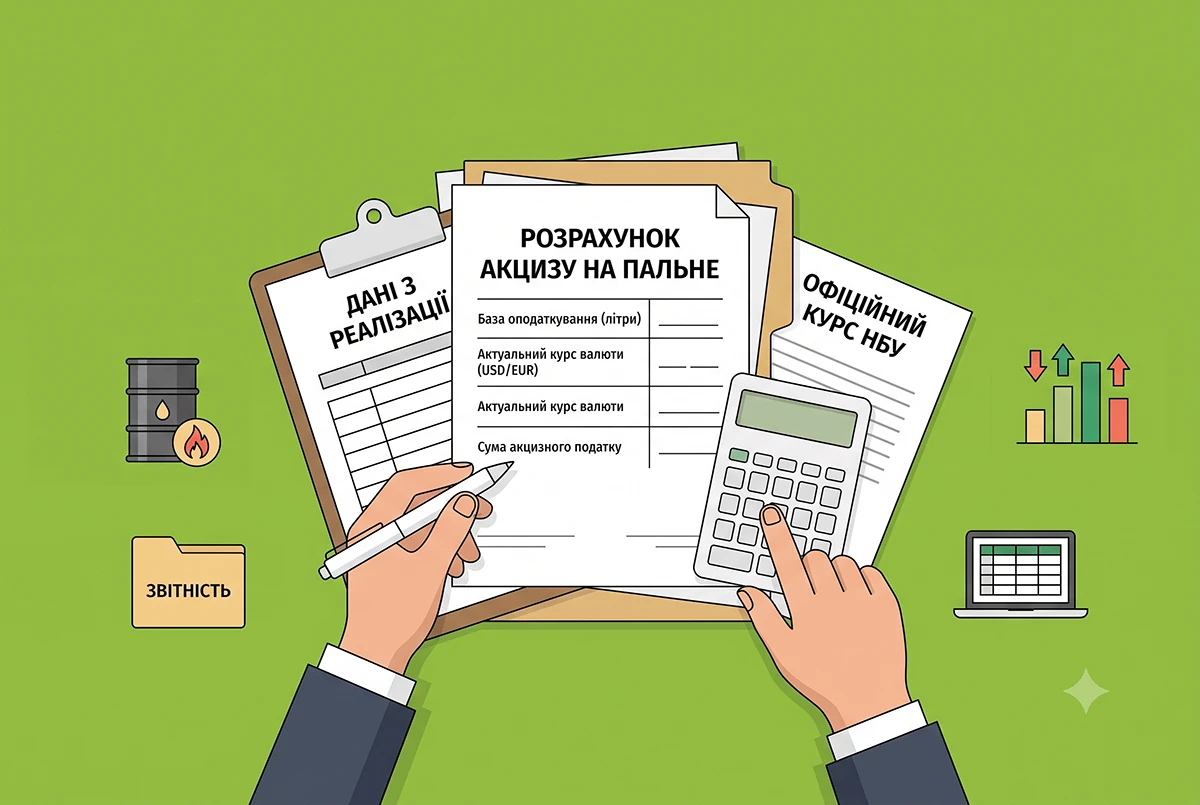

Курс валюти для розрахунку акцизного податку при реалізації пального: роз'яснення ДПС

Податківці роз'яснили, на яку дату продавці пального розраховують курс валют для акцизного податку. Використовується офіційний курс валюти, встановлений регулятором на перший день кварталу, в якому здійснюється реалізація

29.07.202664

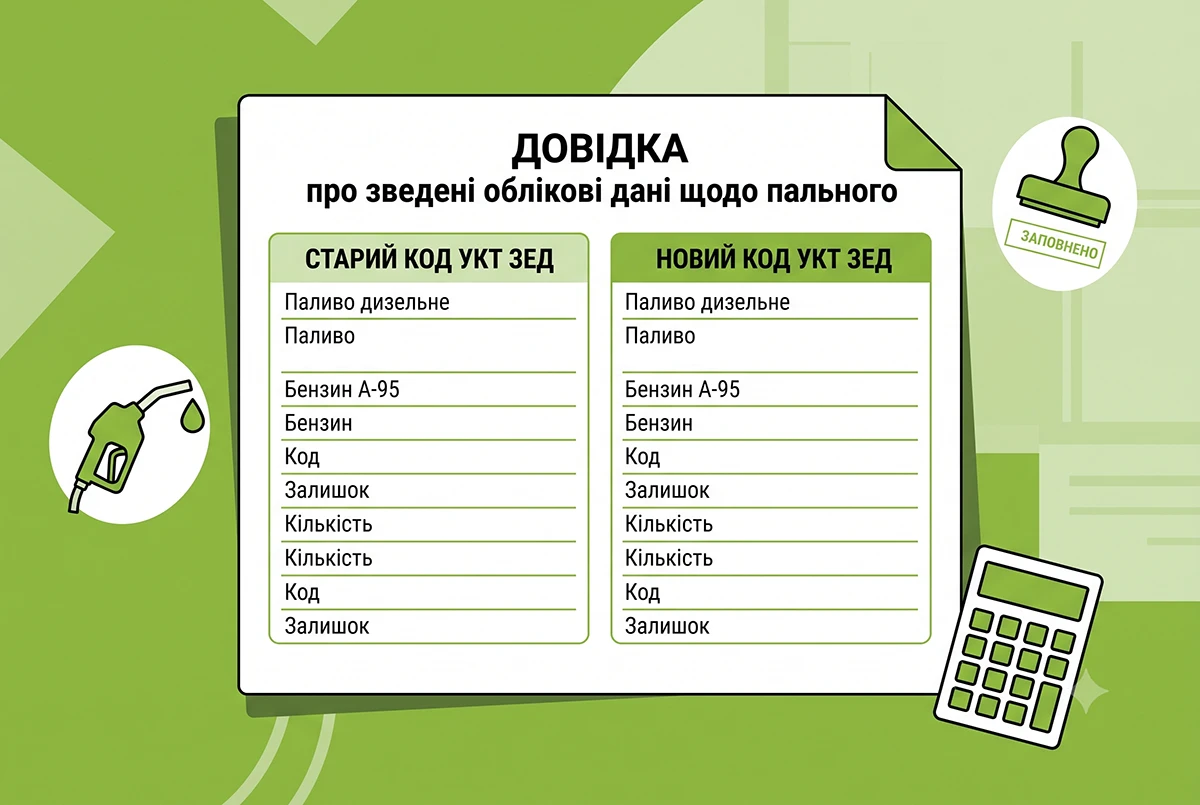

Зміна коду УКТ ЗЕД пального: ДПС роз'яснила порядок заповнення Довідки

ДПС роз'яснила нюанси заповнення Довідки про зведені облікові дані щодо пального. Зокрема, як правильно відобразити залишки за старим і новим кодом УКТ ЗЕД окремими записами та внести номери заявок із СЕАРП та СЕ у 2026 році

29.07.2026107

Легальна торгівля пальним-2026: основні правила для бізнесу від ДПС

Пальне можна продавати лише на АЗС, автогазозаправках, спеціалізованих пунктах і магазинах. Виняток: продаж скрапленого газу у балонах для населення з мобільних транспортних засобів. Докладніше про це та про правила ліцензування – у новині

27.07.2026102

Оптова торгівля пальним з роздавальної колонки на АЗС заборонена: ДПСУ роз'яснила нюанси торгівлі пальним

Чи можна відпускати пальне через колонки АЗС в межах оптової торгівлі? Чи треба сплачувати авансовий внесок з податку на прибуток в разі оптової торгівлі на АЗС? Розбираємо ІПК ДПСУ про правила організації торгівлі пальним, застосування РРО та оподаткування

22.07.2026816

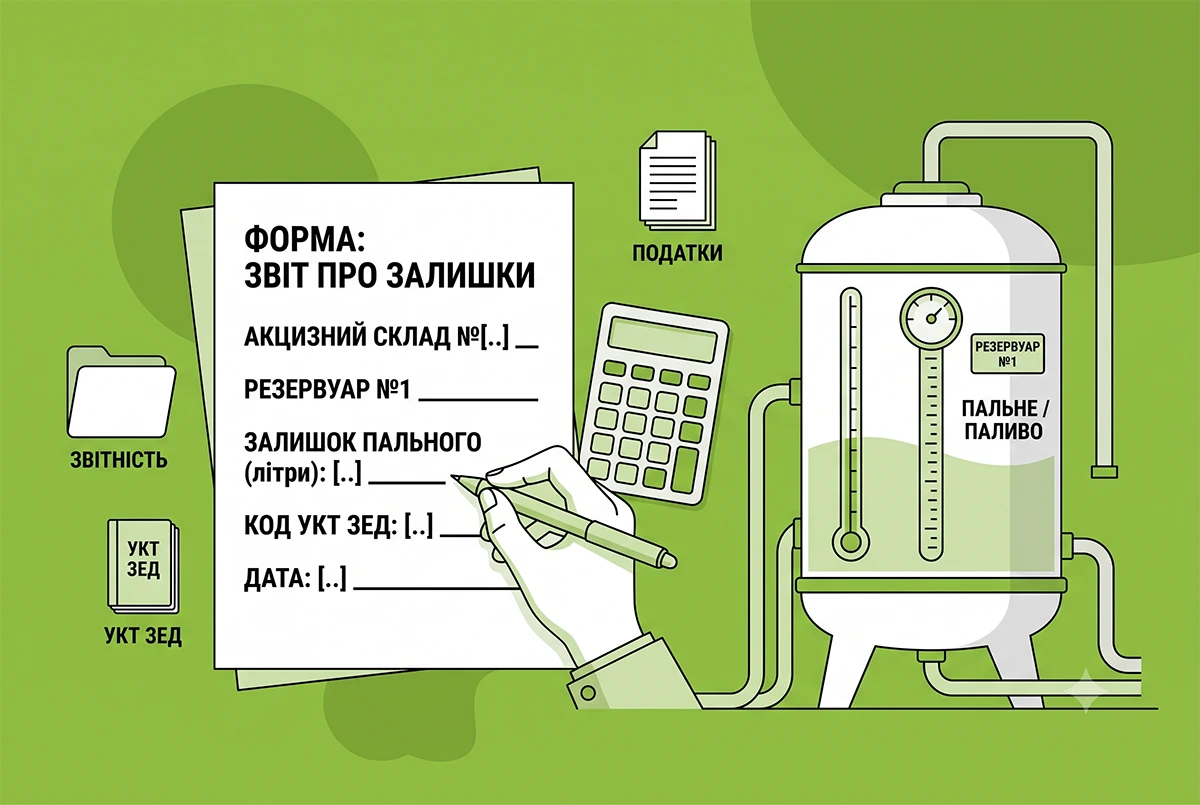

Заповнення довідки про залишки пального на акцизному складі пального в одному резервуарі згідно з УКТ ЗЕД

Інформація щодо обсягів залишків пального у розрізі резервуарів, розташованих на акцизному складі пального на початок та кінець звітної доби відображається у таблиці 1 Довідки окремо по кожному коду УКТ ЗЕД

22.07.2026127

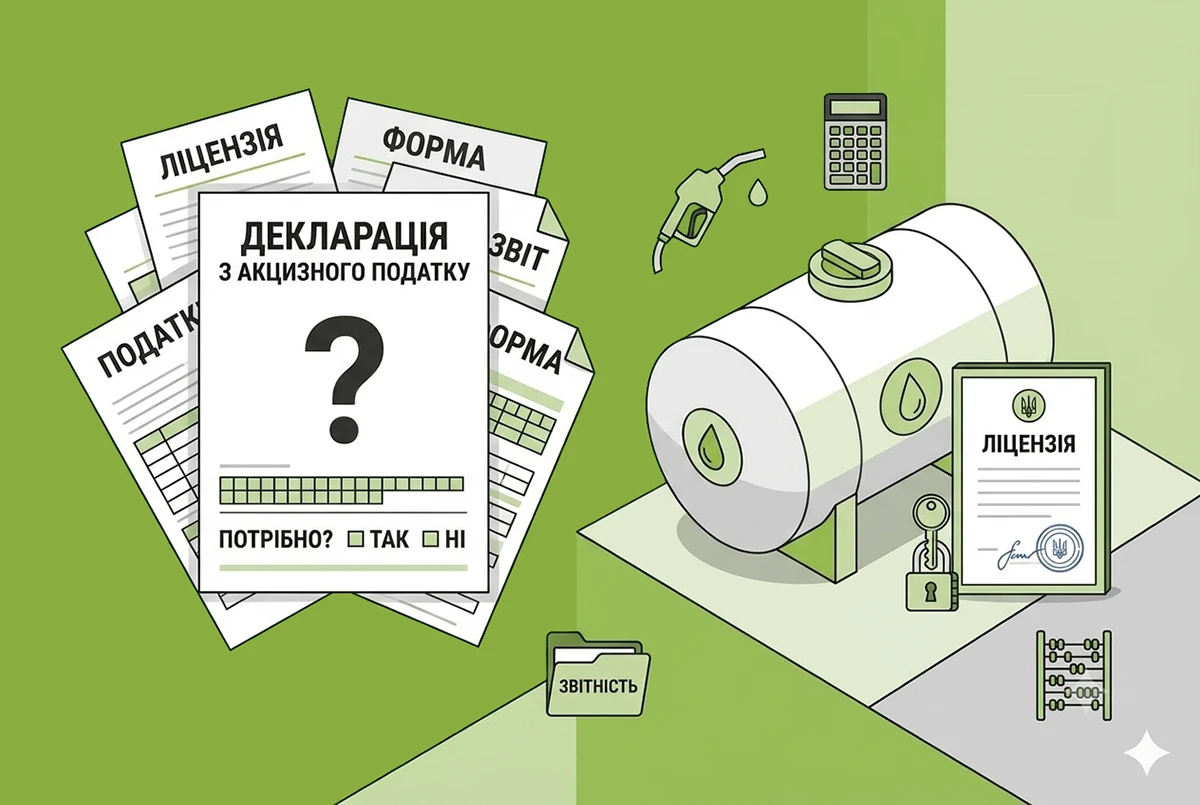

Зберігання власного пального з ліцензією: чи потрібно подавати декларацію з акцизного податку

Особа, яка не підпадає під визначення платника акцизного податку, але має ліцензії на право зберігання власного пального, не має обов’язку з реєстрації платником акцизного податку, тому не подає декларацію з акцизного податку

13.07.2026191

Правила торгівлі пальним в Україні: роз'яснення ДПС щодо ліцензій та РРО

Для оптової та роздрібної торгівлі пальним потрібна ліцензія на кожне місце продажу, крім тари до 5 літрів. ДПС нагадує про правила торгівлі зі складів, АЗС та автоцистерн, а також про обов'язкове використання РРО для уникнення штрафів

09.07.2026122

«Акцизи» №05(93) | 09.07.2026 р.

Дев'яносто третій лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно акцизному податку

09.07.20266

Дефіциту пального в Україні не буде: Уряд ухвалив рішення для стабільного постачання АЗС

Обсяги пального в країні є в наявності, попри системні російські удари по інфраструктурі. За результатами координаційної наради з операторами ринку впроваджуються заходи для безперебійного забезпечення АЗС, особливо у прифронтових громадах

08.07.202668

Підприємство орендує авто і зберігає пальне в каністрі: чи потрібна ліцензія на зберігання у 2026 році

Підприємство орендує автомобіль. Чи треба отримувати ліцензію на зберігання в каністрі пального для його заправлення? Давайте розберемось в цьому питанні

26.06.20263 375

Зміна розпорядника акцизного складу у 2026 році: алгоритм дій від ДПС

ДПС роз’яснила алгоритм дій при зміні розпорядника акцизного складу. Новий власник має зареєструвати склад, а попередній — скласти акцизну накладну на залишки пального, анулювати лічильники та подати заяву на скасування реєстрації складу в СЕАРП та СЕ

22.06.202699

Зміна розпорядника акцизного складу зі залишками пального: як діяти новому власнику

ДПС нагадує, що при зміні розпорядника акцизного складу із залишками пального новий власник має зареєструвати склад до анулювання старої реєстрації

19.06.2026218

Ліцензія на зберігання пального-2026: роз'яснення ДПС щодо винятків та пільг

ДПС роз'яснила правила ліцензування зберігання пального за Законом №3817-IX. Особливості роботи без ліцензії з тарою до 60 літрів, звільнення від ліцензування для бюджетників та умови заправки генераторів під час війни

19.06.2026830

Коди бюджетної класифікації для ліцензій на пальне: нагадування від ДПС

ДПС нагадала актуальні коди Класифікації доходів бюджету для сплати за ліцензії на пальне. Читайте, за якими КБК перераховувати кошти за право виробництва, зберігання, а також оптової чи роздрібної торгівлі пальним, щоб уникнути помилок

18.06.202686

Перехід на бензин з 5% і 10% біоетанолу – з 1 липня 2026 р.: які наслідки для бізнесу та водіїв

Перехід на бензин Е5 і Е10 – із 5% і 10% біоетанолу від 1 липня не має спричинити різких змін для водіїв. Для ринку це не має стати шоком: таке пальне вже використовують у Європі, а логістика постачання суттєво не зміниться

08.06.20261 232

Чи потрібна ліцензія на автоцистерну для заправлення власної техніки: ДПС вважає, що ні

Підприємство має стаціонарні ємності для зберігання пального і відповідну ліцензію на право зберігання пального. Чи потрібна додаткова ліцензія для зберігання пального в автоцистерні, яка їздить і заправляє техніку в полях? ДПС на цьому не наполягає

08.06.20261 378

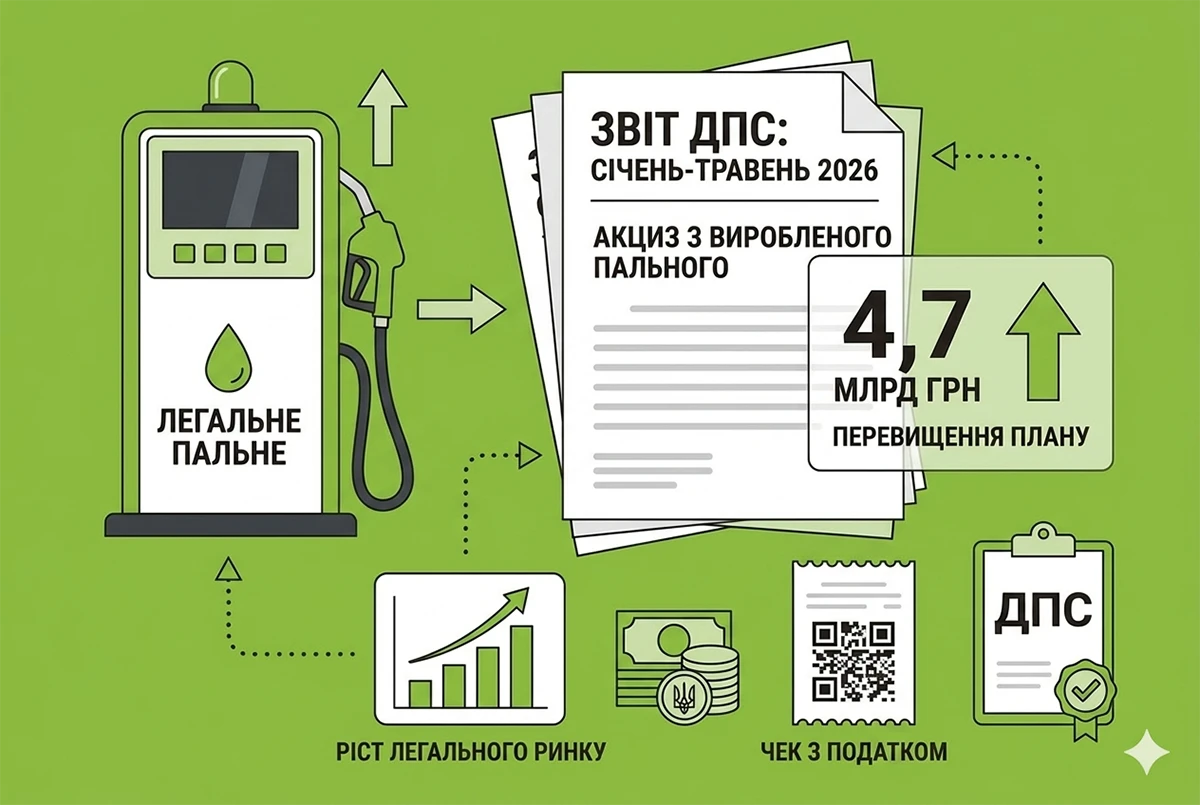

Паливний ринок поступово виходить із тіні: дані від ДПС за січень – травень 2026 р.

За словами Карнаух, це видно не лише за результатами перевірок, а й за цифрами надходжень до бюджету. За чотири місяці року акциз з виробленого пального перевищив планові показники – надійшло 4,7 млрд грн

05.06.202635

Кешбек на пальне-2026: в який строк слід скористатися коштами

Накопичені кошти кешбеку на пальне необхідно використати до 30 червня 2026 року включно. Після цього невикористаний залишок буде повернуто до державного бюджету

01.06.20265841

Останні новини

- Якщо ви подавали єдину звітність з 1 по 3 серпня і система видавала технічні помилки «невідповідність інформації про зазначені додатки» чи «невідповідність типу документа» – то ДПС повідомила, що вже їх усунуто. Тож надішліть єдину звітність повторноВажливо08.08.2026599

- 8 серпня ФОПи почали отримувати позитивні квитанції №2 щодо поданої єдиної звітності, за ІІ квартал 2026 р, які було подано ще 3 серпня. Докладніше про це у новиніВажливо08.08.2026419

- Деякі українці, які перебувають у Польщі під тимчасовим захистом, повинні до 31 серпня 2026 року оновити свої паспортні дані. Якщо цього не зробити, можна втратити статус UKR і пов'язані з ним права08.08.202630

- Подання нової єдиної звітності через Е-кабінет, квартальне звітування з ПДВ та складання тільки щомісячних зведених ПН для ФОПів, перехід на КЕП за новим стандартом «Купина» до 1 вересня тощо. Про це (і не тільки) ми говорили минулого тижняВажливо08.08.2026213

- З вересня в Україні зростуть державні стипендії: мінімальна для вишів становитиме 4000 грн, у коледжах – 3020 грн. Для студентів також діятимуть підвищені президентські виплати до 20 тис. грн, гранти та пільги для ТОТ08.08.2026116

- Отримання повістки зобов'язує з'явитися до ТЦК у визначений строк із документами. У разі поважної причини про неприбуття треба повідомити ТЦК, а після усунення перешкод – прибути самостійно, не чекаючи на нову повістку08.08.202657

- За постановою КМУ №981 чоловіки за кордоном отримуватимуть консульські послуги лише з е-ВОД, дані ДПС передадуть до «Оберегу», а матеріали для штрафів ТЦК формуватимуться автоматично08.08.202650

- З 1 серпня на чеках «Укрпошти» під час сплати комуналки друкуватимуть ПІБ та РНОКПП платника згідно з вимогами НБУ. Компанія звернулася до регулятора щодо перегляду цих норм, але поки зобов'язана їх виконувати та радить утилізувати чеки08.08.202659

- «Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на другий тиждень серпня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податківВажливо08.08.2026474

- Поле «Код нерезидента в країні резиденції» додатка ПН до Декларації заповнюється за наявності інформації про код нерезидента, у разі відсутності інформації – поле не заповнюється або заповнюється з прокресленням07.08.202633

- НБУ передбачив можливість банків не визнавати дефолту боржника в разі здійснення короткострокової (до одного року) реструктуризації боргу, спричиненої фінтруднощами внаслідок широкомасштабної збройної агресії рф07.08.2026231

- Отримання КЕП для працівників: ДПС роз'яснила, чи може уповноважений представник підписати документиУ ДПС нагадують, що згідно зі Законом №2155-VIII уповноважений представник юрособи чи ФОП має право підписувати документи для отримання кваліфікованого сертифіката працівнику07.08.202652

- Серед основних інструментів державної політики у цій сфері буде мережа єдності українців, яка об'єднуватиме державні інституції, українські громади та громадські організації за кордоном07.08.202628

- Такі новації сприятимуть ефективному функціонуванню ТрекСЕП, даючи змогу платнику та отримувачу коштів відстежувати проходження платежу за всім ланцюгом виконання платіжної операції07.08.202636

- Новий закон суттєво посилює гарантії для ВПО, закріплює рівні пенсійні права, запроваджує електронний кабінет ВПО, удосконалює механізми забезпечення житлом, визначає статус місць тимчасового проживання та посилює державну підтримку й захист прав ВПО07.08.202640

- Після 01.09.2026 при повторному дистанційному формуванні КЕП за е-запитом формуватимуться сертифікати за новим алгоритмом. Користувачам не потрібно здійснювати дострокову заміну діючих сертифікатів. Підтримка обох стандартів в ІКС ДПС триватиме одночасноВажливо07.08.20261 0481

- Граничний строк сплати авансового внеску з військового збору для ФОП платників єдиного податку І, ІІ та ІV груп у разі припадання на вихідний або святковий день не переноситься на наступний операційний день07.08.202660

- На початок серпня 2026 року показник блокування ПН становить 0,16%, і в середньому він коливається 0,14% – 0,16%. На початок 2025 року – 0,76%. У переліку ризикових платників перебувають 13,2 тисячі суб’єктів господарювання07.08.20261 077

- ВРУ 18 серпня може розглянути законопроєкт №14191, який реформує систему державної підтримки осіб з інвалідністю з дитинства, дітей з інвалідністю та їхніх сімей. Планується перехід від грошових виплат до комплексної моделі підтримки із соціальними послугами07.08.2026216

- У Міністерстві оборони пояснили, що медичний огляд військово-лікарською комісією є обов’язковим етапом для визначення придатності до служби, а відмова від нього в умовах воєнного стану вважається ухиленням від військового обов'язку07.08.202666

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок - Податкові ризики та практичні рішення – 2026: ПДВ, первинні документи та податок на прибуток, ПДФО/Військовий збір

Лектор: Самарченко О.Р.

21 серпня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Консультація ШІ має узагальнений характер. Якщо буквально розглядати норми, то такого законодавчого визначення дроблення бізнесу в загалі не існує, рівно як й штрафів за нього. Є кілька роз’яснень ДПСУ, дослідження Фінмону, лист НБУ. Де дробленням розгуляється в т.ч. сукупність ФОП, що контролює одна й таж особа, з метою заниження податкового навантаження. Але це все не заважає нам сьогодні говорити про таке явище та про податкові ризики, що ним породжуються. Оскільки реальність дещо відрізняється та повинна бути врахована (справи в роздрібної торгівлі, ювелірного ринку, ресторанів). Якщо діяльність таких ФОПів це один бізнес, а мета поділу - перебування на спрощеній системі оподаткування, то як би не хотілось буквально сприймати норми права податкова може ідентифікувати вказану діяльність як дроблення. Варіантів може бути безліч за яких фактичне доведення діяльності одним ФОП, що перевіряється може бути встановлено перевищення лімітів. Якщо суми великі, то й БЕБ не забариться.Дроблення бізнесу трьома ФОП у сімейному бізнесі у 2026 році: критерії ДПС та ризики (аудіоверсія)

- У ПФУ програмний збій, податкова все прийняла і чекає на обробку ПФУ. Там сказали, що вчано зданазвітність не потягне штрафів, навіть як що квитанція прийде пізніше.Квитанції №2 щодо нової єдиної звітності вже надходять: перевірте Е-кабінет

- Для Дінкова Вікторія: Довідка ОК-5, звісно, розширює дані, але виключно після 2004 року, що нам ніяк не допоможеВідображення пенсіонерів у рядку 101.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)