Визначення терміну «Позики та дебіторська заборгованість»

Позики та дебіторська заборгованість

Позики та дебіторська заборгованість

- це непохідні фінансові активи з фіксованими платежами або платежами, які підлягають визначенню та не мають котирування на активному ринку, за винятком тих:а) що їх суб'єкт господарювання має намір продати негайно або в найближчий час, що їх слід класифікувати як утримувані для продажу, а також тих, що їх суб'єкт господарювання визначає за справедливою вартістю з відображенням переоцінки як прибутку або збитку;

б) що їх суб'єкт господарювання після первісного визнання визначає як доступні для продажу,

або

в) щодо яких утримувач може не відшкодувати значною частиною всю суму початкової інвестиції, з інших причин, ніж зменшення кредиту, які слід класифікувати, як доступні для продажу.

Частка, придбана у пулі активів, які не є позиками або дебіторською заборгованістю (наприклад, частка у взаємному фонді або подібному фонді), також не є позикою або дебіторською заборгованістю.

МІЖНАРОДНИЙ СТАНДАРТ БУХГАЛТЕРСЬКОГО ОБЛІКУ 39 (МСБО 39). Фінансові інструменти: визнання та оцінка (розд. Визначення) 01.01.2012 (див. текст)

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Позика»

Ветерани зможуть отримати пільгове фінансування бізнесу від ПриватБанку

Скористатися можливістю фінансування бізнесу від ПриватБанку можуть ветерани війни, зареєстровані як ФОП, а також компанії, де ветерани є кінцевими власниками 100% бізнесу

Сьогодні 07:526

Частка непрацюючих кредитів у банківському секторі зменшується: дані НБУ станом на 1 травня 2026 р.

Валовий обсяг кредитів у банківській системі за зазначений період зріс на 122,3 млрд грн, або на 9,0%, до 1,482 трлн грн

02.06.202616

Довгострокові депозити, доларизація та кредити: ключові показники банківського сектору на початку 2026 року

У першому кварталі 2026 року населення та бізнес продовжили зберігати кошти на банківських рахунках, незважаючи на традиційні сезонні коливання цього показника. Причому серед депозитів перевагу зараз надають з строком більше трьох місяців

28.05.202627

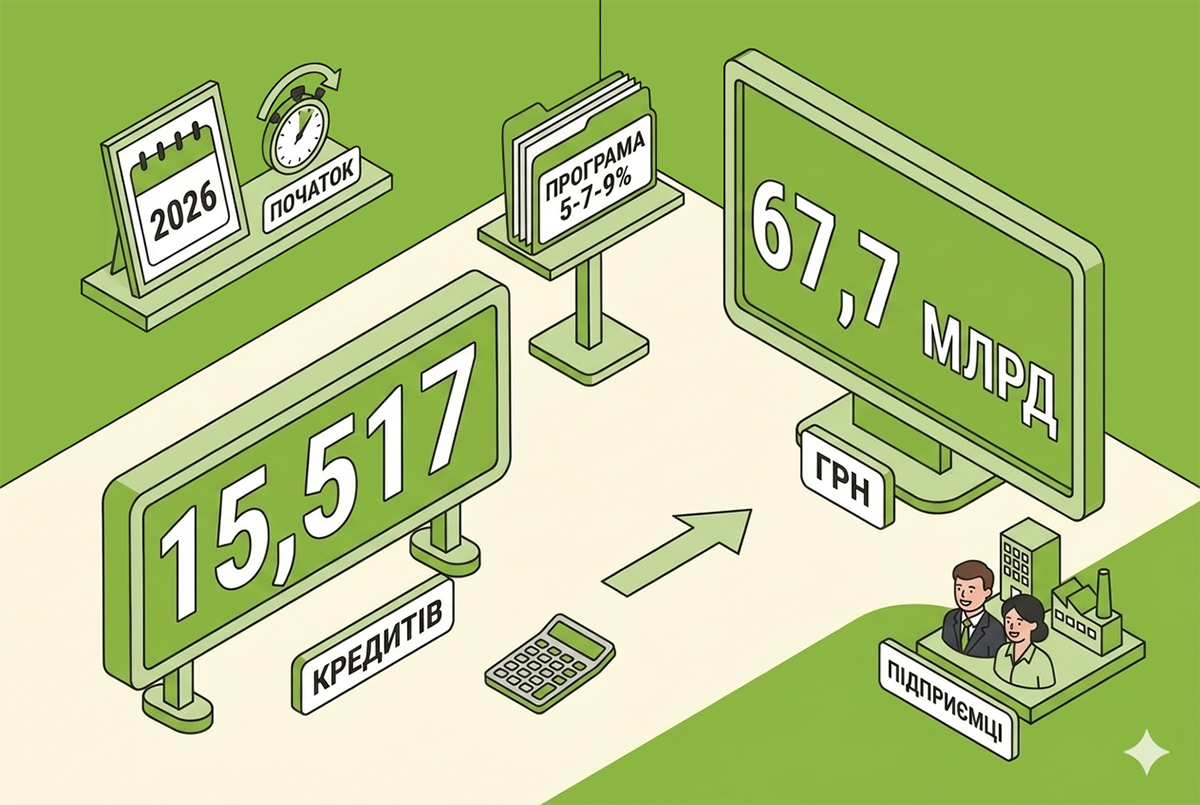

Скільки пільгових кредитів надано владою у січні – квітні 2026 р.: дані Мінфіну

З початку 2026 року за програмою «5-7-9%» підприємці отримали 15 517 кредитів на 67,7 млрд грн, з яких від банків державного сектору економіки – 9 945 кредитів на 29,1 млрд гривень

27.05.202619

Як ФОПу підвищити шанси на схвалення кредиту: ключові кроки

Банки знову активно кредитують малий бізнес. Та змінилися «правила гри» – підприємці, які приходять «як раніше», нерідко отримують відмову. Про це докладніше у новині

15.05.202637

Розширення банківського кредитування-2026: деталі змін від НБУ

Зміни за постановою НБУ передбачають пом’якшення умов припинення визнання дефолту боржника − фізичної особи або приватного підприємця за реструктуризованим боргом

04.05.202651

Компенсація витрат на сплату процентів за доступним кредитом: чи є бюджетним грантом для податкового обліку

ПКУ не передбачено різниць для коригування фінансового результату до оподаткування за операціями з компенсації Установою витрат на сплату процентів за Програмою. Така компенсація відображається при формуванні фінансового результату до оподаткування

17.04.202653

Кредитування в Україні у I кварталі 2026 року: деталі від НБУ

Для підприємств кредитні стандарти загалом майже не змінилися, і надалі банки не планують їх змінювати. А для споживчих позик – пом’якшилися

17.04.202647

Чисті гривневі кредити бізнесу та населенню зростали швидкими темпами два роки поспіль: дані від НБУ

Приріст чистих гривневих кредитів населенню за рік пожвавився до 33,9%, зокрема іпотечного – до 35,8%. Помітним є приріст обсягу автокредитів. Частка непрацюючих кредитів у грудні знизилася до історично найнижчого показника за понад 15 років (13,9%)

20.02.202644

Високі темпи кредитування бізнесу і населення зберігаються: свіжі дані від НБУ

Річний приріст нових кредитів банків майже компенсував ці списані активи, а частка NPL у банківському секторі скоротилася до 14% станом на 01 січня 2026 року або до історично найнижчого показника за понад 15 років

19.02.202644

Кредитні канікули для захисників: хто має право не платити відсотки та штрафи?

На час проходження служби для багатьох захисників, а також їхніх дружин чи чоловіків діє звільнення від сплати відсотків та штрафів за кредитами. Це означає, що банки, фінустанови не мають права нараховувати їм пеню, штрафні санкції чи проценти за позикою

19.02.202663

Позика від влади для людей при переїзді через надзвичайні ситуації: рішення КМУ

Уряд запускає механізм безвідсоткових позик для людей, які вимушено переїжджають на нове місце проживання через надзвичайні ситуації. Механізм передбачає одноразову безвідсоткову позику

12.02.202652

Кредити під 0% на енергообладнання для бізнесу: хто та як може отримати?

Податися на енергокредит можуть ФОПи та юридичні особи

(мікро-, малі і середні підприємства (ММСП)), які відповідають критеріям державної програми «Доступні кредити 5-7-9%»

04.02.20261 460

Доступні кредити 5-7-9% розширено на встановлення розподіленої генерації

За словами Свириденко, максимальну суму кредиту за напрямами енергоефективності та енергетичної незалежності збільшили з 150 до 250 млн грн. До переліку обладнання, на яке можна взяти кредит, додали когенераційні установки

02.02.202683

Банки пом’якшують умови кредитів: чого чекати населенню у 2026 році

Українські банки зберігають позитивні очікування щодо кредитування та поступово пом’якшують умови для позичальників. Понад три чверті з них планують збільшити кредитування бізнесу

31.01.202677

Гетманцев хоче видавати кредити на житло під 3% річних

Програма доступного житла для українців передбачає кредити під 3% річних у гривні для соціально незахищених верств населення. Мова йде про вчителів, медиків, військових, внутрішньо переміщених осіб та біженців, які втратили житло у зв'язку з війною

26.01.2026152

Фонд часткового гарантування кредитів у сільському господарстві розширює доступ фермерів до фінансування

Фонд часткового гарантування кредитів у сільському господарстві підписав перший Договір гарантії з небанківською фінансовою установою – фінтех-компанією Activitis

25.01.202637

Надання (отримання) кредиту: як зазначати у звіті про ТЦУ?

У розд. «Відомості про контрольовані операції» зазначаються деталізовані відомості про всі контрольовані операції, здійснені платником податків у звітному періоді із особою, в т.ч. про надані та отримані кредити

26.12.202578

Скільки доступних кредитів видано бізнесу з початку війни?

За даними Мінфіну, за час повномасштабної війни підприємці отримали понад 97 тис. доступних кредитів на 358,2 млрд грн за держпрограмою «5-7-9%»

17.12.202553

Уряд розширив умови програми доступної іпотеки еОселя

10 грудня Уряд ухвалив рішення, яке дозволить мобілізованим військовослужбовцям скористатися державною програмою доступної іпотеки єОселя на нових умовах

14.12.2025170

Останні новини

- У разі якщо суб’єкт господарювання приймає рішення використовувати програмний РРО замість апаратного, реєстрацію апаратного РРО необхідно скасуватиСьогодні 09:534

- Постанова НБУ спрямована на подальше наближення банківського регулювання України до права Європейського Союзу та посилення фінансової стійкості банківського секторуСьогодні 09:285

- Водночас рішення українського суду автоматично діє в межах території України. Для того щоб воно породжувало правові наслідки в іншій державі, необхідно пройти процедуру його визнання або визнання та надання дозволу на примусове виконанняСьогодні 09:069

- Розрахунок зазначеної пільги здійснюються на підставі первинних документів та даних бухгалтерського обліку. Якщо за результатами проведеного розрахунку сума пільги дорівнює нуль гривень, Додаток ПП подавати не потрібноСьогодні 08:4915

- З наступного року в Україні почне діяти нова редакція Класифікації видів економічної діяльності – NACE 2.1-UA. Вона замінить чинний КВЕД-2010. Що зміниться для бізнесу а також про 4 варіанти змін - читайте у статті?АналітикаСьогодні 08:4560

- Розмір екологічного податку при обчисленні сум податку у разі перевищення платником податку затверджених лімітів на утворення та розміщення відходів або у разі їх відсутності не збільшуєтьсяСьогодні 08:3112

- Інформацію щодо отримання та реєстрації звернення в органі ДПС платник може переглянути у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Е-кабінетуСьогодні 08:0415

- Скористатися можливістю фінансування бізнесу від ПриватБанку можуть ветерани війни, зареєстровані як ФОП, а також компанії, де ветерани є кінцевими власниками 100% бізнесуСьогодні 07:526

- Звільнення працівника через «Дію» було передбачене Постановою КМУ №410 ще у квітні. Завдяки змінам, внесеним Постановою №690, таку процедуру можна застосовувати з 2 червня. Розглянемо, як відбувається таке звільнення і що слід зробити працівнику та роботодавцюАналітикаСьогодні 07:302 455

- Держпродспоживслужба звертає увагу операторів ринку – на дитячому харчуванні, крім обов’язкової інформації про харчовий продукт, має бути вказана додаткова інформаціяСьогодні 07:267

- Новий закон встановлює нову, більш комплексну систему правового регулювання щодо ГМО та продуктів, що їх містять, і визначає сучасні підходи до контролю, обліку та моніторингу таких організмів і продукції на ринкуСьогодні 07:0310

- У разі відчуження юрособою протягом року земельної ділянки, яка перебувала у її власності, земельний податок сплачується за фактичний період перебування земельної ділянки у власності такої особи – до дати реєстрації припинення речового права на неї03.06.202617

- Термін надання відповіді ДПС залежить від обраної платником податків форми звернення щодо надання копій ППР або податкових вимог, актів камеральних перевірок03.06.202616

- Оновлення програмного забезпечення спрямоване на підвищення ефективності виконання судових рішень, скорочення паперового документообігу та подальшу цифровізацію взаємодії між органами державної влади та виконавцями03.06.202623

- Держпраці у своєму розʼясненні зауважила, що особами похилого віку в Україні можна вважати громадян, які досягли віку 58 років і 6 місяців і більше03.06.202687

- Заява про реєстрацію платником ПДВ подається не пізніше ніж за 10 календарних днів до початку податкового періоду, з якого особа вважатиметься платником ПДВ та матиме право на податковий кредит і складання ПН та РК до них03.06.202627

- Подання додатків до податкової декларації і в тому числі фінансової звітності не за встановленою формою може призвести до невизнання такої декларації податковою звітністю03.06.202624

- Податківці зауважили, що у довідці про доходи фізичної особи – підприємця – платника єдиного податку відображається сума отриманих нею доходів за відповідний період03.06.202621

- Реєстрація РРО діє до скасування, яке відбувається, зокрема, за заявою (ф. №4-РРО), закінченням строків служби, виявленням невідповідностей, зміною власника, крадіжкою, ліквідацією бізнесу, смертю ФОПа або добровільною відмовою на користь ПРРО03.06.202622

- Резиденти Дефенс Сіті отримують звільнення від сплати податку на прибуток за умови, що прибуток використовується на розвиток власної діяльності резидента; придбання корпоративних прав підприємств оборонного комплексу та прав на інтелектуальну власність03.06.202618

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Курс податки в будівництві для Замовника&Девелопера на етапах від початку будівельного проєкту до завершення і передачі об’єктів нерухомості нового будівництва (реконструкції) інвесторам

Лектор: Бірюченко В.В.

5 червня, пʼятниця - Реформа бронювання і критичності: 15 законів, які змінюють усе! Нова логіка, календар подій, як потрапити до Реєстру критичних для бронювання: час змінювати критичність. БРОНЮВАННЯ: ліміти, перевірки, розбронювання

Лектор: Мойсеєнко Т.

5 червня, пʼятниця - Податок на додану вартість: від документів до декларації (відображення кредиту, операції, блокування документів та інші питання щодо найпроблемнішого податку)

Лектор: Самарченко О.Р.

9 червня, вівторок - Зарплатні зміни: звітність, лікарняні, відпускні

Лектор: Мойсеєнко Т.

9 червня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Для чого Ви пишете "Відмова постачальників застосовувати пільгу з ПДВ є поширеною практикою"? Є пряма норма ПКУ, а саме пункт 30.4. статті 30 ПКУ - Платник податків вправі відмовитися від використання податкової пільги (крім податкових пільг з податку на додану вартість) чи зупинити її використання на один або декілька податкових періодів, якщо інше не передбачено цим Кодексом. Як бачимо, від пільги з ПДВ не можна відмовитись. Це пряме зловживання платниками, які користуються можливістю отримати право податковий кредит у операціях з МТД, що є прямим порушенням норм ПКУ і Порядку, затвердженого постановою КМУ №153. Придбання матеріалів виконавцями чи субпідрядниками МТД має відбуватись "без ПДВ". А те, що платники не повідомляють своїх постачальників про закупівлю ТМЦ за рахунок коштів МТД і не дають їм відповідний пакет документів для оформлення договорів поставки без ПДВ - це вже інша справа, а точніше зловживання цих виконавців/субпідрядників проектів МТД.ПДВ при закупівлі матеріалів для МТД: податковий кредит та облік у 2026 році (аудіоверсія)

- Скажу навіть більше, сам по собі факт будівництва комерційних площ у складі багатоквартирного будинку ще не означає автоматичного застосування правил довгострокового договору. У ситуації, коли один генпідрядник одночасно будує єдиний об’єкт нерухомості із спільними конструктивними елементами (фундамент, каркас, перекриття, інженерні мережі тощо), виникає логічне питання, яким чином комерційна частина раптом починає розглядатися як окремий результат робіт для цілей п. 187.9 ПКУ, тоді як фактично створюється один завершений об’єкт будівництва. За таких обставин використання різних ПДВ-підходів до різних частин одного й того ж будинку може свідчити не стільки про різну природу операцій, скільки про спробу отримати максимально вигідний момент виникнення податкового кредиту та відтермінувати податкові зобов’язання. І тут ще ключовим є те, чи відповідають умови договору критеріям п.187.9 ПКУ та чи існує самостійний результат робіт, який не передається поетапно.Податкові зобов’язання ЖБК у 2026 році: ПДВ при будівництві житла і комерційних площ (аудіоверсія)

- Скажу навіть більше, сам по собі факт будівництва комерційних площ у складі багатоквартирного будинку ще не означає автоматичного застосування правил довгострокового договору. У ситуації, коли один генпідрядник одночасно будує єдиний об’єкт нерухомості із спільними конструктивними елементами (фундамент, каркас, перекриття, інженерні мережі тощо), виникає логічне питання, яким чином комерційна частина раптом починає розглядатися як окремий результат робіт для цілей п. 187.9 ПКУ, тоді як фактично створюється один завершений об’єкт будівництва. За таких обставин використання різних ПДВ-підходів до різних частин одного й того ж будинку може свідчити не стільки про різну природу операцій, скільки про спробу отримати максимально вигідний момент виникнення податкового кредиту та відтермінувати податкові зобов’язання. Це просто схемаПодаткові зобов’язання ЖБК у 2026 році: ПДВ при будівництві житла і комерційних площ (аудіоверсія)