Визначення терміну «Податкові пільги»

Податкові пільги

"Податкові пільги": соціальний захист, наданий у формі податкових пільг, які вважалися б соціальними виплатами, якби вони надавались у грошовій формі, за винятком податкових пільг, що сприяють забезпеченню соціального захисту або підтримці індивідуальних планів страхування.

РЕГЛАМЕНТ ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ (ЄС) № 458/2007 від 25 квітня 2007 року про Європейську систему інтегрованої статистики соціального захисту (ESSPROS) (Текст стосується ЄЕП) (ст.2) м.Страсбург, 25 квітня 2007 року ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Пільги»

Податкова пільга для осіб з інвалідністю та батьків дітей з інвалідністю: як скористатися у 2026 році

Громадяни з інвалідністю та батьки дітей з інвалідністю можуть скористатися податковою соціальною пільгою. Пільга діє лише для офіційної заробітної плати та прирівняних до неї виплат, компенсацій і винагород

23.07.202681

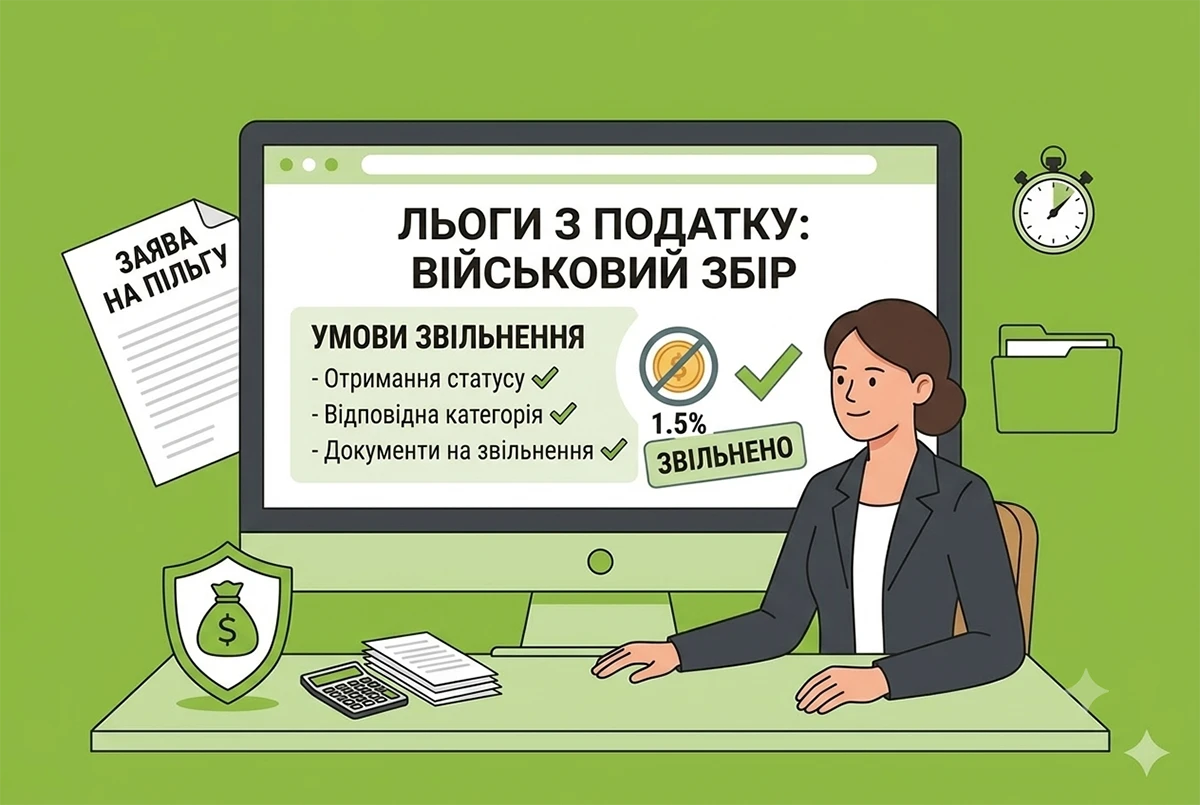

Деякі українці можуть законно не сплачувати військовий збір: юрист назвав категорії

Законно не сплачувати військовий збір можна лише в окремих випадках – коли особа має звільнення або відповідну пільгу. В усіх інших ситуаціях сплата залишається обов’язковою для кожного платника

21.07.2026290

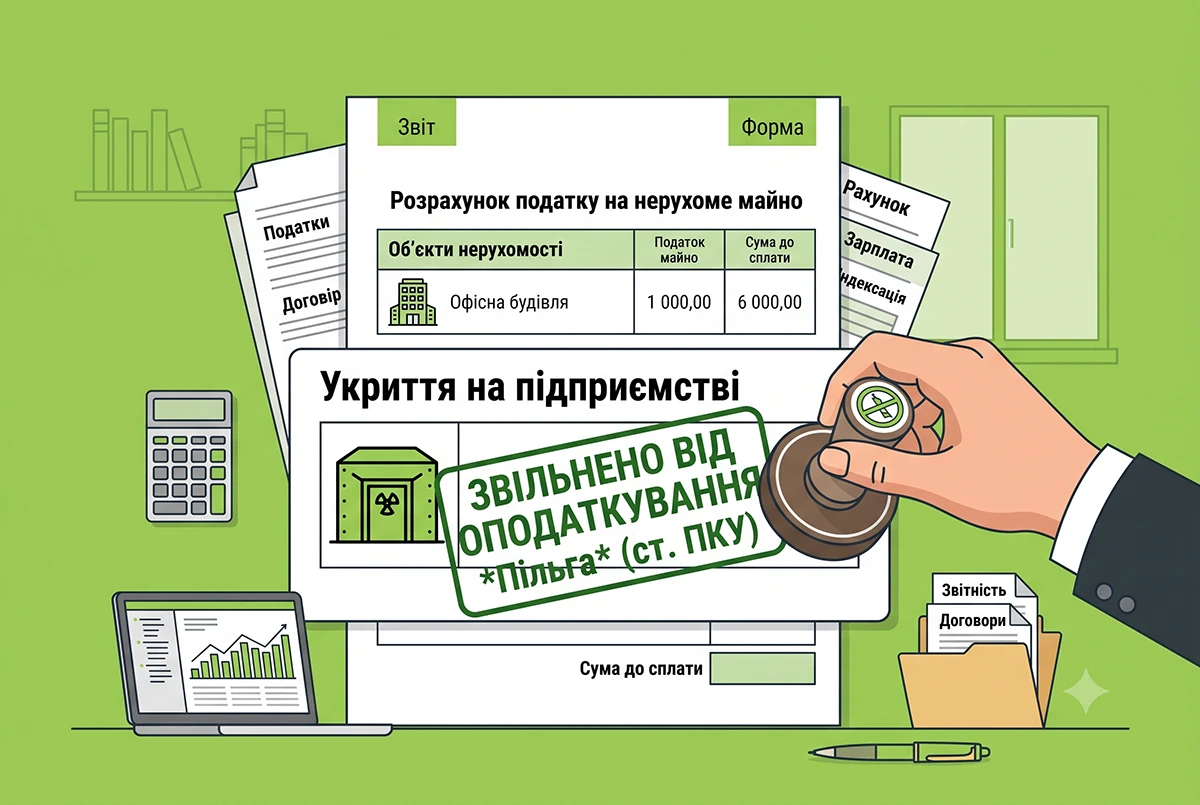

Податок на нерухомість за укриття на підприємстві платити не потрібно: роз'яснення ДПС та коментар редакції

У статті ми аналізуємо нову ІПК ДПС та норми ПКУ. Розбираємо, чому окремі захисні споруди подвійного призначення звільнені від оподаткування, та даємо рекомендації для підприємств, в яких вони перебувають на балансі

13.07.20261 541

Пільги з ПДВ – 2026: як безкоштовно передати техніку та прилади науковим установам

У ДПС нагадали, що операції з безкоштовної передачі приладів, обладнання та матеріалів науковим установам і вишам звільняються від ПДВ. Головна умова – заклади мають бути включені до Держреєстру установ, яким надається підтримка держави

10.07.202677

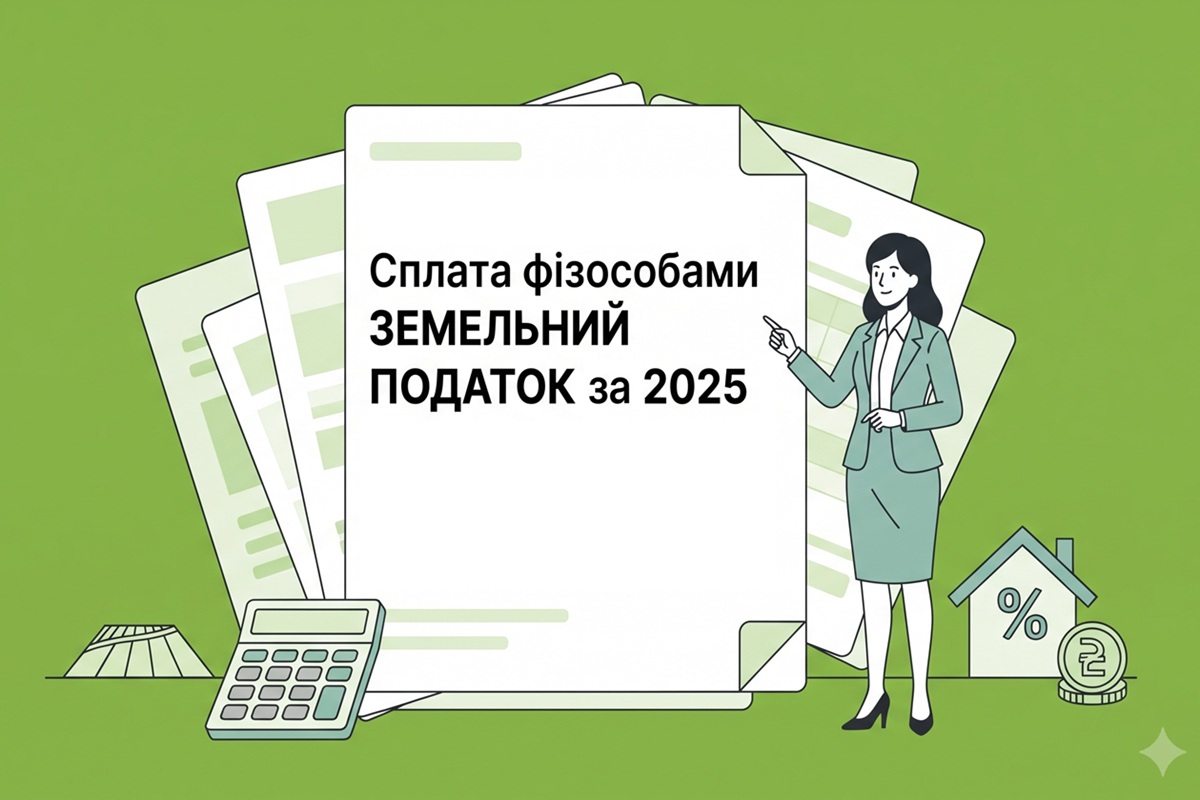

Cплата фізособами земельного податку за 2025 рік: що потрібно знати про нарахування і пільги та орендну плату

До 1 липня ДПС надсилає ППР разом із детальним розрахунком суми податку, який містить: кадастровий номер та площу земельної ділянки; розмір ставки податку; пільги зі сплати податку. Сплатити податок потрібно протягом 60 днів з дня отримання ППР

08.07.20261 9872

Неповний робочий день-2026: право на податкову соціальну пільгу

Розмір базової ПСП дорівнює 50 % від січневого прожиткового мінімуму для працездатних громадян. Відповідно, упродовж усього 2026 року базова пільга становить 1664 грн (3328 грн х 50 %)

07.07.2026176

Постачання на митній території України наземних роботизованих комплексів-2026: наслідки з ПДВ

В Україні запроваджено режим звільнення від оподаткування ПДВ для операцій з постачання з постачання на митній території України наземних роботизованих комплексів

03.07.202673

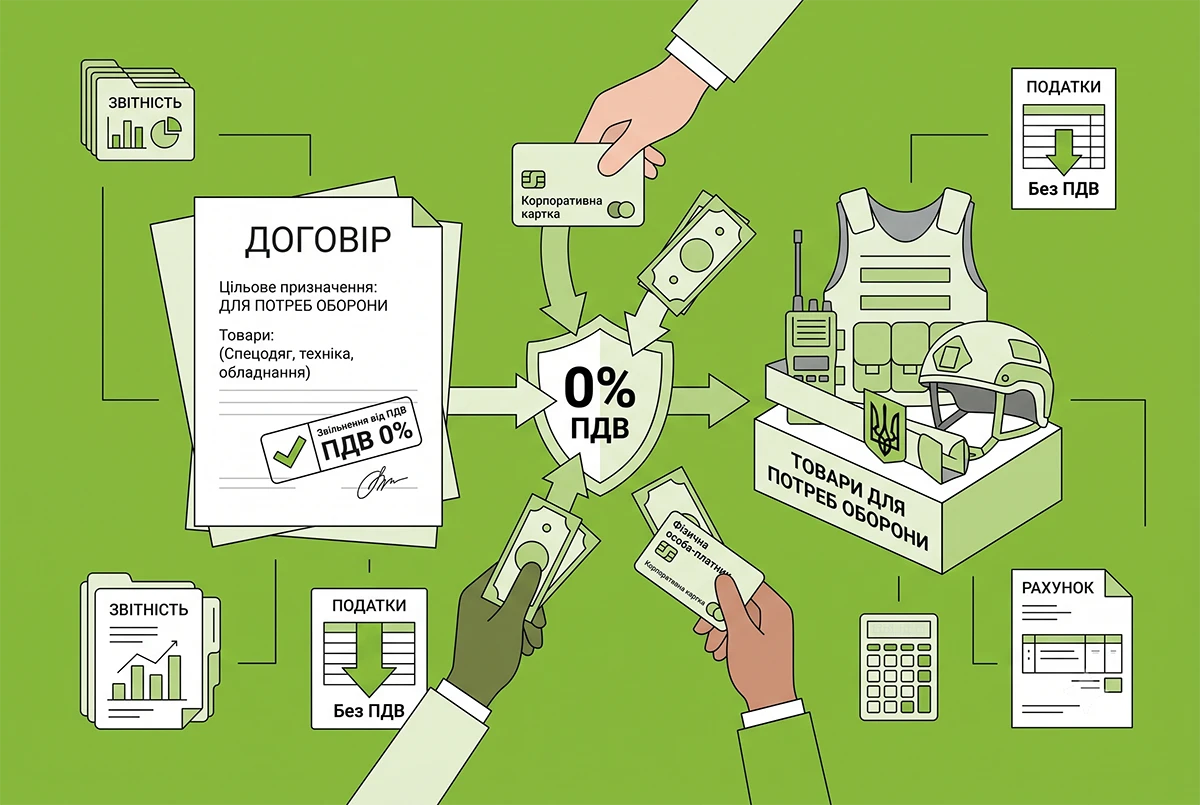

ПДВ-пільги для оборонних товарів-2026: уточнено правила застосування звільнення від податку

Консультація чітко визначає: право на звільнення від ПДВ не залежить від того, хто сплачує за товар. Ключовою умовою є відповідність товарів вимогам законодавства та їх використання для потреб оборони

03.07.2026196

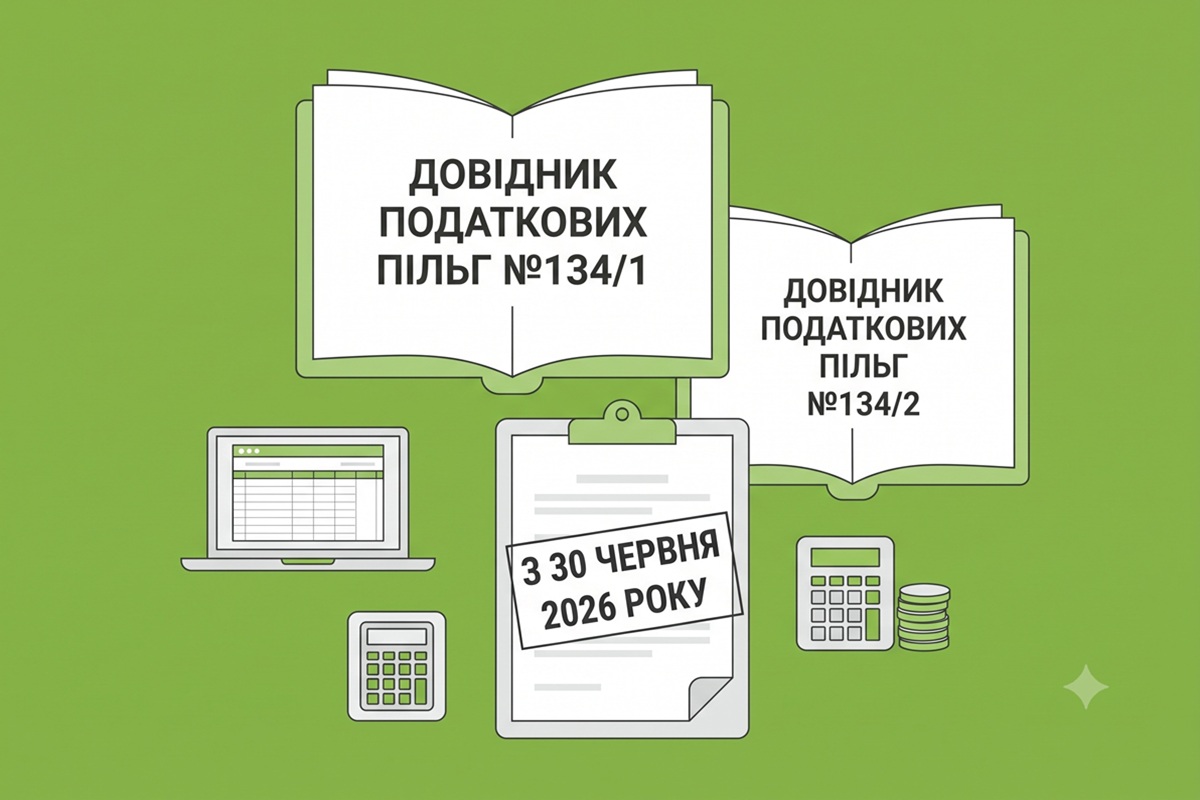

З 30 червня 2026 року – нові довідники податкових пільг №134/1 та №134/2

ДПСУ оприлюднила нові довідники податкових пільг №134/1 та №134/2 (станом на 30.06.2026). У них надано перелік пільг із податку на прибуток, плати за землю, ПДВ, акцизного податку, податку на нерухомість, місцевих податків та зборів

01.07.20262 692

ФОП і податкова знижка-2026: що потрібно знати платникам податків

ФОП може претендувати на податкову знижку, якщо одночасно є найманим працівником і отримує заробітну плату, з якої сплачується податок на доходи фізичних осіб. Саме цей дохід може бути підставою для розрахунку податкової знижки

30.06.2026182

На 32% оновився перелік Клубу білого бізнесу за ІІ квартал 2026 року

9,3 тисячі учасників нараховує Клуб білого бізнесу ДПС станом на середину червня 2026 року за даними Державної податкової служби. Склад оновився на третину за квартал. За квартал Клуб зріс на 3% – 1,2 тисячі компаній вибули, натомість 1,5 тисячі додались

30.06.2026157

Скринінг здоров’я 40+: чи звільняються такі медичні послуги від ПДВ

При отриманні оплати за послуги скринінгу заклад охорони здоров’я – платник ПДВ зобов’язаний скласти та зареєструвати в ЄРПН ПН на отримувача послуг (неплатника ПДВ) з позначкою «Без ПДВ» із посиланням на норму ПКУ, яка надає таке звільнення

29.06.2026189

Податкова знижка для членів сім’ї: як підтвердити ступінь споріднення

Метою підтвердження ступеня споріднення при використанні платником податку права на податкову знижку по витратах, понесених на користь членів сім’ї першого ступеня споріднення, до декларації додаються копії оригіналів документів

29.06.2026165

Втрата статусу резидента Дія Сіті-2026: сплата податку на прибуток та звітність

Втрата статусу резидента Дія Сіті – подія, яка автоматично змінює податкові правила для компанії. З якого моменту переходити на сплату податку на прибуток на загальних підставах, і чи потрібно для цього подавати окрему заяву?

25.06.2026156

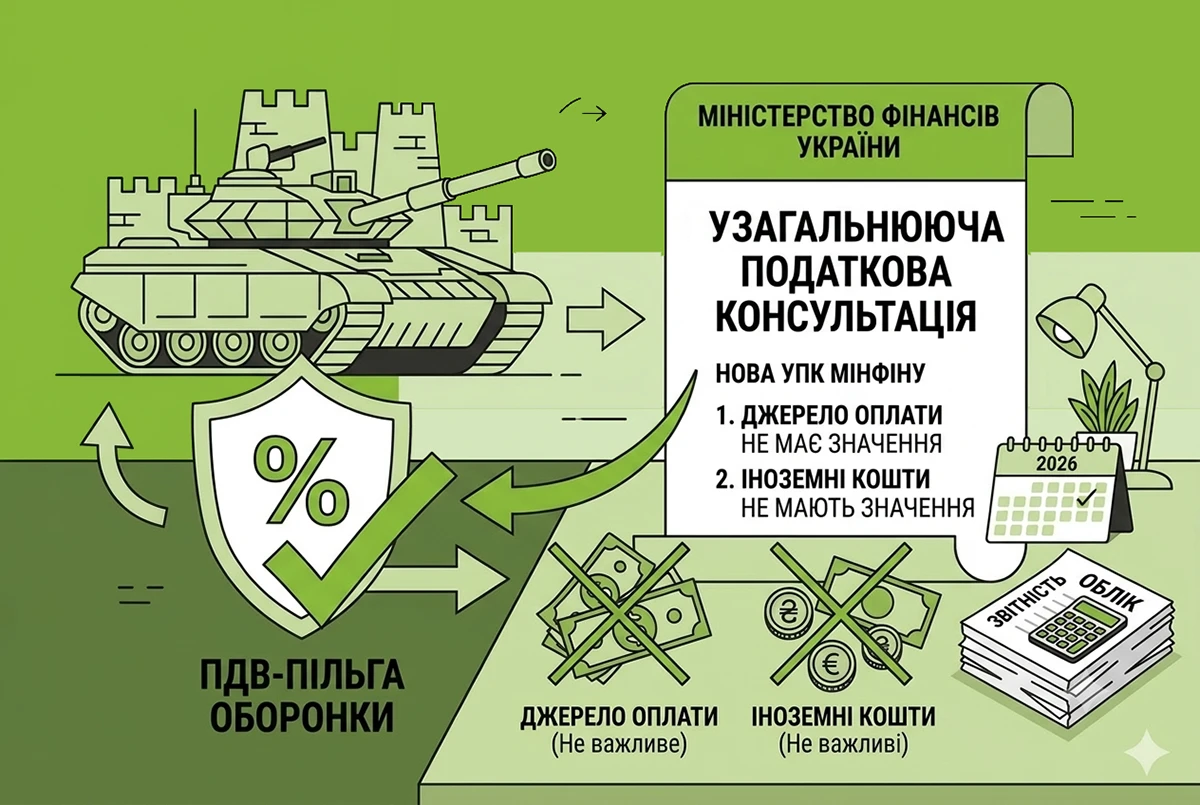

Джерело оплати та іноземні кошти для ПДВ-пільги не мають значення: нова УПК Мінфіну для оборонки

Звільнення від ПДВ при ввезенні та постачанні оборонної продукції застосовується незалежно від того, яка саме особа та за рахунок яких джерел здійснює оплату. Навіть якщо закупівлю оплачує уповноважена особа іноземної держави, ПДВ-пільга повністю зберігається

24.06.2026134

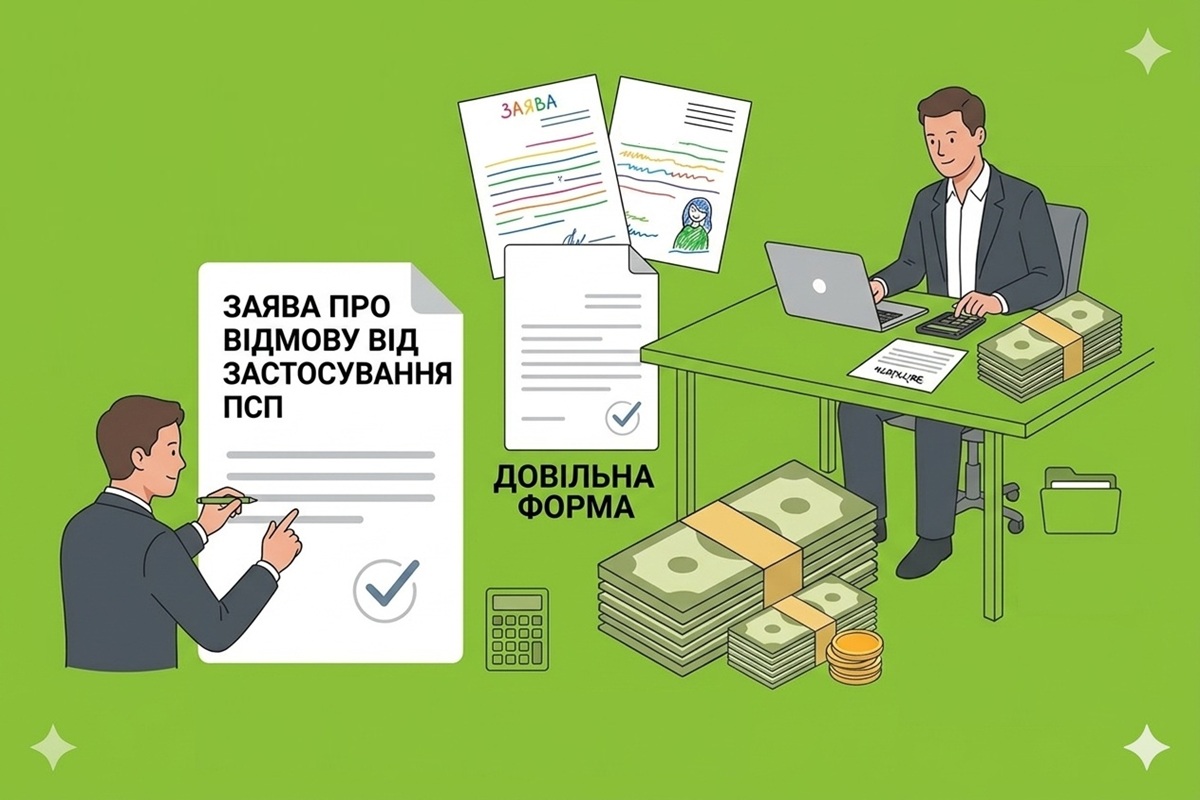

Відмова від податкової соціальної пільги: яку заяву подавати роботодавцю

Оскільки нормами ПКУ не передбачено встановлення якоїсь єдиної форми заяви, то платник має право надати заяву про відмову від застосування ПСП у довільній формі

22.06.2026168

При виплаті доходу нерезиденту без податку ФОП обов'язково подає додаток ПП

Якщо ФОП виплачує дохід нерезиденту і застосовує звільнення від оподаткування за міжнародним договором, він зобов'язаний звітувати про податкову пільгу. Для цього подається додаток ПП до декларації з податку на прибуток підприємств

19.06.2026134

Новий спеціальний фіскальний режим «Вільна гривня»: Комітет ВРУ підтримав законопроєкт №15009

16 червня 2026 року Комітет з питань цифрової трансформації підтримав законопроєкт №15009, водночас наголосивши на необхідності врахування поданих зауважень і пропозицій

19.06.2026414

Власна продукція безоплатно передається благодійному фонду: як скористатися ПДВ-пільгою за пп. 197.1.15 ПКУ

Бізнес займається благодійництвом, але не завжди у грошовій формі. Декому зручніше передати на благодійність продукцію власного виробництва. Але які ПДВ-наслідки матиме така операція і чи не доведеться платити податок? Відповідь ДПС та коментар від редакції

19.06.20261 814

Податкова соціальна пільга у 2027 році: розміри та поріг застосування за планами Мінфіну

У 2026 році базовий розмір ПСП може становити 1 837 грн, а граничний розмір нарахованої зарплати, який дає право на її застосування – 5 140 грн. При цьому зберігатиметься підвищений розмір ПСП для осіб з інвалідністю і працівників з дітьми до 18 років

16.06.20261 720

Останні новини

- 24 липня 2026 року Президент підписав Закони №4928-ІХ та №4929-ІХ щодо продовження загальної мобілізації та воєнного стану до 31 жовтня 2026 рокуВажливоСьогодні 13:303 808

- Якщо юридична особа, яка втратила статус резидента Дія Сіті, виконує умови, передбачені Податковим кодексом України, вона може обрати спрощену систему оподаткування та стати платником єдиного податку третьої групиСьогодні 13:286

- Загальний обсяг продажу готівкової інвалюти населенню у червні на 12,7% більше, ніж у травні. Фінустанови продали валюти населенню на 22 677 млн грн більше, ніж купили. Найбільші обсяги продажу валюти населенню та купівлі валюти у населення зафіксовано у КиєвіСьогодні 13:1012

- Не підлягають поверненню помилково та/або надміру сплачені суми грошових зобов’язань та пені платникам податку, щодо яких прийняті рішення про застосування спеціальних економічних та інших обмежувальних заходів, протягом строку застосування таких санкційСьогодні 12:5714

- Як дохід від продажу новоутворених ділянок оподатковується ПДФО та військовим збором? Чи обнуляє поділ землі 3-річний строк володіння, необхідний для застосування пільги з ПДФО? Розбираємо ситуацію разом з ДПСАналітикаСьогодні 12:3024

- За новими кредитами з 17 липня держава компенсуватиме частину процентної ставки. Також розширено коло учасників програми та оновлено нормативи площі. Крім того оновлена програма надає можливість використати житловий ваучер для сплати першого внескуСьогодні 12:2822

- Якщо ви готуєте документи, видані ДПС або її територіальними органами, для використання в інших країнах, вони мають пройти процедуру проставлення апостиля. ДПС уповноважена засвідчувати офіційні документи, що належать до її компетенціїСьогодні 12:0528

- Постачальники нагадують, що боржникам нараховують пеню у розмірі 3% річних від суми боргу, інфляційні втрати та відсотки за користування чужими коштами, а у разі тривалого прострочення можливе відключення від мережіСьогодні 11:5942

- Українцям радять орієнтуватися на структуру заощаджень, яка вже склалася на ринку: 30−35% заощаджень залишити у валюті, решту – тримати в гривні. Частину коштів обов’язково варто розмістити на строкових депозитах, щоб вони приносили дохідСьогодні 11:3378

- Забезпечення працівників одягом переважно розглядається з точки зору охорони праці. Натомість цей процес має також бухгалтерські та податкові наслідки. Розглянемо ці питання докладно в нашій статтіАналітикаСьогодні 11:30748

- Право на оздоровлення за рахунок держбюджету мають діти, які потребують особливої соціальної уваги та підтримки. Такі послуги оплачуються за рахунок коштів держбюджету та надаються один раз на календарний рікСьогодні 11:0934

- З 2027 року право на пенсію за віком визначатиметься залежно від наявного страхового стажу: у 60 років – не менше 34 років стажу; у 63 роки – якщо страховий стаж становить від 24 до 34 років; у 65 років – за наявності від 15 до 24 років страхового стажуСьогодні 10:54112

- У статті наведена покрокова інструкція з оформлення та обліку поворотної фінансової допомоги для юридичних осіб. Аналізуємо податкові наслідки за ПКУ, нагадуємо про ліміти готівкових розрахунків НБУ та надаємо готові таблиці бухгалтерських проводокАналітикаСьогодні 10:301 880

- Самозайнятими водіями вважатимуться ФОП, які самостійно перевозять пасажирів або вантажі за винагороду та не перебувають у трудових відносинах. Мобільними працівниками визначать водіїв, робота яких пов’язана з постійними поїздкамиСьогодні 10:2660

- Закон від 29.04.2026 №4863-IX визначає договір факторингу як окремий вид цивільного договору, встановлює вимоги до нього й визначає права та обов’язки сторін договору факторингуСьогодні 10:03699

- Перевірка особистих документів громадян України проводиться поліцейськими. Перевірка військово-облікових документів проводиться під час воєнного стану у громадян України лише чоловічої статті поліцейськими, військовослужбовцями ТЦК та СП та прикордонникамиСьогодні 09:5968

- Предмет камеральної перевірки, порядок її проведення та оскарження результатів після введення воєнного стану зазнали суттєвих змін. У статті нагадаємо, де саме проходить межа повноважень перевіряючих. На цю тему вже сформувалася судова практикаАналітикаСьогодні 09:30787

- ФОП, яка отримала оплату за послуги на особисту банківську картку, не може обмежитися лише включенням цих коштів до доходу та сплатою ЄП. Треба зафіксувати отримання коштів як дохід від підприємницької діяльності й перевести кошти на підприємницький рахунокСьогодні 09:28100

- Українці, які оплачують навчання у закладах вищої освіти, можуть повернути частину коштів, сплачених за навчання. Для цього необхідно скористатися правом на податкову знижку та подати декларацію про майновий стан і доходиСьогодні 09:07100

- Промисловими є підприємства, які по ДК 009:2010 відносяться до секцій: B «Добувна промисловість та розроблення кар’єрів», C «Переробна промисловість», D «Постачання електроенергії, газу», E «Водопостачання; каналізація, поводження з відходами», F «Будівництво»Сьогодні 08:4152

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- стоїть задача для писаря теоретика - побільше туману - більше читачів. Рекламували АВС бухгалтерію яка зараз офіційно заборонена. висновки-відповідно.Як укласти договір з клієнтом, щоб не стати суб’єктом фінмоніторингу: поради від адвоката і зразки договорів

- Це називається - контрольна закупка або боротьба з конкурентом.Як скарга покупця стала підставою для фактичної перевірки ДПС і штрафу 639 тис грн: практика Верховного Суду

- Засновник вніс земельну ділянку як пайовий внесок. А потім засновник вихдить і кооператив повертає кощти. Які проводки.Бухгалтерський облік та оподаткування пайового внеску