Визначення терміну «Податок на додану вартість (ПДВ)»

Податок на додану вартість

Податок на додану вартість

- непрямий податок, який нараховується та сплачується відповідно до норм розділу V цього Кодексу.

Податок на додану вартість (ПДВ)

- непрямий податок, який нараховується та сплачується відповідно до норм розділу V Податкового кодексу України.

ДЕРЖАВНА СЛУЖБА СТАТИСТИКИ УКРАЇНИ НАКАЗ Про затвердження Методологічних положень з організації державного статистичного спостереження щодо основних показників економічної діяльності підприємств сфери нефінансових послуг (Методологічні положення, розд.2) 30.01.2015 № 27

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «ПДВ»

Звільнення електромобілів від оподаткування ПДВ

Якщо фактичне постачання товару й оплата здійснювалися з дати припинення дії режиму звільнення від оподаткування ПДВ, то з такої дати режим звільнення на такий товар не поширюється, ці операції оподатковуються ПДВ, незалежно від дати укладання договору

Сьогодні 12:57102

Перетворення ПрАТ на ТОВ: покрокова інструкція від ДПС, щоб не втратити податковий кредит з ПДВ

ПрАТ-платник ПДВ стає ТОВ. Як треба подавати декларацію з ПДВ реорганізованому товариству? Хто має підписувати декларації? Чи не згорить накопичений податковий кредит? Розбираємо покроковий алгоритм дій учасників процесу перетворення

Сьогодні 12:30697

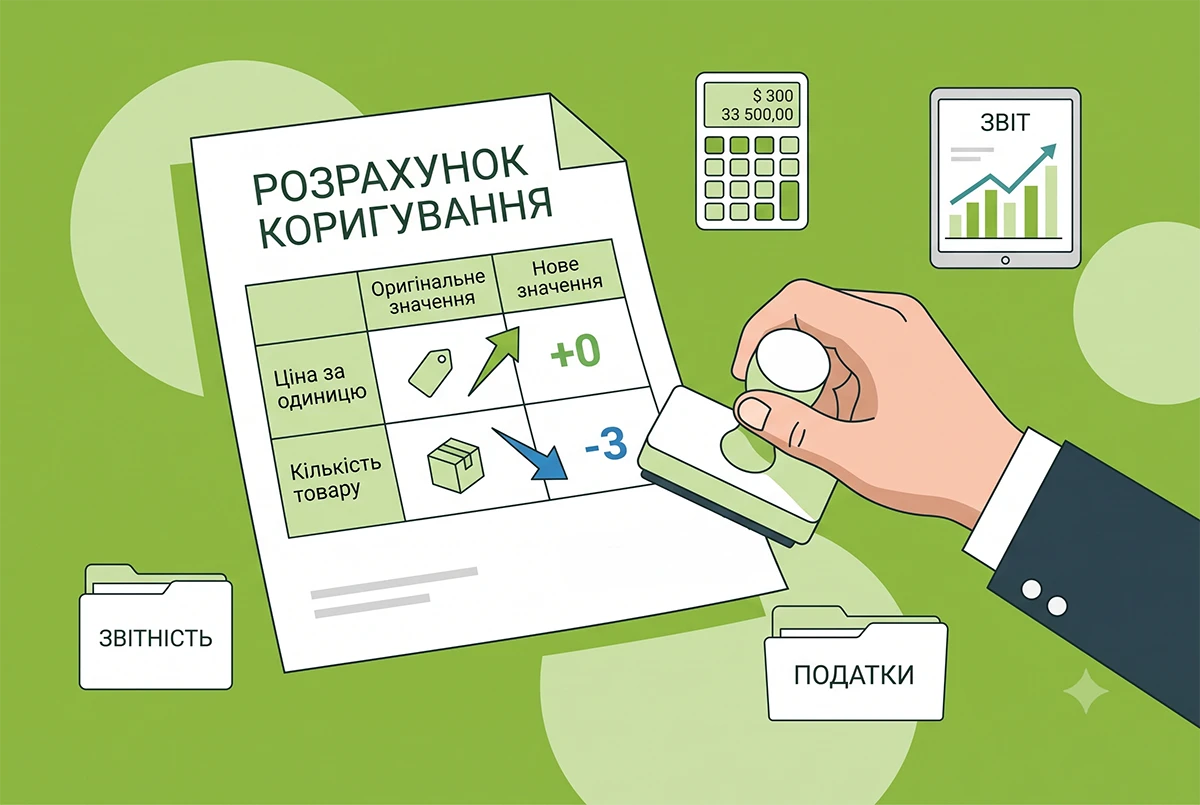

Одночасна зміна ціни та кількості товару: алгоритм складання розрахунку коригування від ДПС

ДПС роз’яснила, як скласти розрахунок коригування, якщо одночасно змінюються ціна та кількість товару. Дізнайтеся, чому в такому разі графи 9 і 10 залишаються порожніми, який код причини обрати та як правильно обнулити старі показники в РК

13.07.2026175

20 липня – останній день подання податкової звітності за червень 2026 року

У понеділок, 20 липня, потрібно буде подати податкову звітність за червень 2026 року. Зокрема, єдину звітність з ПДФО, ВЗ та ЄСВ (юрособам) та декларації з ПДВ, акцизу тощо. Але зробити це можна й після війни, якщо зараз немає такої можливості

13.07.2026386

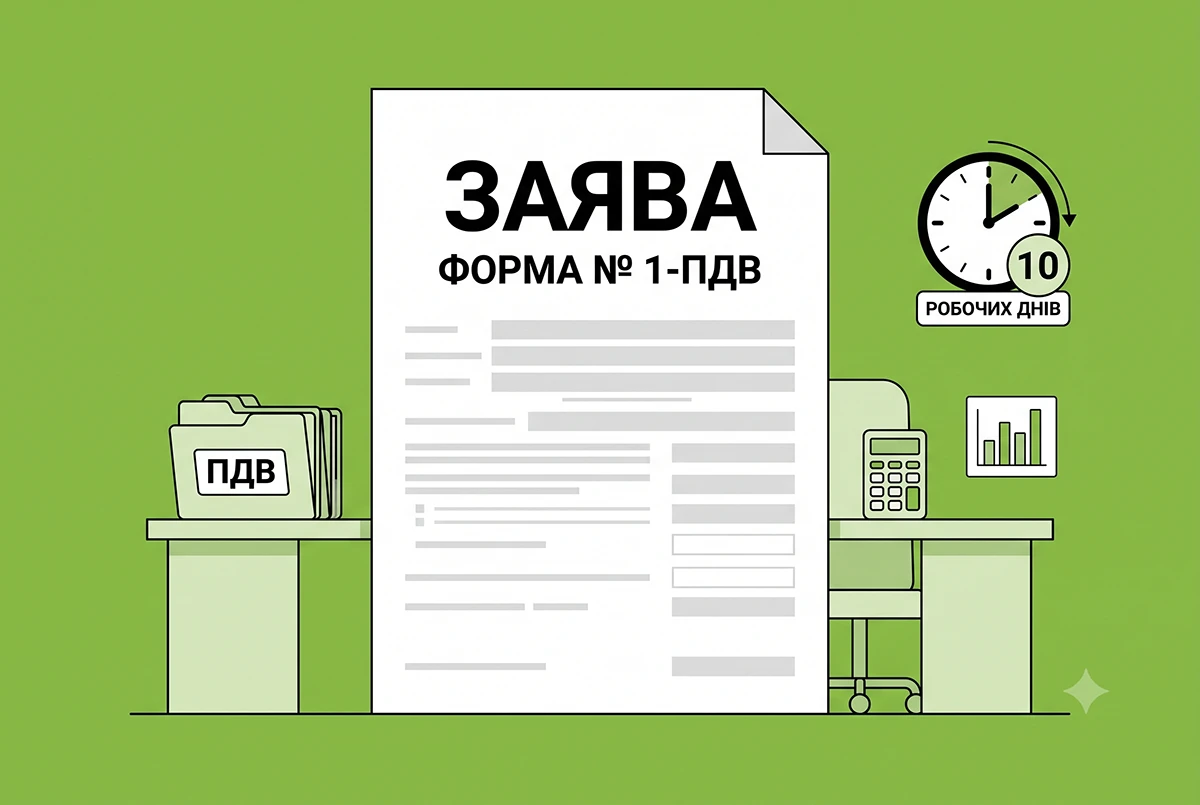

Перереєстрація платника ПДВ у разі реорганізації шляхом перетворення: роз'яснення ДПС

Через втрату чинності Господарським кодексом бізнес має 3 роки на зміну організаційних форм. У разі перетворення платникам ПДВ необхідно подати заяву за ф. №1-ПДВ протягом 10 робочих днів для перереєстрації, інакше статус платника анулюють

10.07.202695

Оподаткування суборенди державної та комунальної землі: ДПС розповіла про умови нарахування 20% ПДВ

ДПС роз'яснила, що якщо первинна оренда звільнена від ПДВ, то суборенда підлягає оподаткуванню за ставкою 20%. Кошти за неї йдуть на рахунок орендаря, а не безпосередньо до казначейства

10.07.202660

Пільги з ПДВ – 2026: як безкоштовно передати техніку та прилади науковим установам

У ДПС нагадали, що операції з безкоштовної передачі приладів, обладнання та матеріалів науковим установам і вишам звільняються від ПДВ. Головна умова – заклади мають бути включені до Держреєстру установ, яким надається підтримка держави

10.07.202667

Помилка в рядку 21 декларації з ПДВ: ДПС розповіла як подати уточнюючий розрахунок

При виправленні рядка 21 декларації з ПДВ, що вплинув на рядки 18 чи 20.2, уточнюючий розрахунок подається за кожен звітний період. ДПС роз’яснює: якщо подати УР до здачі поточної звітності, зміни відобразяться в рядку 16.2

10.07.2026158

Податкові наслідки безкоштовного отримання і передачі товарів або ОЗ: ДПС роз’яснила, як сплачувати ПДВ

Безкоштовно передаєте товари чи обладнання або отримуєте їх безоплатно? Часто виникає питання: чи треба сплачувати ПЗ з ПДВ за такою передачею? Адже податкового кредиту при отриманні цих активів не було! Наводимо ІПК ДПС з цього приводу та наш коментар

10.07.20261 996

Заява №1-ПДВ: особливості заповнення у 2026 році для нових суб’єктів господарювання

Якщо особи, які реєструються платником ПДВ, зареєстровані як суб’єкти господарювання менше ніж 12 місяців від дати держаної реєстрації, то у заяві зазначаються дані за період від дати державної реєстрації

10.07.202676

Касовий метод обліку ПДВ: хто може застосовувати у 2026 році

Податківці нагадали перелік платників, які застосовують касовий метод. До них належать надавачі ЖКП, постачальники газу, тепла, електроенергії та води (пільга до 2028 року), а також будівельні підрядники та перші постачальники житла

10.07.2026185

Виправлення помилок в Декларації з ПДВ у 2026 році: два способи, граничний строк уточнень, штрафи

В цій статті ми розглянемо, які помилки та за які періоди можна виправити в декларації з ПДВ. І чи буде під час воєнного стану штраф при такому виправленні помилок. Це перша стаття із циклу корисних матеріалів. Поки що без зразків, але її важливо прочитати

09.07.20262 029

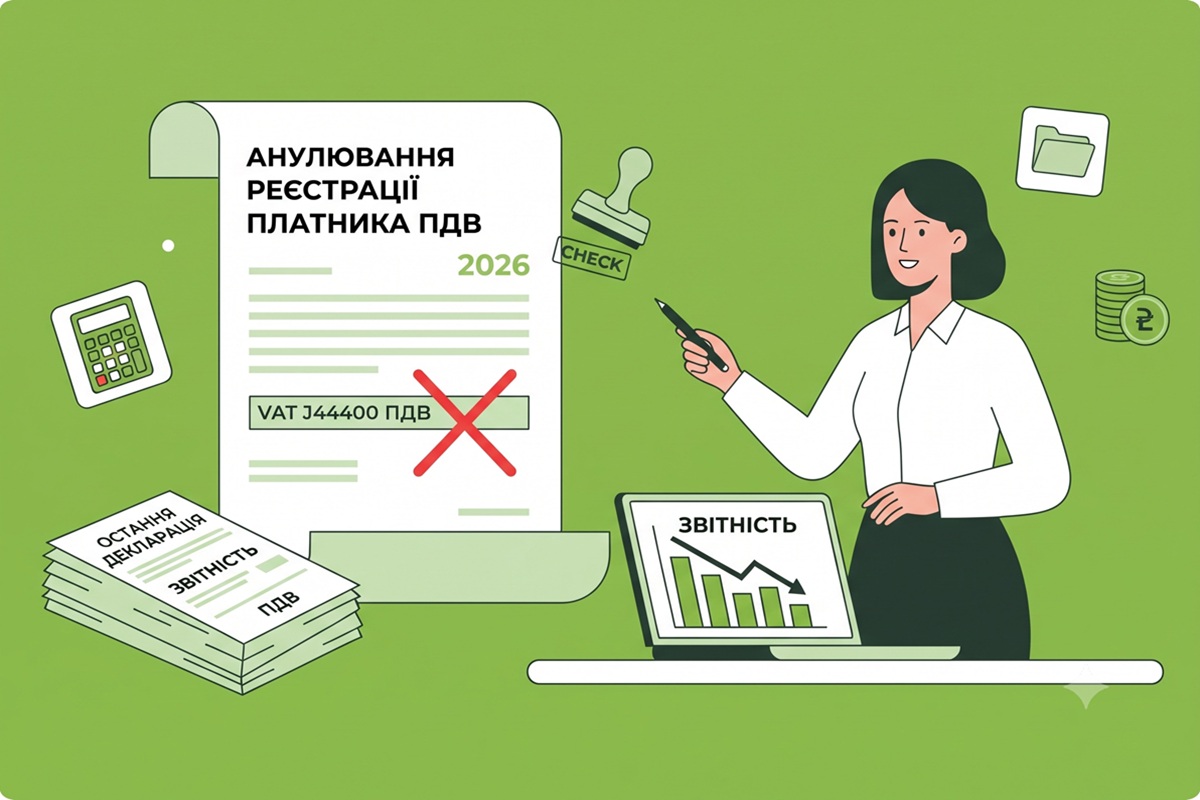

Анулювання реєстрації платника ПДВ у 2026 році: ДПС роз'яснила правила звітування в останній декларації

Останню декларацію з ПДВ слід подати протягом 20 днів після анулювання реєстрації. Податківці нагадали, в яких рядках та додатках відображати умовні зобов'язання, як розрахуватися з бюджетом та чим загрожує помилка за результатами перевірки

08.07.2026124

Погашення податкового боргу за рахунок від’ємного значення ПДВ: ДПС нагадала правила та ризики штрафів

Від’ємне значення ПДВ можна спрямувати на погашення податкового боргу в межах реєстраційної суми через рядок 20.1 декларації. Проте ДПС попереджає: таке зарахування не скасовує штрафів за порушення початкових строків сплати зобов’язання

08.07.2026132

Безкоштовна передача обладнання науковим установам та вишам: порядок звільнення від ПДВ

Безкоштовна передача приладів, матеріалів та обладнання (крім підакцизних товарів) на користь наукових установ і вишів із держпідтримкою звільняється від ПДВ. Податківці нагадують про умови застосування пільги за пп. 197.1.23 ПКУ

08.07.202671

Податок на посилки-2027: дедлайни щодо закону від Гетманцева

За позицією Гетманцева, пакет законопроєктів про оподаткування міжнародних посилок, який є структурним маяком програми МВФ та умовою фінансування з боку ЄС, можуть ухвалити лише ближче до кінця року

07.07.2026173

Подання таблиці даних-2026: деталі від ДПС

Платник податку має право подати до ДПС таблицю даних платника податку на додану вартість за встановленою формою. Для розкриття суті господарських операцій можуть бути надані також копії документів, що підтверджують специфіку діяльності

07.07.2026201

Відображення ППР у СЕА ПДВ-2026: деталі від ДПС

ППР за формою «В4» в частині суми завищення від’ємного значення, яку зараховано у зменшення суми податкового боргу з ПДВ, враховується при обрахунку показника Sнакл в СЕА ПДВ шляхом зменшення показника SВідшкод

06.07.2026147

Облік з ПДВ вартості тари постачальником і покупцем у 2026 році: деталі від ДПС

Отримувач тари у звітному періоді, в якому закінчується дванадцятий календарний місяць з моменту надходження такої зворотної тари, повинен визначити ПДВ виходячи з вартості зворотної тари

06.07.2026169

Продаж і повернення товару в один день: чи потрібно складати підсумкову ПН у 2026 році

З метою коректного відображення у податковій звітності здійснених господарських операцій доцільно скласти ПН у загальному порядку на постачання товару та РК до неї – у звʼязку з поверненням такого товару покупцем / поверненням коштів покупцю

06.07.2026209

Останні новини

- Камеральна перевірка здійснюється посадовими особами контролюючого органу без окремого наказу керівника чи направлення на її проведення. Перевірці підлягає вся податкова звітність платника. Його згода або особиста присутність під час перевірки не потрібніСьогодні 20:0912

- Кабінет Міністрів ухвалив рішення про розширення можливості отримання щомісячної грошової виплати у розмірі 50 тис. грн для захисників і захисниць, які після звільнення з російського полону потребують тривалого стаціонарного лікуванняСьогодні 19:4414

- Новий механізм спрощує вступну процедуру: після подання заяви перевірка військово-облікових документів відбуватиметься автоматично через взаємодію держреєстрів. Це зменшує кількість ручних перевірок для закладів освіти та пришвидшує опрацювання документівСьогодні 19:0616

- З 10 липня столичні підприємства мають нові Критерії, за якими здійснюється визначення підприємств, установ, організацій, які мають важливе значення для забезпечення потреб територіальної громади містаСьогодні 18:5322

- Станом на 14 липня майже всі облради оновили критерії, за якими здійснюється визначення підприємств важливими. Нові критерії затверджено для 23 областей та Києва, а для Запорізької області наразі є проєктСьогодні 18:345 278

- Мінфін затвердив нову форму податкової декларації з транспортного податку. Зміни дозволять відображати встановлені ОМС пільги з транспортного податкуСьогодні 18:0926

- Заробітна плата виплачується регулярно, у робочі дні, не рідше двох разів на місяць. Проміжок часу виплатами не повинен перевищувати 16 календарних днів, а остаточний розрахунок за відпрацьований місяць проводиться не пізніше 7-го числа наступного місяцяСьогодні 17:5043

- Держава не може уникнути відповідальності лише тому, що парламент досі не ухвалив спеціальний закон про порядок відшкодування шкоди, завданої неконституційними актами. Про це свідчить постанова Верховного Суду від 03.07.2026 (справа №420/9554/20)Сьогодні 17:0297

- У липні 2026 року Мінрозвитку оновило форми ТТН на спирт та алкоголь та Інструкцію щодо їх заповнення. Нові правила наберуть чинності 14 січня 2027 року. Проаналізуємо, кого стосуються ці зміни, що саме змінилося і коли треба буде їх застосовуватиАналітикаСьогодні 16:391 668

- Зверніться до роботодавця за письмовим поясненням щодо причин невиплати й подайте письмову вимогу. Якщо проблему не усунуто, варто звернутися із письмовою заявою до Державної служби України з питань праці або захищайте свої права в судіСьогодні 16:3757

- Передбачено повну заборону на проведення перевірок, якщо порушення стосуються об'єктів нерухомості компанії, яка постраждала від російських обстрілів, а також заборону перевірок виконання розпорядчих документів щодо усунення порушень, виданих ще до війниВажливоСьогодні 16:255 765

- Податківці нарешті поставили крапку в питанні, чи треба подавати квартальну звітність з ЄСВ, ПДФО та ВЗ підприємцям за І квартал 2026 року (як цього вимагає Наказ №243). І що робити із ІІ кварталом, якщо за всі або деякі його місяці ФОП подав місячні звітиВажливоСьогодні 16:013 0501

- Велика Палата Верховного Суду вказала, що право роботодавця на контроль за використанням робочого часу не є абсолютним і має свої чіткі межі, обумовлені дотриманням особистих прав працівникаСьогодні 15:4246

- 14 липня ВРУ прийняла рішення про відставку Уряду Ю. Свириденко. У такому разі всі законопроєкти, не ухвалені в першому читанні, будуть відкликані. Зокрема, під загрозою опинилися євроінтеграційні реформи та новий Трудовий кодексВажливоСьогодні 15:301 325

- Звільнення можливе лише тоді, коли неможливо перевести працівника за його згодою на іншу роботу. Звільнення працівників у період тимчасової непрацездатності, а також у період перебування у відпустці не допускаєтьсяСьогодні 15:1347

- Якщо ви знайшли нову роботу або вирішили припинити трудові відносини під час щорічної відпустки, чекати її завершення не обов'язково. Головне — правильно оформити заяву та дотриматися вимог трудового законодавстваСьогодні 14:5599

- Оформити пенсію без виконання вимоги щодо страхового стажу можуть особи: якщо інвалідність настала внаслідок участі у подіях Революції Гідності; якщо інвалідність була встановлена під час проходження строкової військової службиСьогодні 14:2698

- За даними ДПС, 17 та 20 липня є граничними термінами сплати авансових платежів з військового збору для ФОП. Але ті, хто поки що не має можливості сплатити податки та підтвердили це, зможуть сплатити після закінчення війниСьогодні 13:5383

- За І півріччя 2026 року ДПС провела понад 15 тисяч фактичних перевірок. До бюджету вже надійшло понад 250 млн грн штрафних санкцій. Які порушення стали цьому причиною і чи можна було цього уникнути? Думки Южаніної з цього приводу розглянули даліСьогодні 13:35185

- 14 липня 2026 року ВРУ проголосувала за законопроєкти №15401 та №15402 щодо продовження загальної мобілізації та воєнного стану до 31 жовтня 2026 рокуВажливоСьогодні 13:152 505

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Благодійні фонди, організації, товариства: облік доходів і витрат, первинка, податки. Ціна і наслідки помилок. Практичні кейси, тести. Чек-лист «Що перевіряє податкова: червоні прапорці бухгалтера»

Лектор: Мойсеєнко Т.

15 липня, середа - Облік витрат будівництва у інвестора, замовника та підрядника від А до Я: від планування до завершення проєкту нового будівництва&реконструкції

Лектор: Бірюченко В.В.

17 липня, пʼятниця - ЗМІНИ у ВІДРЯДЖЕННІ по Україні та за кордон! Нові правила оформлення транспортних документів: діють з 1 січня. Нові правила в’їзду до країн Європи з 4 кварталу 2026+плата 20євро+набір документів для оформлення дозволу

Лектор: Мойсеєнко Т.

22 липня, середа - ФОП: зарплата та нова звітність за найманих працівників! Як ФОПу нараховувати та платити зарплату, відпускні, лікарняні працівникам без помилок і без порушень законодавства

Лектор: Мойсеєнко Т.

24 липня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- прохання, дописуйте, для яких фоп, бо на 2й гр. залишилось раз на рік, нібито. дякуюЄдина квартальна звітність з ЄСВ, ПДФО та ВЗ для ФОП за ІІ кв. 2026 року: інструкція із заповнення та подання

- якщо тво заступник директра, то чи потрібно проводити доплату за час виконання обов_язків, адже в посадовій інструкції прописано виконання заступником обов_язків директора на час відсутності останнього?Право підпису документів ТОВ під час відпустки директора у 2026 році: довіреність чи наказ (аудіоверсія)

- Якщо в штаті є заступник директора і він під час відпустки директора працює, чи можна покладати право підпису всіх документів на іншого працівника, тобто призначити в.о. директора іншого працівника?Право підпису документів ТОВ під час відпустки директора у 2026 році: довіреність чи наказ (аудіоверсія)