Визначення терміну «Первинні документи»

Первинні документи

Первинні документи

- це документи, створені у письмовій або електронній формі, які містять відомості про господарські операції, включаючи розпорядження та дозволи адміністрації (власника) на їх проведення.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження Положення про документальне забезпечення записів у бухгалтерському обліку (п.2.1) N 88 від 24.05.95 м.Київ

Первинні документи

- вихідні документи, дані і записи (наприклад, історії хвороби, амбулаторні карти, лабораторні записи, службові записки, щоденники досліджуваних або опитувальники, журнали видачі лікарських засобів, роздруківки приладів, верифіковані та засвідчені копії або розшифровки фонограм, мікрофіші, фотографічні негативи, мікроплівки або магнітні носії, рентгенівські знімки, адміністративні документи, записи, що зберігаються в аптеці, лабораторії та у відділенні інструментальної діагностики закладів охорони здоров’я) тощо.

МІНІСТЕРСТВО ОХОРОНИ ЗДОРОВ'Я УКРАЇНИ Н А К А З Про затвердження Порядку здійснення фармаконагляду (Порядок, розд.1, п.2) 27.12.2006 N 898

Первинні документи

- документи, що складені платниками та/або податковими органами, отримані від інших органів влади згідно з чинним законодавством (податкові декларації, уточнюючі розрахунки, податкові повідомлення-рішення, рішення податкового органу, вимоги про сплату боргу (недоїмки) з єдиного внеску, судові рішення, рішення про розстрочення (відстрочення) грошових зобов'язань (податкового боргу), інформація Казначейства про надходження податків і зборів та єдиного внеску тощо).

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження Порядку ведення податковими органами оперативного обліку податків, зборів, платежів та єдиного внеску на загальнообов'язкове державне соціальне страхування (Порядок, розд.2, п.1) 12.01.2021 № 5

Первинні документи

- опис залишку товарів на початок обліку, накладні, транспортні документи, митні декларації, акти закупки, фіскальні чеки, товарні чеки, інші документи, що містять реквізити, які дозволяють ідентифікувати постачальника та отримувача товару (найменування суб'єкта господарювання, реєстраційний номер облікової картки платника податків (далі - РНОКПП) або код згідно з ЄДРПОУ суб'єкта господарювання, серія та номер паспорта / номер IDкартки для фізичних осіб, які через свої релігійні переконання відмовились від прийняття РНОКПП та офіційно повідомили про це відповідний контролюючий орган і мають відповідну відмітку в паспорті), дату проведення операції, найменування, кількість та вартість товару.

Опис залишку товарів на початок обліку складається в довільній формі та має містити інформацію про: найменування товарів, наявних у такої ФОП на дату набуття ним обов'язку щодо ведення обліку товарних запасів, кількості таких товарів (із зазначенням одиниці виміру) та їх вартості, самостійно визначеної ФОП.

У первинних документах, що засвідчують знищення, втрату або використання товарів на власні потреби, зазначається вартість товару за ціною придбання, підтвердженою обліком товарів, визначеним цим Порядком, та не зазначаються реквізити постачальника і отримувача товару.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗПро затвердження Порядку ведення обліку товарних запасів для фізичних осіб - підприємців, у тому числі платників єдиного податку (Порядок, розд.1, п.2) 03.09.2021 N 496

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Первинні документи»

Первинні документи ФОП на загальній системі: вимоги та правила від ДПС

У ДПС роз’яснили вимоги до паперової й електронної первинки, обов'язкові реквізити та правило обов'язкового прокреслювання вільних рядків для ФОП на загальний системі

Сьогодні 08:318

Одяг працівників згідно КзПП та Закону про працю: порядок забезпечення, бухгалтерський облік, оподаткування

Забезпечення працівників одягом переважно розглядається з точки зору охорони праці. Натомість цей процес має також бухгалтерські та податкові наслідки. Розглянемо ці питання докладно в нашій статті

24.07.20264 3975

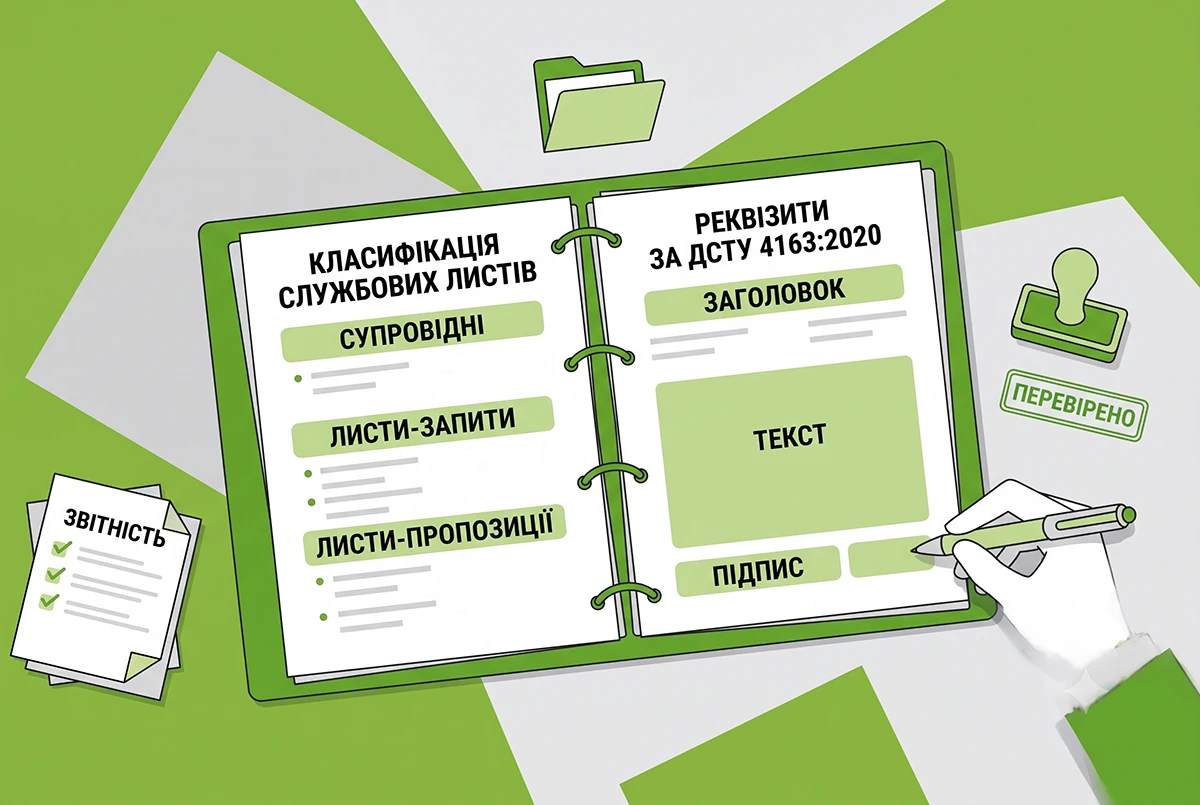

Службові листи: класифікація, склад реквізитів, правила оформлення та зразки за ДСТУ 4163:2020

Службовий лист є основним засобом ділової комунікації юросіб між собою та з громадянами. Розглянемо в цій статті (із зразками), як скласти службовий лист і на що треба звернути увагу при його оформленні та опрацюванні

21.07.20263 642

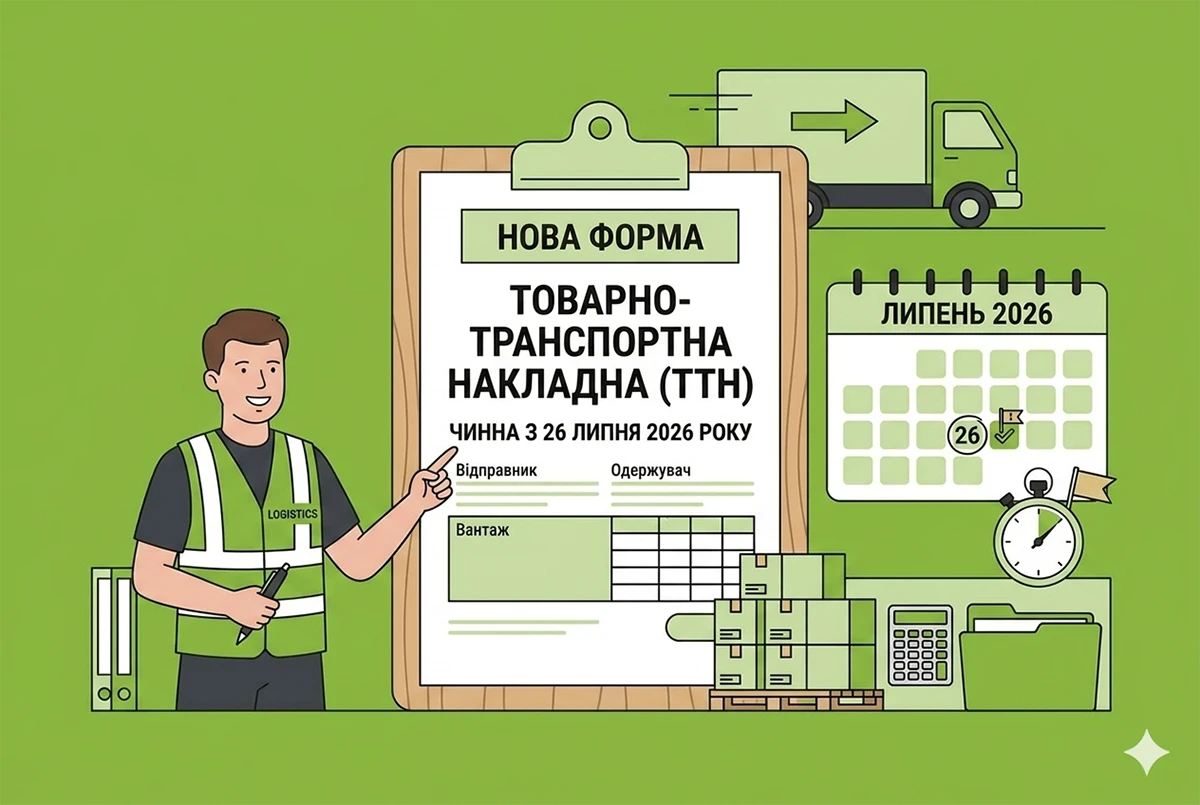

Оновлена форма ТТН з 26 липня 2026 року: що змінилось, відповіді на питання, поради із складання ТТН

12 грудня 2025 р. Мінрозвитку наказом №1727 внесло зміни до нормативки у галузі автотранспорту, та синхронізувало українське законодавство з європейськими стандартами щодо часу роботи та відпочинку водіїв. Як наслідок – у новій редакції викладено форму ТТН

21.07.202623 96824

Мін'юст затвердив 42 уніфіковані форми кадрових та інших документів для юросіб: наказ №1860/5

Мін'юст наказом від 09.07.2026 №1860/5 затвердив 42 примірні форми уніфікованих документів для юросіб. Серед них – шаблони штатного розпису, посадових інструкцій та наказів щодо кадрів

16.07.202614 9818

Вогнегасники на підприємстві у 2026 році: придбання, облік, введення в експлуатацію, ТО та списання

Вогнегасники є обов'язковими первинними засобами пожежогасіння для більшості підприємств. У статті розглянемо вимоги законодавства, порядок їх обліку, документального оформлення введення в експлуатацію, технічного обслуговування та списання

16.07.20262 562

Нові форми ТТН на спирт і алкоголь з'являться з 14 січня 2027: опубліковано накази Мінрозвитку №1024 та №1217

У липні 2026 року Мінрозвитку оновило форми ТТН на спирт та алкоголь та Інструкцію щодо їх заповнення. Нові правила наберуть чинності 14 січня 2027 року. Проаналізуємо, кого стосуються ці зміни, що саме змінилося і коли треба буде їх застосовувати

14.07.20262 885

Мінрозвитку розширило функціонал системи е-ТТН

Мінрозвитку відкрило для бізнесу тестування повного переліку актів коригування, що дозволяє повноцінно працювати з електронними товарно-транспортними накладними та поступово відмовлятися від паперових документів

13.07.2026149

Нормальна потужність за НП(С)БО 16 у 2026 році: визначення, розрахунок ЗВВ, ризики та практика Верховного Суду

Нормальна потужність – це важливий фактор впливу на собівартість та фінрезультат. У статті пояснимо алгоритм її розрахунку за НП(С)БО 16 та розподілу загальновиробничих витрат (ЗВВ), а також проаналізуємо судову практику на цю тему

13.07.20261 432

Смарт-тахографи другого покоління: нові вимоги Мінрозвитку до міжнародних вантажівок з 1 липня 2026 року

З 1 липня в Україні запроваджено обов'язкове обладнання нових вантажівок для міжнародних рейсів смарт-тахографами G2v2. Мінрозвитку наголошує, що вимога стосується лише першої реєстрації авто в межах виконання угоди про «транспортний безвіз» з ЄС

08.07.2026109

Первинні документи ФОП-айтівців у 2026 році: оформлення актів, інвойсів і накладних

Питання первинних документів для ФОП у сфері IT та фрілансу – одне з найпоширеніших. Що саме оформляти? Чи достатньо інвойсу? Чи обов’язково складати акт? Що має бути всередині документа, щоб він мав юридичну силу?

07.07.20263 867

Зміна номенклатури товару через 3 роки після авансу: ДПС розповіла, як оформити документально в 2026 році

Що робити з ПДВ, якщо через 3 роки після сплати авансу за товар А вирішили поставити товар Б? В таких ситуаціях навіть РК до ПН зареєструвати не вийде – діє ліміт 1095 днів. Аналізуємо лист ДПС від 26.06.2026 р. №740/2/99-00-21-01-01-02

06.07.20263 523

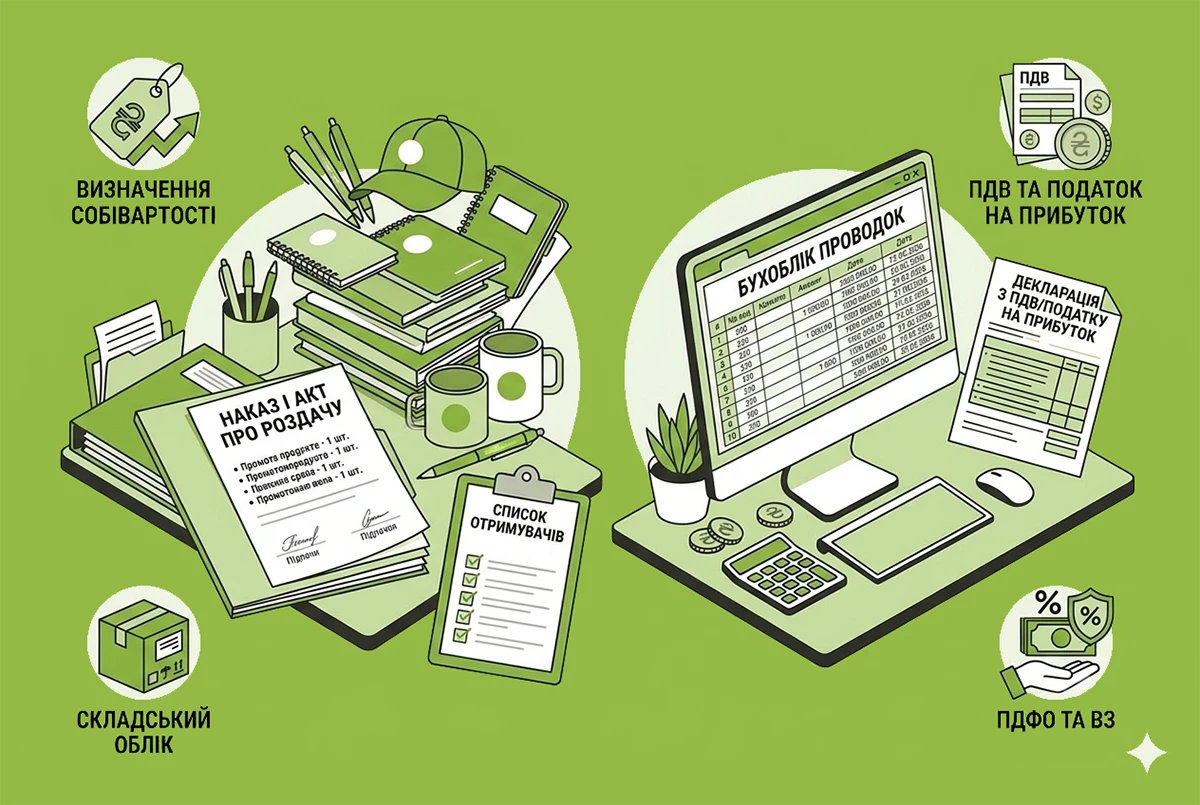

Рекламна роздача товарів: документальне оформлення, зразки документів, облік і оподаткування у 2026 році

Рекламні роздачі власної продукції або товарів інших виробників з нанесеною на них рекламною інформацію – один із засобів проінформувати покупців та зацікавити їх у покупках. У статті розглянемо, які документи скласти, як це оформити та відобразити в обліку

29.06.20267 315

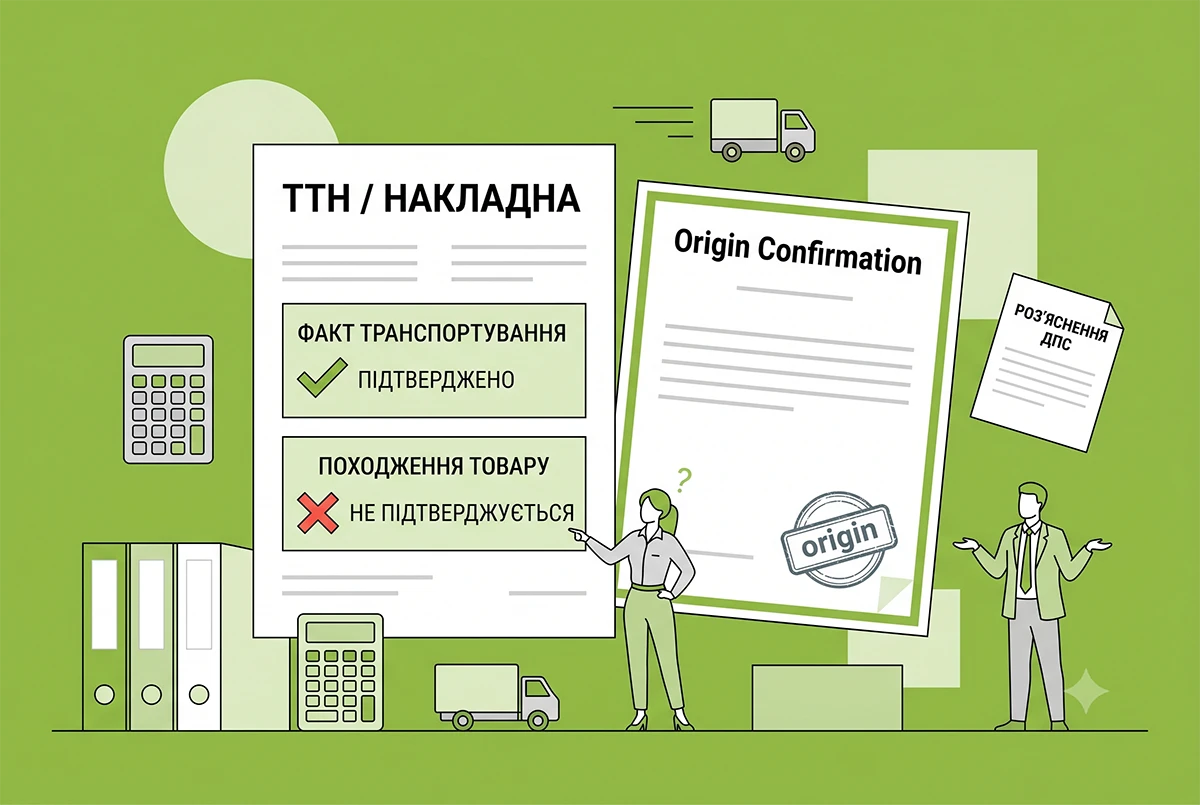

Документи щодо походження товарів-2026: чи належить до них ТТН

Товарно-транспортна накладна може підтверджувати факт транспортування, але не саму покупку чи її вартість, а також витрати на придбання. ТТН не включені до переліку документів, що підтверджують походження товару

29.06.2026298

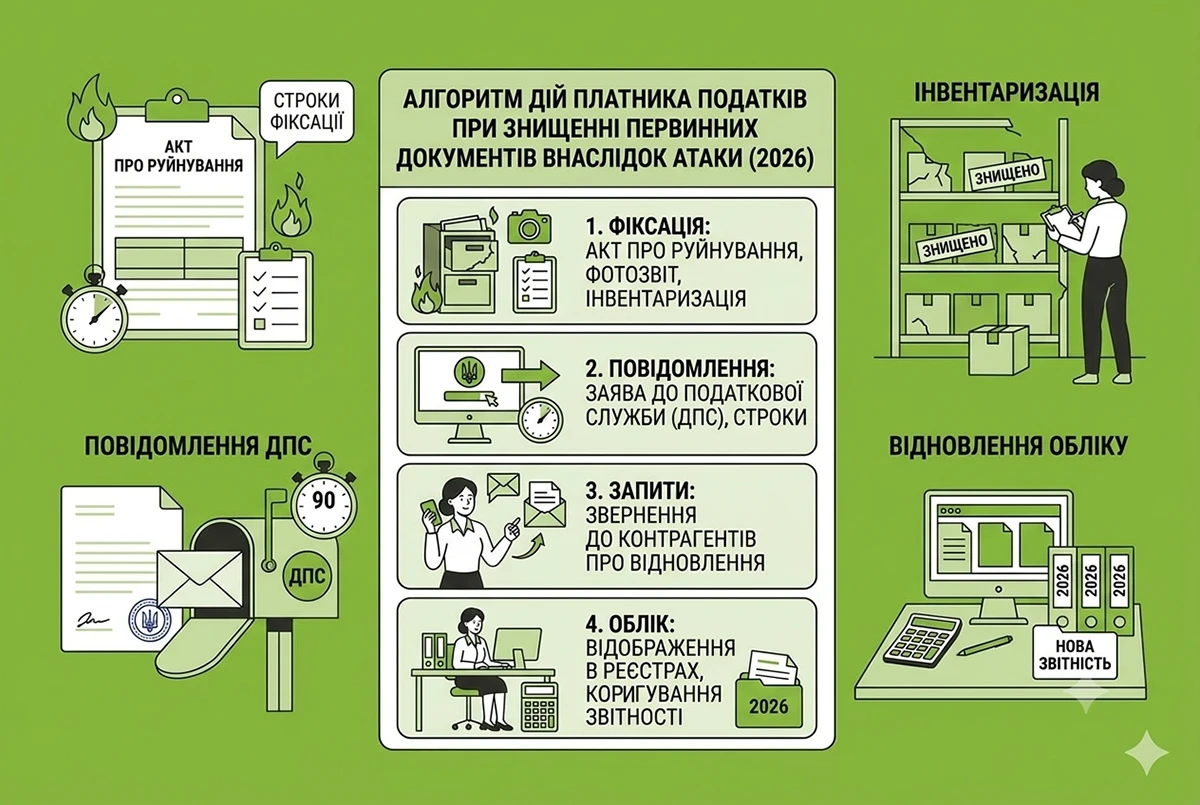

Внаслідок ворожої атаки знищено первинні документи: як діяти платнику податків у 2026 році

Згідно з пп. 69.28 підрозд. 10 розд. XX ПКУ, платники з територій активних бойових дій або окупації, які втратили первинні документи, мають право на застосування спеціальних правил для підтвердження податкових даних, що є винятком із загальних норм ст. 44 ПКУ

23.06.2026307

ТТН підтверджує лише факт транспортування, але не походження товару: роз'яснює ДПС

ДПС у Запорізькій області роз'яснила, що ТТН підтверджує лише факт транспортування, але не покупку, витрати чи походження товару. Для товарного обліку та митних цілей потрібні інші первинні документи й сертифікати

19.06.20263601

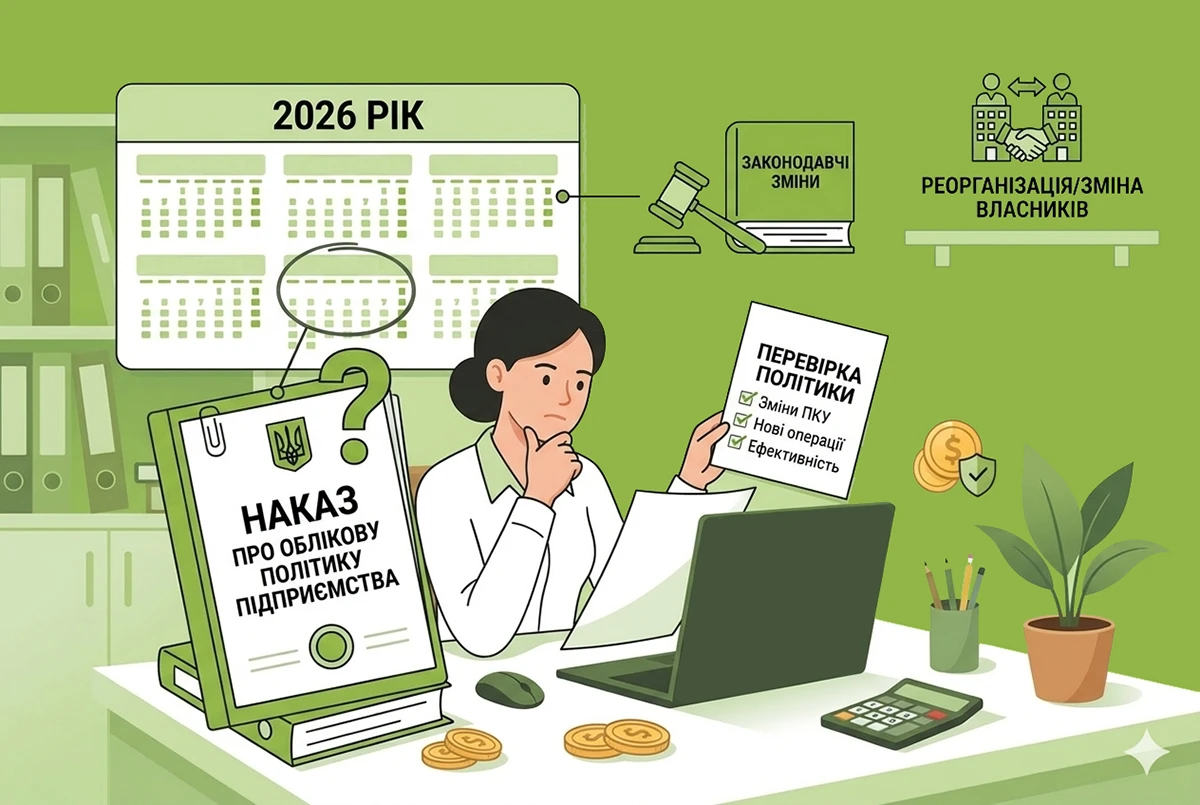

Наказ про облікову політику підприємства у 2026 році: коли до нього потрібно вносити зміни в середині року

Як часто підприємствам потрібно переглядати облікову політику та вносити зміни до наказу про неї? Чи робиться це щоразу при складанні балансу або зміні бухгалтерського чи податкового законодавства? Чи треба щось міняти посеред року? Читатйе про це у статті

18.06.202613 4031

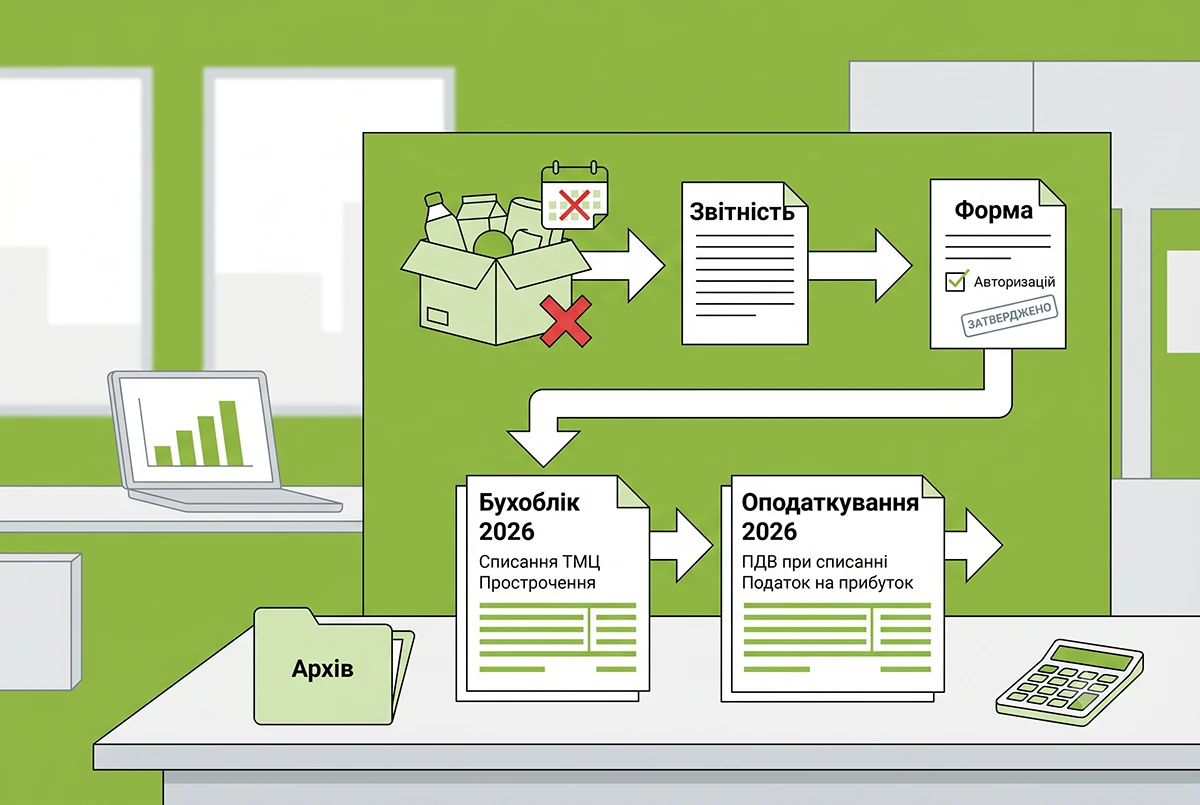

Списання прострочених товарів у 2026 році: алгоритм дій бухгалтера, бухоблік, оподаткування

Як списати прострочені товари без штрафів від ДПС та екологів? Докладно про це – у нашій статті: законодавчі вимоги щодо утилізації відходів, правила компенсувального ПДВ за пунктом 198.5 ПКУ, особливості бухобліку та приклад практичних проведень

17.06.20262 380

Безоплатна сировина від фізособи у 2026 році: бухоблік, оподаткування та зразки документів

Юрособа, платник податку на прибуток і ПДВ, безоплатно отримує від фізособи сировину (пиломатеріали). У статті розглянемо особливості документування, бухгалтерського обліку й оподаткування, які супроводжують цей процес

16.06.20261 364

Порушення строків зберігання первинних документів-2026: яким буде штраф

За ненадання податковій оригіналів/копій документів або порушення строків їх зберігання передбачено штраф 1020 грн (п. 121.1 ПКУ). Повторне подібне порушення протягом року тягне за собою накладення штрафу в розмірі 2040 грн

15.06.2026449

Останні новини

- У ДПС роз’яснили вимоги до паперової й електронної первинки, обов'язкові реквізити та правило обов'язкового прокреслювання вільних рядків для ФОП на загальний системіСьогодні 08:314

- Чи може платник ЄП 1-3 груп надавати знижки покупцям за накопичені ними бонуси за програмою лояльності? Чи може комісіонер утримувати винагороду з коштів за проданий товар? Податківці бачать в цьому негрошові розрахунки. Розбираємо свіжу ІПК від ДПСУАналітикаСьогодні 08:3012

- З 1 серпня 2026 року стартує звітування за новими формами єдиної звітності з ЄСВ, ПДФО та ВЗ. Нові бланки, інструкції щодо їх заповнення, граничні строки подання для юросіб та ФОП, а також усе, що потрібно знати про ці зміни, – ви знайдете у цій новиніВажливоСьогодні 08:151 477

- Розбіжність у даних про адресу між ТЦК та ЦНАП може спричинити проблеми з військовим обліком. Юристи пояснили, чому важливо своєчасно повідомляти про зміну місця проживання, як перевірити інформацію в «Резерв+» та чому не варто зволікати з оновленнямСьогодні 07:5216

- Давно закінчився ІІ кв. 2026 р., а роботодавці досі не мають затвердженої форми Звіту про нарахування, обчислення та сплату внеску на підтримку працевлаштування осіб з інвалідністю. Перший проєкт цього Звіту з’явився ще у травні, але він досі доопрацьовуєтьсяАналітикаСьогодні 07:307 1902

- Кількість секцій зросла з 21 до 22, а розділів навпаки зменшилась з 88 до 87, кількість груп зросла з 272 до 287, а кількість класів – збільшилась із 615 до 651. Тобто фактично перебудовано логіку всієї системи класифікації видів діяльностіСьогодні 07:2733

- План важливих дат для бухгалтерів на серпень 2026 року: строки подання звітів та сплати податків на весь наступний місяць. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податківВажливоСьогодні 07:1564

- Кількість зазначених у заяві дат сплати до бюджету має відповідати кількості платіжних документів, за якими виникли надміру сплачені кошти або помилкова сплата. За потреби у формі заяви можна додавати або видаляти необхідну кількість рядківСьогодні 07:0436

- У Держпраці нагадали, що неповнолітні працюють скорочений робочий час, але за виконану норму отримують таку ж зарплату, як і дорослі. Оплата праці за місячну чи годинну норму не може бути нижчою за розмір встановленої законом мінімалки27.07.202628

- У разі скорочення штату працівники, яким залишилося менше ніж 3 роки до пенсії, мають переважне право залишитися на роботі. У Держпраці пояснили, за яких умов діє ця гарантія та як вона застосовується на рівні з кваліфікацією27.07.202640

- Станом на 27 липня до переліку заборон включено 206 нових програмних продуктів таких компаній: ТОВ «Діасофт», ТОВ «Діасофт Діджитал», ТОВ «Діасофт АСП», ТОВ «Діасофт Дата Менеджмент»Важливо27.07.2026403

- Жінка, чоловік якої вважається зниклим безвісти, має право на щорічну додаткову оплачувану відпустку на дитину тривалістю 10 днів. У такому випадку вона отримує статус одинокої матері, якщо дитину не усиновив інший чоловік27.07.202626

- У ТЦК нагадали, що послуга доступна без відвідування ВЛК та навіть із-за кордону, але лише для тих чоловіків та юнаків, які стають на військовий облік уперше27.07.202622

- У МОЗ роз’яснили, що оформити медичний висновок про тимчасову непрацездатність може не лише сімейний лікар, а й лікар стаціонару. Документ видається на строк до 30 днів із можливістю продовження, а також для догляду за дитиною чи реабілітації27.07.202640

- Зарахування страхового стажу для ФОП у 2026 році: правила для спрощеної та загальної системи від ПФУУ ПФУ роз’яснили особливості зарахування страхового стажу для ФОП. Правила залежать від періоду діяльності (до чи після 1 січня 2004 року) та системи оподаткування. Ключовою умовою після 2004 року залишається сплата внеску, не меншого за мінімальний27.07.202671

- Програма діє в Чернігівській, Дніпропетровській, Харківській, Херсонській, Миколаївській, Одеській, Черкаській, Кіровоградській, Полтавській, Сумській і Запорізькій областях. Заявки приймають до 30 вересня 2026 року27.07.202650

- У ДПС роз'яснили особливості заповнення граф 6–13 форми №20-ОПП, якщо об’єкт розташований за межами населеного пункту. Податківці пояснили, як правильно зазначати код громади, назву та що робити, якщо у документах відсутня адреса або назва вулиці27.07.202667

- У I півріччі 2026 року в Україні зареєстрували 19 758 нових компаній – це на 8% більше, ніж торік. Попри зростання кількості закриттів (+28%), чистий приріст склав 13,2 тис. бізнесів. У лідерах за приростом – Київ, оптова торгівля та IT27.07.202624

- У ДПС пояснили, чи можна переглянути зміну в ПРРО, відкриту й закриту на іншому пристрої. У безоплатних програмах від ДПС така синхронізація відсутня, проте комерційні розробники ПРРО можуть налаштувати подібний функціонал27.07.202650

- До 1 серпня 2026 року ФОП та самозайняті особи можуть продовжувати подавати єдину звітність за місячною формою, оскільки квартальна форма ще не застосовується. Наразі ДПС приймає та опрацьовує її за квітень – червень 2026 року27.07.20261 339

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- А якщо ФОП виробник залізобетонних виробів 3-я група платник ПДВ, як вести товарний облік?? Закуповуємо пісок, щебінь, арматуру, цемент і т.д., виготовляємо залізобетонні каналізаційні кільця, кришки, люки і т.д.Чи повинні ФОПи-виробники вести товарний облік за вимогами Закону про РРО: роз'яснення ДПС і коментар редакції

- А як перевіряють сплату страхового внеску згідно цієї довідки?Підтвердження стажу 1991–1999 у 2026 році: перелік даних у довідці для ПФУ (аудіоверсія)

- Хм… ㅤ ㅤ Форма звіту (точніше її проєкт), якщо її заповнюють неплатники внеску — роботодавці, в яких середньооблікова кількість штатних працівників облікового складу в календарному кварталі становить менше восьми працівників, — лишається без показників. Заповнюються лише позиції 01—08. Це згідно з приміткою 10. У чому сенс? ㅤ ㅤ Та й форма, за Законом № 875-XII (абз. 5 ч. 16 ст. 18-2), спрямована саме на платників, оскільки має назву «Форма Звіту про НАРАХУВАННЯ, ОБЧИСЛЕННЯ ТА СПЛАТУ внеску на підтримку працевлаштування осіб з інвалідністю».Гетманцев пропонує скасувати Звіт про внески щодо осіб з інвалідністю для тих, у кого менше 8 працівників