Визначення терміну «Основні засоби (property, plant and equipment)»

Основні засоби (property, plant and equipment)

Матеріальні активи, які:

а) утримують для використання у виробництві або постачанні товарів чи послуг, для надання в оренду, інвестування або для адміністративних цілей;

б) використовуватимуть, за очікуванням, протягом більше ніж одного періоду.

Міжнародний стандарт фінансової звітності для малих та середніх підприємств (МСФЗ для МСП) (Глосарій термінів) 01.01.2016 ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Основні засоби»

Фізособа-«загальник» провела ремонт ОЗ у 2026 році: що з витратами

Фізособа-«загальник» має право (за власним бажанням) включити до складу витрат звітного періоду вартість поточного ремонту використаних у господарській діяльності лише тих основних засобів, які підлягають амортизації

01.06.202644

Юрособа-«єдинник» продала ОЗ: як визначати дохід

З метою визначення доходу від продажу ОЗ однією із складових є сума коштів, отримана від продажу таких ОЗ, яка визначається згідно з договором про продаж. Для «єдинників» не передбачено обов’язкової умови щодо їх продажу за ціною не нижче оціночної

27.04.202690

Витрати нотаріуса на оренду приміщення: Нотаріальна палата звернулася до ДПС

НПУ звернулася до ДПС, аби погодити підхід, за яким приватний нотаріус може відносити до витрат (за наявності документів) витрати на обладнання та енергозабезпечення, паливо, ремонт і відновлення приміщення

27.04.202664

Закриття торговельної точки або офісу: як подавати ф. №20-ОПП

У разі закриття об’єкта оподаткування заява за ф. №20-ОПП з оновленою інформацією про об’єкт оподаткування, який закрито, подається протягом 10 робочих днів після його закриття до ДПС за основним місцем обліку платника податків

22.04.2026125

Заповнення таблиці 2 додатка 4 декларації з ПДВ при постачанні брухту металів: деталі від ДПС

Якщо для здійснення операцій з постачання брухту чорних та кольорових металів, звільнених від ПДВ, утворених при розбиранні ОЗ, товари або послуги не придбавались, то у Таблиці 2 заповнюються лише графи 1 – 5, а графи 6 – 9 не підлягають заповненню

21.04.202682

Повна перебудова будівель: яка доля ПДВ при списанні ОЗ

ПДВ не нараховується при ліквідації основних засобів, якщо вони знищені чи розібрані та непридатні до використання. За умови подання обов’язково оформленого документа, який підтверджує операцію та містить усі обовʼязкові реквізити

16.04.2026102

Мінімальні строки амортизації в податковому обліку: деталі початку застосування від ДПС

Для нарахування амортизації у податковому обліку та проведення коригування фінрезультату платник податку на прибуток застосовує мінімально допустимі строки амортизації основних засобів з дати введення в експлуатацію кожного окремого об’єкта основних засобів

15.04.2026171

Внесок до статутного капіталу майном: податковий облік у юрособи-«єдинника»

Юридична особа – платник єдиного податку третьої групи відповідно до норм ПКУ може здійснювати внесок, зокрема, основними засобами до статутного капіталу іншого ТОВ. Тобто бути засновником іншої юридичної особи в обмін на корпоративні права

08.04.2026127

Реорганізація та передача основних засобів до статутного капіталу: наслідки з ПДВ

Податківці підкреслили, що операція з передачі майна платника податку до статутних капіталів інших платників податків у разі реорганізації такого платника не є об’єктом оподаткування ПДВ

07.04.2026107

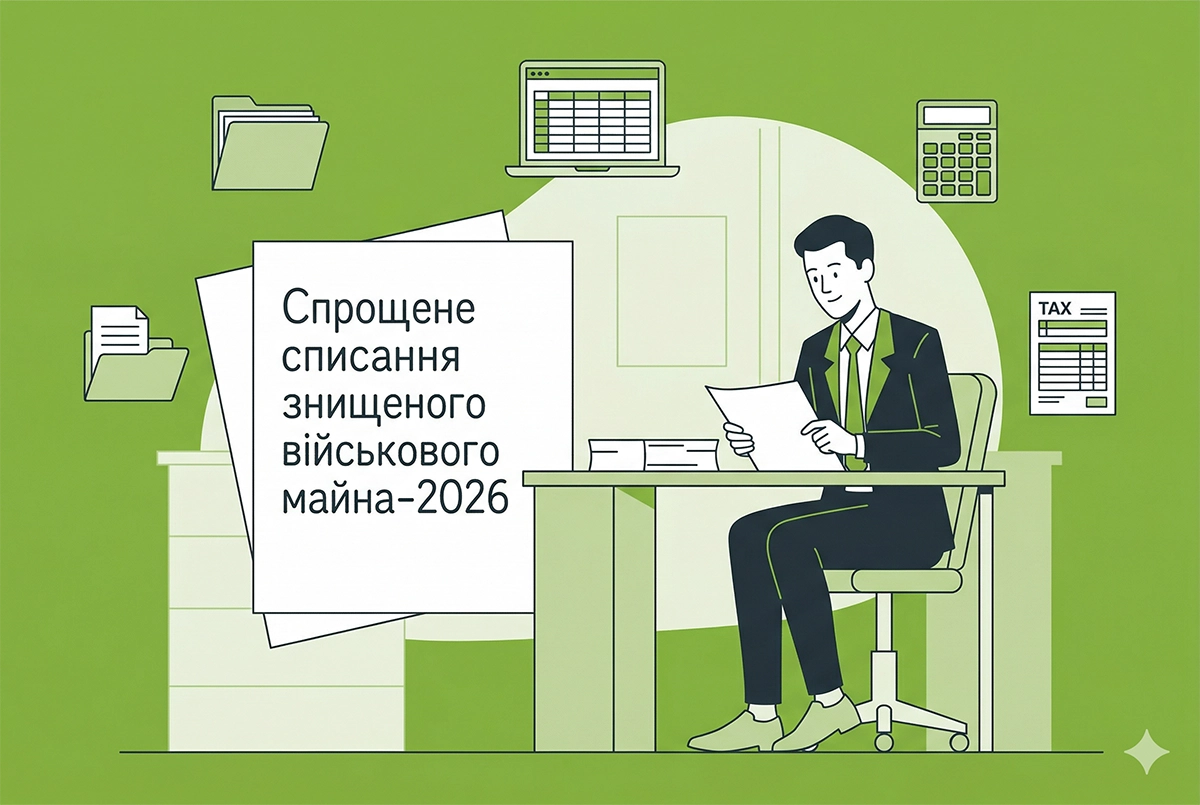

Спрощене списання знищеного військового майна-2026: новації у розʼясненні Мінцифри

Відтепер знищене в бою військове майно списуватимуть значно швидше і без зайвої бюрократії: уряд скасував обов’язкові акти технічного стану та складні розрахунки зносу, фіксуючи вартість таких втрат незалежно від строку експлуатації

06.04.202647

Подання ф. №20-ОПП про новий обʼєкт: поради від ДПС

При поданні інформації про новий об’єкт оподаткування до графи 2 «Код ознаки надання інформації» вноситься значення «1 – первинне надання інформації про об’єкти оподаткування»

03.04.2026124

Вихід учасника з ТОВ: наслідки з ПДВ при поверненні активів

Операція з повернення основних фондів, попередньо внесених до статутного капіталу юридичної особи, у разі виходу з числа засновників або учасників такої юридичної особи, має оподатковуватись на загальних підставах за основною ставкою

03.04.202696

Поліпшення орендованих основних засобів: податкові наслідки з податку на прибуток

Витрати на поліпшення (ремонт) орендованих ОЗ, що збільшують майбутні економічні вигоди, які спочатку очікувалися від їх використання, у податковому обліку відображаються як окремий об’єкт групи 9 з мінімальним строком корисного використання 12 років

16.03.2026162

Внесок основними засобами до статутного капіталу юрособою-«єдинником»: податкові наслідки

У разі внесення юрособою-«єдинником» основних засобів до статутного капіталу іншої юридичної особи в обмін на корпоративні права, у платника єдиного податку буде відсутній об’єкт оподаткування

12.03.202684

Як змінити балансову вартість основних засобів: різниця між переоцінкою та зміною корисності за НП(С)БО 7 і 28

Якщо на балансі підприємства є основні засоби, залишкова вартість яких суттєво відрізняється від ринкової, то підприємство може змінити балансову вартість таких ОЗ: збільшити або зменшити. Розглянемо на прикладах, як це зробити і чи будуть податкові наслідки

10.03.20262 249

Амортизація основних засобів за НП(С)БО 7 у 2026 році: методи розрахунку, приклади та бухгалтерські проводки

Припустімо, юрособа придбала ОЗ: автомобіль, меблі, обладнання або нерухомість, які планує використовувати у власній господарській діяльності. Як визнати витрати з придбання таких активів? Які методи амортизації може обрати юрособа? Та як показати її в обліку?

10.03.20263 374

Переоцінка необоротних активів у 2026 році: податкові наслідки з ПДВ у розʼясненні ДПС

Податківці у своєму розʼясненні підкреслили, що операції з переоцінки (уцінки / дооцінки) необоротних активів не є об’єктом оподаткування ПДВ

10.03.2026127

Безоплатно отримані основні засоби: чи підлягають податковій амортизації?

Основні засоби, отримані безоплатно та залучені до господарської діяльності, амортизуються в податковому обліку відповідно до положень п. 138.3 ПКУ

17.02.2026163

Основні засоби у «єдинників» у 2026 році: як вести облік та оподатковувати окремі господарські операції

У статті розглянемо усе, що потрібно знати ФОПам та юридичним особам на єдиному податку про оподаткування та бухоблік основних засобів у 2026 році: купівля, безоплатне отримання, безоплатна передача, ліквідація, продаж чи списання

13.02.202611 493

Металобрухт, який утворюється в результаті господарської діяльності: облік та оподаткування

Металобрухт може утворитися на підприємстві у процесі виробництва, під час ремонту або ліквідації основних засобів або навіть внаслідок обстрілів. Чи треба його оприбутковувати? Які податки сплачуються при продажу металобрухту? Розглянемо три ситуації

11.02.202615 835

Останні новини

- Війна завдає українському бізнесу важких ударів, руйнуючи заводи, цехи та склади. У таких форс-мажорних обставинах кожен підприємець сподівається на податкові пільги. Однак звільнення щодо плати за землю поширюється не на всіхАналітикаСьогодні 11:2029

- Звіти 1-ВП та 1-ОП містять низку нюансів щодо кодування продукції — і ДПС нещодавно дала чіткі роз’яснення щодо поширених помилок. Докладно про них поговоримо далі у статтіСьогодні 11:136

- Роботодавець має право звільнити працівника за невідповідність обійманій посаді, але лише за певних умов, передбачених законодавствомСьогодні 10:5011

- Оприлюднювати річну фінансову звітність і аудиторський висновок повинні не всі юрособи. Для кого це є обов’язком, які діють строки у 2026 році і чи відрізняються вони від торішніх — розглянемо в нашій статтіАналітикаСьогодні 10:402 951

- Окрему увагу приділили необхідності ефективної взаємодії між державними органами та представниками бізнесу для формування сприятливого середовища розвитку ресторанної індустріїСьогодні 10:3510

- ФОПам, самозайнятим особам та членам фермерського господарства, що набули статус пенсіонера або особи з інвалідністю та отримують відповідно до закону пенсію або соціальну допомогу, не потрібно повідомляти ДПС про такий статусСьогодні 10:1221

- У разі якщо суб’єкт господарювання приймає рішення використовувати програмний РРО замість апаратного, реєстрацію апаратного РРО необхідно скасуватиСьогодні 09:5322

- Постанова НБУ спрямована на подальше наближення банківського регулювання України до права Європейського Союзу та посилення фінансової стійкості банківського секторуСьогодні 09:2811

- Водночас рішення українського суду автоматично діє в межах території України. Для того щоб воно породжувало правові наслідки в іншій державі, необхідно пройти процедуру його визнання або визнання та надання дозволу на примусове виконанняСьогодні 09:0618

- Розрахунок зазначеної пільги здійснюються на підставі первинних документів та даних бухгалтерського обліку. Якщо за результатами проведеного розрахунку сума пільги дорівнює нуль гривень, Додаток ПП подавати не потрібноСьогодні 08:4929

- З наступного року в Україні почне діяти нова редакція Класифікації видів економічної діяльності – NACE 2.1-UA. Вона замінить чинний КВЕД-2010. Що зміниться для бізнесу а також про 4 варіанти змін - читайте у статті?АналітикаСьогодні 08:45161

- Розмір екологічного податку при обчисленні сум податку у разі перевищення платником податку затверджених лімітів на утворення та розміщення відходів або у разі їх відсутності не збільшуєтьсяСьогодні 08:3122

- Інформацію щодо отримання та реєстрації звернення в органі ДПС платник може переглянути у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Е-кабінетуСьогодні 08:0421

- Скористатися можливістю фінансування бізнесу від ПриватБанку можуть ветерани війни, зареєстровані як ФОП, а також компанії, де ветерани є кінцевими власниками 100% бізнесуСьогодні 07:527

- Звільнення працівника через «Дію» було передбачене Постановою КМУ №410 ще у квітні. Завдяки змінам, внесеним Постановою №690, таку процедуру можна застосовувати з 2 червня. Розглянемо, як відбувається таке звільнення і що слід зробити працівнику та роботодавцюАналітикаСьогодні 07:302 808

- Держпродспоживслужба звертає увагу операторів ринку – на дитячому харчуванні, крім обов’язкової інформації про харчовий продукт, має бути вказана додаткова інформаціяСьогодні 07:2610

- Новий закон встановлює нову, більш комплексну систему правового регулювання щодо ГМО та продуктів, що їх містять, і визначає сучасні підходи до контролю, обліку та моніторингу таких організмів і продукції на ринкуСьогодні 07:0312

- У разі відчуження юрособою протягом року земельної ділянки, яка перебувала у її власності, земельний податок сплачується за фактичний період перебування земельної ділянки у власності такої особи – до дати реєстрації припинення речового права на неї03.06.202622

- Термін надання відповіді ДПС залежить від обраної платником податків форми звернення щодо надання копій ППР або податкових вимог, актів камеральних перевірок03.06.202623

- Оновлення програмного забезпечення спрямоване на підвищення ефективності виконання судових рішень, скорочення паперового документообігу та подальшу цифровізацію взаємодії між органами державної влади та виконавцями03.06.202624

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Курс податки в будівництві для Замовника&Девелопера на етапах від початку будівельного проєкту до завершення і передачі об’єктів нерухомості нового будівництва (реконструкції) інвесторам

Лектор: Бірюченко В.В.

5 червня, пʼятниця - Реформа бронювання і критичності: 15 законів, які змінюють усе! Нова логіка, календар подій, як потрапити до Реєстру критичних для бронювання: час змінювати критичність. БРОНЮВАННЯ: ліміти, перевірки, розбронювання

Лектор: Мойсеєнко Т.

5 червня, пʼятниця - Податок на додану вартість: від документів до декларації (відображення кредиту, операції, блокування документів та інші питання щодо найпроблемнішого податку)

Лектор: Самарченко О.Р.

9 червня, вівторок - Зарплатні зміни: звітність, лікарняні, відпускні

Лектор: Мойсеєнко Т.

9 червня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Для чого Ви пишете "Відмова постачальників застосовувати пільгу з ПДВ є поширеною практикою"? Є пряма норма ПКУ, а саме пункт 30.4. статті 30 ПКУ - Платник податків вправі відмовитися від використання податкової пільги (крім податкових пільг з податку на додану вартість) чи зупинити її використання на один або декілька податкових періодів, якщо інше не передбачено цим Кодексом. Як бачимо, від пільги з ПДВ не можна відмовитись. Це пряме зловживання платниками, які користуються можливістю отримати право податковий кредит у операціях з МТД, що є прямим порушенням норм ПКУ і Порядку, затвердженого постановою КМУ №153. Придбання матеріалів виконавцями чи субпідрядниками МТД має відбуватись "без ПДВ". А те, що платники не повідомляють своїх постачальників про закупівлю ТМЦ за рахунок коштів МТД і не дають їм відповідний пакет документів для оформлення договорів поставки без ПДВ - це вже інша справа, а точніше зловживання цих виконавців/субпідрядників проектів МТД.ПДВ при закупівлі матеріалів для МТД: податковий кредит та облік у 2026 році (аудіоверсія)

- Скажу навіть більше, сам по собі факт будівництва комерційних площ у складі багатоквартирного будинку ще не означає автоматичного застосування правил довгострокового договору. У ситуації, коли один генпідрядник одночасно будує єдиний об’єкт нерухомості із спільними конструктивними елементами (фундамент, каркас, перекриття, інженерні мережі тощо), виникає логічне питання, яким чином комерційна частина раптом починає розглядатися як окремий результат робіт для цілей п. 187.9 ПКУ, тоді як фактично створюється один завершений об’єкт будівництва. За таких обставин використання різних ПДВ-підходів до різних частин одного й того ж будинку може свідчити не стільки про різну природу операцій, скільки про спробу отримати максимально вигідний момент виникнення податкового кредиту та відтермінувати податкові зобов’язання. І тут ще ключовим є те, чи відповідають умови договору критеріям п.187.9 ПКУ та чи існує самостійний результат робіт, який не передається поетапно.Податкові зобов’язання ЖБК у 2026 році: ПДВ при будівництві житла і комерційних площ (аудіоверсія)

- Скажу навіть більше, сам по собі факт будівництва комерційних площ у складі багатоквартирного будинку ще не означає автоматичного застосування правил довгострокового договору. У ситуації, коли один генпідрядник одночасно будує єдиний об’єкт нерухомості із спільними конструктивними елементами (фундамент, каркас, перекриття, інженерні мережі тощо), виникає логічне питання, яким чином комерційна частина раптом починає розглядатися як окремий результат робіт для цілей п. 187.9 ПКУ, тоді як фактично створюється один завершений об’єкт будівництва. За таких обставин використання різних ПДВ-підходів до різних частин одного й того ж будинку може свідчити не стільки про різну природу операцій, скільки про спробу отримати максимально вигідний момент виникнення податкового кредиту та відтермінувати податкові зобов’язання. Це просто схемаПодаткові зобов’язання ЖБК у 2026 році: ПДВ при будівництві житла і комерційних площ (аудіоверсія)