Визначення терміну «Основні засоби»

Основні засоби

Основні засоби

- матеріальні активи, у тому числі запаси корисних копалин наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 20000 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 20000 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік).

Основні засоби

- матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження Положення (стандарту) бухгалтерського обліку 7 "Основні засоби" (п.4) N 92 від 27.04.2000 м.Київ

Основні засоби

- матеріальні активи, які споживчі товариства, споживспілки утримують з метою використання їх у процесі виробництва, реалізації товарів, надання послуг, здійснення адміністративних, соціально-культурних функцій тощо, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

РАДА ЦЕНТРАЛЬНОЇ СПІЛКИ СПОЖИВЧИХ ТОВАРИСТВ УКРАЇНИ VІ збори XVІІ скликання П О С Т А Н О В А Про внесення змін і доповнень до Положення про неподільне громадське майно споживчої кооперації України (Положення, п.2.1) 03.04.2003 (див. текст)

Основні засоби

- матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особ м або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

МІНІСТЕРСТВО ПРАЦІ ТА СОЦІАЛЬНОЇ ПОЛІТИКИ УКРАЇНИ ЦЕНТР ПРОДУКТИВНОСТІ МІЖГАЛУЗЕВІ НОРМАТИВИ чисельності працівників бухгалтерського обліку (Нормативна частина, розд.1, п.1.1) 26.09.2003 N 269

Основні засоби

- матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

ДЕРЖАВНИЙ КОМІТЕТ СТАТИСТИКИ УКРАЇНИ Н А К А З Про затвердження форми одноразового державного статистичного спостереження N 1-амортизація (КОРОТКІ ПОЯСНЕННЯ) 15.12.2003 N 444

Основні засоби

- матеріальні активи, які банк утримує з метою використання їх у процесі своєї діяльності, надання послуг, здавання в лізинг (оренду) іншим особам або для здійснення адміністративних і соціально- культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ П О С Т А Н О В А Про затвердження Інструкції з бухгалтерського обліку основних засобів і нематеріальних активів банку України (Інструкція, п.1.4) 20.12.2005 N 480

Основні засоби

- основні фонди у вартісному виразі. Основні засоби - термін бухгалтерського обліку.

ЦЕНТРАЛЬНА СПІЛКА СПОЖИВЧИХ ТОВАРИСТВ УКРАЇНИ МЕТОДИЧНІ РЕКОМЕНДАЦІЇ з аналізу і оцінки фінансового стану підприємств (розд.2) 28.07.2006 (див. текст)

Основні засоби

- матеріальні активи, які утримуються для використання їх у виробництві/діяльності або при постачанні товарів, виконанні робіт і наданні послуг для досягнення поставленої мети та/або задоволення потреб суб'єкта бухгалтерського обліку в державному секторі або здавання в оренду іншим особам і використовуються, за очікуванням, більше одного року.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Н А К А З Про затвердження національних положень (стандартів) бухгалтерського обліку в державному секторі (НАЦІОНАЛЬНЕ ПОЛОЖЕННЯ (СТАНДАРТ) бухгалтерського обліку в державному секторі 121 "Основні засоби", п.4) 12.10.2010 N 1202

Основні засоби

- матеріальні активи об'єкта електроенергетики, що виробляє електричну енергію з використанням альтернативних джерел енергії, задіяні в технологічному процесі. До основних засобів належать придбані виробничі споруди, обладнання, виробнича техніка й допоміжне устаткування, мережі підключення, транспортні засоби, комп'ютерна техніка тощо, які включені до первісної вартості будівництва об'єкта електроенергетики, що виробляє електричну енергію з використанням альтернативних джерел енергії.

НАЦІОНАЛЬНА КОМІСІЯ, ЩО ЗДІЙСНЮЄ ДЕРЖАВНЕ РЕГУЛЮВАННЯ У СФЕРІ ЕНЕРГЕТИКИ ПОСТАНОВА Про затвердження Порядку визначення питомої ваги сировини, матеріалів, основних засобів, робіт та послуг українського походження у вартості будівництва об'єктів електроенергетики, що виробляють електричну енергію з використанням альтернативних джерел енергії (Порядок, п.1.4) 15.06.2012 № 749

Основні засоби

- матеріальні активи, які Підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

МІНІСТЕРСТВО ІНФРАСТРУКТУРИ УКРАЇНИ НАКАЗ Про затвердження Порядку визначення майна залізничного транспорту, що передається публічному акціонерному товариству "Українська залізниця" на праві господарського відання (Порядок, розд.2) 12.11.2012 № 667

Основні засоби

- матеріальні активи, які утримуються органом Фонду для забезпечення виконання ним функцій, визначених статутом Фонду і використовуються, за очікуванням, більше одного року.

ПРАВЛІННЯ ФОНДУ СОЦІАЛЬНОГО СТРАХУВАННЯ З ТИМЧАСОВОЇ ВТРАТИ ПРАЦЕЗДАТНОСТІ ПОСТАНОВА Про затвердження Порядку бухгалтерського обліку необоротних активів у Фонді соціального страхування з тимчасової втрати працездатності (Порядок, п.1.2) 20.12.2013 № 63

Основні засоби

- матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для виконання адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

ДЕРЖАВНА СЛУЖБА СТАТИСТИКИ УКРАЇНИ НАКАЗ Про затвердження Методологічних положень з організації державного статистичного спостереження щодо основних засобів (Методологічні положення, п.1.2) 07.07.2014 № 208

Основні засоби

- це матеріальні активи, які підприємство/установа утримує з метою використання їх у процесі виробництва/діяльності або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

ВИКОНАВЧА ДИРЕКЦІЯ ФОНДУ ГАРАНТУВАННЯ ВКЛАДІВ ФІЗИЧНИХ ОСІБ РІШЕННЯ Про затвердження Положення щодо організації продажу активів (майна) банків, що ліквідуються (Положення, розд.2, п.1) 24.03.2016 № 388

Основні засоби

- матеріальні активи, які підприємство утримує з метою використання у процесі виробництва, постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких становить більше одного року (або операційного циклу, якщо він довший за рік).

НАЦІОНАЛЬНА КОМІСІЯ, ЩО ЗДІЙСНЮЄ ДЕРЖАВНЕ РЕГУЛЮВАННЯ У СФЕРАХ ЕНЕРГЕТИКИ ТА КОМУНАЛЬНИХ ПОСЛУГ ПОСТАНОВА Про затвердження Методики формування, розрахунку та встановлення тарифів на теплову енергію, що виробляється на теплоелектроцентралях, теплових електростанціях та когенераційних установках (Методика, п.1.3) 01.08.2017 № 991

Основні засоби

– матеріальні активи, які підприємство утримує з метою використання у процесі виробництва, постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких становить більше одного року (або операційного циклу, якщо він довший за рік).

НАЦІОНАЛЬНА КОМІСІЯ, ЩО ЗДІЙСНЮЄ ДЕРЖАВНЕ РЕГУЛЮВАННЯ У СФЕРАХ ЕНЕРГЕТИКИ ТА КОМУНАЛЬНИХ ПОСЛУГ ПОСТАНОВА Про затвердження Методики формування, розрахунку та встановлення тарифу на електричну енергію, що виробляється на гідроелектростанціях (Методика, п.1.3) 01.08.2017 № 989

Основні засоби

- матеріальні активи, які підприємство утримує з метою використання у процесі виробництва, постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких становить більше одного року (або операційного циклу, якщо він довший за рік).

НАЦІОНАЛЬНА КОМІСІЯ, ЩО ЗДІЙСНЮЄ ДЕРЖАВНЕ РЕГУЛЮВАННЯ У СФЕРАХ ЕНЕРГЕТИКИ ТА КОМУНАЛЬНИХ ПОСЛУГ ПОСТАНОВА Про затвердження Методики формування, розрахунку та встановлення тарифів на електричну та теплову енергію, що виробляється на атомних електростанціях (Методика, п.1.3) 01.08.2017 № 990

Основні засоби

- це матеріальні об'єкти, що їх:

а) утримують для використання у виробництві або постачанні товарів чи наданні послуг для надання в оренду або для адміністративних цілей;

б) використовуватимуть, за очікуванням, протягом більше одного періоду.

МІЖНАРОДНИЙ СТАНДАРТ БУХГАЛТЕРСЬКОГО ОБЛІКУ 16 (МСБО 16). Основні засоби (розд. Визначення) 01.01.2012 (див. текст)

"Основні засоби" означає всі матеріальні та нематеріальні активи, вироблені як результати процесів виробництва, які використовують повторно або постійно, в процесах виробництва протягом понад одного року.

РЕГЛАМЕНТ ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ (ЄС) № 1303/2013 від 17 грудня 2013 року про встановлення спільних положень щодо Європейського фонду регіонального розвитку, Європейського соціального фонду, Фонду гуртування, Європейського сільськогосподарського фонду розвитку сільських територій та Європейського фонду морського та рибного господарства та про встановлення загальних положень щодо Європейського фонду регіонального розвитку, Європейського соціального фонду, Фонду гуртування та Європейського фонду морського і рибного господарства та скасування Регламенту Ради (ЄС) № 1083/2006 (ст.95)17.12.2013 ( див. текст )

Основні засоби

– це матеріальні об’єкти, що їх:

а) утримують для використання у виробництві або постачанні товарів чи наданні послуг для надання в оренду або для адміністративних цілей;

б) використовуватимуть, за очікуванням, протягом більше одного періоду.

Рада з Міжнародних стандартів бухгалтерського обліку Міжнародний стандарт бухгалтерського обліку 16 Основні засоби (п.6) 01.01.2024 ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Основні засоби»

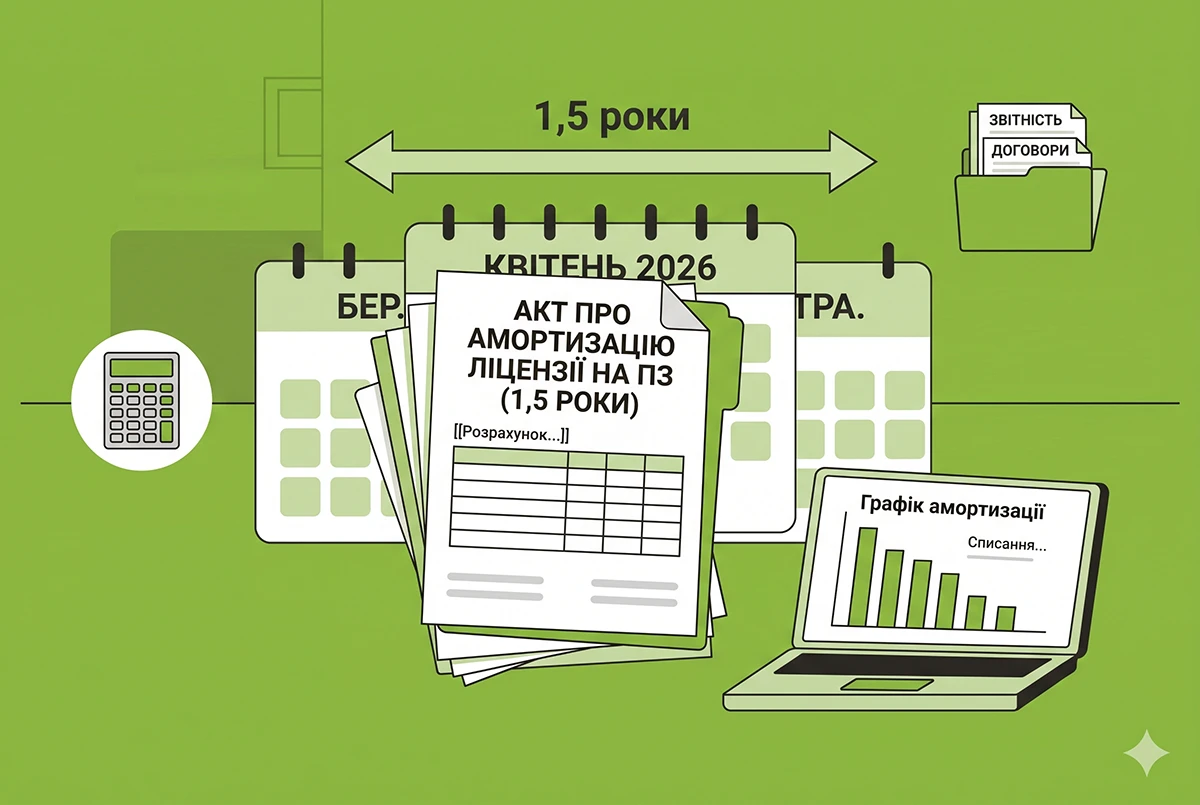

Як амортизувати ліцензію, видану на 1,5 роки, якщо мінімальний строк амортизації НМА за ПКУ становить 2 роки

Як амортизувати ліцензію на програмне забезпечення, якщо право користування надається лише на півтора роки? В свіжій ІПК читаємо відповіді ДПС на це та інші питання платників податку на прибуток: від дати старту амортизації до обліку поліпшень НМА

04.08.20261 973

Врахування недоамортизованої частини ремонту орендованого майна у фінансовому результаті: роз'яснення ДПС

ДПС у Дніпропетровській області наголосила, що при визначенні фінансового результату до оподаткування у витратах враховується недоамортизована частина ремонту орендованого основного засобу по закінченню договору оперативної оренди

30.07.2026131

База оподаткування при продажу інвестиційної нерухомості платником ЄП: роз'яснення ДПС і коментар редакції

Плануєте продавати нерухомість, яку здавали в оренду? Через нюанси бухобліку платник єдиного податку ризикує сплатити податок з усієї суми виторгу. У статті аналізуємо позицію ДПС, норми ПКУ і НП(С)БО, а також даємо практичні рекомендації для збереження пільги

29.07.20261 601

Податкові наслідки безкоштовного отримання і передачі товарів або ОЗ: ДПС роз’яснила, як сплачувати ПДВ

Безкоштовно передаєте товари чи обладнання або отримуєте їх безоплатно? Часто виникає питання: чи треба сплачувати ПЗ з ПДВ за такою передачею? Адже податкового кредиту при отриманні цих активів не було! Наводимо ІПК ДПС з цього приводу та наш коментар

10.07.20262 442

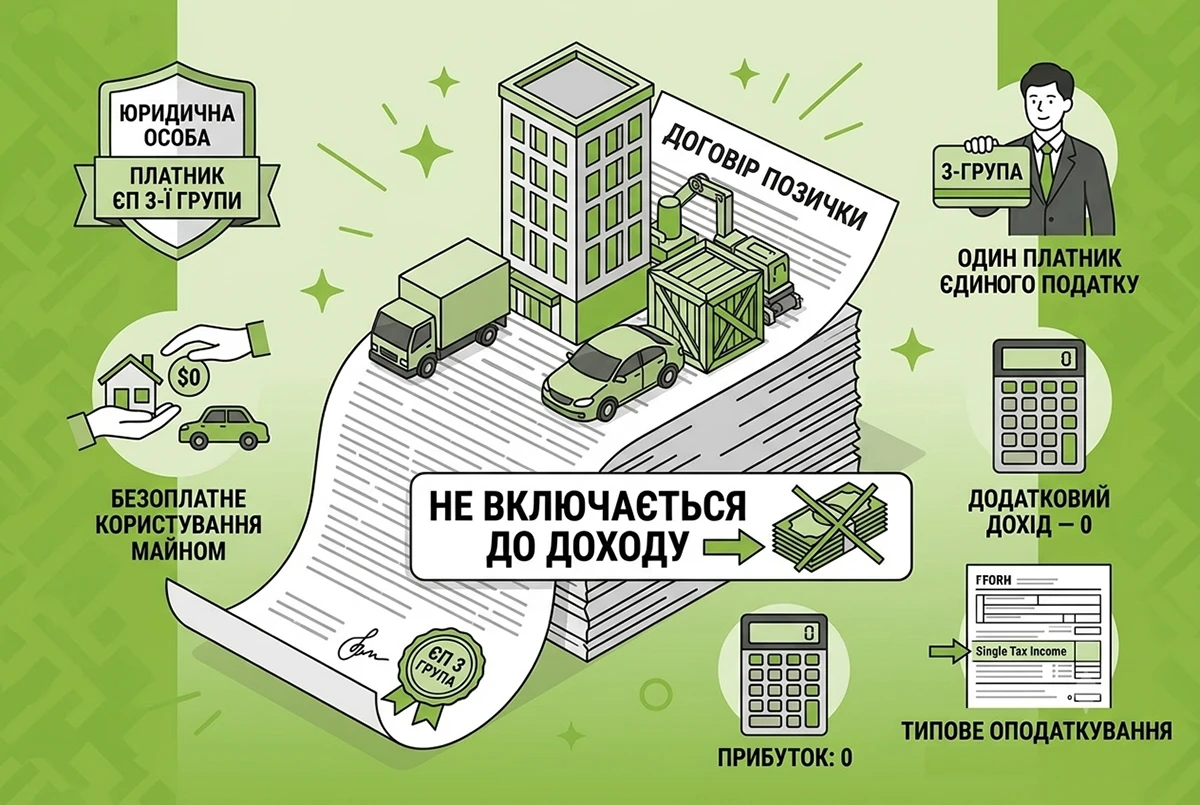

Отримання майна в безоплатне користування «єдинником»: чи буде дохід у 2026 році

Отримання юридичною особою – платником єдиного податку 3-ї групи майна у безоплатне користування за договором позички не включається до її доходу, оскільки право власності на майно не переходить, за умови повернення об'єкта в належному стані та у строк

29.06.2026204

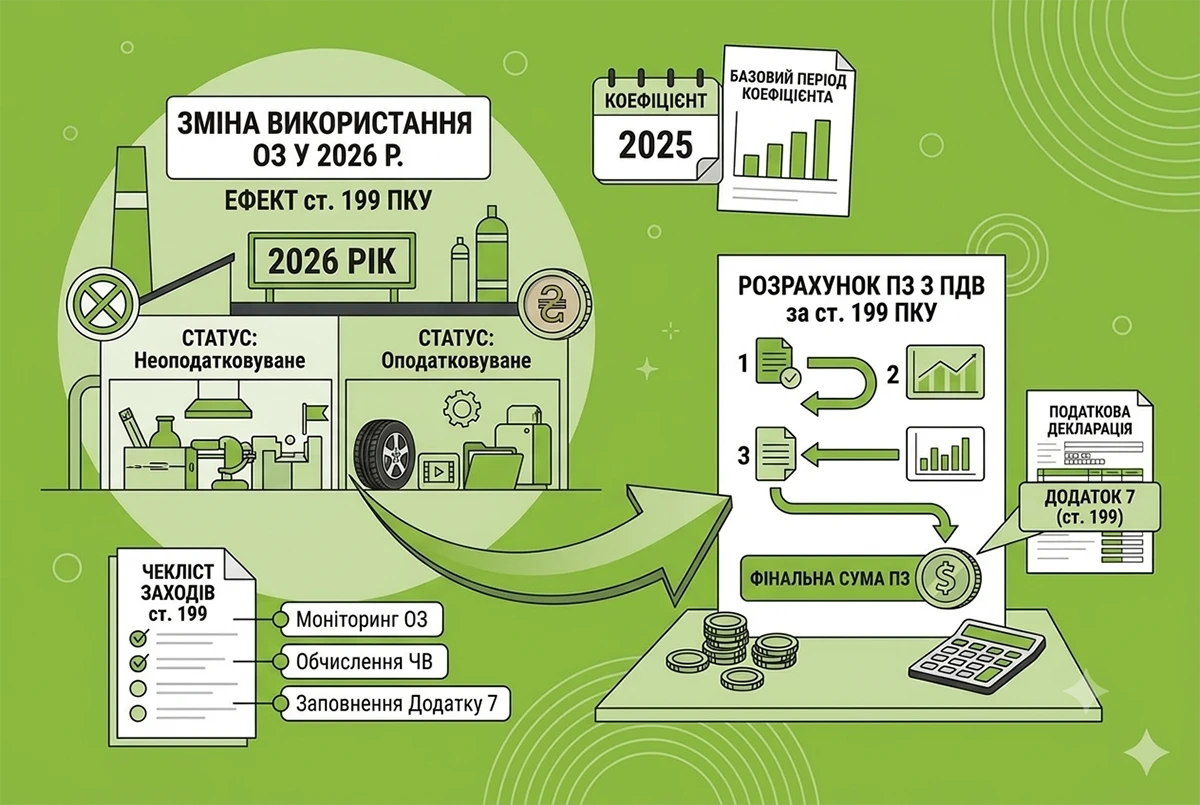

Зміна використання ОЗ у 2026 році: коли виникають ПЗ з ПДВ за ст. 199 ПКУ

ПДВ-зобов'язання за ст. 199 ПКУ виникають, якщо ОЗ починають використовуватися в операціях, що не є об’єктом оподаткування або звільнені від нього. Тоді платник має нарахувати компенсуючі ПЗ з ПДВ пропорційно частці використання в неоподатковуваних операціях

24.06.2026207

Підстави для пільги з ПДВ на капітальний ремонт житла за п. 197.15 ПКУ у 2026 році: роз'яснення від ДПС

Оподаткування будівельних робіт, що фінансуються за рахунок бюджету, традиційно викликає чимало запитань на стику податкового та містобудівного законодавства. Цього разу розглянемо правила застосування ПДВ-пільги: кому вона надається і які має наслідки

18.06.20261 214

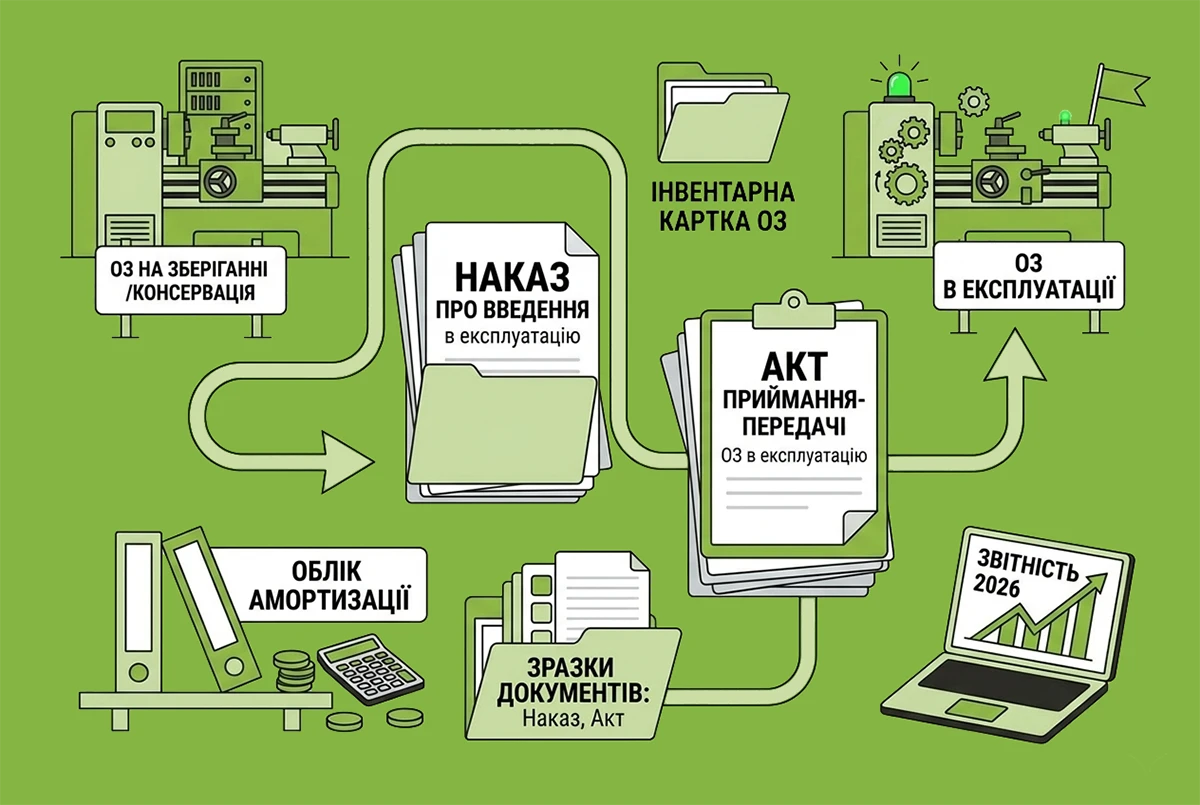

Повторне введення ОЗ в експлуатацію у 2026 році: алгоритм дій, бухгалтерський облік та зразок акта

Підприємство вирішило продати ОЗ (складське обладнання) і перевело його за залишковою вартістю на субрахунок 286. Але протягом 2 років так і не продало. Прийнято рішення знову використовувати це обладнання, ввівши в експлуатацію. Як відобразити це в обліку?

15.06.20263 540

Використання основних засобів в оподатковуваних і звільнених операціях: роз’яснює ДПС

Якщо основні засоби, придбані з ПДВ, починають використовуватися одночасно в оподатковуваних і неоподатковуваних операціях, платник податку повинен нараховувати податкові зобов’язання з ПДВ. У ДПС пояснили порядок такого нарахування

12.06.2026216

Списання основних засобів у 2026 році: документальне оформлення та облік за НП(С)БО

Підприємство у 2026 році передає основні засоби (далі – ОЗ) іншим особам за плату або безоплатно, здійснює їх ліквідацію тощо. Які особливості бухгалтерського обліку таких господарських операцій? Розгляньмо у статті та наведемо зразки наказу та актів

10.06.20266 061

Фізособа-«загальник» провела ремонт ОЗ у 2026 році: що з витратами

Фізособа-«загальник» має право (за власним бажанням) включити до складу витрат звітного періоду вартість поточного ремонту використаних у господарській діяльності лише тих основних засобів, які підлягають амортизації

01.06.202655

Юрособа-«єдинник» продала ОЗ: як визначати дохід

З метою визначення доходу від продажу ОЗ однією із складових є сума коштів, отримана від продажу таких ОЗ, яка визначається згідно з договором про продаж. Для «єдинників» не передбачено обов’язкової умови щодо їх продажу за ціною не нижче оціночної

27.04.202697

Витрати нотаріуса на оренду приміщення: Нотаріальна палата звернулася до ДПС

НПУ звернулася до ДПС, аби погодити підхід, за яким приватний нотаріус може відносити до витрат (за наявності документів) витрати на обладнання та енергозабезпечення, паливо, ремонт і відновлення приміщення

27.04.202671

Закриття торговельної точки або офісу: як подавати ф. №20-ОПП

У разі закриття об’єкта оподаткування заява за ф. №20-ОПП з оновленою інформацією про об’єкт оподаткування, який закрито, подається протягом 10 робочих днів після його закриття до ДПС за основним місцем обліку платника податків

22.04.2026266

Заповнення таблиці 2 додатка 4 декларації з ПДВ при постачанні брухту металів: деталі від ДПС

Якщо для здійснення операцій з постачання брухту чорних та кольорових металів, звільнених від ПДВ, утворених при розбиранні ОЗ, товари або послуги не придбавались, то у Таблиці 2 заповнюються лише графи 1 – 5, а графи 6 – 9 не підлягають заповненню

21.04.2026120

Повна перебудова будівель: яка доля ПДВ при списанні ОЗ

ПДВ не нараховується при ліквідації основних засобів, якщо вони знищені чи розібрані та непридатні до використання. За умови подання обов’язково оформленого документа, який підтверджує операцію та містить усі обовʼязкові реквізити

16.04.2026106

Мінімальні строки амортизації в податковому обліку: деталі початку застосування від ДПС

Для нарахування амортизації у податковому обліку та проведення коригування фінрезультату платник податку на прибуток застосовує мінімально допустимі строки амортизації основних засобів з дати введення в експлуатацію кожного окремого об’єкта основних засобів

15.04.2026204

Внесок до статутного капіталу майном: податковий облік у юрособи-«єдинника»

Юридична особа – платник єдиного податку третьої групи відповідно до норм ПКУ може здійснювати внесок, зокрема, основними засобами до статутного капіталу іншого ТОВ. Тобто бути засновником іншої юридичної особи в обмін на корпоративні права

08.04.2026214

Реорганізація та передача основних засобів до статутного капіталу: наслідки з ПДВ

Податківці підкреслили, що операція з передачі майна платника податку до статутних капіталів інших платників податків у разі реорганізації такого платника не є об’єктом оподаткування ПДВ

07.04.2026138

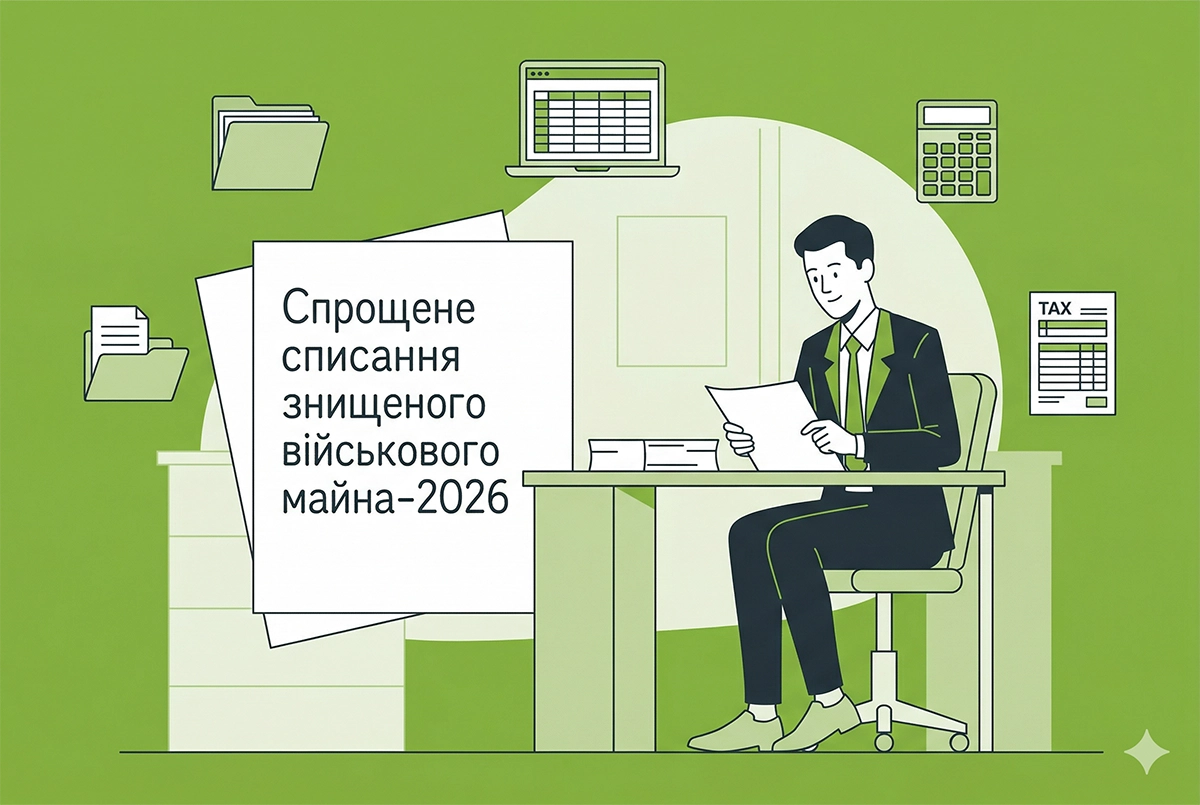

Спрощене списання знищеного військового майна-2026: новації у розʼясненні Мінцифри

Відтепер знищене в бою військове майно списуватимуть значно швидше і без зайвої бюрократії: уряд скасував обов’язкові акти технічного стану та складні розрахунки зносу, фіксуючи вартість таких втрат незалежно від строку експлуатації

06.04.202653

Останні новини

- Це питання зараз турбує багатьох роботодавців, які не хочуть витрачати час на отримання нових рішень про критичний статус, а бажають подовжити дію старого, подавши мінімальний пакет документів. На жаль, законодавчого рішення цієї проблеми немаєСьогодні 15:0720

- Серед нововведень, передбачених законопроєктом для ФОП — платників ПДВ: перехід на квартальний звітний період, збільшення порогу для позапланових перевірок до 1 млн грн, попереднє заповнення податкової звітності та нові правила складання зведених накладнихВажливоСьогодні 14:3057

- Студенти відтепер можуть змінити місце реєстрації в гуртожитку онлайн через «Дію». Для подання заяви достатньо мати КЕП або Дія.Підпис та укладений договір про проживання, а також пройти електронне погодження із закладом освітиСьогодні 14:1536

- Якщо юрособа або ФОП у звітному періоді не використовує працю фізичних осіб на умовах трудового договору або на інших умовах, передбачених законодавством, Додаток 1 та Додаток ФІЗ-Д1 до нової єдиної звітності за місяць (квартал) не подаєтьсяСьогодні 14:0437

- За перше півріччя надходження до місцевих бюджетів зросли на 16%. Очільниця ДПС закликала громади актуалізувати дані в реєстрах щодо землі, нерухомості та бізнесу для збільшення ресурсів розвиткуСьогодні 13:4222

- Євросоюз запроваджує Регламент №2026/1052 зі змінами щодо ветконтролю, ідентифікації тварин та контролю сировини для м'ясних, молочних і композитних товарів. Як українському бізнесу адаптуватися до нових вимог?Сьогодні 13:1120

- Закон №4931-ІХ надає військовим з числа колишніх засуджених право на щорічні відпустки, переведення між підрозділами та додаткові підстави для звільнення. Докладніше про це розповіло МіноборониСьогодні 13:0130

- Внесок за непрацевлаштування осіб з інвалідністю, військовий збір платниками ЄП ІІІ групи (за новими рахунками), екоподаток, рентна плата, єдиний податок для III групи, туристичний збір. Загалом з десяток податків та зборів, які слід сплатити за ІI кв. 2026 р.ВажливоСьогодні 12:3564

- Як платнику ЄП 4 групі не втратити свій статус через суборенду землі? Розбираємо свіжу ІПК ДПС та аспекти, яких вона торкається: держреєстрація прав, єдиний податок, перерахунок 75% агрочастки, розподіл МПЗ, подача заяви за ф. №20-ОПП та ПДВ-наслідкиАналітикаСьогодні 12:3054

- Мінфін опублікував проєкт змін до Порядку оформлення аркуша коригування №1145. Пропонується запровадити письмовий дозвіл керівника митниці, обов'язкове залучення спецпідрозділів та правила для повторного коригуванняСьогодні 12:0151

- При отриманні негативної квитанції №2 податковий агент має уважно переглянути її зміст, виявити помилки. В такому випадку подається знов Звітна форма єдиної звітності. Номер єдиної звітності у періоді залишається «1», якщо ні однієї за цей період не прийнятоВажливоСьогодні 11:421 628

- У статті розглянемо дуже поширену ситуацію з практики: військовозобов’язана жінка одружилася та змінила прізвище. Які документи вона має надати роботодавцю? Що має зробити роботодавець після отримання цих документів? Розглянемо далі, наведемо поради та зразкиАналітикаСьогодні 11:302 3602

- На першому етапі зміни торкнуться солідарної системи. У міністерстві пропонують поділити її на дві частини - базову виплату та страхову (її розмір залежатиме від суми сплачених щомісячних внесків ЄСВ)Сьогодні 11:23292

- Держава готова надати бізнесу пріоритетний доступ до наявних приміщень для розосередження складських потужностей. Мінекономіки, АРМА та Фонду державного майна у триденний строк має підготувати їх перелікСьогодні 11:0066

- Працівник має право визначити своє місце роботи як основне за заявою. Але законодавство досі не дає однозначної відповіді, якою саме кадровою процедурою роботодавець має оформити цю зміну та як вона повинна відображатися в реєстрахСьогодні 10:401 922

- Чи завжди роботодавець винен у затримці розрахунку при звільненні працівника? У статті розбираємо еволюцію судової практики за ст. 117 КЗпП – від 2010-х до 2026 року – та обставини, за яких суд стає або на бік роботодавця, або працівникаАналітикаСьогодні 10:30727

- СПО профспілок оприлюднив проєкт постанови КМУ щодо запуску експериментального проєкту на 2027-2029 роки з цифровізації послуг у сфері охорони праці. Його планують провести за допомогою системи «Обрій»Сьогодні 10:2046

- Велика відповідальність, дефіцит часу, складні рішення, постійне спілкування з людьми та необхідність швидко реагувати лише підсилюють психологічне навантаження. Як не допустити, щоб емоції керували розмовоюСьогодні 10:05110

- ФОП на єдиному податку, які надають послуги за договорами доручення, комісії чи агентськими угодами, зобов’язані застосовувати РРО/ПРРО при готівкових або карткових розрахункахСьогодні 09:5542

- Спеціальний правовий режим Дефенс Сіті передбачає податкові пільги для ОПК, проте вони не поширюються на ПДФО. У ДПС роз'яснили: заробітна плата працівників підприємств-резидентів оподатковується ПДФО за загальними правиламиСьогодні 09:3144

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок - Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Вітаю, звіт відправлено 04.08 і є 1 квитанція, квитанції №2 немає,кого штурмувати податкову чи пенсійний фонд????Нові форми єдиної звітності для юросіб і ФОП з 1 серпня 2026 року: повний довідник від редакції

- через зворотній зв"язок ДПС можна звернутись, тільки в них термін відповіді 30 днів....Квитанції №2 щодо нової єдиної звітності з ПДФО, ВЗ та ЄСВ: ДПС радить чекати на обробку ПФУ та не перездавати

- А якшо приходить помилка одна і теж??? і по квитанцїї 2 - не прийнято Розрахунок 1 прийнято давно, ще подавали по місяцям подаємо Розрахунок 2, зовсім інші дані і КОАТОГГ, а воно пише "коли звіт вже подано подавайте звітний новий".....Квитанції №2 щодо нової єдиної звітності з ПДФО, ВЗ та ЄСВ: ДПС радить чекати на обробку ПФУ та не перездавати