Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Оренда»

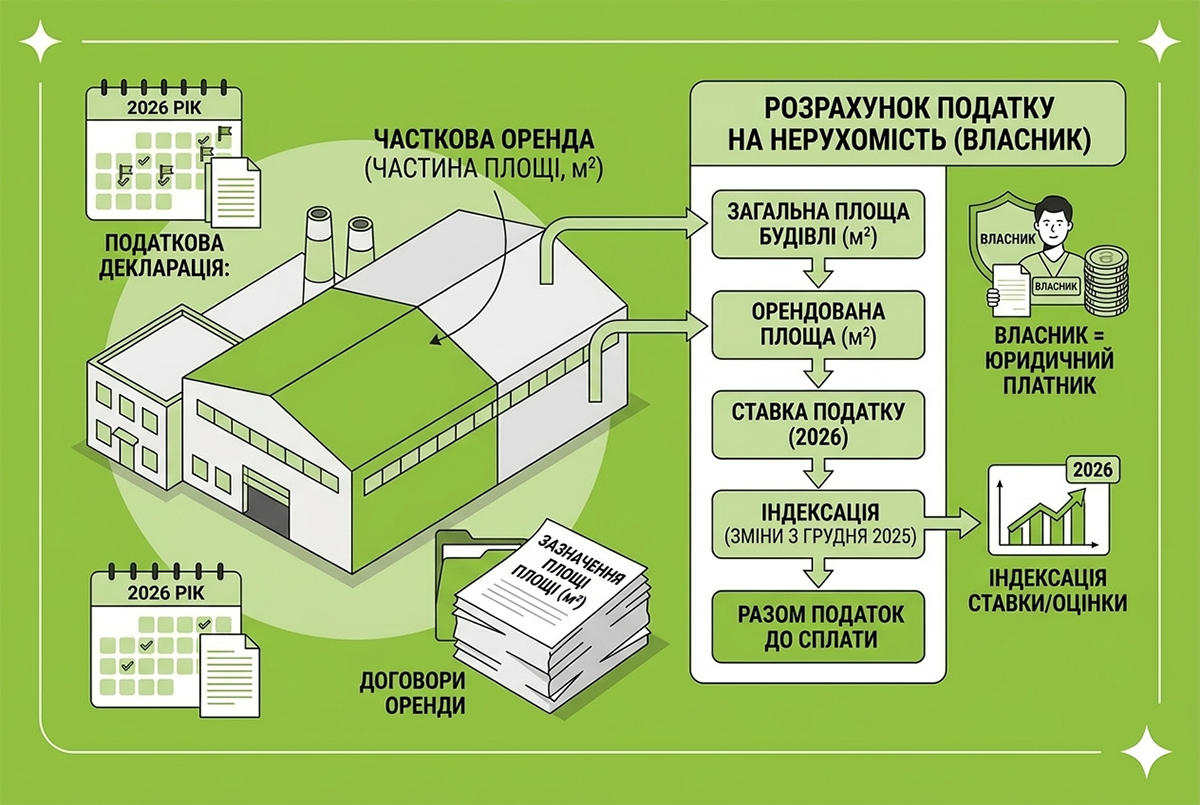

Часткова оренда промислової будівлі: як платити податок на нерухомість у 2026 році

Розглянемо ситуацію, коли невелика частина виробничих та допоміжних приміщень здається в оренду. Як визначати податок на нерухоме майно: з частини будівлі, яка передається в оренду, чи з усієї будівлі?

26.05.2026959

Надання в оренду частини приміщень: чи подавати ф. №20-ОПП

Суб’єкт господарювання – власник нерухомого майна у разі надання в оренду частини приміщень (окремих кімнат, офісів, квадратних метрів) повинен подати Заяву за ф. №20-ОПП

22.05.2026125

Мінімальна орендна плата за нерухомість: чи зобов’язаний ФОП її застосовувати

Чи зобов’язаний підприємець орієнтуватися на якийсь мінімум? Чи потрібно щороку переглядати суму? Чи можна зафіксувати плату на весь строк договору?

19.05.20262 663

Нарахування податкових зобов’язань за земельною ділянкою: чи треба чекати на держреєстрацію договору

Платник уклав договір оренди сільгоспугідь. Коли виникають податкові зобов’язання: за датою укладання договору оренди чи з дати реєстрації права оренди в Держреєстрі речових прав на нерухоме майно? Відповідь – у наступному листі від ДПС

18.05.202664

Фізособа-«єдинник» надає нерухомість в оренду: яка гранична площа для 2026 року

ФОП на єдиному податку може здавати в оренду частину нежитлового приміщення, якщо її площа не перевищує 900 кв. м і інша частина цього приміщення не здається в оренду

15.05.202688

Викиди в атмосферу при оренді обладнання: хто сплачує екоподаток

Платником екоподатку за здійснення викидів забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення, у разі використання орендованих стаціонарних джерел забруднення, є орендар

14.05.202646

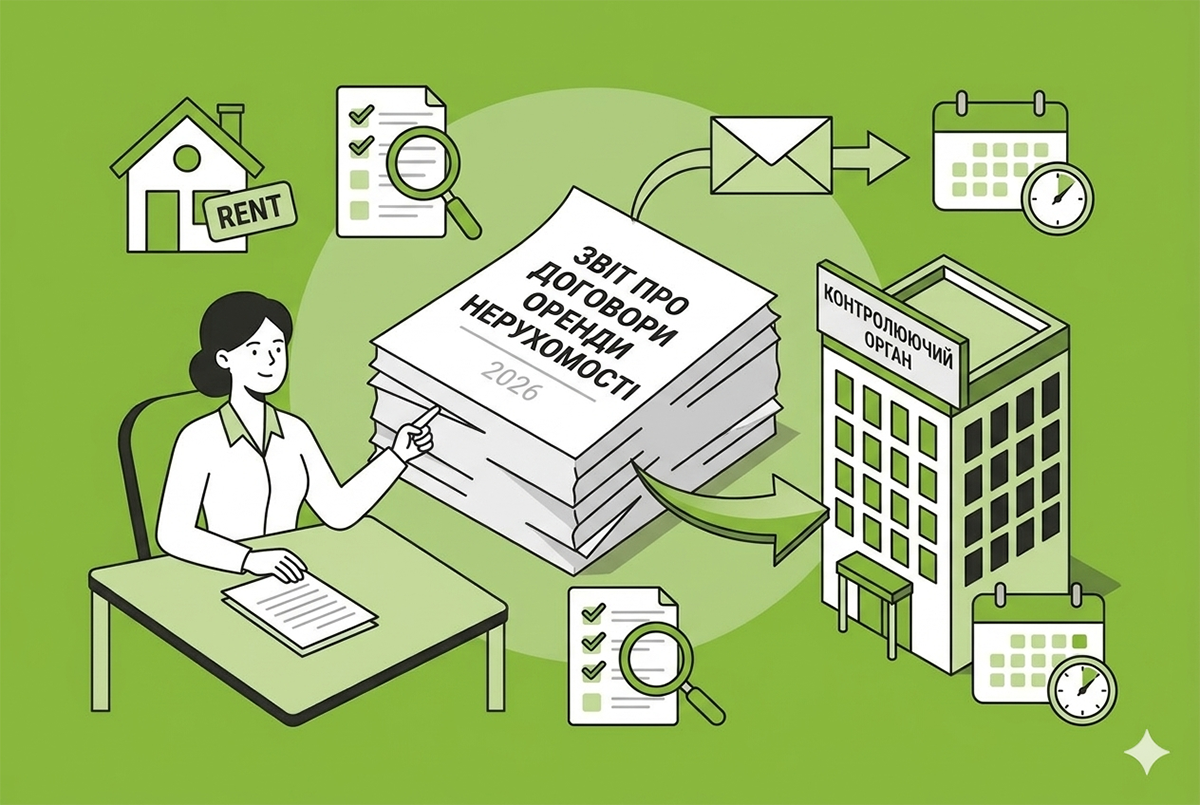

Звіт реєлтора у 2026 році: підстави, вимоги та місце подання

Рієлторам необхідно надсилати до контролюючого органу за місцем своєї реєстрації інформацію про укладені за їх посередництвом цивільно-правові договори (угоди) про оренду нерухомості

14.05.202647

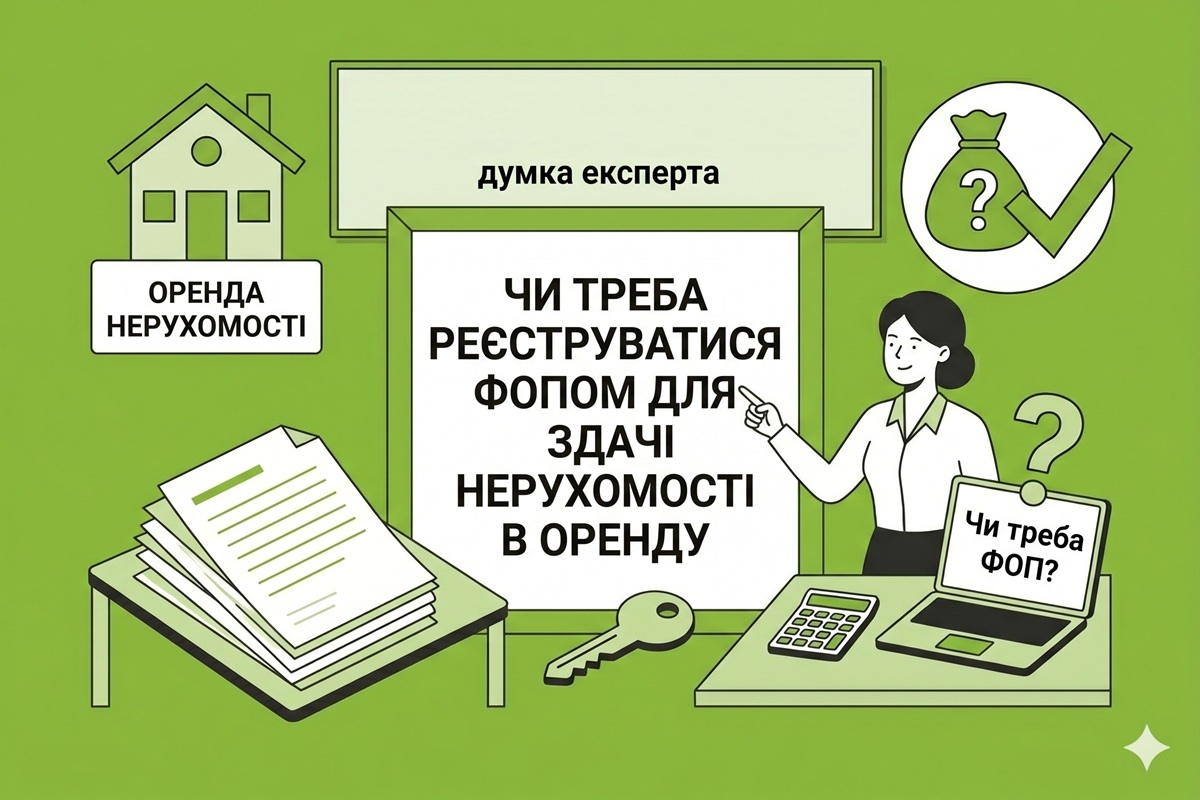

Чи треба реєструватися ФОПом для здачі нерухомості в оренду: думка експерта

Здавати власну нерухомість в оренду можна як із реєстрацією в якості підприємця, так і як звичайна фізична особа. Різницю в оподаткуванні і звітуванні та обмеження для ФОП розглянемо в наступній новині

13.05.20262 030

Соціальна оренда має стати інструментом інтеграції для ВПО: позиція Мінсоцполітики

Під час зустрічі сторони також обговорили Стратегію щодо ВПО до 2030 року, головна мета якої у відновленні самодостатності кожної переміщеної особи. Серед ключових напрямків – розвиток житлових рішень, зокрема соціальної оренди

10.05.202648

Несплата фізособою-орендодавцем щоквартально ПДФО при отриманні доходу: чи буде штраф

Сума ПДФО, яка сплачується фізичною особою – орендодавцем щоквартально, не є узгодженою через річний період для звітування, то відповідальності за порушення строків сплати не передбачено

07.05.202676

Надання в оренду землі сільгосппризначення: як оподатковувати ПДФО

Об’єкт оподаткування ПДФО з надання в оренду земельної ділянки сільгосппризначення визначається виходячи з розміру орендної плати за договором оренди, але не менше ніж 3% визначеної відповідно до законодавства вартості землі

07.05.202655

Фізособа здає в оренду особисте майно: чи реєструватись ФОП

Здавання в оренду власного нерухомого майна може здійснюватися фізичними особами як у межах підприємницької діяльності, так і шляхом виконання норм п. 170.1 ПКУ без реєстрації орендодавця фізичною особою – підприємцем

01.05.2026120

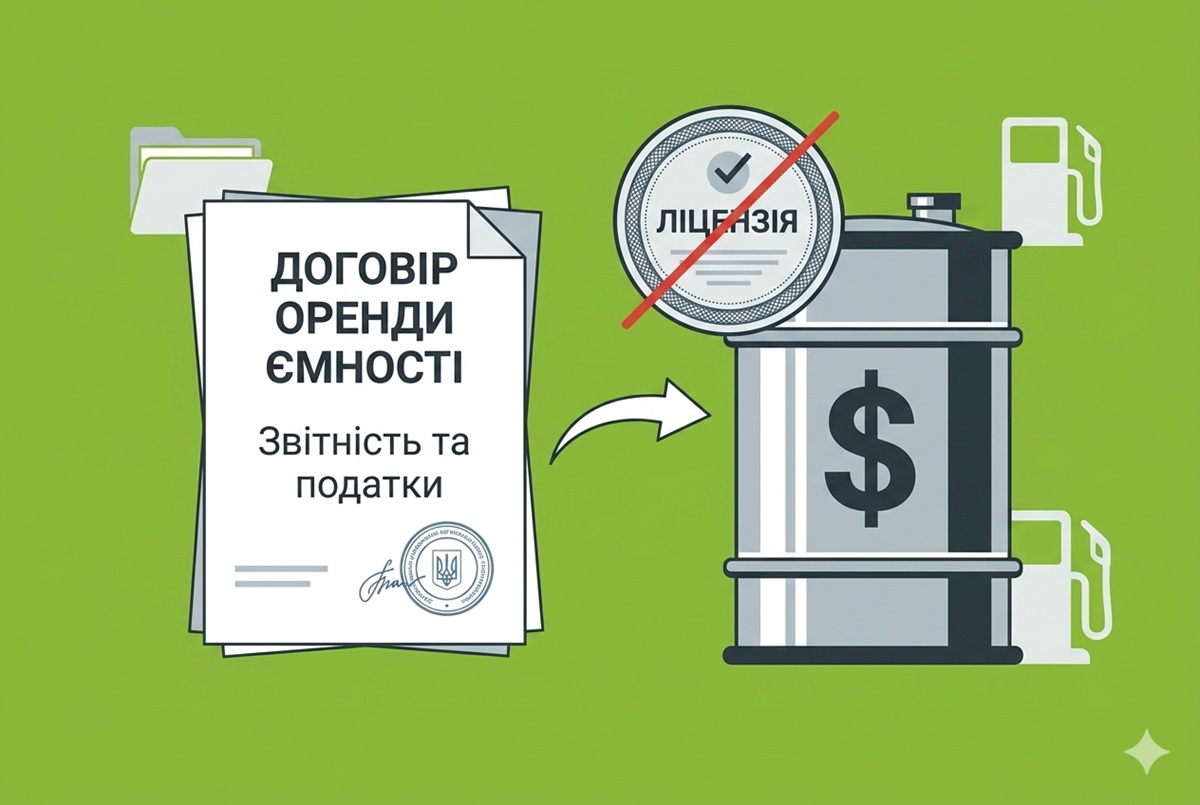

Оренда ємності для дизпалива: чи можна працювати без власної ліцензії

Ключове тут — не форма володіння, а факт користування. Якщо підприємство орендує ємність, воно набуває права користування об’єктом, а отже, саме для нього ця ємність стає окремим місцем зберігання пального

28.04.202666

Витрати нотаріуса на оренду приміщення: Нотаріальна палата звернулася до ДПС

НПУ звернулася до ДПС, аби погодити підхід, за яким приватний нотаріус може відносити до витрат (за наявності документів) витрати на обладнання та енергозабезпечення, паливо, ремонт і відновлення приміщення

27.04.202664

11,6 млрд грн плати за землю сплачено у І кварталі 2026 року: дані від ДПС

За І квартал 2026 року власники та орендарі земельних ділянок державної та комунальної власності поповнили місцеві бюджети майже на 11,6 млрд грн плати за землю

27.04.202617

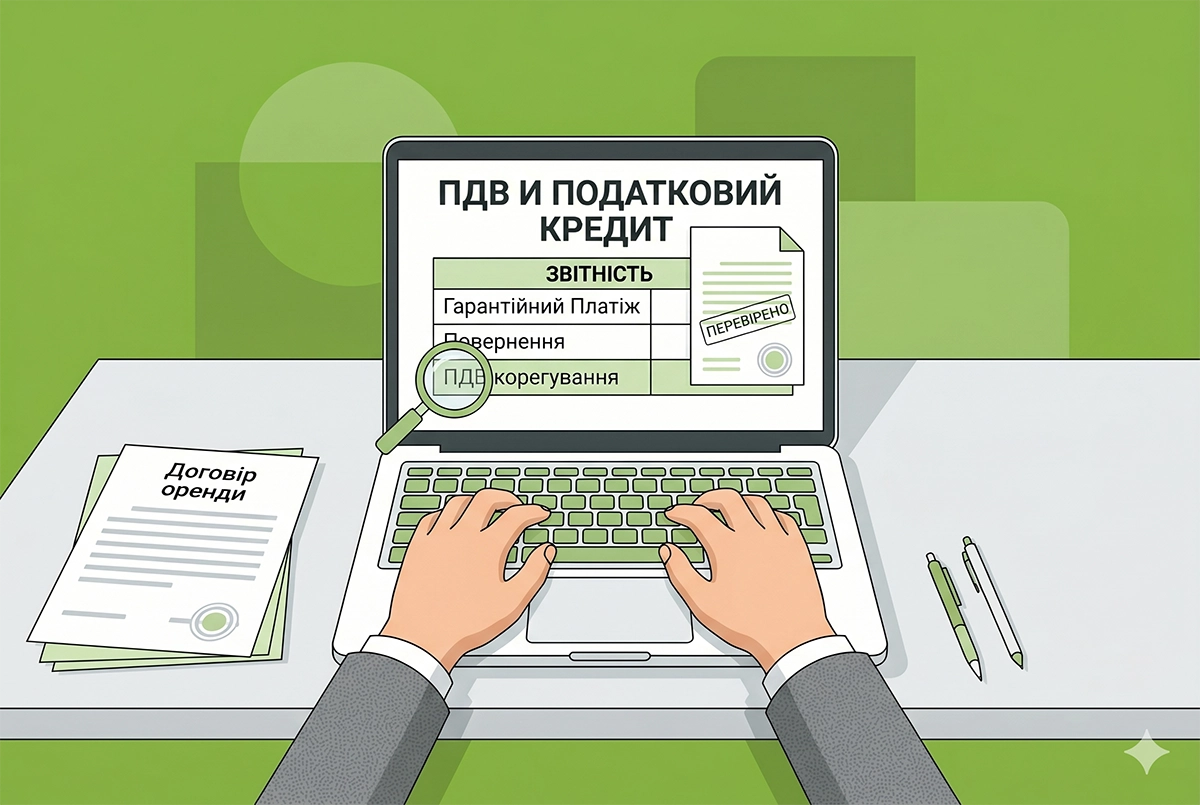

Повернення гарантійного платежу: які наслідки з податкового кредиту у орендаря

У разі повернення постачальником суми гарантійного платежу суми ПЗ та ПК з ПДВ постачальника та отримувача підлягають відповідному коригуванню на підставі розрахунку коригування до відповідної податкової накладної

24.04.2026117

Фізособа-«єдинник» та оренда приміщення-2026: податки, обмеження і оформлення

У статті зібрали все найважливіше: хто з ФОП взагалі може здавати нерухомість і кому, як правильно прописати комунальні платежі в договорі, щоб не платити з них ПДФО, коли ФОП стає податковим агентом і що робити з ф. №20-ОПП

23.04.20264 6682

Безоплатне користування житловим чи нежитловим приміщенням: наслідки щодо перебування на єдиному податку

ФОП – платник єдиного податку другої та третьої групи, який здійснює діяльність згідно з КВЕД 68.20, має право надавати в безоплатне користування за договором позички житлове / нежитлове приміщення, загальна площа якого перевищує норми

20.04.2026137

Податковий облік орендної плати за землі засновника: аналіз від ДПС

Оскільки платником орендної плати є орендар земельної ділянки, то засновник фермерського господарства при укладанні договору оренди на земельну ділянку державної або комунальної власності сплачує орендну плату за вказану земельну ділянку

14.04.202652

Користування земельною ділянкою за договором суперфіцію: правила оформлення, обліку та оподаткування у 2026 р.

Суперфіцій – це один з видів договорів користування земельною ділянкою. Чим він відрізняється від інших? Чи треба при цьому платити за користування? Як обліковувати таку земельну ділянку? Про це разом з правилами оподаткування читайте далі

10.04.20262 092

Останні новини

- ФОПам, самозайнятим особам та членам фермерського господарства, що набули статус пенсіонера або особи з інвалідністю та отримують відповідно до закону пенсію або соціальну допомогу, не потрібно повідомляти ДПС про такий статусСьогодні 10:125

- У разі якщо суб’єкт господарювання приймає рішення використовувати програмний РРО замість апаратного, реєстрацію апаратного РРО необхідно скасуватиСьогодні 09:539

- Постанова НБУ спрямована на подальше наближення банківського регулювання України до права Європейського Союзу та посилення фінансової стійкості банківського секторуСьогодні 09:288

- Водночас рішення українського суду автоматично діє в межах території України. Для того щоб воно породжувало правові наслідки в іншій державі, необхідно пройти процедуру його визнання або визнання та надання дозволу на примусове виконанняСьогодні 09:0613

- Розрахунок зазначеної пільги здійснюються на підставі первинних документів та даних бухгалтерського обліку. Якщо за результатами проведеного розрахунку сума пільги дорівнює нуль гривень, Додаток ПП подавати не потрібноСьогодні 08:4919

- З наступного року в Україні почне діяти нова редакція Класифікації видів економічної діяльності – NACE 2.1-UA. Вона замінить чинний КВЕД-2010. Що зміниться для бізнесу а також про 4 варіанти змін - читайте у статті?АналітикаСьогодні 08:4586

- Розмір екологічного податку при обчисленні сум податку у разі перевищення платником податку затверджених лімітів на утворення та розміщення відходів або у разі їх відсутності не збільшуєтьсяСьогодні 08:3116

- Інформацію щодо отримання та реєстрації звернення в органі ДПС платник може переглянути у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Е-кабінетуСьогодні 08:0417

- Скористатися можливістю фінансування бізнесу від ПриватБанку можуть ветерани війни, зареєстровані як ФОП, а також компанії, де ветерани є кінцевими власниками 100% бізнесуСьогодні 07:526

- Звільнення працівника через «Дію» було передбачене Постановою КМУ №410 ще у квітні. Завдяки змінам, внесеним Постановою №690, таку процедуру можна застосовувати з 2 червня. Розглянемо, як відбувається таке звільнення і що слід зробити працівнику та роботодавцюАналітикаСьогодні 07:302 600

- Держпродспоживслужба звертає увагу операторів ринку – на дитячому харчуванні, крім обов’язкової інформації про харчовий продукт, має бути вказана додаткова інформаціяСьогодні 07:267

- Новий закон встановлює нову, більш комплексну систему правового регулювання щодо ГМО та продуктів, що їх містять, і визначає сучасні підходи до контролю, обліку та моніторингу таких організмів і продукції на ринкуСьогодні 07:0310

- У разі відчуження юрособою протягом року земельної ділянки, яка перебувала у її власності, земельний податок сплачується за фактичний період перебування земельної ділянки у власності такої особи – до дати реєстрації припинення речового права на неї03.06.202617

- Термін надання відповіді ДПС залежить від обраної платником податків форми звернення щодо надання копій ППР або податкових вимог, актів камеральних перевірок03.06.202617

- Оновлення програмного забезпечення спрямоване на підвищення ефективності виконання судових рішень, скорочення паперового документообігу та подальшу цифровізацію взаємодії між органами державної влади та виконавцями03.06.202623

- Держпраці у своєму розʼясненні зауважила, що особами похилого віку в Україні можна вважати громадян, які досягли віку 58 років і 6 місяців і більше03.06.202689

- Заява про реєстрацію платником ПДВ подається не пізніше ніж за 10 календарних днів до початку податкового періоду, з якого особа вважатиметься платником ПДВ та матиме право на податковий кредит і складання ПН та РК до них03.06.202627

- Подання додатків до податкової декларації і в тому числі фінансової звітності не за встановленою формою може призвести до невизнання такої декларації податковою звітністю03.06.202625

- Податківці зауважили, що у довідці про доходи фізичної особи – підприємця – платника єдиного податку відображається сума отриманих нею доходів за відповідний період03.06.202623

- Реєстрація РРО діє до скасування, яке відбувається, зокрема, за заявою (ф. №4-РРО), закінченням строків служби, виявленням невідповідностей, зміною власника, крадіжкою, ліквідацією бізнесу, смертю ФОПа або добровільною відмовою на користь ПРРО03.06.202623

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Курс податки в будівництві для Замовника&Девелопера на етапах від початку будівельного проєкту до завершення і передачі об’єктів нерухомості нового будівництва (реконструкції) інвесторам

Лектор: Бірюченко В.В.

5 червня, пʼятниця - Реформа бронювання і критичності: 15 законів, які змінюють усе! Нова логіка, календар подій, як потрапити до Реєстру критичних для бронювання: час змінювати критичність. БРОНЮВАННЯ: ліміти, перевірки, розбронювання

Лектор: Мойсеєнко Т.

5 червня, пʼятниця - Податок на додану вартість: від документів до декларації (відображення кредиту, операції, блокування документів та інші питання щодо найпроблемнішого податку)

Лектор: Самарченко О.Р.

9 червня, вівторок - Зарплатні зміни: звітність, лікарняні, відпускні

Лектор: Мойсеєнко Т.

9 червня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Для чого Ви пишете "Відмова постачальників застосовувати пільгу з ПДВ є поширеною практикою"? Є пряма норма ПКУ, а саме пункт 30.4. статті 30 ПКУ - Платник податків вправі відмовитися від використання податкової пільги (крім податкових пільг з податку на додану вартість) чи зупинити її використання на один або декілька податкових періодів, якщо інше не передбачено цим Кодексом. Як бачимо, від пільги з ПДВ не можна відмовитись. Це пряме зловживання платниками, які користуються можливістю отримати право податковий кредит у операціях з МТД, що є прямим порушенням норм ПКУ і Порядку, затвердженого постановою КМУ №153. Придбання матеріалів виконавцями чи субпідрядниками МТД має відбуватись "без ПДВ". А те, що платники не повідомляють своїх постачальників про закупівлю ТМЦ за рахунок коштів МТД і не дають їм відповідний пакет документів для оформлення договорів поставки без ПДВ - це вже інша справа, а точніше зловживання цих виконавців/субпідрядників проектів МТД.ПДВ при закупівлі матеріалів для МТД: податковий кредит та облік у 2026 році (аудіоверсія)

- Скажу навіть більше, сам по собі факт будівництва комерційних площ у складі багатоквартирного будинку ще не означає автоматичного застосування правил довгострокового договору. У ситуації, коли один генпідрядник одночасно будує єдиний об’єкт нерухомості із спільними конструктивними елементами (фундамент, каркас, перекриття, інженерні мережі тощо), виникає логічне питання, яким чином комерційна частина раптом починає розглядатися як окремий результат робіт для цілей п. 187.9 ПКУ, тоді як фактично створюється один завершений об’єкт будівництва. За таких обставин використання різних ПДВ-підходів до різних частин одного й того ж будинку може свідчити не стільки про різну природу операцій, скільки про спробу отримати максимально вигідний момент виникнення податкового кредиту та відтермінувати податкові зобов’язання. І тут ще ключовим є те, чи відповідають умови договору критеріям п.187.9 ПКУ та чи існує самостійний результат робіт, який не передається поетапно.Податкові зобов’язання ЖБК у 2026 році: ПДВ при будівництві житла і комерційних площ (аудіоверсія)

- Скажу навіть більше, сам по собі факт будівництва комерційних площ у складі багатоквартирного будинку ще не означає автоматичного застосування правил довгострокового договору. У ситуації, коли один генпідрядник одночасно будує єдиний об’єкт нерухомості із спільними конструктивними елементами (фундамент, каркас, перекриття, інженерні мережі тощо), виникає логічне питання, яким чином комерційна частина раптом починає розглядатися як окремий результат робіт для цілей п. 187.9 ПКУ, тоді як фактично створюється один завершений об’єкт будівництва. За таких обставин використання різних ПДВ-підходів до різних частин одного й того ж будинку може свідчити не стільки про різну природу операцій, скільки про спробу отримати максимально вигідний момент виникнення податкового кредиту та відтермінувати податкові зобов’язання. Це просто схемаПодаткові зобов’язання ЖБК у 2026 році: ПДВ при будівництві житла і комерційних площ (аудіоверсія)