Визначення терміну «Орендар»

Орендар

Орендар

- фізична або юридична особа, яка на підставі договору оренди бере майно у користування за плату на певний строк.

Орендар

- фізична, юридична особа, фізична особа - підприємець, яка орендує рибогосподарські водні об'єкти або земельні ділянки у комплексі з розташованими на них водними об'єктами та уклала договір користування на умовах оренди гідротехнічною спорудою для цілей аквакультури, розташованою на цих водних об'єктах або земельних ділянках.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА Деякі питання оренди гідротехнічних споруд (Порядок надання в користування на умовах оренди гідротехнічних споруд для цілей аквакультури, п.2) від 3 листопада 2023 р. № 1151 м.Київ

Орендар

- фізична, юридична особа, фізична особа - підприємець, яка орендує рибогосподарську технологічну водойму відповідно до договору оренди землі в комплексі з розташованими на ній водними об'єктами, договору оренди водного об'єкта, договору оренди землі або є користувачем на праві постійного користування земельною ділянкою та уклала договір користування на умовах оренди гідротехнічною спорудою рибогосподарської технологічної водойми, розташованою на таких водних об'єктах або земельних ділянках.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА Деякі питання оренди гідротехнічних споруд (Порядок надання в користування на умовах оренди гідротехнічних споруд рибогосподарської технологічної водойми, п.2) від 3 листопада 2023 р. № 1151 м.Київ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Оренда»

Врахування недоамортизованої частини ремонту орендованого майна у фінансовому результаті: роз'яснення ДПС

ДПС у Дніпропетровській області наголосила, що при визначенні фінансового результату до оподаткування у витратах враховується недоамортизована частина ремонту орендованого основного засобу по закінченню договору оперативної оренди

30.07.2026119

Захист ветеранського бізнесу під час війни: Комітет ВРУ рекомендує за основу законопроєкт №15047

Комітет ВРУ рекомендував ухвалити за основу законопроєкт №15047 про посилення захисту ветеранського бізнесу. Документ передбачає автоматичне продовження договорів оренди та дозволів для підприємців-ветеранів під час воєнного стану

30.07.202634

Орендна плата за комунальну землю – 2026 : ДПС розповіла про зниження ставок, прострочені договори та нову НГО

Змінилася ставка орендної плати за комунальну землю? Або міськрада змінила НГО? Чи можливо закінчився строк дії орендного договору, а міськрада не реагує на ваші звернення? Пропонуємо аналіз трьох свіжих ІПК ДПС із рекомендаціями для орендарів

30.07.20261 439

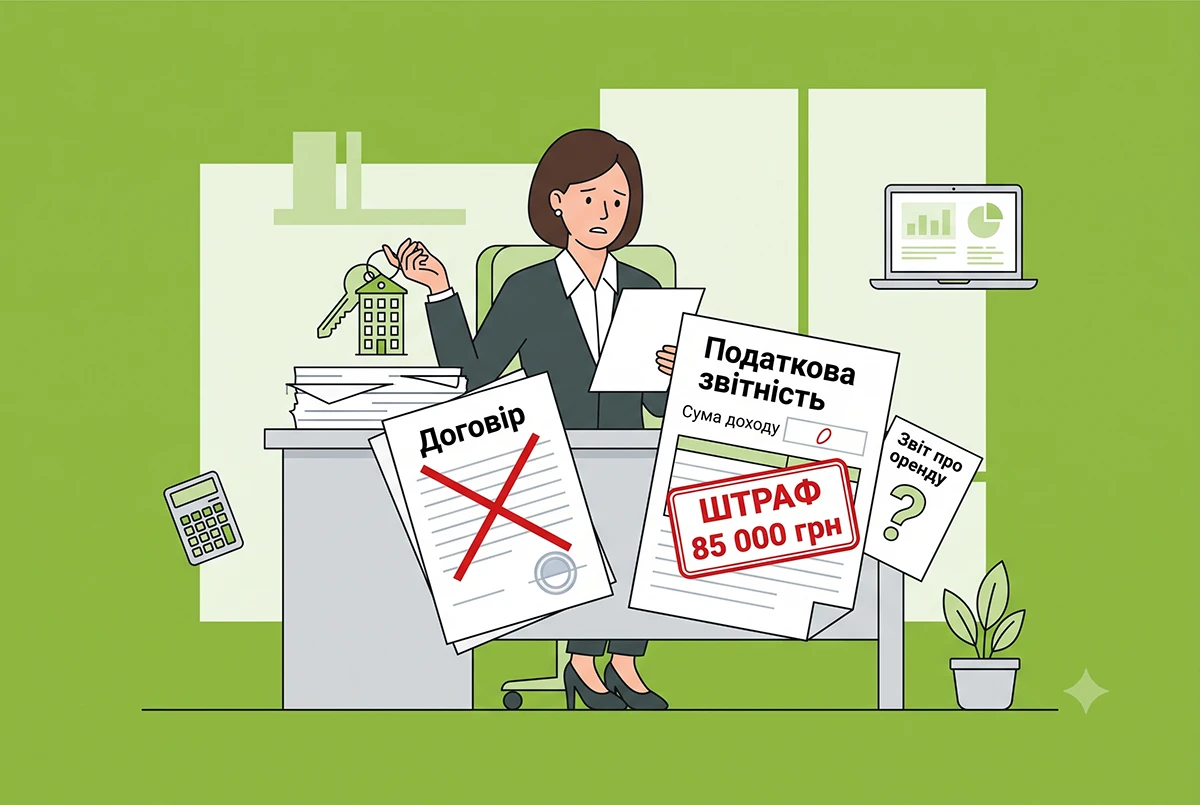

Штрафи за нелегальну здачу квартир в оренду можуть досягати 85 тисяч гривень

Власникам житла, які здають квартири без офіційного оформлення договору та сплати податків, може загрожувати штраф від 51 до 85 тисяч гривень та відкриття кримінального провадження. Санкції застосовуються при встановленні факту ухилення від сплати податків

23.07.2026391

ФОП, яка надає в суборенду житлові та/або нежитлові приміщення та друга група платників єдиного податку

ФОП, яка надає в суборенду житлові приміщення лише до 400 кв метрів та/або нежитлове приміщення до 900 кв метрів, має право застосовувати другу групу платників ЄП за умови надання таких приміщень в суборенду платникам єдиного податку та/або населенню

17.07.2026211

Договір оренди житла в Україні: Мінюст про правила укладення у 2026 році

Юристи нагадують, що угода обов’язково укладається письмово. Для захисту сторін важливо зафіксувати точні дані житла, умови оплати, правила виселення та скласти акт приймання-передачі техніки й меблів

12.07.2026223

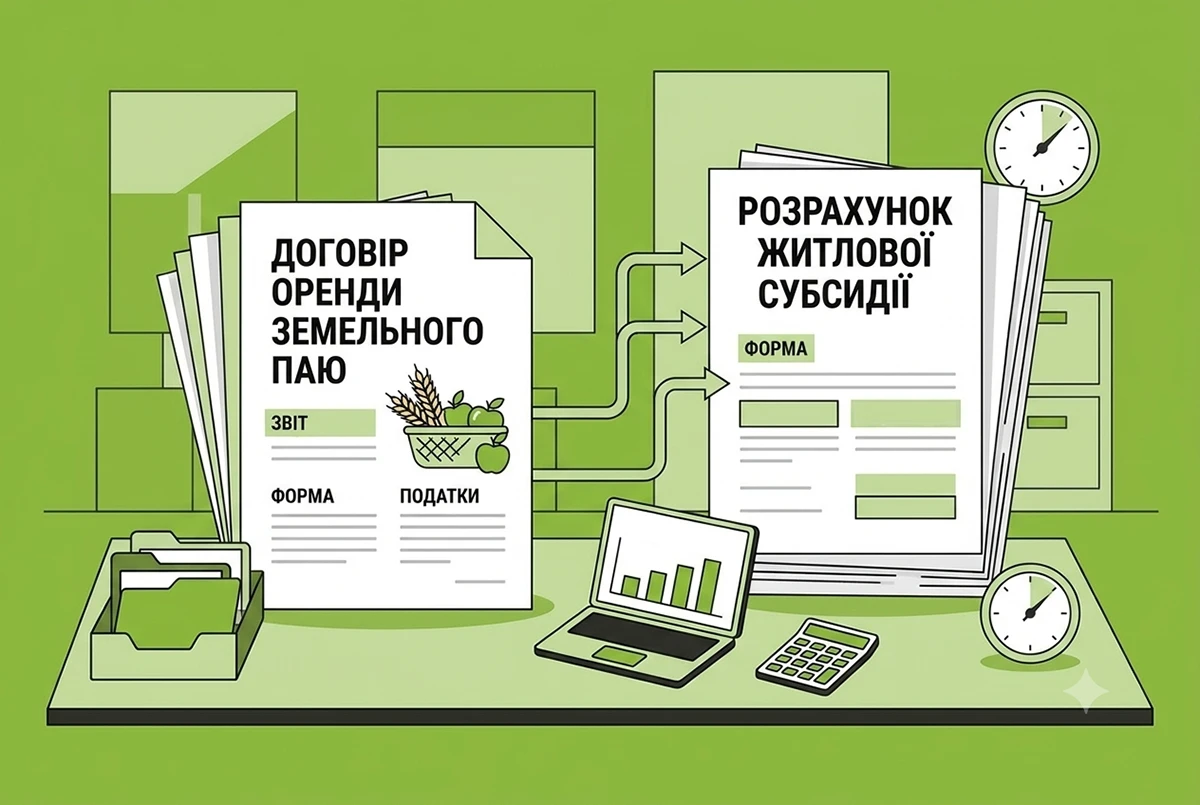

Земельний пай та житлова субсидія: правила врахування доходу від оренди землі

Дохід від оренди земельного паю, зокрема в натуральній формі, враховується при розрахунку житлової субсидії через взаємодію ПФУ та податкової. Якщо ж земельна ділянка не приносить прибутку, її наявність на призначення виплат не впливає

12.07.2026132

Оподаткування суборенди державної та комунальної землі: ДПС розповіла про умови нарахування 20% ПДВ

ДПС роз'яснила, що якщо первинна оренда звільнена від ПДВ, то суборенда підлягає оподаткуванню за ставкою 20%. Кошти за неї йдуть на рахунок орендаря, а не безпосередньо до казначейства

10.07.202683

Мінімальне податкове зобов’язання за успадковану землю-2026: перелік платників від ДПС

Якщо в Державному реєстрі речових прав на нерухоме майно міститься актуальна інформація про зареєстроване право оренди земельної ділянки, успадкованої після смерті власника, МПЗ щодо такої земельної ділянки визначається орендарями

10.07.2026147

Плата за землю та орендна плата у 2026: роз'яснення ДПС щодо обов'язкових платежів землекористувачів

Податківці нагадали правила справляння плати за землю у формі земельного податку та орендної плати за державну чи комунальну власність. Визначено чітке коло платників та юридичний статус землекористувачів відповідно до норм ПКУ

08.07.2026287

Оренда державних сільгоспземель-2026: хто подає декларацію

Таке товариство має подавати податкову декларацію з плати за землю (орендної плати). Хоча 100% капіталу належить державі, для цілей оподаткування воно є окремим платником податків, що зобов'язаний звітувати за орендовані земельні ділянки державної власності

30.06.2026101

Заповнення ф. №20-ОПП при передачі в оренду частини приміщення: приклади від редакції

Підприємство має у власності офісне приміщення за однією адресою (окремі офіси). Форма №20-ОПП подана, офіс експлуатується. Одну кімнату планується здати в оренду під склад. Як у цьому випадку заповнити форму №20-ОПП орендодавцем та орендарем? Читайте у статті

26.06.20268 9422

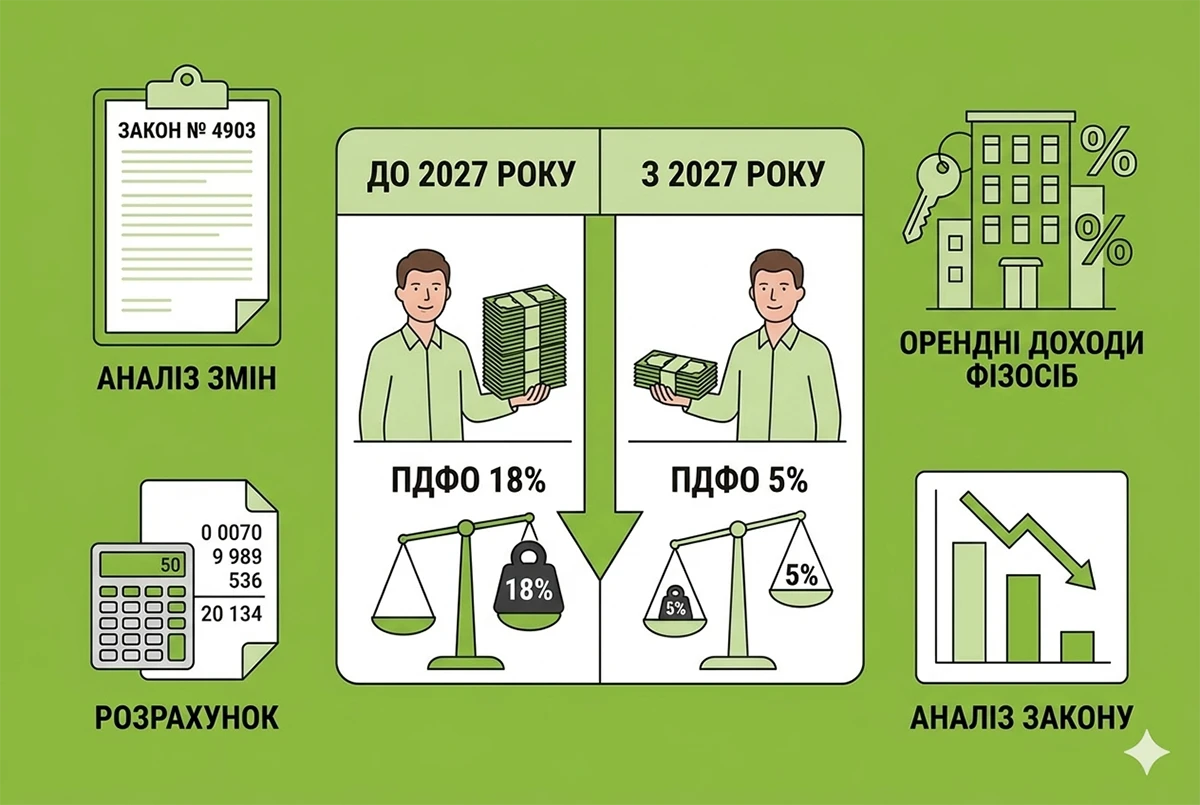

Ставка ПДФО з доходів фізосіб від оренди нерухомості у 2027 році буде 5% замість 18%: аналіз Закону №4903

Законодавці вирішили радикально знизити податкове навантаження на орендодавців і водночас дещо змінили правила подання звітності. Яких саме податкових новацій варто очікувати орендодавцям? Читайте у нашому коментарі

23.06.20263 430

Повідомлення про оренду нерухомості 2026: нотаріуси звітуватимуть до ДПС лише в електронній формі

Кабмін Постановою №698 оновив порядок інформування ДПС про нотаріальне посвідчення договорів оренди нерухомості. Відтепер нотаріуси зобов'язані подавати повідомлення виключно в електронному форматі з КЕП та за формою, що містить нові реквізити

19.06.202693

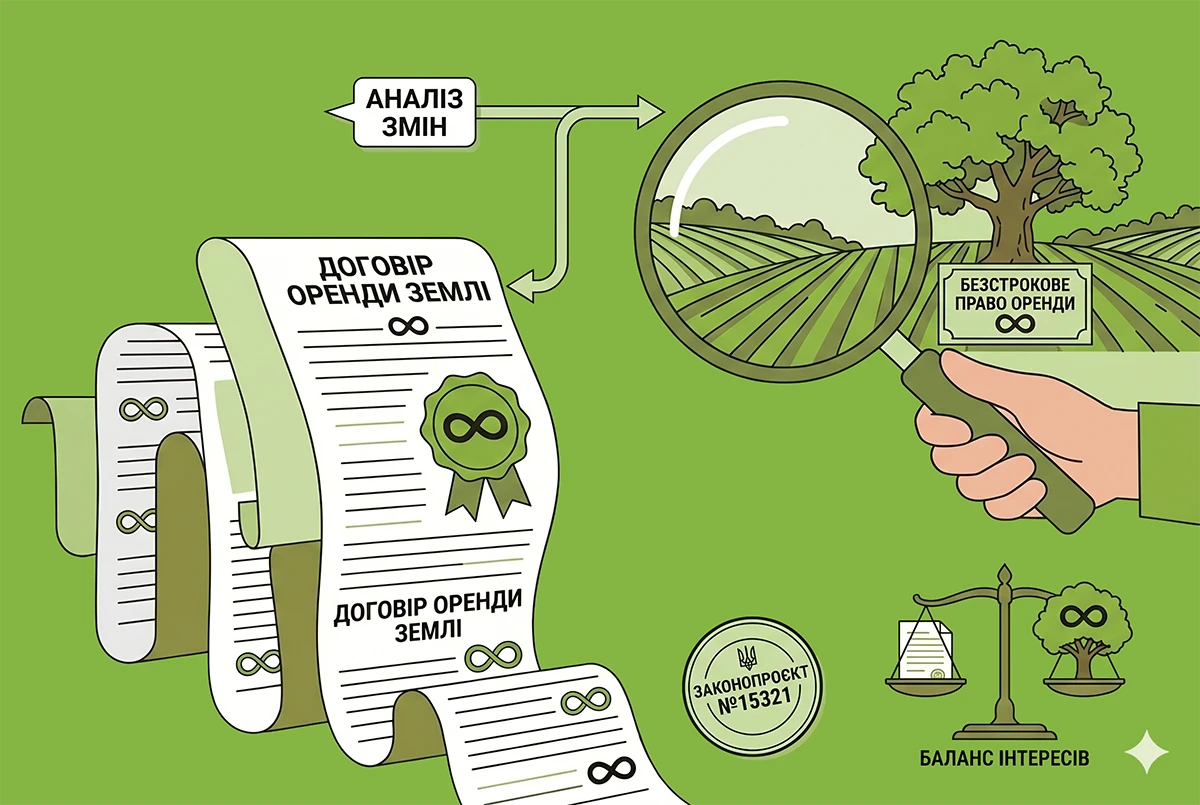

Мінімальний строк оренди сільськогосподарських земель у 7 років хочуть скасувати: аналіз законопроєкту №15321

У ВРУ зареєстровано проєкт змін до ст. 19 Закону про оренду землі. Ключова ідея – дозволити фермерам і власникам с/г землі за взаємною згодою обходити 7-річний мінімум на оренду землі. Розглянемо плюси і мінуси цього нововведення у статті

19.06.20262 150

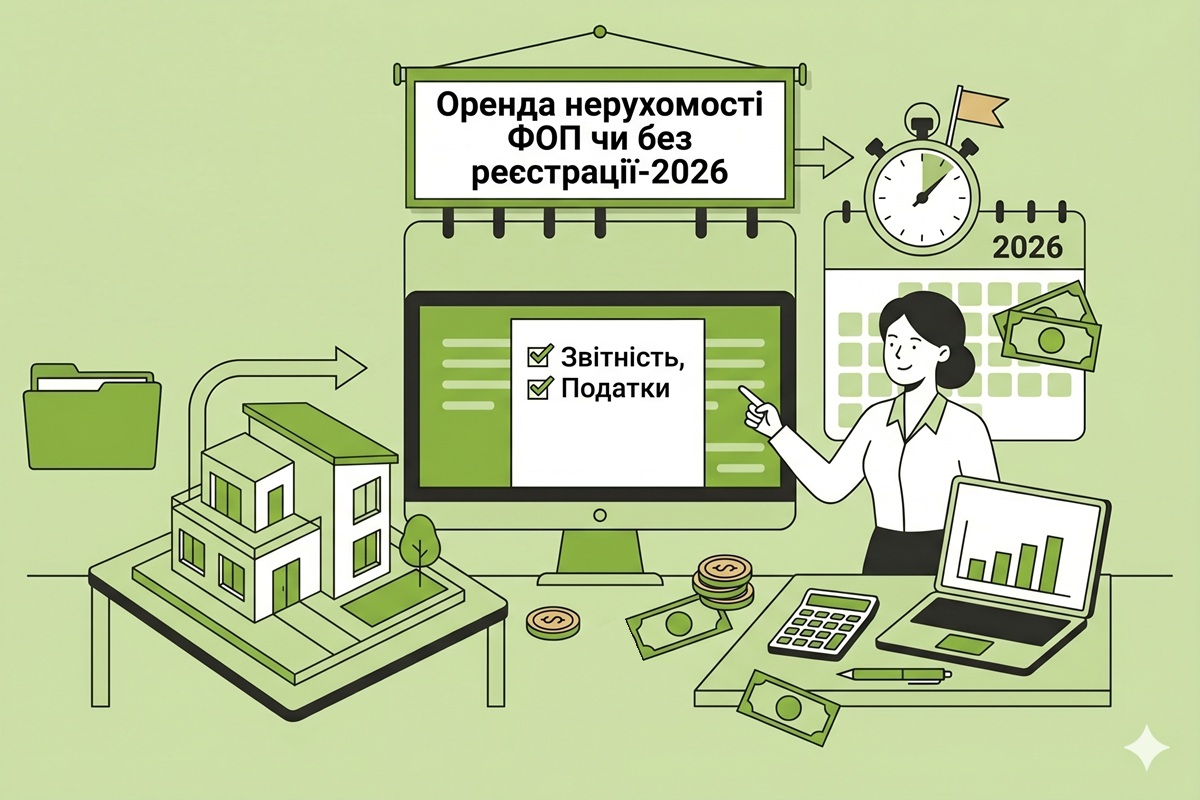

Оренда нерухомості ФОП чи без реєстрації-2026: коли потрібен підприємницький статус

Власники квартир, офісів чи комерційних приміщень запитують: чи обов’язково реєструватись ФОП, щоб здавати майно в оренду. Коротка відповідь — ні, не обов’язково. Різниця — у ставках податків, наявних формальностях і обмеженнях, які діють на спрощеній системі

04.06.20261 239

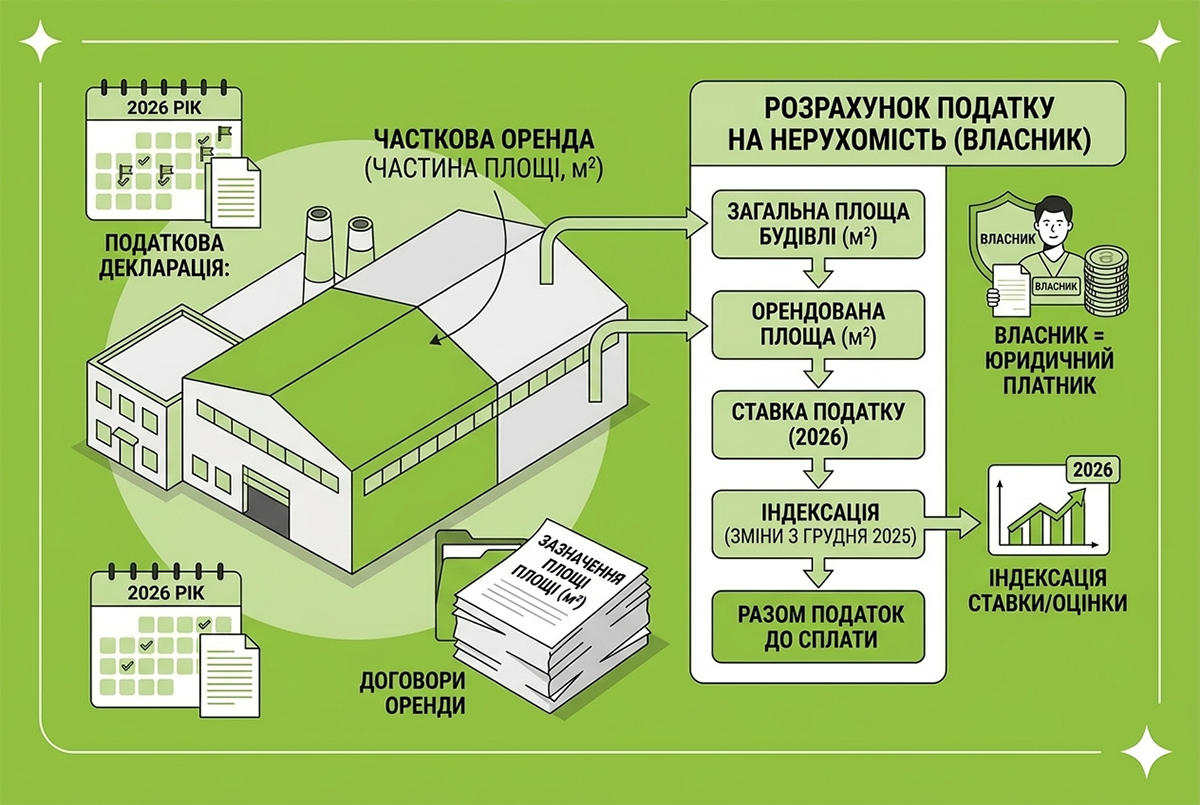

Часткова оренда промислової будівлі: як платити податок на нерухомість у 2026 році

Розглянемо ситуацію, коли невелика частина виробничих та допоміжних приміщень здається в оренду. Як визначати податок на нерухоме майно: з частини будівлі, яка передається в оренду, чи з усієї будівлі?

26.05.20261 203

Надання в оренду частини приміщень: чи подавати ф. №20-ОПП

Суб’єкт господарювання – власник нерухомого майна у разі надання в оренду частини приміщень (окремих кімнат, офісів, квадратних метрів) повинен подати Заяву за ф. №20-ОПП

22.05.2026140

Мінімальна орендна плата за нерухомість: чи зобов’язаний ФОП її застосовувати

Чи зобов’язаний підприємець орієнтуватися на якийсь мінімум? Чи потрібно щороку переглядати суму? Чи можна зафіксувати плату на весь строк договору?

19.05.20263 381

Нарахування податкових зобов’язань за земельною ділянкою: чи треба чекати на держреєстрацію договору

Платник уклав договір оренди сільгоспугідь. Коли виникають податкові зобов’язання: за датою укладання договору оренди чи з дати реєстрації права оренди в Держреєстрі речових прав на нерухоме майно? Відповідь – у наступному листі від ДПС

18.05.202676

Останні новини

- Кабмін розпочав підготовку пакета підтримки аграрного сектору на тлі загроз для морського експорту. Про це повідомив Прем'єр-міністр України Сергій Корецький на своїй сторінці у FacebookСьогодні 20:1021

- Мінфін оприлюднив проєкт змін до порядку функціонування систем відеоспостереження на підприємствах тютюнової галузі. Документ уточнює вимоги до доступу ДПС, порядок повідомлення про несправності ЦСВ та взаємодію бізнесу з податковими органамиСьогодні 19:4216

- Дія збирає тестувальників на три нові послуги у Дії: Допомога у зв'язку з вагітністю та пологами для незастрахованих жінок, Допомога в перший рік дитини та Допомога батькам, які працюють, – єЯслаСьогодні 19:0123

- Якщо звітність було відхилено через невідповідність інформації про зазначені у них додатки або типу документа, її можна надіслати повторно. Після отримання інформації про обробку звітності ПФУ, яка наразі триває, платники отримають другу квитанціюВажливоСьогодні 18:551 382

- Зникнення відстрочки у «Резерв+» для людей з довічною інвалідністю пов’язане з збоєм під час перевірки даних у ЄІССС. Це не означає втрату права на відстрочку. Як актуалізувати відомості та відновити статус – розповів О. ФедієнкоСьогодні 18:02157

- Законопроєкт №15459 зобов’яже ТЦК та поліцію вести безперервну відеофіксацію перевірки документів, бодікамер і салонів авто, а також збереже відеозаписи щонайменше на 90 днів для забезпечення законностіСьогодні 17:4145

- Підприємства, які отримали статус критично важливих за рішенням Міністерства оборони України, мають до 10 серпня 2026 року подати документи відповідно до критерію, зазначеного в попередньому рішенні.Сьогодні 17:0344

- Автоматизований доступ скасовує потребу в паперовому листуванні між ДПС та Держприкордонслужбою. Тепер ДПС зможе ще швидше виявляти фіктивні операції, схеми «сірих» ЗЕД, схеми ухилення від оподаткування, точніше виявляти податкове резидентствоСьогодні 16:442 761

- 24 липня 2026 року Президент підписав Закони №4928-ІХ та №4929-ІХ щодо продовження загальної мобілізації та воєнного стану до 31 жовтня 2026 року, а 25 липня їх офіційно опубліковано в "Голосі України"ВажливоСьогодні 16:308 164

- Військовозобов’язані українці з відстрочкою від призову зможуть переоформити її, якщо виникла інша законна підстава. Подання заяви не припинятиме дію чинної відстрочки. Тому людину гарантовано не мобілізують у процесі оформленняВажливоСьогодні 16:106 492

- У червні кількість платників, яким були заблоковані ПН/РК збільшилась на 3%, заблокована сума ПДВ - зменшилась на 1%. Коливання, як бачимо, незначні. Але, за словами Ніни Южаніної, блокування ПН/РК й досі містить системні проблемиСьогодні 15:5436

- Кількість платників ПДВ станом на 01.07.2026 в Україні становить 248 тис. Кількість ризикових платників у червні - 12 955 платників, або 8% до всіх платників, які реєстрували ПН/РКСьогодні 15:1465

- Податківці нагадали, які операції з фізичної передачі пального під час війни не вважаються його реалізацією. Зокрема, йдеться про безоплатну передачу ЗСУ, силам цивільного захисту, лікарням, гуманітарку та примусове вилучення майна на потреби державиСьогодні 14:4458

- НАДС визначило ключові напрями підвищення кваліфікації публічних службовців на 2027 рік. Відповідний наказ ухвалено з урахуванням євроінтеграційного курсу та викликів часу. Провайдери освітніх послуг мають врахувати ці зміни під час розробки нових програмСьогодні 14:1938

- Уряд планує імплементувати правила ЄС щодо протидії податковим зловживанням. Як вони вплинуть на громадян, ФОПів та іноземний бізнес і кому доведеться заплатити податки двічі?Сьогодні 13:53674

- Оновлений Меморандум з МВФ готує зміни для платників податків, на які звернула увагу Н. Южаніна. Обов’язкову реєстрацію ПДВ для ФОП відтерміновано до 2028 року, але у 2027-му заплановано реформу 2 та 3 груп ЄП, нові ставки до 10% і автозаповнення деклараційСьогодні 13:351 404

- Якщо ФОП подав Розрахунок за місячною формою, подавати квартальний Розрахунок за ці ж місяці не потрібно. Якщо ж місячні Розрахунки були подані не за всі місяці кварталу, квартальний Розрахунок подається лише за ті місяці, за які звітність не подаваласяСьогодні 13:082 064

- Щоб компанії підготувалися до запуску системи простежуваності тютюну і алкоголю більш легко та швидко, 1 серпня розгорнули тестове середовище — SandboxСьогодні 12:5870

- З 26 липня 2026 року у ТТН з'явився новий реквізит «Місце зберігання автомобіля», пов'язаний з обліком робочого часу водіїв. У статті відповідаємо на поширені запитання читачів щодо його заповнення в різних господарських ситуаціяхАналітикаСьогодні 12:302 630

- В ВРУ зареєстровано законопроєкт №15454 щодо удосконалення механізмів надання та реалізації права на користування надрами шляхом проведення аукціонів (електронних торгів) та на умовах угоди про розподіл продукціїСьогодні 12:1438

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Хах, я так і думалаДПС не приймає нові форми єдиної звітності: 3 серпня 2026 р. надходять повідомлення про помилки

- Добрий день! Хіба нотифікацію не перенесено на 2027 рік?Нотифікація косметики: до чого готуватися з 3 серпня 2026 року

- Добрий день. Ми подали Обєднаний звіт в ЕКПП ще вранці 01 серпня 2026 р. - і досі немає квитанції №2. Вранці телефонували до ДПС - сказали чекати 2 квитанцію,ймовірно в ПФУ проблеми із завантаженням даних до своєї програми, тому і не надсилають квитанції про прийняття. Порадили повторно не відправляти звіт, поки немає результату по вже відправленомуНові форми єдиної звітності J(F)0500111 станом на 1 серпня 2026 р. вже в в Е-кабінеті та в «Єдиному вікні»