Визначення терміну «Облікова політика»

Облікова політика

облікова політика

- сукупність принципів, методів і процедур, що використовуються підприємством для ведення бухгалтерського обліку, складання та подання фінансової звітності;

ЗАКОН УКРАЇНИ Про бухгалтерський облік та фінансову звітність в Україні (ст.1) м. Київ, 16 липня 1999 року N 996-XIV

Облікова політика

- сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової звітності.

НАЦІОНАЛЬНА СЛУЖБА ПОСЕРЕДНИЦТВА І ПРИМИРЕННЯ НАКАЗ Про затвердження Інструкції щодо здійснення фінансово-господарської діяльності відділеннями Національної служби посередництва і примирення в Автономній Республіці Крим та областях (Інструкція, п.1.3) N 87 від 28.03.2001 м.КиївМІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження Положень (стандартів) бухгалтерського обліку (Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", п.3) N 87 від 31.03.99 м.Київ

Облікова політика

- сукупність принципів, методів і процедур, що використовуються суб'єктом державного сектору для складання та подання фінансової звітності.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАЦІОНАЛЬНЕ ПОЛОЖЕННЯ (СТАНДАРТ) бухгалтерського обліку в державному секторі 101 "Подання фінансової звітності" (розд.1, п.4) 24.12.2010 N 1629

Облікова політика

- сукупність принципів, методів і процедур, що використовуються суб'єктом державного сектору для ведення бухгалтерського обліку, складання та подання фінансової звітності.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Н А К А З Про затвердження Положення (стандарту) бухгалтерського обліку в державному секторі 101 "Подання фінансової звітності" (Національне положення (стандарт), п.4) 28.12.2009 N 1541

Облікова політика

- сукупність принципів, методів і процедур, які використовуються підприємством для ведення бухгалтерського обліку, складання та подання фінансової звітності.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження Національного положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності" (Національне положення (стандарт), п.3) 07.02.2013 № 73

Облікова політика

- сукупність принципів, методів і процедур, що використовується банком для ведення бухгалтерського обліку, складання та подання фінансової звітності.

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА Про затвердження Положення про організацію бухгалтерського обліку в банках України (Положення, розд.1, п.3) 4.07.2018 № 75

Облікові політики - конкретні принципи, основи, домовленості, правила та практика, застосовані суб'єктом господарювання при складанні та поданні фінансової звітності.

МІЖНАРОДНИЙ СТАНДАРТ БУХГАЛТЕРСЬКОГО ОБЛІКУ 8 (МСБО 8). Облікові політики, зміни в облікових оцінках та помилки (п.5) 01.01.2012 (див. текст)

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Облікова політика»

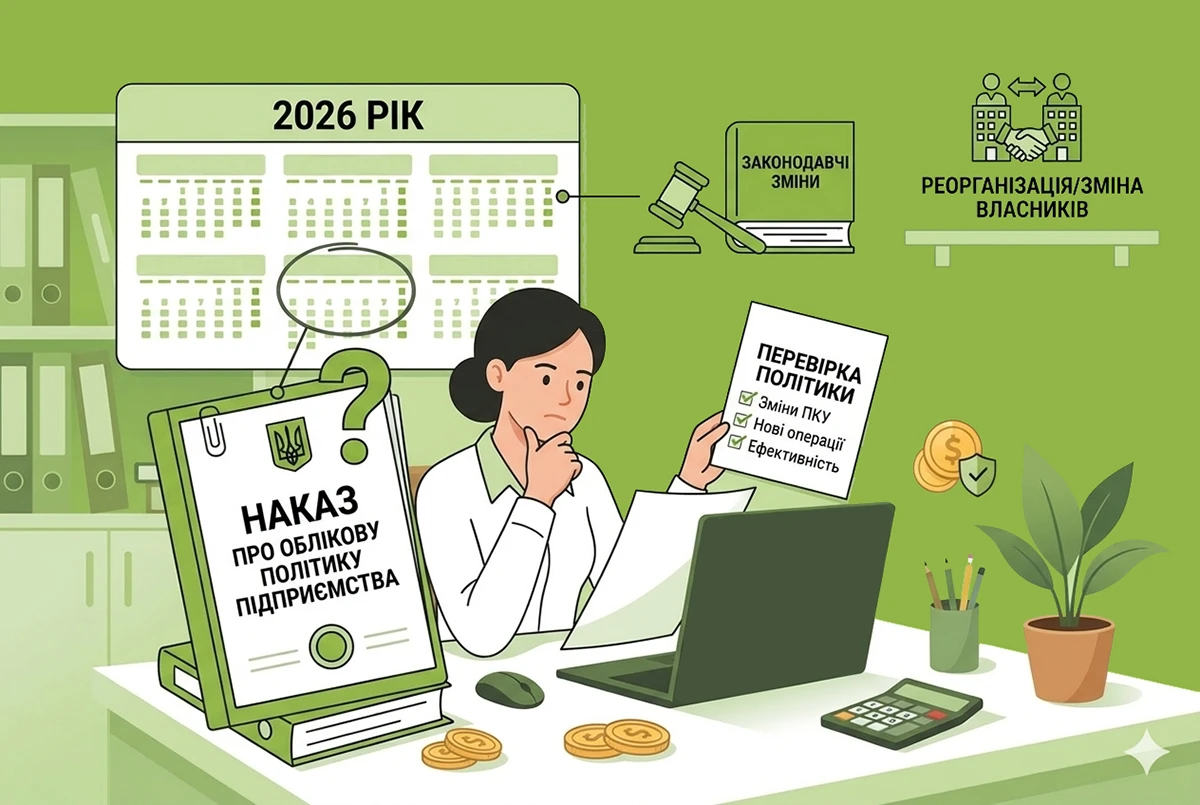

Наказ про облікову політику підприємства у 2026 році: коли до нього потрібно вносити зміни в середині року

Як часто підприємствам потрібно переглядати облікову політику та вносити зміни до наказу про неї? Чи робиться це щоразу при складанні балансу або зміні бухгалтерського чи податкового законодавства? Чи треба щось міняти посеред року? Читатйе про це у статті

18.06.202613 9051

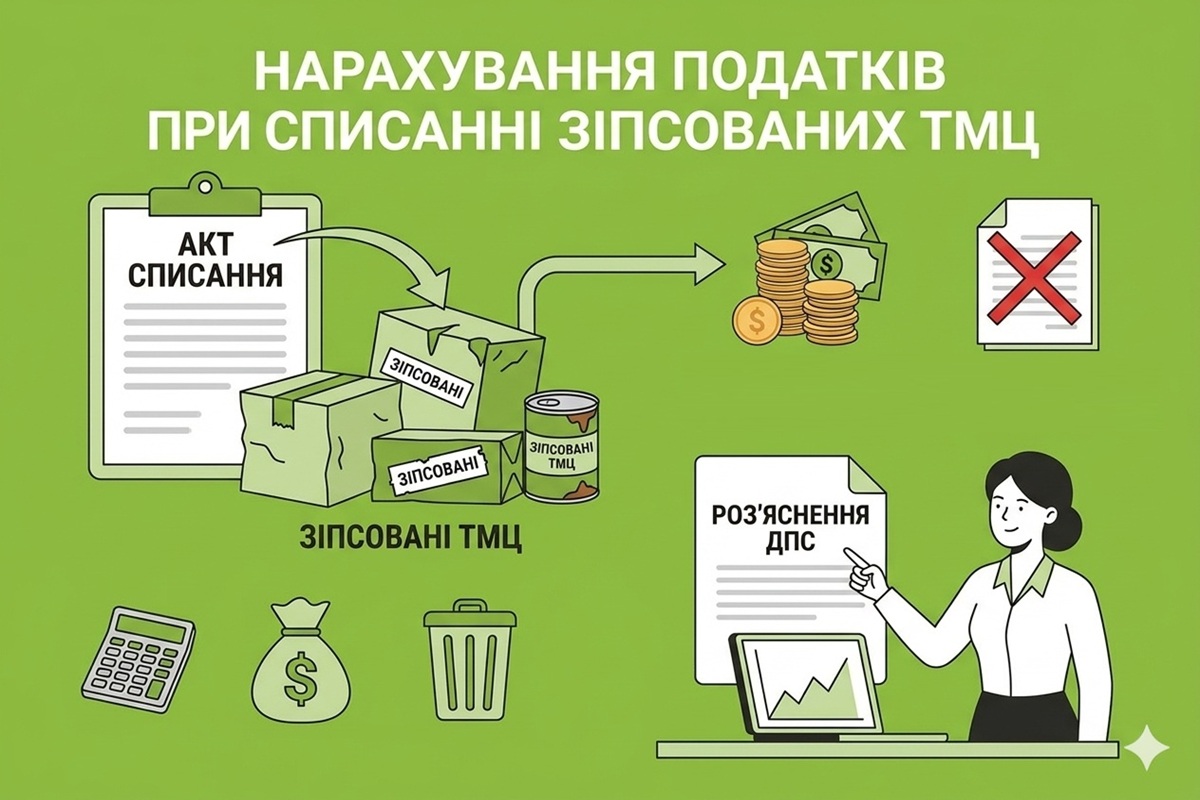

Нарахування податків при списанні зіпсованих ТМЦ: роз'яснення від ДПС

Списання зіпсованих ТМЦ вважається використанням у негосподарській діяльності. ДПС наголошує: якщо під час придбання цінностей було сформовано податковий кредит, платник зобов’язаний нарахувати податкові зобов’язання з ПДВ за основною ставкою

17.06.2026411

Наказ про облікову політику підприємства: як його скласти у 2026 році на прикладі від редакції

Наказ про облікову політику затверджує усі правила бухгалтерського обліку та складання фінзвітності, щодо яких підприємству за законом дається вибір, як діяти. Наведемо правила та практичні порадо щодо складання цього документа

24.04.202622 934

Мінфін оновив Методрекомендації щодо облікової політики суб’єкта державного сектору

За змінами до Методрекомендацій №11, з 1 січня 2026 року наказ про облікову політику суб’єкта держсектору визначатиме також порядок аналітичного обліку активів, які внаслідок збройної агресії рф пошкоджені, знищені, викрадені або над якими втрачено контроль

23.12.2025634

Чи треба переглядати облікову політику підприємства на початку 2026 року? І хто це точно повинен буде зробити

Чи потрібно на початок 2026 року змінювати облікову політику? Які підстави зміни облікової політики? Як оформити таку зміну? І взагалі: що таке облікова політика і в яких випадках її переглядають? ВІдповіді на ці питання — у статті

25.11.20257 569

Змінили метод обліку витрат: чи треба оновлювати облікову політику?

Зміна обліку витрат, яка має об'єктивні причини, це зміна облікових оцінок. Якщо ж метод обліку змінюється за самостійним рішенням підприємства, це зміна облікової політики! Які це має наслідки та поради від експерта – в наступному матеріалі

03.10.20251 966

Облікова політика підприємства: чи треба її переглядати на початку року?

Розглянемо питання, чи потрібно на початок року змінювати облікову політику. А також нагадаємо, що таке облікова політика і в яких випадках її переглядають

23.12.20248 803

Мінфін підкоригував методрекомендації з бухобліку для суб’єктів державного сектору

Внесено зміни до методичних рекомендацій з бухгалтерського обліку основних засобів, запасів та щодо облікової політики суб’єктів державного сектору

15.06.2023955

Мінфін підкоригує деякі методрекомендації з бухгалтерського обліку

На сайті Мінфіну оприлюднено проєкт змін до методичних рекомендацій з бухобліку основних засобів, біологічних активів, запасів, нематеріальних активів та щодо облікової політики підприємства

12.09.2022818

Бухгалтерські помилки – як не потрапити на штрафи: «7 хвилин» з Анною Клєцовою

Яке значення має наказ про облікову політику? Які наслідки невідповідності правил ведення обліку наказу про ОП? Які наслідки помилкових формулювань в наказі про ОП?

16.12.20211 514

Коли нерухомість відносити до інвестиційної: позиція ВС

За позицією ВС, підприємство може обирати модель обліку інвестиційної нерухомості за своїм бажанням

28.01.20202 232

«Облікова політика на підприємстві» – відкрита реєстрація на новий вебінар редакції

На вебінарі поговоримо про деякі випадки бухгалтерського та податкового обліку, які вимагають прийняття рішення від самого підприємства-платника податків, і те, чим допоможе в цих ситуаціях правильно складений наказ про облікову політику

30.06.2017983

Стандартизація бухгалтерського обліку: навіщо і кому це потрібно?

У чому плюси МСФЗ для українських підприємств

14.05.20164 4352

Порядок застосування курсу НБУ в обліку операцій в інвалюті буде уточнено в П(С)БО

Мінфін оприлюднив проект наказу, яким, зокрема, передбачено зміни в П (С) БО 21, П(С)БО 25 та П(С)БО 31

07.06.20141 739

Основи бухобліку: все в одному довіднику на ДК-порталі

Актуальні тексти П(С)БО, НП(С)БО, МСФЗ, Планів рахунків, Методичних рекомендацій, а також новини, консультації, аналітичні статті з питань бухобліку - на оновленій тематичній сторінці

22.08.20139 453

Типове положення про бухгалтерську службу бюджетної установи потребує вдосконалення

Лист Держказначейства від 16.03.2012 р. №17-09/667-3808 «Щодо призначення на посаду та звільнення з посади головного бухгалтера»

10.05.20126 950

Останні новини

- За угодою сторін або на прохання жінки, яка має дитину віком до 14 років, роботодавець зобов'язаний встановити неповний робочий день або тиждень. Для цього працівниці необхідно подати відповідну заяву на ім'я керівникаСьогодні 15:468

- Кабмін підтримав законопроєкт МОН про збільшення терміну дії сертифікату педагогічного працівника з трьох до п'яти років. Зміни дозволять узгодити строки із черговою атестацією, уникнути дублювання процедур і знизити навантаження на вчителівСьогодні 15:0918

- Правління Асоціації ОТГ наголошує, що підвищення зарплат бюджетникам має бути комплексним, а не фрагментарним. Уряд закликають переглянути умови оплати праці до 1 вересня 2026 року з урахуванням ресурсів місцевих бюджетівСьогодні 14:5824

- Зокрема, згідно з роз'ясненням ПФУ, статус «В роботі» свідчить, що документи успішно зареєстровані та перебувають на перевірці у загальній чи пріоритетній черзіСьогодні 14:1588

- Перевірити марку акцизного податку для алкогольних напоїв можна через електронний сервіс ДПС. Для цього достатньо відсканувати QR-код мобільним пристроєм або ввести реквізити (серію, номер і дату виготовлення) вручну в Електронному кабінетіСьогодні 13:5922

- Юрособа – платник єдиного податку третьої групи, що є власником земельної ділянки, на якій здійснюється будівництво (у тому числі виробничих об’єктів), сплачує земельний податок на загальних підставахСьогодні 13:2734

- Платники податків можуть оскаржувати ППР, вимоги щодо сплати недоїмки з ЄСВ та інші рішення ДПС в електронному вигляді. Подати скаргу можна через Електронний кабінет (меню «Листування з ДПС») або на офіційну пошту відомстваСьогодні 13:0942

- Попри втрату логістичних центрів, компанії продовжують працювати та зазначають, що їхнім головним пріоритетом залишається забезпечення безперервної роботи магазинів і аптек. Бізнес обмірковує перерозподіл товарних запасів і лікарських засобівСьогодні 12:5930

- ДПС нагадує: у разі закриття господарської одиниці необхідно заздалегідь перереєструвати РРО на інший об'єкт або скасувати його реєстрацію. Водночас для ПРРО процедура простіша — після подання ф. №20-ОПП фіскальний сервер скасовує його автоматичноСьогодні 12:5148

- У вас на підприємстві працюють «чорнобильці»? З’ясуємо, як роботодавцю не втратити бюджетну компенсацію за «чорнобильську» відпустку. У статті аналізуємо поточні роз'яснення ПФУ: процедура, підтвердні документи і дедлайни, на які треба звернути особливу увагуАналітикаСьогодні 12:30114

- У межах цифровізації послуг з охорони праці з 2027 року планують оновити чинну нормативну базу. Атестацію та експертизу переводять в електронну форму, частину погоджень скасовують, а роботи й обладнання підвищеної небезпеки переводять на декларативний принципСьогодні 12:00157

- Іноземні компанії перерахували 92,8 млн євро та 149,4 млн доларів США. Серед найбільших платників – глобальні цифрові гіганти Google, Apple, Valve, Meta, Sony, Etsy та NetflixСьогодні 11:5026

- З січня 2025 року підтвердженням інвалідності є витяг з рішення експертної команди, який часто надається в електронній формі. Як його отримати та перевірити актуальність, які права має працівник з інвалідністю і які пільги роботодавець, – читайте у статтіАналітикаСьогодні 11:30990

- ВСУ дійшов висновку, що сума безпідставно збережених коштів за користування землею без договору підлягає зменшенню на розмір сплаченого земельного податку. Повторне стягнення цих коштів порушує принцип справедливості та право на мирне володіння майномСьогодні 11:2336

- Данило Гетманцев прокоментував дані НБУ щодо кредитування у ІІ кварталі 2026 року. Попит на споживчі позики зріс удвічі, а іпотека гальмує. За словами депутата, оптимізм регулятора не відображає реальної проблеми недоступності фінансування для громадянСьогодні 10:5450

- Отримання ФОП допомоги по вагітності та пологах не впливає на обсяг доходу, який враховується для визначення ПЗ платника єдиного податку та не створює додаткових ПЗ із ПДФО та військового зборуСьогодні 10:3248

- Цифрові докази все частіше застосовуються у судах. Але якщо електронний документ має ту ж сама юридичну силу, що і в паперовий, то скріншоти або роздруківки з сайтів мають суттєво меншу вагу, ніж правильно оформлені первинні документи. Докладніше про це даліАналітикаСьогодні 10:30905

- Що буде з документами, які були надіслані до 10 серпня, але не розглянуті? Як швидко розміщується Протокол засідання Комісії на сайті Укртрансбезпеки?Сьогодні 10:16504

- При списанні малоцінних необоротних активів та запасів через неможливість їх використання у госпдіяльності потрібно нарахувати ПДВ за п. 198.5 ПКУ. При ліквідації ОЗ податкові зобов'язання не нараховуються за умови наявності документа про знищенняСьогодні 09:56180

- Послуги нерезидентів оподатковуються ПДВ 20%, якщо місце постачання – Україна. Податковий агент нараховує зобов'язання за першою подією, складає ПН із типом причини 14 та відображає операцію в рядках 6.1 і 13.1 деклараціїСьогодні 09:3176

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок - Податкові ризики та практичні рішення – 2026: ПДВ, первинні документи та податок на прибуток, ПДФО/Військовий збір

Лектор: Самарченко О.Р.

21 серпня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго дня хотільсь би не тільки читати а й бачити наглядно як це виглядає на бланку ( тобто зразок заповненого бланку декларації з ПДВ - з роздрібного продажу тютюнових виробів.Як складається ПН на постачання тютюнових виробів за максимальними роздрібними цінами?

- А чи взагалі це є об'єктом НМА? Якщо підприємство за простою (невиключною) ліцензією отримує лише право користування програмним продуктом на обмежений період, а: виключні права залишаються у правовласника; право власності на програму не передається; підприємство не може відчужувати ПЗ; не може передавати його третім особам; не може розпоряджатися ним як власник; не може самостійно модифікувати програму; правовласник здійснює оновлення та розвиток ПЗ. Мені здається, що це аж ніяк не відповідає поняттю АКТИВ в розумінні НП(С)БО , а саме не виконуєтьс обов'язковий критерій "контроль підприємства над активом". Крім того згідно Методрекомендації №1327 п.2,14 об'єкт НМА, отриманий в користування, обліковується користувачем на позабалансовому рахунку, а платежі з надане право використання ПЗ, включаються до витрат звітного періоду.Як амортизувати ліцензію, видану на 1,5 роки, якщо мінімальний строк амортизації НМА за ПКУ становить 2 роки

- Для Дінкова Вікторія: в тому то й справа, що працівник може не мати бажання витрачати час на отримання довідки ОК-5, а зацікавлена сторона в даному випадку - юридична особа, якій бракує цих даних для звіту та інших потребВідображення пенсіонерів у рядку 091.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)