Визначення терміну «Окрема фінансова звітність»

Окрема фінансова звітність

Окрема фінансова звітність

- це звіти, подані материнським підприємством, інвестором в асоційоване підприємство або контролюючим учасником спільно контрольованого суб'єкта господарювання, в яких інвестиції обліковуються на основі частки прямої участі, а не на основі відображених у звітності результатів та чистих активів об'єктів інвестування.МІЖНАРОДНИЙ СТАНДАРТ БУХГАЛТЕРСЬКОГО ОБЛІКУ 31 (МСБО 31). Частки у спільних підприємствах (п.3) 01.01.2012 (див. текст)

Окрема фінансова звітність

- звітність, що подається материнським підприємством, інвестором в асоційоване підприємство або контролюючим учасником спільно контрольованого суб'єкта господарювання, в яких інвестиції обліковуються на основі частки прямої участі, а не на основі відображених у звітності результатів та чистих активів об'єктів інвестування.МІЖНАРОДНИЙ СТАНДАРТ БУХГАЛТЕРСЬКОГО ОБЛІКУ 27 (МСБО 27). Консолідована та

окрема фінансова звітність

(п.4) 01.01.2012 (див. текст)Окрема фінансова звітність

- це звітність, подана материнським підприємством, інвестором в асоційоване підприємство або контролюючим учасником спільно контрольованого суб'єкта господарювання, у якій інвестиції обліковуються на основі частки прямої участі, а не на основі відображених у звітності результатів та чистих активів об'єкта інвестування.МІЖНАРОДНИЙ СТАНДАРТ БУХГАЛТЕРСЬКОГО ОБЛІКУ 28 (МСБО 28). Інвестиції в асоційовані підприємства (п.2) 01.01.2012 (див. текст)

Окрема фінансова звітність

– звітність, що подається суб’єктом господарювання, у якій суб’єкт господарювання може вибирати, залежно від вимог цього Стандарту, чи обліковувати свої інвестиції у дочірні, спільні та асоційовані підприємства за собівартістю відповідно до МСФЗ 9 "Фінансові інструменти", чи за методом участі в капіталі, описаним в МСБО 28 "Інвестиції в асоційовані та спільні підприємства".

Рада з Міжнародних стандартів бухгалтерського обліку Міжнародний стандарт бухгалтерського обліку 27 Окрема фінансова звітність (п.4) 01.01.2024 ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Фінансова звітність»

Оприлюднення фінансової звітності та звіту аудитора за 2025 рік: строки, порядок і пільги під час війни

Оприлюднювати річну фінансову звітність і аудиторський висновок повинні не всі юрособи. Для кого це є обов’язком, які діють строки у 2026 році і чи відрізняються вони від торішніх — розглянемо в нашій статті

Сьогодні 10:402 946

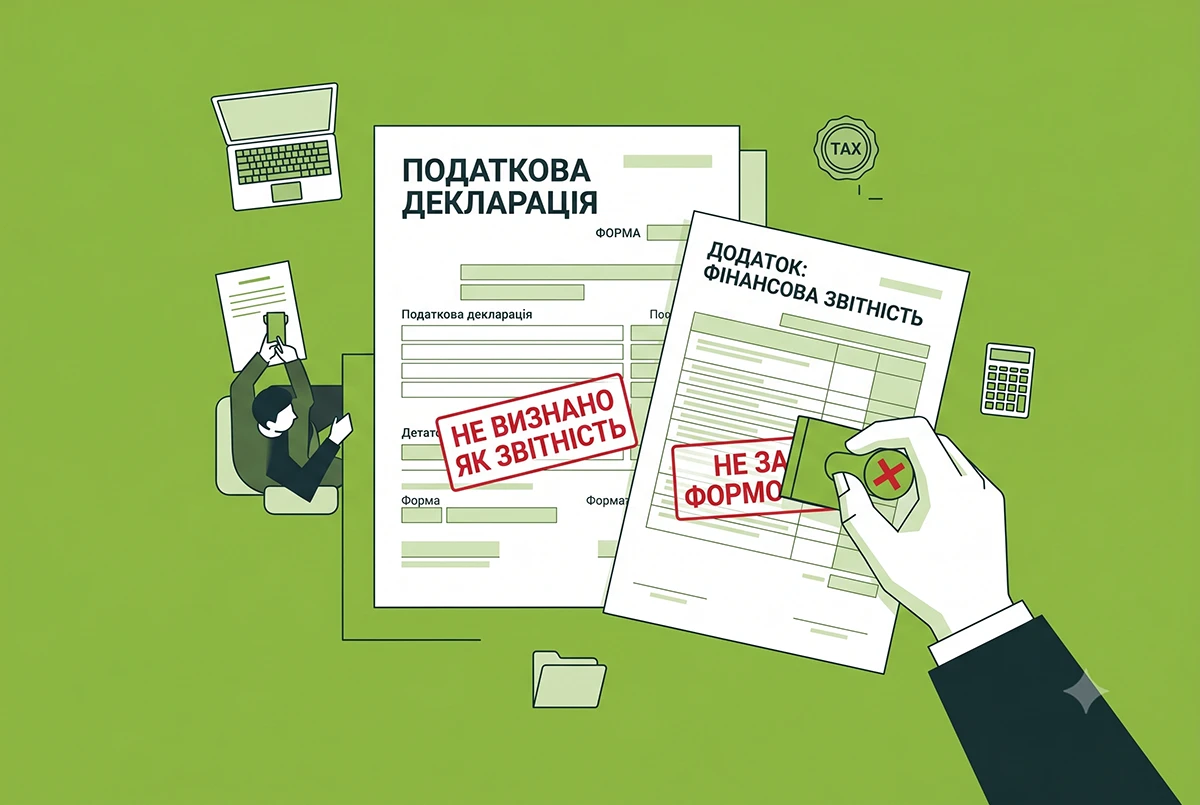

Подання фінансової звітності не за встановленою формою: які наслідки у 2026 році

Подання додатків до податкової декларації і в тому числі фінансової звітності не за встановленою формою може призвести до невизнання такої декларації податковою звітністю

03.06.202627

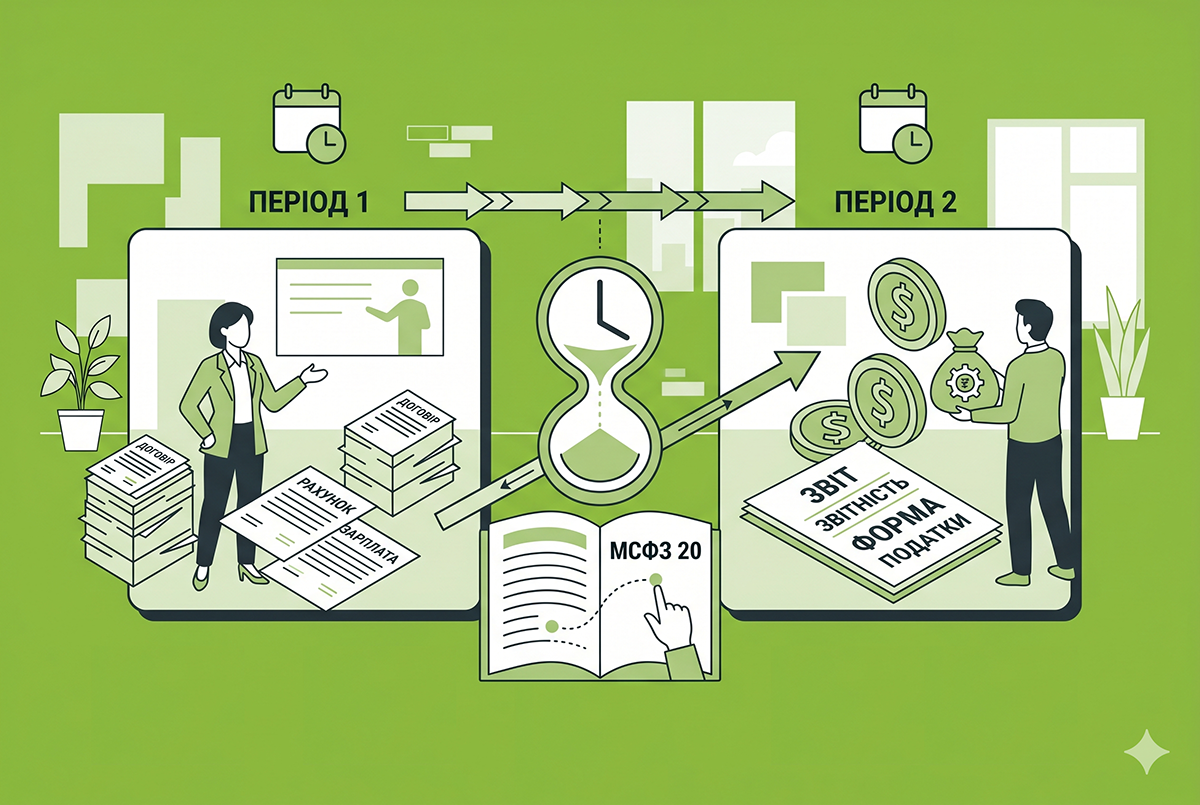

МСФЗ 20 «Регуляторні активи та регуляторні зобов’язання»: для кого з підприємств є обовʼязковим з 27.05.2026

Коли компанія постачає послугу в одному періоді, а право стягнути за неї плату виникає в іншому, звітна виручка не показує повної картини результату. МСФЗ 20 називає це «різницею у часі» і вимагає визнавати її наслідки у звітності

01.06.202636

Календар бухгалтера на червень 2026 року: усі строки звітування та сплати податків

Оновлений план важливих дат для бухгалтерів на червень 2026 року: строки подання звітів та сплати податків на весь наступний місяць. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

29.05.2026961

Подання до ДПС фінзвітності разом з декларацією з прибутку-2026: деталі від ДПС

Звітність включає Баланс, Звіт про фінансові результати за календарний квартал, півріччя, три квартали та відповідну декларацію з податку на прибуток

21.05.2026107

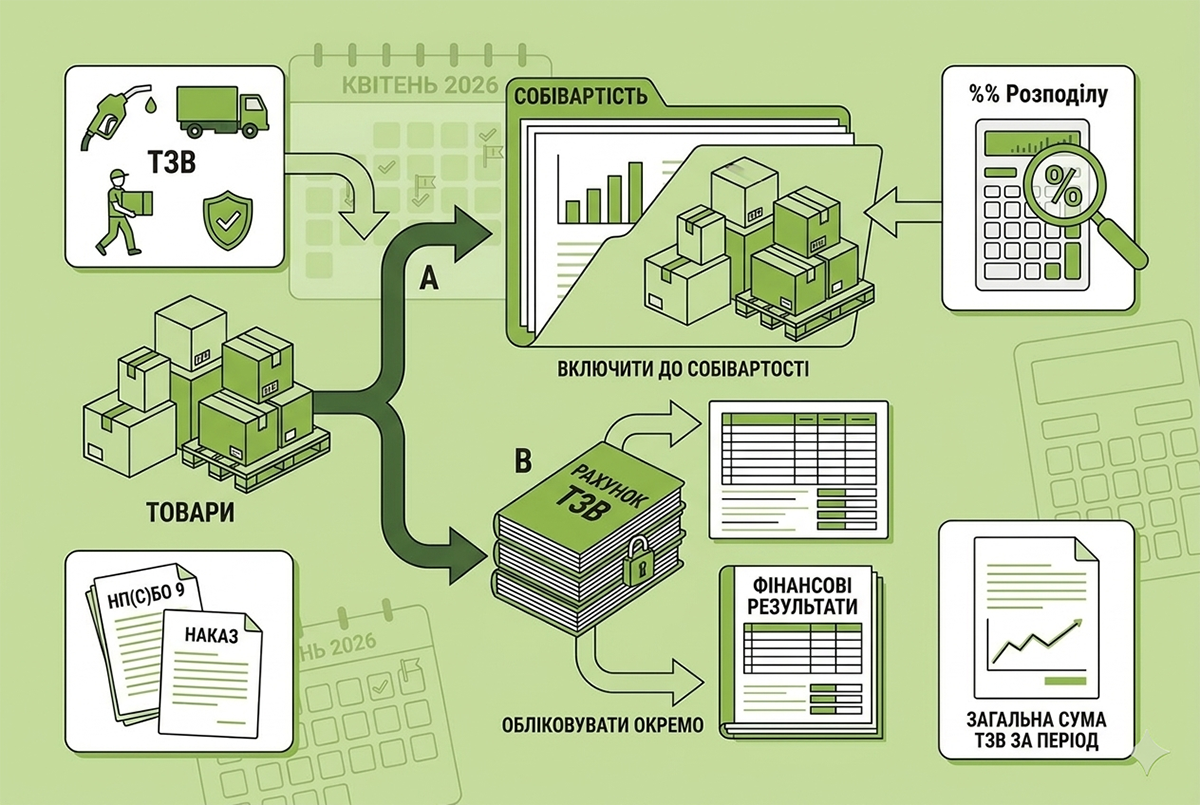

Облік транспортно-заготівельних витрат (ТЗВ): як правильно включати до собівартості товарів згідно з НП(С)БО 9

У складі витрат будь-якого покупця товарів є витрати на їх доставку від продавця (хоч іноді вартість доставки вже включена в ціну товару). У статті розповімо, як правильно обліковувати такі витрати на підприємстві

19.05.20263 517

«Бланки і звітність» №07(178) | 07.05.2026 р.

Сто сімдесят восьмий лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в цілому

07.05.202612

11 травня — граничний строк подання податкової звітності за I квартал 2026 року

11 травня є граничним строком подання до ДПС звітності за I квартал 2026 року: декларацій платника єдиного податку ФОПами і юрособами III групи, з рентної плати, екологічного податку, збору за паркування ТЗ, туристичного збору, звіту про використання води тощо

06.05.20265 5505

Подання річної фінзвітності за 2025 рік разом з аудиторським висновком: деталі від ДПС

Річна фінзвітність за звітний рік разом з аудиторським висновком подається до контролюючого органу не пізніше 10 червня наступного року. Вона включає баланс, звіт про фінансові результати, рух грошових коштів, власний капітал і примітки

04.05.2026153

Рейтинг компаній України-2026: свіжі дані від ДПС

За свіжими даними, 74 тисячі бізнесменів, які мають дохід від 10 млн грн на рік та вчасно подають фінансову звітність, нараховується наразі в Україні

28.04.2026169

Проміжна фінансова звітність за І кв. 2026 року: хто її подає під час воєнного стану та за якою формою?

Дехто з юросіб повинен складати так звану проміжну фінансову звітність щокварталу. Отже, вже необхідно готуватися до складання фінзвітності за І квартал 2026 року. Її слід подавати до Держстату та ДПС (у разі звітування з прибутку щокварталу)

28.04.20268 903

Принцип суттєвості у бухгалтерському обліку: критерії застосування і приклади складання фінзвітності у 2026 р.

Що таке «принцип суттєвості»? Які показники є важливими, а які можна не враховувати при складанні фінзвітності? Як встановити критерії суттевості в обліковій політиці підприємства? Нагадування для тих, хто складає фінзвітність щокварталу – у цій статті

27.04.202610 160

Календар бухгалтера на травень 2026 року: усі строки звітування та сплати податків

Оновлений план важливих дат для бухгалтерів на травень 2026 року: строки подання звітів та сплати податків на весь наступний місяць. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

27.04.20264 3892

Продовження до 1 червня строків подання фінзвітності за 2025 рік учасниками ринків капіталу: рішення НКЦПФР

НКЦПФР своїм рішенням продовжила деяким учасникам ринків капіталу та організованих товарних ринків строк подання фінансової звітності за 2025 рік разом з аудиторським звітом до 01 червня 2026 року

21.04.2026115

«Бланки і звітність» №06(177) | 20.04.2026 р.

Сто сімдесят сьомий лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в цілому

20.04.20262

Річні фінансові плани-2026: складання та виконання у розʼясненні від ДПС

Вимоги щодо розроблення фінансового плану суб’єкта господарювання державного сектору економіки та формування звіту про його виконання затверджені наказом Мінекономіки від 28.08.2025 №350

14.04.202657

Ліквідаційний баланс: алгоритм складання та подання ліквідаційного балансу у 2026 році

До затвердження ліквідаційного балансу ліквідаційна комісія (ліквідатор) зобов'язана подати звітність за останній звітний період до відповідних органів. Після закінчення строку для пред'явлення вимог кредиторами складається проміжний ліквідаційний баланс

08.04.2026141

Операції між головним підприємством та його філіями: правила взаємодії, оподаткування, відображення в обліку

Як відображати в бухгалтерському та податковому обліку операції між головним підприємством та його філіями? На що слід звернути увагу бухгалтеру? Я сплачувати податки? Про це читайте у нашій статті

01.04.20263 338

«Бланки і звітність» №05(176) | 01.04.2026 р.

Сто сімдесят шостий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно звітності та звітуванню

01.04.202673

Строк для надання КІК письмового аудиторського висновку за запитом у 2026 році: нагадування від ДПС

У разі необхідності отримання додаткових документів, що підтверджують здійснення фінансово-господарських операцій КІК під час проведення перевірки, вони надаються платником податків протягом 30 к.дн. з дати отримання додаткового запиту ДПС

31.03.202661

Останні новини

- Війна завдає українському бізнесу важких ударів, руйнуючи заводи, цехи та склади. У таких форс-мажорних обставинах кожен підприємець сподівається на податкові пільги. Однак звільнення щодо плати за землю поширюється не на всіхАналітикаСьогодні 11:2029

- Звіти 1-ВП та 1-ОП містять низку нюансів щодо кодування продукції — і ДПС нещодавно дала чіткі роз’яснення щодо поширених помилок. Докладно про них поговоримо далі у статтіСьогодні 11:136

- Роботодавець має право звільнити працівника за невідповідність обійманій посаді, але лише за певних умов, передбачених законодавствомСьогодні 10:5011

- Оприлюднювати річну фінансову звітність і аудиторський висновок повинні не всі юрособи. Для кого це є обов’язком, які діють строки у 2026 році і чи відрізняються вони від торішніх — розглянемо в нашій статтіАналітикаСьогодні 10:402 951

- Окрему увагу приділили необхідності ефективної взаємодії між державними органами та представниками бізнесу для формування сприятливого середовища розвитку ресторанної індустріїСьогодні 10:3510

- ФОПам, самозайнятим особам та членам фермерського господарства, що набули статус пенсіонера або особи з інвалідністю та отримують відповідно до закону пенсію або соціальну допомогу, не потрібно повідомляти ДПС про такий статусСьогодні 10:1221

- У разі якщо суб’єкт господарювання приймає рішення використовувати програмний РРО замість апаратного, реєстрацію апаратного РРО необхідно скасуватиСьогодні 09:5322

- Постанова НБУ спрямована на подальше наближення банківського регулювання України до права Європейського Союзу та посилення фінансової стійкості банківського секторуСьогодні 09:2811

- Водночас рішення українського суду автоматично діє в межах території України. Для того щоб воно породжувало правові наслідки в іншій державі, необхідно пройти процедуру його визнання або визнання та надання дозволу на примусове виконанняСьогодні 09:0618

- Розрахунок зазначеної пільги здійснюються на підставі первинних документів та даних бухгалтерського обліку. Якщо за результатами проведеного розрахунку сума пільги дорівнює нуль гривень, Додаток ПП подавати не потрібноСьогодні 08:4929

- З наступного року в Україні почне діяти нова редакція Класифікації видів економічної діяльності – NACE 2.1-UA. Вона замінить чинний КВЕД-2010. Що зміниться для бізнесу а також про 4 варіанти змін - читайте у статті?АналітикаСьогодні 08:45161

- Розмір екологічного податку при обчисленні сум податку у разі перевищення платником податку затверджених лімітів на утворення та розміщення відходів або у разі їх відсутності не збільшуєтьсяСьогодні 08:3122

- Інформацію щодо отримання та реєстрації звернення в органі ДПС платник може переглянути у вкладці «Вхідні» меню «Вхідні/вихідні документи» приватної частини Е-кабінетуСьогодні 08:0421

- Скористатися можливістю фінансування бізнесу від ПриватБанку можуть ветерани війни, зареєстровані як ФОП, а також компанії, де ветерани є кінцевими власниками 100% бізнесуСьогодні 07:527

- Звільнення працівника через «Дію» було передбачене Постановою КМУ №410 ще у квітні. Завдяки змінам, внесеним Постановою №690, таку процедуру можна застосовувати з 2 червня. Розглянемо, як відбувається таке звільнення і що слід зробити працівнику та роботодавцюАналітикаСьогодні 07:302 808

- Держпродспоживслужба звертає увагу операторів ринку – на дитячому харчуванні, крім обов’язкової інформації про харчовий продукт, має бути вказана додаткова інформаціяСьогодні 07:2610

- Новий закон встановлює нову, більш комплексну систему правового регулювання щодо ГМО та продуктів, що їх містять, і визначає сучасні підходи до контролю, обліку та моніторингу таких організмів і продукції на ринкуСьогодні 07:0312

- У разі відчуження юрособою протягом року земельної ділянки, яка перебувала у її власності, земельний податок сплачується за фактичний період перебування земельної ділянки у власності такої особи – до дати реєстрації припинення речового права на неї03.06.202622

- Термін надання відповіді ДПС залежить від обраної платником податків форми звернення щодо надання копій ППР або податкових вимог, актів камеральних перевірок03.06.202623

- Оновлення програмного забезпечення спрямоване на підвищення ефективності виконання судових рішень, скорочення паперового документообігу та подальшу цифровізацію взаємодії між органами державної влади та виконавцями03.06.202624

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Курс податки в будівництві для Замовника&Девелопера на етапах від початку будівельного проєкту до завершення і передачі об’єктів нерухомості нового будівництва (реконструкції) інвесторам

Лектор: Бірюченко В.В.

5 червня, пʼятниця - Реформа бронювання і критичності: 15 законів, які змінюють усе! Нова логіка, календар подій, як потрапити до Реєстру критичних для бронювання: час змінювати критичність. БРОНЮВАННЯ: ліміти, перевірки, розбронювання

Лектор: Мойсеєнко Т.

5 червня, пʼятниця - Податок на додану вартість: від документів до декларації (відображення кредиту, операції, блокування документів та інші питання щодо найпроблемнішого податку)

Лектор: Самарченко О.Р.

9 червня, вівторок - Зарплатні зміни: звітність, лікарняні, відпускні

Лектор: Мойсеєнко Т.

9 червня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Для чого Ви пишете "Відмова постачальників застосовувати пільгу з ПДВ є поширеною практикою"? Є пряма норма ПКУ, а саме пункт 30.4. статті 30 ПКУ - Платник податків вправі відмовитися від використання податкової пільги (крім податкових пільг з податку на додану вартість) чи зупинити її використання на один або декілька податкових періодів, якщо інше не передбачено цим Кодексом. Як бачимо, від пільги з ПДВ не можна відмовитись. Це пряме зловживання платниками, які користуються можливістю отримати право податковий кредит у операціях з МТД, що є прямим порушенням норм ПКУ і Порядку, затвердженого постановою КМУ №153. Придбання матеріалів виконавцями чи субпідрядниками МТД має відбуватись "без ПДВ". А те, що платники не повідомляють своїх постачальників про закупівлю ТМЦ за рахунок коштів МТД і не дають їм відповідний пакет документів для оформлення договорів поставки без ПДВ - це вже інша справа, а точніше зловживання цих виконавців/субпідрядників проектів МТД.ПДВ при закупівлі матеріалів для МТД: податковий кредит та облік у 2026 році (аудіоверсія)

- Скажу навіть більше, сам по собі факт будівництва комерційних площ у складі багатоквартирного будинку ще не означає автоматичного застосування правил довгострокового договору. У ситуації, коли один генпідрядник одночасно будує єдиний об’єкт нерухомості із спільними конструктивними елементами (фундамент, каркас, перекриття, інженерні мережі тощо), виникає логічне питання, яким чином комерційна частина раптом починає розглядатися як окремий результат робіт для цілей п. 187.9 ПКУ, тоді як фактично створюється один завершений об’єкт будівництва. За таких обставин використання різних ПДВ-підходів до різних частин одного й того ж будинку може свідчити не стільки про різну природу операцій, скільки про спробу отримати максимально вигідний момент виникнення податкового кредиту та відтермінувати податкові зобов’язання. І тут ще ключовим є те, чи відповідають умови договору критеріям п.187.9 ПКУ та чи існує самостійний результат робіт, який не передається поетапно.Податкові зобов’язання ЖБК у 2026 році: ПДВ при будівництві житла і комерційних площ (аудіоверсія)

- Скажу навіть більше, сам по собі факт будівництва комерційних площ у складі багатоквартирного будинку ще не означає автоматичного застосування правил довгострокового договору. У ситуації, коли один генпідрядник одночасно будує єдиний об’єкт нерухомості із спільними конструктивними елементами (фундамент, каркас, перекриття, інженерні мережі тощо), виникає логічне питання, яким чином комерційна частина раптом починає розглядатися як окремий результат робіт для цілей п. 187.9 ПКУ, тоді як фактично створюється один завершений об’єкт будівництва. За таких обставин використання різних ПДВ-підходів до різних частин одного й того ж будинку може свідчити не стільки про різну природу операцій, скільки про спробу отримати максимально вигідний момент виникнення податкового кредиту та відтермінувати податкові зобов’язання. Це просто схемаПодаткові зобов’язання ЖБК у 2026 році: ПДВ при будівництві житла і комерційних площ (аудіоверсія)