Визначення терміну «Нерезиденти»

Нерезиденти

Нерезиденти

- це:

а) іноземні компанії, організації, утворені відповідно до законодавства інших держав, їх зареєстровані (акредитовані або легалізовані) відповідно до законодавства України філії, представництва та інші відокремлені підрозділи з місцезнаходженням на території України;

б) дипломатичні представництва, консульські установи та інші офіційні представництва інших держав і міжнародних організацій в Україні;

в) фізичні особи, які не є резидентами України.

Якщо відповідно до вимог укладеного Україною міжнародного договору, що містить положення про обмін інформацією для податкових цілей, згода на обов’язковість якого надана Верховною Радою України, або укладеного на його підставі міжвідомчого договору та цього Кодексу фінансовий агент зобов’язаний перевіряти та встановлювати, резидентом якої держави є власник або контролер власника фінансового рахунка, положення цього підпункту застосовуються в частині, що не суперечить правилам міжнародного договору.

Нерезиденти:

а) юридичні особи, утворені відповідно до законодавства інших держав, які здійснюють свою діяльність за межами України, а також їх відокремлені підрозділи з місцезнаходженням на території України, які не здійснюють господарську діяльність відповідно до законодавства України;

б) розташовані на території України дипломатичні представництва, консульські установи, інші офіційні представництва іноземних держав та міжнародних організацій, які мають дипломатичні привілеї та імунітет;

в) фізичні особи: іноземці та особи без громадянства, громадяни України, які мають постійне місце проживання за межами України, у тому числі ті, які тимчасово перебувають на території України.

Нерезиденти

- юридичні особи, суб'єкти підприємницької діяльності, що не мають статусу юридичної особи (філії, представництва тощо), з місцезнаходженням за межами України, які створені й діють відповідно до законодавства іноземної держави, у тому числі юридичні особи та інші суб'єкти підприємницької діяльності, створені за участю юридичних і фізичних осіб;

ЗАКОН УКРАЇНИ Про Національну програму інформатизації (ст.1) м. Київ, 4 лютого 1998 року N 74/98-ВР

Нерезиденти:

а) фізичні особи (іноземні громадяни, громадяни України, особи без громадянства), які мають постійне місце проживання за межами України, у тому числі ті, які тимчасово перебувають на території України;

б) юридичні особи та інші суб’єкти господарювання з місцезнаходженням за межами України, які створені та діють відповідно до законодавства іноземної держави, у тому числі ті, частки участі в яких належать резидентам;

в) розташовані на території України іноземні дипломатичні, консульські, торговельні та інші офіційні представництва, міжнародні організації та їх відокремлені підрозділи, що мають імунітет і дипломатичні привілеї, а також представництва інших організацій з місцезнаходженням за межами України, що не здійснюють підприємницької діяльності відповідно до законодавства України;

г) відокремлені підрозділи юридичних осіб, зазначених у підпункті "в" пункту 9 частини першої цієї статті, що розташовані за межами України та здійснюють підприємницьку діяльність відповідно до законодавства іноземної держави;

ґ) інші особи, які не є резидентами відповідно до пункту 9 частини першої цієї статті.

ЗАКОН УКРАЇНИ Про валюту і валютні операції (ст.1) м. Київ, 21 червня 2018 року № 2473-VIII

"нерезиденти":

фізичні особи (іноземні громадяни, громадяни України, особи без громадянства), які мають постійне місце проживання за межами України, в тому числі ті, що тимчасово перебувають на території України;

юридичні особи, суб'єкти підприємницької діяльності, що не мають статусу юридичної особи (філії, представництва тощо), з місцезнаходженням за межами України, які створені й діють відповідно до законодавства іноземної держави, у тому числі юридичні особи та інші суб'єкти підприємницької діяльності з участю юридичних осіб та інших суб'єктів підприємницької діяльності України;

розташовані на території України іноземні дипломатичні, консульські, торговельні та інші офіційні представництва, міжнародні організації та їх філії, що мають імунітет і дипломатичні привілеї, а також представництва інших організацій і фірм, які не здійснюють підприємницької діяльності на підставі законів України.

ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ Про систему валютного регулювання і валютного контролю (ст.1) м.Київ, 19 лютого 1993 року N 15-93

Нерезиденти

- це юридичні особи та суб'єкти підприємницької діяльності, що не мають статусу юридичної особи України, з місцезнаходженням за межами України, які створені та діють відповідно до законодавства іноземної держави, у тому числі юридичні особи та інші суб'єкти підприємницької діяльності з участю юридичних осіб та інших суб'єктів підприємницької діяльності України.

ПОСТАНОВА ВЕРХОВНОЇ РАДИ УКРАЇНИ Про затвердження Правил застосування Закону України "Про оподаткування прибутку підприємств" (правила, Розд.І, п.1) м.Київ, 27 червня 1995 року N 247/95-ВР

Нерезиденти

- юридичні особи та суб'єкти підприємницької діяльності, що не мають статусу юридичної особи (філії, представництва тощо) з місцезнаходженням за межами України, які створені та здійснюють свою діяльність відповідно до законодавства іншої держави;

- розташовані на території України дипломатичні представництва, консульські установи та інші офіційні представництва іноземних держав, міжнародні організації та їх представництва, що мають дипломатичні привілеї та імунітет, а також представництва інших іноземних організацій і фірм, які не здійснюють підприємницької діяльності відповідно до законодавства України.

Як правило, іноземними підприємствами (нерезидентами) вважаються ті підприємства, які платять податки від діяльності на користь іноземної держави.

ДЕРЖАВНИЙ КОМІТЕТ СТАТИСТИКИ УКРАЇНИ НАКАЗ Про затвердження форми державного статистичного спостереження N 9-ЗЕЗ "Звіт про експорт (імпорт) послуг" та Інструкції щодо її заповнення (Інструкція, розд.2) N 266 від 15.07.2002 м.Київ

Нерезиденти

- громадяни, які мають постійне місце проживання за межами України, в тому числі ті, які тимчасово перебувають на території України; юридичні особи, суб'єкти підприємницької діяльності, що не мають статусу юридичної особи (філії, представництва тощо) з місцезнаходженням за межами України, які створені та здійснюють свою діяльність відповідно до законодавства іноземної держави, у тому числі юридичні особи й інші суб'єкти підприємницької діяльності за участю юридичних осіб та інших суб'єктів підприємницької діяльності України; розташовані на території України дипломатичні представництва, консульські установи, торговельні та інші офіційні представництва іноземних держав, міжнародні організації та їх філії, що мають дипломатичні привілеї та імунітет, а також представництва інших іноземних організацій і фірм, які не здійснюють підприємницьку діяльність відповідно до законодавства України.

ДЕРЖАВНА СЛУЖБА СТАТИСТИКИ УКРАЇНИ Н А К А З Про затвердження Методологічних положень з організації державного статистичного спостереження щодо оцінки обсягів неформальної торгівлі у статистиці зовнішньої торгівлі товарами (Методологічні положення, розд.2) 05.09.2011 N 225

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Нерезиденти»

Зміни у звіті про контрольовані операції-2026: нові коди пов’язаності 525 і 526

Компаніям із суттєвою часткою операцій із нерезидентами варто заздалегідь перевірити, чи не підпадають їхні операції під нові коди пов’язаності 525 і 526, щоб коректно підготувати звітність за оновленою формою

27.07.2026516

Спрощена декларація з ПДВ за IІ квартал 2026 року: інструкція із заповнення та подання

Нерезиденти, які надають електронні послуги фізособам на митній території України, зобов’язані сплачувати ПДВ та декларувати його у спрощеній декларації з ПДВ. Розповімо про порядок її складання та подання за ІІ квартал 2026 року

22.07.20261 823

Працевлаштування іноземців через «Дію» та «Обрій»: як реалізовуватимуть проєкт від КМУ

Оприлюднено для обговорення проєкт Порядку реалізації експериментального проєкту щодо цифровізації та моніторингу залучення іноземців до ринку праці в Україні. Документ передбачає переведення більшості процедур для роботодавців в електронний формат

15.07.2026616

Зарахування сплаченого за кордоном податку на прибуток у 2026 році: роз'яснення ДПС

ДПС нагадує: сума зарахування не може перевищувати податок в Україні та не переноситься на наступні періоди. Потрібна легалізована довідка. Помилки минулих періодів виправляють через уточнюючий розрахунок

14.07.2026109

Працевлаштування іноземців у 2026 році: обов'язкові кроки після отримання дозволу

Роботодавці мають 90 днів після отримання дозволу на працевлаштування іноземця, щоб укласти з ним контракт і подати копію до центру зайнятості (можна через Е-кабінет). Порушення цього строку веде до скасування дозволу та анулювання посвідки на проживання

10.07.2026133

Громадянин залишається податковим резидентом України навіть у разі тривалого перебування за кордоном, – ДПС

Зараз багато українців живуть за кордоном. Значна їх кількість виїхала як біженці, в яких зберігається і українське громадянство, і нерухомість в Україні. Тому ДПС, незважаючи на тривалість перебування за кордоном, вважає їх податковими резидентами України

09.07.20263 593

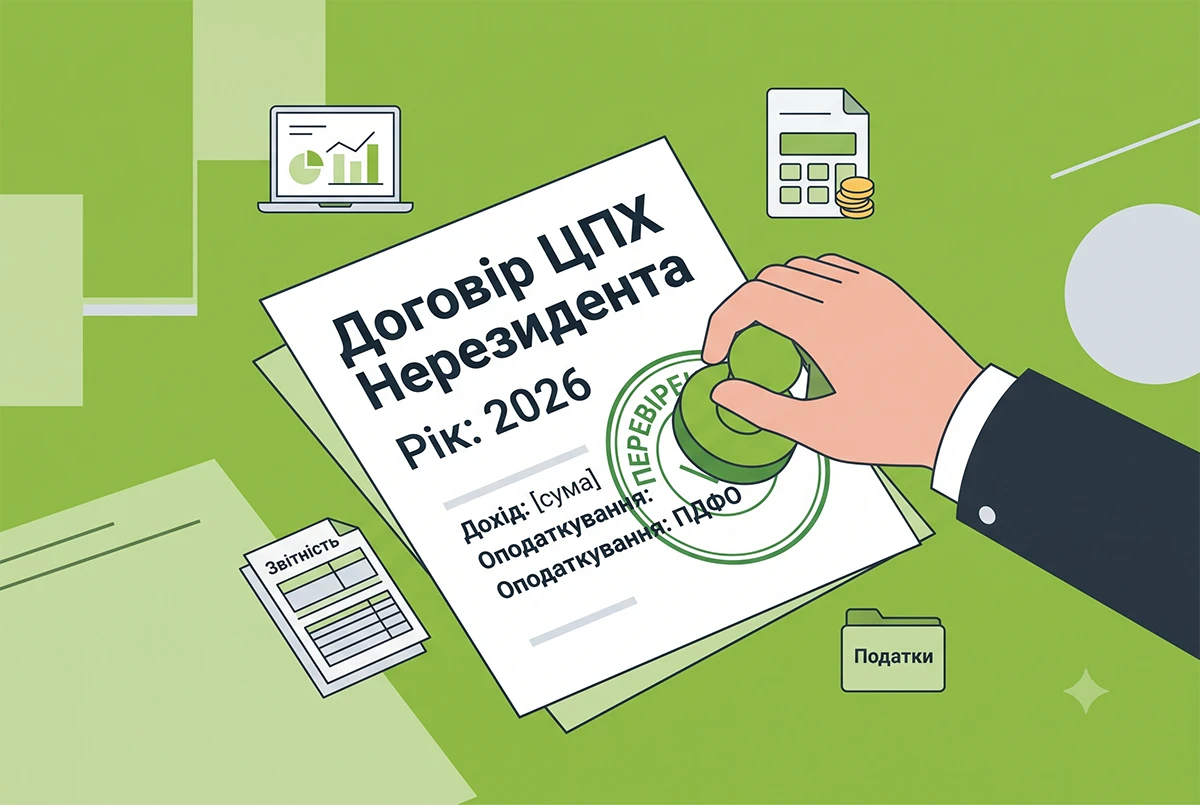

Нерезидент отримує дохід за договором цивільно-правового характеру у 2026 році: оподаткування ПДФО

Оподаткування доходів, одержаних нерезидентами у вигляді винагород та інших виплат, які виплачуються (надаються) за цивільно-правовими договорами, здійснюється за ставкою 18 відсотків

07.07.202690

Запит від ДПС щодо трансфертного ціноутворення-2026: які документи підготувати платнику

Документація з ТЦУ подається державною мовою у паперовій або електронній формі. Якщо до неї додаються документи іноземною мовою, одночасно подається їх переклад українською мовою

03.07.2026131

Підприємство із 100% іноземного капіталу: реєстрація, облік, податки, дивіденди та звітність у 2026 році

Створення компанії з іноземними інвестиціями має чимало нюансів, які не виникають із іншими. Розповідаємо про правила реєстрації таких компаній після скасування ГКУ, правила виплати дивідендів, вимоги фінмоніторингу, бухгалтерський і податковий облік тощо

02.07.20261 084

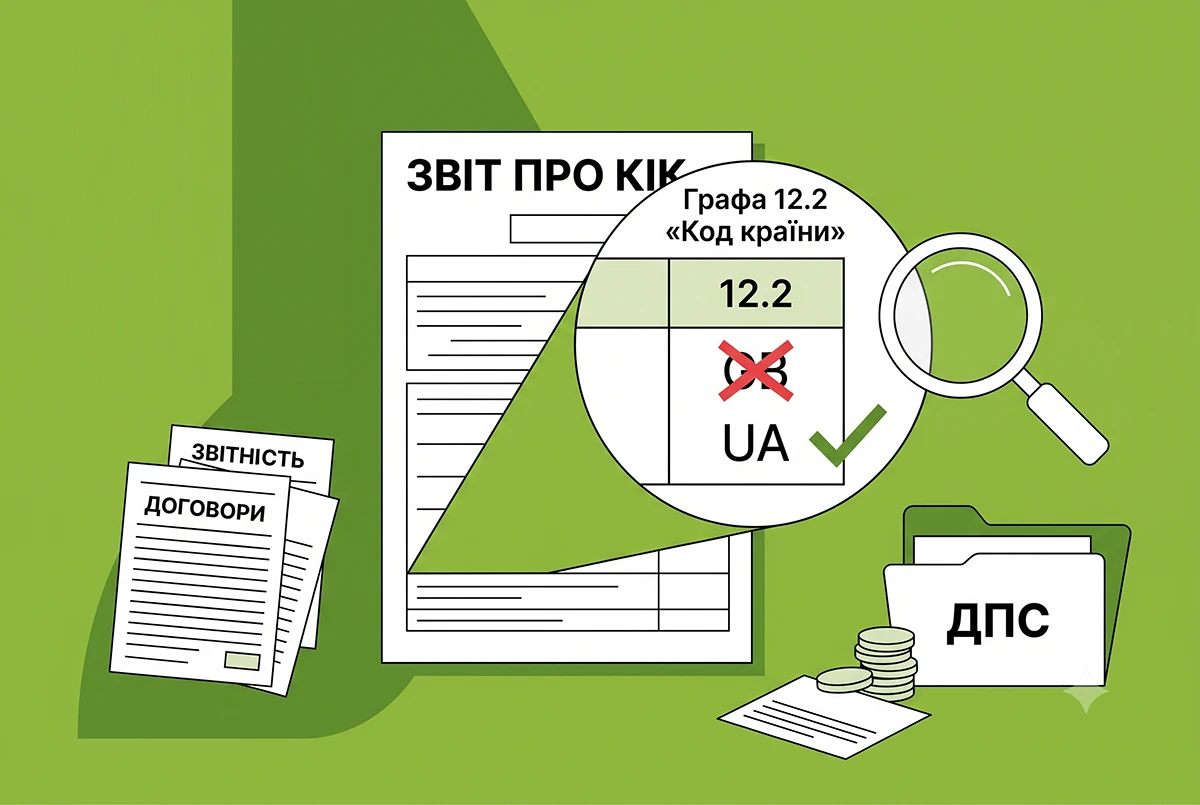

Заповнення графи 12.2 «Код країни» звіту про КІК: деталі від ДПС

У графі 12 звіту про КІК зазначається інформація про назву та код відповідної держави (території), в якій здійснює діяльність контрольована іноземна компанія

01.07.202664

У 2026 році бізнес самостійно приводить свої операції до принципу «витягнутої руки»: деталі від Карнаух

Чесний бізнес, що виконує податкові зобовʼязання, є партнером ДПС. Самостійне застосування принципу “витягнутої руки” підтверджує правильність системи, а ризико-орієнтований підхід і постійна комунікація з бізнесом — ефективні

01.07.2026384

Автоматичний обмін інформацією про фінрахунки: з 1 липня 2026 р. Мінфін оновлює правила

Зміни розроблено для імплементації оновленої редакції Загального стандарту звітності (CRS 2.0) з метою виявлення прихованих доходів за кордоном, боротьби з відхиленням від сплати податків та підвищення фінансової прозорості

30.06.2026364

Коригування ціни контрольованих операцій-2026: бізнес добровільно збільшив податкову базу на 3 млрд грн

Понад 100 компаній протягом січня – травня 2026 року самостійно скоригували ціни контрольованих операцій та суми податкових зобов’язань відповідно до вимог законодавства з трансфертного ціноутворення

29.06.202687

Звіт про контрольовані операції-2026: як відображати код пов’язаності осіб

До внесення змін до Порядку складання Звіту про контрольовані операції платникам податків слід використовувати код ознаки пов’язаності 517 «Визнано пов’язаними особами самостійно»

29.06.2026180

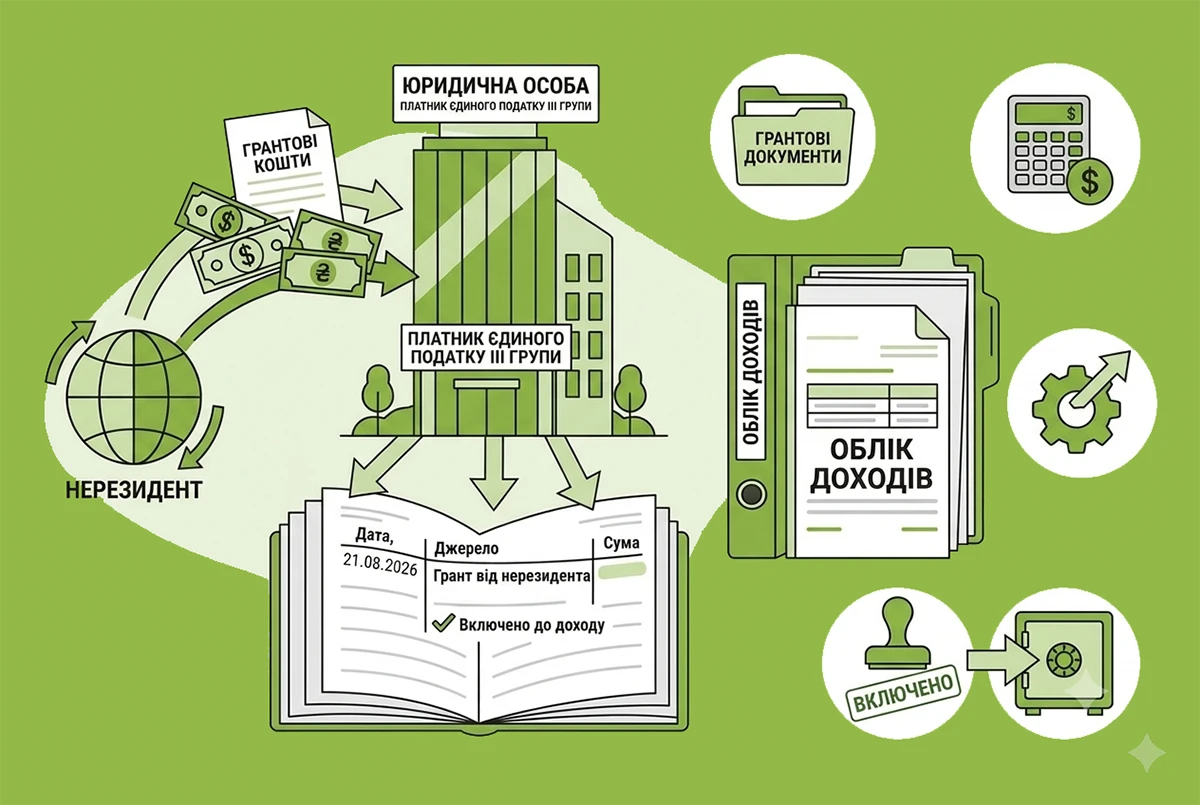

Отримання гранту юрособою-«єдинником» у 2026 році: чи визнавати дохід

Сума коштів у вигляді гранту, отримана юридичною особою – платником єдиного податку третьої групи з інших джерел, зокрема, від нерезидента, включається до доходу платника єдиного податку

26.06.2026116

SAF-T UA у 2026 році: практичні рекомендації для підготовки та подання файлу від ДПС

ДПС надала рекомендації щодо формування, подання та тестування файлу SAF-T UA, аналіз його структури та вимог до якості даних. Також в них можна дізнатися про використання файлу під час е-аудиту, типові техпомилки, шляхи їх усунення

24.06.2026234

Підтвердження статусу податкового резидента України-2026: отримання довідки в середині року

Платник податків може отримати Довідку за поточний рік, який зазначено в Заяві, в середині такого року за умови наявності підстав та відповідно до Порядку

24.06.2026140

Суміщення посад працівником-іноземцем у 2026 році: поради Держпраці для роботодавців

Іноземець або особа без громадянства може суміщати роботу на посаді, визначену дозволом, з роботою на посаді тимчасово відсутнього працівника за умови, що суміщення триває не більше 60 календарних днів протягом календарного року

23.06.2026140

Міжнародні перевезення нерезидентами: Укртрансбезпека назвала обов’язкові документи у 2026 році

Укртрансбезпека нагадала перелік документів для іноземних перевізників пасажирів і вантажів при рейдових перевірках. Інспектори визначають належного перевізника за дозволами, свідоцтвами та ТТН, оскільки він не завжди є власником транспорту

23.06.2026134

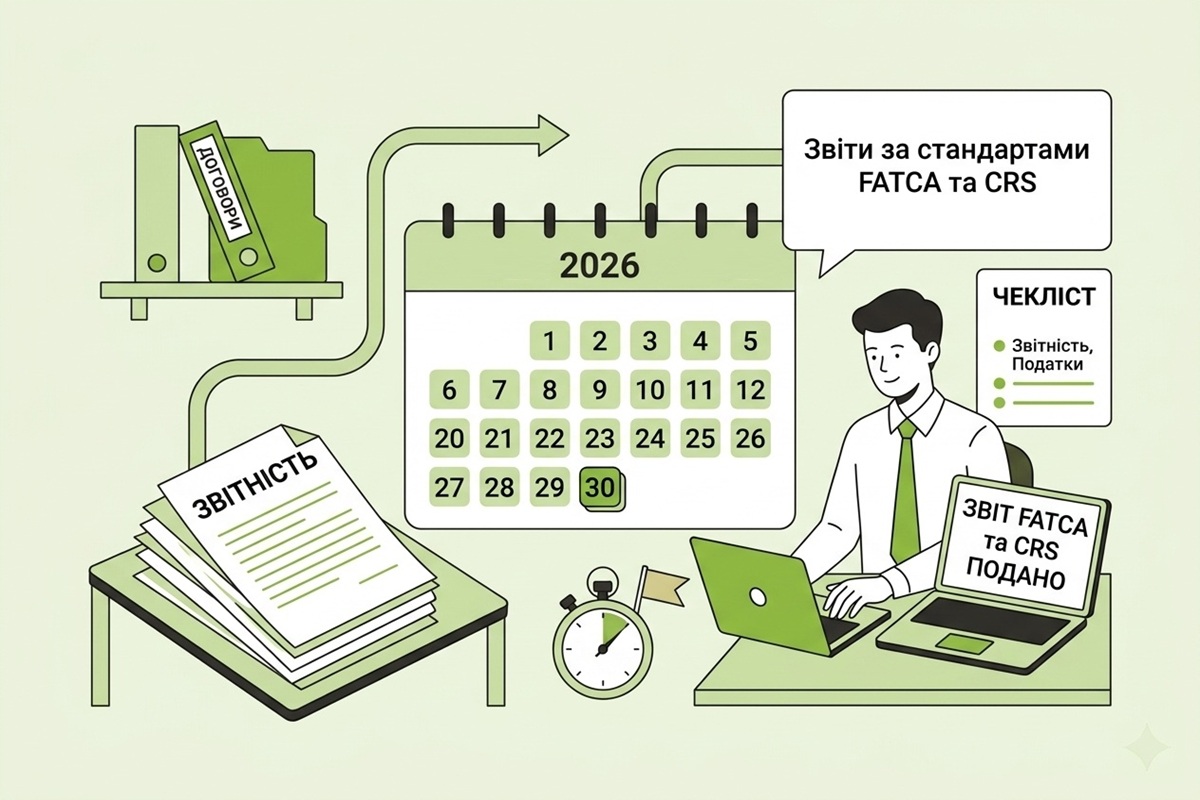

Звіти за стандартами FATCA та CRS слід подати до 1 липня 2026 року

Фінансові агенти зобов’язані щороку до 1 липня (до 00:00 за київським часом) подавати до Державної податкової служби звіт про підзвітні рахунки

22.06.2026279

Останні новини

- У Держпраці нагадали, що неповнолітні працюють скорочений робочий час, але за виконану норму отримують таку ж зарплату, як і дорослі. Оплата праці за місячну чи годинну норму не може бути нижчою за розмір встановленої законом мінімалки27.07.202612

- У разі скорочення штату працівники, яким залишилося менше ніж 3 роки до пенсії, мають переважне право залишитися на роботі. У Держпраці пояснили, за яких умов діє ця гарантія та як вона застосовується на рівні з кваліфікацією27.07.202622

- Станом на 27 липня до переліку заборон включено 206 нових програмних продуктів таких компаній: ТОВ «Діасофт», ТОВ «Діасофт Діджитал», ТОВ «Діасофт АСП», ТОВ «Діасофт Дата Менеджмент»Важливо27.07.2026245

- Жінка, чоловік якої вважається зниклим безвісти, має право на щорічну додаткову оплачувану відпустку на дитину тривалістю 10 днів. У такому випадку вона отримує статус одинокої матері, якщо дитину не усиновив інший чоловік27.07.202616

- У ТЦК нагадали, що послуга доступна без відвідування ВЛК та навіть із-за кордону, але лише для тих чоловіків та юнаків, які стають на військовий облік уперше27.07.202618

- У МОЗ роз’яснили, що оформити медичний висновок про тимчасову непрацездатність може не лише сімейний лікар, а й лікар стаціонару. Документ видається на строк до 30 днів із можливістю продовження, а також для догляду за дитиною чи реабілітації27.07.202626

- Зарахування страхового стажу для ФОП у 2026 році: правила для спрощеної та загальної системи від ПФУУ ПФУ роз’яснили особливості зарахування страхового стажу для ФОП. Правила залежать від періоду діяльності (до чи після 1 січня 2004 року) та системи оподаткування. Ключовою умовою після 2004 року залишається сплата внеску, не меншого за мінімальний27.07.202659

- Програма діє в Чернігівській, Дніпропетровській, Харківській, Херсонській, Миколаївській, Одеській, Черкаській, Кіровоградській, Полтавській, Сумській і Запорізькій областях. Заявки приймають до 30 вересня 2026 року27.07.202646

- У ДПС роз'яснили особливості заповнення граф 6–13 форми №20-ОПП, якщо об’єкт розташований за межами населеного пункту. Податківці пояснили, як правильно зазначати код громади, назву та що робити, якщо у документах відсутня адреса або назва вулиці27.07.202659

- У I півріччі 2026 року в Україні зареєстрували 19 758 нових компаній – це на 8% більше, ніж торік. Попри зростання кількості закриттів (+28%), чистий приріст склав 13,2 тис. бізнесів. У лідерах за приростом – Київ, оптова торгівля та IT27.07.202624

- У ДПС пояснили, чи можна переглянути зміну в ПРРО, відкриту й закриту на іншому пристрої. У безоплатних програмах від ДПС така синхронізація відсутня, проте комерційні розробники ПРРО можуть налаштувати подібний функціонал27.07.202650

- До 1 серпня 2026 року ФОП та самозайняті особи можуть продовжувати подавати єдину звітність за місячною формою, оскільки квартальна форма ще не застосовується. Наразі ДПС приймає та опрацьовує її за квітень – червень 2026 року27.07.20261 148

- У Держпраці нагадали, коли роботодавець має перевести працівника на легшу роботу. Це обов'язково за наявності медичного висновку, для осіб з профзахворюваннями, а також для вагітних і жінок з дітьми до 3 років із збереженням середнього заробітку27.07.202649

- У Держпраці пояснили відповідальність за затримку виплати зарплати під час війни. Якщо нарахування зірвалося через бойові дії, це форс-мажор. Проте роботодавець зобов’язаний уживати всіх заходів для організації роботи бухгалтерії27.07.202679

- У ДПС нагадують, що ФОП та самозайняті особи звільняються від сплати ЄСВ за себе, якщо за них сплатив роботодавець, навіть без наявності основного місця роботи. Головне – сума має бути не меншою за мінімальний страховий внесок27.07.2026118

- У Держпраці пояснили, коли працівник може звільнитися за власним бажанням без двотижневого відпрацювання. Це дозволено за наявності поважних причин (переїзд, вихід на пенсію, догляд за дитиною) або за згодою сторони27.07.2026183

- У січні – квітні 2026 року платники податків сплатили до бюджету 73,5 млн грн збору за місця для паркування транспортних засобів. Надходження зросли на 12,3% порівняно з минулим роком. Торік ця сума становила 65,5 млн грн27.07.202622

- Пальне можна продавати лише на АЗС, автогазозаправках, спеціалізованих пунктах і магазинах. Виняток: продаж скрапленого газу у балонах для населення з мобільних транспортних засобів. Докладніше про це та про правила ліцензування – у новині27.07.202664

- Чи повинен ФОП сплачувати ЄСВ за себе під час вагітності та пологів або під час догляду за дитиною до 1 року? Аналізуємо три нові ІПК, а також нагадаємо, що змінилося в 2026 році, і що відбувається зі сплатою ЄСВ у разі, якщо дитина народилась у 2025 роціАналітика27.07.20261 390

- Малі та середні молочно-товарні ферми, які працюють у прифронтових і постраждалих від війни регіонах, можуть отримати комплексну експертну допомогу для розвитку виробництва, підвищення ефективності роботи та підготовки до вимог європейського ринку27.07.202635

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- А якщо ФОП виробник залізобетонних виробів 3-я група платник ПДВ, як вести товарний облік?? Закуповуємо пісок, щебінь, арматуру, цемент і т.д., виготовляємо залізобетонні каналізаційні кільця, кришки, люки і т.д.Чи повинні ФОПи-виробники вести товарний облік за вимогами Закону про РРО: роз'яснення ДПС і коментар редакції

- А як перевіряють сплату страхового внеску згідно цієї довідки?Підтвердження стажу 1991–1999 у 2026 році: перелік даних у довідці для ПФУ (аудіоверсія)

- Хм… ㅤ ㅤ Форма звіту (точніше її проєкт), якщо її заповнюють неплатники внеску — роботодавці, в яких середньооблікова кількість штатних працівників облікового складу в календарному кварталі становить менше восьми працівників, — лишається без показників. Заповнюються лише позиції 01—08. Це згідно з приміткою 10. У чому сенс? ㅤ ㅤ Та й форма, за Законом № 875-XII (абз. 5 ч. 16 ст. 18-2), спрямована саме на платників, оскільки має назву «Форма Звіту про НАРАХУВАННЯ, ОБЧИСЛЕННЯ ТА СПЛАТУ внеску на підтримку працевлаштування осіб з інвалідністю».Гетманцев пропонує скасувати Звіт про внески щодо осіб з інвалідністю для тих, у кого менше 8 працівників