Визначення терміну «Невиробничі основні засоби»

Невиробничі основні засоби

Термін "невиробничі основні засоби" означає необоротні матеріальні активи, які не використовуються в господарській діяльності платника податку.

ПОДАТКОВИЙ КОДЕКС УКРАЇНИ (ст.144) м. Київ, 2 грудня 2010 року N 2755-VІ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Основні засоби»

Врахування недоамортизованої частини ремонту орендованого майна у фінансовому результаті: роз'яснення ДПС

ДПС у Дніпропетровській області наголосила, що при визначенні фінансового результату до оподаткування у витратах враховується недоамортизована частина ремонту орендованого основного засобу по закінченню договору оперативної оренди

30.07.2026100

База оподаткування при продажу інвестиційної нерухомості платником ЄП: роз'яснення ДПС і коментар редакції

Плануєте продавати нерухомість, яку здавали в оренду? Через нюанси бухобліку платник єдиного податку ризикує сплатити податок з усієї суми виторгу. У статті аналізуємо позицію ДПС, норми ПКУ і НП(С)БО, а також даємо практичні рекомендації для збереження пільги

29.07.20261 042

Податкові наслідки безкоштовного отримання і передачі товарів або ОЗ: ДПС роз’яснила, як сплачувати ПДВ

Безкоштовно передаєте товари чи обладнання або отримуєте їх безоплатно? Часто виникає питання: чи треба сплачувати ПЗ з ПДВ за такою передачею? Адже податкового кредиту при отриманні цих активів не було! Наводимо ІПК ДПС з цього приводу та наш коментар

10.07.20262 396

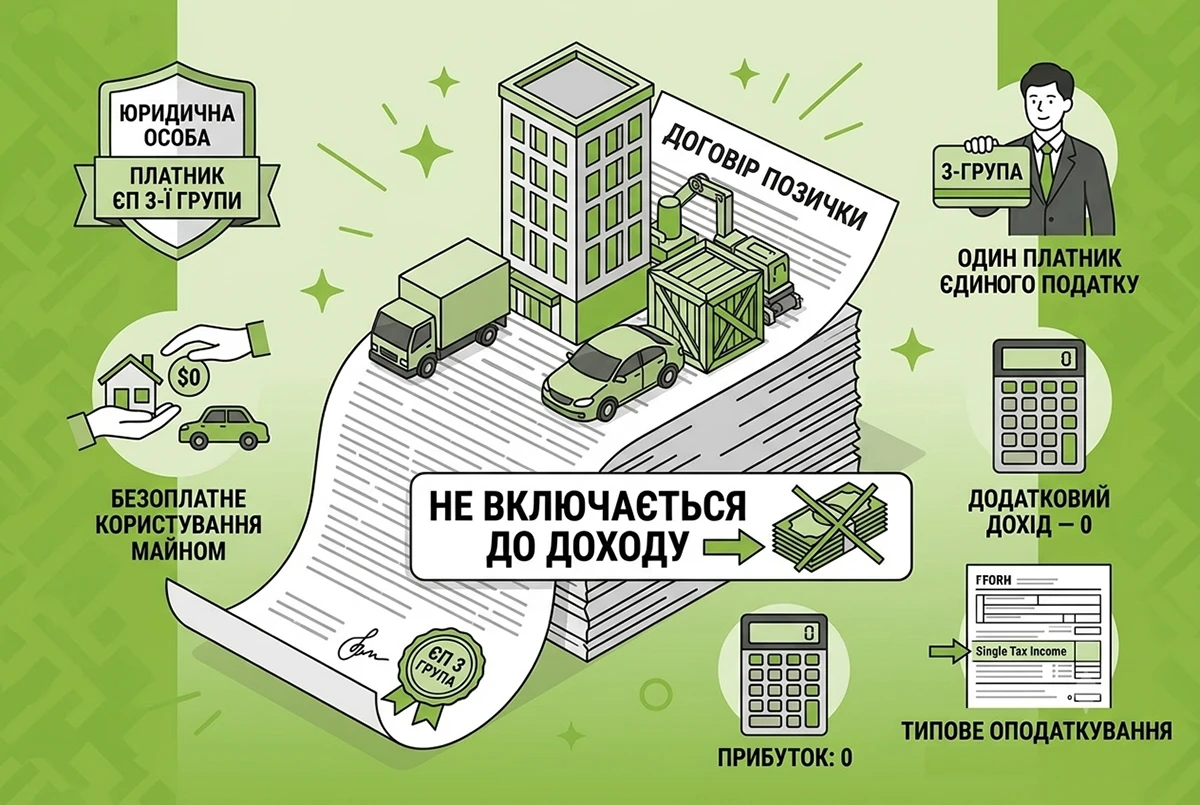

Отримання майна в безоплатне користування «єдинником»: чи буде дохід у 2026 році

Отримання юридичною особою – платником єдиного податку 3-ї групи майна у безоплатне користування за договором позички не включається до її доходу, оскільки право власності на майно не переходить, за умови повернення об'єкта в належному стані та у строк

29.06.2026204

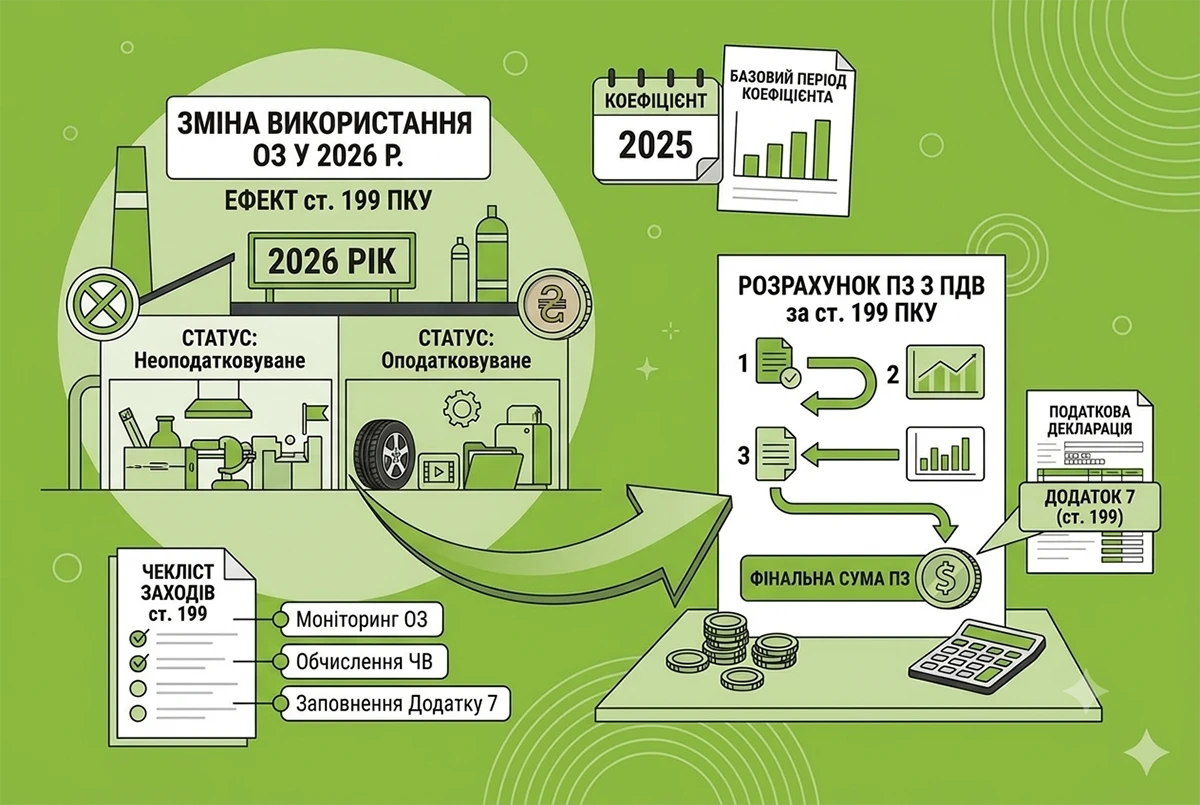

Зміна використання ОЗ у 2026 році: коли виникають ПЗ з ПДВ за ст. 199 ПКУ

ПДВ-зобов'язання за ст. 199 ПКУ виникають, якщо ОЗ починають використовуватися в операціях, що не є об’єктом оподаткування або звільнені від нього. Тоді платник має нарахувати компенсуючі ПЗ з ПДВ пропорційно частці використання в неоподатковуваних операціях

24.06.2026206

Підстави для пільги з ПДВ на капітальний ремонт житла за п. 197.15 ПКУ у 2026 році: роз'яснення від ДПС

Оподаткування будівельних робіт, що фінансуються за рахунок бюджету, традиційно викликає чимало запитань на стику податкового та містобудівного законодавства. Цього разу розглянемо правила застосування ПДВ-пільги: кому вона надається і які має наслідки

18.06.20261 180

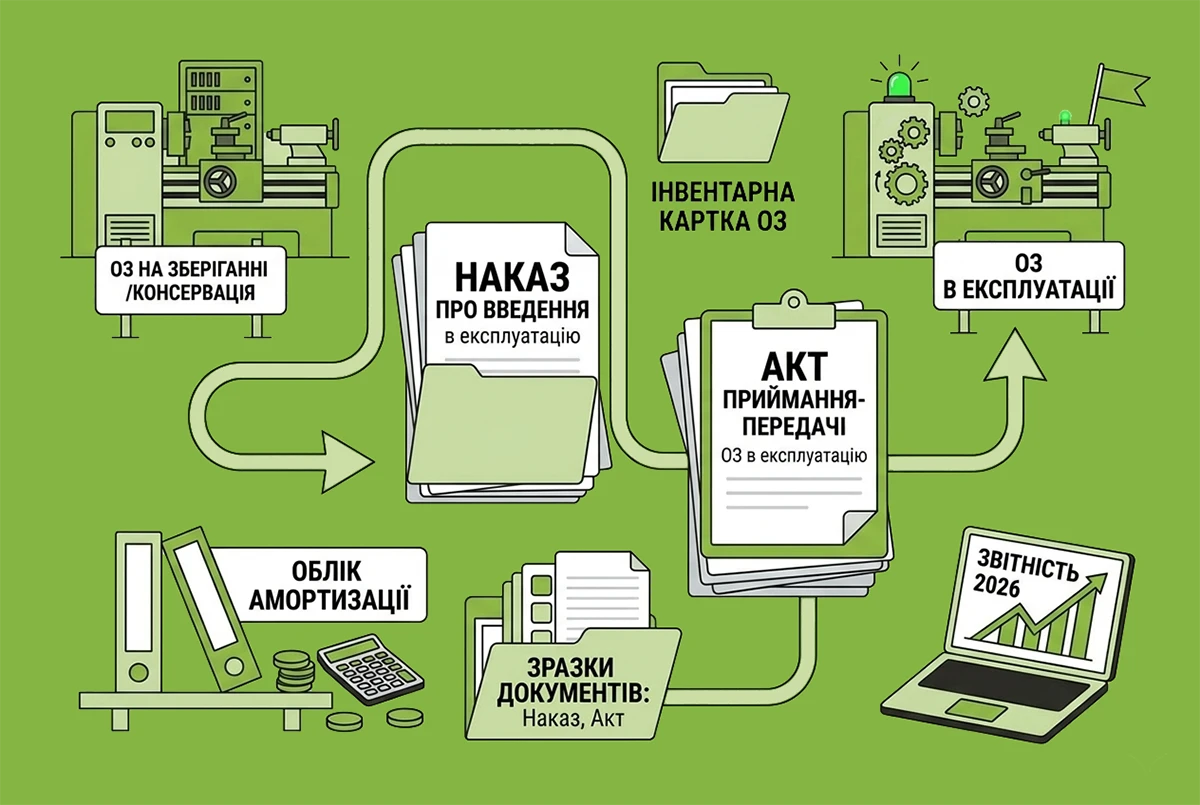

Повторне введення ОЗ в експлуатацію у 2026 році: алгоритм дій, бухгалтерський облік та зразок акта

Підприємство вирішило продати ОЗ (складське обладнання) і перевело його за залишковою вартістю на субрахунок 286. Але протягом 2 років так і не продало. Прийнято рішення знову використовувати це обладнання, ввівши в експлуатацію. Як відобразити це в обліку?

15.06.20263 528

Використання основних засобів в оподатковуваних і звільнених операціях: роз’яснює ДПС

Якщо основні засоби, придбані з ПДВ, починають використовуватися одночасно в оподатковуваних і неоподатковуваних операціях, платник податку повинен нараховувати податкові зобов’язання з ПДВ. У ДПС пояснили порядок такого нарахування

12.06.2026214

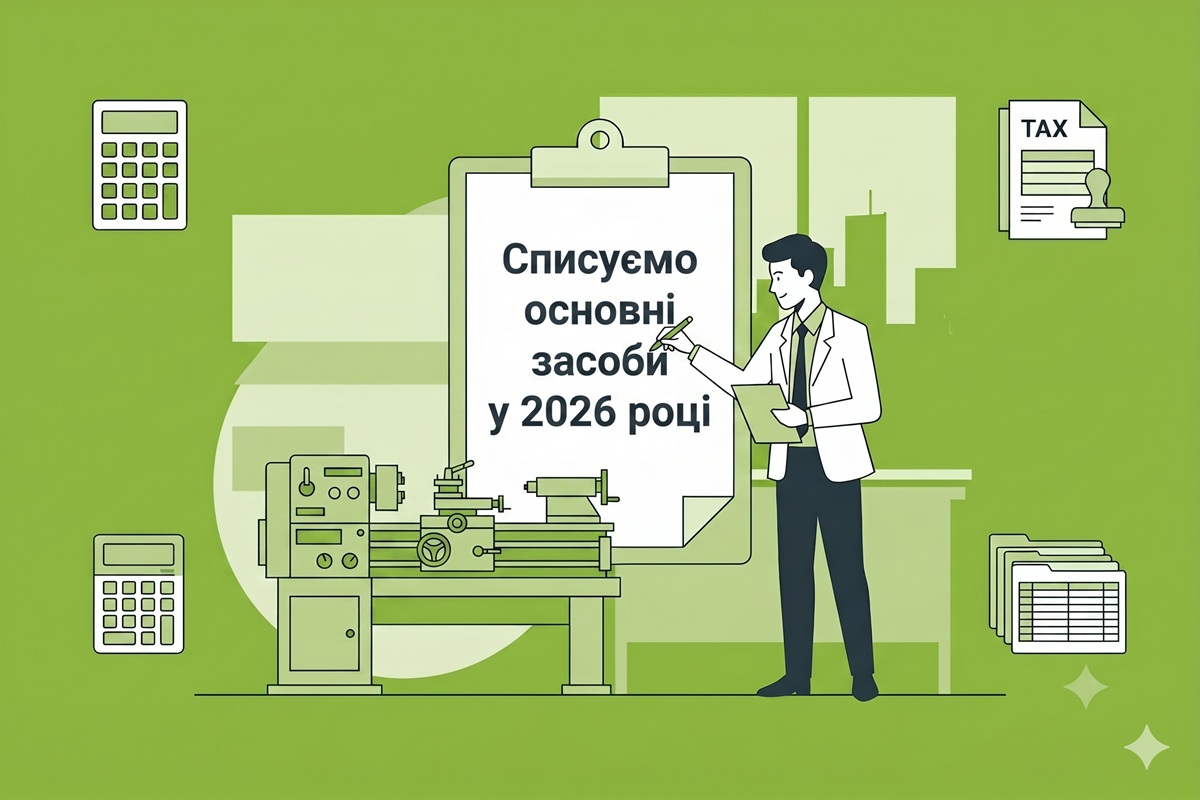

Списання основних засобів у 2026 році: документальне оформлення та облік за НП(С)БО

Підприємство у 2026 році передає основні засоби (далі – ОЗ) іншим особам за плату або безоплатно, здійснює їх ліквідацію тощо. Які особливості бухгалтерського обліку таких господарських операцій? Розгляньмо у статті та наведемо зразки наказу та актів

10.06.20265 937

Фізособа-«загальник» провела ремонт ОЗ у 2026 році: що з витратами

Фізособа-«загальник» має право (за власним бажанням) включити до складу витрат звітного періоду вартість поточного ремонту використаних у господарській діяльності лише тих основних засобів, які підлягають амортизації

01.06.202655

Юрособа-«єдинник» продала ОЗ: як визначати дохід

З метою визначення доходу від продажу ОЗ однією із складових є сума коштів, отримана від продажу таких ОЗ, яка визначається згідно з договором про продаж. Для «єдинників» не передбачено обов’язкової умови щодо їх продажу за ціною не нижче оціночної

27.04.202697

Витрати нотаріуса на оренду приміщення: Нотаріальна палата звернулася до ДПС

НПУ звернулася до ДПС, аби погодити підхід, за яким приватний нотаріус може відносити до витрат (за наявності документів) витрати на обладнання та енергозабезпечення, паливо, ремонт і відновлення приміщення

27.04.202669

Закриття торговельної точки або офісу: як подавати ф. №20-ОПП

У разі закриття об’єкта оподаткування заява за ф. №20-ОПП з оновленою інформацією про об’єкт оподаткування, який закрито, подається протягом 10 робочих днів після його закриття до ДПС за основним місцем обліку платника податків

22.04.2026259

Заповнення таблиці 2 додатка 4 декларації з ПДВ при постачанні брухту металів: деталі від ДПС

Якщо для здійснення операцій з постачання брухту чорних та кольорових металів, звільнених від ПДВ, утворених при розбиранні ОЗ, товари або послуги не придбавались, то у Таблиці 2 заповнюються лише графи 1 – 5, а графи 6 – 9 не підлягають заповненню

21.04.2026120

Повна перебудова будівель: яка доля ПДВ при списанні ОЗ

ПДВ не нараховується при ліквідації основних засобів, якщо вони знищені чи розібрані та непридатні до використання. За умови подання обов’язково оформленого документа, який підтверджує операцію та містить усі обовʼязкові реквізити

16.04.2026104

Мінімальні строки амортизації в податковому обліку: деталі початку застосування від ДПС

Для нарахування амортизації у податковому обліку та проведення коригування фінрезультату платник податку на прибуток застосовує мінімально допустимі строки амортизації основних засобів з дати введення в експлуатацію кожного окремого об’єкта основних засобів

15.04.2026202

Внесок до статутного капіталу майном: податковий облік у юрособи-«єдинника»

Юридична особа – платник єдиного податку третьої групи відповідно до норм ПКУ може здійснювати внесок, зокрема, основними засобами до статутного капіталу іншого ТОВ. Тобто бути засновником іншої юридичної особи в обмін на корпоративні права

08.04.2026204

Реорганізація та передача основних засобів до статутного капіталу: наслідки з ПДВ

Податківці підкреслили, що операція з передачі майна платника податку до статутних капіталів інших платників податків у разі реорганізації такого платника не є об’єктом оподаткування ПДВ

07.04.2026132

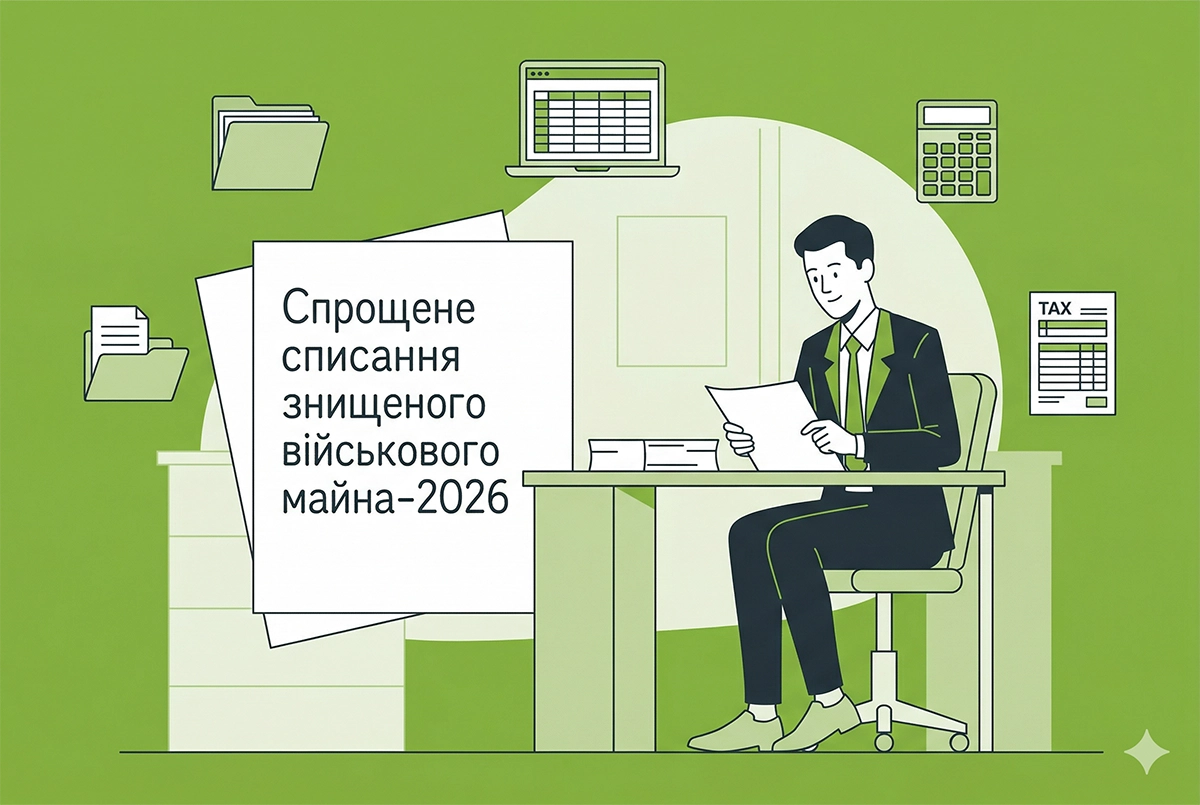

Спрощене списання знищеного військового майна-2026: новації у розʼясненні Мінцифри

Відтепер знищене в бою військове майно списуватимуть значно швидше і без зайвої бюрократії: уряд скасував обов’язкові акти технічного стану та складні розрахунки зносу, фіксуючи вартість таких втрат незалежно від строку експлуатації

06.04.202651

Подання ф. №20-ОПП про новий обʼєкт: поради від ДПС

При поданні інформації про новий об’єкт оподаткування до графи 2 «Код ознаки надання інформації» вноситься значення «1 – первинне надання інформації про об’єкти оподаткування»

03.04.2026141

Останні новини

- Оприлюднено огляд рішень КАС ВС за червень 2026 року для єдності судової практики. Ключові позиції стосуються допомоги сім'ям загиблих військових, обмежень максимального розміру пенсій, підтвердження реальності угод з нерезидентами та використання РРО31.07.20266

- Мінфін оприлюднив проєкт змін до Положення №13 щодо форми чекiв. Документом передбачено додавання реквізиту IMEI, уточнення комiсiї еквайра та реквізитів у чеках ФКЧ-1, ФКЧ-2 і ФКЧ-5. Нові правила планується ввести в дію з 1 січня 2027 рокуВажливо31.07.202651

- З 1 жовтня 2026 року в Україні скасовуються воєнні пільги на маркування харчових продуктів і кормів. КМУ повертає вимоги щодо обов'язкового зазначення складу, алергенів та інформації українською мовою. Старі залишки упаковки залишаться в обігу31.07.202610

- ДПС роз’яснила терміни подання декларації з податку на прибуток. Якщо аграрії відмовляються від особливого року (липень-червень), вони звітують за загальними правилами: щокварталу (при доході понад 40 млн грн) або раз на рік – протягом 60 днів після кінця року31.07.202614

- Підйомна допомога військовослужбовцям при переїзді на нове місце служби оподатковується ПДФО за ставкою 18% і відображається в додатку 4ДФ за ознакою доходу «185». Суми щомісячної грошової компенсації ПДФО у додатку 4ДФ відображати не потрібно31.07.20268

- За інформацією Держстату, у червні 2026 року оплата праці за видами економічної діяльності: найвища була в інформації та телекомунікації: 77 931 грн31.07.202611

- Контролюючі особи КІК подають електронну декларацію про доходи з обов’язковим Додатком КІК. У ньому зазначають назву, країну та реєстраційний чи податковий номер компанії. Додаток подається незалежно від наявності об'єктів оподаткування31.07.202622

- ДПС роз'яснила алгоритм дій для бізнесу у разі втрати або неможливості вивезення первинних документів з зон бойових дій та ТОТ. Подання відповідного повідомлення дозволяє уникнути перевірок за вказані звітні періоди31.07.202638

- Держпраці роз’яснила: у разі загибелі мобілізованого працівника його строковий замісник автоматично переходить на безстроковий трудовий договір (ст. 39-1 КЗпП). Окремий наказ про зміну статусу видавати не потрібно – достатньо припинити договір із загиблим31.07.202631

- Відомості про трудову діяльність із Реєстру застрахованих осіб. Такі відомості є офіційним електронним документом і формуються через вебпортал Пенсійного фонду України31.07.2026453

- При передачі майна на відповідальне зберігання поклажодавець зобов'язаний відобразити його у формі №20-ОПП зі статусом «тимчасово не експлуатується». Зберігач повідомляє лише про приміщення для зберігання31.07.202671

- Уряд переніс термін введення в обіг ненотифікованої косметичної продукції з 3 серпня 2026 року на 31 липня 2027 року. На переконання бізнесу, це забезпечить збалансований підхід до імплементації вимог Регламенту (ЄС)31.07.2026385

- Підприємці на спрощеній системі мають право продовжити граничні строки звітування та сплати податків у разі виникнення форс-мажорних обставин. Для цього необхідно подати відповідну заяву з підтвердними документами протягом 30 днів після їх завершення31.07.202667

- Ділимося інструкцією, як знайти справу щодо статусу критичності на сайті Мінекономіки. Для цього слід звернутися на сайті до меню «Пошук вхідної кореспонденції». Готові рішення щодо критичності шукайте по реєстраційному номеру у своїй пошті, в т.ч. в спаміВажливо31.07.20262 4054

- Громадяни мають право брати участь у розгляді своїх скарг та знайомитися з матеріалами перевірки. Проте безпосередня участь заявника у заходах державного контролю з питань охорони праці законодавством не передбачена. Про це зазначили у Держпраці31.07.202671

- Після численних консультацій із найбільшими вантажовідправниками, галузевими асоціаціями та іншими учасниками ринку було досягнуто компромісне рішення: провести індексацію у два етапи: на 30% з 1 серпня 2026 року та ще на 15% з 1 січня 2027 року31.07.202656

- Продаєте власну продукцію нижче собівартості? Читайте нову ІПК та наш коментар. Дізнайтеся, як правильно нарахувати ПДВ, чому собівартість в цьому випадку не допоможе, як визначити ринкову ціну для такого випадку та скільки податкових накладних треба складати!Аналітика31.07.20261 426

- Із 10 липня 2026 року діє оновлена форма Звіту про контрольовані операції. ДПС роз'яснила, що цей звіт за 2025 рік слід подавати вже за новою формою, а також підтвердила, що звіти, подані до її запровадження залишаються чинними31.07.2026106

- ДПС роз'яснила порядок отримання документів, що підтверджують взяття на облік платника єдиного внеску. Отримати витяг або довідку можна онлайн через Електронний кабінет без відвідування контролюючого органу31.07.202662

- Із 3 липня українці почали отримувати кешбек за квітень. Разом із цією виплатою надходить і кешбек на пальне, який діяв з 20 березня до 31 травня. Щоб усі встигли використати кошти після їх зарахування, Уряд продовжив термін їх використання до 31 липня31.07.20261 416

Журнали «Дт-Кт»

- Запитання і відповіді

- Фінансова звітність за І півріччя 2026 р.: формати звітів, строки подання до Держстату і ДПС та важливі нюанси

- Декларація з податку на прибуток за півріччя 2026 року: інструкція із заповнення та подання (частина 1)

- Декларація з податку на прибуток із додатками за півріччя 2026 р.: інструкція із заповнення та подання (ч. 2)

- Декларація з податку на прибуток за угодою про розподіл продукції за ІІ кв. 2026 р.: інструкція із заповнення

- Розрахунок частини чистого прибутку, дивідендів на державну частку за півріччя 2026 р: інструкція із складання

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- 9000/176*(2*22)=2250Розрахунок зарплати при неповному робочому часі 2 години/день (5-денний тиждень) у 2026 році: оклад 9000 грн за червень (аудіоверсія)

- Добрпий день. З 2022 року був звіт скасований, для чого він зараз. Все видно у багатьох реєстрахЗвіту про внески за непрацевлаштування осіб з інвалідністю у 2026 році не буде: Мінфін не затвердить наказ

- а якщо працівник 1 день працював, 14 днів був у основній відпустці, а решту днів - у відпустці без збереження заробітної плати - чи потрібно робити донарахування єсв?ЄСВ та доплата до МЗП у місяці перебування у відпустці без збереження зарплати (аудіоверсія)