Визначення терміну «Мито»

Мито

Мито

- це загальнодержавний податок, встановлений Податковим кодексом України та цим Кодексом, який нараховується та сплачується відповідно до цього Кодексу, законів України та міжнародних договорів, згода на обов'язковість яких надана Верховною Радою України.

"Мито"

- усі види мита, податків, зборів або інші види сплати, що нараховуються і справляються на територіях держав Договірних Сторін під час застосування митного законодавства, виключаючи збори та види сплати, які обмежені до приблизної вартості наданих послуг.

УГОДА між Кабінетом Міністрів України і Урядом Румунії про взаємодопомогу в митних справах (ст.1) м.Бухарест, 19 червня 2000 року (див. текст)

"Мито" означає всі види мита, зборів, податків та будь-яких інших виплат, що стягуються на територіях Договірних Сторін і закріплені в митному законодавстві, за винятком зборів та виплат за надані послуги.

Міжнародна конвенція про адміністративну взаємодопомогу у сфері митних відносин (ст.1) м. Брюссель, 27 червня 2003 року (див. текст)

"Мито" означає мито та всі інші податки, збори або інші нарахування, які стягуються при імпорті або експорті товарів, але не включаючи збори та нарахування, які є незначними у порівнянні з приблизною вартістю наданих послуг.

Угода між Кабінетом Міністрів України та Урядом Чорногорії про взаємну допомогу в митних справах (ст.1) м. Київ, 17 червня 2009 року (див. текст)

"Мито" означає мито та всі інші податки, збори або інші нарахування, які стягуються при імпорті або експорті товарів, але не включаючи збори та нарахування, які є незначними в порівнянні з приблизною вартістю наданих послуг.

УГОДА між Кабінетом Міністрів України та Урядом Республіки Сербія про взаємну допомогу в митних справах (ст.1) м. Белград, 5 березня 2010 року (див. текст)

"Мито" включає митний або імпортний збір та платіж будь-якого виду, що стягується з або у зв’язку із ввезенням певного товару, у тому числі будь-який додатковий податок або додатковий збір, пов’язаний із ввезенням такого товару, однак не включає:

(a) збір, еквівалентний внутрішньому податку, запровадженому відповідно до Статті III: 2 ГАТТ 1994 по відношенню до подібних, безпосередньо конкурентних або взаємозамінних товарів Сторони або по відношенню до товарів, з яких такий імпортований товар був вироблений, цілком або частково;

(b) антидемпінгове або компенсаційне мито, що стягується відповідно до національного законодавства Сторони;

(c) збір або інший обов’язковий платіж, що стягується відповідно до Статті VIII ГАТТ 1994; або

(d) надбавку, що пропонується або стягується з товару, що ввозиться, яка виникає в будь-якій системі управління торгами у зв’язку із адмініструванням кількісних обмежень на імпорт, тарифних квот або рівнів тарифних преференцій.

УГОДА про вільну торгівлю між Україною та Канадою (ст.1.6) м.Київ, 11 липня 2016 року ( див. текст )

Мито означає будь-який митний або імпортний збір або платіж будь-якого виду, що стягується у зв'язку з імпортом товарів, включаючи будь-який додатковий податок або збір, пов'язаний з імпортом такого товару, однак не включає:

(i) збір, еквівалентний внутрішньому податку, що стягується відповідно до статті III.2 ГАТТ 1994 по відношенню до аналогічних, безпосередньо конкуруючих або взаємозамінних товарів Сторони або по відношенню до товарів, з яких імпортований товар був вироблений цілком або частково;

(ii) антидемпінгові, компенсаційні, захисні мита, що застосовуються відповідно до статті VI ГАТТ 1994, Антидемпінгової Угоди, Угоди про субсидії, Угоди про захисні заходи;

(iii) плату або інший збір, пов'язаний з імпортом, що відповідає вартості наданих послуг.

УГОДА ПРО ВІЛЬНУ ТОРГІВЛЮ МІЖ КАБІНЕТОМ МІНІСТРІВ УКРАЇНИ ТА УРЯДОМ ДЕРЖАВИ ІЗРАЇЛЬ (ст.1.2) м. Єрусалим, 21 січня 2019 року ( див. текст )

Для цілей цієї Глави "мито" включає будь-яке мито або інший платіж, пов'язаний з імпортом або експортом товару, зокрема будь-який додатковий податок або додатковий платіж, пов'язаний з імпортом або експортом товару. "Мито" не включає:

a) платежі, еквівалентні внутрішньому податку, що стягуються згідно зі статтею 32 цієї Угоди;

b) мита, що стягуються згідно з Главою 2 ("Засоби захисту торгівлі") Розділу IV цієї Угоди;

c) збори та інші платежі, що стягуються згідно зі статтею 33 цієї Угоди.

УГОДА ПРО ПОЛІТИЧНЕ СПІВРОБІТНИЦТВО, ВІЛЬНУ ТОРГІВЛЮ І СТРАТЕГІЧНЕ ПАРТНЕРСТВО МІЖ УКРАЇНОЮ ТА СПОЛУЧЕНИМ КОРОЛІВСТВОМ ВЕЛИКОЇ БРИТАНІЇ І ПІВНІЧНОЇ ІРЛАНДІЇ (ст.27) м.Лондон, 8 жовтня 2020 року ( див. текст )

"Мито" включає збори будь-якого виду, що накладаються на або у зв'язку з імпортом або експортом.

УГОДА ПРО ЦИФРОВУ ТОРГІВЛЮ МІЖ УКРАЇНОЮ ТА СПОЛУЧЕНИМ КОРОЛІВСТВОМ ВЕЛИКОЇ БРИТАНІЇ І ПІВНІЧНОЇ ІРЛАНДІЇ (додаток А,частина 6, ст.131) м.Київ; м.Лондон 20 березня 2023 року( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Мито»

Кабмін зареєстрував у ВРУ проєкт нового Митного кодексу–2027

Уряд зареєстрував у ВРУ проєкт нового Митного кодексу №15450, тотожний законопроєкту №15295. Документ імплементує регламенти ЄС, змінює підходи до авторизацій, декларування, митного боргу та звільнень від сплати мита для українського бізнесу

29.07.202657

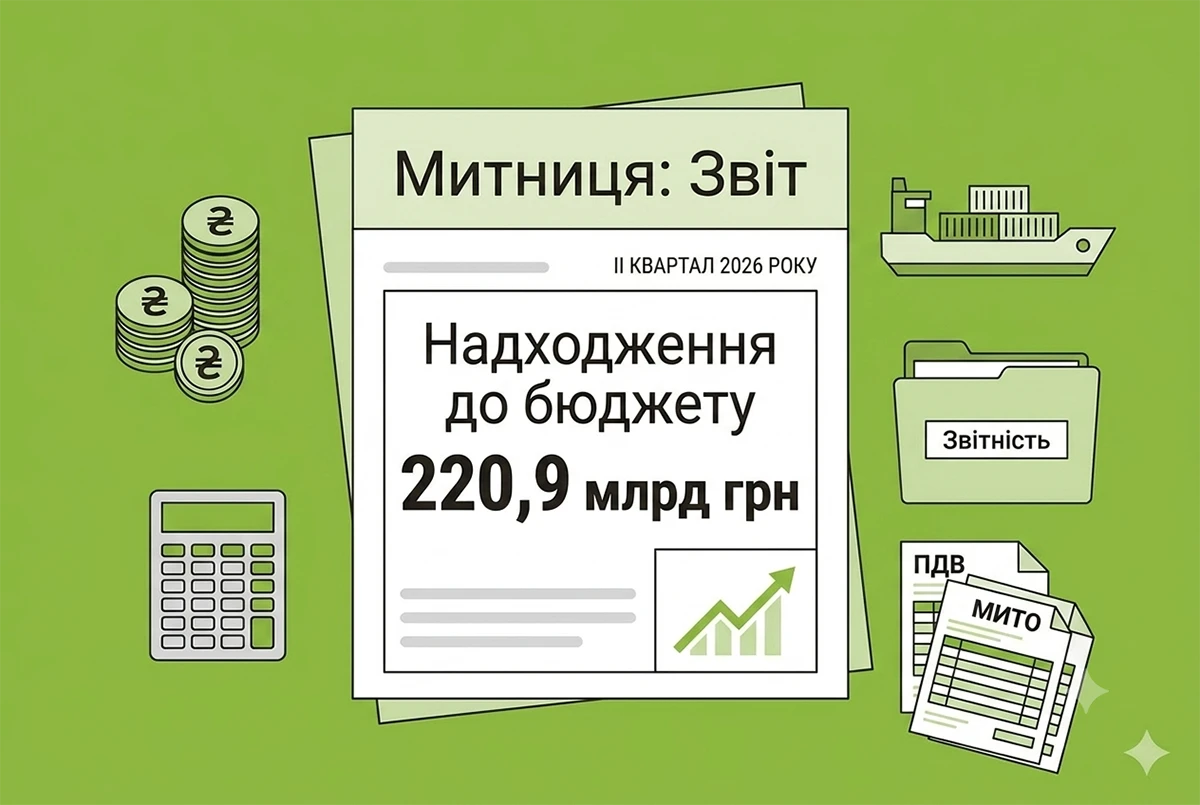

Митниця – результати роботи за ІІ квартал 2026 року і проєкт нового Митного кодексу: коментар від Южаніної

За ІІ квартал 2026 року митниця забезпечила 220,9 млрд грн надходжень до бюджету – це найвищий квартальний показник за останні роки. Загальний товарообіг України у ІІ кварталі 2026 року зріс до 36,8 млрд доларів США. Однак імпорт в 2,5 рази перевищує експорт

21.07.202682

«Зовнішньоекономічна діяльність» №05(86) | 09.07.2026 р.

Вісімдесят шостий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

09.07.20260

Канада продовжила безмитний режим для України до 9 червня 2027 року

Канада подовжила скасування імпортних мит на українські товари до 9 червня 2027 року. Завдяки цьому рішенню вітчизняні експортери зможуть додатково заощадити приблизно 1,2 млн канадських доларів

22.06.202683

Новий Митний кодекс: Гетманцев проти надання митниці правоохоронних функцій до її повної реформи

Надання ДМС функцій слідства є передчасним і знівелює сенс створення БЕБ, – вважає Голова Податкового комітету Данило Гетманцев. Він критикує норму урядового проєкту нового Митного кодексу, ухвалення якого є умовою траншу ЄС на EUR1,45 млрд

16.06.2026125

Новий Митний кодекс України з 1 грудня 2027 року: у ВРУ зареєстровано законопроєкт №15295

У ВРУ зареєстрували проєкт нового Митного кодексу України №15295 для інтеграції з ЄС. Він передбачає повний перехід на європейську термінологію та процедури. У разі прийняття більшість норм набере чинності з 1 грудня 2027 року

04.06.2026825

«Зовнішньоекономічна діяльність» №04(85) | 27.05.2026 р.

Сто сімдесят дев'ятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно податку на додану вартість

27.05.20267

«Зовнішньоекономічна діяльність» №03(84) | 23.04.2026 р.

Вісімдесят четвертий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно зовнішньоекономічній діяльності

23.04.202612

Перша державна реєстрація автомобіля, придбаного за кордоном: поради сервісного центру МВС

У разі придбання автомобіля за кордоном і подальшої постановки на облік в Україні варто врахувати, що перша державна реєстрація здійснюється на особу, на яку транспортний засіб було розмитнено

25.03.202697

«Зовнішньоекономічна діяльність» №02(83) | 12.03.2026 р.

Вісімдесят третій лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно зовнішньоекономічній діяльності

12.03.202619

Нові митні та ПДВ-пільги для електрогенераторів: зареєстровано законопроєкт

Н. Южаніна та інші нардепи зареєстрували у ВРУ законопроєкт №15016, яким пропонується розширити перелік електрогенераторних установок, що на період воєнного стану звільняються від ввізного мита та ПДВ при імпорті в Україну

10.02.20261 118

«Зовнішньоекономічна діяльність» №01(82) | 29.01.2026 р.

Вісімдесят другий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно зовнішньоекономічній діяльності

29.01.202697

Податкові та митні пільги для імпорту товарів оборонного призначення: опубліковано закони

25 грудня офіційно опубліковано Закони №4709-IX та №4710-IX, які розширюють податкові й митні пільги на ввезення дронів, розмінувальної техніки, засобів протидії розвідкам та симуляторів бойових дій для потреб оборони

25.12.2025432

«Зовнішньоекономічна діяльність» №09(81) | 18.12.2025 р.

Вісімдесят перший лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно зовнішньоекономічній діяльності

18.12.202565

Затверджено порядок надання дозволів на експлуатацію магазину безмитної торгівлі

Мінфін затвердив Порядок надання дозволу на експлуатацію магазину безмитної торгівлі і контролю за діяльністю підприємства, яке його отримало, форми заяви про надання дозволу на експлуатацію та форм звітів про рух товарів у магазині безмитної торгівлі

15.12.202577

Мінфін удосконалив облік митних платежів

Затверджено зміни до Порядку обліку та перерахування до державного бюджету митних та інших платежів, які вносяться до/або під час митного оформлення

15.12.2025740

Митники застосовуватимуть бодікамери під час митного контролю

Реалізація Наказу №459 створює правовий базис для роботи з відеокамерами: від моменту видачі працівникові до передачі записів на сервер та контролю за ними. Завдяки цьому забезпечується баланс між потребою у митному контролі та дотриманням прав людини

10.11.2025638

З 2026 року скасують пільгове розмитнення електрокарів: правка до проєкту Держбюджету

Для тих, хто очікує продовження пільги на електрокари ще на один рік - не очікуйте. Попри врахування правки в Раді її було відхилено Урядом. Шанс це змінити - мінімальний. Про це повідомив Я. Железняк

06.11.20251 6052

«Зовнішньоекономічна діяльність» №08(80) | 05.11.2025 р.

Вісімдесятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена виключно зовнішньоекономічній діяльності

05.11.2025111

Податкові та митні пільги для імпорту товарів оборонного призначення: нові законопроєкти

У Верховній Раді зареєстровано законопроєкти №14169 і №14170, які розширюють податкові й митні пільги на ввезення дронів, розмінувальної техніки, засобів протидії розвідкам та симуляторів бойових дій для потреб оборони України

31.10.2025556

Останні новини

- Мінцифри підтримало запит бізнесу щодо перенесення обов’язкового запускум системи на 1 липня 2027 року. Міністерство буде пропонувати Кабінету Міністрів України відповідні зміни до норм Податкового кодексуСьогодні 12:172

- Держава компенсуватиме 10% або 20% основної суми кредиту залежно від розміру. Пільгова ставка становитиме 0% у перший рік, 5% — у другий та 7% — у третій. Обмеження на площу будинку — не більше 300 кв. мСьогодні 12:096

- Мінфін оновив дашборд про оплату праці та чисельність працівників держорганів за червень 2026 року. Середня зарплата у центральних органах зросла до 66,8 тис. грн (зокрема через відпускні та оздоровчі), а фактична кількість працівників зменшилась на 1,6 тис.Сьогодні 11:5310

- З 1 серпня для України набрала чинності Конвенція про міжнародний доступ до правосуддя. Документ спрощує українцям доступ до безоплатної правничої допомоги та виконання рішень про судові витрати у 28 країнах світу через Мін'юст як центральний органСьогодні 11:3014

- Благодійний фонд отримав товари – генератори, електроприлади чи побутову техніку. Які документи оформити, як відобразити операції в бухгалтерському обліку та які податкові наслідки виникають у 2026 році – розбираємо далі у статтіАналітикаСьогодні 11:3050

- Якщо директор-учасник з часткою 50% блокує роботу ТОВ та ігнорує збори, інший учасник має право припинити його повноваження через суд. Вимога про припинення повноважень разом із призначенням т.в.о. є належним способом захисту правСьогодні 11:1024

- Фахівці Держпраці пояснили, як перевірити безпеку газонокосарок і мотокос ще в магазині. Під час моніторингу звертають увагу на маркування, інструкцію українською мовою та дотримання вимог Технічних регламентів щодо безпеки машин і рівня шумуСьогодні 10:4724

- КМУ тимчасово, на період стабілізації ситуації, скоригував мінімально допустимі експортні ціни на окремі види агропродукції. Це має запобігти зупинці експорту зернових та олійних культурСьогодні 10:3337

- Чи можна роздробити податковий кредит за зведеною накладною та відобразити його частинами в декларації з ПДВ у різних звітних періодах (місяцях)? Що каже про це ПКУ і як ставляться до цього податківці? У статті розбираємо свіжу ІПК від ДПСУАналітикаСьогодні 10:30142

- З 1 серпня єдина звітність юрособами в е-формі подається за ідентифікатором J0500111 разом з додатками до нього (Додаток 4ДФ за форматом J0510411), а ФОПами - за ідентифікатором F0500111 разом з додатками до нього (Додаток ФІЗ-4ДФ за форматом F0510411)Сьогодні 10:22160

- ПФУ не має права зменшувати вже призначену пенсію держслужбовця через зміну порядку визначення зарплати. Верховний Суд наголосив: підзаконні акти не мають зворотної дії в часі та не можуть погіршувати набуте право на соцзахистСьогодні 10:1048

- Електронний договір купівлі-продажу авто можна завантажити в Дії протягом місяця після угоди. Якщо термін минув, завірену копію можна отримати, подавши електронне звернення до сервісного центру МВС із копією паспорта або звернувшись до СЦ особистоСьогодні 09:5026

- Наприкінці липня Уряд надав нову можливість військовозобов’язаним: громадяни, що мають право на відстрочку з кількох підстав, можуть змінити підставу, не чекаючи спливу строку дії попередньої. Про цю та інші зміни до постанови КМУ №560 читайте далі у статтіАналітикаСьогодні 09:30415

- За словами Гетманцева, запровадження електронного акцизу, заплановане на 1 листопада 2026 року, імовірно, доведеться знову перенести через неготовність програмного забезпеченняСьогодні 09:2748

- ДПС викрила компанію з продажу техніки на використанні ФОП для мінімізації податків. Під час перевірок зафіксовано необлікований товар на 1,4 млн грн, штрафи на аналогічну суму та нестачу майна підприємства. Справу передано правоохоронним органамСьогодні 09:0865

- Міноборони створює робочу групу для заміни застарілого Наказу №402 про ВЛК. Серед ключових змін: видача довідок огляду, відповідальність лікарів, перевірка медичної складової рішень, розвантаження Центральної ВЛК та нові правила для поранених за кордономСьогодні 08:53255

- Перепродуєте вживане майно, придбане у неплатника ПДВ? ПДВ сплачується лише з позитивної різниці між ціною продажу і придбання. Які умови для цього встановлює ПКУ та на що звертають увагу податківці – розбираємо в коментарі до нової ІПКАналітикаСьогодні 08:30508

- Шахраї маскують шкідливі посилання під повідомлення ДВС. Офіційні листи надходять лише з домену gov.ua або поштою. У разі сумнівів не відкривайте вкладення, а перевіряйте інформацію в Єдиному реєстрі боржників або за телефоном гарячої лінії ДВССьогодні 08:2636

- Юридичні особи, відокремлені підрозділи юросіб мають подати до територіального органу Держстату до 7 серпня (включно) форми №1-ПВ «Звіт із праці» та №3-борг за липень 2026 рокуСьогодні 08:04825

- Комітет ВРУ з соцполітики та Мінекономіки обговорили оновлення трудового законодавства. Серед пріоритетів – повторне подання проєкту Трудового кодексу та прийняття законопроєкту №9510 для погашення 5 млрд грн боргів із зарплатиСьогодні 07:5262

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок - Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Звіти подано через Медок 02.08. квит1 є, квит2 досі немає. Чи відправляти звіти повторно?ДПС не приймає нові форми єдиної звітності: 3 серпня 2026 р. надходять повідомлення про помилки

- ...Я так і знала,все,як завжди.ДПС не приймає нові форми єдиної звітності: 3 серпня 2026 р. надходять повідомлення про помилки

- Зранку ДПС усунула технічні помилки. Помилки були такі: невідповідність інформації про зазначені у них додатки; невідповідність типу документа Якщо звітність було відхилено з однієї з цих причин, її можна надіслати повторно. Про це читайте тут https://news.dtkt.ua/accounting/reposts/113422-dps-usunula-texnicni-pomilki-v-priimanni-jedinoyi-zvitnosti-z-pdfo-vz-ta-jesvДПС не приймає нові форми єдиної звітності: 3 серпня 2026 р. надходять повідомлення про помилки