Визначення терміну «Ліквідація юридичної особи»

Ліквідація юридичної особи

Юридична особа ліквідується:

1) за рішенням її учасників, суб’єкта управління державної або комунальної власності або органу юридичної особи, уповноваженого на це установчими документами, в тому числі у зв'язку із закінченням строку, на який було створено юридичну особу, досягненням мети, для якої її створено, а також в інших випадках, передбачених установчими документами;

2) за рішенням суду про ліквідацію юридичної особи через допущені при її створенні порушення, які не можна усунути, за позовом учасника юридичної особи або відповідного органу державної влади;

3) за рішенням суду про ліквідацію юридичної особи в інших випадках, встановлених законом, - за позовом відповідного органу державної влади.

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Ліквідація»

Закриття ФОПа без податкових боргів у 2026 році: відповіді на питання та покрокова інструкція від редакції

Подання заяви про припинення підприємницької діяльності не обнуляє податкове минуле ФОПа. Що буде із зобов’язаннями та боргами по ЄСВ, ЄП, ПДФО, ПДВ та ВЗ після ліквідації ФОП? Як їх стягне ДПС і з якого майна громадянина? Про це читайте в нашій статті

28.07.20261 497

Перетворення ПрАТ на ТОВ: покрокова інструкція від ДПС, щоб не втратити податковий кредит з ПДВ

ПрАТ-платник ПДВ стає ТОВ. Як треба подавати декларацію з ПДВ реорганізованому товариству? Хто має підписувати декларації? Чи не згорить накопичений податковий кредит? Розбираємо покроковий алгоритм дій учасників процесу перетворення

14.07.20261 786

Ліквідація ФОП у 2026 році: ДПС нагадала порядок зняття з обліку та нюанси перевірок

Закриття ФОП не звільняє від сплати податків та подання ліквідаційної звітності. Податківці нагадали підстави для зняття з обліку, правила остаточних розрахунків, а також зазначили, що строки призначення позапланової перевірки ПКУ не обмежені

14.07.2026259

Звітність і податки для «сплячих» ФОП у 2026 році: розрахунок витрат та поради щодо припинення діяльності

«Сплячий» ФОП може не здійснювати підприємницьку діяльність іноді навіть роками, штрафувати його за це ніхто не буде. Але не слід забувати: податкові обов’язки при цьому майже завжди не припиняються. Тому тимчасово «забути» про те, що ви є ФОПом, не вийде

10.07.20265 7081

Ліквідація або реорганізація підприємства-2026: деталі від ДПС

У разі прийняття рішення про ліквідацію або реорганізацію підприємства необхідно дотримуватися вимог податкового законодавства та своєчасно виконати всі податкові зобов’язання

03.07.2026210

Ліквідація ФОП на єдиному податку-2026: підстави та випадки подання заяви про відмову до ДПС

Розберемо покроково, що відбувається після реєстрації припинення діяльності, коли перестає нараховуватися єдиний податок і в яких випадках відмова від спрощенки все ж вимагає окремої заяви.

02.07.20262 473

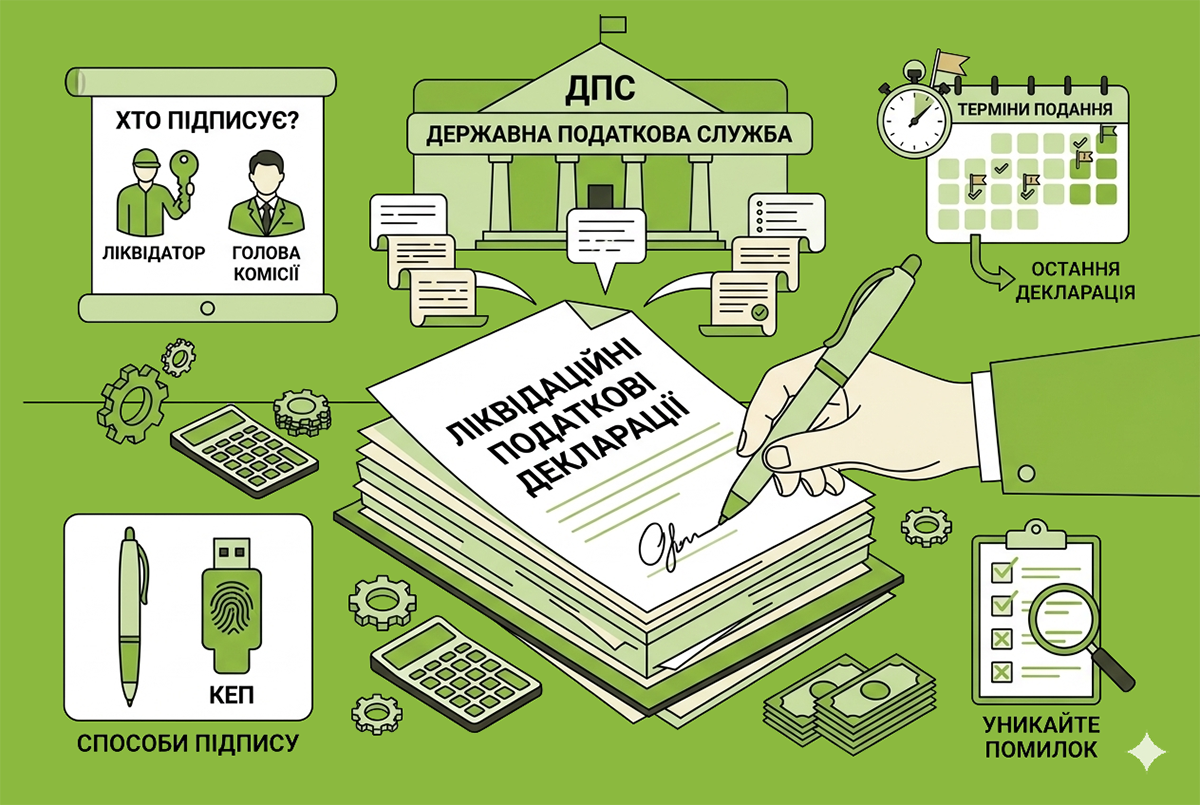

Підписання податкових декларацій у разі ліквідації: деталі від ДПС

Податківці підкреслили, що з моменту відкриття ліквідаційної процедури всі права керівника юридичної особи переходять голові ліквідаційної комісії (ліквідатору)

27.05.202663

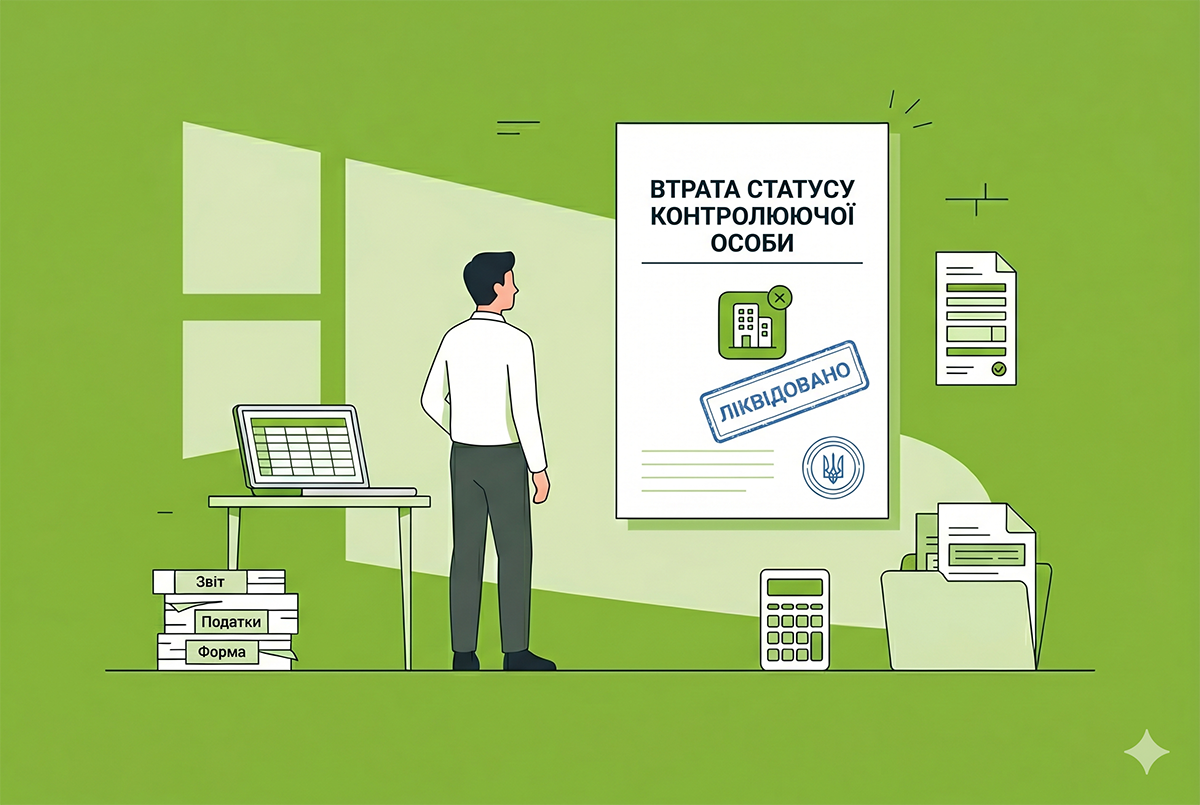

Втрата статусу контролюючої особи: деталі від ДПС

Фізична особа – резидент України втрачає статус контролюючої особи з дати внесення запису про ліквідацію іноземної компанії до відповідного реєстру іноземної держави (припинення її як юридичної особи)

22.05.202653

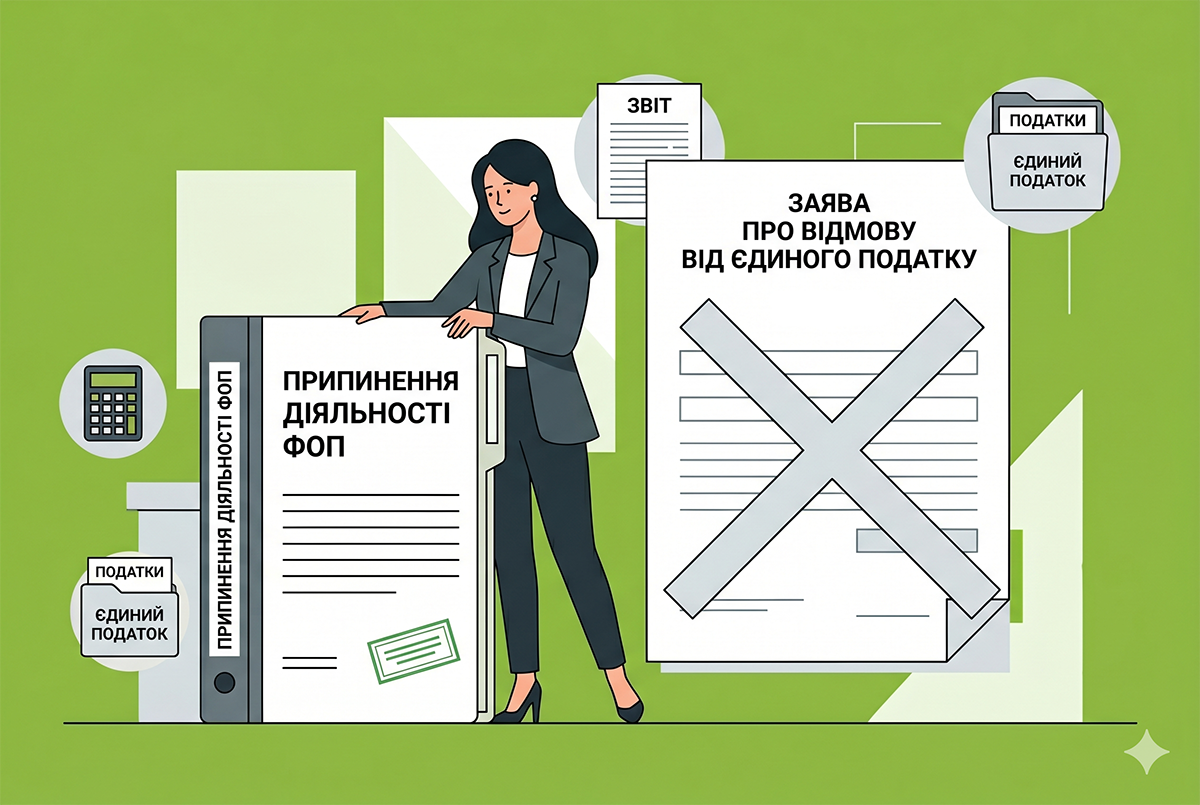

Припинення діяльності фізособи-«єдинника»: чи потрібно подавати заяву до ДПС

У разі прийняття рішення про припинення підприємницької діяльності фізична особа – підприємець – платник єдиного податку не подає заяву про відмову від спрощеної системи оподаткування

20.05.2026105

Ліквідація юрособи та коригування звітності з ЄСВ: в який строк це можливо

Роботодавець, щодо якого внесений запис до ЄДР про державну реєстрацію припинення без правонаступника, може виправити помилки в раніше поданій звітності з ЄСВ лише до дати зняття з обліку

19.05.202656

Е-сервіс «Банкрутство та неплатоспроможність»: як він працює

На шляху до безбар’єрності створено е-сервіс «Банкрутство та неплатоспроможність». Сервіс надає можливість будь-якій фізичній або юридичній особі отримати інформацію про наявність чи відсутність запису щодо перебування суб’єкта у процедурі банкрутства

14.05.202624

Ліквідація юрособи: закриття банківських рахунків і анулювання ліцензій

Строк пред’явлення вимог кредиторів становить два місяці. Протягом цього часу в межах ліквідаційної процедури здійснюються розрахунки з кредиторами, працівниками та бюджетом, подається необхідна звітність, закриваються банківські рахунки, анулюються ліцензії

08.05.202670

Припинення ФОП: як правильно подати ліквідаційну звітність у 2026 році

ПКУ встановлює різні строки ліквідаційної звітності: ФОП на загальній системі подає декларацію про майновий стан і доходи за 20 кдн після місяця припинення, а єдинники – за 40 кдн після кварталу припинення із позначкою про ліквідацію

06.05.2026435

Позапланова перевірка ДПС з питань ЄСВ-2026: деталі від ДПС

Однією з підстав, яка надає ДПС право на проведення документальної позапланової перевірки, може бути, припинення юридичної особи або підприємницької діяльності ФОП

04.05.2026150

Відновлення платоспроможності підприємств: сутність та механізми

Ключовим механізмом є процедура санації, яка запроваджується господарським судом у межах справи про банкрутство. Її суть полягає у фінансовому оздоровленні підприємства

30.04.202635

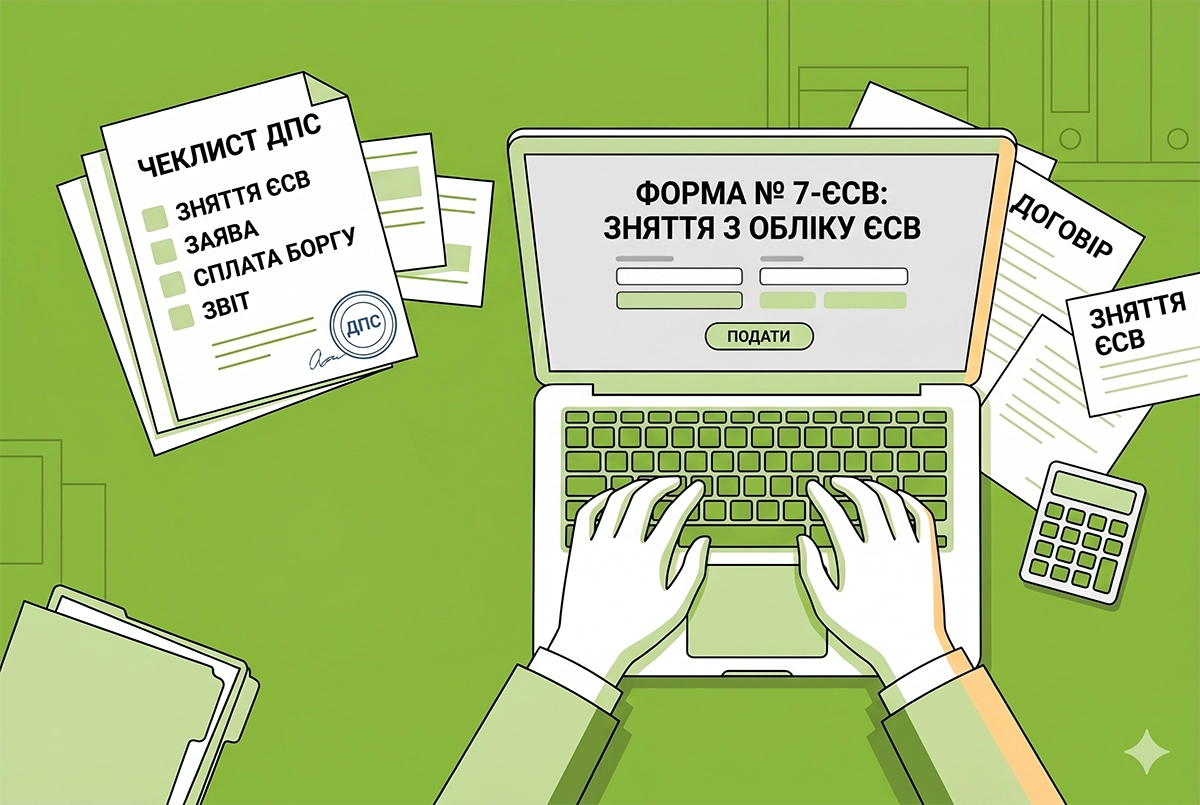

Зняття з обліку ЄСВ самозайнятої особи: деталі від ДПС

Завершальна стадія процедури безпосередньо залежить від сумлінності платника: лише після проведення повного й остаточного розрахунку податкова вносить запис до реєстру страхувальників. Цей запис і є юридичним моментом зняття з обліку

24.04.202670

Ліквідаційний баланс: порядок дій при припиненні юридичної особи

До затвердження ліквідаційного балансу ліквідаційна комісія (ліквідатор) зобов'язана подати звітність за останній звітний період до зазначених органів

23.04.2026162

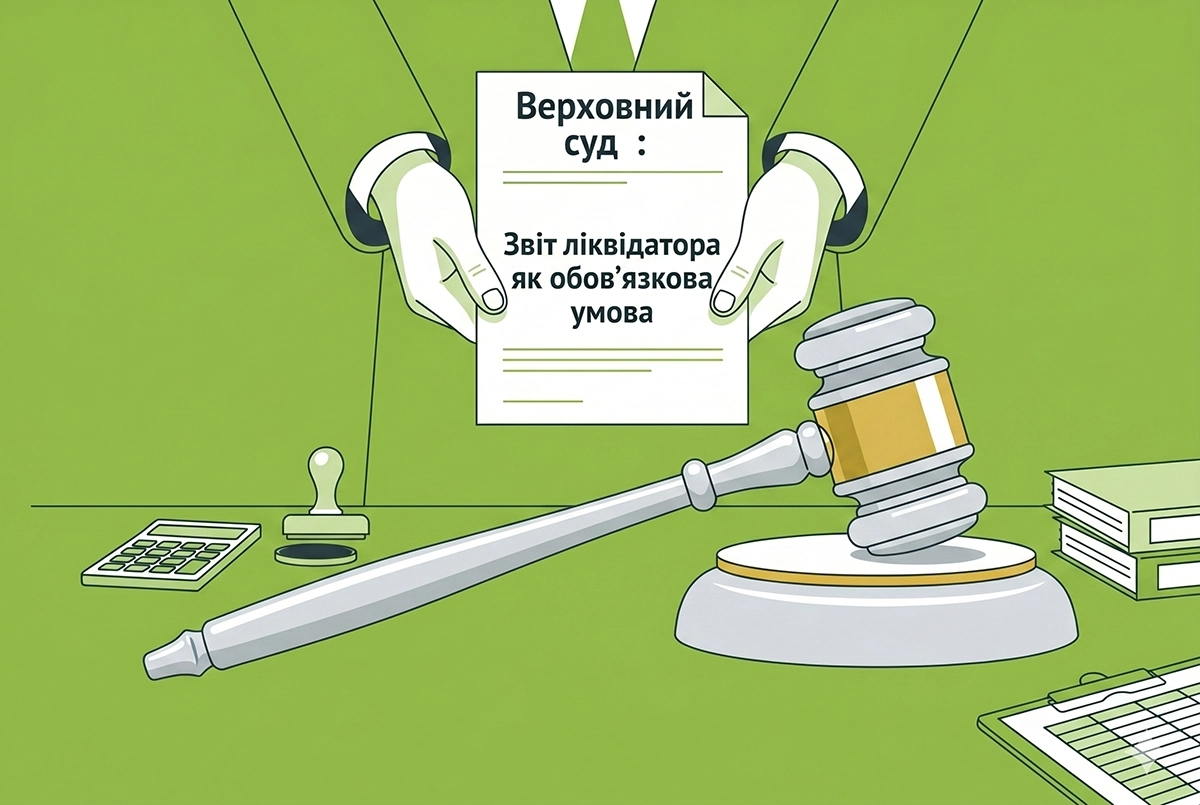

Звіт ліквідатора як обов’язкова умова: позиція Верховного Суду

Верховний Суд своїм рішенням скасував рішення апеляції, яка дозволила закрити справу про банкрутство без виплати винагороди ліквідатору. Про це читайте далі

23.04.202689

Закриття торговельної точки або офісу: як подавати ф. №20-ОПП

У разі закриття об’єкта оподаткування заява за ф. №20-ОПП з оновленою інформацією про об’єкт оподаткування, який закрито, подається протягом 10 робочих днів після його закриття до ДПС за основним місцем обліку платника податків

22.04.2026253

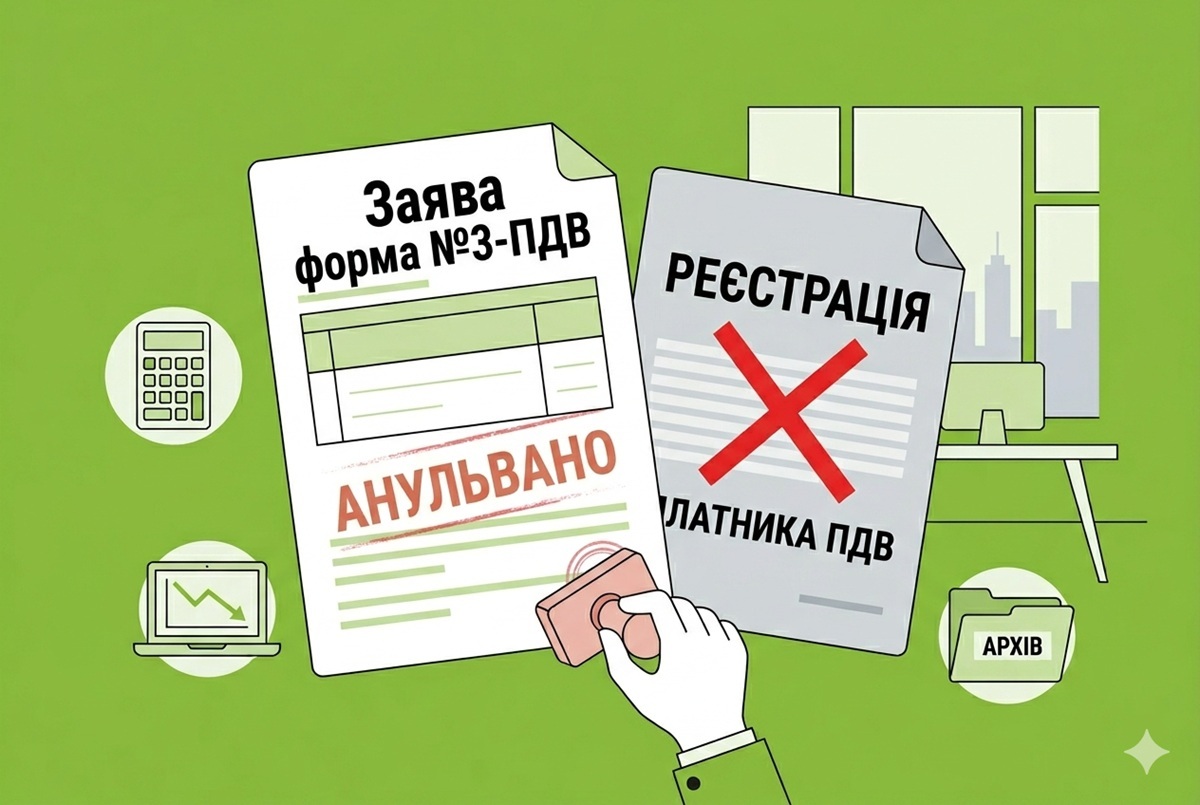

Анулювання реєстрації платника ПДВ-2026: підстави та алгоритм дій

Для анулювання реєстрації платник подає заяву за формою №3-ПДВ до контролюючого органу за місцем обліку. Документ можна подати і в електронному вигляді

17.04.2026139

Останні новини

- ДПС у Черкаській області роз'яснила норми ст. 297 ПКУ щодо звільнення юросіб на 4 групі ЄП від нарахування та сплати податку на прибуток, ПДВ, земельного податку та ренти. Читайте про винятки при виплатах нерезидентам, оподаткуванні КІК і цінних паперів28.07.20266

- У ВРУ зареєстровано законопроєкт №15449 щодо добровільного режиму оподаткування домогосподарств. Нардепи пропонують дозволити легальний бізнес без реєстрації ФОП, пільгову ставку 5% ПДФО, податкову знижку та єдину декларацію28.07.202627

- Відтепер фінансові установи мають щогодини перевіряти нові запити від державних і приватних виконавців, а примусове стягнення поширюватиметься не лише на банківські рахунки, а й на електронні гаманці28.07.202649

- Отримання послуг догляду та утримання за договором ЦКУ передбачає сплату податків. ДПС у м. Києві роз'яснила, чому відчужувач зобов'язаний включити вартість матеріального забезпечення до річної декларації про майновий стан і доходи28.07.202620

- У Пенсійному фонді розповіли, чи припиняється виплата допомоги по догляду за дитиною до одного року при достроковому виході матері на роботу. Розбираємо підстави для скасування допомоги відповідно до постанови КМУ №175128.07.202638

- Скасування доплат за результатами атестації робочих місць є зміною істотних умов праці. Держпраці пояснила, як застосовувати ст. 32 КЗпП та які особливості й строки попередження працівників діють під час воєнного стану відповідно до Закону №213628.07.202622

- За І півріччя 2026 року до місцевих бюджетів надійшло 174,9 млн грн турзбору, але третина ринку залишається в «тіні». Очільниця ДПС Леся Карнаух розповіла про пілотні проєкти, адміністрування та нові правила для готелів і садиб28.07.202631

- Чи виникає обов’язок подавати декларацію про доходи у разі отримання нецільової благодійної допомоги? Податківці нагадали правила ст. 170 та 179 ПКУ: залежність від граничного розміру доходу, особливості заповнення та відображення в рядках 10.13 та 11.328.07.202632

- ДПС в Івано-Франківській області роз'яснила порядок та підстави для анулювання реєстрації платника ПДВ згідно зі ст. 184 ПКУ. Дізнайтеся, у яких випадках процедура відбувається автоматично, за заявою бізнесу чи рішенням контролюючого органу28.07.202650

- Верховний Суд підтвердив, що: інспектор праці не обмежений перевіркою лише одного заявника; під час перевірки можуть досліджуватися трудові відносини інших працівників; можна перевіряти всі місця фактичної діяльності роботодавця28.07.2026326

- У ВРУ зареєстровано законопроєкт №15437, який пропонує створити Реєстр держдопомоги, що надається під час воєнного стану, з порогом до 300 тис. євро. А також розширити повноваження Антимонопольного комітету України для контролю за наданням такої допомоги28.07.202641

- Закон захищає працівників незалежно від того, де вони виконують свої обов’язки – в офісі, на підприємстві чи дистанційно. Якщо психологічний або економічний тиск має систематичний характер і негативно впливає на людину, це може свідчити про мобінг28.07.202681

- Фізособа-«єдинник», яка не використовує працю найманих осіб, звільняється від сплати ЄП на період її тимчасової втрати працездатності у зв’язку з вагітністю та пологами лише за умови підтвердження витягом з Електронного реєстру листків непрацездатності28.07.202654

- Після перевірки електронного апостиля нотаріус роздруковує з відповідного вебсайту документ з електронним апостилем та проставляє на копіях/фотокопіях документів відмітку «Згідно з оригіналом», із проставленням дати та підпису нотаріуса28.07.202669

- Платники екологічного податку за 2 квартал 2026 року поки що подають стару форму декларації. Нагадаємо, як її скласти та подати, і наведемо приклад її заповнення. А за 3 квартал 2026 р. подаватимемо вже нову форму і її ми розглянемо в окремій статтіАналітика28.07.20262 626

- За коментарем фахівців Дії, при отриманні оновленої критичності Заява на перебронювання буде опрацьовуватись протягом 24 годин. Якщо роботодавець отримає нове рішення про критичність, він має право перебронювати своїх працівників (у яких є діюча бронь)Важливо28.07.20261 208

- У трудовому договорі з домашнім працівником можуть передбачатися додаткові, порівняно із законодавством, умови щодо прав, гарантій, соціально-побутових пільг та взаємних зобов’язань сторін28.07.202648

- Верховний суд дійшов висновку, що незаконна видача коштів не позбавляє спадкоємця права вимагати їх повернення, а фінансова установа повинна нести відповідальність за порушення встановленої процедури28.07.2026193

- НБУ вкотре посилює контроль за банківськими переказами і розробив проєкт Положення про організацію надавачами платіжних послуг контролю за платіжними операціями. У статті аналізуємо цей проєкт НБУ, ключові новації та застереження експертівАналітика28.07.20261 081

- Законопроєкт про цифрові платформи очікує на підписання Зеленським. Але ЄС не підтримує зміни щодо фінансового моніторингу PEPів за цим законом. Тому Президент може накласти вето та поверне його в ВРУ на переголосування без правок про PEPів28.07.2026196

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Добрий день. В графі "Місце складання" ТТН, має бути прописана фактична адреса завантаження чи юридична адреса підприємства, наприклад фактичне завантаження м. Київ чи юр. адреса компанії м. Черкаси?Оновлена форма ТТН з 26 липня 2026 року: що змінилось, відповіді на питання, поради із складання ТТН

- Що передбачено законодавством робити зі спецодягом мобілізовано працівника, який не звільнений? Чи працівник при мобілізації має повернути одяг?Одяг працівників згідно КзПП та Закону про працю: порядок забезпечення, бухгалтерський облік, оподаткування