Визначення терміну «Кінцевий бенефіціарний власник»

Кінцевий бенефіціарний власник

Кінцевий бенефіціарний власник

- будь-яка фізична особа, яка здійснює вирішальний вплив (контроль) на діяльність клієнта та/або фізичну особу, від імені якої проводиться фінансова операція.

Кінцевим бенефіціарним власником є:

для юридичних осіб - будь-яка фізична особа, яка здійснює вирішальний вплив на діяльність юридичної особи (в тому числі через ланцюг контролю/володіння);

для трастів, утворених відповідно до законодавства країни їх утворення, - засновник, довірчий власник, захисник (за наявності), вигодоодержувач (вигодонабувач) або група вигодоодержувачів (вигодонабувачів), а також будь-яка інша фізична особа, яка здійснює вирішальний вплив на діяльність трасту (в тому числі через ланцюг контролю/володіння);

для інших подібних правових утворень - особа, яка має статус, еквівалентний або аналогічний особам, зазначеним для трастів.

Ознакою здійснення прямого вирішального впливу на діяльність є безпосереднє володіння фізичною особою часткою у розмірі не менше 25 відсотків статутного (складеного) капіталу або прав голосу юридичної особи.

Ознаками здійснення непрямого вирішального впливу на діяльність є принаймні володіння фізичною особою часткою у розмірі не менше 25 відсотків статутного (складеного) капіталу або прав голосу юридичної особи через пов'язаних фізичних чи юридичних осіб, трасти або інші подібні правові утворення, чи здійснення вирішального впливу шляхом реалізації права контролю, володіння, користування або розпорядження всіма активами чи їх часткою, права отримання доходів від діяльності юридичної особи, трасту або іншого подібного правового утворення, права вирішального впливу на формування складу, результати голосування органів управління, а також вчинення правочинів, які дають можливість визначати основні умови господарської діяльності юридичної особи, або діяльності трасту або іншого подібного правового утворення, приймати обов'язкові до виконання рішення, що мають вирішальний вплив на діяльність юридичної особи, трасту або іншого подібного правового утворення, незалежно від формального володіння.

При цьому кінцевим бенефіціарним власником не може бути особа, яка має формальне право на 25 чи більше відсотків статутного капіталу або прав голосу в юридичній особі, але є комерційним агентом, номінальним власником або номінальним утримувачем, або лише посередником щодо такого права.

ЗАКОН УКРАЇНИ Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення (ст.1) м. Київ, 6 грудня 2019 року № 361-IX

Кінцевий бенефіціарний власник

- будь-яка фізична особа, яка здійснює вирішальний вплив (контроль) на діяльність суб'єкта у сфері медіа.

Кінцевим бенефіціарним власником є:

для юридичних осіб - будь-яка фізична особа, яка здійснює вирішальний вплив на діяльність юридичної особи (в тому числі через ланцюг володіння корпоративними правами);

для трастів, утворених відповідно до законодавства країни їх утворення, - засновник, довірчий власник, захисник (за наявності), вигодоодержувач (вигодонабувач) або група вигодоодержувачів (вигодонабувачів), а також будь-яка інша фізична особа, за умови здійснення такими особами (особою) вирішального впливу на діяльність трасту (в тому числі через ланцюг володіння корпоративними правами);

для трастів, у яких установник, передаючи майно у траст, повністю втрачає контроль над трастовим майном, можливість прямого чи опосередкованого впливу на процес управління та розпорядження ним та право на отримання будь-якої інформації про кількісний і якісний перелік трастового майна, крім його загальної вартості, - особа, якій передано відповідні контроль та права;

для інших подібних правових утворень - особа, яка має статус, еквівалентний або аналогічний статусу осіб, зазначених для трастів.

Не є кінцевим бенефіціарним власником особа, яка є вигодоодержувачем (вигодонабувачем) або входить у групу вигодоодержувачів (вигодонабувачів) трасту, або є бенефіціаром дискретного трасту чи іншого трастового утворення, якщо у такої особи відсутні контроль над трастовим майном, можливість прямого чи опосередкованого впливу на процес управління і розпорядження таким майном та право надавати обов'язкові для виконання вказівки щодо розподілу доходу. За умови заявлення зазначених у цьому абзаці осіб як вигодоодержувача (вигодонабувача) або бенефіціара дискретного трасту, щодо таких трастів (трастових утворень) кінцевим бенефіціарним власником може бути трастовий (довірчий) керуючий, який контролює та керує трастом виключно в інтересах зазначених у цьому абзаці осіб.

Ознакою здійснення прямого вирішального впливу на діяльність є безпосереднє володіння фізичною особою часткою у розмірі не менше 50 відсотків статутного (складеного) капіталу або прав голосу юридичної особи.

Ознакою здійснення непрямого вирішального впливу на діяльність є володіння фізичною особою часткою у розмірі не менше 50 відсотків статутного (складеного) капіталу або прав голосу юридичної особи через пов'язаних фізичних чи юридичних осіб, трасти або інші подібні правові утворення, або здійснення вирішального впливу шляхом реалізації права:

контролю, володіння, користування або розпорядження всіма активами чи їх часткою;

отримання доходів від діяльності юридичної особи, трасту або іншого подібного правового утворення;

вирішального впливу на формування складу, результати голосування органів управління;

вчинення правочинів, які дають можливість визначати основні умови господарської діяльності юридичної особи або діяльності трасту чи іншого подібного правового утворення;

приймати обов'язкові до виконання рішення, що мають вирішальний вплив на діяльність юридичної особи, трасту або іншого подібного правового утворення, незалежно від формального володіння.

При цьому кінцевим бенефіціарним власником не може бути особа, яка має формальне право на 50 чи більше відсотків статутного (складеного) капіталу або прав голосу в юридичній особі, але є комерційним агентом, номінальним власником або номінальним утримувачем, або лише посередником щодо такого права.

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Бенефіціари»

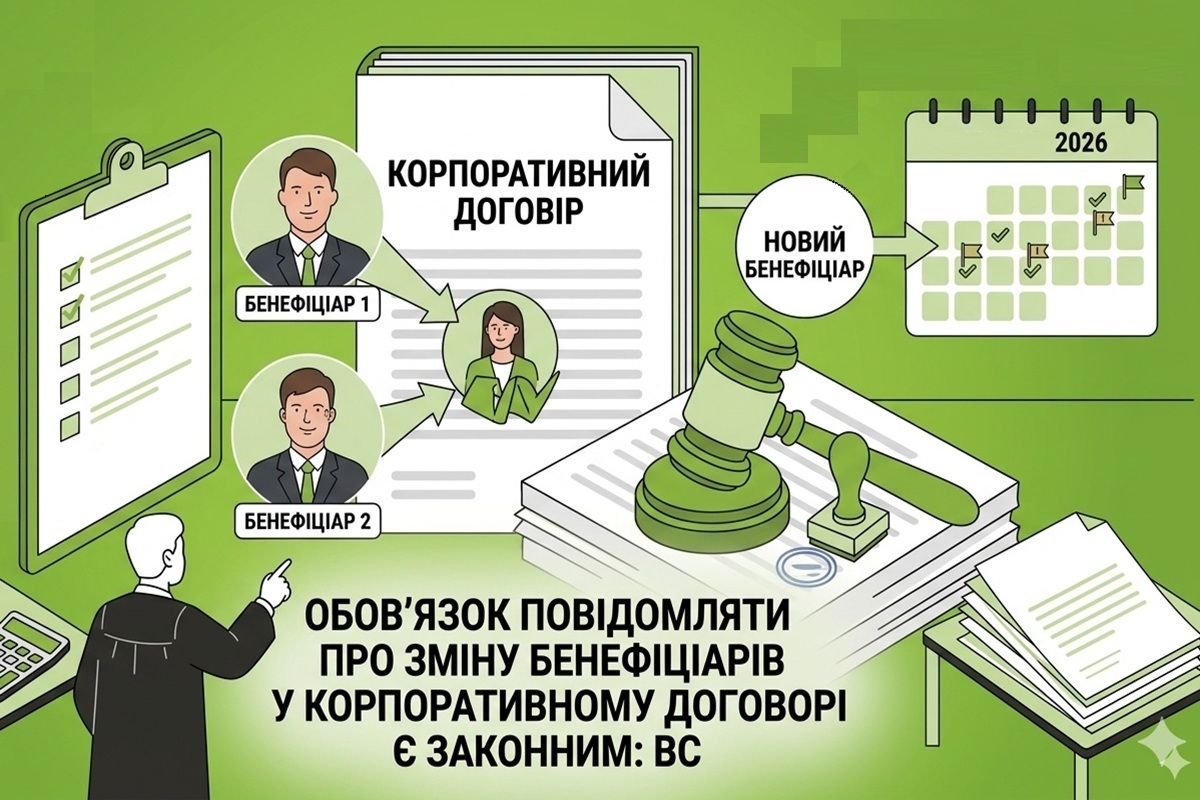

Обов'язок повідомляти про зміну бенефіціарів у корпоративному договорі є законним: позиція Верховного Суду

Верховний Суд підтвердив, що умова корпоративного договору про обов'язок учасника завчасно (за 30 днів) повідомляти іншого партнера про зміну своїх власників (складу засновників/учасників) є цілком законною, виконуваною та відповідає принципу свободи договору

17.06.202672

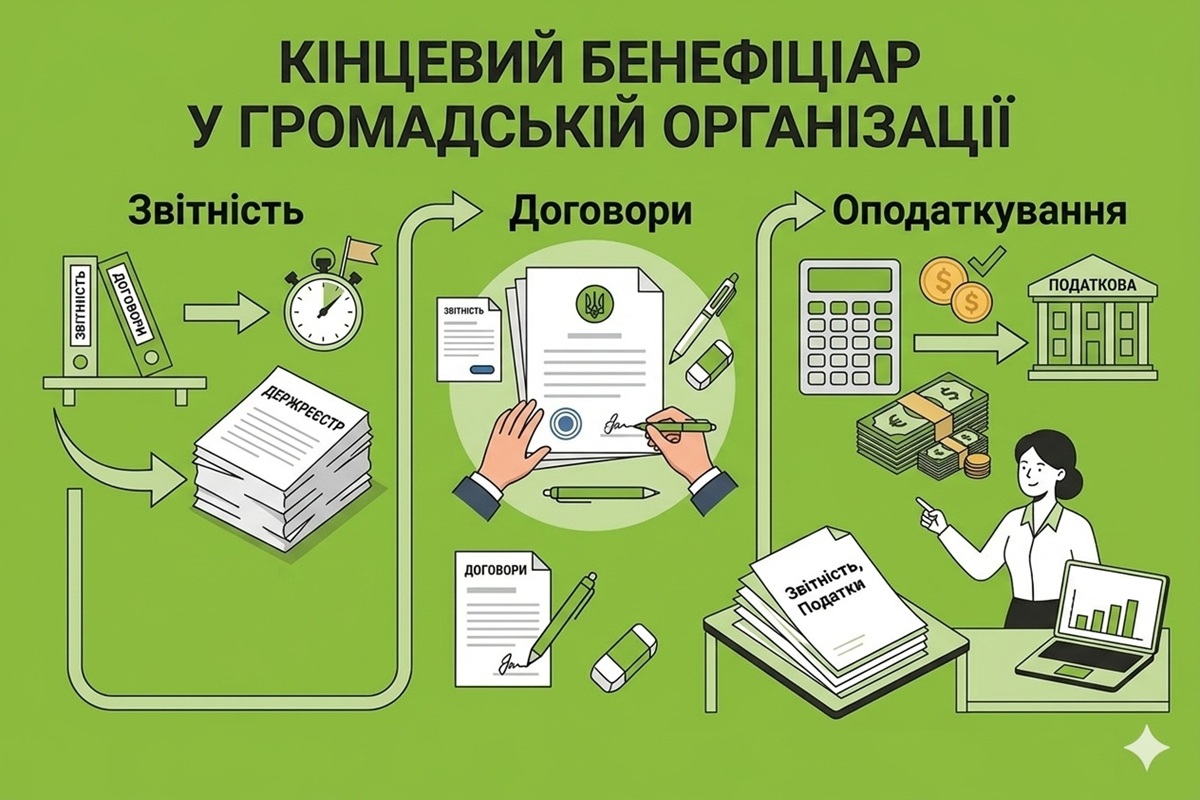

Кінцевий бенефіціар у громадській організації: деталі від Мінʼюсту

Громадські об’єднання та благодійні організації, які мають статус юридичної особи, не належать до винятків, передбачених законодавством, і тому зобов’язані мати інформацію КБВ або обґрунтовувати його відсутність

02.06.2026138

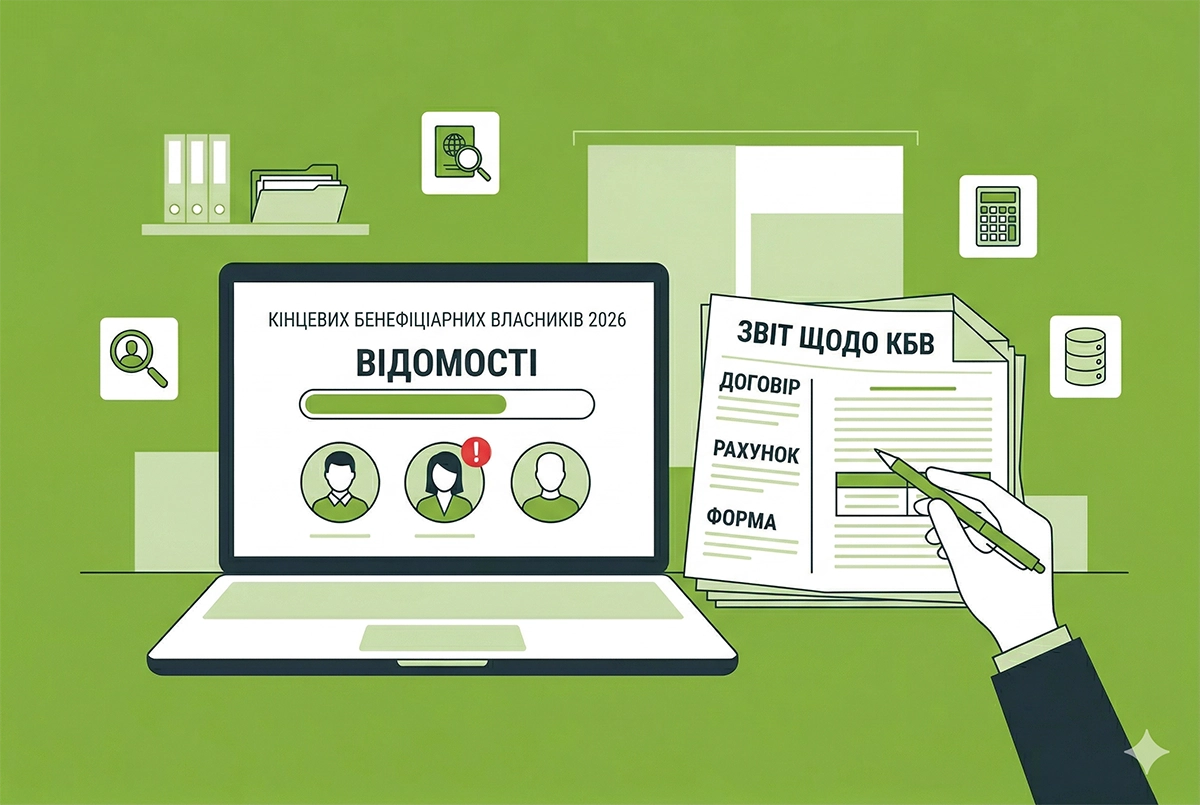

Відомості про кінцевих бенефіціарних власників у 2026 р.: кому потрібно їх подавати та за якою формою?

У 2026 році обов’язок підтвердження даних про КБВ у загальному випадку відкладено через воєнний стан. Проте у деяких ситуаціях юрособи все ж повинні подавати такі відомості. Розберемо, коли це потрібно, як подати документи, та наведемо їх зразки

08.04.20265 3132

Захист корпоративних прав-2026: як і де оскаржити рішення Мін’юсту про зміну керівника

Спір за позовом юридичної особи про визнання протиправним і скасування наказу Міністерства юстиції України щодо анулювання реєстраційних дій про зміну керівника та кінцевого бенефіціарного власника підлягає розгляду за правилами господарського судочинства

01.04.202642

Інфографіка від Мін'юсту: перевірка інформації про кінцевого бенефіціарного власника

Перевірка відомостей про кінцевого бенефіціарного власника дозволяє встановити реальний вплив на юридичну особу. Ця процедура спрямована на актуалізацію даних, виявлення розбіжностей і забезпечення достовірності інформації в державних реєстрах

24.03.202676

Перевірка інформації про кінцевого бенефіціара-2026: покроковий алгоритм від Мінʼюсту

Процедура перевірки інформації про кінцевого бенефіціара спрямована на актуалізацію даних, виявлення розбіжностей і забезпечення достовірності інформації в державних реєстрах

20.03.2026194

Суб’єкти первинного фінмоніторингу повинні перевіряти кінцевих бенефіціарних власників не тільки в ЄДР: НКЦПФР

НКЦПФР надала роз’яснення суб’єктам первинного фінансового моніторингу, які здійснюють діяльність на ринках капіталу, депозитарну діяльність, управління активами, щодо обов’язку проводити належну перевірку клієнтів – кінцевих бенефіціарних власників

29.10.2025154

Оновлення відомостей про КБВ громадського об’єднання: які особливості?

Юрособи зобов'язані повідомляти державного реєстратора про будь-які зміни у відомостях про КБВ або структуру власності протягом 30 р.дн. з дня їх виникнення. У разі відсутності в юридичної особи КБВ організація зобов’язана повідомити про це

18.08.2025244

З 13 червня діятимуть зміни у перевірці даних ЄДР щодо КБВ та структури власності!

Серед змін у Порядку перевірки: повторне надсилання вимоги юрособі через місяць після повернення листа, поновлення перевірки через 10 днів без відповіді, формування листа-повідомлення держреєстратором за результатами перевірки КБВ і структури власності

12.06.20252 516

З 27 травня діють зміни до Порядку подання інформації Держфінмоніторингу про фіноперації

Виключено з переліку інформації, що вноситься до реєстру, розбіжності між відомостями про КБВ клієнта, які містяться в ЄДР, та інформацією про нього, отриманою суб’єктом первинного фінмоніторингу у результаті проведення належної перевірки клієнта

27.05.2025470

Дані про кінцевих бенефіціарів не збігаються: що чекає на юрособу?

Мін'юст вніс зміни до Порядку повідомлення про виявлені розбіжності щодо даних кінцевих бенефіціарних власників та до Порядку надання юрособою пояснень щодо таких розбіжностей. Але штраф за ці розбіжності загрожує лише тим, хто дані про КБВ вже подав!

19.05.20252 9571

Як перевірятимуть дані ЄДР щодо КБВ та структури власності юрособи: зміни до Порядку

Мін’юст вніс зміни до Порядку проведення перевірки інформації, наданої юридичною особою у поясненні та документах для підтвердження відомостей про кінцевого бенефіціарного власника та/або структуру власності юридичної особи

15.05.20252 316

Увага! В ЄДР зʼявилися компанії з позначкою про непрозору структуру власності

В ЄДР уже зафіксовано 15 компаній з непрозорою структурою власності. За законом, таку позначку мають отримувати небанківські фінустанови, але деякі бізнеси вже опинилися в переліку помилково

09.05.20251 960

Зміни в забезпеченні достовірної інформації про кінцевих бенефіціарів в ЄДР!

Внесено зміни до Порядку надання юрособою пояснень та/або документів для підтвердження відомостей про КБВ та Порядку повідомлення держателя ЄДР про виявлення розбіжностей між отриманими СПФМ під час перевірки та розміщеними в ЄДР відомостями про КБВ

06.05.2025519

В Україні зʼявиться Єдиний реєстр рахунків фізосіб та юросіб, його держателем буде ДПС: законопроєкт від КМУ

Законопроєктом від КМУ заплановано створення реєстру рахунків і банківських сейфів фізосіб, держателем і адміністратором якого є ДПС. До нього вносяться відомості, що надходять від фінустанов та банків (про відкриття банківської тайни не йдеться)

18.04.20252 8641

Як юрособі підтвердити відомості про бенефіціара та/або структуру власності?

Мінʼюст нагадав, як юрособам потрібно надавати пояснення та/або документи для підтвердження відомостей про кінцевого бенефіціарного власника та/або структуру власності

06.12.2024706

Як СПФМ мають виконувати обовʼязок щодо даних про бенефіціарів?

СПФМ мають повідомляти держателя ЄДР про виявлення розбіжностей між отриманими ними в результаті належної перевірки та розміщеними в ЄДР відомостями про кінцевих бенефіціарів та структуру власності. Строк повідомлення – 10 р. дн.

03.12.20241 355

Банки мають повідомляти Мінʼюст про розбіжності між ЄДР і даними клієнта щодо бенефіціарів

Врегульовано порядок повідомлення банками і небанківськими установами про виявлені розбіжності щодо кінцевих бенефіціарів та структуру власності клієнта. Банки і небанківські фінансові установи мають повідомляти про виявлення розбіжностей Мінʼюст

08.10.20241 031

Мінʼюст вже створив сервіс для подання повідомлень СПФМ про розбіжності щодо даних про бенефіціарів

На сайті Мінʼюсту створено рубрику «Повідомлення держателя Єдиного державного реєстру про виявлення розбіжностей СПФМ». У ній розміщено сертифікат шифрування та адресу електронної пошти

02.09.20241 931

З 1 вересня діють оновлені правила подання СПФМ даних про бенефіціарів

Мінʼюст затвердив зміни до Порядку повідомлення про виявлення розбіжностей між отриманими СПФМ у результаті здійснення належної перевірки та розміщеними в ЄДР відомостями про КБВ та/або структуру власності юрособи. Ці зміни почали діяти з 1 вересня

02.09.20242 676

Останні новини

- Добровільна сплата ЄСВ дає змогу формувати страховий стаж і впливати на розмір майбутньої пенсії. Проте для ФОП цей механізм має низку особливостей. У статті розглянемо, хто з ФОП може скористатися добровільною участю, а кому вона недоступнаАналітикаСьогодні 10:3014

- Верховний Суд оприлюднив огляд практики застосування трудового законодавства в умовах воєнного стану. Документ охоплює рішення щодо зміни істотних умов праці, призупинення договорів, звільнень та соціальних гарантій мобілізованимСьогодні 10:284

- Профспілка працівників освіти і науки роз'яснила особливості надання відпустки діловоду закладу дошкільної освіти. Окрім основної відпустки 24 дні, працівник може отримати до 7 днів за ненормований робочий деньСьогодні 10:118

- 29 липня 2026 року новий Кабмін повторно переголосував та направив до ВРУ законопроєкт щодо скасування пільги для посилок вартістю менше 150 євро. Приватні подарунки вартістю до 45 євро, які надсилаються безоплатно, як і раніше, не оподатковуватимутьсяСьогодні 09:38765

- Пенсійний фонд виплатить разову грошову допомогу до Дня Незалежності ветеранам війни у серпні разом із комунальними пільгами. Виплата здійснюватиметься автоматично, тому подавати додаткові заяви чи звертатися до установ не потрібноСьогодні 09:3171

- У першій частині статті ми розглянули загальні правила складання декларації з податку на прибуток за 1 півріччя 2026 року: її форму, строки і шляхи подання тощо. Тепер розглянемо, як вона складається, рядок за рядкомАналітикаСьогодні 09:302 340

- Роботодавець зобов'язаний відсторонити від роботи без збереження зарплати працівника зі шкідливими умовами праці, який ухиляється від медогляду. Такого порушника також можна притягнути до дисциплінарної відповідальностіСьогодні 09:0638

- Сервіс дає змогу ветеранам та їхнім родинам оформити в одному місці понад 20 державних послуг, включаючи пільгові статуси, посвідчення, грошову допомогу та компенсацію оренди житлаСьогодні 08:5022

- Змінили податкову адресу з ТОТ на іншу територію України? У новій ІПК ДПС пояснила, куди платити ПДФО, ВЗ та ЄСВ. Окрему увагу в роз’ясненні присвячено місцю звітування. Аналіз норм ПКУ, Бюджетного Кодексу та зручна таблиця – у нашому коментарі до нової ІПКАналітикаСьогодні 08:3070

- ДПС роз'яснила, як уповноваженому представництву заповнити платіжну інструкцію під час сплати податку на прибуток за нерезидента. Дві групи реквізитів – «Платник» та «Фактичний платник» – мають важливі відмінності. Детально про заповнення полів у новиніСьогодні 08:2723

- Медзаклади безпідставно відмовляють військовим у направленні на оцінювання повсякденного функціонування особи без рішення ВЛК. Чи правомірна відмова, як це впливає на визначення причини інвалідності та пільги – читайте у матеріаліСьогодні 08:0825

- Купити готовий бізнес в Україні – спокуслива ідея: клієнти вже є, процеси налагоджені. Але за нею часто ховається зовсім інша реальність – борги перед постачальниками, орендодавець, який і не чув про угодуСьогодні 07:5439

- Продовжуємо розповідати про правила виправлення ПДВ-помилок. Цього разу у центрі уваги буде процес виправлення помилок у рядках 18 та 21 Декларації, схема заповнення уточнюючого розрахунку та числові приклади. Наочний алгоритм дій – у нашій публікації!АналітикаСьогодні 07:30643

- У червні 2026 року інфляція сповільнилася до 7,2% у річному вимірі. У місячному вимірі ціни знизилися на 0,1%. Про це свідчать дані, опубліковані Державною службою статистики УкраїниСьогодні 07:2940

- На жаль, війна триває... А отже, й надалі це основна тема, до якої зводиться більшість інших (зокрема, бухгалтерських). Щоби поміж усім цим потоком інформації не пропустити чогось важливого, рекомендуємо почитати 12 найцікавіших матеріалів редакції за липеньВажливоСьогодні 07:15136

- Сто вісімдесят другий лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в ціломуПідсумкиСьогодні 06:3026

- Сто вісімдесят третій лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в ціломуПідсумкиСьогодні 06:2038

- Податківці роз'яснили, на яку дату продавці пального розраховують курс валют для акцизного податку. Використовується офіційний курс валюти, встановлений регулятором на перший день кварталу, в якому здійснюється реалізація29.07.202632

- КВЕД-2010 не втратить чинності одразу. За інформацією Держстату, він застосовуватиметься щонайменше до кінця 2027 року. Протягом 2027 року одночасно використовуватимуться як коди КВЕД-2010, так і NACE 2.1-UA29.07.20261 119

- Згідно з оприлюдненим проєктом, термін введення в обіг ненотифікованої косметичної продукції пропонується продовжити до 31 липня 2027 року. На переконання представників бізнесу, це забезпечить збалансований підхід до імплементації вимог Регламенту (ЄС)29.07.2026147

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго дня. Якщо ФОП мобілізований, іноді веде бізнес (продажі в інтернеті), чи потрібно сплачyвати ЄП та В,зб ? Є лист від податкової про відстрочкy від сплати податків. На кшталт звільнення від податків податкова є категорична. Кажyть, що немає законy про звільненняМобілізований ФОП може не припиняти бізнес, не платити податки і не подавати звітність: роз'яснення від ДПС

- Цитата із текста консультації: "якщо подарунок оформлено на працівника, вартість подарунка (у частині перевищення ліміту) включається до бази нарахування ЄСВ як частина заробітної плати". Питання: чому саме оподатковується ЄСВ у частині перевищення ліміту? На підставі яких законодавчих норм зроблено такий висновок?Подарунки працівникам у 2026 році: ліміт 2161,75 грн щомісяця (аудіоверсія)

- Доброго дня. Ці бланки вже є в Медку?Нові форми єдиної звітності для юросіб і ФОП з 1 серпня 2026 року: повний довідник від редакції