Визначення терміну «Критерій оцінки ступеня ризиків, достатній для зупинення реєстрації податкової накладної/розрахунку коригування в Реєстрі»

Критерій оцінки ступеня ризиків, достатній для зупинення реєстрації податкової накладної/розрахунку коригування в Реєстрі

Критерій оцінки ступеня ризиків, достатній для зупинення реєстрації податкової накладної/розрахунку коригування в Реєстрі,

- визначений показник автоматизованого моніторингу, що характеризує ризик.

КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА Про затвердження порядків з питань зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних (Порядок зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, п.2) від 11 грудня 2019 р. № 1165 м.Київ

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Коригування »

Виправлення помилок фізособою-«єдинником» у декларації-2026: алгоритм від ДПС

При самостійному виправленні помилок у декларації платник ЄП вказує правильні дані у розділах ІІ–ІV, а в VІ – суму коригувань. Під час воєнного стану штрафи та пеня (рядки 19–20 розділу VІ) у декларації не нараховуються

Сьогодні 07:5226

Помилка у рядку 033 єдиної звітності з ПДФО, ВЗ та ЄСВ: чи передбачено коригування реквізитів

Податківці у своєму розʼясненні наголосили, що коригування реквізитів рядка 033 єдиної звітності з ПДФО, ВЗ та ЄСВ не передбачено. Тож виправити такі помилки наразі не можливо

03.07.2026207

Уточнюючий розрахунок з ПДВ після анулювання реєстрації: деталі від ДПС для 2026 року

Так як суб’єкт господарювання у разі анулювання реєстрації платника ПДВ виключається із Реєстру платників ПДВ, то уточнюючий розрахунок за період, у якому він був платником ПДВ, подати не може

02.07.2026119

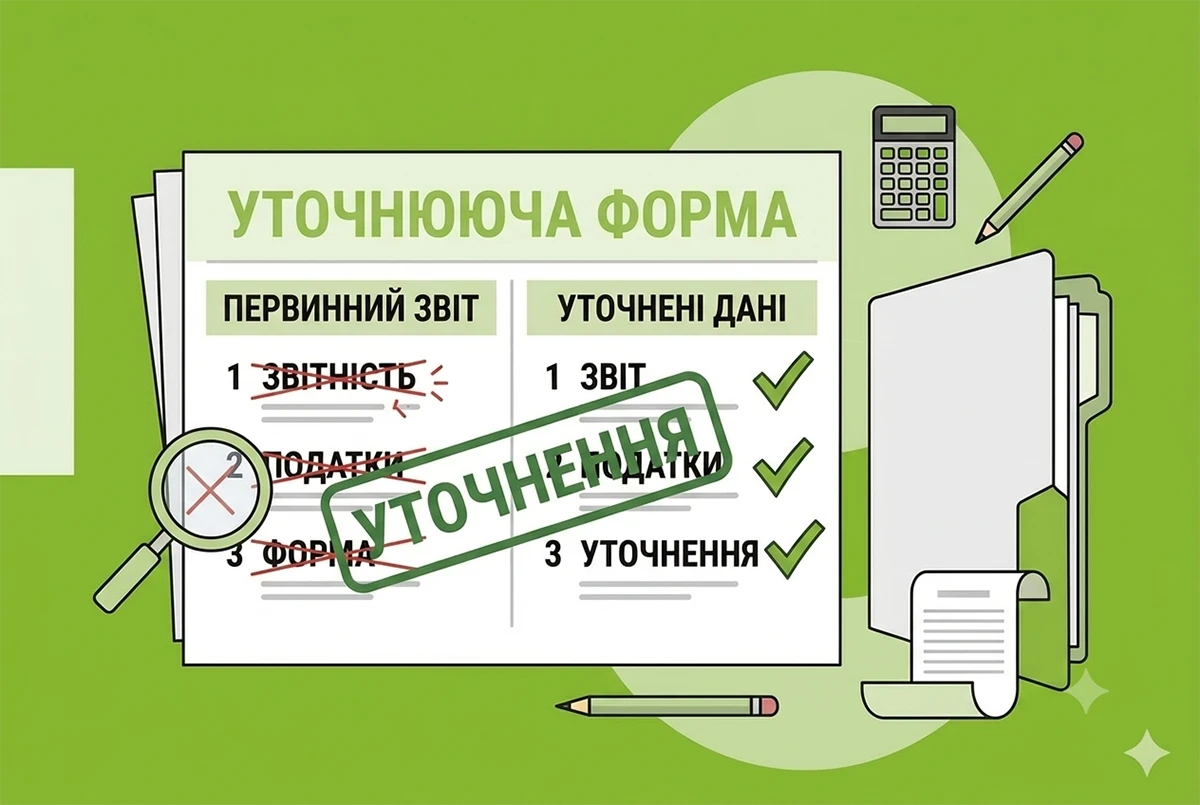

Уточнююча звітність під час або після перевірки: обмеження для платників податків від ДПС для 2026 року

Якщо ДПС повідомила про виявлені операції з метою надання неправомірної вигоди службовій особі іноземної держави, які призвели до зменшення об’єкта оподаткування та/або заниження ПЗ, то можна уточнити звітність за відповідний податковий період

02.07.2026129

Виправлення помилки у коді працівника в єдиній звітності: чи буде штраф

Якщо у разі подання уточнюючої єдиної звітності уточнюються реквізити підприємства або вносяться зміни до ідентифікаційного номера працівника, то до податкового агента може бути застосовано штраф

05.06.2026133

Виправлення помилок в електронній трудовій: коли звертатися до ПФУ, а коли до роботодавця

Електронна трудова книжка — це не 1 файл, а система даних з різних джерел. Тому спосіб виправлення помилок залежить від того, де саме вони виникли: у звітності роботодавця чи при оцифруванні. Від цього залежить, до кого звертатися за коригуванням даних

22.05.20261 099

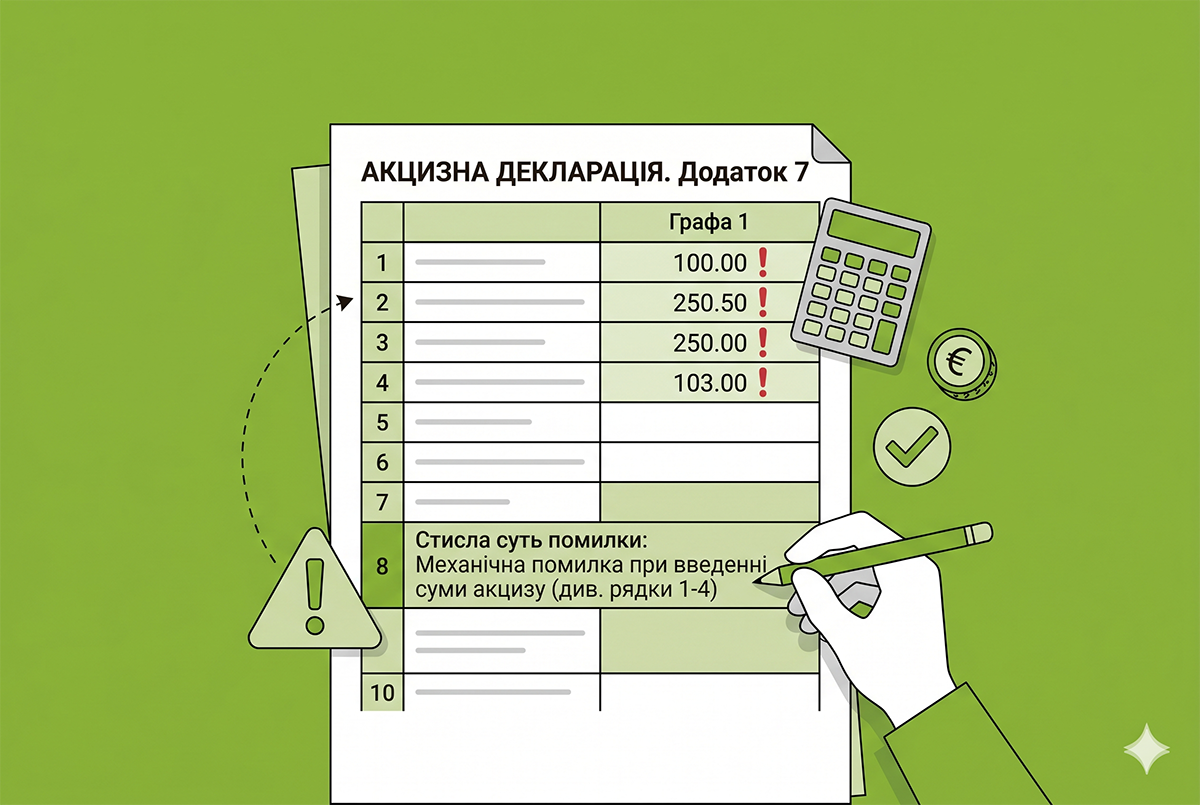

Виправлення помилок в акцизній декларації: де зазначати суть помилки

Податківці вказали, що у рядку 8 додатка 7 стисло зазначається суть помилки, чисельні показники якої відображаються у рядках 1 – 4 відповідної графи додатка 7

18.05.202654

Несвоєчасна реєстрація РК до ПН на зменшення: як визначається дата початку нарахування штрафів

Розрахунок штрафів за порушення граничних термінів, встановлених для реєстрації РК до ПН на зменшення суми компенсації вартості товарів/послуг їх постачальнику здійснюється з дати отримання такого РК отримувачем товарів

12.05.2026184

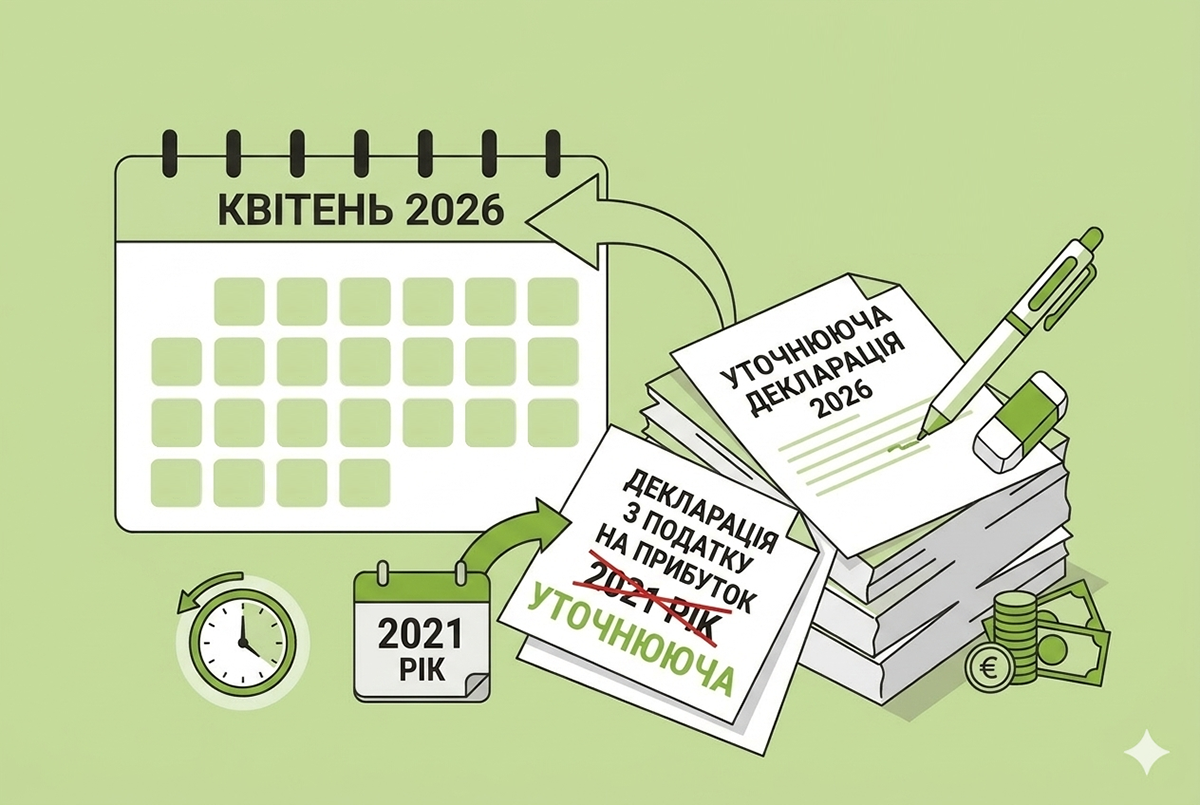

Виправлення помилок в декларації з податку на прибуток: за який строк можна відкоригувати у 2026 році

Платники податку на прибуток у 2026 році все ще можуть виправляти помилки, допущені, зокрема, у 2021 році. Про це розповіли податківці у своєму розʼясненні

12.05.2026166

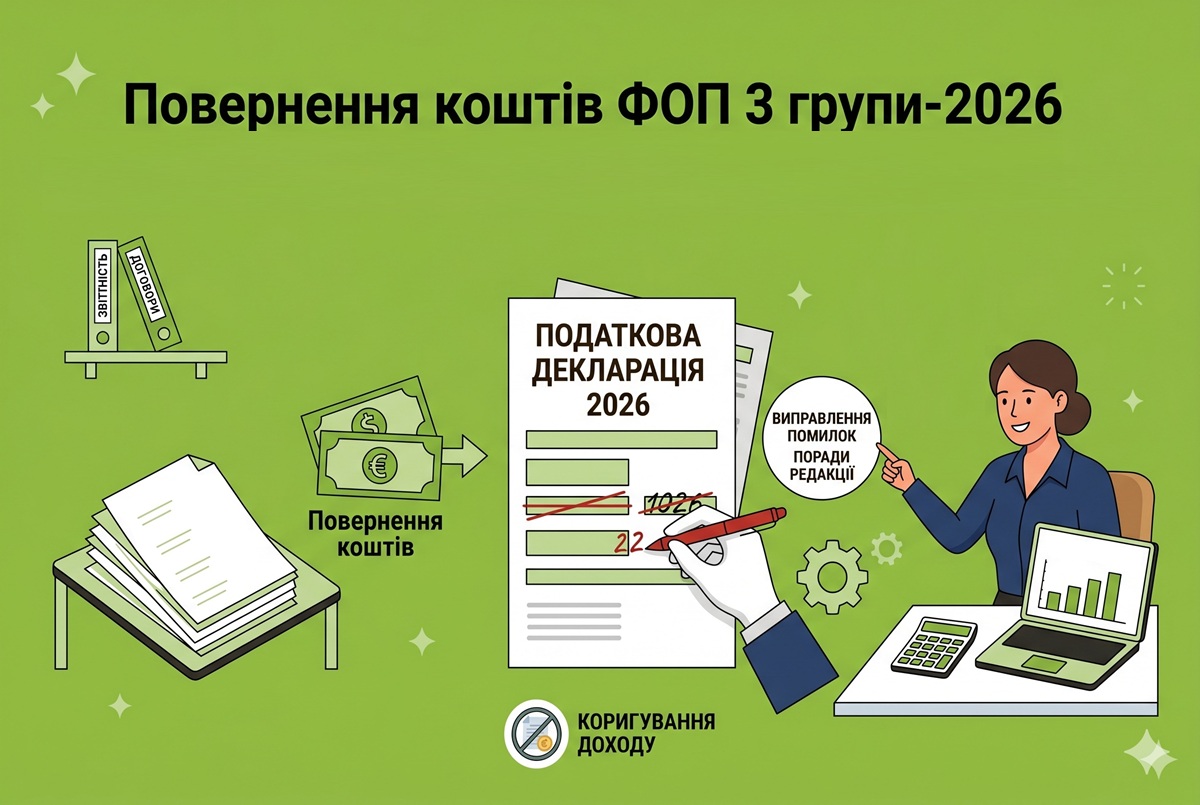

Повернення коштів ФОП 3 групи-2026: як правильно скоригувати дохід у декларації

ФОП отримав кошти від клієнта у січні (перший квартал), а повернення відбулося у квітні (другий квартал). Як декларувати дохід за перший квартал — з урахуванням повернення чи без?

04.05.20262 300

Отримання авансу та його повернення в різних кварталах: що з доходом ФОПа на 3 групі єдиного податку

Якщо аванс надходив в один період, а повернений в інший, ФОП 3-ї групи включає його до доходу в період надходження коштів. У періоді повернення підприємець зобов'язаний здійснити перерахунок

01.05.202669

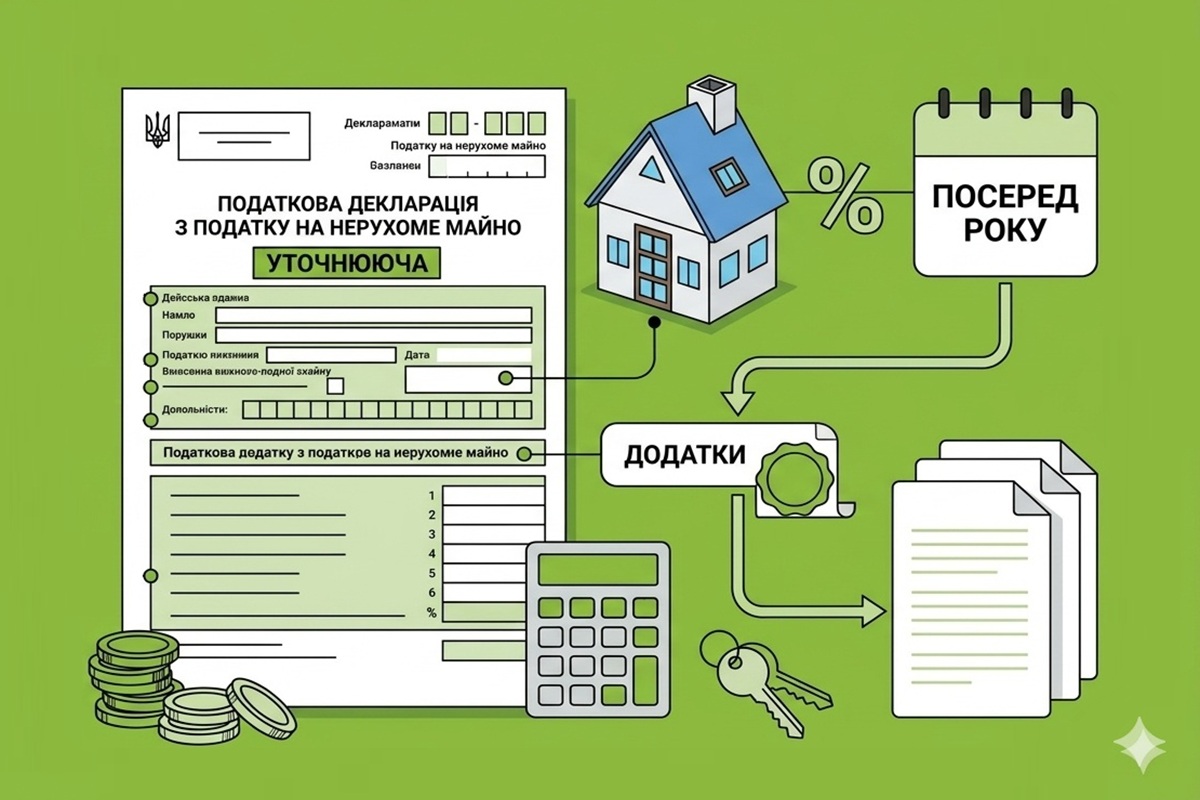

Зміна ставки податку на нерухоме майно посеред року: як заповнити уточнюючу звітність

Для уточнення податку на нежитлову нерухомість подають «Уточнюючу» декларацію. Рядок 2.1 — дані зі звітної, без окремих граф. У 2.2 — ті ж показники, але з новою ставкою, перерахованою сумою та поквартальними значеннями. Інші об’єкти — аналогічно або без змін

30.04.202656

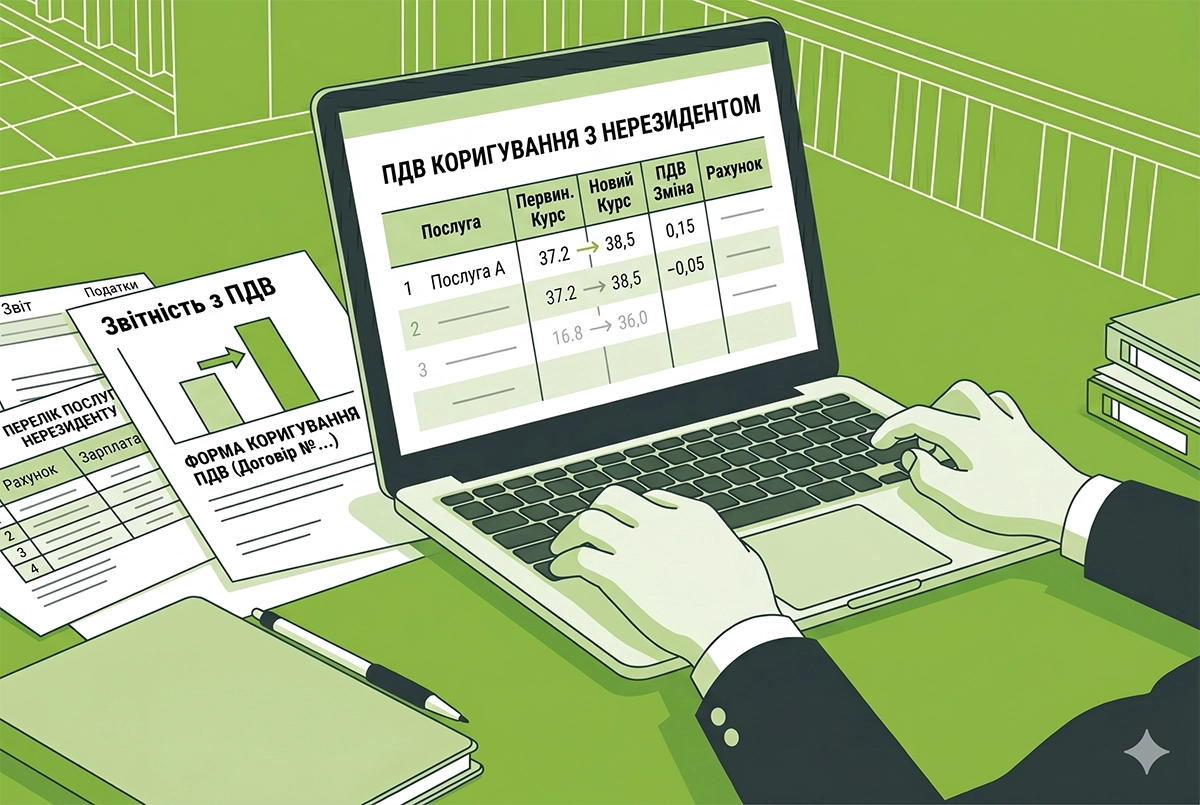

ПДВ і курс НБУ: коригування при зміні вартості або номенклатури послуг нерезиденту

Перерахунок податкового зобов’язання з ПДВ здійснюється за валютним (обмінним) курсом Національного банку України, що діє на дату складання розрахунку коригування

29.04.2026116

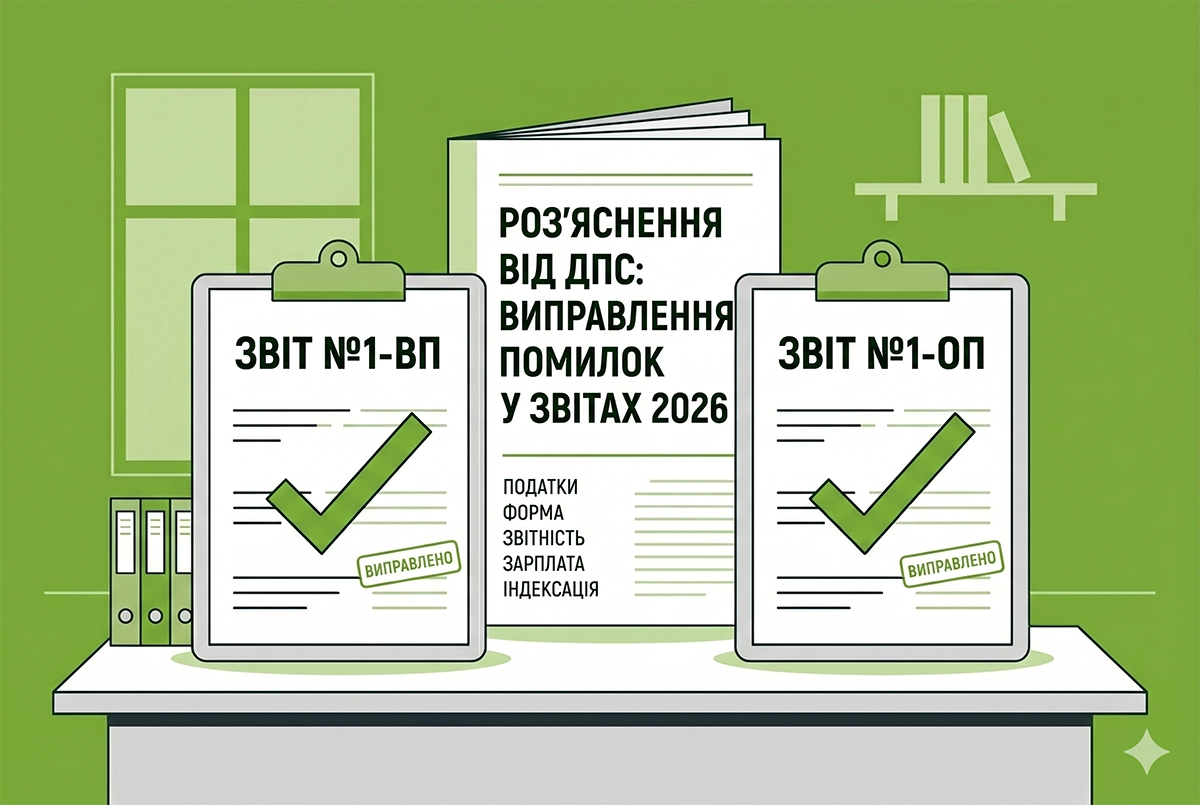

Виправлення помилок у звітах №1-ВП та №1-ОП-2026: розʼяснення від ДПС

Для виправлення помилок у звітах №1-ВП і №1-ОП суб’єкт господарювання подає: «Звітний новий» – до закінчення граничного строку за той самий період; «Уточнений» – після закінчення граничного строку

28.04.202639

Виправлення помилок в декларації з податку на нерухоме майно: розʼяснення від ДПС

Платник може виправити помилку в декларації з податку на вказано код типу об’єкта нерухомості, що призвело до збільшення/зменшення суми податкового зобов’язання

27.04.202685

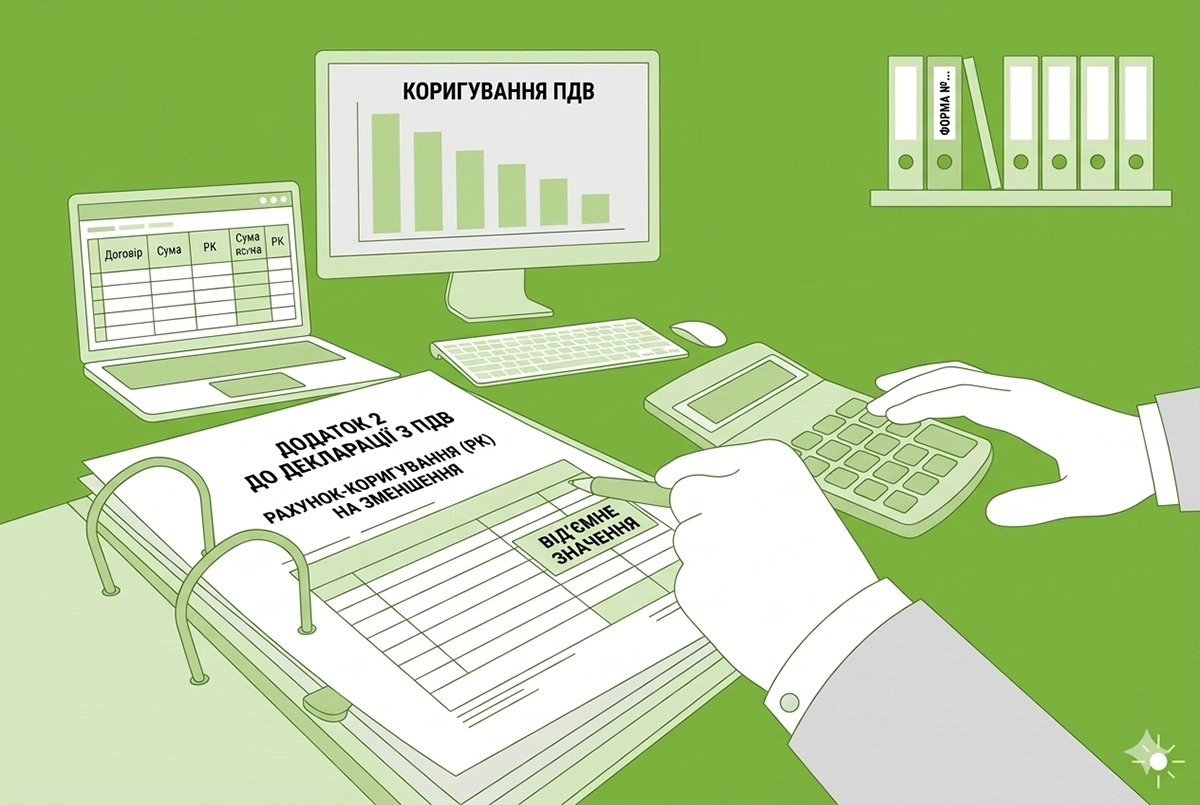

Коригування від’ємного значення ПДВ у додатку 2 до декларації: як врахувати РК на зменшення

У разі складання РК до ПН/ аркуша коригування на зменшення суми компенсації вартості товарів / послуг сума від’ємного значення зменшується за відповідним контрагентом і таке зменшення враховується у поточному звітному (податковому) періоді

21.04.2026330

Помилки у нотаріальних актах: інструкція з відновлення юридичної сили документів

Виправлення технічної помилки в тексті нотаріального документа здійснює виключно той нотаріус або державна нотаріальна контора, які вчинили відповідну нотаріальну дію та оформили документ

16.04.202657

Виправлення помилок у Звіті про контрольовані операції-2026: алгоритм дій платника

Новий та уточнюючий звіти повинні містити повну інформацію про контрольовані операції за звітний рік, як передбачено при складанні основного Звіту (Звіту з позначкою «звітний»)

07.04.202660

Подання уточнюючої декларації з податку на прибуток-2026: алгоритм від ДПС

У разі подання уточнюючої Декларації до такої Декларації мають бути подані усі додатки, передбачені для заповнення відповідних рядків Декларації, незалежно від того, чи виправлялися показники цих рядків та додатків Декларації

02.04.2026237

Неповний період користування землею: алгоритм заповнення уточнюючої від ДПС

Якщо платник плати за землю подавав річну Декларацію, а посеред року отримав право власності на нововідведену землю, то у разі подання уточнюючої за рік у колонці 7 розд. І або колонці 8 розд. ІІ Декларації зазначається частка днів

02.04.2026451

Останні новини

- З 1 липня в Україні запроваджено обов'язкове обладнання нових вантажівок для міжнародних рейсів смарт-тахографами G2v2. Мінрозвитку наголошує, що вимога стосується лише першої реєстрації авто в межах виконання угоди про «транспортний безвіз» з ЄССьогодні 12:122

- СПО профспілок оприлюднив проєкт змін до постанови КМУ №1298. Пропонується впорядкувати умови оплати праці працівників Держводагентства, які не є держслужбовцями, шляхом підвищення тарифних розрядів та застосування додаткового коефіцієнта 2Сьогодні 11:488

- Як скласти Звіт про обсяги виробництва та обігу алкоголю та тютюну (форма №1-ВП) за червень 2026 року? Та які штрафи передбачено за помилки у цьому звіті? Ким, до якого числа і до якого органу ДПС він подається? Відповіді в цій статтіАналітикаСьогодні 11:308 803

- Коли хтось намагається ошукати державу, наприклад, порушив процедуру закупівлі, невчасно виконав контракт або поставив неякісну продукцію, таких потрібно відправляти в «бан»Сьогодні 11:2916

- З 50 найбільших компаній з реалізації електроніки та побутової техніки понад 40% декларують середню зарплату нижче ринкової, у 72% з них рівень сплати ПДВ становить менше середньогалузевого. Це потребує вжиття системних заходів БЕБ та ДПС з питань детінізаціїСьогодні 11:1512

- Держпраці спільно з Міжнародною організацією праці (МОП) запустила Праця360 – відкритий цифровий портал, де кожен українець може швидко отримати необхідну інформацію про свої трудові права, безпеку праці та захист від трудової експлуатаціїСьогодні 10:4767

- Згідно законопроєкту №15348 штрафи за перевищення швидкісного ліміту можуть зрости до 17 000 грн! Хто платитиме, якщо порушив водій на службовому авто? Як впливає на оподаткування те, хто платить штраф: роботодавець чи працівник? Читайте наші рекомендації даліАналітикаСьогодні 10:3080

- Від’ємне значення ПДВ можна спрямувати на погашення податкового боргу в межах реєстраційної суми через рядок 20.1 декларації. Проте ДПС попереджає: таке зарахування не скасовує штрафів за порушення початкових строків сплати зобов’язанняСьогодні 10:2538

- Додаток 4ДФ — частина щомісячного Податкового розрахунку, де відображаються персоніфіковані дані про суми нарахованого і виплаченого доходу фізичним особам, а також утриманого і перерахованого ПДФО та військового зборуСьогодні 10:10134

- Безкоштовна передача приладів, матеріалів та обладнання (крім підакцизних товарів) на користь наукових установ і вишів із держпідтримкою звільняється від ПДВ. Податківці нагадують про умови застосування пільги за пп. 197.1.23 ПКУСьогодні 09:5025

- Де знайти і як правильно обрати нові рахунки для сплати військового збору за ІІ квартал 2026 р.? Як заповнити платіжку? Скільки ВЗ треба буде заплатити? Яким буде штраф за його несвоєчасну сплату «єдинниками» 3 групи? Відповіді на ці запитання – у статтіАналітикаСьогодні 09:30770

- Якщо видобуті корисні копалини зберігаються на складі без реалізації, базою для рентної плати є їхня розрахункова вартість або фактична ціна продажу запасів минулих періодівСьогодні 09:2726

- Плата за землю та орендна плата у 2026: роз'яснення ДПС щодо обов'язкових платежів землекористувачівПодатківці нагадали правила справляння плати за землю у формі земельного податку та орендної плати за державну чи комунальну власність. Визначено чітке коло платників та юридичний статус землекористувачів відповідно до норм ПКУСьогодні 09:0870

- ДПС нагадує правила замовлення витягу про стан розрахунків за податками та ЄСВ через Електронний кабінет за формою F/J1300208. Роз'яснено обмеження щодо періоду звірки, строки надання документа та алгоритм дій у разі виявлення недостовірних данихСьогодні 08:5680

- Із 1 січня 2027 року Україна переходить на нову класифікацію видів економічної діяльності – NACE 2.1-UA. Вона замінить чинний КВЕД:2010. Держстат звернув увагу на основні відмінності між ними, а ми прокоментувалиАналітикаСьогодні 08:301 594

- ПФУ роз’яснив особливості підтвердження статусу інвалідності після переходу на пенсію за віком. Офіційним документом залишається витяг із рішення експертної команди, тоді як оновлене пенсійне посвідчення є лише похідним підтвердженням статусуСьогодні 08:0542

- При самостійному виправленні помилок у декларації платник ЄП вказує правильні дані у розділах ІІ–ІV, а в VІ – суму коригувань. Під час воєнного стану штрафи та пеня (рядки 19–20 розділу VІ) у декларації не нараховуютьсяСьогодні 07:5226

- Один з обов’язкових критеріїв для отримання або збереження критичного статусу і бронювання працівників – відсутність заборгованості зі сплати податків, зборів та ЄСВ. Як саме це підтвердити? У статті наведемо алгоритм отримання довідки або витягу від ДПСАналітикаСьогодні 07:303 786

- Для підтримки аграріїв, які працюють у прифронтових регіонах, Уряд опрацьовує новий механізм компенсації втрат, завданих бойовими діями. Водночас для фермерів уже діють інструменти підтримки, серед яких програми для відновлення виробництваСьогодні 07:2926

- ППР не з’являється «на порожньому місці». За ним завжди стоїть або розрахунок податкового органу, або акт перевірки. Щоб ви розуміли, у яких саме випадках бізнес найчастіше отримує цей документ, нижче – перелік найпоширеніших підставСьогодні 07:0466

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Трансфертне ціноутворення (ТЦУ). Річний звіт. Контрольовані операції. Економічна пов’язаність. 30% коригування. Донарахування. НПЮ. ТЦУ та Війна. КІК, BEPS. Запити. Перевірки. Штрафи ДПС

Лектор: Вознюк Олена

9 липня, четвер - Податкова звітність-2026: актуальні питання

Лектор: Самарченко О.Р.

9 липня, четвер - Інтерактивний Онлайн-Курс «Норматив з працевлаштування осіб з інвалідністю-2026: розрахунок квоти та внеску за 2й квартал. Нова звітність по квоті 4%: до 9 серпня»

Лектор: Мойсеєнко Т.

10 липня, пʼятниця - Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

14 липня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- В попередній редакції було сказано про "вирішення проблеми" . Зараз сказано конкретно про розбронювання. То ж таке питання виникає: якщо в разі виникнення переліміту прийняти ще одного військовозобовязаного - це вирішить питання, чи все одно потрібно розброньовувати/бронювати по новій?Нові правила бронювання сумісників у «Дії» з 3 липня 2026: як перевірити переліміт

- Вітаю! Чи враховуються до квоти для бронювання співробітники, які мають бронювання за критичним підприємством і водночас працюють в університеті і мають відстрочки?Правила бронювання змінили з 3 липня 2026 року: опубліковано постанову КМУ №862

- Питання в наступному. Крититчністьь отримана в мінекономіки в січні 2026 р. Документи подавались через ДАР в грудні 2025 р.Одним із критеріїм , по якому отримана критичність - дохід в 20 млн. грн. за 2024 р. На даний час дохід має бути 40 млн. Ми виконуємо цю умову, так як дохід за 2025 р. -41 млн. Чи підпадаємо ми під спрощену процедуру підтвердження критичності ?Критично важливі підприємства мають підтвердити статус до 1 вересня 2026 року: на що звернути особливу увагу