Визначення терміну «Консолідована звітність»

Консолідована звітність

Звітність:

фінансова - бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період;

консолідована фінансова - фінансова звітність, яка відображає фінансове становище, результати діяльності та рух грошових коштів юридичної особи та її дочірніх підприємств як єдиної економічної одиниці.

АНТИМОНОПОЛЬНИЙ КОМІТЕТ УКРАЇНИ МЕТОДИКА визначення відносин контролю (розд.2) 24.12.2002 N 397-р

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Звітність»

Анулювання реєстрації платника ПДВ у 2026 році: ДПС роз'яснила правила звітування в останній декларації

Останню декларацію з ПДВ слід подати протягом 20 днів після анулювання реєстрації. Податківці нагадали, в яких рядках та додатках відображати умовні зобов'язання, як розрахуватися з бюджетом та чим загрожує помилка за результатами перевірки

08.07.202667

Звіт за формою №1-ВП за червень 2026 року подаємо ДПС до 10 липня включно: інструкція зі складання та подання

Як скласти Звіт про обсяги виробництва та обігу алкоголю та тютюну (форма №1-ВП) за червень 2026 року? Та які штрафи передбачено за помилки у цьому звіті? Ким, до якого числа і до якого органу ДПС він подається? Відповіді в цій статті

08.07.20269 509

Заповнення додатку 4ДФ-2026: приклади по зарплаті, звільненню, ЦПД та аліментах

Додаток 4ДФ — частина щомісячного Податкового розрахунку, де відображаються персоніфіковані дані про суми нарахованого і виплаченого доходу фізичним особам, а також утриманого і перерахованого ПДФО та військового збору

08.07.20261 256

Чим відрізняються КВЕД-2010 та NACE 2.1-UА: Держстат пояснив відмінності між старим та новим класифікаторами

Із 1 січня 2027 року Україна переходить на нову класифікацію видів економічної діяльності – NACE 2.1-UA. Вона замінить чинний КВЕД:2010. Держстат звернув увагу на основні відмінності між ними, а ми прокоментували

08.07.20263 318

Виправлення помилок фізособою-«єдинником» у декларації-2026: алгоритм від ДПС

При самостійному виправленні помилок у декларації платник ЄП вказує правильні дані у розділах ІІ–ІV, а в VІ – суму коригувань. Під час воєнного стану штрафи та пеня (рядки 19–20 розділу VІ) у декларації не нараховуються

08.07.202666

Звіт про внески за непрацевлаштування осіб з інвалідністю: станом на 7 липня не затверджено й ще обговорюється

Вже закінчився 2 квартал 2026 року, а роботодавці й досі не мають затвердженої форми Звіту про нарахування, обчислення та сплату внеску на підтримку працевлаштування осіб з інвалідністю. Проєкт цього Звіту з’явився ще у травні, але він досі доопрацьовується

07.07.20262 929

Додатки до Єдиної звітності з ЄСВ, ПДФО та ВЗ (місячна форма) за червень 2026 р.: інструкція із заповнення

Продовжуємо аналіз місячної форми єдиної звітності з ЄСВ, ПДФО та ВЗ, яку в останній раз юрособи мають подавати до 20 липня 2026 року за червень. Складання Податкового розрахунку ми вже розглянули в попередній статті. Тепер черга додатків до нього

07.07.202613 1954

Звіт за формою №1-ОП за червень 2026 року подаємо до 10 липня включно: інструкція із заповнення та подання

Як скласти Звіт про обсяги обігу (у т.ч. імпорту та експорту) спирту (у т.ч. біоетанолу), спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах за формою №1-ОП за червень 2026 р.? Читайте у статті

07.07.20267 243

Членські внески ІТ-кластеру у додатках до декларації з прибутку резидента Дія Сіті: деталі від ДПС

Сума сплачених відповідних членських внесків ІТ-кластеру, якщо такий кластер не має статусу неприбуткової організації відображається у рядку 18 Додатка ДІЯ до Декларації

06.07.202653

Подання уточнюючої декларації з акцизу у 2026 році: деталі від ДПС

Розділи Декларації заповнюються на підставі відповідних додатків до неї. Тому при поданні уточнюючої Декларації подаються додатки, які підлягають уточненню та Додаток 7 до Декларації

06.07.202676

Єдину звітність за червень 2026 року до 20 липня востаннє подаємо за старою формою: інструкція із заповнення

У липні 2026 року юрособи (роботодавці та податкові агенти) ще повинні подавати єдину звітність з ЄСВ, ПДФО та ВЗ за старою формою. Їй і присвячено цю статтю. Нова форма Єдиної звітності подаватиметься вже у серпні

06.07.202634 74740

Механізм передачі права на обробку заяви іншому реєстратору ЄДР: деталі від Мінʼюсту

Причини можуть бути різні: обмеження доступу до реєстру, дія воєнного стану, ліквідація чи реорганізація суб'єкта державної реєстрації, інші обставини

04.07.202642

Календар бухгалтера на 6 – 10 липня 2026 року: усі строки звітування та сплати податків

«Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на перший повний тиждень липня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

04.07.20264 132

Запит від ДПС щодо трансфертного ціноутворення-2026: які документи підготувати платнику

Документація з ТЦУ подається державною мовою у паперовій або електронній формі. Якщо до неї додаються документи іноземною мовою, одночасно подається їх переклад українською мовою

03.07.2026115

Ліквідація або реорганізація підприємства-2026: деталі від ДПС

У разі прийняття рішення про ліквідацію або реорганізацію підприємства необхідно дотримуватися вимог податкового законодавства та своєчасно виконати всі податкові зобов’язання

03.07.2026162

Підпис податкової звітності-2026: хто має право

Для надання права підпису електронних документів іншим особам, яким делеговано право підпису, платник повідомляє про таких осіб контролюючий орган, на обліку в якому перебуває платник, шляхом направлення повідомлення про надання інформації

03.07.2026194

Зміна засновників юридичної особи-2026: деталі ДПС

Стосовно платників податків, відомості про яких включаються до ЄДР, інформація про зміну засновників оновлюється в ДПС на підставі відомостей, отриманих від державного реєстратора, в порядку визначеному Законом №755

03.07.2026181

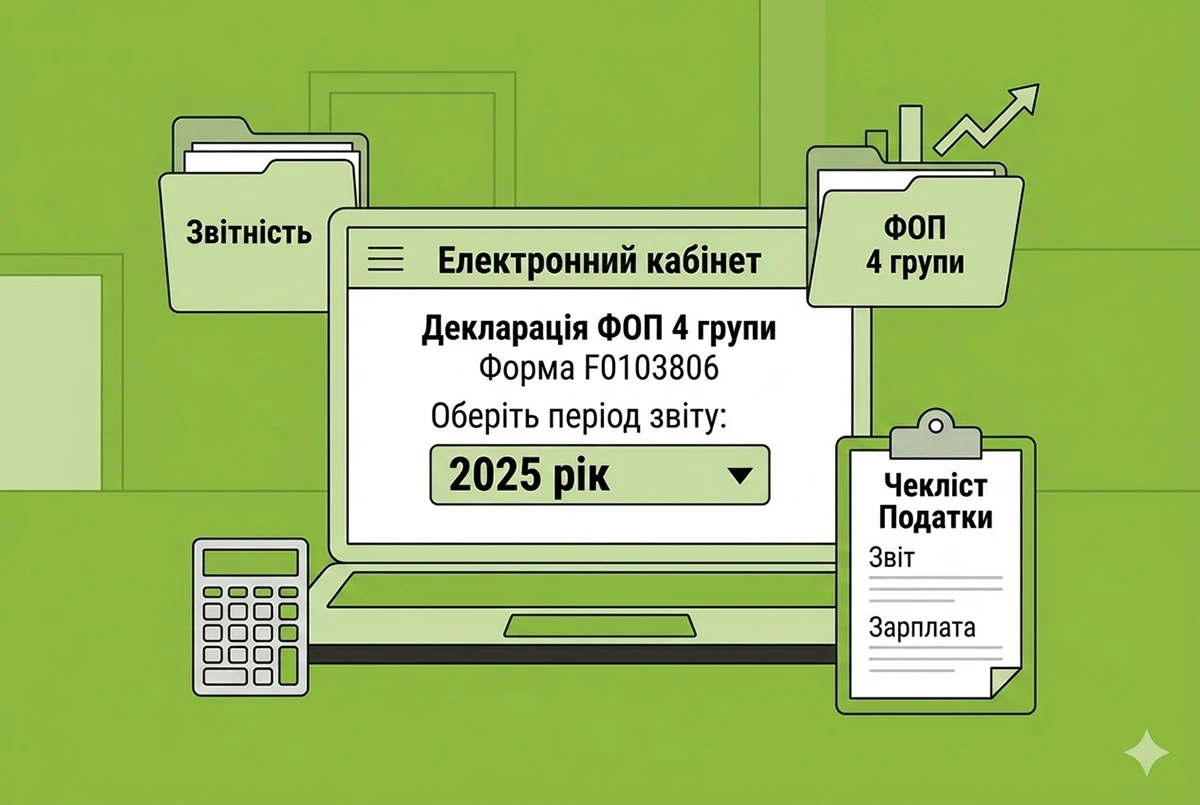

Обрання періоду ФОПом при створенні в E-кабінеті декларації ЄП IV групи: деталі від ДПС

Для подання декларації ФОП 4 групи (форма F0103806) за 2025 рік оберіть у Електронному кабінеті період: 2025 рік. У формі самостійно розрахуйте податок на 2026 рік, а також відобразіть єдиний внесок (Додаток 2) та військовий збір (рядок 15-1) за 2025 рік

03.07.202670

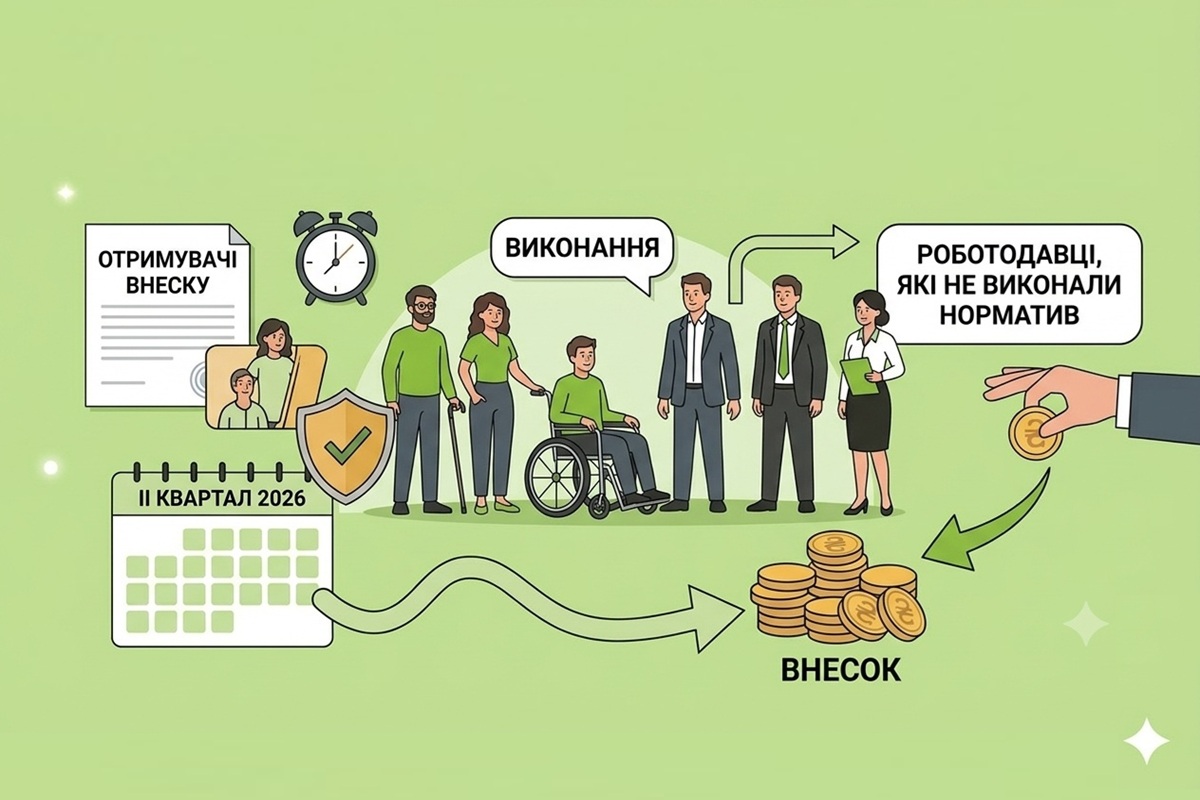

Норматив працевлаштування осіб з інвалідністю за ІІ кв. 2026 р.: кому доведеться платити внесок і як це робити

Податківці наполягають на обов’язку роботодавців самостійно визначити, чи виконали вони норматив працевлаштування осіб з інвалідністю, і якщо ні – сплатити внесок. Тож перевірте, чи виконали ви цей норматив за ІІ квартал. А наша стаття вам у цьому допоможе!

03.07.202623 3215

Декларація з прибутку за І півріччя 2026 року подано раніше фінзвітності: наслідки для платника від ДПС

Декларація вважається не прийнятою, якщо подана до фінзвітності. Квитанція №2 підтверджує результат автоматичного контролю заповнених відміток про додатки. Якщо звітність не збігається з відмітками, система автоматично відхиляє Декларацію після перевірки

02.07.2026247

Останні новини

- Херсонський апеляційний суд пояснив різницю між службовим розслідуванням та дисциплінарним провадженням. Перше лише встановлює факти події, а друге – вирішує питання відповідальності08.07.202618

- Попри зміни, внесені в Порядок №76 щодо строків анулювання броні працівникам, на Порталі Дія і досі стоїть обмеження. Фактично анулювання відбувається не частіше, ніж раз на 5 днів. Ми запитали фахівців «Дії», скільки це триватиме. І ось що нами відповілиВажливо08.07.202672

- З лютого 2026 року діють оновлені форми ППР за наказом Мінфіну №513. Податківці нагадують про ключову пільгу воєнного стану: скасування штрафів у разі сплати зобов’язання протягом 30 днів, а також про появу QR-кодів для швидкої оплати08.07.202642

- Станом на 8 липня облради продовжують оновлення критеріїв, за якими здійснюється визначення підприємств важливими. Нові критерії затверджено для ще 15 областей, а для 6 областей розробили проєкт змін08.07.20264 750

- Обсяги пального в країні є в наявності, попри системні російські удари по інфраструктурі. За результатами координаційної наради з операторами ринку впроваджуються заходи для безперебійного забезпечення АЗС, особливо у прифронтових громадах08.07.202616

- Міноборони оновило критерії визначення критично важливих підприємств ОПК, авіабудування та космічної галузі. Нові правила посилюють вимоги до підтвердження оборонних контрактів та вводять ліміт на бронювання працівників за грантами – від 500 тис. грн на особу08.07.2026432

- Податківці нагадують порядок подання скарг і заяв за Законом №393. Роз’яснено вимоги до електронних та усних звернень, ознаки анонімних документів, які не підлягають розгляду, а також чіткі строки розв'язання спорів – від 15 до максимум 45 днів08.07.202660

- Пропонується зменшити адміннавантаження при нотифікації (наданні) інформації про косметичну продукцію, зокрема шляхом впровадження механізму автообміну е-даними про косметичну продукцію через програмне забезпечення08.07.202671

- З 24 червня було тимчасово недоступним: подання заяви на відстрочку за підставою інвалідності; оновлення даних про інвалідність та перевірка операторами ТЦК та СП. Станом на 8 липня особи з інвалідністю вже можуть подавати заяви на відстрочку через «Резерв+»08.07.20261 216

- ДПС роз'яснила: фінансова відповідальність не застосовується, якщо податок сплачено вчасно, але на інший рахунок. Для скасування штрафу платник має подати заяву за ст. 43 ПКУ протягом 1095 днів та перенаправити кошти на належний платіж08.07.2026108

- Цього місяця в ЄДЕССБ запускають новий функціонал для формування МУО. Система автоматично братиме дані з Реєстру містобудівної документації (МБКД). Органам самоврядування необхідно терміново внести відомості, щоб не заблокувати видачу документів08.07.202634

- Останню декларацію з ПДВ слід подати протягом 20 днів після анулювання реєстрації. Податківці нагадали, в яких рядках та додатках відображати умовні зобов'язання, як розрахуватися з бюджетом та чим загрожує помилка за результатами перевірки08.07.202667

- ДПС у Хмельницькій області нагадує: якщо дохід працівнику нараховано, але не виплачено, військовий збір слід перерахувати до бюджету не пізніше 30 календарних днів після місяця нарахування08.07.2026109

- За даними НБУ, станом на 1 липня 2026 року міжнародні резерви України зросли до 51,3 млрд дол. США. Головне джерело зростання — надходження від міжнародних партнерів на 11,3 млрд дол., які перекрили чистий продаж валюти та виплати за держборгом08.07.202638

- Мінекономіки та Держслужба зайнятості запустили проєкт для подолання дефіциту кадрів. Роботодавці критичних галузей та ОПК отримають до 30 000 грн компенсації за навчання працівників, а кандидати — оплачувані гранти08.07.202685

- Приватні медичні заклади та лікарі-ФОП мають такі ж повноваження щодо оформлення лікарняних, як і державні лікарні. МОЗ наголошує: наявність договору з НСЗУ не наділяє цим правом08.07.202689

- До 1 липня ДПС надсилає ППР разом із детальним розрахунком суми податку, який містить: кадастровий номер та площу земельної ділянки; розмір ставки податку; пільги зі сплати податку. Сплатити податок потрібно протягом 60 днів з дня отримання ППР08.07.20268541

- ДПС вже опрацювала рекомендації Світового банку, актуалізували технічні вимоги до майбутньої системи, передали документи на погодження до Мінфіну08.07.2026315

- Хто має виконувати норматив працевлаштування осіб з інвалідністю у школах та сплачувати внески у разі його невиконання: школа чи відділ освіти в місті, який її фінансує? ДПС розповіла про правила 2026 року і те, як вони застосовуються щодо бюджетних установАналітика08.07.2026638

- З 1 липня в Україні запроваджено обов'язкове обладнання нових вантажівок для міжнародних рейсів смарт-тахографами G2v2. Мінрозвитку наголошує, що вимога стосується лише першої реєстрації авто в межах виконання угоди про «транспортний безвіз» з ЄС08.07.202665

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Інтерактивний Онлайн-Курс «Норматив з працевлаштування осіб з інвалідністю-2026: розрахунок квоти та внеску за 2й квартал. Нова звітність по квоті 4%: до 9 серпня»

Лектор: Мойсеєнко Т.

10 липня, пʼятниця - Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

14 липня, вівторок - Благодійні фонди, організації, товариства: облік доходів і витрат, первинка, податки. Ціна і наслідки помилок. Практичні кейси, тести. Чек-лист «Що перевіряє податкова: червоні прапорці бухгалтера»

Лектор: Мойсеєнко Т.

15 липня, середа - Облік витрат будівництва у інвестора, замовника та підрядника від А до Я: від планування до завершення проєкту нового будівництва&реконструкції

Лектор: Бірюченко В.В.

17 липня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Дані про зміну директора до ЄДР внесено 06.07, але ключі на нового директора створили та зареєстрували тільки 07.07, чи може новий директор підписувати податкові за 06.07?На підприємстві змінився директор: як зареєструвати ПН/РК?

- Держпраці лише гарно розказує про права. Подала їм скаргу про порушення моїх прав роботодавцем із всіма доказами. Результат: півроку чекають відповіді від цього підприємства про пояснення. ЦиркиДержпраці запустила Праця360 – портал про трудові права українців

- В попередній редакції було сказано про "вирішення проблеми" . Зараз сказано конкретно про розбронювання. То ж таке питання виникає: якщо в разі виникнення переліміту прийняти ще одного військовозобовязаного - це вирішить питання, чи все одно потрібно розброньовувати/бронювати по новій?Нові правила бронювання сумісників у «Дії» з 3 липня 2026: як перевірити переліміт