Визначення терміну «Інвестиції»

Інвестиції

Інвестиції

- господарські операції, які передбачають придбання основних засобів, нематеріальних активів, корпоративних прав та/або цінних паперів в обмін на кошти або майно. Інвестиції поділяються на:

а) капітальні інвестиції

- господарські операції, що передбачають придбання будинків, споруд, інших об'єктів нерухомої власності, інших основних засобів і нематеріальних активів, що підлягають амортизації відповідно до норм цього Кодексу;

б) фінансові інвестиції

- господарські операції, що передбачають придбання корпоративних прав, цінних паперів, деривативів та/або інших фінансових інструментів. Фінансові інвестиції поділяються на:

прямі інвестиції

- господарські операції, що передбачають внесення коштів або майна в обмін на корпоративні права, емітовані юридичною особою при їх розміщенні такою особою;

портфельні інвестиції

- господарські операції, що передбачають купівлю цінних паперів, деривативів та інших фінансових активів за кошти на фондовому ринку або біржовому товарному ринку;

в) реінвестиції

- господарські операції, що передбачають здійснення капітальних або фінансових інвестицій за рахунок прибутку, отриманого від інвестиційних операцій.

Інвестиціями у сфері господарювання визнаються довгострокові вкладення різних видів майна, інтелектуальних цінностей та майнових прав в об'єкти господарської діяльності з метою одержання доходу (прибутку) або досягнення іншого соціального ефекту.

Інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (доход) та/або досягається соціальний та екологічний ефект.

Такими цінностями можуть бути:

кошти, цільові банківські вклади, паї, акції та інші цінні папери (крім векселів);

рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності);

майнові права інтелектуальної власності;

сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навиків та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих ("ноу-хау");

права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права;

інші цінності.

Інвестиції, що спрямовуються на створення (придбання), реконструкцію, технічне переоснащення основних засобів, очікуваний строк корисної експлуатації яких перевищує один рік, здійснюються у формі капітальних вкладень.

ЗАКОН УКРАЇНИ ПРО ІНВЕСТИЦІЙНУ ДІЯЛЬНІСТЬ (ст.1) м. Київ, 18 вересня 1991 року N 1560-XII

Інвестиції

- грошові, майнові, інтелектуальні цінності, що вкладаються в об'єкт підприємницької та інших видів діяльності з метою отримання прибутку або досягнення соціального ефекту; капітальні вкладення в розвиток виробництва чи у невиробничу сферу.

ЦЕНТРАЛЬНА СПІЛКА СПОЖИВЧИХ ТОВАРИСТВ УКРАЇНИ МЕТОДИЧНІ РЕКОМЕНДАЦІЇ з аналізу і оцінки фінансового стану підприємств (розд.2) 28.07.2006 (див. текст)

Інвестиції

- вкладені інвестором фінансові і матеріальні кошти в різні об'єкти діяльності, а також передані права на майнову та інтелектуальну власність з метою одержання прибутку (доходу) або досягнення соціального ефекту, якщо вони не вилучені з обігу або не обмежені в обігу відповідно до національного законодавства Сторін.

Конвенція про міждержавний лізинг (ст.1) м.Москва, 25 листопада 1998 року (див. текст)

Термін "інвестиції" означає будь-який вид активів та прав на території однієї Договірної Сторони, що знаходиться у власності або під прямим або непрямим контролем інвестора іншої Договірної Сторони та, що включає активи або права, що складаються або мають форму:

(а) рухомого та нерухомого майна та будь-яких інших майнових прав, таких як оренда, права утримання, застави;

(б) підприємства, або паїв, акцій та інших форм рівної участі у власності, а також облігацій, боргових зобов'язань та інших форм боргових часток у компанії, а також інших боргів та позик і цінних паперів, випущених будь-яким інвестором Договірної Сторони;

(в) грошових вимог або вимог на будь-які інші активи або виконання договірних зобов'язань, які мають економічну цінність;

(г) прав інтелектуальної власності, включаючи, але не виключно авторські права, торгові марки, патенти, промислові зразки та моделей і технічних (технологічних) процесів, ноу-хау, торгових таємниць, торгових найменувань та гудвілів;

(д) будь-яких прав, наданих законом, контрактом або ліцензіями чи дозволами, наданими згідно із законом, включаючи права на пошук, розвиток, видобування або використання корисних копалин, а також права здійснювати іншу економічну або комерційну діяльність або надавати послуги;

Термін "інвестиція" повинен також застосовуватись до "прибутків" утриманих з метою реінвестування та прибутків від "ліквідації", як цей термін визначено нижче.

Будь-яка зміна форми, в якій інвестовано або реінвестовано активи не впливатиме на характер інвестицій.

Угода між Урядом України та Урядом Держави Кувейт про сприяння та взаємний захист інвестицій (ст.1) м.Кувейт, 12 січня 2002 року (див. текст)

Термін "інвестиції" означає будь-який вид активів, інвестованих у відповідності до чинного законодавства Договірної Сторони, що приймає інвестицію на своїй території, і складаються, зокрема, але не виключно, з:

(а) рухомого та нерухомого майна та будь-яких інших майнових прав, таких як оренда, права утримання, застави та інших подібних прав;

(б) паїв, акцій та інших форм участі у власності;

(в) грошових вимог або вимог на будь-які інші вклади або виконання договірних зобов'язань, які мають грошову вартість;

(г) прав інтелектуальної власності, включаючи, але не виключно, авторські права, ліцензії, торгові марки, патенти, промислові проекти та моделі, торгові назви та гудвіл;

(д) будь-яких прав, наданих законом, контрактом або шляхом ліцензій або дозволів, наданих згідно із законом, включаючи права на пошук, видобуток або використання корисних копалин.

Будь-яка зміна форми, в якій інвестовано або реінвестовано активи, не впливатиме на характер інвестицій, якщо ця зміна не суперечить чинному законодавству приймаючої Договірної Сторони.

Угода між Урядом України та Урядом Султанату Оман про сприяння та взаємний захист інвестицій (ст.1) м.Маскаті, 14 січня 2002 року (див. текст)

"Інвестиції" означає будь-який вид встановлених або набутих активів, включаючи зміни форм таких інвестицій, відповідно до національного законодавства Договірної Сторони, на території якої зроблено інвестування, та включаючи, зокрема, але не виключно:

(і) рухоме та нерухоме майно, рівно як і інші права, такі як залог, права утримання або застави;

(іі) паї, акції і боргові зобов'язання компаній та будь-які інші подібні форми участі у компанії;

(ііі) грошові вимоги або право на вимоги виконання договірних зобов'язань, які мають грошову вартість;

(іv) права інтелектуальної власності, "гудвіл", технічні процеси та ноу-хау згідно з належним законодавством відповідної Договірної Сторони;

(v) ділові концесії, надані законом або за контрактом, включаючи концесії на пошук та видобування корисних копалин.

УГОДА між Урядом України та Урядом Республіки Індія про сприяння та взаємний захист інвестицій (ст.1) м.Київ, 1 грудня 2001 року (див. текст)

Термін "інвестиції" означає будь-який вид активів, інвестованих інвестором однієї Договірної Сторони на території держави іншої Договірної Сторони відповідно до законодавства останньої Договірної Сторони, та, зокрема, але не виключно, включає:

a) рухоме та нерухоме майно, як і будь-які інші права власності, такі як сервітути, гарантії, іпотека, порука та подібні права;

b) частки, акції, боргові зобов'язання юридичної особи або будь-які інші аналогічні форми участі в юридичній особі;

c) права (вимоги) стосовно грошей або будь-якого виконання зобов'язань згідно з контрактом, що має економічну цінність;

d) права інтелектуальної та промислової власності, такі як авторські права, товарні знаки, патенти, технічні процеси, ноу-хау і гудвіл;

e) будь-які права економічного характеру, надані згідно з законом або договором, такі як концесії на розвідку, розробку, видобутку та використання природних ресурсів.

УГОДАпро сприяння та взаємний захист інвестицій між Урядом України та Урядом Держави Катар (ст.1) м.Доха, 20 березня 2018 року ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Інвестиції »

Іноземні інвестиції-2026: як оподатковуються дивіденди та акції в Україні

Іноземні інвестиції – дивіденди, акції, брокерські рахунки – те, яка кілька років тому здавалася далекою від більшості українців. Сьогодні це реальна практична ситуація для багатьох підприємців і найманих працівників

07.07.20267972

Залучення інвестицій від громадян – альтернативний законопроєкт у Верховній раді: законопроєкт №15314-1

Авторів законопроєкту №15314-1 цікавить створення в Україні культури довгострокового інвестування громадянами і зміна інструментів їх заощадження, з грошей в банку та у валюті на інвестиції в цінні папери українських підприємств

26.06.202687

Кабмін затвердив план пріоритетних публічних інвестицій держави на 2027–2029 роки

КМУ ухвалив Середньостроковий план пріоритетних публічних інвестицій, який почне діяти одночасно з новою Бюджетною декларацією. Документ визначає чіткі фінансові рамки, джерела фінансування та ключові галузі для відбудови та розвитку країни на три роки

22.06.202682

Спрощення процедури випуску акцій для акціонерних товариств: законопроєкт № 15336

Законопроєкт №15336 пропонує спростити емісію акцій шляхом наділення Центрального депозитарію повноваженням реєструвати випуски акцій при приватному розміщенні. Це дозволить скоротити строки процедур та зменшити кількість залучених держорганів

19.06.202677

Як депутати хочуть стимулювати приватні інвестиції громадян: аналіз законопроєкта №15314

10 червня 2026 р. у Верховній Раді було зареєстровано законопроєкт №15314. Ним пропонується внести зміни до ПКУ та Закону про ринки капіталу. Мета змін – запровадження особових інвестиційних рахунків і звільнення від оподаткування доходів фізосіб-інвесторів

11.06.20261 468

Єдина цифрова екосистема управління публічними інвестиціями: Уряд затвердив порядок

Єдина цифрова екосистема дозволить формувати та супроводжувати Єдиний проєктний портфель публічних інвестицій держави на основі якісних даних, підвищити ефективність використання бюджетних ресурсів, посилити прозорість інвестиційного процесу

05.06.202635

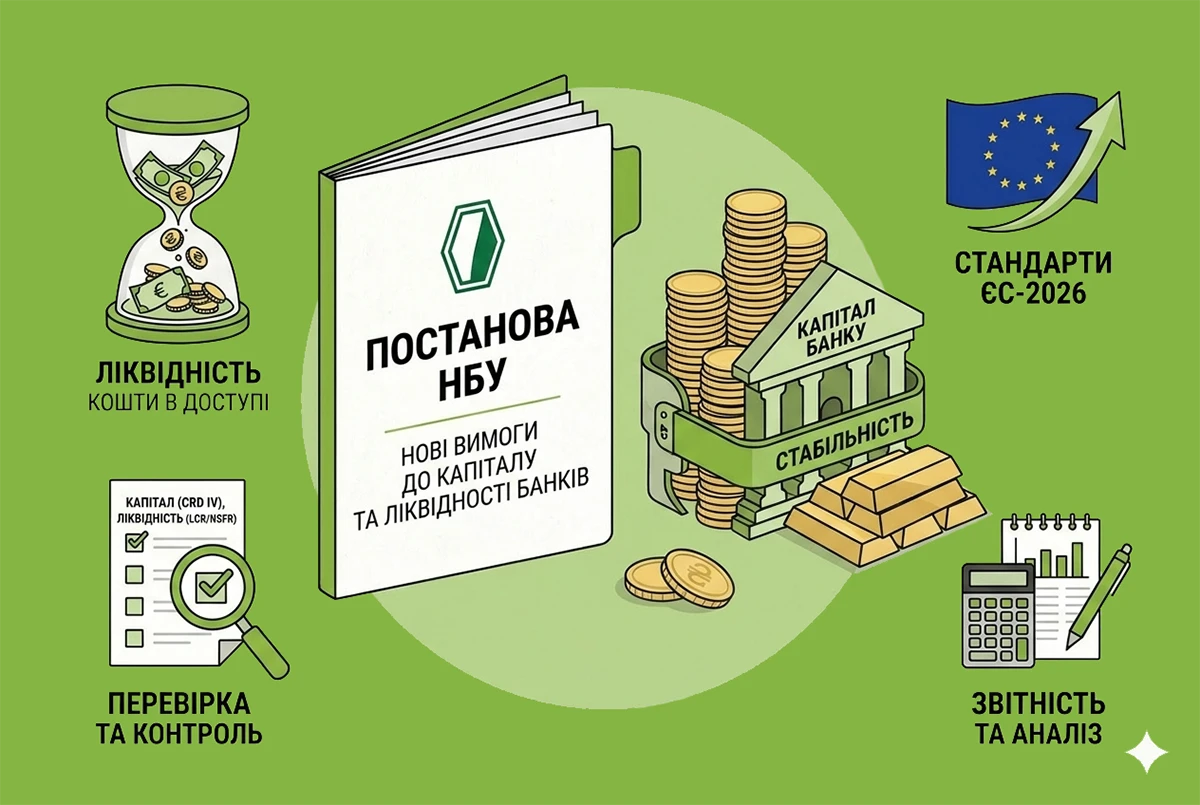

Нові вимоги до капіталу та ліквідності банків за стандартами ЄС-2026: постанова НБУ

Постанова НБУ спрямована на подальше наближення банківського регулювання України до права Європейського Союзу та посилення фінансової стійкості банківського сектору

04.06.202667

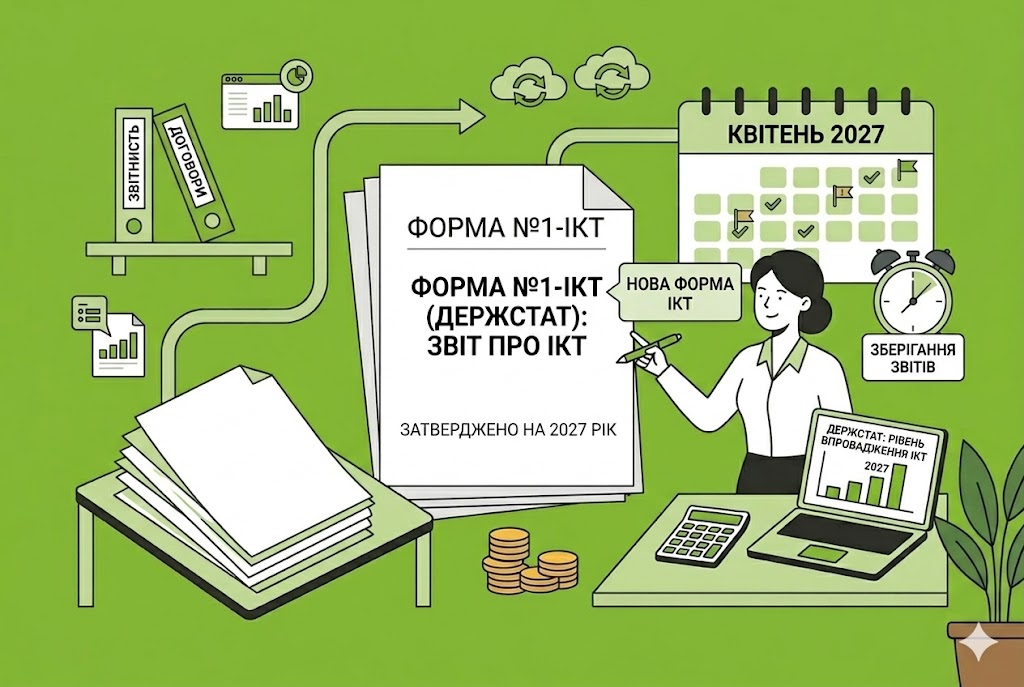

Держстат затвердив нову форму №1-ІКТ на 2027 рік

Держстат оновив форму №1-ІКТ (річна) "Використання інформаційно-комунікаційних технологій на підприємстві у 2027 році". Звіт діятиме з 1 січня 2027 року, подати його потрібно до 10 квітня

04.05.2026562

Успадкований інвестиційний актив та оподаткування ПДФО: розʼяснення від ДПС

Успадкований інвестактив вважається придбаним за вартістю, що дорівнює сумі державного мита та податку з доходів фізичних осіб, сплачених у зв’язку з таким даруванням чи успадкуванням

14.04.202660

Бухоблік фінансових інвестицій в інше підприємство за методом участі в капіталі: пам’ятка для бухгалтера

Обліковувати фінансові інвестиції в інші підприємства можна за їх собівартістю і за методом участі в капіталі. Що представляє собою другий метод та в яких випадках його обов’язково застосовувати, читайте у статті

31.03.20264 262

Інвестиції в нерухомість без купівлі квартири

Нині з’являються інструменти, які дозволяють заробляти на ринку нерухомості з набагато скромнішими сумами – без купівлі квартири, без клопоту з орендарями та без юридичних ризиків прямої угоди. Це пайові та колективні моделі інвестування

28.03.2026159

Уряд затвердив Порядок розроблення, моніторингу та оцінки результатів реалізації стратегій

КМУ затвердив Порядок розроблення, моніторингу та оцінки результатів реалізації стратегій, які є основою для формування пропозицій щодо публічних інвестицій. Це реформує управління публічними інвестиціями та підвищить якість стратегічного планування

27.03.202644

Уряд запровадив оцінку результативності інвестиційних проєктів

Кабінет Міністрів України затвердив нові правила, за якими оцінюватимуть результативність публічних інвестиційних проєктів після їх завершення

13.02.202648

Інвестиційний прибуток від продажу частки: які правила оподаткування?

До загального річного оподатковуваного доходу включається лише позитивне значення фінансового результату від операцій з інвестиційними активами. Ставка ПДФО для інвестиційного прибутку становить 18%

24.01.2026194

Компенсація інвестицій через податки: що пропонують нардепи?

У Раді готують до другого читання законопроєкти №13414 та №13415, які передбачають компенсацію капітальних інвестицій у промисловість через податки. Ініціатива дозволить українським промисловим підприємствам повертати від 30% до 70% коштів

16.12.202570

Вкладати гроші не на депозит, а в інвестиції: законопроєкт про особові інвестиційні рахунки громадян!

Проєктом Закону №14296 планується запровадити особові інвестиційні рахунки для стимулювання довгострокового інвестування громадян, залучення їх коштів в ринок капіталу. Це допоможе підтримати бізнес та створити передумови для післявоєнного відновлення

16.12.2025226

Чергові зміни до декларації з прибутку: ДПС оприлюднила проєкт наказу Мінфіну

У самій формі декларації з прибутку зʼявиться новий рядок 02.1 ЄП і додаток ЄП до нього та буде викладено у новій редакції рядки 04, 42 та 44. Але звітуватимуть за новою формою всі платники

11.12.20251 232

Чи може юрособа-«єдинник» ІІІ групи здійснювати продаж цінних паперів та корпоративних прав?

Придбання та продаж юрособою-«єдинником» третьої групи корпоративних прав інших юридичних осіб на постійній основі може розглядатися як фінансове посередництво

10.12.202589

Внесено зміни до кількох НП(С)БОДС: наказ Мінфіну

Мінфін затвердив змін до кількох НП(С)БОДС. Документи уточнюють норми щодо інвестиційної нерухомості, фінінвестицій і обліку основних засобів у держсекторі

08.12.2025182

Війна, корупція та слабка судова система – головні бар’єри для інвестицій

Серед негативних факторів впливу – російська військова агресія, корупція, слабка судова система, нестача кадрів та удари по українській енергосистемі. До того ж, на думку 78% респондентів, інвестиційну привабливість України погіршує обмеження валютних операцій

26.11.202585

Останні новини

- Серед помилок, яких варто уникати підприємцям: надання послуг замовникам, яким це заборонено, використання негрошових форм розрахунків, перевищення річного ліміту доходу й допустимої кількості працівників, провадження видів діяльності, несумісних зі спрощенкою20.07.202630

- Якщо працівника звільнено за прогул, роботодавець повинен довести саме факт прогулу. Дистанційна робота повинна бути належним чином організована роботодавцем, із визначенням порядку комунікації, виконання завдань та, за необхідності, звітності20.07.202614

- Набрала чинності постанова КМУ від 17.07.2026 №963 про оптимізацію міністерств. Перейменовано два відомства, створено Міністерство у справах громад, територій та ВПО і збережено Мінагрополітики20.07.2026117

- До 31 липня юнаки 2009 року народження можуть стати на військовий облік онлайн у Резерв+ без візиту до ТЦК та СП. Після 31 липня така можливість у Резерв+ буде недоступна для 17-річних20.07.2026311

- Ухвалені зміни сприятимуть гармонізації українського законодавства з європейськими підходами та допоможуть уникнути необґрунтованих бар’єрів для роботи бізнесу20.07.202683

- Долучитися до тестування системи «еАкциз» можуть компанії та підприємці, які мають чинну ліцензію на виробництво або торгівлю алкоголем чи тютюном та зареєстровані в Єдиному державному реєстрі20.07.202638

- СПО профспілок оприлюднив проєкт професійного стандарту «Головний бухгалтер з МСФЗ». Документ запроваджує оновлені кваліфікаційні вимоги до фахівців, які займаються підготовкою фінансової звітності за міжнародними стандартами20.07.202680

- У Раді зареєстрували законопроєкт №15412 про посилення мовного контролю. На бізнес чекають нові вимоги до шрифтів у рекламі, продажу софту та оформлення працівників. Штрафи за порушення мовного закону зростуть і становитимуть до 25 500 грн20.07.2026220

- Недоїмка за внеском на працевлаштування осіб з інвалідністю: оприлюднено проєкт надсилання вимог ДПСМінфін підготував порядок стягнення недоїмки за внесками на працевлаштування осіб з інвалідністю. ДПС надсилатиме вимоги в Електронний кабінет автоматично. Роботодавці зі штатом від 8 до 25 осіб зможуть самостійно обрати паперову форму отримання20.07.2026364

- Провадження у справі не зупиняється з підстави оскарження в іншому судовому провадженні нормативно-правового акта, який підлягає застосуванню у спірних правовідносинах, бо суд наділений повноваженнями самостійно оцінити його відповідність вищим юридичним актам20.07.202624

- Закон №4851-IX не скасовує повністю необхідність документів для підтвердження страхового стажу, але значно спрощує процедуру підтвердження стажу; зменшує бюрократію та змінює роль Пенсійного фонду20.07.20262 235

- Понад 8,9 млрд грн податку на додану вартість сплатили до державного бюджету у І півріччі 2026 року компанії – нерезиденти, які надають електронні послуги фізичним особам в Україні та зареєстровані платниками ПДВ20.07.202649

- 15 липня Мінфін повідомив про схвалення КМУ Національної стратегії протидії шахрайству та іншим порушенням для захисту фінансових інтересів України та ЄС, а також затвердження плану заходів з її реалізації на період до 2028 р. Хто і як виконуватиме ці заходи?20.07.202644

- Як діяти бізнесу під час фактичної перевірки, якщо виявлено помилки в наказі на перевірку та чи можна окремо оскаржити наказ на фактичну перевірку після її початку. Продовжуємо розглядати дії бізнесу при виявленні помилки в наказі на перевірку20.07.202653

- Неповний робочий час – це менше відпрацьованих годин і оплата пропорційно відпрацьованому часу або виробітку. Скорочений робочий час – це менша норма робочого часу, але заробітна плата виплачується в повному розмірі посадового окладу (тарифної ставки)20.07.2026144

- Якщо роботодавець не приймає заяву на звільнення, працівник може надіслати її рекомендованим листом із повідомленням про вручення; подати через канцелярію підприємства та отримати відмітку про реєстрацію або вхідний номер; звернутися до Держпраці або до суду20.07.202689

- Помилки в наказі на податкову перевірку потрібно використовувати, як частину аргументації під час оскарження податкових повідомлень-рішень або інших рішень, прийнятих за результатами перевірки20.07.202687

- До державної програми «Доступні ліки» додали ще 260 торговельних назв лікарських засобів для лікування серцево-судинних і цереброваскулярних захворювань, 173 з них відпускаються безоплатно, ще 87 – з частковою доплатою20.07.2026134

- При реорганізації підприємств усіх, як правило, цікавить доля майна і податкового кредиту з ПДВ. Але не менш цікаво дізнатися про вплив реорганізації на статус «єдинника», який багато хто цінує не менш, ніж активи. У статті – позиція ДПС і коментар редакціїАналітика20.07.2026578

- Держава продовжує роботу над створенням безбар’єрного цифрового середовища та забезпеченням рівного доступу всіх громадян до базових електронних комунікаційних послуг, також розроблено новий Класифікатор стандартів у сфері захисту інформації20.07.202631

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- ЗМІНИ у ВІДРЯДЖЕННІ по Україні та за кордон! Нові правила оформлення транспортних документів: діють з 1 січня. Нові правила в’їзду до країн Європи з 4 кварталу 2026+плата 20євро+набір документів для оформлення дозволу

Лектор: Мойсеєнко Т.

22 липня, середа - Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- все як завжди, їх кидає з боку в бік, а ми тут нервуємо та документи переробляємо....Мінекономіки відкликало новину про створення координаційного центру з бронювання: постанови КМУ ще немає

- Коли вже буде та клята квартальна звітність, нащо вона потрібна взагалі!!?? Здавали помісячно і вседобре було!!! А тепер чекай, поки з'явиться!!! Дратують ці приймачі нових законів - думають не головоюНові форми єдиної звітності з ПДФО, ВЗ та ЄСВ-2026: ДПС вже розробила проєкти е-форматів

- намутили так намутили))))) і ніхто не відповідає за це. якщо прийняли наказ про місячну форму, то чому її не розробили зразу ж, нехай протягом місяця, шо це за бардак у міністерстві.ФОПи можуть подавати єдину звітність за «старою» місячною формою до кінця липня 2026 р.: роз'яснення ДПС