Визначення терміну «Інвестиції»

Інвестиції

Інвестиції

- господарські операції, які передбачають придбання основних засобів, нематеріальних активів, корпоративних прав та/або цінних паперів в обмін на кошти або майно. Інвестиції поділяються на:

а) капітальні інвестиції

- господарські операції, що передбачають придбання будинків, споруд, інших об'єктів нерухомої власності, інших основних засобів і нематеріальних активів, що підлягають амортизації відповідно до норм цього Кодексу;

б) фінансові інвестиції

- господарські операції, що передбачають придбання корпоративних прав, цінних паперів, деривативів та/або інших фінансових інструментів. Фінансові інвестиції поділяються на:

прямі інвестиції

- господарські операції, що передбачають внесення коштів або майна в обмін на корпоративні права, емітовані юридичною особою при їх розміщенні такою особою;

портфельні інвестиції

- господарські операції, що передбачають купівлю цінних паперів, деривативів та інших фінансових активів за кошти на фондовому ринку або біржовому товарному ринку;

в) реінвестиції

- господарські операції, що передбачають здійснення капітальних або фінансових інвестицій за рахунок прибутку, отриманого від інвестиційних операцій.

Інвестиціями у сфері господарювання визнаються довгострокові вкладення різних видів майна, інтелектуальних цінностей та майнових прав в об'єкти господарської діяльності з метою одержання доходу (прибутку) або досягнення іншого соціального ефекту.

Інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (доход) та/або досягається соціальний та екологічний ефект.

Такими цінностями можуть бути:

кошти, цільові банківські вклади, паї, акції та інші цінні папери (крім векселів);

рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності);

майнові права інтелектуальної власності;

сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навиків та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих ("ноу-хау");

права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права;

інші цінності.

Інвестиції, що спрямовуються на створення (придбання), реконструкцію, технічне переоснащення основних засобів, очікуваний строк корисної експлуатації яких перевищує один рік, здійснюються у формі капітальних вкладень.

ЗАКОН УКРАЇНИ ПРО ІНВЕСТИЦІЙНУ ДІЯЛЬНІСТЬ (ст.1) м. Київ, 18 вересня 1991 року N 1560-XII

Інвестиції

- грошові, майнові, інтелектуальні цінності, що вкладаються в об'єкт підприємницької та інших видів діяльності з метою отримання прибутку або досягнення соціального ефекту; капітальні вкладення в розвиток виробництва чи у невиробничу сферу.

ЦЕНТРАЛЬНА СПІЛКА СПОЖИВЧИХ ТОВАРИСТВ УКРАЇНИ МЕТОДИЧНІ РЕКОМЕНДАЦІЇ з аналізу і оцінки фінансового стану підприємств (розд.2) 28.07.2006 (див. текст)

Інвестиції

- вкладені інвестором фінансові і матеріальні кошти в різні об'єкти діяльності, а також передані права на майнову та інтелектуальну власність з метою одержання прибутку (доходу) або досягнення соціального ефекту, якщо вони не вилучені з обігу або не обмежені в обігу відповідно до національного законодавства Сторін.

Конвенція про міждержавний лізинг (ст.1) м.Москва, 25 листопада 1998 року (див. текст)

Термін "інвестиції" означає будь-який вид активів та прав на території однієї Договірної Сторони, що знаходиться у власності або під прямим або непрямим контролем інвестора іншої Договірної Сторони та, що включає активи або права, що складаються або мають форму:

(а) рухомого та нерухомого майна та будь-яких інших майнових прав, таких як оренда, права утримання, застави;

(б) підприємства, або паїв, акцій та інших форм рівної участі у власності, а також облігацій, боргових зобов'язань та інших форм боргових часток у компанії, а також інших боргів та позик і цінних паперів, випущених будь-яким інвестором Договірної Сторони;

(в) грошових вимог або вимог на будь-які інші активи або виконання договірних зобов'язань, які мають економічну цінність;

(г) прав інтелектуальної власності, включаючи, але не виключно авторські права, торгові марки, патенти, промислові зразки та моделей і технічних (технологічних) процесів, ноу-хау, торгових таємниць, торгових найменувань та гудвілів;

(д) будь-яких прав, наданих законом, контрактом або ліцензіями чи дозволами, наданими згідно із законом, включаючи права на пошук, розвиток, видобування або використання корисних копалин, а також права здійснювати іншу економічну або комерційну діяльність або надавати послуги;

Термін "інвестиція" повинен також застосовуватись до "прибутків" утриманих з метою реінвестування та прибутків від "ліквідації", як цей термін визначено нижче.

Будь-яка зміна форми, в якій інвестовано або реінвестовано активи не впливатиме на характер інвестицій.

Угода між Урядом України та Урядом Держави Кувейт про сприяння та взаємний захист інвестицій (ст.1) м.Кувейт, 12 січня 2002 року (див. текст)

Термін "інвестиції" означає будь-який вид активів, інвестованих у відповідності до чинного законодавства Договірної Сторони, що приймає інвестицію на своїй території, і складаються, зокрема, але не виключно, з:

(а) рухомого та нерухомого майна та будь-яких інших майнових прав, таких як оренда, права утримання, застави та інших подібних прав;

(б) паїв, акцій та інших форм участі у власності;

(в) грошових вимог або вимог на будь-які інші вклади або виконання договірних зобов'язань, які мають грошову вартість;

(г) прав інтелектуальної власності, включаючи, але не виключно, авторські права, ліцензії, торгові марки, патенти, промислові проекти та моделі, торгові назви та гудвіл;

(д) будь-яких прав, наданих законом, контрактом або шляхом ліцензій або дозволів, наданих згідно із законом, включаючи права на пошук, видобуток або використання корисних копалин.

Будь-яка зміна форми, в якій інвестовано або реінвестовано активи, не впливатиме на характер інвестицій, якщо ця зміна не суперечить чинному законодавству приймаючої Договірної Сторони.

Угода між Урядом України та Урядом Султанату Оман про сприяння та взаємний захист інвестицій (ст.1) м.Маскаті, 14 січня 2002 року (див. текст)

"Інвестиції" означає будь-який вид встановлених або набутих активів, включаючи зміни форм таких інвестицій, відповідно до національного законодавства Договірної Сторони, на території якої зроблено інвестування, та включаючи, зокрема, але не виключно:

(і) рухоме та нерухоме майно, рівно як і інші права, такі як залог, права утримання або застави;

(іі) паї, акції і боргові зобов'язання компаній та будь-які інші подібні форми участі у компанії;

(ііі) грошові вимоги або право на вимоги виконання договірних зобов'язань, які мають грошову вартість;

(іv) права інтелектуальної власності, "гудвіл", технічні процеси та ноу-хау згідно з належним законодавством відповідної Договірної Сторони;

(v) ділові концесії, надані законом або за контрактом, включаючи концесії на пошук та видобування корисних копалин.

УГОДА між Урядом України та Урядом Республіки Індія про сприяння та взаємний захист інвестицій (ст.1) м.Київ, 1 грудня 2001 року (див. текст)

Термін "інвестиції" означає будь-який вид активів, інвестованих інвестором однієї Договірної Сторони на території держави іншої Договірної Сторони відповідно до законодавства останньої Договірної Сторони, та, зокрема, але не виключно, включає:

a) рухоме та нерухоме майно, як і будь-які інші права власності, такі як сервітути, гарантії, іпотека, порука та подібні права;

b) частки, акції, боргові зобов'язання юридичної особи або будь-які інші аналогічні форми участі в юридичній особі;

c) права (вимоги) стосовно грошей або будь-якого виконання зобов'язань згідно з контрактом, що має економічну цінність;

d) права інтелектуальної та промислової власності, такі як авторські права, товарні знаки, патенти, технічні процеси, ноу-хау і гудвіл;

e) будь-які права економічного характеру, надані згідно з законом або договором, такі як концесії на розвідку, розробку, видобутку та використання природних ресурсів.

УГОДАпро сприяння та взаємний захист інвестицій між Урядом України та Урядом Держави Катар (ст.1) м.Доха, 20 березня 2018 року ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Інвестиції »

Мінекономіки презентувало законопроєкт про таксономію сталих видів економічної діяльності та сталі інвестиції

Мінекономіки презентувало проєкт Закону України «Про таксономію сталих видів економічної діяльності та сталі інвестиції», який сприятиме залученню сталих інвестицій, необхідних для післявоєнного відновлення країни та інтеграції України до внутрішнього ринку ЄС

21.07.202687

Іноземні інвестиції-2026: як оподатковуються дивіденди та акції в Україні

Іноземні інвестиції – дивіденди, акції, брокерські рахунки – те, яка кілька років тому здавалася далекою від більшості українців. Сьогодні це реальна практична ситуація для багатьох підприємців і найманих працівників

07.07.20268382

Залучення інвестицій від громадян – альтернативний законопроєкт у Верховній раді: законопроєкт №15314-1

Авторів законопроєкту №15314-1 цікавить створення в Україні культури довгострокового інвестування громадянами і зміна інструментів їх заощадження, з грошей в банку та у валюті на інвестиції в цінні папери українських підприємств

26.06.202687

Кабмін затвердив план пріоритетних публічних інвестицій держави на 2027–2029 роки

КМУ ухвалив Середньостроковий план пріоритетних публічних інвестицій, який почне діяти одночасно з новою Бюджетною декларацією. Документ визначає чіткі фінансові рамки, джерела фінансування та ключові галузі для відбудови та розвитку країни на три роки

22.06.202682

Спрощення процедури випуску акцій для акціонерних товариств: законопроєкт № 15336

Законопроєкт №15336 пропонує спростити емісію акцій шляхом наділення Центрального депозитарію повноваженням реєструвати випуски акцій при приватному розміщенні. Це дозволить скоротити строки процедур та зменшити кількість залучених держорганів

19.06.202677

Як депутати хочуть стимулювати приватні інвестиції громадян: аналіз законопроєкта №15314

10 червня 2026 р. у Верховній Раді було зареєстровано законопроєкт №15314. Ним пропонується внести зміни до ПКУ та Закону про ринки капіталу. Мета змін – запровадження особових інвестиційних рахунків і звільнення від оподаткування доходів фізосіб-інвесторів

11.06.20261 468

Єдина цифрова екосистема управління публічними інвестиціями: Уряд затвердив порядок

Єдина цифрова екосистема дозволить формувати та супроводжувати Єдиний проєктний портфель публічних інвестицій держави на основі якісних даних, підвищити ефективність використання бюджетних ресурсів, посилити прозорість інвестиційного процесу

05.06.202635

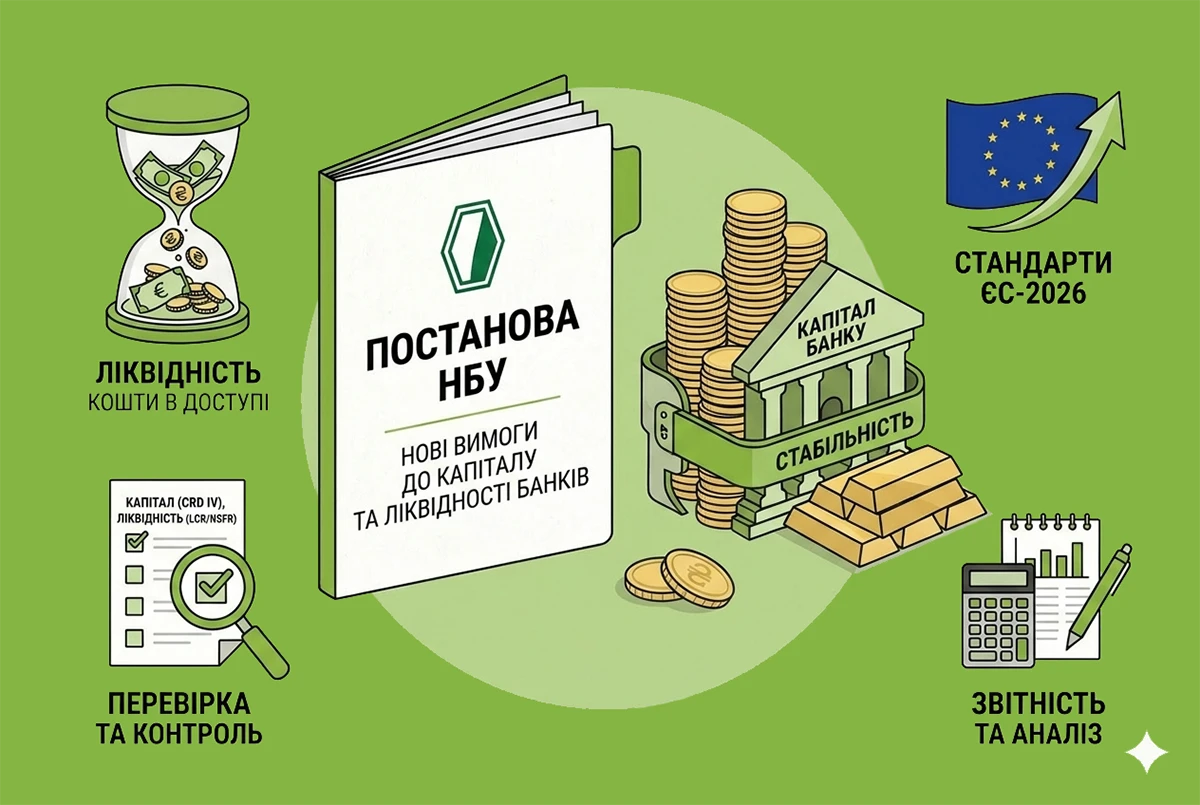

Нові вимоги до капіталу та ліквідності банків за стандартами ЄС-2026: постанова НБУ

Постанова НБУ спрямована на подальше наближення банківського регулювання України до права Європейського Союзу та посилення фінансової стійкості банківського сектору

04.06.202671

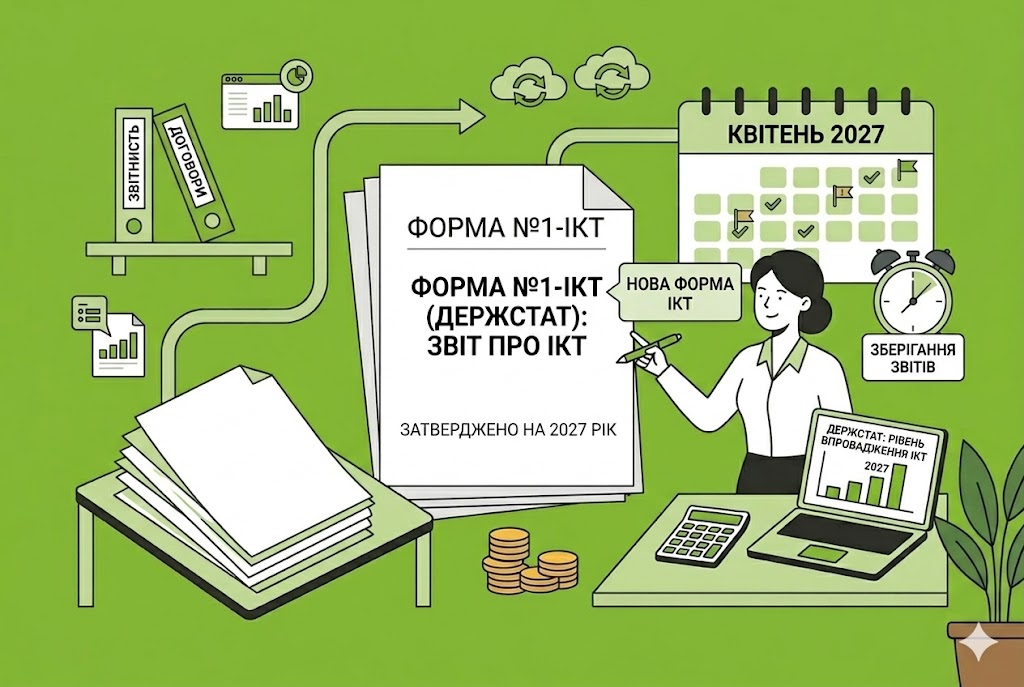

Держстат затвердив нову форму №1-ІКТ на 2027 рік

Держстат оновив форму №1-ІКТ (річна) "Використання інформаційно-комунікаційних технологій на підприємстві у 2027 році". Звіт діятиме з 1 січня 2027 року, подати його потрібно до 10 квітня

04.05.2026562

Успадкований інвестиційний актив та оподаткування ПДФО: розʼяснення від ДПС

Успадкований інвестактив вважається придбаним за вартістю, що дорівнює сумі державного мита та податку з доходів фізичних осіб, сплачених у зв’язку з таким даруванням чи успадкуванням

14.04.202660

Бухоблік фінансових інвестицій в інше підприємство за методом участі в капіталі: пам’ятка для бухгалтера

Обліковувати фінансові інвестиції в інші підприємства можна за їх собівартістю і за методом участі в капіталі. Що представляє собою другий метод та в яких випадках його обов’язково застосовувати, читайте у статті

31.03.20264 293

Інвестиції в нерухомість без купівлі квартири

Нині з’являються інструменти, які дозволяють заробляти на ринку нерухомості з набагато скромнішими сумами – без купівлі квартири, без клопоту з орендарями та без юридичних ризиків прямої угоди. Це пайові та колективні моделі інвестування

28.03.2026163

Уряд затвердив Порядок розроблення, моніторингу та оцінки результатів реалізації стратегій

КМУ затвердив Порядок розроблення, моніторингу та оцінки результатів реалізації стратегій, які є основою для формування пропозицій щодо публічних інвестицій. Це реформує управління публічними інвестиціями та підвищить якість стратегічного планування

27.03.202654

Уряд запровадив оцінку результативності інвестиційних проєктів

Кабінет Міністрів України затвердив нові правила, за якими оцінюватимуть результативність публічних інвестиційних проєктів після їх завершення

13.02.202648

Інвестиційний прибуток від продажу частки: які правила оподаткування?

До загального річного оподатковуваного доходу включається лише позитивне значення фінансового результату від операцій з інвестиційними активами. Ставка ПДФО для інвестиційного прибутку становить 18%

24.01.2026206

Компенсація інвестицій через податки: що пропонують нардепи?

У Раді готують до другого читання законопроєкти №13414 та №13415, які передбачають компенсацію капітальних інвестицій у промисловість через податки. Ініціатива дозволить українським промисловим підприємствам повертати від 30% до 70% коштів

16.12.202570

Вкладати гроші не на депозит, а в інвестиції: законопроєкт про особові інвестиційні рахунки громадян!

Проєктом Закону №14296 планується запровадити особові інвестиційні рахунки для стимулювання довгострокового інвестування громадян, залучення їх коштів в ринок капіталу. Це допоможе підтримати бізнес та створити передумови для післявоєнного відновлення

16.12.2025226

Чергові зміни до декларації з прибутку: ДПС оприлюднила проєкт наказу Мінфіну

У самій формі декларації з прибутку зʼявиться новий рядок 02.1 ЄП і додаток ЄП до нього та буде викладено у новій редакції рядки 04, 42 та 44. Але звітуватимуть за новою формою всі платники

11.12.20251 232

Чи може юрособа-«єдинник» ІІІ групи здійснювати продаж цінних паперів та корпоративних прав?

Придбання та продаж юрособою-«єдинником» третьої групи корпоративних прав інших юридичних осіб на постійній основі може розглядатися як фінансове посередництво

10.12.202589

Внесено зміни до кількох НП(С)БОДС: наказ Мінфіну

Мінфін затвердив змін до кількох НП(С)БОДС. Документи уточнюють норми щодо інвестиційної нерухомості, фінінвестицій і обліку основних засобів у держсекторі

08.12.2025182

Останні новини

- Завершення терміну відстрочки або закінчення навчання не означає автоматичного оголошення військовозобов'язаного у розшук. Такий статус з'являється лише у разі порушення правил обліку чи ігнорування повістокСьогодні 12:1038

- Українці можуть зареєструвати шлюб безпосередньо у медичному закладі за умови перебування на стаціонарному лікуванні. Для виїзду працівника ДРАЦС потрібні підтвердні медичні документи та дозвіл керівника лікарніСьогодні 11:0622

- Банки очікують зростання кредитних портфелів бізнесу та населення у наступні 12 місяців і прогнозують пом'якшення вимог до позичальників. Фінустанови відзначили зростання попиту на іпотеку та корпоративні кредитиСьогодні 10:0515

- Мінсоцполітики та Товариство Червоного Хреста України об'єднують ресурси для підготовки до зими й розвитку волонтерського руху. Сторони обговорили координацію дій, створення проєктного офісу та розширення співпраці у наданні соціальних послугСьогодні 09:1720

- За останні три роки рівень вигорання серед українських жінок зріс із 23% до 56%. Дослідження показало, що українки функціонують у стані хронічного виснаження, беруть більше відповідальності, але дедалі менше вірять у підтримку держави та роботодавцівСьогодні 08:0946

- У ВРУ зареєстровано законопроєкт №15443 щодо регулювання руху легкого персонального електротранспорту. Як зміниться статус користувачів самокатів і які нові обов'язки для них передбачені у 2026 році – читайте у новині01.08.2026147

- Нова форма фіскального чека з 2027 року, е-форми єдиної звітності для юросіб і ФОП, підтвердження критичності за спрощеною процедурою, наслідки продовження воєнного стану та інші зміни минулого тижняВажливо01.08.2026356

- Сімейний кодекс України чітко розрізняє шлюби, які є недійсними автоматично, та ті, що визнаються такими через суд. Мін'юст пояснив підстави для визнання шлюбу недійсним, правові наслідки для майна й прізвища та хто має право звернутися з позовом01.08.202631

- Українцям працездатного віку пенсія по інвалідності призначається лише за наявності необхідного страхового стажу (від 1 до 14 років). Юристка пояснила, від чого залежить розмір виплат, кому стаж не потрібен та як правильно подати документи до ПФУ01.08.2026260

- Кожен ветеран має власний життєвий досвід, потреби та обставини. Реалістична оцінка своїх фінансових можливостей, знання своїх прав і поступове планування допоможуть зробити перехід до цивільного життя більш спокійним і впевненим01.08.202639

- «Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на перший тиждень серпня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податківВажливо01.08.2026476

- Оприлюднено огляд рішень КАС ВС за червень 2026 року для єдності судової практики. Ключові позиції стосуються допомоги сім'ям загиблих військових, обмежень максимального розміру пенсій, підтвердження реальності угод з нерезидентами та використання РРО31.07.202633

- Мінфін оприлюднив проєкт змін до Положення №13 щодо форми чекiв. Документом передбачено додавання реквізиту IMEI, уточнення комiсiї еквайра та реквізитів у чеках ФКЧ-1, ФКЧ-2 і ФКЧ-5. Нові правила планується ввести в дію з 1 січня 2027 рокуВажливо31.07.2026161

- З 1 жовтня 2026 року в Україні скасовуються воєнні пільги на маркування харчових продуктів і кормів. КМУ повертає вимоги щодо обов'язкового зазначення складу, алергенів та інформації українською мовою. Старі залишки упаковки залишаться в обігу31.07.202634

- ДПС роз’яснила терміни подання декларації з податку на прибуток. Якщо аграрії відмовляються від особливого року (липень-червень), вони звітують за загальними правилами: щокварталу (при доході понад 40 млн грн) або раз на рік – протягом 60 днів після кінця року31.07.202637

- Підйомна допомога військовослужбовцям при переїзді на нове місце служби оподатковується ПДФО за ставкою 18% і відображається в додатку 4ДФ за ознакою доходу «185». Суми щомісячної грошової компенсації ПДФО у додатку 4ДФ відображати не потрібно31.07.202617

- За інформацією Держстату, у червні 2026 року оплата праці за видами економічної діяльності: найвища була в інформації та телекомунікації: 77 931 грн31.07.202634

- Контролюючі особи КІК подають електронну декларацію про доходи з обов’язковим Додатком КІК. У ньому зазначають назву, країну та реєстраційний чи податковий номер компанії. Додаток подається незалежно від наявності об'єктів оподаткування31.07.202647

- ДПС роз'яснила алгоритм дій для бізнесу у разі втрати або неможливості вивезення первинних документів з зон бойових дій та ТОТ. Подання відповідного повідомлення дозволяє уникнути перевірок за вказані звітні періоди31.07.202671

- Держпраці роз’яснила: у разі загибелі мобілізованого працівника його строковий замісник автоматично переходить на безстроковий трудовий договір (ст. 39-1 КЗпП). Окремий наказ про зміну статусу видавати не потрібно – достатньо припинити договір із загиблим31.07.202644

Журнали «Дт-Кт»

- Запитання і відповіді

- Фінансова звітність за І півріччя 2026 р.: формати звітів, строки подання до Держстату і ДПС та важливі нюанси

- Декларація з податку на прибуток за півріччя 2026 року: інструкція із заповнення та подання (частина 1)

- Декларація з податку на прибуток із додатками за півріччя 2026 р.: інструкція із заповнення та подання (ч. 2)

- Декларація з податку на прибуток за угодою про розподіл продукції за ІІ кв. 2026 р.: інструкція із заповнення

- Розрахунок частини чистого прибутку, дивідендів на державну частку за півріччя 2026 р: інструкція із складання

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- 9000/176*(2*22)=2250Розрахунок зарплати при неповному робочому часі 2 години/день (5-денний тиждень) у 2026 році: оклад 9000 грн за червень (аудіоверсія)

- Добрпий день. З 2022 року був звіт скасований, для чого він зараз. Все видно у багатьох реєстрахЗвіту про внески за непрацевлаштування осіб з інвалідністю у 2026 році не буде: Мінфін не затвердить наказ

- а якщо працівник 1 день працював, 14 днів був у основній відпустці, а решту днів - у відпустці без збереження заробітної плати - чи потрібно робити донарахування єсв?ЄСВ та доплата до МЗП у місяці перебування у відпустці без збереження зарплати (аудіоверсія)