Визначення терміну «Група основних засобів або нематеріальних активів»

Група основних засобів або нематеріальних активів

Група основних засобів або нематеріальних активів

- сукупність однотипних за технічними характеристиками, призначенням та умовами використання основних засобів або нематеріальних активів.

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ П О С Т А Н О В А Про затвердження Інструкції з бухгалтерського обліку основних засобів і нематеріальних активів банку України (Інструкція, п.1.4) 20.12.2005 N 480

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Основні засоби»

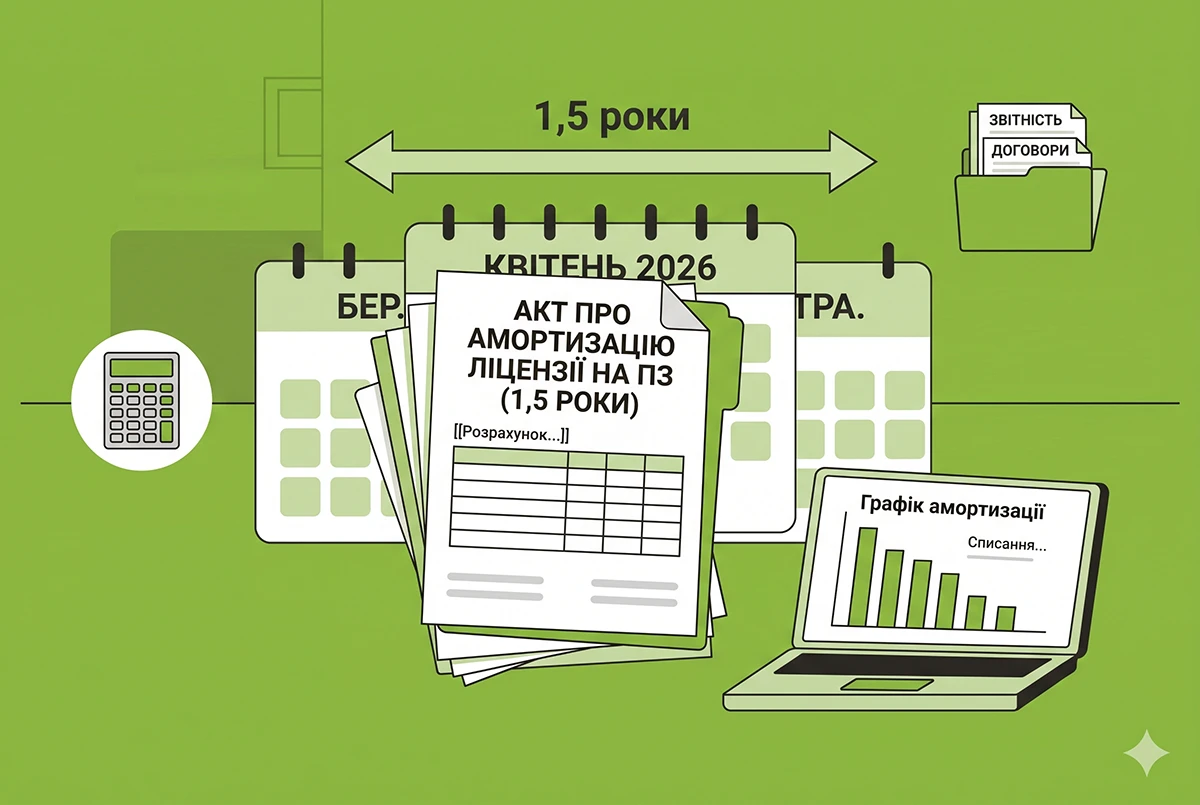

Як амортизувати ліцензію, видану на 1,5 роки, якщо мінімальний строк амортизації НМА за ПКУ становить 2 роки

Як амортизувати ліцензію на програмне забезпечення, якщо право користування надається лише на півтора роки? В свіжій ІПК читаємо відповіді ДПС на це та інші питання платників податку на прибуток: від дати старту амортизації до обліку поліпшень НМА

04.08.20262 047

Врахування недоамортизованої частини ремонту орендованого майна у фінансовому результаті: роз'яснення ДПС

ДПС у Дніпропетровській області наголосила, що при визначенні фінансового результату до оподаткування у витратах враховується недоамортизована частина ремонту орендованого основного засобу по закінченню договору оперативної оренди

30.07.2026133

База оподаткування при продажу інвестиційної нерухомості платником ЄП: роз'яснення ДПС і коментар редакції

Плануєте продавати нерухомість, яку здавали в оренду? Через нюанси бухобліку платник єдиного податку ризикує сплатити податок з усієї суми виторгу. У статті аналізуємо позицію ДПС, норми ПКУ і НП(С)БО, а також даємо практичні рекомендації для збереження пільги

29.07.20261 626

Податкові наслідки безкоштовного отримання і передачі товарів або ОЗ: ДПС роз’яснила, як сплачувати ПДВ

Безкоштовно передаєте товари чи обладнання або отримуєте їх безоплатно? Часто виникає питання: чи треба сплачувати ПЗ з ПДВ за такою передачею? Адже податкового кредиту при отриманні цих активів не було! Наводимо ІПК ДПС з цього приводу та наш коментар

10.07.20262 458

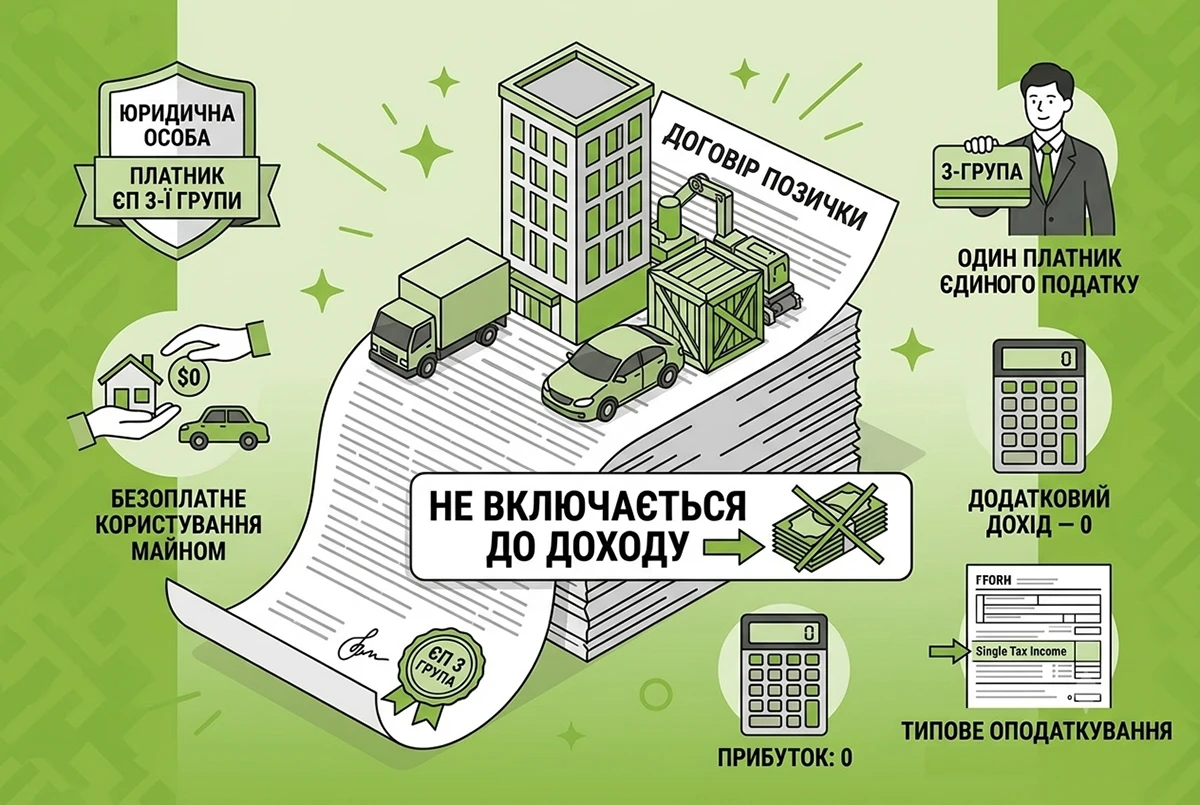

Отримання майна в безоплатне користування «єдинником»: чи буде дохід у 2026 році

Отримання юридичною особою – платником єдиного податку 3-ї групи майна у безоплатне користування за договором позички не включається до її доходу, оскільки право власності на майно не переходить, за умови повернення об'єкта в належному стані та у строк

29.06.2026206

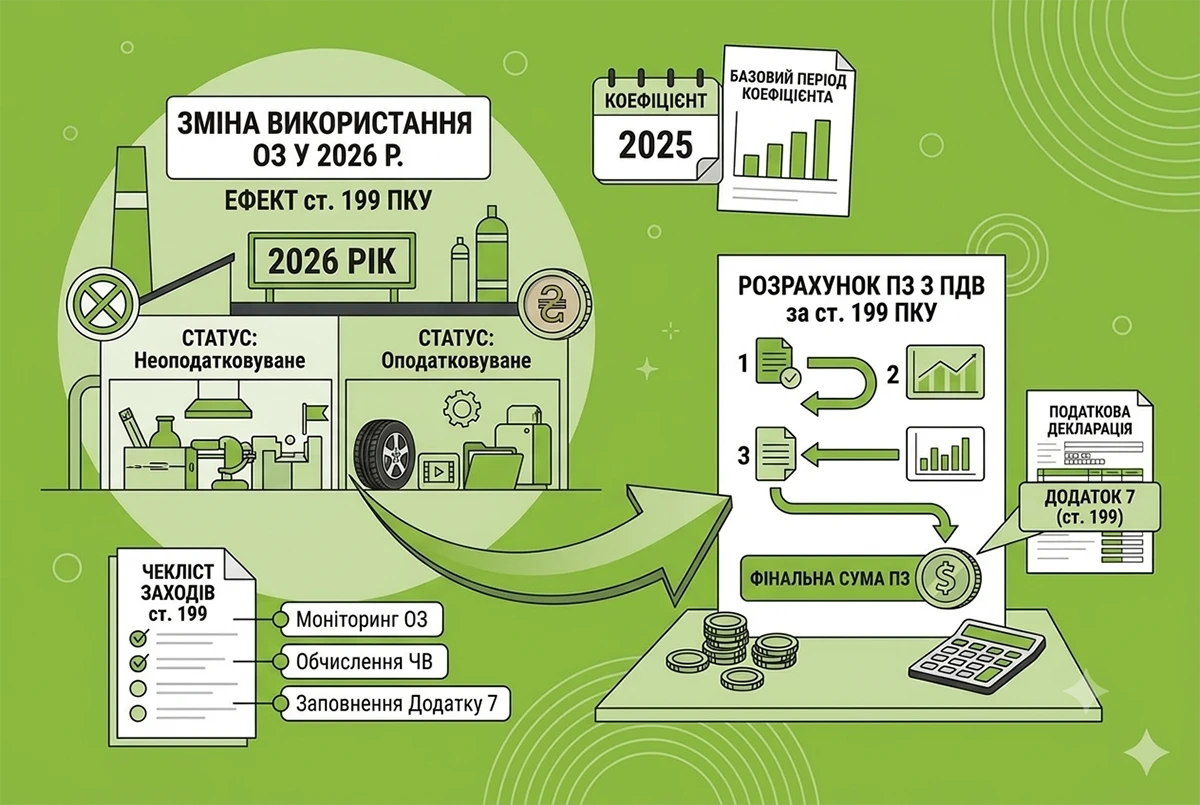

Зміна використання ОЗ у 2026 році: коли виникають ПЗ з ПДВ за ст. 199 ПКУ

ПДВ-зобов'язання за ст. 199 ПКУ виникають, якщо ОЗ починають використовуватися в операціях, що не є об’єктом оподаткування або звільнені від нього. Тоді платник має нарахувати компенсуючі ПЗ з ПДВ пропорційно частці використання в неоподатковуваних операціях

24.06.2026207

Підстави для пільги з ПДВ на капітальний ремонт житла за п. 197.15 ПКУ у 2026 році: роз'яснення від ДПС

Оподаткування будівельних робіт, що фінансуються за рахунок бюджету, традиційно викликає чимало запитань на стику податкового та містобудівного законодавства. Цього разу розглянемо правила застосування ПДВ-пільги: кому вона надається і які має наслідки

18.06.20261 224

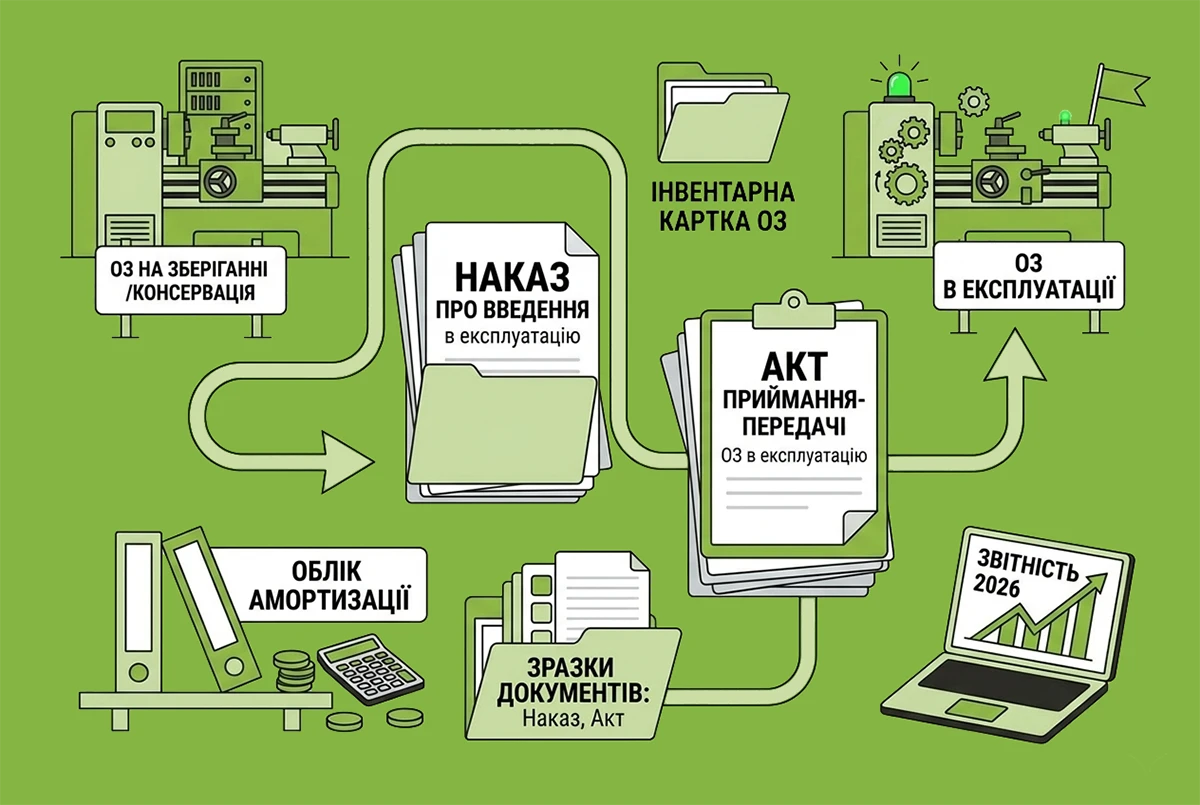

Повторне введення ОЗ в експлуатацію у 2026 році: алгоритм дій, бухгалтерський облік та зразок акта

Підприємство вирішило продати ОЗ (складське обладнання) і перевело його за залишковою вартістю на субрахунок 286. Але протягом 2 років так і не продало. Прийнято рішення знову використовувати це обладнання, ввівши в експлуатацію. Як відобразити це в обліку?

15.06.20263 547

Використання основних засобів в оподатковуваних і звільнених операціях: роз’яснює ДПС

Якщо основні засоби, придбані з ПДВ, починають використовуватися одночасно в оподатковуваних і неоподатковуваних операціях, платник податку повинен нараховувати податкові зобов’язання з ПДВ. У ДПС пояснили порядок такого нарахування

12.06.2026216

Списання основних засобів у 2026 році: документальне оформлення та облік за НП(С)БО

Підприємство у 2026 році передає основні засоби (далі – ОЗ) іншим особам за плату або безоплатно, здійснює їх ліквідацію тощо. Які особливості бухгалтерського обліку таких господарських операцій? Розгляньмо у статті та наведемо зразки наказу та актів

10.06.20266 112

Фізособа-«загальник» провела ремонт ОЗ у 2026 році: що з витратами

Фізособа-«загальник» має право (за власним бажанням) включити до складу витрат звітного періоду вартість поточного ремонту використаних у господарській діяльності лише тих основних засобів, які підлягають амортизації

01.06.202655

Юрособа-«єдинник» продала ОЗ: як визначати дохід

З метою визначення доходу від продажу ОЗ однією із складових є сума коштів, отримана від продажу таких ОЗ, яка визначається згідно з договором про продаж. Для «єдинників» не передбачено обов’язкової умови щодо їх продажу за ціною не нижче оціночної

27.04.202697

Витрати нотаріуса на оренду приміщення: Нотаріальна палата звернулася до ДПС

НПУ звернулася до ДПС, аби погодити підхід, за яким приватний нотаріус може відносити до витрат (за наявності документів) витрати на обладнання та енергозабезпечення, паливо, ремонт і відновлення приміщення

27.04.202671

Закриття торговельної точки або офісу: як подавати ф. №20-ОПП

У разі закриття об’єкта оподаткування заява за ф. №20-ОПП з оновленою інформацією про об’єкт оподаткування, який закрито, подається протягом 10 робочих днів після його закриття до ДПС за основним місцем обліку платника податків

22.04.2026268

Заповнення таблиці 2 додатка 4 декларації з ПДВ при постачанні брухту металів: деталі від ДПС

Якщо для здійснення операцій з постачання брухту чорних та кольорових металів, звільнених від ПДВ, утворених при розбиранні ОЗ, товари або послуги не придбавались, то у Таблиці 2 заповнюються лише графи 1 – 5, а графи 6 – 9 не підлягають заповненню

21.04.2026120

Повна перебудова будівель: яка доля ПДВ при списанні ОЗ

ПДВ не нараховується при ліквідації основних засобів, якщо вони знищені чи розібрані та непридатні до використання. За умови подання обов’язково оформленого документа, який підтверджує операцію та містить усі обовʼязкові реквізити

16.04.2026106

Мінімальні строки амортизації в податковому обліку: деталі початку застосування від ДПС

Для нарахування амортизації у податковому обліку та проведення коригування фінрезультату платник податку на прибуток застосовує мінімально допустимі строки амортизації основних засобів з дати введення в експлуатацію кожного окремого об’єкта основних засобів

15.04.2026204

Внесок до статутного капіталу майном: податковий облік у юрособи-«єдинника»

Юридична особа – платник єдиного податку третьої групи відповідно до норм ПКУ може здійснювати внесок, зокрема, основними засобами до статутного капіталу іншого ТОВ. Тобто бути засновником іншої юридичної особи в обмін на корпоративні права

08.04.2026216

Реорганізація та передача основних засобів до статутного капіталу: наслідки з ПДВ

Податківці підкреслили, що операція з передачі майна платника податку до статутних капіталів інших платників податків у разі реорганізації такого платника не є об’єктом оподаткування ПДВ

07.04.2026138

Спрощене списання знищеного військового майна-2026: новації у розʼясненні Мінцифри

Відтепер знищене в бою військове майно списуватимуть значно швидше і без зайвої бюрократії: уряд скасував обов’язкові акти технічного стану та складні розрахунки зносу, фіксуючи вартість таких втрат незалежно від строку експлуатації

06.04.202653

Останні новини

- Поле «Код нерезидента в країні резиденції» додатка ПН до Декларації заповнюється за наявності інформації про код нерезидента, у разі відсутності інформації – поле не заповнюється або заповнюється з прокресленням07.08.202610

- НБУ передбачив можливість банків не визнавати дефолту боржника в разі здійснення короткострокової (до одного року) реструктуризації боргу, спричиненої фінтруднощами внаслідок широкомасштабної збройної агресії рф07.08.202614

- Отримання КЕП для працівників: ДПС роз'яснила, чи може уповноважений представник підписати документиУ ДПС нагадують, що згідно зі Законом №2155-VIII уповноважений представник юрособи чи ФОП має право підписувати документи для отримання кваліфікованого сертифіката працівнику07.08.202627

- Серед основних інструментів державної політики у цій сфері буде мережа єдності українців, яка об'єднуватиме державні інституції, українські громади та громадські організації за кордоном07.08.202620

- Такі новації сприятимуть ефективному функціонуванню ТрекСЕП, даючи змогу платнику та отримувачу коштів відстежувати проходження платежу за всім ланцюгом виконання платіжної операції07.08.202628

- Новий закон суттєво посилює гарантії для ВПО, закріплює рівні пенсійні права, запроваджує електронний кабінет ВПО, удосконалює механізми забезпечення житлом, визначає статус місць тимчасового проживання та посилює державну підтримку й захист прав ВПО07.08.202626

- Після 01.09.2026 при повторному дистанційному формуванні ЕЦП за е-запитом формуватимуться сертифікати за новим алгоритмом. Користувачам не потрібно здійснювати дострокову заміну діючих сертифікатів. Підтримка обох стандартів в ІКС ДПС триватиме одночасноВажливо07.08.20266661

- Граничний строк сплати авансового внеску з військового збору для ФОП платників єдиного податку І, ІІ та ІV груп у разі припадання на вихідний або святковий день не переноситься на наступний операційний день07.08.202646

- На початок серпня 2026 року показник блокування ПН становить 0,16%, і в середньому він коливається 0,14% – 0,16%. На початок 2025 року – 0,76%. У переліку ризикових платників перебувають 13,2 тисячі суб’єктів господарювання07.08.2026988

- ВРУ 18 серпня може розглянути законопроєкт №14191, який реформує систему державної підтримки осіб з інвалідністю з дитинства, дітей з інвалідністю та їхніх сімей. Планується перехід від грошових виплат до комплексної моделі підтримки із соціальними послугами07.08.2026139

- У Міністерстві оборони пояснили, що медичний огляд військово-лікарською комісією є обов’язковим етапом для визначення придатності до служби, а відмова від нього в умовах воєнного стану вважається ухиленням від військового обов'язку07.08.202650

- Якщо заробітна плата працівнику – нерезиденту нараховується та виплачується в іноземній валюті, база для нарахування ПДФО визначається шляхом перерахунку такого доходу у гривні за офіційним курсом НБУ, що діє саме на дату нарахування зарплати07.08.202642

- На Кіровоградщині інспектор праці дистанційно захистив права мобілізованого військовослужбовця від незаконного скорочення під час реорганізації підприємства, змусивши керівництво скасувати плани звільнення07.08.202661

- Міноборони детально розповіло про державну програму пільгового лізингу для підприємств оборонно-промислового комплексу, яка знижує фактичні витрати на базову винагороду лізингодавцю до 5% річних07.08.202634

- Податківці нагадують: на II групі ФОП може мати не більше 10 найманих працівників. Перевищення ліміту зобов’язує змінити групу оподаткування або перейти на загальну систему. Перед наймом обов’язково перевірте штат, щоб уникнути втрати спрощеної системи07.08.202674

- Кабмін перезатвердив законопроєкт, що змінює правила соцстрахування для ветеранів і постраждалих працівників. Документ покращує гарантії виплат для УБД та встановлює механізм оплати лікарняних до завершення розслідування нещасних випадків07.08.2026180

- ФОПи часто отримують мікрогранти, але одразу починають хвилюватися: чи ввійде ця сума в дохід платника ЄП, чи доведеться платити ПДФО та військовий збір. У статті розбираємо відповідь ДПС і показуємо, як отримати державну допомогу без сплати податківАналітика07.08.20261 176

- Законодавство допускає встановлення іншого строку виплати, якщо це прямо передбачено трудовим або колективним договором. Водночас не варто сприймати цю норму як дозвіл безпідставно переносити виплату відпускних07.08.2026842

- Законопроєкт від нового Уряду встановить строк притягнення до адмінвідповідальності за порушення законодавства з фінпитань та підвищить штрафи: для І порушення — зі 136–255 грн до 850–1190 грн, для повторного — зі 170–340 грн до 1020–1360 грн07.08.2026714

- Комітет ВРУ рекомендував прийняти за основу законопроєкти №15412 та №15430: за мовні порушення штрафи зростуть до 6,8–17 тис. грн (повторно — до 20,4–25,5 тис.), а за музику мовою агресора — від 8,5–17 тис. до 85–170 тис. грн07.08.20261 080

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок - Податкові ризики та практичні рішення – 2026: ПДВ, первинні документи та податок на прибуток, ПДФО/Військовий збір

Лектор: Самарченко О.Р.

21 серпня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Консультація ШІ має узагальнений характер. Якщо буквально розглядати норми, то такого законодавчого визначення дроблення бізнесу в загалі не існує, рівно як й штрафів за нього. Є кілька роз’яснень ДПСУ, дослідження Фінмону, лист НБУ. Де дробленням розгуляється в т.ч. сукупність ФОП, що контролює одна й таж особа, з метою заниження податкового навантаження. Але це все не заважає нам сьогодні говорити про таке явище та про податкові ризики, що ним породжуються. Оскільки реальність дещо відрізняється та повинна бути врахована (справи в роздрібної торгівлі, ювелірного ринку, ресторанів). Якщо діяльність таких ФОПів це один бізнес, а мета поділу - перебування на спрощеній системі оподаткування, то як би не хотілось буквально сприймати норми права податкова може ідентифікувати вказану діяльність як дроблення. Варіантів може бути безліч за яких фактичне доведення діяльності одним ФОП, що перевіряється може бути встановлено перевищення лімітів. Якщо суми великі, то й БЕБ не забариться.Дроблення бізнесу трьома ФОП у сімейному бізнесі у 2026 році: критерії ДПС та ризики (аудіоверсія)

- У ПФУ програмний збій, податкова все прийняла і чекає на обробку ПФУ. Там сказали, що вчано зданазвітність не потягне штрафів, навіть як що квитанція прийде пізніше.Квитанції №2 щодо нової єдиної звітності вже надходять: перевірте Е-кабінет

- Для Дінкова Вікторія: Довідка ОК-5, звісно, розширює дані, але виключно після 2004 року, що нам ніяк не допоможеВідображення пенсіонерів у рядку 101.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)