Визначення терміну «Фінансова оренда»

Фінансова оренда

Фінансова оренда

- оренда, що передбачає передачу орендарю всіх ризиків та вигод, пов’язаних з правом користування та володіння активом. Право власності на об’єкт фінансової оренди після закінчення строку оренди може передаватися або не передаватися. Оренда вважається фінансовою за наявності хоча б однієї з наведених нижче ознак:

орендар набуває права власності на орендований актив після закінчення строку оренди;

орендар має можливість та намір придбати об’єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання;

строк оренди становить більшу частину строку корисного використання (експлуатації) об’єкта оренди, навіть якщо право власності не передаватиметься;

теперішня вартість мінімальних орендних платежів з початку строку оренди дорівнює або перевищує справедливу вартість об’єкта оренди;

орендований актив має особливий характер, що дає змогу лише орендареві використовувати його без витрат на його модернізацію, модифікацію, дообладнання.

Оренда, яка не є фінансовою, вважається операційною.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Н А К А З Про затвердження Положення (стандарту) бухгалтерського обліку 14 "Оренда" (п.4.) N 181 від 28.07.2000 м.Київ (див. текст)

Фінансова оренда

- оренда, що передбачає передачу орендарю всіх ризиків та вигід, пов'язаних з правом користування та володіння активом. Оренда вважається фінансовою за наявності хоча б однієї з наведених нижче ознак:

орендар набуває права власності на орендований актив після закінчення строку оренди;

орендар має можливість та намір придбати об'єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання;

строк оренди становить більшу частину строку корисного використання (експлуатації) об'єкта оренди;

теперішня вартість мінімальних орендних платежів з початку строку оренди дорівнює або перевищує справедливу вартість об'єкта оренди;

орендований актив має особливий характер, що дає змогу лише орендареві використовувати його без витрат на його модернізацію, модифікацію, дообладнання;

орендар може продовжити оренду активу за плату, значно нижчу за ринкову орендну плату;

оренда може бути припинена орендарем, який відшкодовує орендодавцю його втрати від припинення оренди;

доходи або втрати від змін справедливої вартості об'єкта оренди на кінець строку оренди належать орендарю.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАЦІОНАЛЬНЕ ПОЛОЖЕННЯ (СТАНДАРТ) бухгалтерського обліку в державному секторі 126 "Оренда" (розд.1,п.4) 24.12.2010 N 1629

Фінансова оренда

- це оренда, за якою передаються в основному всі ризики та винагороди, пов'язані з правом власності на актив. Право власності може з часом передаватися або не передаватися.

МІЖНАРОДНИЙ СТАНДАРТ БУХГАЛТЕРСЬКОГО ОБЛІКУ 17 (МСБО 17). Оренда (п.4) 01.01.2012 (див. текст)

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Оренда»

Нерезидент здає в оренду нерухомість-2026: сплата ПДФО

Нерухомість, що належить фізичній особі – нерезиденту, надається в оренду виключно через ФОП або юридичну особу – резидента, що виконують представницькі функції такого нерезидента на підставі письмового договору, в т.ч. податкового агента

05.08.202659

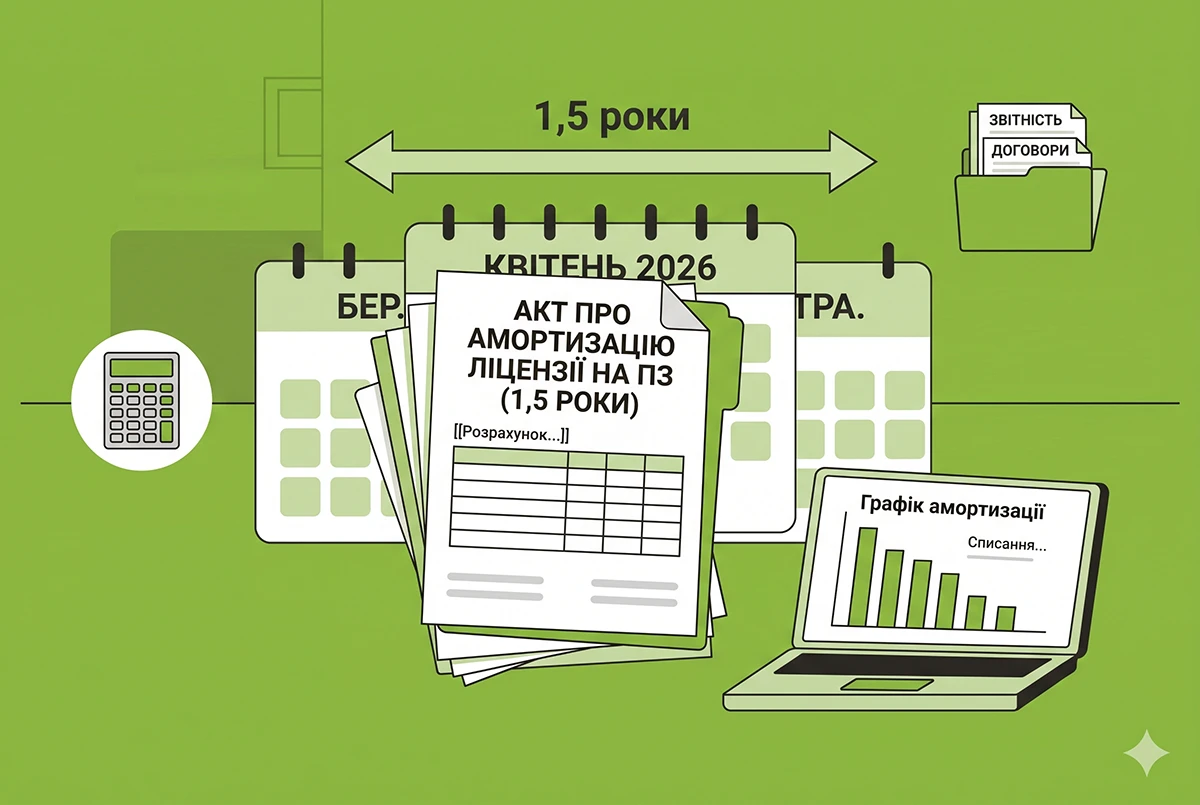

Як амортизувати ліцензію, видану на 1,5 роки, якщо мінімальний строк амортизації НМА за ПКУ становить 2 роки

Як амортизувати ліцензію на програмне забезпечення, якщо право користування надається лише на півтора роки? В свіжій ІПК читаємо відповіді ДПС на це та інші питання платників податку на прибуток: від дати старту амортизації до обліку поліпшень НМА

04.08.20261 875

Врахування недоамортизованої частини ремонту орендованого майна у фінансовому результаті: роз'яснення ДПС

ДПС у Дніпропетровській області наголосила, що при визначенні фінансового результату до оподаткування у витратах враховується недоамортизована частина ремонту орендованого основного засобу по закінченню договору оперативної оренди

30.07.2026121

Захист ветеранського бізнесу під час війни: Комітет ВРУ рекомендує за основу законопроєкт №15047

Комітет ВРУ рекомендував ухвалити за основу законопроєкт №15047 про посилення захисту ветеранського бізнесу. Документ передбачає автоматичне продовження договорів оренди та дозволів для підприємців-ветеранів під час воєнного стану

30.07.202636

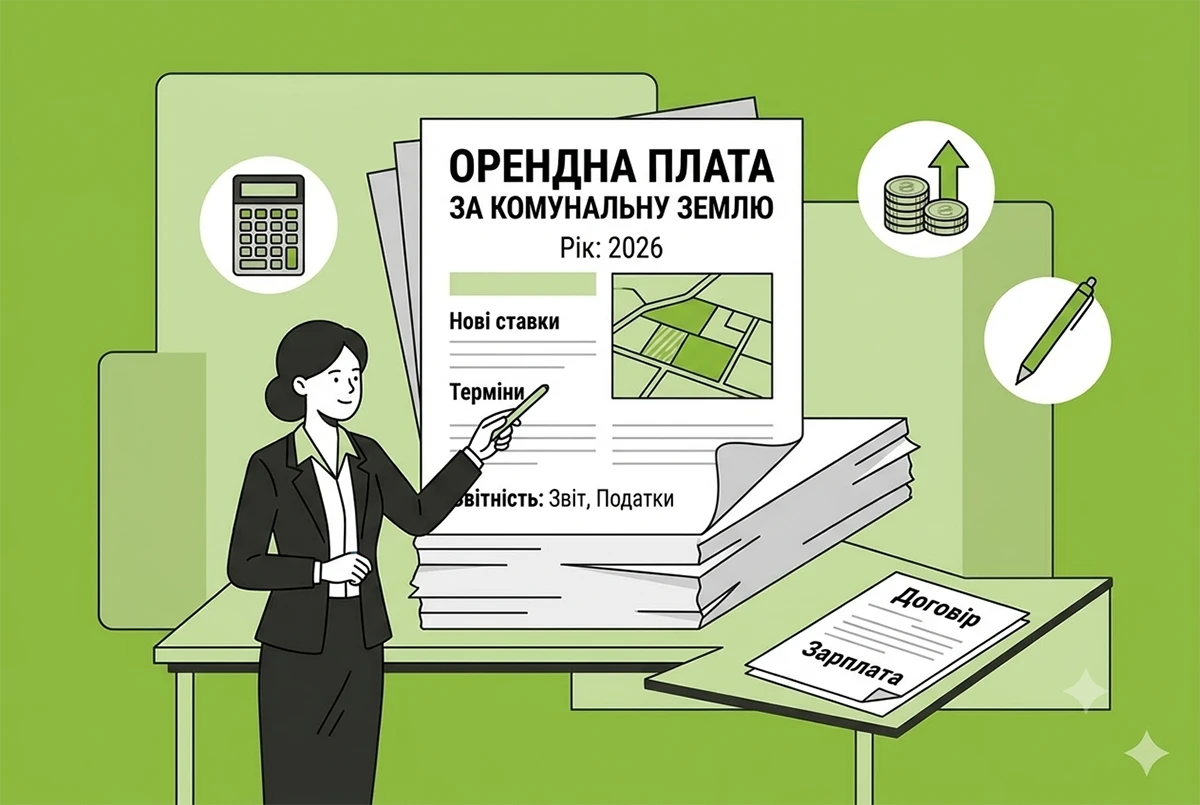

Орендна плата за комунальну землю – 2026 : ДПС розповіла про зниження ставок, прострочені договори та нову НГО

Змінилася ставка орендної плати за комунальну землю? Або міськрада змінила НГО? Чи можливо закінчився строк дії орендного договору, а міськрада не реагує на ваші звернення? Пропонуємо аналіз трьох свіжих ІПК ДПС із рекомендаціями для орендарів

30.07.20261 538

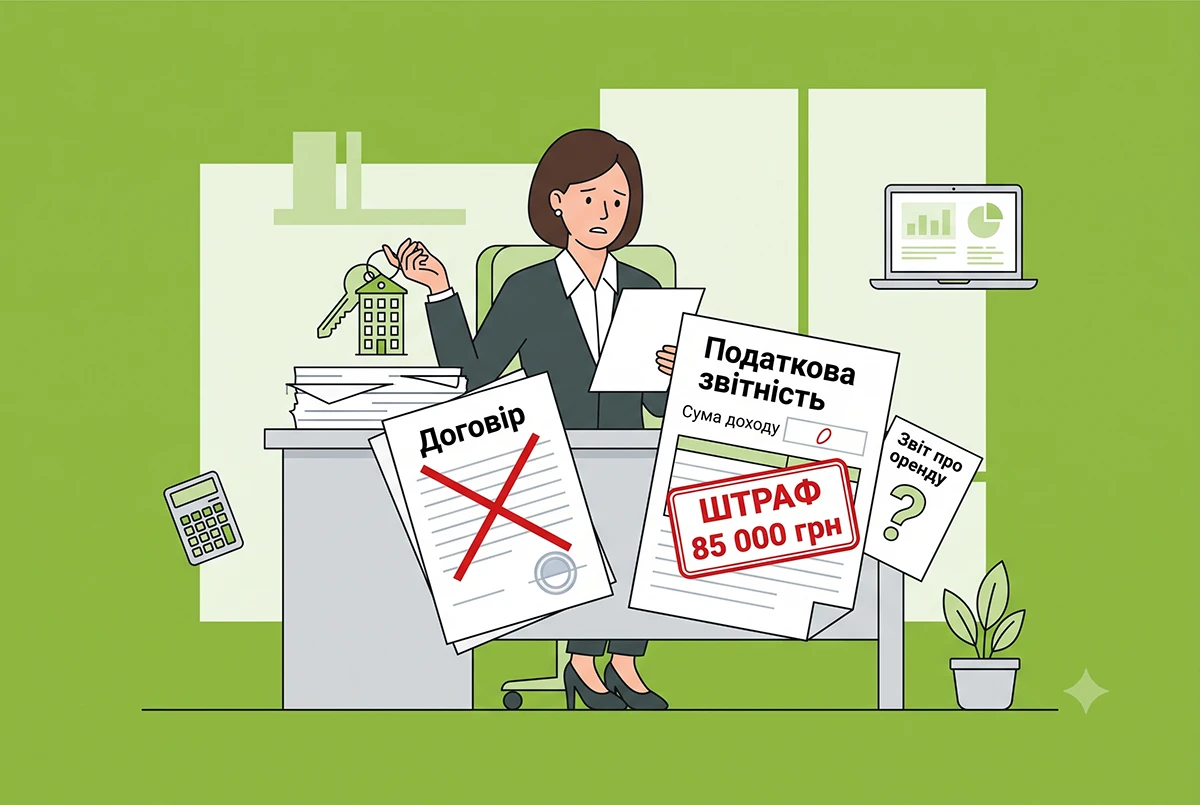

Штрафи за нелегальну здачу квартир в оренду можуть досягати 85 тисяч гривень

Власникам житла, які здають квартири без офіційного оформлення договору та сплати податків, може загрожувати штраф від 51 до 85 тисяч гривень та відкриття кримінального провадження. Санкції застосовуються при встановленні факту ухилення від сплати податків

23.07.2026393

ФОП, яка надає в суборенду житлові та/або нежитлові приміщення та друга група платників єдиного податку

ФОП, яка надає в суборенду житлові приміщення лише до 400 кв метрів та/або нежитлове приміщення до 900 кв метрів, має право застосовувати другу групу платників ЄП за умови надання таких приміщень в суборенду платникам єдиного податку та/або населенню

17.07.2026213

Договір оренди житла в Україні: Мінюст про правила укладення у 2026 році

Юристи нагадують, що угода обов’язково укладається письмово. Для захисту сторін важливо зафіксувати точні дані житла, умови оплати, правила виселення та скласти акт приймання-передачі техніки й меблів

12.07.2026230

Земельний пай та житлова субсидія: правила врахування доходу від оренди землі

Дохід від оренди земельного паю, зокрема в натуральній формі, враховується при розрахунку житлової субсидії через взаємодію ПФУ та податкової. Якщо ж земельна ділянка не приносить прибутку, її наявність на призначення виплат не впливає

12.07.2026132

Оподаткування суборенди державної та комунальної землі: ДПС розповіла про умови нарахування 20% ПДВ

ДПС роз'яснила, що якщо первинна оренда звільнена від ПДВ, то суборенда підлягає оподаткуванню за ставкою 20%. Кошти за неї йдуть на рахунок орендаря, а не безпосередньо до казначейства

10.07.202683

Мінімальне податкове зобов’язання за успадковану землю-2026: перелік платників від ДПС

Якщо в Державному реєстрі речових прав на нерухоме майно міститься актуальна інформація про зареєстроване право оренди земельної ділянки, успадкованої після смерті власника, МПЗ щодо такої земельної ділянки визначається орендарями

10.07.2026147

Плата за землю та орендна плата у 2026: роз'яснення ДПС щодо обов'язкових платежів землекористувачів

Податківці нагадали правила справляння плати за землю у формі земельного податку та орендної плати за державну чи комунальну власність. Визначено чітке коло платників та юридичний статус землекористувачів відповідно до норм ПКУ

08.07.2026296

Оренда державних сільгоспземель-2026: хто подає декларацію

Таке товариство має подавати податкову декларацію з плати за землю (орендної плати). Хоча 100% капіталу належить державі, для цілей оподаткування воно є окремим платником податків, що зобов'язаний звітувати за орендовані земельні ділянки державної власності

30.06.2026105

Заповнення ф. №20-ОПП при передачі в оренду частини приміщення: приклади від редакції

Підприємство має у власності офісне приміщення за однією адресою (окремі офіси). Форма №20-ОПП подана, офіс експлуатується. Одну кімнату планується здати в оренду під склад. Як у цьому випадку заповнити форму №20-ОПП орендодавцем та орендарем? Читайте у статті

26.06.20268 9732

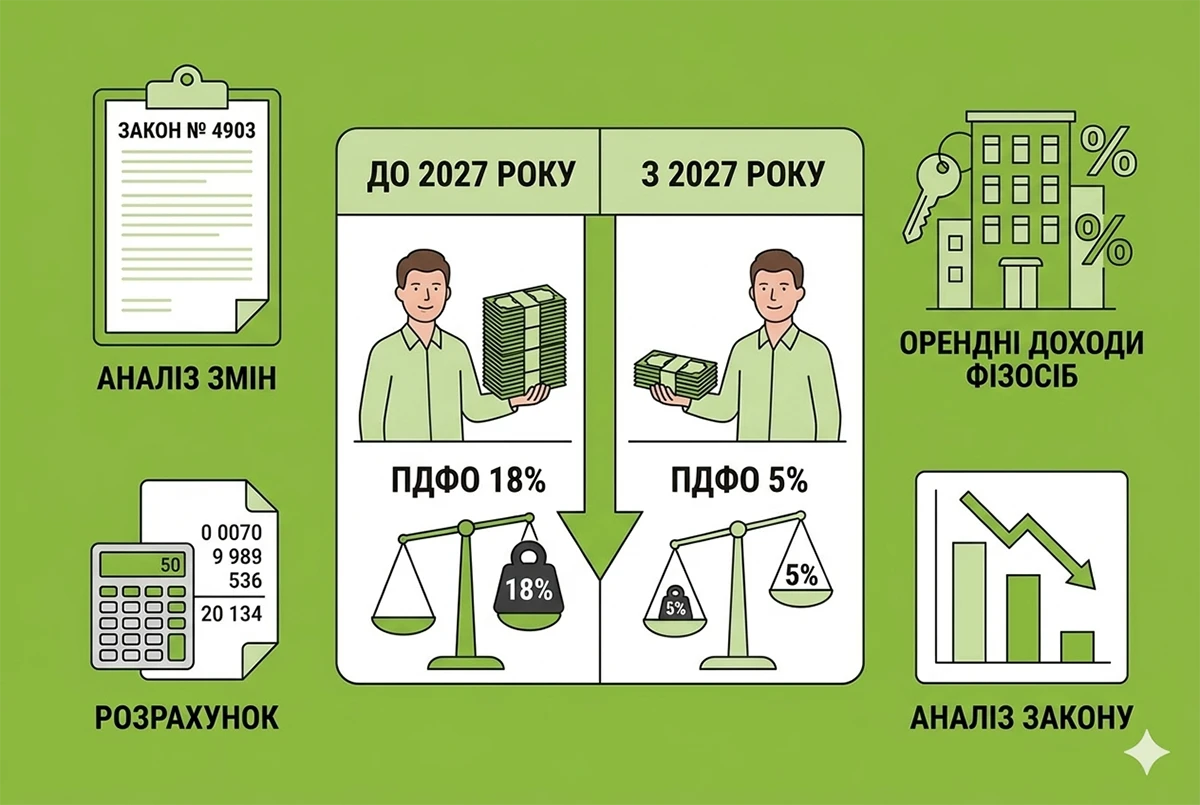

Ставка ПДФО з доходів фізосіб від оренди нерухомості у 2027 році буде 5% замість 18%: аналіз Закону №4903

Законодавці вирішили радикально знизити податкове навантаження на орендодавців і водночас дещо змінили правила подання звітності. Яких саме податкових новацій варто очікувати орендодавцям? Читайте у нашому коментарі

23.06.20263 443

Повідомлення про оренду нерухомості 2026: нотаріуси звітуватимуть до ДПС лише в електронній формі

Кабмін Постановою №698 оновив порядок інформування ДПС про нотаріальне посвідчення договорів оренди нерухомості. Відтепер нотаріуси зобов'язані подавати повідомлення виключно в електронному форматі з КЕП та за формою, що містить нові реквізити

19.06.202693

Мінімальний строк оренди сільськогосподарських земель у 7 років хочуть скасувати: аналіз законопроєкту №15321

У ВРУ зареєстровано проєкт змін до ст. 19 Закону про оренду землі. Ключова ідея – дозволити фермерам і власникам с/г землі за взаємною згодою обходити 7-річний мінімум на оренду землі. Розглянемо плюси і мінуси цього нововведення у статті

19.06.20262 150

Оренда нерухомості ФОП чи без реєстрації-2026: коли потрібен підприємницький статус

Власники квартир, офісів чи комерційних приміщень запитують: чи обов’язково реєструватись ФОП, щоб здавати майно в оренду. Коротка відповідь — ні, не обов’язково. Різниця — у ставках податків, наявних формальностях і обмеженнях, які діють на спрощеній системі

04.06.20261 245

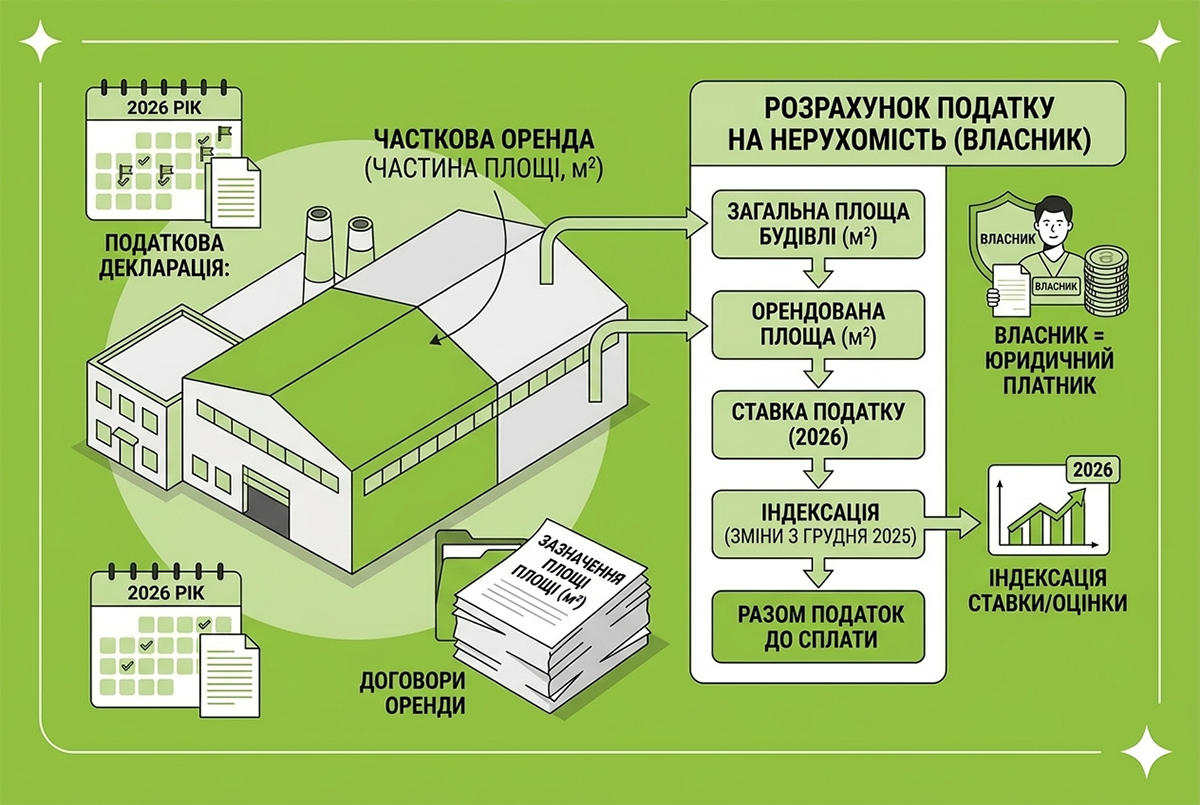

Часткова оренда промислової будівлі: як платити податок на нерухомість у 2026 році

Розглянемо ситуацію, коли невелика частина виробничих та допоміжних приміщень здається в оренду. Як визначати податок на нерухоме майно: з частини будівлі, яка передається в оренду, чи з усієї будівлі?

26.05.20261 208

Надання в оренду частини приміщень: чи подавати ф. №20-ОПП

Суб’єкт господарювання – власник нерухомого майна у разі надання в оренду частини приміщень (окремих кімнат, офісів, квадратних метрів) повинен подати Заяву за ф. №20-ОПП

22.05.2026140

Останні новини

- За січень-липень 2026 року ДПС забезпечила 800,1 млрд грн надходжень до загального фонду держбюджету, що на 8,6% більше за показники минулого року. Очільниця ДПС Леся Карнаух подякувала бізнесу за стійкість та сплату податків05.08.202612

- Податківці застерігають агроекспортерів від блокування ПН. Для безперешкодного експорту зернових та олійних необхідно дотримуватися вимог режиму експортного забезпечення та обов'язково зареєструвати права на землі05.08.20264

- Втрата кадрових чи технічних паперів з охорони праці загрожує ризиками під час перевірок Держпраці. Фахівці Держпраці навели покроковий алгоритм дій: від фіксації втрати й проведення позапланових інструктажів до переходу на цифру05.08.202616

- Зазнаючи перешкод у реалізації прав на об'єкт будівництва, замовнику слід заявляти позов про визнання майнових прав та їх віндикацію. Велика Палата ВС наголосила: скасування ланцюга угод не є належним способом захисту в таких спорах05.08.202630

- Податковий комітет Верховної Ради України рекомендував парламенту прийняти у першому читанні проект нового Митного кодексу України, який є одним із ключових законопроєктів на шляху до інтеграції України в європейський митний простір05.08.202616

- Уряд змінив порядок обчислення строків розгляду заяв про відстрочку, поданих через ЦНАП: відлік ведеться в робочих днях замість календарних. Процедура триватиме від 5 до 15 робочих днів, протягом яких діє тимчасова заборона на призов05.08.202671

- Комітет ВРУ підтримав законопроєкт №15336 про спрощення випуску цінних паперів. Для непублічних акцій скасують 13 бюрократичних етапів: реєстрацію здійснюватиме Центральний депозитарій за принципом «єдиного вікна» протягом 7 днів05.08.202620

- Станом на 5 серпня 2026 р. до переліку заборон включено 250 нових програмних продуктів таких компаній: АТ «Фірма «Ракурс», ТОВ «Іжевський радіозавод» та ЗАТ «Топ системи»Важливо05.08.2026918

- За повідомленням Е-судочинства, у п’ятницю, 7 серпня, з 20:00 до 22:00 у зв’язку з проведенням планових технічних робіт буде недоступний Кабінет «Електронного суду»05.08.202626

- Якщо повідомлення про помилки не надходило, повторно подавати звітність не потрібно. Рекомендуємо дочекатися результату обробки ПФУ та отримання другої квитанції. Також можна звернутися через зворотній зв’язок Е-кабінетуВажливо05.08.20264 6374

- Сам факт боргу не є підставою для банкрутства фізособи. КГС ВС наголосив: суди мають перевіряти добросовісність боржника. Якщо гроші бралися на азартні ігри, а борги накопичувалися умисно, у відкритті провадження буде відмовлено05.08.202660

- Заяви щодо міжнародних автобусних маршрутів подаються виключно через онлайн-кабінет. Мінінфраструктури пояснило правила оформлення, назвало типові помилки перевізників та нагадало про заборону передачі КЕП стороннім особам05.08.202640

- Шахраї пропонують автовласникам дешеві «сертифікати відповідності» онлайн без перевірок авто. У Мін’юсті наголошують: такі документи є недійсними, а оформлювати сертифікацію треба лише в уповноважених органах05.08.202634

- ФОП на ЄП (2 або 3 група) з КВЕД 68.20 має право здавати в оренду власну частку нежитлового приміщення до 900 кв. м, навіть якщо загальна площа об'єкта у спільній власності перевищує цей ліміт. Для 2 групи діють обмеження щодо орендарів05.08.2026114

- Неповне надання інформації за адвокатським запитом можуть мати ознаки адміністративного правопорушення. Однак для притягнення до відповідальності недостатньо встановити сам факт порушення — потрібно належно ідентифікувати посадову особу, яка його допустила05.08.202666

- Авторизуватися на вебпорталі е-послуг ПФУ можна через систему ID.GOV.UA за допомогою банківської картки. Це дає змогу переглядати електронну трудову книжку, страховий стаж та отримувати довідки за формами ОК-5 і ОК-705.08.202650

- Найчастіше при фактичних перевірках ДПС фіксуються проведення розрахунків без застосування РРО/ПРРО, порушення порядку ведення обліку товарних запасів, використання неоформлених працівників, а також порушення правил продажу підакцизки05.08.2026579

- З 1 січня 2026 року запрацював Закон України від 15.01.2025 №4219-IX щодо щодо забезпечення права осіб з інвалідністю на працю. Він приніс не лише новий механізм розрахунку та сплати, а й купу запитаньАналітика05.08.2026741

- Фахівці наголосили, що високий дохід матері не є підставою для звільнення батька, який проживає окремо, від обов’язку утримувати дитину05.08.202646

- ПФУ передав СПО повторно доопрацьований проєкт Порядку узгодження суми недоїмки та прийняття рішення про нарахування пені та застосування штрафу за порушення порядку та строків нарахування, обчислення та сплати внеску за непрацевлаштування осіб з інвалідністюВажливо05.08.20263 347

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок - Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Доброго дня. Нажаль друга квитанція вже третій день не надходить, що робитиНова єдина звітність з ПДФО, ВЗ та ЄСВ вже приймається в е-формі: ДПС усунула помилки

- Друга квитанція ще не прийшлаНова єдина звітність з ПДФО, ВЗ та ЄСВ вже приймається в е-формі: ДПС усунула помилки

- Чи отримав хтось квитанцію №2 після 01.08, бо мені не приходить?Нова єдина звітність з ПДФО, ВЗ та ЄСВ вже приймається в е-формі: ДПС усунула помилки