Визначення терміну «Фінансова звітність»

Фінансова звітність

Фінансова звітність

- звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства.

ЗАКОН УКРАЇНИ Про бухгалтерський облік та фінансову звітність в Україні (ст.1) м. Київ, 16 липня 1999 року N 996-XIV

Фінансова звітність

підприємства (крім бюджетних установ, представництв іноземних суб'єктів господарської діяльності та суб'єктів малого підприємництва, визнаних такими відповідно до чинного законодавства) включає: баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал та примітки до звітів.

ЗАКОН УКРАЇНИ Про бухгалтерський облік та фінансову звітність в Україні (ст.11) м. Київ, 16 липня 1999 року N 996-XIV

Фінансова звітність

- бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період.

НАЦІОНАЛЬНА СЛУЖБА ПОСЕРЕДНИЦТВА І ПРИМИРЕННЯ НАКАЗ Про затвердження Інструкції щодо здійснення фінансово-господарської діяльності відділеннями Національної служби посередництва і примирення в Автономній Республіці Крим та областях (Інструкція, п.1.3) N 87 від 28.03.2001 м.Київ

Звітність:

фінансова - бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період;

консолідована фінансова - фінансова звітність, яка відображає фінансове становище, результати діяльності та рух грошових коштів юридичної особи та її дочірніх підприємств як єдиної економічної одиниці.

АНТИМОНОПОЛЬНИЙ КОМІТЕТ УКРАЇНИ МЕТОДИКА визначення відносин контролю (розд.2) 24.12.2002 N 397-р

Фінансова звітність

- бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період.

ДЕРЖАВНИЙ КОМІТЕТ СТАТИСТИКИ УКРАЇНИ Н А К А З Про проведення пілотного проекту зі збирання й обробки звітності в електронній формі (Порядок подання звітності в електронній формі, п.2.1) 25.02.2009 N 69

Фінансова звітність

- звітність, що містить інформацію про фінансовий стан та результати діяльності суб'єкта державного сектору.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ Н А К А З Про затвердження Положення (стандарту) бухгалтерського обліку в державному секторі 101 "Подання фінансової звітності" (Національне положення (стандарт), п.4) 28.12.2009 N 1541

Фінансова звітність

- бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів суб'єкта державного сектору за звітний період.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАЦІОНАЛЬНЕ ПОЛОЖЕННЯ (СТАНДАРТ) бухгалтерського обліку в державному секторі 101 "Подання фінансової звітності" (розд.1, п.4) 24.12.2010 N 1629

Фінансова звітність

- бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та руху грошових коштів респондента за звітний період.

ДЕРЖАВНИЙ КОМІТЕТ СТАТИСТИКИ УКРАЇНИ Н А К А З Про затвердження Порядку подання електронної звітності до органів державної статистики (Порядок, п.2.1) 12.01.2011 N 3

Фінансова звітність

- бухгалтерська звітність, що містить інформацію про фінансове становище, результати діяльності та рух грошових коштів підприємства за звітний період.

ДЕРЖАВНА ПОДАТКОВА СЛУЖБА УКРАЇНИ НАКАЗ Про затвердження Методичних рекомендацій щодо приймання та комп'ютерної обробки податкової звітності платників податків в органах ДПС України (Методичні рекомендації, розд.2) 14.06.2012 № 516

Фінансова звітність

- звітність, що містить інформацію про фінансовий стан та результати діяльності підприємства.

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ НАКАЗ Про затвердження Національного положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності" (Національне положення (стандарт), п.3) 07.02.2013 № 73

Фінансова звітність

- звітність (для банків - за відповідними формами, що визначені нормативно-правовими актами про складання фінансової звітності банків України, затвердженими постановами Правління Національного банку України, які діяли на відповідні звітні дати; для інших юридичних осіб - фінансова звітність за відповідними формами, що визначені нормативно-правовими актами Міністерства фінансів України щодо складання фінансової звітності юридичних осіб (крім банків), які діяли на відповідні звітні дати).

НАЦІОНАЛЬНА КОМІСІЯ З ЦІННИХ ПАПЕРІВ ТА ФОНДОВОГО РИНКУ РІШЕННЯ Про затвердження Положення про порядок здійснення емісії облігацій підприємств, облігацій міжнародних фінансових організацій та їх обігу (Положення, п.2) 27.12.2013 № 2998

"Фінансова звітність"

- це фінансова звітність за Проектом, що ведеться згідно з частиною 2.07.

Фонд чистих технологій Стандартні умови надання кредитів Світовим банком за рахунок коштів Фондів кліматичних інвестицій (додаток) 18 лютого 2014 року( див. текст )

Фінансова звітність

– звітність (для банків – за відповідними формами, що визначені нормативно-правовими актами про складання фінансової звітності банків України, затвердженими постановами Правління Національного банку України, які діяли на відповідні звітні дати; для інших юридичних осіб – за відповідними формами, що визначені нормативно-правовими актами Міністерства фінансів України щодо складання фінансової звітності юридичних осіб (крім банків), які діяли на відповідні звітні дати).

НАЦІОНАЛЬНА КОМІСІЯ З ЦІННИХ ПАПЕРІВ ТА ФОНДОВОГО РИНКУ РІШЕННЯ Про затвердження Порядку реєстрації випуску опціонних сертифікатів та проспекту їх емісії (Порядок, розд.1, п.2) 23.03.2017 № 209

Фінансова звітність

- звітність, що містить інформацію про фінансовий стан та результати діяльності банку.

ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА Про затвердження Положення про організацію бухгалтерського обліку в банках України (Положення, розд.1, п.3) 4.07.2018 № 75

Фінансова звітність

- звітність (для банків - за відповідними формами, що визначені нормативно-правовими актами про складання фінансової звітності банків України, затвердженими постановами Правління Національного банку України, які діяли на відповідні звітні дати; для інших юридичних осіб - фінансова звітність за відповідними формами, що визначені нормативно-правовими актами центрального органу виконавчої влади, що забезпечує формування та реалізує державну політику у сфері бухгалтерського обліку, щодо складання фінансової звітності юридичних осіб (крім банків), які діяли на відповідні дати), яка складається із:

звіту про фінансовий стан на кінець періоду;

звіту про прибутки та збитки та інший сукупний дохід за період;

звіту про зміни у власному капіталі за період;

звіту про рух грошових коштів за період;

приміток до фінансової звітності.

НАЦІОНАЛЬНА КОМІСІЯ З ЦІННИХ ПАПЕРІВ ТА ФОНДОВОГО РИНКУ РІШЕННЯ Про затвердження Положення про здійснення публічної пропозиції цінних паперів (Положення, розд.1, п.3) 21.06.2018 № 424

Фінансова звітність

- звітність (для банків - за відповідними формами, що визначені нормативно-правовими актами щодо складання фінансової звітності банків України, затвердженими постановами Правління Національного банку України, які діяли на відповідні звітні дати; для інших юридичних осіб - фінансова звітність за відповідними формами, що визначені нормативно-правовими актами Міністерства фінансів України щодо складання фінансової звітності юридичних осіб (крім банків), які діяли на відповідні звітні дати), яка складається зі:

звіту про фінансовий стан на кінець періоду;

звіту про прибутки та збитки та інший сукупний дохід за період;

звіту про зміни у власному капіталі за період;

звіту про рух грошових коштів за період;

приміток до фінансової звітності.

НАЦІОНАЛЬНА КОМІСІЯ З ЦІННИХ ПАПЕРІВ ТА ФОНДОВОГО РИНКУ РІШЕННЯ Про затвердження Положення про порядок здійснення емісії облігацій підприємств та їх обігу (Положення, розд.1, п.2) 21.06.2018 № 425

Фінансова звітність

- фінансова звітність, яка складається відповідно до стандартів бухгалтерського обліку, що використовуються емітентом.

НАЦІОНАЛЬНА КОМІСІЯ З ЦІННИХ ПАПЕРІВ ТА ФОНДОВОГО РИНКУ РІШЕННЯ Про затвердження Положення про порядок здійснення емісії облігацій міжнародних фінансових організацій та їх обігу (Положення, розд.1, п.2) 27.12.2019 N 801

Фінансова звітність

- звітність за відповідними формами, що визначені нормативно-правовими актами Міністерства фінансів України щодо складання фінансової звітності юридичних осіб (крім банків), які діяли на відповідні звітні дати, яка складається з:

балансу (звіту про фінансовий стан);

звіту про фінансові результати (звіту про сукупний дохід);

звіту про рух грошових коштів;

звіту про власний капітал;

приміток до фінансової звітності.

НАЦІОНАЛЬНА КОМІСІЯ З ЦІННИХ ПАПЕРІВ ТА ФОНДОВОГО РИНКУРІШЕННЯ Про затвердження Положення про порядок атестації фахівців з питань фондового ринку(Положення, розд.1, п.2) 25.06.2020 N 319

Фінансова звітність

- звітність (для банків - за відповідними формами, що визначені нормативно-правовими актами щодо складання фінансової звітності банків України, затвердженими постановами Правління Національного банку України, які діяли на відповідні звітні дати; для інших юридичних осіб - фінансова звітність за відповідними формами, що визначені нормативно-правовими актами Міністерства фінансів України щодо складання фінансової звітності юридичних осіб (крім банків), які діяли на відповідні звітні дати), яка складається зі:

звіту про фінансовий стан на кінець періоду;

звіту про прибутки та збитки та інший сукупний дохід за період;

звіту про зміни у власному капіталі за період;

звіту про рух грошових коштів за період;

приміток до фінансової звітності.

Якщо емітент відповідно до законодавства зобов'язаний складати фінансову звітність за міжнародними стандартами фінансової звітності, він подає фінансову звітність, складену за міжнародними стандартами фінансової звітності.

НАЦІОНАЛЬНА КОМІСІЯ З ЦІННИХ ПАПЕРІВ ТА ФОНДОВОГО РИНКУ РІШЕННЯ Про затвердження Положення про порядок здійснення емісії опціонних сертифікатів та їх обігу (Положення, розд1, п.2) 09.09.2021 N750

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Фінансова звітність»

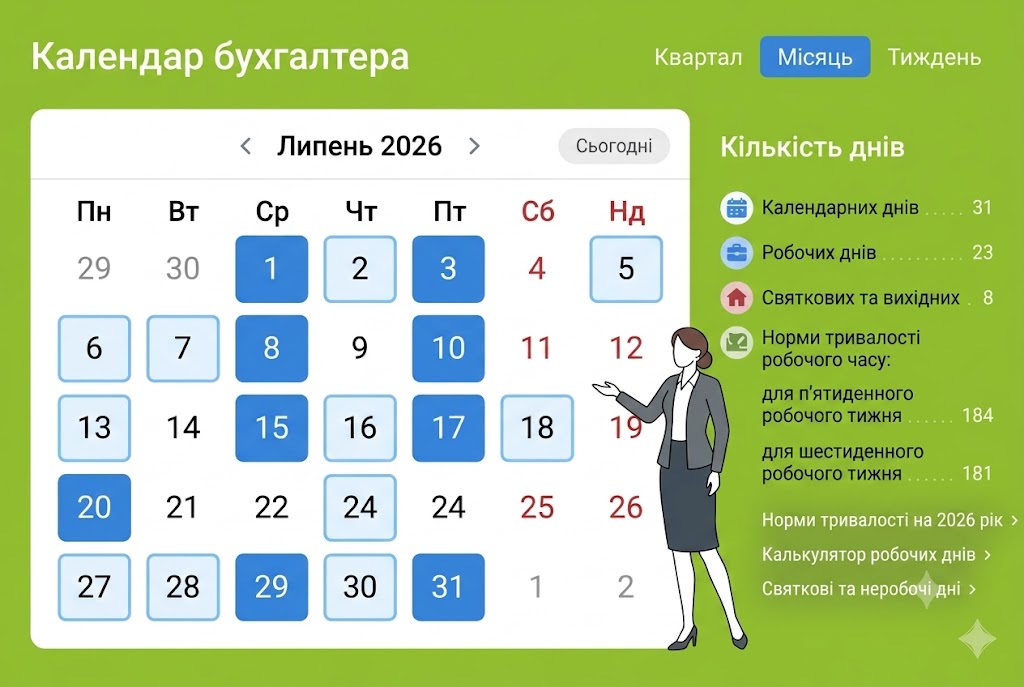

Календар бухгалтера на 27 – 31 липня 2026 року: усі строки звітування та сплати податків

«Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на останній тиждень липня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

25.07.20263 631

Фінансова звітність за І півріччя 2026 р.: формати звітів, строки подання до Держстату і ДПС та важливі нюанси

Значна частина підприємств повинна щокварталу складати проміжну фінзвітність. Отже, вже час готувати фінзвітність за перше півріччя 2026 року для Держстату, Центру збору фінзвітності та ДПС. У статті нагадаємо, хто, як і в які строки має відзвітувати

23.07.202610 255

«Бланки і звітність» №10(181) | 10.07.2026 р.

Сто вісімдесят перший лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в цілому

10.07.20260

Перехід на податок на прибуток посеред року: як подавати фінзвітність з декларацією

У разі переходу на загальну систему протягом року разом із декларацією необхідно подати фінансову звітність як за період перебування на спрощеній системі оподаткування, так і за звітний рік — з 1 січня по 31 грудня

06.07.2026110

Декларація з прибутку за І півріччя 2026 року подано раніше фінзвітності: наслідки для платника від ДПС

Декларація вважається не прийнятою, якщо подана до фінзвітності. Квитанція №2 підтверджує результат автоматичного контролю заповнених відміток про додатки. Якщо звітність не збігається з відмітками, система автоматично відхиляє Декларацію після перевірки

02.07.2026349

Календар бухгалтера на липень 2026 року: усі строки звітування та сплати податків

Оновлений план важливих дат для бухгалтерів на липень 2026 року: строки подання звітів та сплати податків на весь наступний місяць. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

26.06.202610 052

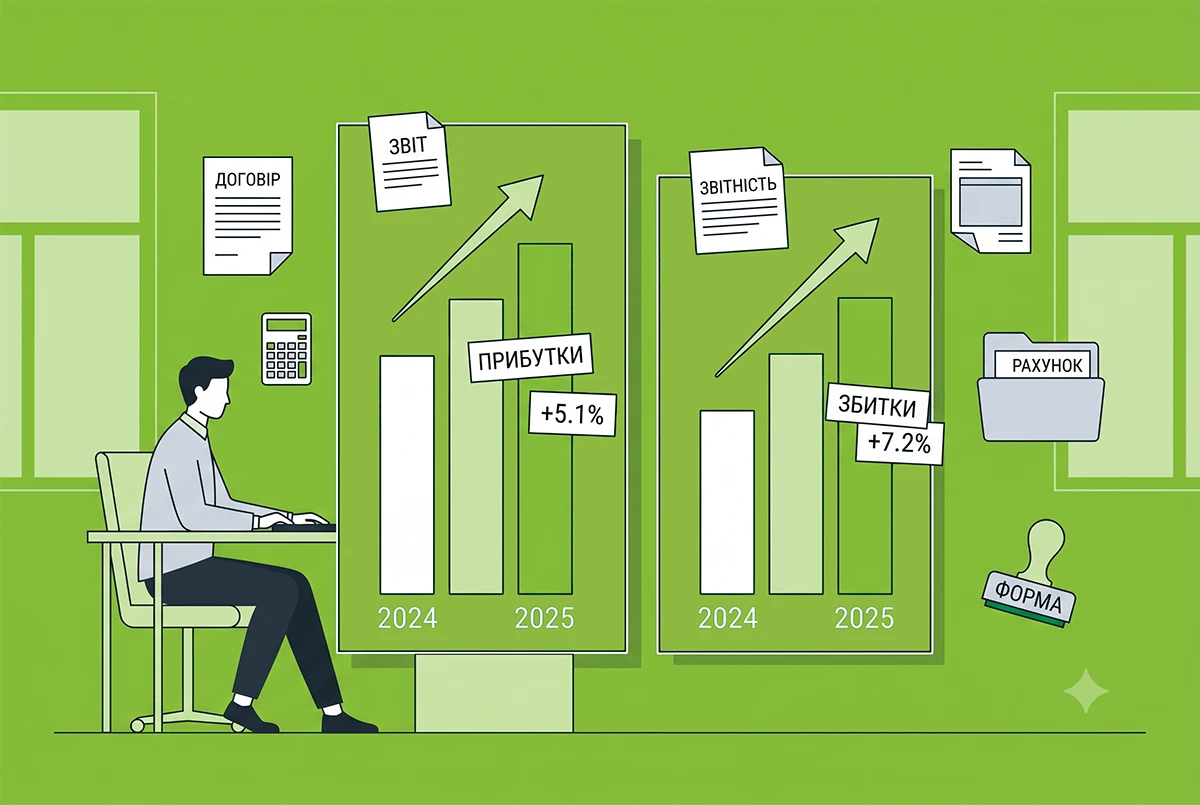

Фінрезультат великих і середніх підприємств за 2025 рік за даними Держстату з коментарем від Южаніної

Прибутки підприємств зросли на 5,1% у порівнянні із 2024 роком, водночас збитки зросли на 7,2% . Отже, в 2025 році темпи зростання прибутків та збитків практично зрівнялися, що свідчить про сповільнення економіки

22.06.2026133

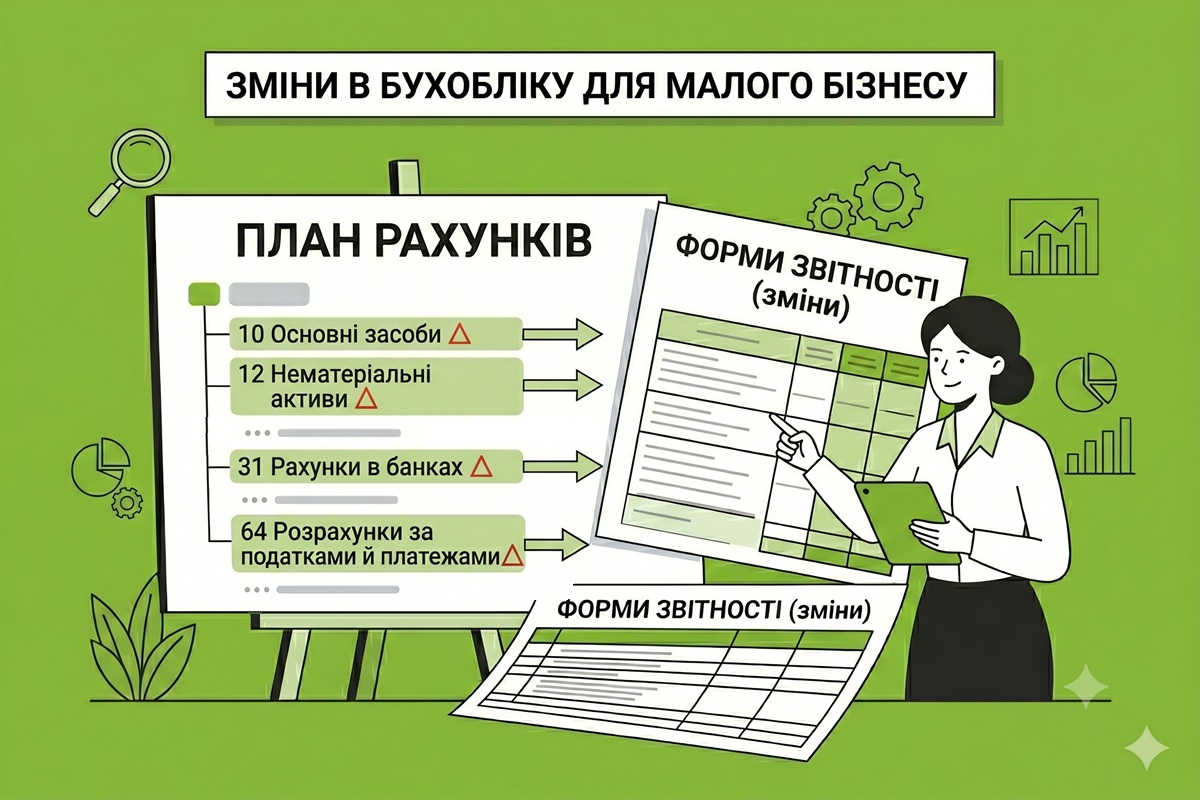

Нове в бухобліку та фінзвітності для малого бізнесу – 2026: аналіз проєкту змін до НП(С)БО 25 від Мінфіну

Міністерство фінансів підготувало проєкт змін до НП(С)БО 25, форм спрощеної фінзвітності та до спрощеного Плану рахунків. Зміни вказують на те, що держава хоче бачити деталізовану структуру витрат та майна навіть у малого і мікробізнесу.

17.06.20265 408

«Бланки і звітність» №09(180) | 17.06.2026 р.

Сто вісімдесятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в цілому

17.06.202621

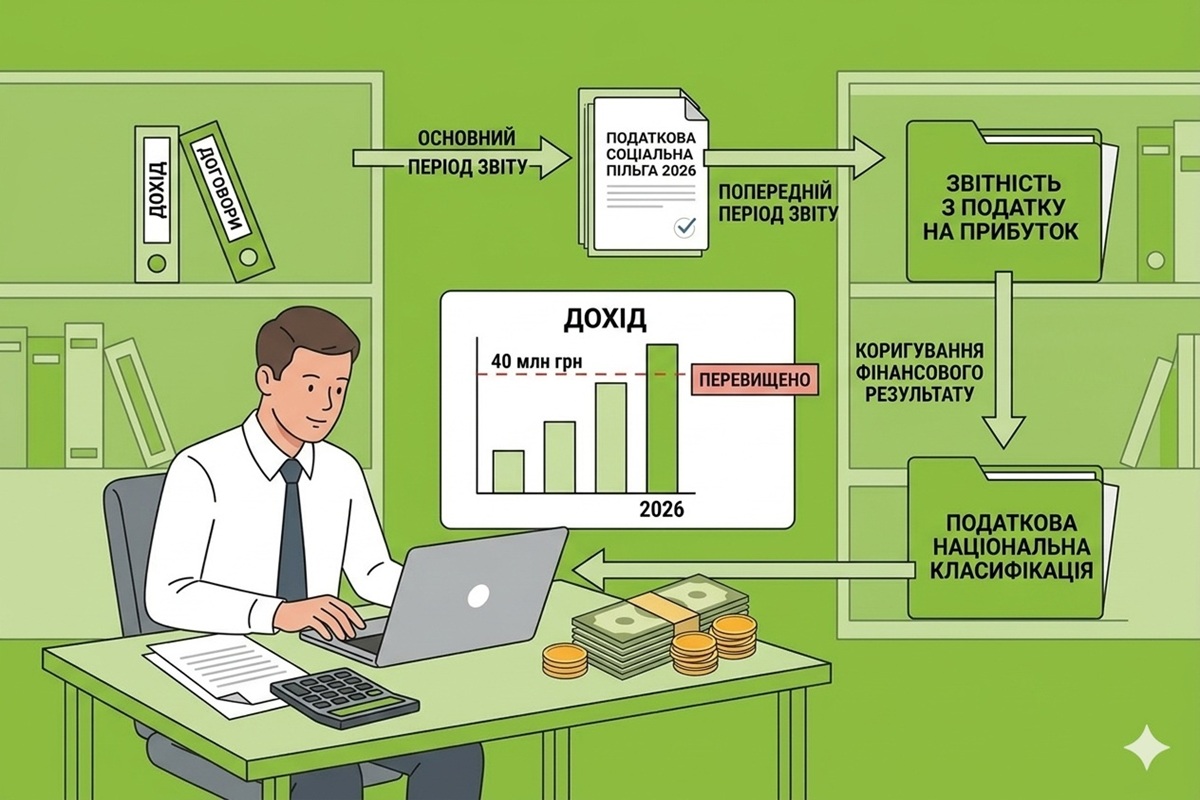

Як звітувати з податку на прибуток, якщо дохід у 2026 р. перевищив 40 млн грн: коментар до ІПК ДПС

У 2025 році дохід підприємства не досяг 40 млн гривень. Натомість у 2026 року підприємство вже перевищило цей ліміт. З якої дати починати застосовувати податкові різниці та коли треба подавати декларацію з податку на прибуток?

10.06.20262 884

Чи слід разом з аудиторським звітом повторно подавати фінзвітність: деталі від ДПС для 2026 року

Необхідно подати разом з аудиторським звітом річну фінансову звітність у форматі XML за допомогою режиму «Введення звітності», навіть якщо комплект фінансової звітності було подано з річною Декларацією та показники не змінилися

08.06.20261711

Календар бухгалтера на 08 – 12 червня 2026 року: усі строки звітування та сплати податків

«Дебет-Кредит» підготував актуальний календар важливих дат для бухгалтерів на другий тиждень червня 2026 року: строки подання звітів та сплати податків. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

06.06.20263 231

Примусове списання коштів з рахунків: НБУ напрацював зміни

НБУ пропонує уточнити процедуру накопичення коштів на рахунку платника, якщо їх немає або недостатньо для виконання платіжної інструкції стягувача

05.06.202687

Оприлюднення фінансової звітності та звіту аудитора за 2025 рік: строки, порядок і пільги під час війни

Оприлюднювати річну фінансову звітність і аудиторський висновок повинні не всі юрособи. Для кого це є обов’язком, які діють строки у 2026 році і чи відрізняються вони від торішніх — розглянемо в нашій статті

04.06.20265 7072

Подання фінансової звітності не за встановленою формою: які наслідки у 2026 році

Подання додатків до податкової декларації і в тому числі фінансової звітності не за встановленою формою може призвести до невизнання такої декларації податковою звітністю

03.06.2026110

МСФЗ 20 «Регуляторні активи та регуляторні зобов’язання»: для кого з підприємств є обовʼязковим з 27.05.2026

Коли компанія постачає послугу в одному періоді, а право стягнути за неї плату виникає в іншому, звітна виручка не показує повної картини результату. МСФЗ 20 називає це «різницею у часі» і вимагає визнавати її наслідки у звітності

01.06.202660

Календар бухгалтера на червень 2026 року: усі строки звітування та сплати податків

Оновлений план важливих дат для бухгалтерів на червень 2026 року: строки подання звітів та сплати податків на весь наступний місяць. Цей календар допоможе вчасно виконувати обов’язки щодо звітності та сплати податків

29.05.20264 792

«Бланки і звітність» №08(179) | 29.05.2026 р.

Сто сімдесят дев'ятий лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в цілому

29.05.20268

Подання до ДПС фінзвітності разом з декларацією з прибутку-2026: деталі від ДПС

Звітність включає Баланс, Звіт про фінансові результати за календарний квартал, півріччя, три квартали та відповідну декларацію з податку на прибуток

21.05.2026120

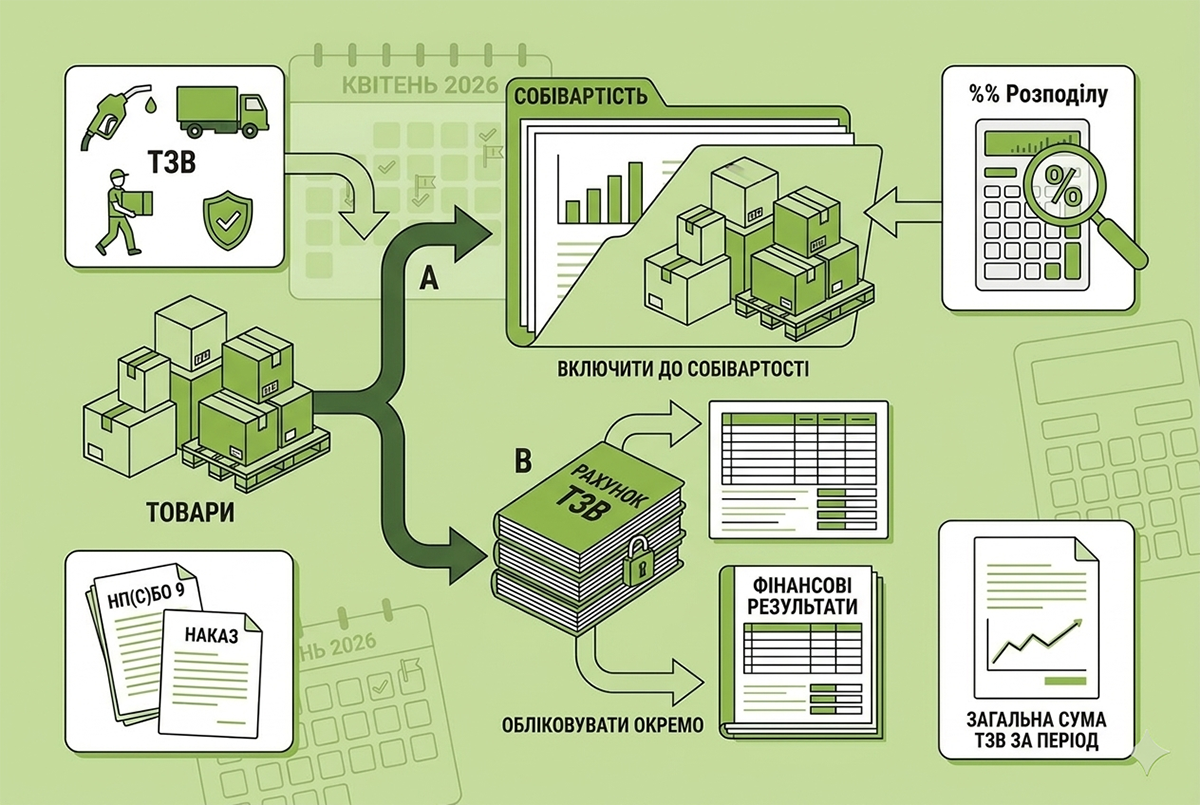

Облік транспортно-заготівельних витрат (ТЗВ): як правильно включати до собівартості товарів згідно з НП(С)БО 9

У складі витрат будь-якого покупця товарів є витрати на їх доставку від продавця (хоч іноді вартість доставки вже включена в ціну товару). У статті розповімо, як правильно обліковувати такі витрати на підприємстві

19.05.20263 831

Останні новини

- ДПС у Черкаській області роз'яснила норми ст. 297 ПКУ щодо звільнення юросіб на 4 групі ЄП від нарахування та сплати податку на прибуток, ПДВ, земельного податку та ренти. Читайте про винятки при виплатах нерезидентам, оподаткуванні КІК і цінних паперів28.07.20266

- У ВРУ зареєстровано законопроєкт №15449 щодо добровільного режиму оподаткування домогосподарств. Нардепи пропонують дозволити легальний бізнес без реєстрації ФОП, пільгову ставку 5% ПДФО, податкову знижку та єдину декларацію28.07.202627

- Відтепер фінансові установи мають щогодини перевіряти нові запити від державних і приватних виконавців, а примусове стягнення поширюватиметься не лише на банківські рахунки, а й на електронні гаманці28.07.202649

- Отримання послуг догляду та утримання за договором ЦКУ передбачає сплату податків. ДПС у м. Києві роз'яснила, чому відчужувач зобов'язаний включити вартість матеріального забезпечення до річної декларації про майновий стан і доходи28.07.202620

- У Пенсійному фонді розповіли, чи припиняється виплата допомоги по догляду за дитиною до одного року при достроковому виході матері на роботу. Розбираємо підстави для скасування допомоги відповідно до постанови КМУ №175128.07.202638

- Скасування доплат за результатами атестації робочих місць є зміною істотних умов праці. Держпраці пояснила, як застосовувати ст. 32 КЗпП та які особливості й строки попередження працівників діють під час воєнного стану відповідно до Закону №213628.07.202622

- За І півріччя 2026 року до місцевих бюджетів надійшло 174,9 млн грн турзбору, але третина ринку залишається в «тіні». Очільниця ДПС Леся Карнаух розповіла про пілотні проєкти, адміністрування та нові правила для готелів і садиб28.07.202631

- Чи виникає обов’язок подавати декларацію про доходи у разі отримання нецільової благодійної допомоги? Податківці нагадали правила ст. 170 та 179 ПКУ: залежність від граничного розміру доходу, особливості заповнення та відображення в рядках 10.13 та 11.328.07.202632

- ДПС в Івано-Франківській області роз'яснила порядок та підстави для анулювання реєстрації платника ПДВ згідно зі ст. 184 ПКУ. Дізнайтеся, у яких випадках процедура відбувається автоматично, за заявою бізнесу чи рішенням контролюючого органу28.07.202650

- Верховний Суд підтвердив, що: інспектор праці не обмежений перевіркою лише одного заявника; під час перевірки можуть досліджуватися трудові відносини інших працівників; можна перевіряти всі місця фактичної діяльності роботодавця28.07.2026326

- У ВРУ зареєстровано законопроєкт №15437, який пропонує створити Реєстр держдопомоги, що надається під час воєнного стану, з порогом до 300 тис. євро. А також розширити повноваження Антимонопольного комітету України для контролю за наданням такої допомоги28.07.202641

- Закон захищає працівників незалежно від того, де вони виконують свої обов’язки – в офісі, на підприємстві чи дистанційно. Якщо психологічний або економічний тиск має систематичний характер і негативно впливає на людину, це може свідчити про мобінг28.07.202681

- Фізособа-«єдинник», яка не використовує працю найманих осіб, звільняється від сплати ЄП на період її тимчасової втрати працездатності у зв’язку з вагітністю та пологами лише за умови підтвердження витягом з Електронного реєстру листків непрацездатності28.07.202654

- Після перевірки електронного апостиля нотаріус роздруковує з відповідного вебсайту документ з електронним апостилем та проставляє на копіях/фотокопіях документів відмітку «Згідно з оригіналом», із проставленням дати та підпису нотаріуса28.07.202669

- Платники екологічного податку за 2 квартал 2026 року поки що подають стару форму декларації. Нагадаємо, як її скласти та подати, і наведемо приклад її заповнення. А за 3 квартал 2026 р. подаватимемо вже нову форму і її ми розглянемо в окремій статтіАналітика28.07.20262 626

- За коментарем фахівців Дії, при отриманні оновленої критичності Заява на перебронювання буде опрацьовуватись протягом 24 годин. Якщо роботодавець отримає нове рішення про критичність, він має право перебронювати своїх працівників (у яких є діюча бронь)Важливо28.07.20261 208

- У трудовому договорі з домашнім працівником можуть передбачатися додаткові, порівняно із законодавством, умови щодо прав, гарантій, соціально-побутових пільг та взаємних зобов’язань сторін28.07.202648

- Верховний суд дійшов висновку, що незаконна видача коштів не позбавляє спадкоємця права вимагати їх повернення, а фінансова установа повинна нести відповідальність за порушення встановленої процедури28.07.2026193

- НБУ вкотре посилює контроль за банківськими переказами і розробив проєкт Положення про організацію надавачами платіжних послуг контролю за платіжними операціями. У статті аналізуємо цей проєкт НБУ, ключові новації та застереження експертівАналітика28.07.20261 081

- Законопроєкт про цифрові платформи очікує на підписання Зеленським. Але ЄС не підтримує зміни щодо фінансового моніторингу PEPів за цим законом. Тому Президент може накласти вето та поверне його в ВРУ на переголосування без правок про PEPів28.07.2026196

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер - Сумісники на підприємстві – 2026 Прийняття • Військовий облік • Бронювання • Робочий час • Відпустки • Лікарняні • Звільнення. Перевірки Держпраці і ТЦК

Лектор: Мойсеєнко Т.

11 серпня, вівторок

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Добрий день. В графі "Місце складання" ТТН, має бути прописана фактична адреса завантаження чи юридична адреса підприємства, наприклад фактичне завантаження м. Київ чи юр. адреса компанії м. Черкаси?Оновлена форма ТТН з 26 липня 2026 року: що змінилось, відповіді на питання, поради із складання ТТН

- Що передбачено законодавством робити зі спецодягом мобілізовано працівника, який не звільнений? Чи працівник при мобілізації має повернути одяг?Одяг працівників згідно КзПП та Закону про працю: порядок забезпечення, бухгалтерський облік, оподаткування