Визначення терміну «Електронні послуги»

Електронні послуги

Електронні послуги

- послуги, які постачаються через мережу Інтернет, автоматизовано, за допомогою інформаційних технологій та переважно без втручання людини, у тому числі шляхом встановлення спеціального застосунку або додатка на смартфонах, планшетах, телевізійних приймачах чи інших цифрових пристроях. До таких послуг, зокрема, але не виключно, належать:

а) постачання електронних примірників, надання доступу до зображень, текстів та інформації, у тому числі, але не виключно, підписка на електронні газети, журнали, книги, надання доступу та/або завантаження фотографій, графічних зображень, відеоматеріалів;

б) надання доступу до баз даних, у тому числі користування пошуковими системами та службами каталогів у мережі Інтернет;

в) постачання електронних примірників (електронно-цифрової інформації) та/або надання доступу до аудіовізуальних творів, відео- та аудіотворів на замовлення, ігор, включаючи постачання послуг з участі в таких іграх, постачання послуг з доступу до телевізійних програм (каналів) чи їх пакетів, крім доступу до телевізійних програм одночасно з їх транслюванням через телевізійну мережу;

г) надання доступу до інформаційних, комерційних, розважальних електронних ресурсів та інших подібних ресурсів, зокрема, але не виключно, розміщених на платформах спільного доступу до інформації чи відеоматеріалів;

ґ) постачання послуг з дистанційного навчання в мережі Інтернет, проведення та надання якого не потребує участі людини, у тому числі шляхом надання доступу до віртуальних класів, освітніх ресурсів, у яких учні виконують завдання онлайн, а оцінки виставляються автоматично, без участі людини (або з мінімальною її участю);

д) надання хмарної послуги в частині надання обчислювальних ресурсів, ресурсів зберігання або систем електронних комунікацій за допомогою технологій хмарних обчислень;

е) постачання програмного забезпечення та оновлень до нього, у тому числі електронних примірників, надання доступу до них, а також дистанційне обслуговування програмного забезпечення та електронного обладнання;

є) надання рекламних послуг у мережі Інтернет, мобільних додатках та на інших електронних ресурсах, надання рекламного простору, у тому числі шляхом розміщення банерних рекламних повідомлень на веб-сайтах, веб-сторінках чи веб-порталах.

З метою застосування цього підпункту до електронних послуг, зазначених в абзаці першому цього підпункту, не відносяться такі операції:

постачання товарів/послуг, замовлення (бронювання) яких здійснюється через мережу Інтернет, за допомогою мобільних додатків та інших електронних ресурсів, а фактичне постачання здійснюється без використання мережі Інтернет (зокрема, послуги з розміщення, винаймання автомобілів, послуги закладів харчування з постачання продукції, послуги пасажирського транспорту та інші подібні послуги);

постачання товарів та/або інших послуг, відмінних від електронних послуг, у складі яких є електронні послуги, у разі якщо вартість електронних послуг включена до загальної вартості таких товарів/послуг;

постачання послуг з дистанційного навчання в мережі Інтернет, у разі якщо мережа Інтернет використовується виключно як засіб комунікації між викладачем і слухачем;

постачання примірників творів у галузі науки, літератури і мистецтва на матеріальних носіях;

надання консультаційних послуг електронною поштою;

надання послуг з доступу до мережі Інтернет.

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Послуги»

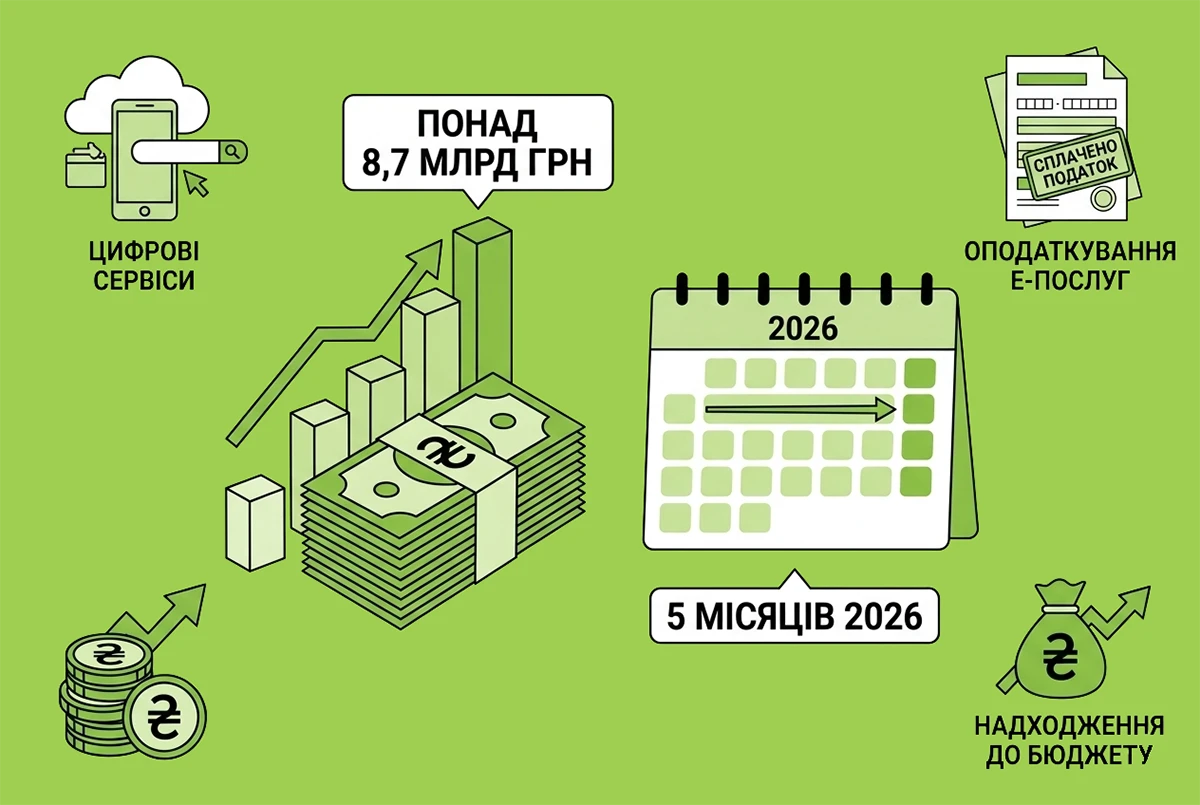

Податок на Google: цифрові гіганти сплатили понад 8,7 мільярда гривень за 5 місяців 2026 року

Глобальні технологічні компанії, які надають електронні послуги українцям, суттєво збільшили відрахування до державного бюджету, перерахувавши за перші п'ять місяців року понад 80,4 млн євро та 105,4 млн доларів США

22.06.202660

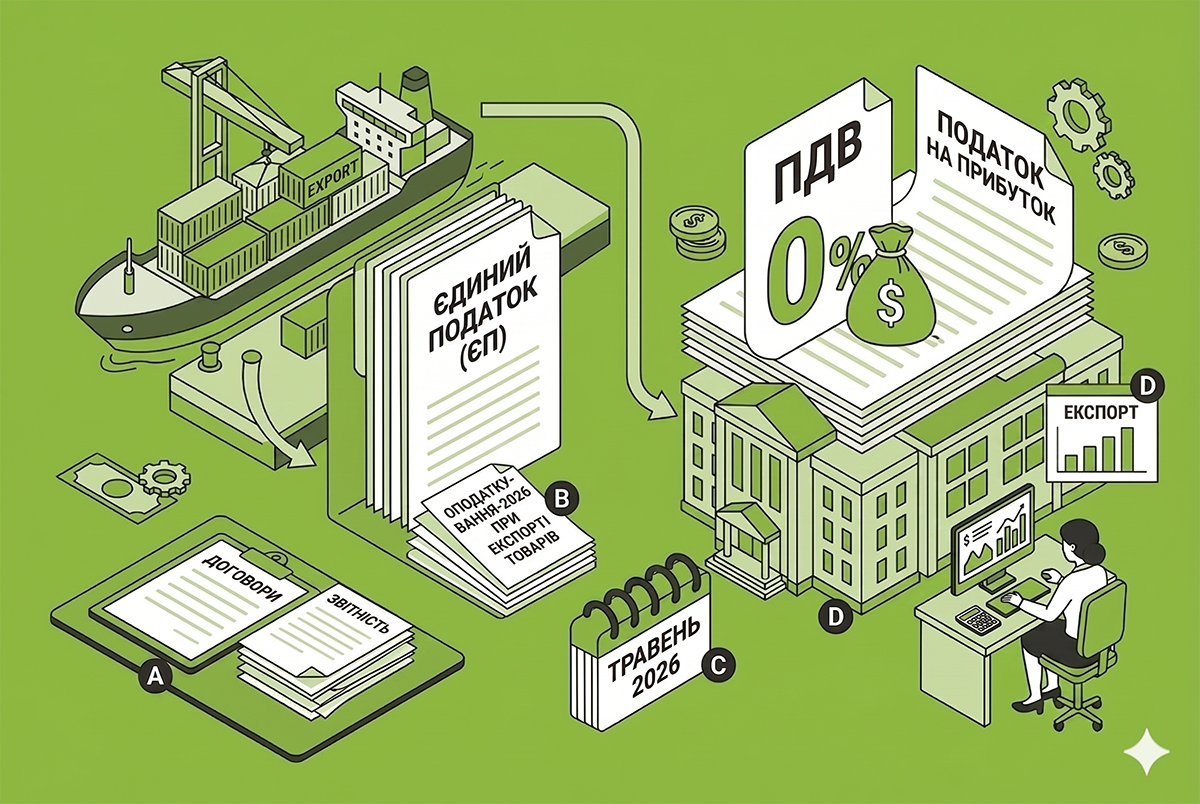

Оподаткування при експорті товарів у 2026 році: ПДВ, податок на прибуток та єдиний податок

Експорт товарів – суттєвий привід згадати про те, як ця операція впливає на податкові наслідки для бізнесу. І поговорити тут є про що. Ця стаття буде корисна як платникам ПДВ та податку на прибуток, так і спрощенцям

05.06.20266 570

Реформа соціальної сфери – 2026: з 27 травня запрацював Закон №4607-ІХ

27 травня набрав чинності Закон №4607-ІХ про Єдину інформаційну систему соціальної сфери. Відтепер право громадян на соціальні послуги перевірятиметься автоматично завдяки електронному обміну даними між державними реєстрами

28.05.2026309

.jpeg)

Держстат оновив форму №1-послуги, №24-сг та ще три форми статзвітності на 2027 рік

Держстат продовжує оновлення форм держстатспостережень на 2027 рік. Затверджено п’ять нових звітів - №1-послуги (квартальна), №24-сг (місячна), №2-наука (річна), №2-ОЗ ІНВ (річна) та №1-риба (річна)

08.04.2026819

Експорт ІТ-послуг у 2025 році зріс до $6,66 млрд: галузь наближається до довоєнних показників

У грудні 2025 року експорт ІТ-послуг сягнув $685 млн (+26,2% м/м), а за рік — $6,656 млрд (+3,3% р/р). Попри війну галузь зростає, роблячи ставку на Defense Tech і спецрежим Defence City

06.02.2026111

Мінсоцполітики роз’яснило застосування коефіцієнта 2,5 для окладів працівників соцпослуг

Мінсоцполітики роз’яснило застосування коефіцієнта 2,5 для підвищення посадових окладів працівників надавачів соціальних і реабілітаційних послуг. Надбавки та доплати нараховуватимуться від уже підвищеного окладу

20.01.2026645

Верховна Рада спростила доступ до спортивних споруд

Надання платних послуг у сфері фізичної культури та спорту – це не оренда. Тепер заклади зможуть самостійно надавати послуги без укладання договорів оренди, зберігаючи контроль над майном

04.09.2025147

Розлучення онлайн, АІ-асистент та еАкциз: над якими сервісами працює команда Дії

На порталі Дія вже доступні нові сервіси - Пакунок школяра та Дія.Картка. Розробляються нові послуги — від розлучення онлайн до комплексу сервісів для ветеранів. Далі – ще шість сервісів, якими вже скоро ви зможете скористатися

27.08.2025846

Посередництво у працевлаштуванні: хто надає послуги та які основні функції посередників?

Послуги посередництва у працевлаштуванні включають інформування про вакансії та вимоги, пошук кандидатів, а також підбір персоналу для різних компаній, включаючи іноземні, та регулюється законодавством

25.08.2025123

Держстат оновив форму звіту №1-послуги (квартальна) на 2026 рік

Держстат затвердив нову форму №1-послуги (квартальна) "Звіт про обсяги реалізованих послуг". Граничний термін її подання - зі звіту за І квартал 2026 року, не пізніше 25 квітня 2026 року

01.07.20251 573

Експедиторські послуги від нерезидента: податки

Підприємство уклало договір транспортно-експедиційних послуг із польською компанією. Чи оподатковується ця операція ПДВ та податком на прибуток?

24.06.2024521

ФОП надає виключно послуги: чи треба йому вести товарний облік?

Крім іншого, відповідь на це питання прямо залежить від того, чи застосовує ФОП товарно-матеріальні цінності (сировину, матеріали, запчастини, напівфабрикати власного виробництва тощо) при наданні своїх послуг

16.10.20238 5572

Уряд повернув довоєнні строки надання адмінпослуг і видачі дозвільних документів

Кабмін поновив строки надання адміністративних послуг та видачі документів дозвільного характеру, які були зупинені відповідно до пункту 1 Постанови КМУ №165

15.08.20232 807

Фізособа-«єдинник» ІІ групи надає послуги фізособі, але оплачує їх юрособа: чи будуть наслідки?

Якщо платник ЄП ІІ рупи надає послуги за договором, за яким замовником є юрособа – неплатник ЄП та вона підписує акт виконаних робіт й оплачує їх вартість, то такий ФОП порушує умови для ІІ групи

22.05.20231 258

Роботу всіх терміналів iBox вже відновлено

13 березня компанії iBox вдалося відновити роботу всього парку терміналів. Вже зараз вони працюють на повну потужність і готові приймати платежі щодо основних послуг

13.03.20231 637

Як оподатковуються ПДВ готельні послуги з 2023 року?

У 2023 році та надалі до операцій з постачання послуг з тимчасового розміщування (проживання), що надаються готелями та іншими засобами тимчасового розміщування, продовжує застосовуватися ставка ПДВ у розмірі 7%

03.01.20235 410

Які операції є операціями з постачання послуг?

Податківці навели перелік операцій, які належать до операцій з постачання послуг

07.12.20221 090

Зʼявилися вимоги до залучення комерційних агентів для надання фінпослуг

Національний банк установив порядок подання банками до НБУ повідомлення про залучення комерційних агентів для надання фінпослуг з метою внесення до Реєстру платіжної інфраструктури відомостей про комерційних агентів

03.08.2022398

Отримання дозволів від держави в режимі «paperless»: Закон № 2073

Нову адміністративну процедуру для отримання дозволів, ліцензій, інших документів для фізосіб, ФОПів та ЮО, а також отримання різних адмінпослуг через ЦНАП нам пропонує Закон №2073. І все це – із застосуванням електронного документообігу!

01.07.2022323

Нюанси формування ПК з ПДВ при отриманні послуг від нерезидента під час війни

За лютий-травень 2022 року за операціями з придбання послуг від нерезидентів, місцем постачання яких є митна територія України, мають право на визнання ПК на підставі наявних у платника первинних документів

23.06.2022704

Останні новини

- ДПС у Черкаській області роз'яснила норми ст. 297 ПКУ щодо звільнення юросіб на 4 групі ЄП від нарахування та сплати податку на прибуток, ПДВ, земельного податку та ренти. Читайте про винятки при виплатах нерезидентам, оподаткуванні КІК і цінних паперівСьогодні 20:164

- У ВРУ зареєстровано законопроєкт №15449 щодо добровільного режиму оподаткування домогосподарств. Нардепи пропонують дозволити легальний бізнес без реєстрації ФОП, пільгову ставку 5% ПДФО, податкову знижку та єдину деклараціюСьогодні 19:5112

- Відтепер фінансові установи мають щогодини перевіряти нові запити від державних і приватних виконавців, а примусове стягнення поширюватиметься не лише на банківські рахунки, а й на електронні гаманціСьогодні 19:1340

- Отримання послуг догляду та утримання за договором ЦКУ передбачає сплату податків. ДПС у м. Києві роз'яснила, чому відчужувач зобов'язаний включити вартість матеріального забезпечення до річної декларації про майновий стан і доходиСьогодні 18:4416

- У Пенсійному фонді розповіли, чи припиняється виплата допомоги по догляду за дитиною до одного року при достроковому виході матері на роботу. Розбираємо підстави для скасування допомоги відповідно до постанови КМУ №1751Сьогодні 18:0724

- Скасування доплат за результатами атестації робочих місць є зміною істотних умов праці. Держпраці пояснила, як застосовувати ст. 32 КЗпП та які особливості й строки попередження працівників діють під час воєнного стану відповідно до Закону №2136Сьогодні 17:5214

- За І півріччя 2026 року до місцевих бюджетів надійшло 174,9 млн грн турзбору, але третина ринку залишається в «тіні». Очільниця ДПС Леся Карнаух розповіла про пілотні проєкти, адміністрування та нові правила для готелів і садибСьогодні 17:0529

- Чи виникає обов’язок подавати декларацію про доходи у разі отримання нецільової благодійної допомоги? Податківці нагадали правила ст. 170 та 179 ПКУ: залежність від граничного розміру доходу, особливості заповнення та відображення в рядках 10.13 та 11.3Сьогодні 16:4328

- ДПС в Івано-Франківській області роз'яснила порядок та підстави для анулювання реєстрації платника ПДВ згідно зі ст. 184 ПКУ. Дізнайтеся, у яких випадках процедура відбувається автоматично, за заявою бізнесу чи рішенням контролюючого органуСьогодні 16:1046

- Верховний Суд підтвердив, що: інспектор праці не обмежений перевіркою лише одного заявника; під час перевірки можуть досліджуватися трудові відносини інших працівників; можна перевіряти всі місця фактичної діяльності роботодавцяСьогодні 15:53276

- У ВРУ зареєстровано законопроєкт №15437, який пропонує створити Реєстр держдопомоги, що надається під час воєнного стану, з порогом до 300 тис. євро. А також розширити повноваження Антимонопольного комітету України для контролю за наданням такої допомогиСьогодні 15:0237

- Закон захищає працівників незалежно від того, де вони виконують свої обов’язки – в офісі, на підприємстві чи дистанційно. Якщо психологічний або економічний тиск має систематичний характер і негативно впливає на людину, це може свідчити про мобінгСьогодні 14:5973

- Фізособа-«єдинник», яка не використовує працю найманих осіб, звільняється від сплати ЄП на період її тимчасової втрати працездатності у зв’язку з вагітністю та пологами лише за умови підтвердження витягом з Електронного реєстру листків непрацездатностіСьогодні 14:0450

- Після перевірки електронного апостиля нотаріус роздруковує з відповідного вебсайту документ з електронним апостилем та проставляє на копіях/фотокопіях документів відмітку «Згідно з оригіналом», із проставленням дати та підпису нотаріусаСьогодні 13:5861

- Платники екологічного податку за 2 квартал 2026 року поки що подають стару форму декларації. Нагадаємо, як її скласти та подати, і наведемо приклад її заповнення. А за 3 квартал 2026 р. подаватимемо вже нову форму і її ми розглянемо в окремій статтіАналітикаСьогодні 13:302 592

- За коментарем фахівців Дії, при отриманні оновленої критичності Заява на перебронювання буде опрацьовуватись протягом 24 годин. Якщо роботодавець отримає нове рішення про критичність, він має право перебронювати своїх працівників (у яких є діюча бронь)ВажливоСьогодні 13:24948

- У трудовому договорі з домашнім працівником можуть передбачатися додаткові, порівняно із законодавством, умови щодо прав, гарантій, соціально-побутових пільг та взаємних зобов’язань сторінСьогодні 13:0246

- Верховний суд дійшов висновку, що незаконна видача коштів не позбавляє спадкоємця права вимагати їх повернення, а фінансова установа повинна нести відповідальність за порушення встановленої процедуриСьогодні 12:57175

- НБУ вкотре посилює контроль за банківськими переказами і розробив проєкт Положення про організацію надавачами платіжних послуг контролю за платіжними операціями. У статті аналізуємо цей проєкт НБУ, ключові новації та застереження експертівАналітикаСьогодні 12:301 021

- Законопроєкт про цифрові платформи очікує на підписання Зеленським. Але ЄС не підтримує зміни щодо фінансового моніторингу PEPів за цим законом. Тому Президент може накласти вето та поверне його в ВРУ на переголосування без правок про PEPівСьогодні 12:14185

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа - Зміни у документообігу бізнесів! Затверджено нові 42 форми кадрових і організаційних документів (положення, штатка, накази, заяви, графіки, протоколи тощо): як правильно бізнесу перейти на нові форми, використовувати зразки та осучаснити документообіг ком

Лектор: Мойсеєнко Т.

6 серпня, четвер

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Добрий день. В графі "Місце складання" ТТН, має бути прописана фактична адреса завантаження чи юридична адреса підприємства, наприклад фактичне завантаження м. Київ чи юр. адреса компанії м. Черкаси?Оновлена форма ТТН з 26 липня 2026 року: що змінилось, відповіді на питання, поради із складання ТТН

- Що передбачено законодавством робити зі спецодягом мобілізовано працівника, який не звільнений? Чи працівник при мобілізації має повернути одяг?Одяг працівників згідно КзПП та Закону про працю: порядок забезпечення, бухгалтерський облік, оподаткування