Визначення терміну «Дивіденди (dividends)»

Дивіденди (dividends)

Розподіл прибутків між держателями інструментів власного капіталу пропорційно до належної їм частки капіталу відповідного класу.

Міжнародний стандарт фінансової звітності 9 Фінансові інструменти(Додаток A) 01.01.2016 (див. текст)

Дивіденди (dividends)

Розподіл прибутків між держателями інструментів власного капіталу пропорційно до належної їм частки капіталу відповідного класу.

Рада з Міжнародних стандартів бухгалтерського обліку Міжнародний стандарт фінансової звітності 9 Фінансові інструменти (додаток А) 01.01.2024 ( див. текст )

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Дивіденди»

Реінвестиція прибутку товариства у статутний капітал фізособою-засновником: чи треба її оподаткувати ПДФО і ВЗ

Розглянемо практичну ситуацію: власник не отримує дивідендів та спрямовує весь нерозподілений прибуток на збільшення статутного капіталу підприємства. Як оподатковується така операція? ДПС справедливо вважає, що податкові зобов’язання при цьому не виникають

29.05.20261 351

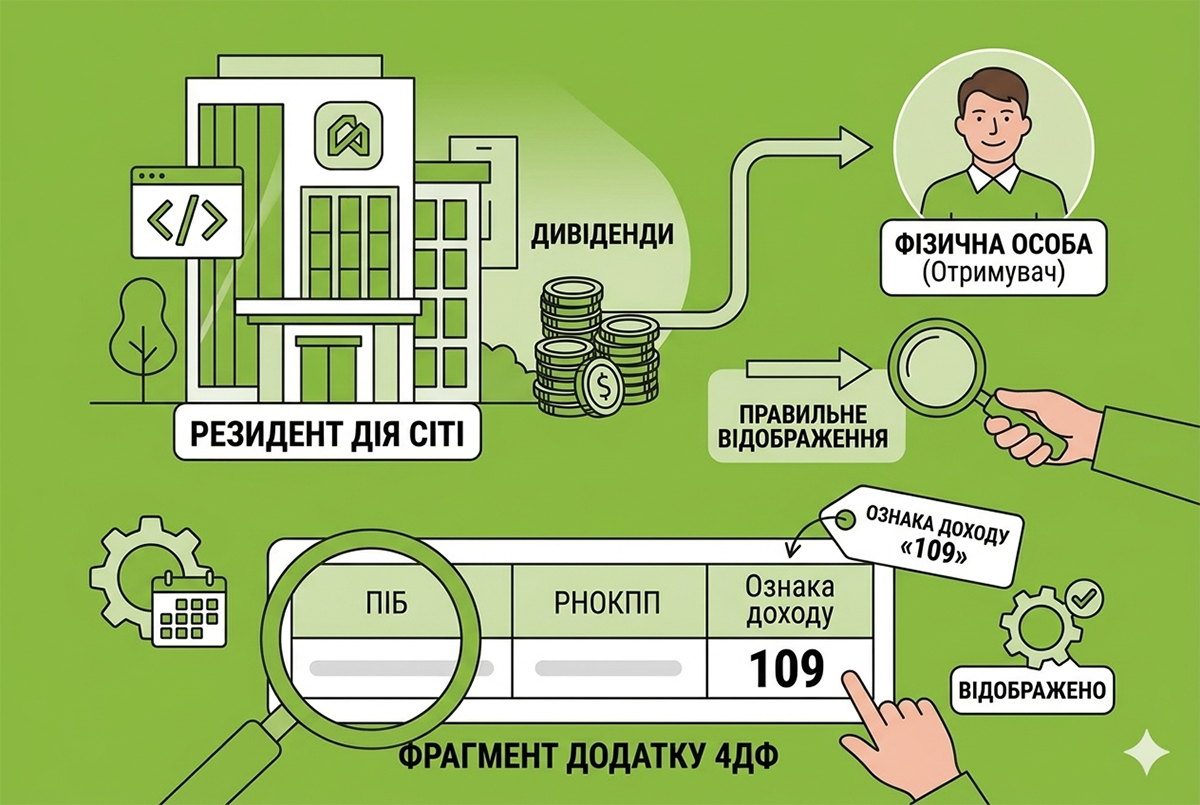

Дивіденди на користь фізособи від резидента Дія Сіті: як зазначати в додатку 4ДФ

Дохід у вигляді дивідендів (крім тих, що не змінюють часток участі), нарахований на користь фізичної особи резидентом Дія Сіті, відображається у додатку 4ДФ до Розрахунку за ознакою доходу «109»

27.05.202678

Авансовий внесок з дивідендів-2026: чи враховується переплата з податку на прибуток

Врахування наявної помилково та/або надміру сплаченої суми з податку на прибуток в оплату авансового внеску з податку на прибуток при виплаті дивідендів не передбачено

13.05.2026107

Податкові наслідки збільшення статутного капіталу за рахунок нерозподіленого прибутку у 2026 р.: позиція ДПС

Якщо власник товариства спрямовує нерозподілений прибуток на збільшення статутного капіталу, без виплати дивідендів, то сума такого нерозподіленого прибутку не включається до оподатковуваного доходу власника товариства. Про це повідомила ДПС у своїй ІПК

29.04.20263 4904

Виплата дивідендів засновникам: чи виникає ПЗ з ПДВ

Податківці вказали, що операції з виплат дивідендів, роялті у грошовій формі або у вигляді цінних паперів, які здійснюються емітентом, не є об'єктом оподаткування ПДВ

21.04.2026162

Розподіл чистого прибутку між членами кооперативу – це виплата дивідендів: оподаткування у 2026 році

Виплати членам виробничого кооперативу часток доходу на паї включаються до загального місячного (річного) оподатковуваного доходу платника податків як дивіденди та оподатковуються податком на доходи фізичних осіб і військовим збором на загальних підставах

24.03.202680

Виплата дивідендів за період перебування на ЄП: що зі сплатою авансового внеску з податку на прибуток?

У разі виплати дивідендів за період перебування на спрощеній системі оподаткування платник податку на прибуток сплачує авансовий внесок з податку на прибуток, розрахований з усієї суми дивідендів, що підлягають виплаті

16.02.2026120

КІК отримала дивіденди від юрособи-резидента України: що з ПДФО?

У разі якщо дохід, отриманий КІК у вигляді дивідендів від юридичної особи – резидента України, був оподаткований податком на прибуток, то сума таких дивідендів не включається до загального місячного (річного) оподатковуваного доходу фізособи

10.02.2026157

Резидент Дія Сіті виплатив дивіденди у листопаді 2025 року за попередні роки: що з оподаткуванням?

За період з 01.04.2024 сума дивідендів, які виплачуються на користь власника корпоративних прав, включається до бази оподаткування резидента Дія Сіті – платника податку на особливих умовах в повній сумі

15.01.202669

Авансовий внесок з дивідендів: чи враховується переплата з податку на прибуток?

Врахування наявної помилково та/або надміру сплаченої суми з податку на прибуток в оплату авансового внеску з податку на прибуток при виплаті дивідендів не передбачено

14.01.202697

Довідка про резидентство для дивідендів: коли її отримувати?

Платник податків може застосувати правила міжнародного договору України в частині звільнення від оподаткування або застосування пониженої ставки податку у 2025 році за умови отримання від нерезидента, на момент застосування таких правил довідки

10.12.2025144

Чи враховує юрособа-«єдинник» 4 групи при розрахунку МПЗ сплачений ПДФО з дивідендів фізособі?

Суми ПДФО та ВЗ, сплачені юрособою-«єдинником» 4 групи при виплаті дивідендів фізособі, враховуються при складанні додатка 3 до декларації за умови перебування такої фізособи у трудових відносинах з цією юрособою

09.12.2025112

Фізособі-засновнику нараховано дивіденди: що з оподаткуванням ВЗ?

Сума дивідендів, нарахованих на користь фізичних осіб, включається до загального місячного оподатковуваного доходу, тож такий дохід підлягає оподаткуванню військовим збором за ставкою 5%

21.11.2025220

За яким кодом класифікації доходів бюджету резидент Дія Сіті сплачує ПДФО за ставкою 18% при виплаті доходів?

Резидент Дія Сіті сплачує податок на доходи фізичних осіб за ставкою 18% при виплаті доходів, які не належать до фонду оплати праці, за кодом класифікації доходів бюджету – 11010400

19.11.2025154

Як зазначати дивіденди контролюючої особи у звіті про КІК?

Дивіденди, отримані контролюючою особою від контрольованої іноземної компанії, підлягають обов’язковому відображенню у графі 30 Звіту про КІК

30.10.2025166

Як виплатити дивіденди при припиненні юрособи (у т.ч. з засновниками-нерезидентами): поради від юриста

У підприємств часто виникають питання щодо виплати дивідендів при ліквідації юрособи. Читайте докладно про процедури, обмеження, судову практику і так звані «конструктивні» дивіденди. Останнє стосується компаній, засновниками яких є нерезиденти, але не тільки

21.10.20251 277

Дивіденди на користь фізосіб підлягають оподаткуванню ВЗ: нагадування від ДПС

Сума дивідендів, нарахованих на користь фізичних осіб включається до загального місячного оподатковуваного доходу платника ПДФО. Тому такий дохід підлягає оподаткуванню військовим збором за ставкою 5%

09.10.2025178

Дивіденди виплачені за договором про відступлення права вимоги: що з ПДФО та ВЗ?

Дохід у вигляді заборгованості виплачений на підставі договору прав вимоги юрособою-резидентом на користь фізособи включається до загального оподатковуваного доходу як інший дохід та оподатковується ПДФО за ставкою 18% та військовим збором за ставкою 5%

09.10.2025210

Внески у додатковий капітал та їх повернення засновникам: чи слід коригувати фінрезультат?

Податківці вважають, що повернення коштів, внесених учасником ТОВ як вклад до додаткового капіталу такого товариства та відповідно відображених у бухгалтерському обліку, не є підставою для коригування фінансового результату до оподаткування

01.10.20253 003

Що з ПДФО на дивіденди, нараховані фізособі резидентом Дія Сіті?

Не включаються до оподатковуваного доходу платника дивіденди, нараховані емітентом корпоративних прав – резидентом Дія Сіті, що сплачує податок на прибуток на особливих умовах, якщо він не виплачував дивіденди за корпоративними правами протягом 2 років

26.08.2025180

Останні новини

- У Держпраці пояснили відповідальність за затримку виплати зарплати під час війни. Якщо нарахування зірвалося через бойові дії, це форс-мажор. Проте роботодавець зобов’язаний уживати всіх заходів для організації роботи бухгалтеріїСьогодні 13:502

- У ДПС нагадують, що ФОП та самозайняті особи звільняються від сплати ЄСВ за себе, якщо за них сплатив роботодавець, навіть без наявності основного місця роботи. Головне – сума має бути не меншою за мінімальний страховий внесокСьогодні 13:2813

- У Держпраці пояснили, коли працівник може звільнитися за власним бажанням без двотижневого відпрацювання. Це дозволено за наявності поважних причин (переїзд, вихід на пенсію, догляд за дитиною) або за згодою сторониСьогодні 13:0550

- У січні – квітні 2026 року платники податків сплатили до бюджету 73,5 млн грн збору за місця для паркування транспортних засобів. Надходження зросли на 12,3% порівняно з минулим роком. Торік ця сума становила 65,5 млн грнСьогодні 12:4712

- Пальне можна продавати лише на АЗС, автогазозаправках, спеціалізованих пунктах і магазинах. Виняток: продаж скрапленого газу у балонах для населення з мобільних транспортних засобів. Докладніше про це та про правила ліцензування – у новиніСьогодні 12:3132

- Чи повинен ФОП сплачувати ЄСВ за себе під час вагітності та пологів або під час догляду за дитиною до 1 року? Аналізуємо три нові ІПК, а також нагадаємо, що змінилося в 2026 році, і що відбувається зі сплатою ЄСВ у разі, якщо дитина народилась у 2025 роціАналітикаСьогодні 12:3049

- Малі та середні молочно-товарні ферми, які працюють у прифронтових і постраждалих від війни регіонах, можуть отримати комплексну експертну допомогу для розвитку виробництва, підвищення ефективності роботи та підготовки до вимог європейського ринкуСьогодні 12:0824

- Пеня розраховується за кожен день прострочення, включаючи день погашення, із застосуванням 100% річної облікової ставки Національного банку України, що діє на відповідний деньСьогодні 11:5652

- Раніше трудовий договір з роботодавцем на ТОТ можна було розірвати лише через звернення до Державної служби зайнятості або роботодавця, тепер же можна зробити це дистанційно через застосунок «Дія»Сьогодні 11:3348

- З 26 липня для комерційних перевезень запрацювали нові правила праці водіїв: 48-годинний середній тижневий ліміт, окремі перерви й періоди готовності, 10-годинне обмеження нічної роботи та оновлений облік. У статті розглянемо детально усі зміниАналітикаСьогодні 11:302 781

- Суб'єкти господарювання, які організовують платне паркування (юрособи чи ФОП), зобов'язані подавати декларацію збору за місця для паркування. Складається така декларація щоквартально. Нагадаємо, як її скласти та подати за 2 квартал 2026 рокуАналітикаСьогодні 11:30489

- Тепер система шукає інформацію про дитину за даними останнього виданого свідоцтва про народження дитини. Новий спосіб пошуку інформації про дитину допомагає точніше знаходити та підтверджувати інформацію в державних реєстрахСьогодні 11:1177

- Держстат затвердив нові форми статзвітності №1-сг та №2-сг для юросіб і ФОП, які провадять сільгоспдіяльність. Разовий термін подання за 2026 рік – не пізніше 20 квітня (для юросіб) та 31 березня (для ФОП) 2027 рокуСьогодні 10:5050

- Для органу місцевого самоврядування реорганізація це значно більше, ніж зміна організаційно-правової форми. Вона може бути інструментом управління комунальним майном, оптимізації мережі підприємств та підвищення ефективності їхньої діяльностіСьогодні 10:3150

- Купили обладнання за кошти державного гранту? Розбираємо позицію ДПС щодо формування податкового кредиту. А заразом і з’ясуємо, чи потрібно нараховувати «компенсуючий» ПДВ за п. 198.5 ПКУ за такою купівлеюАналітикаСьогодні 10:30128

- У разі, якщо одержувач державної соціальної допомоги на дитину, один із батьків якої ухиляється від сплати аліментів, починає отримувати аліменти, він зобов’язаний протягом 10 календарних днів повідомити про це орган ПФУ, який здійснює виплату допомогиСьогодні 10:0847

- Передбачено два випадки, коли документи вважаються належним чином врученими: надіслані за адресою платника податків рекомендованим листом з повідомленням про вручення або особисто вручені платнику податків або його законному чи уповноваженому представниковіСьогодні 09:59108

- З 1 січня 2027 року за розрахунками Мінфіну розмір МЗП буде становити 9546 грн. Коли слід проводити нарахування доплати до зарплати до МЗП, а коли – ні? Чи впливає це на розмір ЄСВ? Як донараховувати ЄСВ до мінімального внеску? Читайте у статтіАналітикаСьогодні 09:30926

- Укладання контракту на проходження військової служби є законною підставою для увільнення працівника від роботи. Але одного повідомлення про підписання контракту недостатньо – роботодавець повинен отримати документальне підтвердження початку військової службиСьогодні 09:2664

- Працівник зобов’язаний під час призупинення дії трудового договору інформувати роботодавця про зміну своїх контактних даних: адреси місцезнаходження (місця проживання), адреси електронної пошти (за наявності), номерів телефону тощоСьогодні 09:0439

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Зміни з 27 червня по військовому обліку. Електронний військовий облік стартує! Е-кабінет, ДІЯ, паперовий ВО. Інспектор з військового обліку: переходимо з посадової інструкції на Трудові функції і компетентності (зміни з 2 червня!)

Лектор: Мойсеєнко Т.

28 липня, вівторок - Штучний інтелект для рекрутерів, кадровиків та hr: від перших промптів до системного впровадження в роботу компанії

Лектор: Логойда І., Бундз Т.

29 липня, середа - Обовʼязкова Звірка з ТЦК до 1 грудня: стартувала для всіх! 6 кроків правильного проведення звірки даних з ТЦК. Штрафи від 34 тис грн за не проведення: кому і коли загрожують

Лектор: Мойсеєнко Т.

4 серпня, вівторок - Перехід на нові КВЕДи до 31.12.2026 для ФОП та Юросіб! Вплив на резидентів Дія.City. Нові коди NACE для бізнесу, розбіжності кодів, вплив на податки та ліцензії, подання змін до ЄДР

Лектор: Мойсеєнко Т.

5 серпня, середа

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- А як перевіряють сплату страхового внеску згідно цієї довідки?Підтвердження стажу 1991–1999 у 2026 році: перелік даних у довідці для ПФУ (аудіоверсія)

- Хм… ㅤ ㅤ Форма звіту (точніше її проєкт), якщо її заповнюють неплатники внеску — роботодавці, в яких середньооблікова кількість штатних працівників облікового складу в календарному кварталі становить менше восьми працівників, — лишається без показників. Заповнюються лише позиції 01—08. Це згідно з приміткою 10. У чому сенс? ㅤ ㅤ Та й форма, за Законом № 875-XII (абз. 5 ч. 16 ст. 18-2), спрямована саме на платників, оскільки має назву «Форма Звіту про НАРАХУВАННЯ, ОБЧИСЛЕННЯ ТА СПЛАТУ внеску на підтримку працевлаштування осіб з інвалідністю».Гетманцев пропонує скасувати Звіт про внески щодо осіб з інвалідністю для тих, у кого менше 8 працівників

- У кожного роботодавця є право (не обов'язок) встановити таку норму робочого часу, при якій під час воєееого стану працівники повинні працювати у святкові і неробочі дні, тому якщо це право не оформити наказом, а це ще й зміна істотних умов праці, про які необхідно повідомити працівників до початку їх застосування, то яким чином в майбутньому фірма доведе перевіряючим, що вона письмово повідомила про це працівників? Між іншим, вартість одного дня роботи при зміні графіка в такому випадку зменшиться, а це так само погіршення умов праці, про які потрібно письмово повідомити працівника. І вже сам працівник вирішить чи він погоджується на нові умови праці, чи звільняється.Норми тривалості робочого часу на 2027 рік для п'ятиденного та шестиденного робочого тижня