Визначення терміну «Документальна невиїзна позапланова електронна перевірка за заявою платника податків»

Документальна невиїзна позапланова електронна перевірка за заявою платника податків

Документальною невиїзною позаплановою електронною перевіркою за заявою платника податків (далі - електронна перевірка) вважається перевірка, що проводиться на підставі заяви, поданої платником податків з незначним ступенем ризику, визначеним відповідно до пункту 77.2 статті 77 цього Кодексу, до контролюючого органу, в якому він перебуває на податковому обліку. Заява подається за 10 календарних днів до очікуваного початку проведення електронної перевірки, але не раніше офіційного повідомлення центрального органу виконавчої влади, що реалізує державну податкову і митну політику, про запровадження проведення такої перевірки для відповідних платників податків: які застосовують спрощену систему оподаткування, обліку та звітності; суб’єктів господарювання мікро-, малого; середнього підприємництва; інших платників податків. Форма заяви, порядок її подання, прийняття рішення про проведення електронної перевірки встановлюються центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

Словник створено і підтримується за допомогою ipLex – сучасної бази даних нормативно-правової, судової та довідкової інформації

30 днiв передплати безкоштовно!Оберiть свiй пакет вiд «Дебету-Кредиту» на мiсяць безкоштовно!Спробувати

Новини по темі «Перевірки»

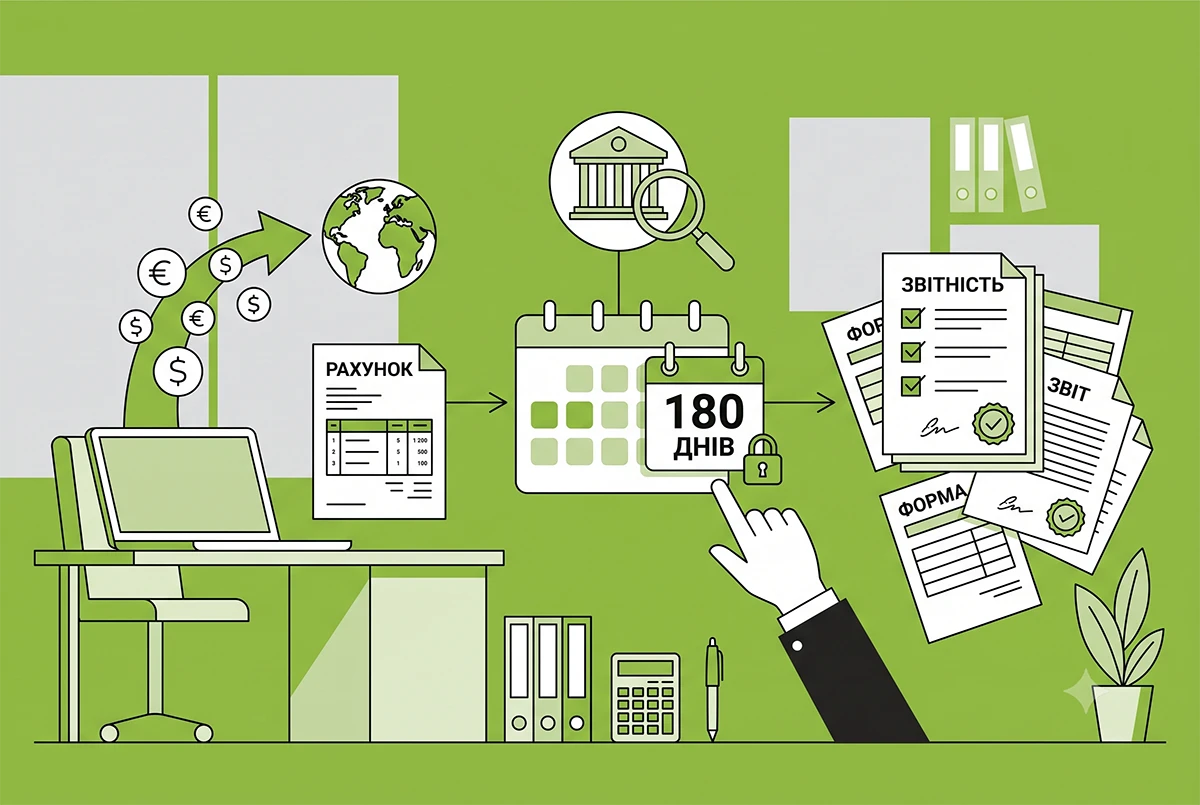

Імпорт послуг від нерезидентів: правила валютного нагляду та граничні строки розрахунків у 2026 році

Операції з імпорту послуг прирівнюються до товарів і підлягають валютному нагляду. У разі авансового платежу нерезиденту граничний строк розрахунків під час війни становить 180 днів, протягом яких послуги мають бути надані та підтверджені документально

07.08.2026134

Великі платники можуть завчасно протестувати файл SAF-T UA

Великі платники податків можуть заздалегідь перевірити файл SAF-T UA на технічні помилки до початку перевірок. Подати файл для тестування можна через Електронний кабінет, що дозволить завчасно усунути недоліки та підготуватися до вимог Е-аудиту

06.08.2026122

Якщо ФОП змінив адресу і не отримав ППР, це не подовжує строки звернення до суду зі скаргою: постанова ВС

Подавали адмінскаргу до ДПС і при цьому змінювали свою адресу? Будьте уважні: запізнення із судовим позовом позбавить права на захист! Розбираємо свіжий кейс Верховного Суду: як переїзд та зміна адреси ФОП призвели до штрафу на майже 300 тис. грн.

06.08.2026866

Штраф 300 млн грн за РРО-порушення та неоформлених працівників: результат перевірок ДПС за 7 місяців 2026 р.

Найчастіше при фактичних перевірках ДПС фіксуються проведення розрахунків без застосування РРО/ПРРО, порушення порядку ведення обліку товарних запасів, використання неоформлених працівників, а також порушення правил продажу підакцизки

05.08.20261 524

Продовження податкових перевірок у 2026 році: строки та порядок повідомлення платників

Наказ про продовження документальної перевірки видається до її завершення для недопущення перерви. Наприклад, за перевірками трансфертного ціноутворення копія наказу вручається або надсилається платнику не пізніше наступного робочого дня

05.08.2026204

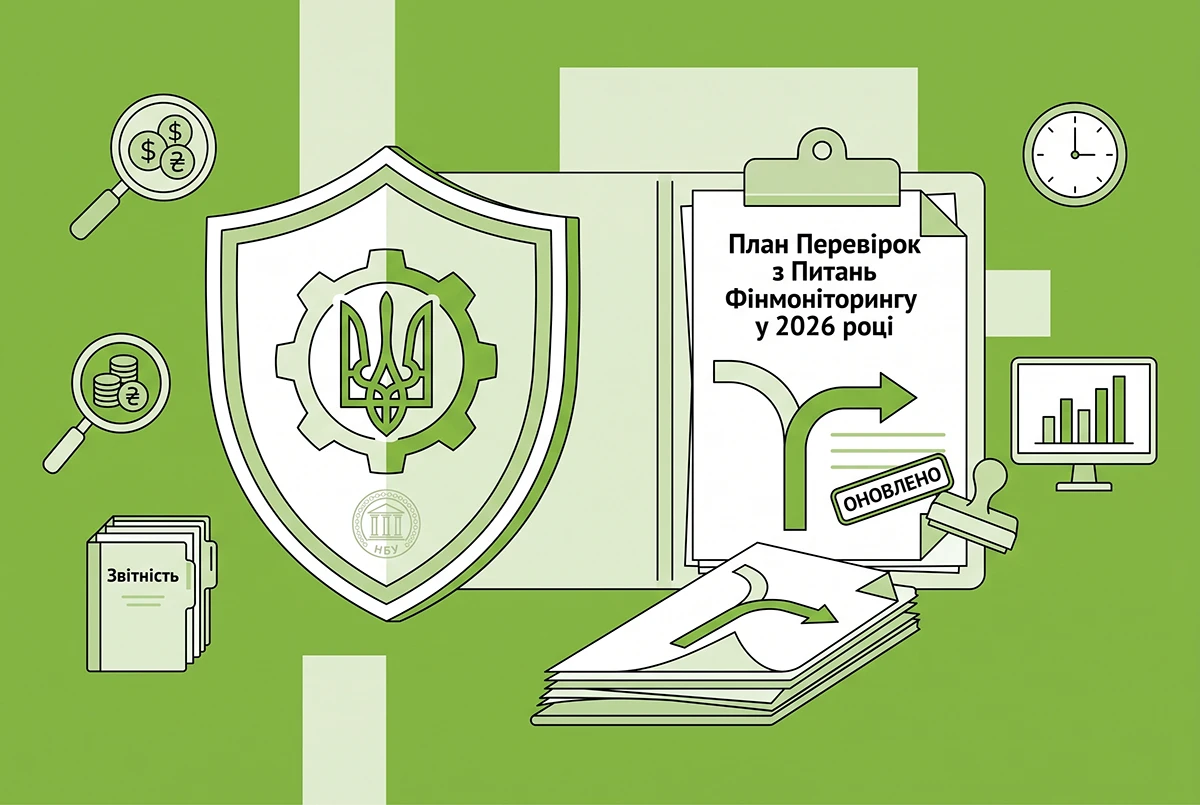

НБУ змінив плану виїзних перевірок з питань фінмоніторингу у 2026 році

Національний банк України вніс зміни до плану виїзних перевірок з питань фінансового моніторингу, дотримання вимог валютного та санкційного законодавства на 2026 рік

05.08.202694

Схема ухилення від податків через ФОП у торгівлі технікою: перевірка ДПС

ДПС викрила компанію з продажу техніки на використанні ФОП для мінімізації податків. Під час перевірок зафіксовано необлікований товар на 1,4 млн грн, штрафи на аналогічну суму та нестачу майна підприємства. Справу передано правоохоронним органам

04.08.2026158

Нові правила для ТЦК: у ВРУ зареєстровано законопроєкт №15459 про обов'язкову відеофіксацію

Законопроєкт №15459 зобов’яже ТЦК та поліцію вести безперервну відеофіксацію перевірки документів, бодікамер і салонів авто, а також збереже відеозаписи щонайменше на 90 днів для забезпечення законності

03.08.2026201

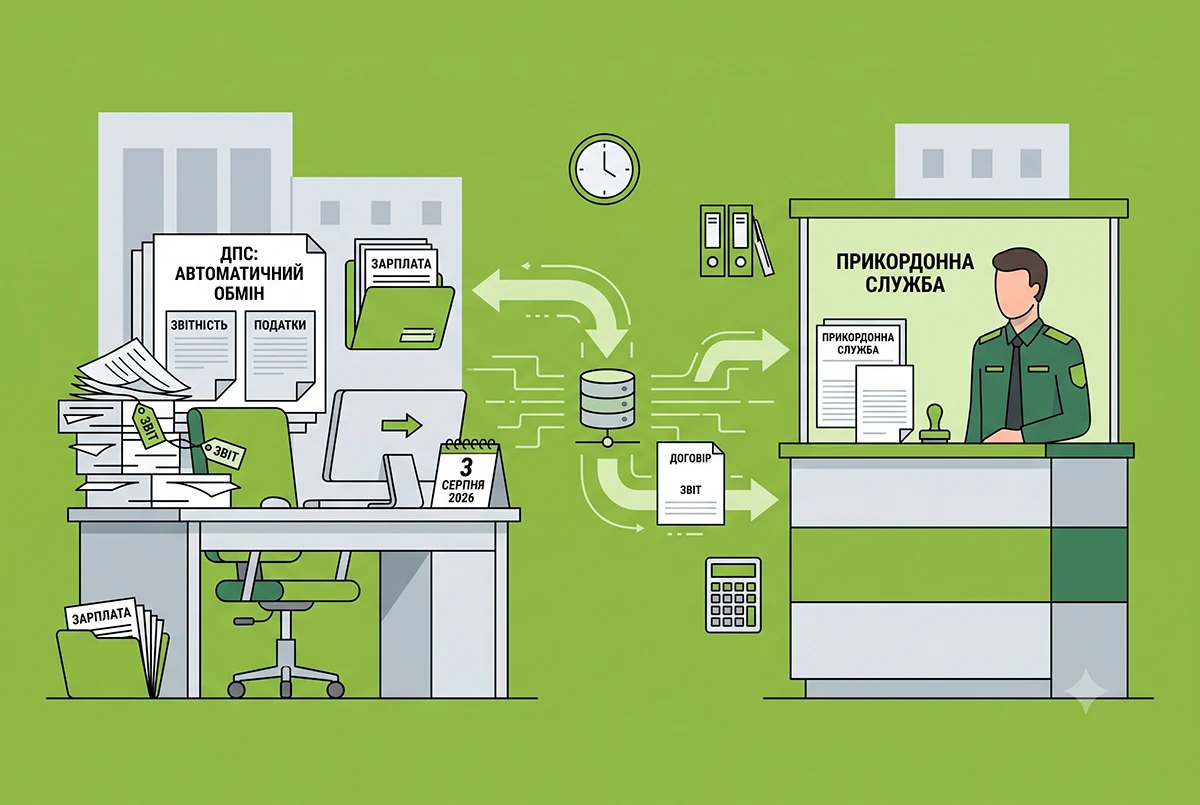

З 1 серпня 2026 р. діє автоматичний обмін даними між ДПС та прикордонниками: які наслідки для громадян

Автоматизований доступ скасовує потребу в паперовому листуванні між ДПС та Держприкордонслужбою. Тепер ДПС зможе ще швидше виявляти фіктивні операції, схеми «сірих» ЗЕД, схеми ухилення від оподаткування, точніше виявляти податкове резидентство

03.08.20266 0303

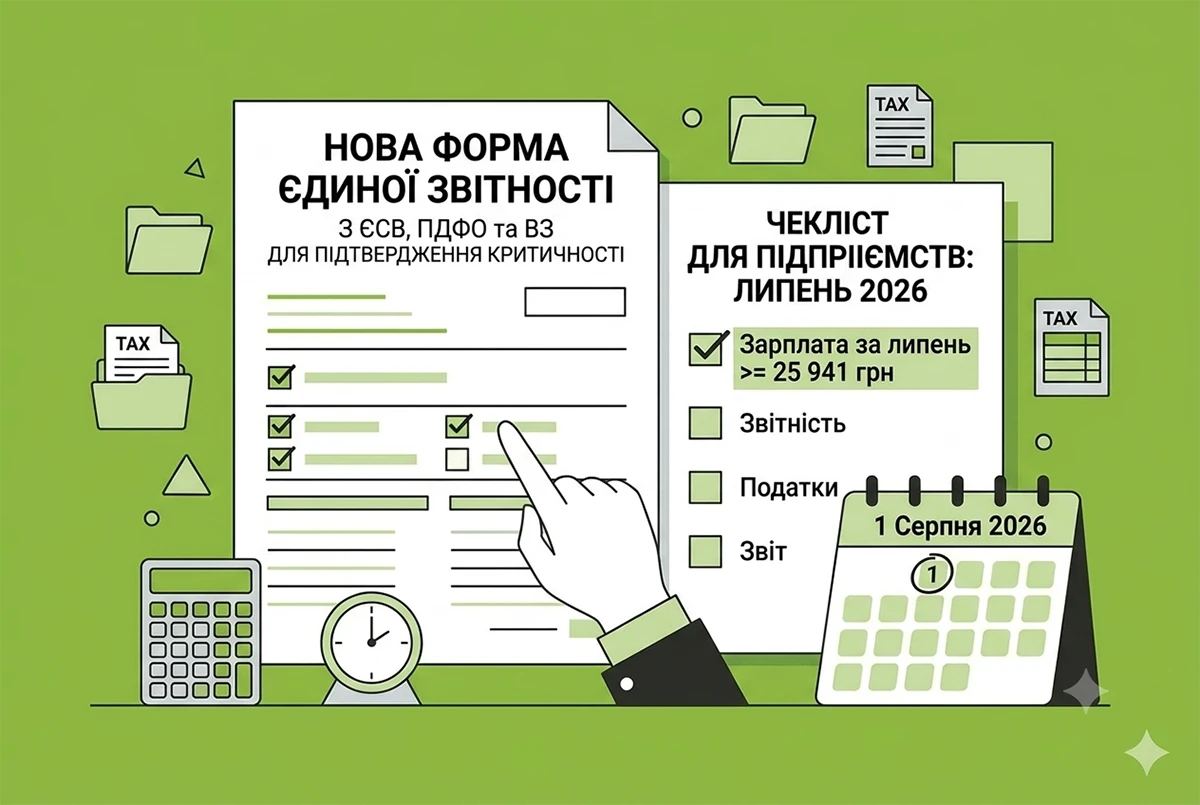

Критичність по-новому із 1 серпня 2026 р.: нова форма єдиної звітності і середня зарплата не нижче 25 941 грн

Із 1 серпня 2026 р. для підтвердження критичності застосовують нову форму єдиної звітності з ЄСВ, ПДФО та ВЗ. Також пдприємствам слід перевірити суму середньої зарплати за липень: вона має бути не нижче 25 941 грн (і лише для деяких виключень – 21 617,50 грн)

03.08.20265 589

Бізнес закликає вдосконалити перевірки локалізації

Європейська Бізнес Асоціація підтримує політику локалізації, але пропонує вдосконалити механізм її контролю. На думку бізнесу, перевірки мають бути прозорими, ризик-орієнтованими та здійснюватися за чітко визначеними правилами для всіх учасників ринку

03.08.202662

Нові рішення Мінекономіки щодо статусу критичності-2026 вже приймаються: шукаємо себе на сайті та у пошті

Ділимося інструкцією, як знайти справу щодо статусу критичності на сайті Мінекономіки. Для цього слід звернутися на сайті до меню «Пошук вхідної кореспонденції». Готові рішення щодо критичності шукайте по реєстраційному номеру у своїй пошті, в т.ч. в спамі

31.07.202610 1104

Підтвердження критичності за спрощеною процедурою до 10 серпня: зміни, зразки документів та практичні поради

Якщо у вас є діюче рішення про встановлення критично важливого статусу, і в ньому зазначена дата дії пізніше 1 вересня – у вас є шанс підтвердити цей статус та продовжити дію цього рішення до 10 серпня 2026 р. Як це зробити, розповімо далі у статті

31.07.202612 659

Заперечення на акт перевірки-2026: ДПС не має права ігнорувати ваші документи

Заперечення на акт перевірки – процесуальний документ, який є частиною матеріалів перевірки разом з усіма іншими документами. Якщо ДПС приймає рішення, не врахувавши їх, – це не просто «неввічливо». Це підстава скасувати податкове повідомлення-рішення в суді

31.07.2026204

Виправлення неточностей у нарахуванні податку на нерухомість у 2026 році: алгоритм від ДПС

У разі виявлення неточностей у податковому повідомленні-рішенні щодо податку на нерухомість платник має право провести звірку з податковим органом. За наявності розбіжностей службу зобов'язано зробити перерахунок та видати новий документ

30.07.2026162

Виявлення ДПС ознак ризиковості та призупинення реєстрації ПН: нові фейкові листи

Тема е-листів від псевдоподатківців: «Про виявлення ознак ризиковості платника податків та призупинення реєстрації податкових накладних згідно ст. 73 ПКУ»

30.07.20261 092

«Контролюючі органи і перевірки» №11(183) |30.07.2026 р.

Сто вісімдесят третій лист тематичної розсилки «Дебету-Кредиту», яка присвячена перевіркам різних органів влади та їхній діяльності в цілому

30.07.202672

Ризикові операції бізнесу у 2026 році: алгоритм виявлення ДПС та наслідки при перевірках

Чим більше ризикових індикаторів має суб’єкт господарювання, тим вища ймовірність потрапити до плану перевірок. Ризик-орієнтована система передбачає, що інтенсивність контрольних заходів залежить не від випадковості, а від оцінки ризиків

29.07.2026231

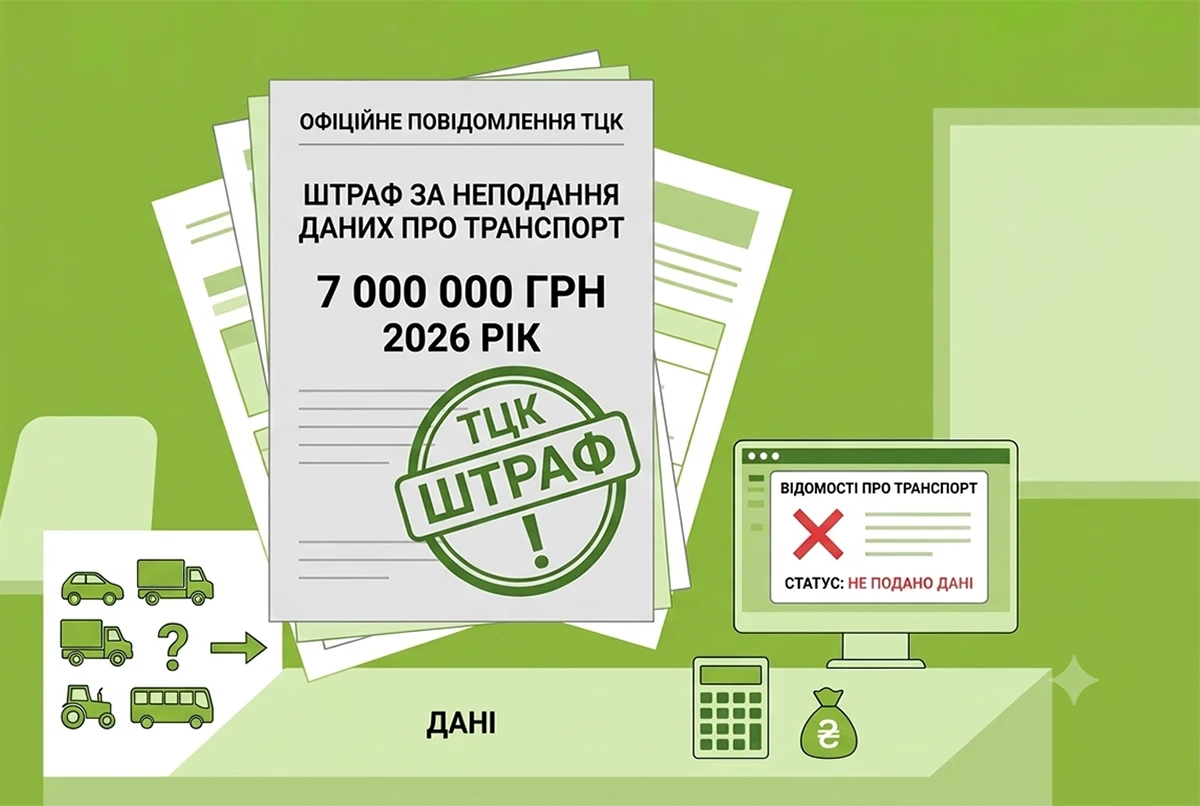

7 млн грн штрафів виписано ТЦК юрособам за неподання даних про транспорт: дані 2026 року

У 2026 році підприємствам ТЦК виписали понад 7 млн грн штрафів за 5 місяців. Найбільше таких постанов на Київщині; на Чернігівщині та Сумщині з 2014 року не складено жодної відомості про автотранспорт

29.07.20263 304

Розбіжності в податковій звітності-2026: чому цифри у ДПС та платників не сходяться

Останнім часом ДПС активно будує власну аналітику: система автоматично зіставляє публічні реєстри, звіти податкових агентів, дані ПРРО та подані декларації. Логіка проста – якщо два числа не збіглися, це сигнал

29.07.20262 130

Останні новини

- Поле «Код нерезидента в країні резиденції» додатка ПН до Декларації заповнюється за наявності інформації про код нерезидента, у разі відсутності інформації – поле не заповнюється або заповнюється з прокресленням07.08.202610

- НБУ передбачив можливість банків не визнавати дефолту боржника в разі здійснення короткострокової (до одного року) реструктуризації боргу, спричиненої фінтруднощами внаслідок широкомасштабної збройної агресії рф07.08.202614

- Отримання КЕП для працівників: ДПС роз'яснила, чи може уповноважений представник підписати документиУ ДПС нагадують, що згідно зі Законом №2155-VIII уповноважений представник юрособи чи ФОП має право підписувати документи для отримання кваліфікованого сертифіката працівнику07.08.202625

- Серед основних інструментів державної політики у цій сфері буде мережа єдності українців, яка об'єднуватиме державні інституції, українські громади та громадські організації за кордоном07.08.202620

- Такі новації сприятимуть ефективному функціонуванню ТрекСЕП, даючи змогу платнику та отримувачу коштів відстежувати проходження платежу за всім ланцюгом виконання платіжної операції07.08.202628

- Новий закон суттєво посилює гарантії для ВПО, закріплює рівні пенсійні права, запроваджує електронний кабінет ВПО, удосконалює механізми забезпечення житлом, визначає статус місць тимчасового проживання та посилює державну підтримку й захист прав ВПО07.08.202626

- Після 01.09.2026 при повторному дистанційному формуванні ЕЦП за е-запитом формуватимуться сертифікати за новим алгоритмом. Користувачам не потрібно здійснювати дострокову заміну діючих сертифікатів. Підтримка обох стандартів в ІКС ДПС триватиме одночасноВажливо07.08.20266601

- Граничний строк сплати авансового внеску з військового збору для ФОП платників єдиного податку І, ІІ та ІV груп у разі припадання на вихідний або святковий день не переноситься на наступний операційний день07.08.202646

- На початок серпня 2026 року показник блокування ПН становить 0,16%, і в середньому він коливається 0,14% – 0,16%. На початок 2025 року – 0,76%. У переліку ризикових платників перебувають 13,2 тисячі суб’єктів господарювання07.08.2026988

- ВРУ 18 серпня може розглянути законопроєкт №14191, який реформує систему державної підтримки осіб з інвалідністю з дитинства, дітей з інвалідністю та їхніх сімей. Планується перехід від грошових виплат до комплексної моделі підтримки із соціальними послугами07.08.2026139

- У Міністерстві оборони пояснили, що медичний огляд військово-лікарською комісією є обов’язковим етапом для визначення придатності до служби, а відмова від нього в умовах воєнного стану вважається ухиленням від військового обов'язку07.08.202650

- Якщо заробітна плата працівнику – нерезиденту нараховується та виплачується в іноземній валюті, база для нарахування ПДФО визначається шляхом перерахунку такого доходу у гривні за офіційним курсом НБУ, що діє саме на дату нарахування зарплати07.08.202642

- На Кіровоградщині інспектор праці дистанційно захистив права мобілізованого військовослужбовця від незаконного скорочення під час реорганізації підприємства, змусивши керівництво скасувати плани звільнення07.08.202661

- Міноборони детально розповіло про державну програму пільгового лізингу для підприємств оборонно-промислового комплексу, яка знижує фактичні витрати на базову винагороду лізингодавцю до 5% річних07.08.202634

- Податківці нагадують: на II групі ФОП може мати не більше 10 найманих працівників. Перевищення ліміту зобов’язує змінити групу оподаткування або перейти на загальну систему. Перед наймом обов’язково перевірте штат, щоб уникнути втрати спрощеної системи07.08.202674

- Кабмін перезатвердив законопроєкт, що змінює правила соцстрахування для ветеранів і постраждалих працівників. Документ покращує гарантії виплат для УБД та встановлює механізм оплати лікарняних до завершення розслідування нещасних випадків07.08.2026180

- ФОПи часто отримують мікрогранти, але одразу починають хвилюватися: чи ввійде ця сума в дохід платника ЄП, чи доведеться платити ПДФО та військовий збір. У статті розбираємо відповідь ДПС і показуємо, як отримати державну допомогу без сплати податківАналітика07.08.20261 174

- Законодавство допускає встановлення іншого строку виплати, якщо це прямо передбачено трудовим або колективним договором. Водночас не варто сприймати цю норму як дозвіл безпідставно переносити виплату відпускних07.08.2026828

- Законопроєкт від нового Уряду встановить строк притягнення до адмінвідповідальності за порушення законодавства з фінпитань та підвищить штрафи: для І порушення — зі 136–255 грн до 850–1190 грн, для повторного — зі 170–340 грн до 1020–1360 грн07.08.2026710

- Комітет ВРУ рекомендував прийняти за основу законопроєкти №15412 та №15430: за мовні порушення штрафи зростуть до 6,8–17 тис. грн (повторно — до 20,4–25,5 тис.), а за музику мовою агресора — від 8,5–17 тис. до 85–170 тис. грн07.08.20261 080

Журнали «Дт-Кт»

Головне за тиждень

від редакції «Дебет-Кредит»

Семінари для бухгалтерів

- Великі зарплатні зміни! Зарплатна Звітність по-новому з липня! Нова Звітність по квоті 4% та внеску за її невиконання! Зміни Середня зарплата: критичність, лікарняні, відпускні. ЄСВ, ПДФО, індексація зарплати

Лектор: Мойсеєнко Т.

12 серпня, середа - Сучасний трудовий договір (усний, письмовий, електронний). Як перевести працівників на письмові трудові договори без порушення законодавства. Трудові функції і компетентності на основі професійного стандарту без дублювання посадової інструкції...

Лектор: Мойсеєнко Т.

14 серпня, пʼятниця - Одноденний практичний курс підвищення кваліфікації щодо військового обліку «Організація та ведення військового обліку: зміни з 27 червня! Електронний персональний облік, ведення списків, е-ВОД, звірки з ТЦК, повідомлення до ТЦК, штрафи та помилки...

Лектор: Мойсеєнко Т.

18 серпня, вівторок - Податкові ризики та практичні рішення – 2026: ПДВ, первинні документи та податок на прибуток, ПДФО/Військовий збір

Лектор: Самарченко О.Р.

21 серпня, пʼятниця

Перевір свого контрагента:

сервіс надано OpenDataBot

Зараз коментують

- Консультація ШІ має узагальнений характер. Якщо буквально розглядати норми, то такого законодавчого визначення дроблення бізнесу в загалі не існує, рівно як й штрафів за нього. Є кілька роз’яснень ДПСУ, дослідження Фінмону, лист НБУ. Де дробленням розгуляється в т.ч. сукупність ФОП, що контролює одна й таж особа, з метою заниження податкового навантаження. Але це все не заважає нам сьогодні говорити про таке явище та про податкові ризики, що ним породжуються. Оскільки реальність дещо відрізняється та повинна бути врахована (справи в роздрібної торгівлі, ювелірного ринку, ресторанів). Якщо діяльність таких ФОПів це один бізнес, а мета поділу - перебування на спрощеній системі оподаткування, то як би не хотілось буквально сприймати норми права податкова може ідентифікувати вказану діяльність як дроблення. Варіантів може бути безліч за яких фактичне доведення діяльності одним ФОП, що перевіряється може бути встановлено перевищення лімітів. Якщо суми великі, то й БЕБ не забариться.Дроблення бізнесу трьома ФОП у сімейному бізнесі у 2026 році: критерії ДПС та ризики (аудіоверсія)

- У ПФУ програмний збій, податкова все прийняла і чекає на обробку ПФУ. Там сказали, що вчано зданазвітність не потягне штрафів, навіть як що квитанція прийде пізніше.Квитанції №2 щодо нової єдиної звітності вже надходять: перевірте Е-кабінет

- Для Дінкова Вікторія: Довідка ОК-5, звісно, розширює дані, але виключно після 2004 року, що нам ніяк не допоможеВідображення пенсіонерів у рядку 101.2 об’єднаного звіту у 2026 році: правила ДПС (аудіоверсія)